Web 3.0ブロックチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.2 十億米ドル |

| 市場規模 (2031) | 56.93 十億米ドル |

| 成長率 (2026 - 2031) | 41.05% CAGR |

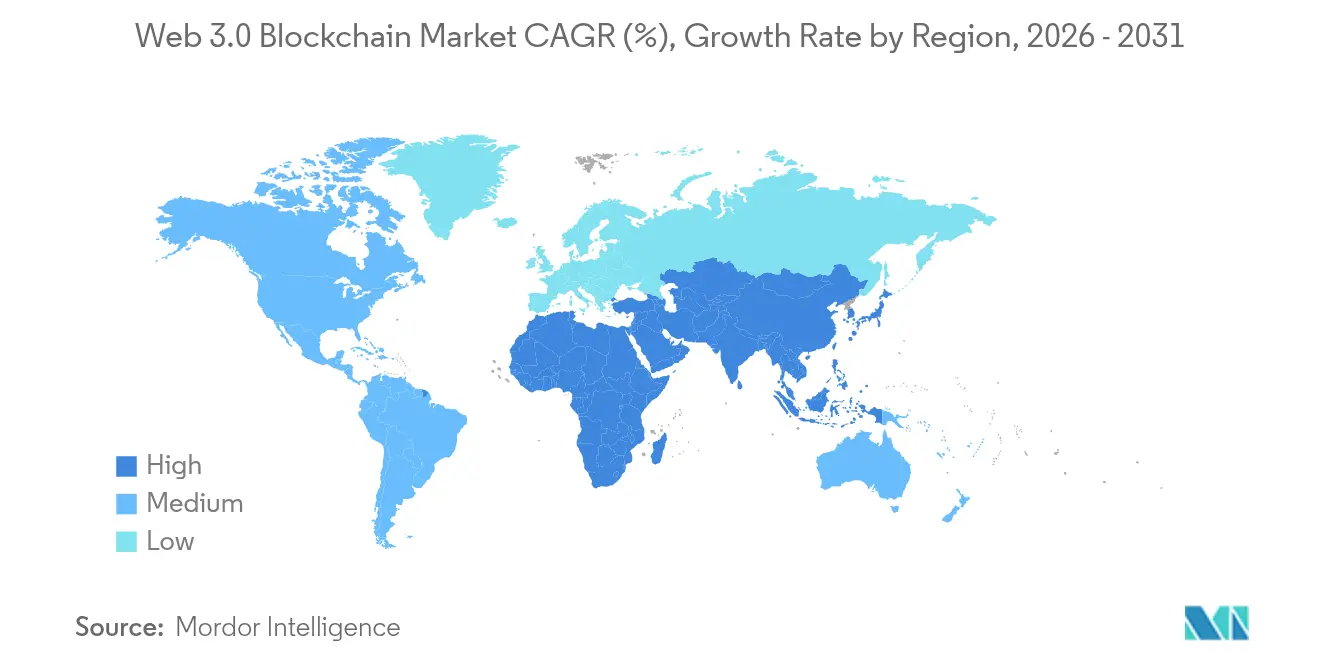

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

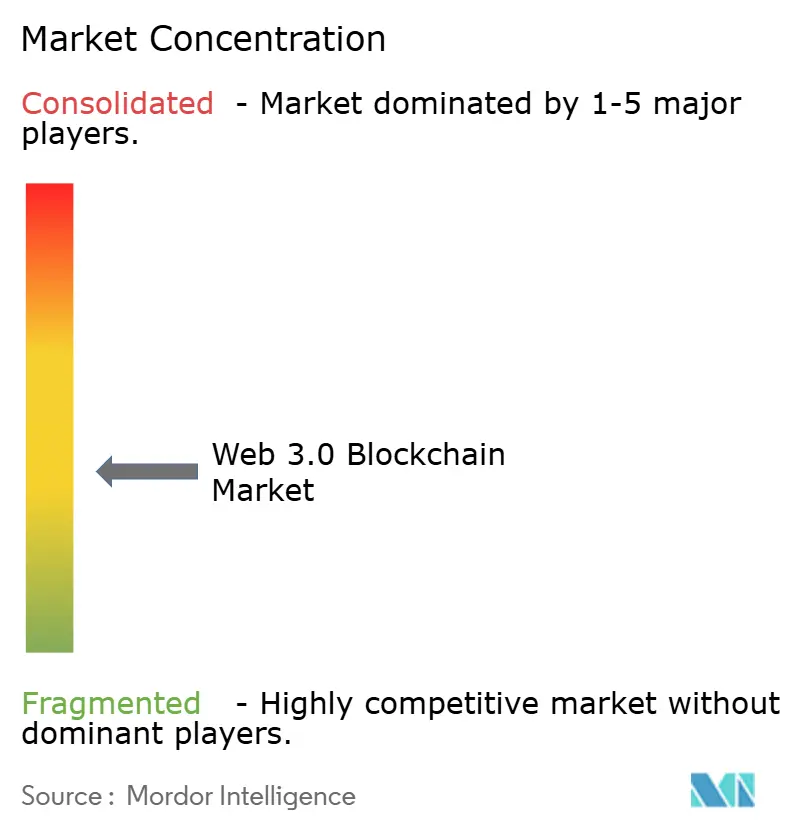

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWeb 3.0ブロックチェーン市場分析

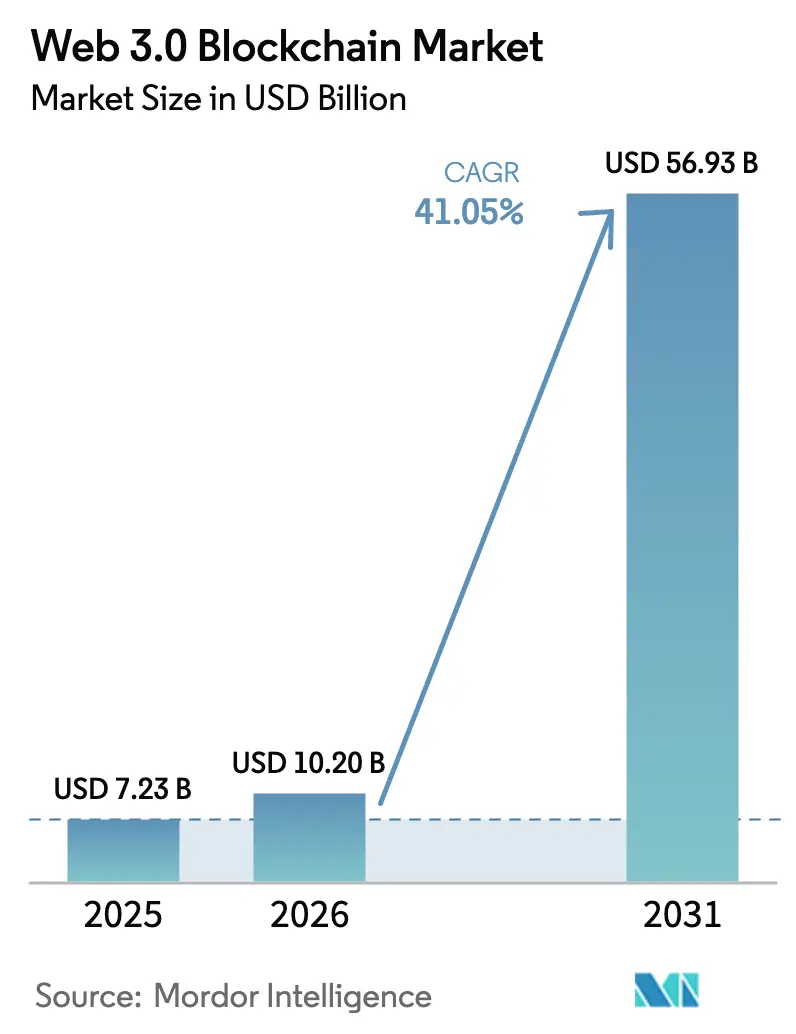

2026年のWeb 3.0ブロックチェーン市場規模は102億USDと推定され、2025年の72.3億USDから成長し、2031年には569.3億USDに達する見込みで、2026年から2031年にかけて41.05%のCAGRで成長します。

この軌跡は、中央集権型のWeb 2.0アーキテクチャから、データおよびデジタル資産の検証可能な所有権を可能にする分散型モデルへの移行に根ざしています。ステーブルコインに関する規制の明確化、分散型金融(DeFi)への機関投資家の関心の高まり、そして現実世界およびAIコンピューティング資産のトークン化が、分散型インフラの魅力を強化しています。大手決済ネットワークがエコシステムに参入しており、StripeによるステーブルコインプラットフォームBridgeの11億USDの買収は、プログラマブルマネーを主流の金融フローに組み込む動きを象徴しています。サプライチェーンの出所証明に対するESG主導の需要と、エネルギー効率の高いプルーフ・オブ・ステーク・プロトコルが、企業をブロックチェーンベースの監査証跡へと誘導しています。継続的なベンチャー資金調達も、技術革新とエコシステムの拡大を支えています。

主要レポートのポイント

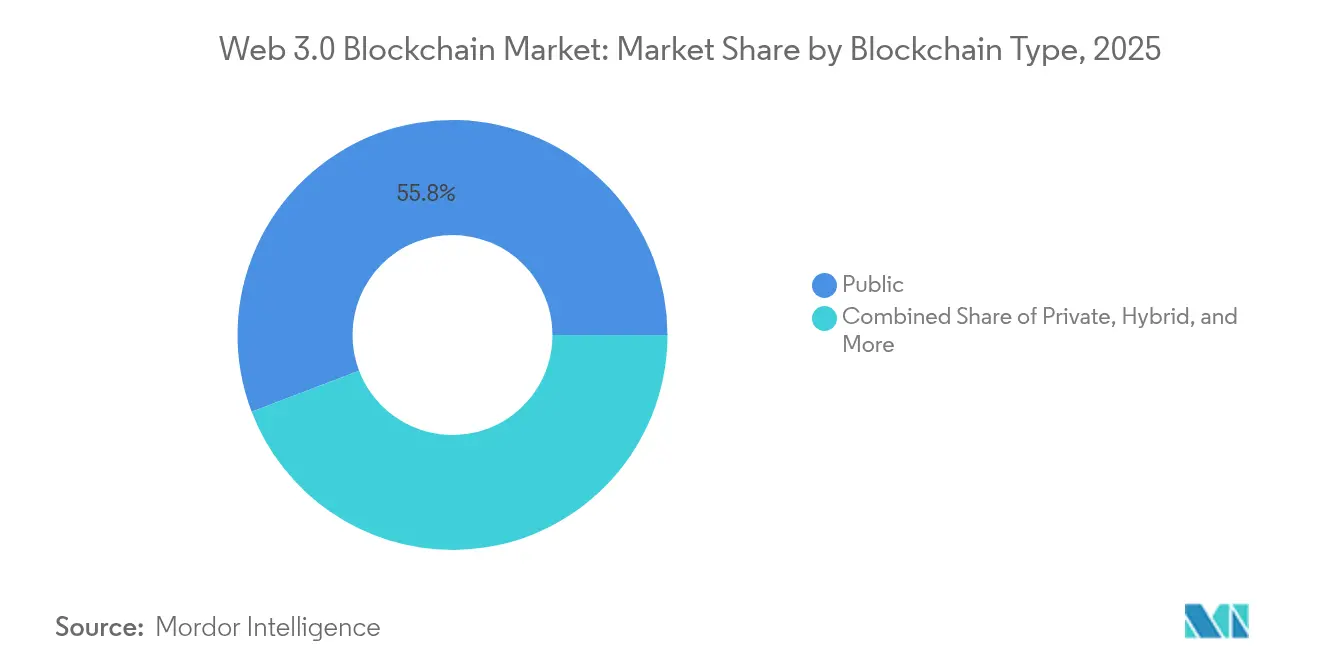

- ブロックチェーンタイプ別では、パブリックネットワークが2025年のWeb 3.0ブロックチェーン市場シェアの55.80%をリードし、コンソーシアムブロックチェーンは2031年にかけて64.9%のCAGRで成長する見込みです。

- アプリケーション別では、分散型金融が2025年の収益の37.20%を占め、ゲームおよびメタバースが2031年にかけて最速の62.8%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、BFSIが2025年のWeb 3.0ブロックチェーン市場規模の40.90%を占め、小売および電子商取引は2031年にかけて51.3%のCAGRを達成する見込みです。

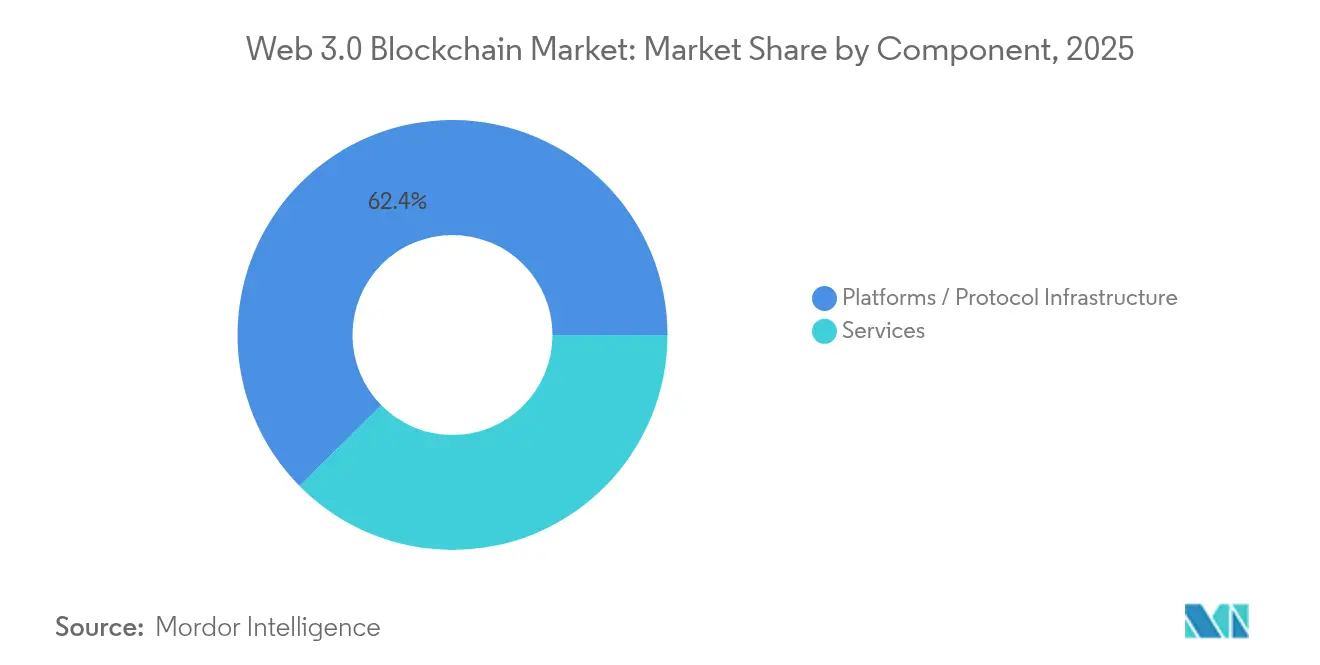

- コンポーネント別では、プラットフォーム/プロトコルインフラストラクチャが2025年のWeb 3.0ブロックチェーン市場規模の62.40%のシェアを占め、サービスは2031年にかけて55.6%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年に60.10%のシェアを占め、中小企業は2031年にかけて52.2%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年のWeb 3.0ブロックチェーン市場シェアの45.20%を占め、アジア太平洋地域は2031年にかけて40.9%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWeb 3.0ブロックチェーン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DeFiインフラへの機関投資家の導入拡大 | +8.2% | 北米、EU | 中期(2~4年) |

| サプライチェーンの出所証明と 監査可能性に対する企業の需要 | +6.7% | EU、アジア太平洋製造拠点 | 長期(4年以上) |

| 主要G20経済圏におけるステーブルコインの規制明確化 | +9.1% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| Web3ゲームおよびメタバーストークン経済の加速 | +5.8% | アジア太平洋、北米への波及 | 中期(2~4年) |

| AIコンピューティングリソースのトークン化 | +4.3% | 北米、グローバルアーリーアダプター | 中期(2~4年) |

| DePINプロジェクトの成長 | +7.1% | グローバル、アジア太平洋で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DeFiインフラへの機関投資家の導入拡大

従来の銀行は現在、照合サイクルを短縮し透明性を高めるために、トークン化された預金および有価証券をパブリックチェーン上で決済しています。ChainlinkのクロスチェーンInteroperabilityプロトコル(CCIP)を通じたJPMorganとOndo Financeによる初のパブリックチェーン取引は、財務部門がコンプライアントなDeFi流動性へと移行するより広範なシフトを示しています。DTCCによるSecurrencyの5,000万USD買収は、ポストトレードワークフローにプログラマブルコンプライアンスを組み込む意図を反映しています。MastercardのマルチトークンネットワークはJPMorganのKinexysと連携してB2B決済を効率化し、決済インフラがマルチチェーン決済レイヤーへと変容する様子を示しています。流動性の向上、透明な監査証跡、および自動化されたコンプライアンスルールが、機関投資家に高性能なブロックチェーンインフラを求めさせています。このモメンタムは、カストディアンおよびアセットマネージャーがトークン化プロセスを標準化するにつれ、Web 3.0ブロックチェーン市場を引き続き押し上げるでしょう。

サプライチェーンの出所証明と監査可能性に対する企業の需要

多国籍企業は、義務的なESG開示および製品の真正性確認を満たすためにブロックチェーンを採用しています。改ざん不可能な台帳は原材料調達のエンドツーエンドの可視性を提供し、循環経済目標を直接支援します。スマートコントラクトは環境監査のための証拠収集を自動化し、手動検査コストを削減し不正を低減します。欧州の自動車産業およびアジア太平洋の電子機器産業における初期パイロットでは、リコール時間を短縮し偽造品リスクを低減するリアルタイムの出所証明ダッシュボードが実証されています。コンプライアンス基準が厳格化するにつれ、企業はコンソーシアムブロックチェーンを製造ワークフローに組み込んでおり、これによりWeb 3.0ブロックチェーン市場全体でプラットフォーム需要が拡大するでしょう。

主要G20経済圏におけるステーブルコインの規制明確化

香港の近く予定されているライセンス制度、EUの暗号資産市場規制(MiCA)、およびシンガポールで増加するデジタル決済トークンライセンスが、主要なコンプライアンス上のボトルネックを解消しました。調和のとれた監督により、金融機関は法定通貨裏付けトークンを保有・取引できるようになり、クロスボーダー決済およびオンチェーン担保アプリケーションが解放されます。この標準化により、企業はプログラマブルマネーを基幹業務システムに統合する自信を得ています。規制されたステーブルコインの加速的な普及は、したがってWeb 3.0ブロックチェーン市場の近期拡大における最大の単一触媒です。

Web3ゲームおよびメタバーストークン経済の加速

ゲームパブリッシャーは非代替性トークン(NFT)を活用して、プレイヤー所有の資産とセカンダリー取引収益を提供しています。MythicalゲームズとのFIFAのコラボレーションによるFIFA Rivalsは、スポーツフランチャイズがブロックチェーンコレクティブルを通じてファンエンゲージメントを収益化する例を示しています [1]FIFA、「FIFAがMythical GamesとFIFA Rivalsで提携」、fifa.com。MapleStoryのAvalancheへの移行により、ユーザーは検証可能な希少性を持つゲーム内アイテムを作成でき、ユーザー生成コンテンツとプレイ・トゥ・アーン・メカニクスが融合しています。The Sandboxは2,000万USDを調達してクリエイターエコノミーを推進し、オープンメタバースモデルへの投資家の信頼を示しています [3]Animoca Brands、「The Sandboxが2,000万USDを調達」、animocabrands.com。アクティブウォレット数の増加とマイクロトランザクションのスループット向上が高頻度のオンチェーン活動を拡大し、Web 3.0ブロックチェーン市場全体で低レイテンシーブロックチェーンへの需要を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クロスチェーンの相互運用性とスケーラビリティのギャップ | -3.8% | 全世界、マルチチェーン展開 | 中期(2~4年) |

| 断片化した急速に変化するグローバル規制体制 | -4.2% | 特に新興市場 | 短期(2年以内) |

| 基盤モデルAIラボへのWeb3人材流出 | -2.1% | 北米、EU | 短期(2年以内) |

| 電力集約型オンチェーンAI推論とエネルギー上限 | -1.9% | グローバル、EUで規制上の注目 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロスチェーンの相互運用性とスケーラビリティのギャップ

マルチネットワーク戦略を運用する企業は、流動性のサイロと複雑な鍵管理のオーバーヘッドに直面しています。PolkadotのXCMおよびCosmosのIBCはメッセージパッシングブリッジを提供していますが、それぞれが異なるセキュリティ前提と相当な開発者の専門知識を必要とします [2]Polkadot Foundation、「XCM V3ドキュメント」、polkadot.network。MicrosoftとAxelarの提携はAPIレベルの抽象化を提供しようとしていますが、運用上の複雑さは依然として高いままです。シームレスな汎用通信標準が成熟するまで、大企業はミッションクリティカルなワークフローをオンチェーンに移行することをためらい、Web 3.0ブロックチェーン市場の成長を抑制するでしょう。

断片化した急速に変化するグローバル規制体制

ラテンアメリカの多様なスタンスからカタールの多層的なフレームワークまで、各国の異なるルールが多国籍ブロックチェーン事業者に管轄区域固有のコンプライアンススタックの維持を強いています。継続的な政策変更により、法務チームは法案を監視しスマートコントラクトのパラメータを適応させることを余儀なくされ、運用コストが増大します。トークンの商品または有価証券としての分類に関する不確実性が、新興経済圏における資本形成を冷え込ませています。その結果、一貫性のない監督がWeb 3.0ブロックチェーン市場の展開を遅らせ、近期の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブロックチェーンタイプ別:コンソーシアムネットワークが企業導入を牽引

パブリックブロックチェーンは2025年のWeb 3.0ブロックチェーン市場シェアの55.80%を占め、オープンソースガバナンスと強固な開発者エコシステムに支えられています。その透明なアーキテクチャはDeFi、NFT、およびゲーム活動を支え、流動性を引き付けるネットワーク効果を促進しています。しかし、規制対象事業体がパーミッションコントロールを求めるにつれ、コンソーシアム設計は2031年にかけて64.9%のCAGRを記録しており、セグメント内で最高となっています。これらのネットワークは、共有台帳の利点と定義されたメンバーシップ、アイデンティティ管理、およびコンプライアンスゲートを組み合わせ、企業のリスクフレームワークに合致しています。

コンソーシアムの急増は、監査可能でありながらプライベートな環境を必要とする企業にとっての現実的な中間路線を示しています。貿易金融、海運、および製薬における垂直特化型コンソーシアムは、インフラコストを分散するためにリソースを結集しています。スマートコントラクトテンプレートはワークフローを標準化し、オンボーディング時間を短縮しカスタムコードを最小化します。このような協力関係は、統一されたガバナンスツールおよびノード・アズ・ア・サービス提供への需要を強化し、Web 3.0ブロックチェーン市場を統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション/ユースケース別:DePINが最高成長セグメントとして台頭

ゲームおよびメタバースアプリケーションは2025年の全体支出の中で最もダイナミックな部分を占め、2031年にかけて62.8%のCAGRで成長すると予測されており、全ユースケースの中で最速です。分散型金融は依然として2025年収益の37.20%を占め、Web 3.0ブロックチェーン市場の流動性の基盤であり続けていますが、プレイ・トゥ・アーン・タイトルにおけるエンゲージメント主導のマイクロトランザクションが現在、日々のオンチェーン活動を拡大しています。サブ秒の確認時間を特徴とする高スループットのパブリックネットワークおよびサイドチェーンが、開発者にリアルタイムのゲームロジックに必要なパフォーマンスの余裕を与え、持続的なインフラ需要を促進しています。

メタバースエコシステムは、アバター、土地区画、およびゲーム内資産の検証可能なデジタル所有権を可能にすることで、ブロックチェーンの有用性を金融プリミティブを超えて拡張しています。NFTはセカンダリー取引とクリエイターエコノミーのロイヤリティを支え、バーチャルイベントへのトークンゲートアクセスがユーザーリテンションを深めています。ゲームおよびメタバースの波は、したがって低レイテンシーのコンセンサスメカニズムに対する高頻度のストレステストとして機能し、シャーディング、ゼロ知識ロールアップ、およびオブジェクト中心ストレージへのロードマップ投資を加速させています。これらのエンターテインメント主導のワークロードは合わせて、アプリケーション層サービスおよびミドルウェアのWeb 3.0ブロックチェーン市場規模を押し上げ、インタラクティブメディアプラットフォーム全体で価値が生成・交換される方法を再形成するでしょう。

エンドユーザー産業別:小売の加速がBFSIの優位性に挑戦

金融機関は2025年のWeb 3.0ブロックチェーン市場規模の40.90%を占め、リアルタイム決済、貿易金融の自動化、およびKYCコンプライアンスにこの技術を活用しています。パーミッション型台帳は高額送金を促進し、オンチェーン分析が不正資金調達リスクを抑制します。しかし、小売および電子商取引プレイヤーは、出所証明済み製品やシームレスなクロスボーダー決済に対する消費者の需要が高まるにつれ、2031年にかけて51.3%のCAGRを追跡しています。トークンゲートのロイヤリティプログラムも、エンゲージメントを測定可能なライフタイムバリューに変換しています。

ヘルスケア、物流、および公共部門機関は、データの整合性と検証可能な資格証明のためにブロックチェーンを統合しています。採用の広がりは、信頼を最小化したデータ交換が水平的な能力へと進化していることを示しています。設定可能なポリシーエンジンとセクター固有のAPIを提供するベンダーは、Web 3.0ブロックチェーン市場全体で増分ウォレットを獲得するのに有利な立場にあります。

コンポーネント別:サービスの成長が実装の複雑さを反映

プラットフォームおよびコアプロトコルは2025年の収益の62.40%を提供し、重要なコンセンサス、スマートコントラクト、およびストレージ層を支えています。高い稼働率、監査済みコードベース、および相互運用性フレームワークが、規制対象クライアントの主要な選択基準であり続けています。一方、コンサルティング、システムインテグレーション、ノード管理、およびコンプライアンスツールをカバーするサービスは55.6%のCAGRで加速しています。企業はプロセスフローのマッピング、ハイブリッドインフラの設計、およびスマートコントラクトと管轄法規の整合のためにエンドツーエンドのガイダンスを必要としています。

マネージドサービスエンゲージメントの成長は、ソリューションの粘着性が今や生のスループットよりも総合的な価値提供に依存していることを示しています。マルチチェーンオーケストレーション、監査ダッシュボード、および24時間365日サポートを組み合わせるベンダーは、認識されているスキルギャップに対応し、Web 3.0ブロックチェーン市場内の総対応可能支出を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:簡素化されたソリューションを通じた中小企業の採用加速

大企業は2025年の支出の60.10%を占め、深いポケット、社内人材、および複数年にわたる展開を監督できる規制チームを持っています。彼らはブロックチェーンを財務、ERP、およびサプライヤーオンボーディングスタックに直接組み込むカスタムインテグレーションを追求しています。一方、中小企業はブロックチェーン・アズ・ア・サービスモデル、ターンキーウォレット、およびローコードスマートコントラクトテンプレートを背景に52.2%のCAGRを記録すると予測されています。

クラウドネイティブの提供物はノード運用を抽象化し、小規模企業が資本集約的なインフラなしにトークン化されたロイヤリティプログラムとサプライチェーンの可視性を活用できるようにします。ハイパースケールクラウドとWeb3ゲートウェイ間のパートナーシップが展開サイクルを短縮し、草の根の参加を促進してWeb 3.0ブロックチェーン市場のファネルを拡大しています。

地域分析

北米は2025年のWeb 3.0ブロックチェーン市場シェアの45.20%を占め、成熟した資本市場、規制されたステーブルコイン発行者、および高密度の技術人材クラスターに支えられています。JPMorganなどの主要銀行やBNYメロンなどのカストディアンは、トークン化されたインフラをコアバンキングシステムに統合し、下流のフィンテック実験を促進しています。一部の米国州における助成プログラムおよび規制サンドボックスが、スタートアップに準拠した立ち上げ基盤を提供しています。

欧州はトークン発行とサービスプロバイダーのライセンスを調和させるEU MiCAフレームワークを活用しています。ドイツ、フランス、イタリアなどの主要経済圏は、パーミッション型台帳上で国家アイデンティティ資格証明とグリーンボンドのトークン化をパイロット実施しています。エネルギー効率の義務がプルーフ・オブ・ステーク・オプションへの関心を高め、Web 3.0ブロックチェーン市場全体でベンダー選択に影響を与えています。英国は革新と消費者保護のバランスを目指し、独自の暗号資産規制を準備しています。

アジア太平洋は40.9%のCAGRで前進し、トークン決済ライセンスと税制優遇措置を発行するシンガポール、香港、および日本の積極的な規制体制から恩恵を受けています。韓国と香港はWeb3ゲームスタジオに補助金を提供し、メタバースの採用を促進しています。オーストラリア財務省はトークンマッピングフレームワークについて協議しており、インドとインドネシアはパブリックチェーンと連携する可能性のある中央銀行デジタル通貨(CBDC)を実験しています。地域の小売参加とスーパーアプリの統合がウォレットのダウンロードを加速させ、Web 3.0ブロックチェーン市場の突出した成長見通しを支えています。

競合ランドスケープ

Web 3.0ブロックチェーン市場は適度に断片化されています。オープンソースのパブリックチェーン財団—Ethereum、Solana、Polkadot—はスループット、コンポーザビリティ、および開発者インセンティブで競争しています。IBM、Microsoft、およびSAPのエンタープライズ向け提供物は、規制産業にサービスを提供することを目指してHyperledger Fabricなどのパーミッション型フレームワークと相互作用しています。戦略的提携が激化しており、MicrosoftとAxelarのコラボレーションがクロスチェーンデータルーティングを提供し、Stripeの一連のウォレットおよびステーブルコイン買収がWeb3インフラを主流の決済に組み込んでいます。

投資ファンドは強気を維持しており、Paradigmの8億5,000万USDの調達とPanteraが計画する10億USDのファンドがマルチチェーンの将来への信頼を示しています。ニッチな挑戦者はDePINとAI・ブロックチェーンの融合に注力しています。Zero Gravity Labsは分散型AIオペレーティングシステムの開発に2億9,000万USDを調達し、コンピューティングのトークン化へのピボットを浮き彫りにしています。ベンダーの差別化は、効率的なコンセンサス、プライバシー保護型計算、および規制対応のアイデンティティモジュールを中心に収束しています。

相互運用性と準同型暗号化における特許活動は防御的なポジショニングを示しています。一方、ヘルスケア、モビリティ、およびエネルギーを対象とするセクター固有のインテグレーターが垂直的な拠点を確立しています。継続的な標準化の取り組みと買収は段階的な統合を示唆していますが、Web 3.0ブロックチェーン市場全体は依然としてダイナミックであり、イノベーションサイクルが2〜3年ごとに競争の序列をリセットしています。

Web 3.0ブロックチェーン業界リーダー

Polkadot Network (Web3 Foundation)

Chainlink Labs Ltd.

Polygon Labs Ltd.

Filecoin (Protocol Labs Inc.)

ConsenSys Software Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:StripeはWeb3機能を強化するために暗号ウォレットスタートアップPrivyを買収し、11億USDのBridge買収に追加しました。

- 2025年6月:ConsenSysはWeb3Authを買収し、シードフレーズ不要のログインと今後のBitcoinサポートでMetaMaskを強化しました。

- 2025年4月:BlocksquareとVera Capitalは米国の不動産10億USD分のトークン化にコミットしました。

- 2025年3月:SonyのSoneiumブロックチェーンがLINEプラットフォームにミニアプリを統合し、2億人のユーザーを目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、Web3ブロックチェーン市場を、パブリック、プライベート、ハイブリッド、およびコンソーシアムアーキテクチャ全体にわたる分散型台帳、パーミッション型またはパーミッションレス型スマートコントラクト、およびネイティブデジタル資産を通じてデータまたは価値の移転を記録、検証、および自動化するネットワークから生じる総支出として定義しています。収益には、分散型金融(DeFi)、ゲーム、アイデンティティ、データストレージ、およびその他のWeb3アプリケーションを可能にするプロトコルインフラストラクチャ、ノード運用プラットフォーム、インテグレーションツール、および実装サービスが含まれます。

スコープ除外:純粋な暗号通貨取引所の取引手数料とレガシークラウドホスティングサービスは、コアのWeb3インフラではなく二次的な金融活動を反映しているため、当社の境界外に置かれています。

セグメンテーション概要

- ブロックチェーンタイプ別

- パブリック

- プライベート

- ハイブリッド

- コンソーシアム

- アプリケーション/ユースケース別

- 分散型金融(DeFi)

- ゲームおよびメタバース

- データとストレージ

- アイデンティティと資格証明

- 決済と送金

- その他のアプリケーション

- エンドユーザー産業別

- BFSI

- 小売および電子商取引

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 情報技術およびテレコム

- 政府および公共部門

- 物流およびサプライチェーン

- その他の産業

- コンポーネント別

- プラットフォーム/プロトコルインフラストラクチャ

- サービス(コンサルティング、インテグレーション、サポート)

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、Web3ミドルウェアベンダー、DeFiプロトコルコントリビューター、BFSIおよび小売企業のCIO、ならびに北米、欧州、アジア太平洋の地域ブロックチェーン規制当局との構造化された電話会議を実施しました。インタビューにより、企業の採用タイムライン、バリデーターインセンティブのダイナミクス、および政策の変曲点の可能性が明確になり、オンラインサーベイは中小企業の計画された予算シフトを把握しました。

デスクリサーチ

ICT投資に関する政府の公開統計(OECD、米国経済分析局)、地域ブロックチェーン協会のファクトシート、スマートコントラクト申請に関するWIPO特許トレンド、および特殊なマイニングおよびバリデーションハードウェアの税関出荷コードから基礎データを抽出しました。補足的なインプットは、企業の10-K、投資家向けデッキ、およびDow Jones Factivaを通じてアクセスした信頼性の高いニュースアーカイブから得られました。プロトコルトークンエコノミクスが重要な場合、公開されているブロックチェーンエクスプローラーからの集計オンチェーン分析がレビューされました。これらのソースは、主要プラットフォームプロバイダーのD&B Hoovers財務データとともに、ベースラインボリューム、価格の手がかり、および過去の成長シグナルを提供しました。このリストは例示的なものであり、網羅的ではありません。他の多くの参考文献がデータチェックと明確化に役立てられました。

市場規模と予測

トップダウン構造は、国家ICT支出とベンチャー資金調達プールをWeb3普及率に結びつけ、次にサンプリングされた平均プロトコル手数料にアクティブアドレスを乗じたもの、およびハードウェア出荷量に平均販売価格を乗じたものなどのボトムアップチェックを通じて検証されます。日次アクティブウォレット数、GitHubリポジトリのコミット、レイヤー2トランザクションスループット、規制サンドボックスの承認、およびプロトコル財務への流入などの主要変数が年次推定値を駆動します。5年間の予測は、シナリオ分析と組み合わせた多変量回帰を適用し、係数は一次調査中に得られた将来見通しガイダンスで精緻化されます。詳細なベンダーデータのギャップは、観察可能なオンチェーン成長の上限に固定された保守的な補間によって埋められます。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビューを経て、分散フラグが発生した場合はドメインエキスパートへの再連絡が行われ、マクロ通貨換算はIMFレートに対してベンチマークされます。レポートは年次で更新され、重要なネットワークアップグレード、資金調達の急増、または主要な規制が発生した場合には中間更新が発行されます。

Mordor IntelligenceのWeb 3.0ブロックチェーンベースラインが信頼性を持つ理由

公開されているWeb3の値はしばしば乖離しますが、これは企業が何をカウントするか、モデルをどのくらいの頻度で更新するか、および信頼する指標が異なるためです。検証可能なオンチェーン活動と相互参照された支出意向を中心に推定値を置くことで、Mordorは意思決定者が容易に監査できる数値を提供します。

主要なギャップドライバーには、補助的な取引所収益の異なる扱い、エンタープライズプライベートチェーンの省略、対照的なウォレット成長曲線、および一部の出版社が使用するモデル更新頻度の低さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 72.3億USD(2025年) | ||

| 70.0億USD(2025年) | グローバルコンサルタンシーA | トークン発行を超えるサービスを除外;アジアのカバレッジが限定的;隔年更新 |

| 30.3億USD(2024年) | 業界誌B | コアプロトコルのみをカウントし、DeFiおよびエンタープライズチェーンを省略;保守的な採用曲線 |

| 64.1億USD(2025年) | 業界協会C | 自己申告のベンダー売上と名目為替レートに依存し、セグメント間で重複あり |

総合すると、この比較はMordorの厳格なスコープ選択、変数の透明性、および年次更新サイクルが、Web3戦略計画のための最もバランスが取れ再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のWeb 3.0ブロックチェーン市場規模はいくらで、2031年の予測値はいくらですか?

市場は2026年に102億USDであり、41.05%のCAGRで2031年までに569.3億USDに達すると予測されています。

2031年にかけて最も速く成長するブロックチェーンタイプはどれですか?

コンソーシアムブロックチェーンは2031年にかけて64.9%のCAGRで最高の成長見通しを持っています。

アジア太平洋のWeb 3.0ブロックチェーン市場はどのくらいの速さで拡大していますか?

アジア太平洋は2026年から2031年にかけて40.9%のCAGRで成長する見込みで、世界で最も速い地域ペースです。

規制されたステーブルコインが企業のブロックチェーン採用にとって重要な理由は何ですか?

明確なルールにより、機関投資家は法定通貨裏付けトークンを保有・移転できるようになり、コンプライアントなクロスボーダー決済とオンチェーン財務利用が解放されます。

大規模なマルチチェーンブロックチェーン展開を遅らせる主な課題は何ですか?

限られた相互運用性が流動性のサイロと高い技術的オーバーヘッドを生み出し、企業がマルチネットワーク戦略を採用することを妨げています。

最終更新日: