ウェアラブルロボットおよびエクソスケルトン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

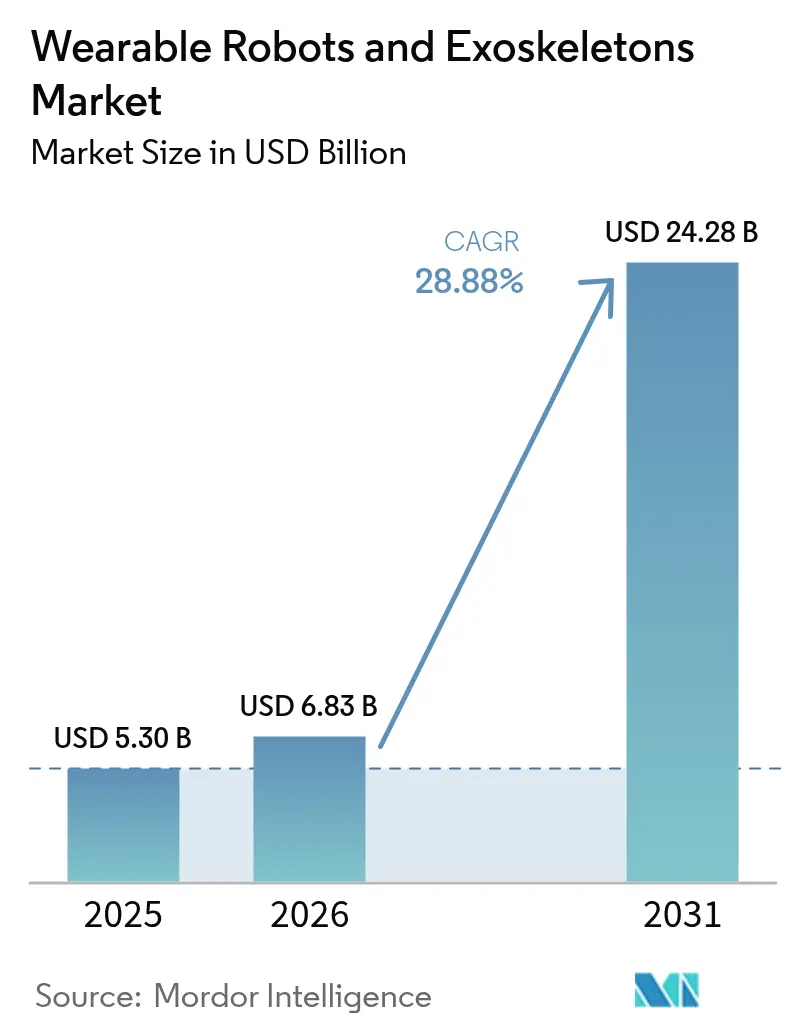

| 市場規模 (2026) | 6.83 十億米ドル |

| 市場規模 (2031) | 24.28 十億米ドル |

| 成長率 (2026 - 2031) | 28.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルロボットおよびエクソスケルトン市場分析

ウェアラブルロボットおよびエクソスケルトン市場規模は、2025年の53億USDから2026年には68億3,000万USDへと成長し、2026〜2031年のCAGR 28.88%で2031年までに242億8,000万USDに達すると予測されています。この成長軌跡は、筋骨格疾患の有病率の上昇、防衛予算の急増、そして受動的補助器具よりも能動的エルゴノミクスを優先する雇用者の義務化との間に広がる格差を示しています。米国国防総省は2025会計年度における兵士増強システムへのRDT&E資金を増加させた一方、退役軍人省(Department of Veterans Affairs)はかつてホームユースの神経リハビリテーションを制限していた継続的監督要件を撤廃しました。2024年にバッテリーパック価格がkWhあたり140USD以下に低下したことで、物流フリート向けのフルシフト対応パワード型設計が実現可能となりました。日本および欧州の長期介護プログラムは現在、アシスティブロボットを償還対象としており、超高齢社会における対象市場の裾野を広げています。DHLおよびHyundaiが主導する産業パイロットは、傷害削減目標が安全KPIに明文化された段階で急速な企業導入が進むことを示唆しています。

主要レポートの要点

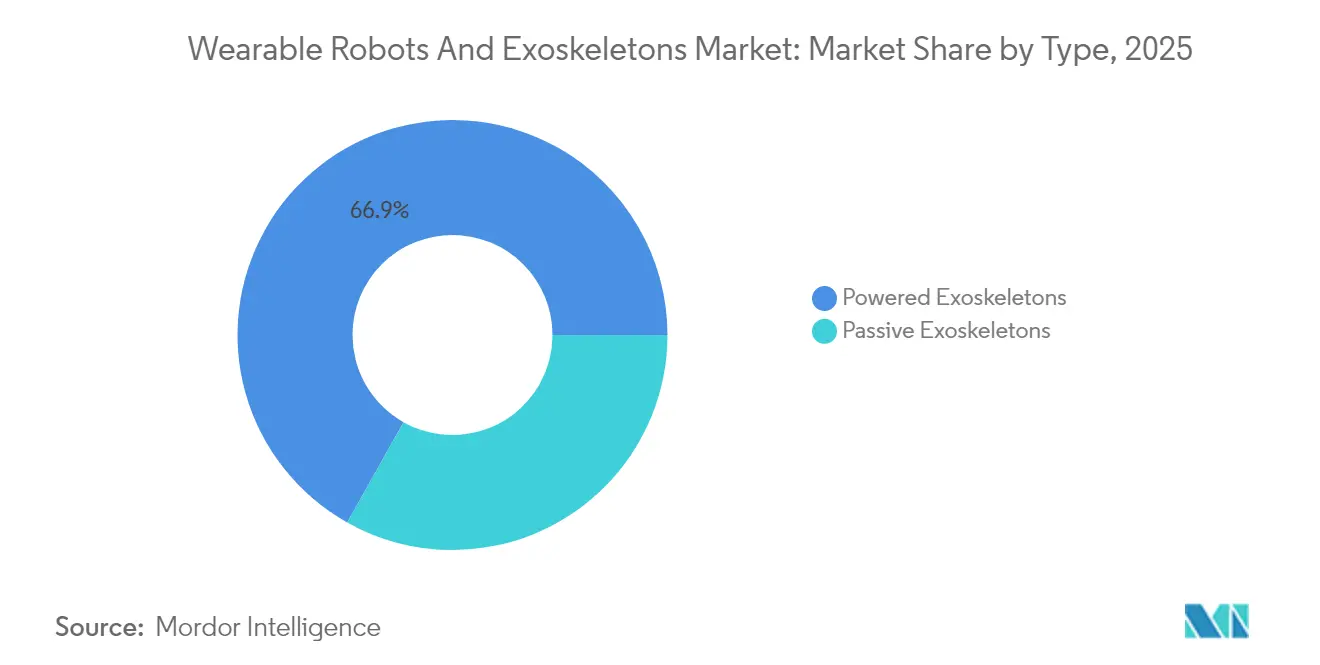

- タイプ別では、パワード型エクソスケルトンが2025年のウェアラブルロボットおよびエクソスケルトン市場シェアの66.85%を占めてリードしており、パッシブ型システムは2031年にかけてCAGR 31.55%を達成すると予測されています。

- コンポーネント別では、ハードウェアが2025年のウェアラブルロボットおよびエクソスケルトン市場規模の73.05%のシェアを占め、ソフトウェアは2031年にかけてCAGR 32.05%で拡大しています。

- 補助身体部位別では、下肢ソリューションが2025年のウェアラブルロボットおよびエクソスケルトン市場規模の59.15%を占め、上肢デバイスは2031年にかけてCAGR 31.05%で成長する見込みです。

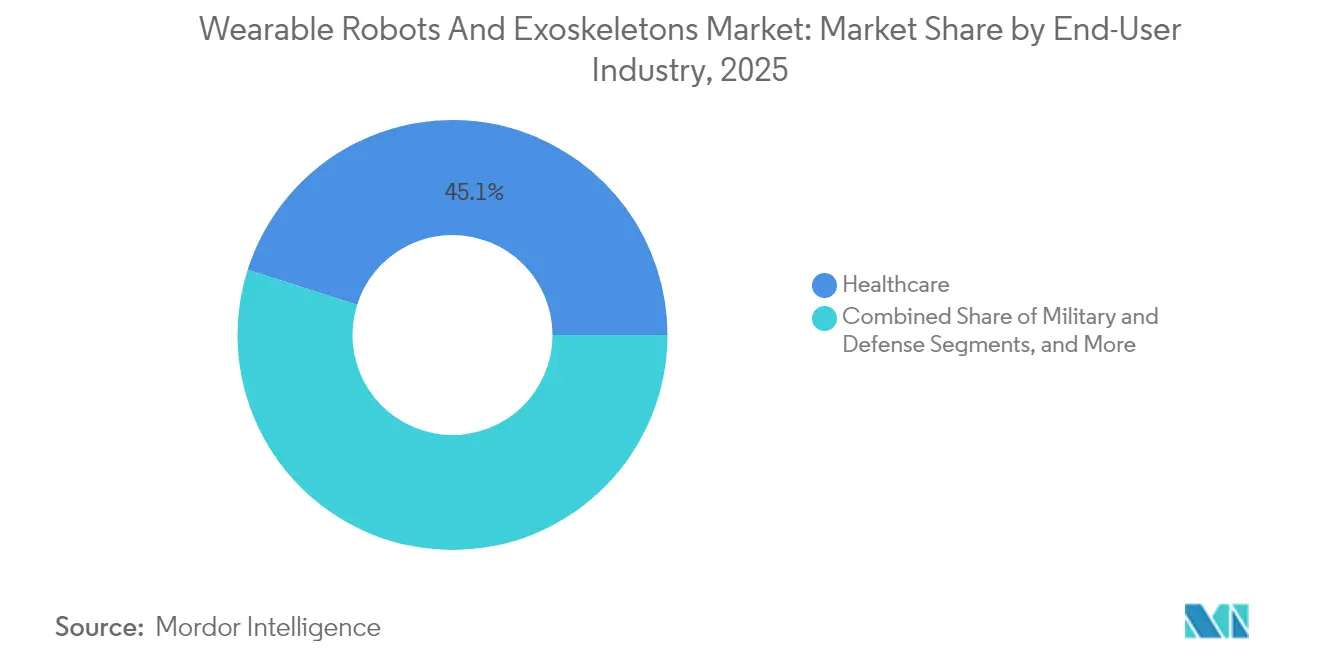

- エンドユーザー産業別では、ヘルスケアが2025年に45.10%の収益を獲得し、軍事・防衛アプリケーションは2031年にかけてCAGR 33.2%で拡大しています。

- モビリティタイプ別では、モバイル型構成が2025年の導入の71.05%を占め、2031年にかけてCAGR 31.4%で成長すると予測されています。

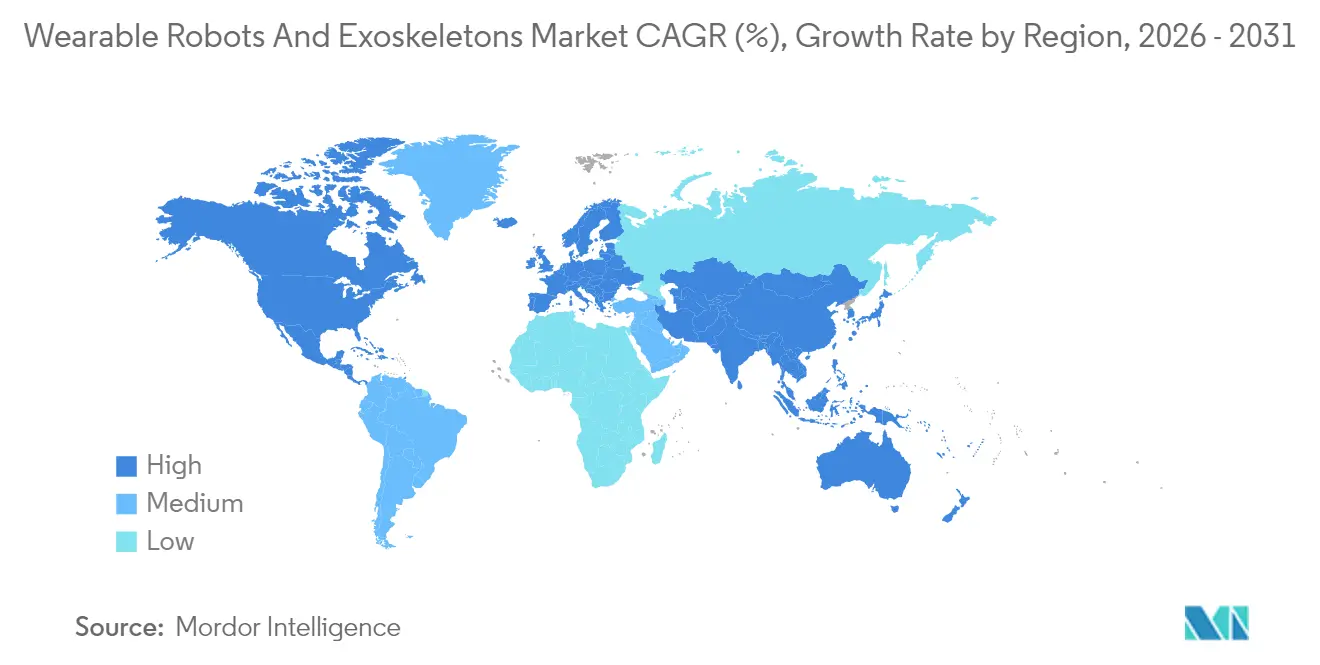

- 地域別では、北米が2025年に39.85%の収益でトップとなり、アジア太平洋地域がCAGR 32.1%で最も急成長しています。

- Cyberdyne、ReWalk Robotics、Ekso Bionics、Sarcos Technology and Robotics、およびOttobockが合わせて2024年のグローバル収益の約50%を支配しており、適度に集中した市場構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル ウェアラブルロボットおよびエクソスケルトン市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口を背景とした筋骨格疾患の急増 | +6.2% | 北米、欧州、日本への集中を伴うグローバル | 長期(4年以上) |

| 軽量アクチュエーターおよびバッテリーパックにおけるコストの急速な低下 | +7.8% | アジア太平洋地域および北米のサプライチェーン上の利点を伴うグローバル | 中期(2〜4年) |

| 重工業における職場傷害削減目標の義務化 | +5.4% | 北米および欧州、アジア太平洋地域の製造拠点へ拡大中 | 中期(2〜4年) |

| 兵士増強技術に充当された記録的な防衛予算 | +4.9% | 北米、欧州、中東 | 短期(2年以内) |

| ホームユースの神経リハビリテーションに対する保険償還承認 | +3.6% | 北米および欧州、新興市場では限定的 | 中期(2〜4年) |

| エクソスケルトンフリート向けのリース・アズ・ア・サービスモデルの台頭 | +2.9% | 欧州および北米での早期導入を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口による筋骨格疾患の急増

脳卒中の有病率は55歳以降に急激に上昇し、高齢者はすでに2025年の世界人口の16%を占めています。世界保健機関(World Health Organization)は、筋骨格疾患による障害調整生存年を17億1,000万年と推計しています。[1]世界保健機関(World Health Organization)、「筋骨格の健康:疾病の世界的負担推計」、who.int パワード型歩行訓練装置は調整可能なトルクを提供し、手動療法よりも高強度のリハビリテーションを可能にします。2024年4月から施行された日本のアシスティブロボットレンタルに対する償還制度は、介護施設におけるハイブリッド型アシスティブリム(Hybrid Assistive Limb)の普及を加速させ、米国のメディケアおよびメディケイドサービスセンター(U.S. Centers for Medicare and Medicaid Services)はホームユース処方のコードE1399を開設しました。臨床試験では、12週間のHALセラピーサイクル後に歩行速度が23%向上したことが示されました。これらのシグナルは、ヘルスケアがウェアラブルロボットおよびエクソスケルトン市場の中核であり続ける理由を示しています。

アクチュエーターおよびバッテリーにおけるコストの急速な低下

ブラシレスDCモーターの価格は、中国の工場が希土類フリーローターの生産を拡大したことで2022年から2024年の間に18%下落し、高放電ウェアラブル向けリチウムイオンパックはkWhあたり137USDまで低下しました。German BionicはApogee ULTRAの4.8 kgボディに1.2 kWhパックを組み込み、12時間の稼働時間を確保し、1四半期以内に300件のレンタル契約を獲得しました。Parker Hannifinのコンパクトな電気油圧式アクチュエーターは、空圧式の競合製品の3分の1の重量で150 Nmを実現しています。これらの変化が部品表コストを引き下げ、ウェアラブルロボットおよびエクソスケルトン市場をパッシブブレースとのコストパリティへと推進しています。

職場傷害削減目標の義務化

OSHAの2024年エルゴノミクスガイダンスは、23 kgを超える頭上作業へのパワード型エクソスケルトンの使用を推奨しています。筋骨格疾患は2024年に発生した280万件の米国非致死的傷害の31%を占め、1件あたり15,000USDの雇用者負担をもたらしました。DHLは2025年末までに500台のバックサポートユニットを導入し、腰痛請求を25%削減することを公約しました。アラバマ州およびチェコの工場に展開されたHyundaiのX-ble Shoulderは、最初の四半期で肩こり報告を40%削減しました。規制的な後押しと定量化されたROIは、産業需要がウェアラブルロボットおよびエクソスケルトン市場内で急成長するセグメントを形成している理由を示しています。

兵士増強に向けた記録的な防衛予算

米国2025会計年度予算はWarrior Systemsエクソスケルトンプログラムに1,280万USDを配分し、前年比35%増となりました。Lockheed MartinのONYXは第10山岳師団の訓練における負荷行軍中の代謝コストを30%削減しました。NATO加盟国は2024年に増強R&D支出を合計12%引き上げ、SarcosはGuardian XOスーツ15台で620万USDの受注を確保しました。戦場耐久性の指標と物流ユースケースは、ウェアラブルロボットおよびエクソスケルトン市場にとって相当規模の防衛分野の追い風を強化しています。

制約のインパクト分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期取得コストおよびライフサイクルメンテナンスコスト | -4.7% | 新興市場への深刻な影響を伴うグローバル | 中期(2〜4年) |

| 長期にわたる多管轄医療機器認証 | -3.2% | 欧州、北米、アジア太平洋地域 | 長期(4年以上) |

| フルシフト産業用途におけるトルク・重量比の制限 | -2.1% | 熱帯地域を中心とするグローバル | 中期(2〜4年) |

| デバイスの不快感および熱によるユーザー受容の障壁 | -1.8% | 熱帯および亜熱帯地域でより高い摩擦を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期取得コストおよびライフサイクルメンテナンスコスト

産業用ユニットの定価は40,000〜80,000USDであり、ヘルスケアシステムではホームユースデバイスに77,000USDの価格が設定されています。年間メンテナンスはバッテリーおよびアクチュエーターの交換によって初期費用の最大20%に達します。German BionicのEUR 250の月額レンタルは依然として年間3,396USDに相当し、薄利企業にとっては負担となります。バッテリー交換は2年ごとに2,500〜4,000USDのコストがかかり、アクチュエーターのオーバーホールには5,000〜8,000USDを要します。このような経済状況が価格に敏感な地域での普及を抑制し、ウェアラブルロボットおよびエクソスケルトン産業の近期的な上振れ余地を制限しています。

長期にわたる多管轄認証

EU医療機器規則(EU Medical Device Regulation)は、認証機関(Notified Body)の数が34機関にまで減少する中で承認期間を18〜24ヶ月に延ばしています。WandercraftはハンズフリーシステムのCEマーキング取得に22ヶ月を要しました。中国は一部のパワード型設計をクラスIIIに移行し、製品発売サイクルに最大18ヶ月を追加する臨床試験義務を課しました。FDAの510(k)は180日を要する場合がありますが、それでも同等性の先例が求められます。異なる規制は並行R&Dトラックを強制し、コスト構造を引き上げ、ウェアラブルロボットおよびエクソスケルトン市場のイノベーション速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パッシブ型ニッチの持続の中でのパワード型の優位性

パワード型設計は2025年の収益の66.85%を獲得し、2031年にかけてCAGR 31.2%で拡大すると予測されており、ヘルスケア、防衛、重量物取り扱いタスク全体にわたる牽引力を示しています。パワード型ユニットに帰属するウェアラブルロボットおよびエクソスケルトン市場規模は、アクチュエーター価格の低下と資本支出を平準化するサブスクリプションモデルに牽引され、2031年までに162億USDに迫ると予測されています。German Bionicのレンタルプランは所有コストを40%削減し、Lockheed MartinのONYXのフィールドデータは軍需購買者が評価する二桁台の耐久性向上を示しています。

パッシブ型ソリューションは2025年に33.15%のシェアを維持し、建設、農業、メンテナンス分野における堅牢でバッテリー不要なリグへの安定した需要を示しています。SuitXのIX BACK VOLTONはパッシブ型腰部サポートとオプションのパワードモードを融合させており、稼働時間を犠牲にせず柔軟性を求める購買者の設計収束を示しています。パッシブ型エクソスケルトンは充電インフラが乏しい環境では依然として魅力的ですが、段階的なトルク上の利点はパワード型システムがグローバルなウェアラブルロボットおよびエクソスケルトン市場全体においてそのリーチを拡大し続けることを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

コンポーネント別:ハードウェアのコモディティ化に伴うソフトウェアの台頭

ハードウェアは2025年の収益の73.05%を提供しましたが、センサーおよびモーター価格の低下につれてコモディティ化がマージンを侵食しています。センサーは部品表コストの15%を占め、アクチュエーターは依然として45%を支配していますが、重量とエネルギー消費量を削減しています。バッテリーイノベーションが迫っており、固体電池プロトタイプは2027年までに50%のエネルギー密度向上を約束しています。ソフトウェア収益はCAGR 32.05%のペースで拡大しており、フリートダッシュボードは現在、リカーリング収益バンドルを支えています。

Fourier IntelligenceのオンデバイスAIはリアルタイムでトルクを調整し、疲労を軽減するとともに病院入札における差別化を図っています。その結果、データ分析およびリモート診断があらゆる契約に定着するにつれて、ウェアラブルロボットおよびエクソスケルトン市場シェアにおけるソフトウェアの割合が拡大していくことになります。

補助身体部位別:上肢の急成長

下肢システムは依然として2025年に59.15%のシェアでリードしており、脳卒中および脊髄リハビリテーションにおける成熟度を反映しています。下肢デバイスのウェアラブルロボットおよびエクソスケルトン市場規模は、安定した償還実績に支えられ2025年に31億4,000万USDを超えました。しかし、上肢リグは自動車および航空宇宙分野での採用を背景にCAGR 31.05%で急速に拡大しています。

HyundaiのX-ble Shoulderは初期展開において作業者の快適性指標を40%改善し、肩・肘デバイスの需要拡大を示しています。全身型フレームはニッチなままであり、100,000USD以上の価格タグが需要を防衛および造船所メンテナンスに限定していますが、Sarcosの重量物リフト契約は成長の小さな核が存在することを示しています。

エンドユーザー産業別:軍事分野のモメンタム

ヘルスケアは2025年に45.10%の収益で中核セグメントの地位を維持しましたが、防衛分野の普及加速に伴いそのシェアは緩和していくでしょう。軍事プログラムは明示的な予算と迅速な調達の恩恵を受けており、米国のWarrior Systemsへの配分だけで前年比35%増加しました。

産業・物流の購買者は需要の約35%を占め、OpEx予算に合致するサブスクリプションモデルを好んでいます。DHLの500ユニット展開とAirbusの12ヶ月パイロットは、傷害削減とスループット向上に対する経済的回収を実証しています。公共安全および一般消費者のニッチは依然として後れを取っていますが、東京の消防士や スキーアシストのプロトタイプは、ウェアラブルロボットおよびエクソスケルトン市場における将来の隣接分野への拡大を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

モビリティタイプ別:アンテザード型のプレミアム

モバイル型エクソスケルトンは2025年の導入の71.05%を占め、バッテリーエネルギー密度およびフリート充電の改善に伴いCAGR 31.4%で推移しています。German BionicのApogee ULTRAは5 kg未満の重量で12時間の稼働時間を実現し、オペレーターにシフト全体での自由な移動を提供します。テザード型リグはリハビリテーション施設において、無制限の稼働時間がモビリティに優先される場面で確固たる地位を維持しています。

EksoNRのカートベースの電源ステージはウェアラブル部分を軽量化し、療法中の転倒リスク管理を容易にしています。この二分法は続くと考えられますが、エネルギー密度の向上により、ウェアラブルロボットおよびエクソスケルトン市場内での収益ミックスはモバイル型設計へと傾いていくことになります。

地域分析

北米は2025年に39.85%の収益でトップとなりました。FDAの510(k)は医療認可を合理化する一方、2025会計年度の陸軍RDT&Eエクソスケルトン資金1,280万USDは長期的なコミットメントを示しています。退役軍人省(VA)の政策変更は監督義務を撤廃し、退役軍人のアクセスを拡大しました。カナダのワークセーフBC(WorkSafeBC)は購入補助金50%を提供しており、メキシコの自動車産業ベルトはトレーニングのギャップにもかかわらずパッシブ型リグのパイロットを実施しています。これらの要因が、ウェアラブルロボットおよびエクソスケルトン市場ランキングにおける北米の首位を維持しています。

アジア太平洋地域はCAGR 32.1%で最も急成長しています。日本はアシスティブロボットのレンタルをカバーするよう長期介護保険を拡充しました。Fourier Intelligenceは2024年末までに中国の病院に120台のエクソスケルトンを設置しました。Hyundaiは2026年までに1,000台のX-ble Shoulderユニットを計画しており、韓国は工場の自動化を労働安全義務に沿わせています。インドおよびオーストラリアは初期段階にありますが、新たな資金調達ラインとパイロット試験により有望です。同地域の人口動態上の緊急性と償還制度の改革は、ウェアラブルロボットおよびエクソスケルトン市場の最重要成長エンジンとなっています。

欧州は2025年の収益の約24.95%を占めました。MDRは承認サイクルを24ヶ月に延長し、OttobockやWandercraftなどの既存企業に恩恵をもたらしています。ドイツの労災保険基金は高リスク業種のデバイスコストの80%を償還しています。英国国民保健サービス(U.K. National Health Service)のパイロットでは、従来のリハビリと比較して療法時間が30%削減されたことが示され、普及を後押ししています。規制上のボトルネックが短期的な拡大を抑制していますが、強固な労働安全文化がウェアラブルロボットおよびエクソスケルトン市場全体の需要を持続させています。

競合状況

上位5社のサプライヤーが2024年の売上の約50%を支配しており、適度な集中度を示しています。既存企業は規制上のアドバンテージを活用しており、CyberdyneおよびEkso Bionicsはいずれも2024年に認証を拡大し、償還対象の適応症を拡大しました。Hyundaiの垂直統合はユニット価格を30%引き下げ、自動車OEM参入の脅威を際立たせています。German BionicのEUR 250レンタルはハードウェアマージンを圧縮しますが、フリートスケールを加速させます。Sarcosは47件のフォースフィードバック特許を通じて高資本全身型ニッチを守り、Wandercraftのハンズフリー歩行IPは日常モビリティセグメントに対応しています。2025年末に予定されているIEC 63376安全認証は、コンプライアンス基準を引き上げ、品質システムに深みを持つ企業を優遇することになります。地域的には、ソフト空圧式形態が日本の高齢者介護設定で主流である一方、剛性電動フレームが米国軍事および欧州産業入札を支配しています。M&Aへの意欲は依然として抑制されていますが、ウェアラブルロボットおよびエクソスケルトン市場全体の技術格差を埋めるために、バッテリーおよびAIソフトウェアスペシャリストとの合弁事業が浮上しています。

ウェアラブルロボットおよびエクソスケルトン産業リーダー

Cyberdyne Inc.

ReWalk Robotics Inc.

Ekso Bionics Holdings Inc.

Honda Motor Co. Ltd

Sarcos Technology and Robotics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:German BionicはAI駆動の負荷予測と14時間モジュラーバッテリーを統合したExiaエクソスケルトンを発売しました。同社は欧州の物流会社3社と800ユニットの契約を締結しました。

- 2025年6月:AirbusはハンブルクおよびトゥールーズのラインでSuitX肩部デバイスのパイロットを開始し、傷害請求を30%削減することを目指しています。

- 2025年3月:SuitXは15 Nmのパワードトルクを備えた3.2 kgのハイブリッド腰椎ブレースIX BACK VOLTONを発表し、400件の事前注文を獲得しました。

- 2025年2月:Hyundaiはカーボンファイバー製X-ble Shoulderをリリースし、200ユニットを展開して緊張傷害事例が40%減少したと報告しました。

グローバル ウェアラブルロボットおよびエクソスケルトン市場レポートの範囲

ウェアラブルロボットおよびエクソスケルトン市場は、人間の筋力、持久力、モビリティ、またはリハビリテーション成果を向上させるために体に装着されるパワード型またはパッシブ型機械デバイスの創造、生産、統合、および実装に従事する世界的なセクターに関連しています。これらのシステムは、産業、軍事、医療、および一般消費者セクターにおける人間の身体能力を補助または向上させるために、ロボティクス、センサー、アクチュエーター、バイオメカニクス、およびAIベースの制御アルゴリズムを統合しています。

本調査はエクソスケルトンのタイプをパワード型エクソスケルトンおよびパッシブ型エクソスケルトンとして分類しています。また、ヘルスケア、軍事・防衛、産業などのさまざまなエンドユーザーセグメントにおけるウェアラブルエクソスケルトンの使用を分類しています。調査対象市場は、ユーザーのパフォーマンス向上に使用されるエクソスケルトンおよびウェアラブルロボットの販売・レンタルから得られる市場参加ベンダーの収益に基づいて追跡されています。プロテーゼは本調査の範囲には含まれていません。さらに、本レポートはCOVID-19の市場および利害関係者への影響分析をカバーしており、現在の市場推計および将来予測に反映されています。

ウェアラブルロボットおよびエクソスケルトン市場レポートは、タイプ(パワード型、パッシブ型)、コンポーネント(センサー、アクチュエーター、電源を含むハードウェア、ソフトウェア、サービス)、補助身体部位(下肢、上肢、全身)、エンドユーザー産業(ヘルスケア、産業・物流、軍事・防衛、その他のエンドユーザー産業)、モビリティタイプ(モバイル型・ウェアラブル型、固定型・テザード型)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| パワード型エクソスケルトン |

| パッシブ型エクソスケルトン |

| ハードウェア | センサー |

| アクチュエーター | |

| 電源 | |

| ソフトウェア | |

| サービス |

| 下肢 |

| 上肢 |

| 全身 |

| ヘルスケア |

| 産業・物流 |

| 軍事・防衛 |

| その他のエンドユーザー産業(公共安全、一般消費者) |

| モバイル型・ウェアラブル型 |

| 固定型・テザード型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | パワード型エクソスケルトン | ||

| パッシブ型エクソスケルトン | |||

| コンポーネント別 | ハードウェア | センサー | |

| アクチュエーター | |||

| 電源 | |||

| ソフトウェア | |||

| サービス | |||

| 補助身体部位別 | 下肢 | ||

| 上肢 | |||

| 全身 | |||

| エンドユーザー産業別 | ヘルスケア | ||

| 産業・物流 | |||

| 軍事・防衛 | |||

| その他のエンドユーザー産業(公共安全、一般消費者) | |||

| モビリティタイプ別 | モバイル型・ウェアラブル型 | ||

| 固定型・テザード型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ウェアラブルロボットおよびエクソスケルトン市場の規模はどのくらいですか?

ウェアラブルロボットおよびエクソスケルトン市場規模は2026年に68億3,000万USDに達し、CAGRは28.88%で成長して2031年までに242億8,000万USDに達すると予測されています。

ウェアラブルロボットおよびエクソスケルトン市場の現在の市場規模はいくらですか?

2026年に68億3,000万USDに達しており、2031年までに242億8,000万USDに達すると予測されており、CAGR 28.88%を意味しています。

市場シェアでリードしているのはパワード型エクソスケルトンですか、それともパッシブ型エクソスケルトンですか?

パワード型モデルがヘルスケアおよび重量物取り扱いのユースケースに牽引され、2025年に66.85%のシェアで主導しています。

上肢エクソスケルトンはどのくらいの速さで成長していますか?

自動車および航空宇宙分野での採用を背景に、2031年にかけてCAGR 31.05%で拡大しています。

最も急成長している地域はどこですか?

アジア太平洋地域が日本、中国、韓国のイニシアチブにより、CAGR 32.1%で最高の成長ペースを示しています。

リース・アズ・ア・サービスモデルはなぜ重要なのですか?

サブスクリプションレンタルは初期コストを引き下げ、小規模企業が大きな資本支出なしにエクソスケルトンを採用できるようにする一方、メーカーにはリカーリング収益をもたらします。

最終更新日: