ウェアラブルコンピューティングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

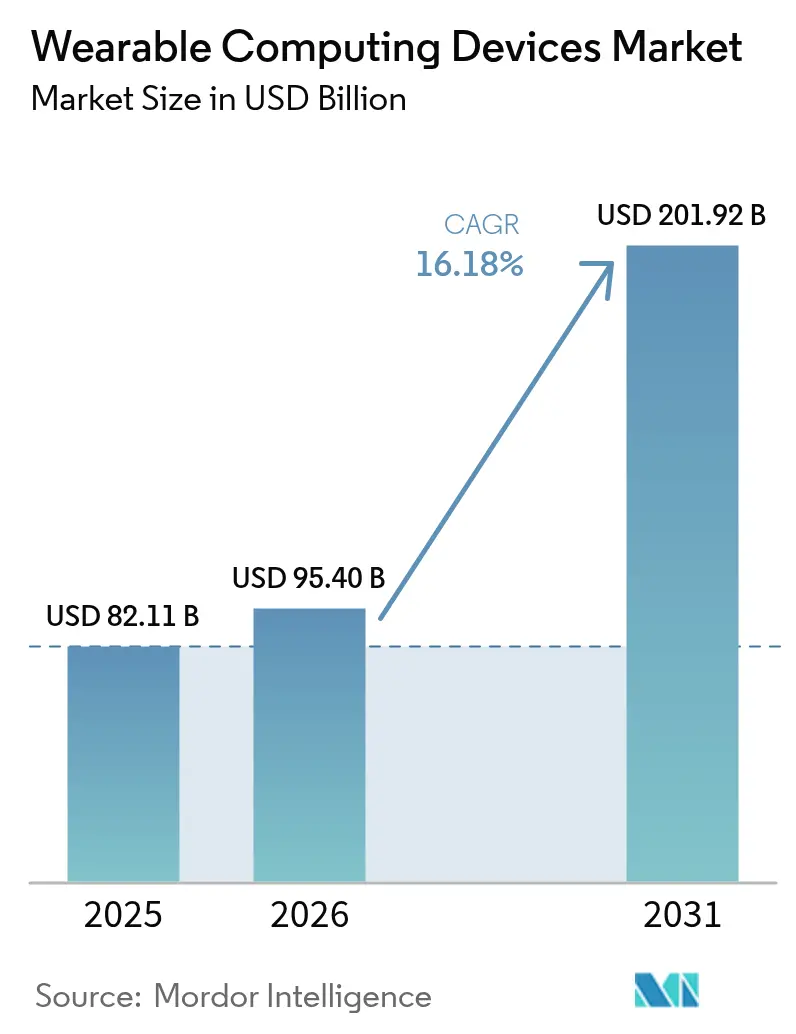

| 市場規模 (2026) | 95.40 十億米ドル |

| 市場規模 (2031) | 201.92 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

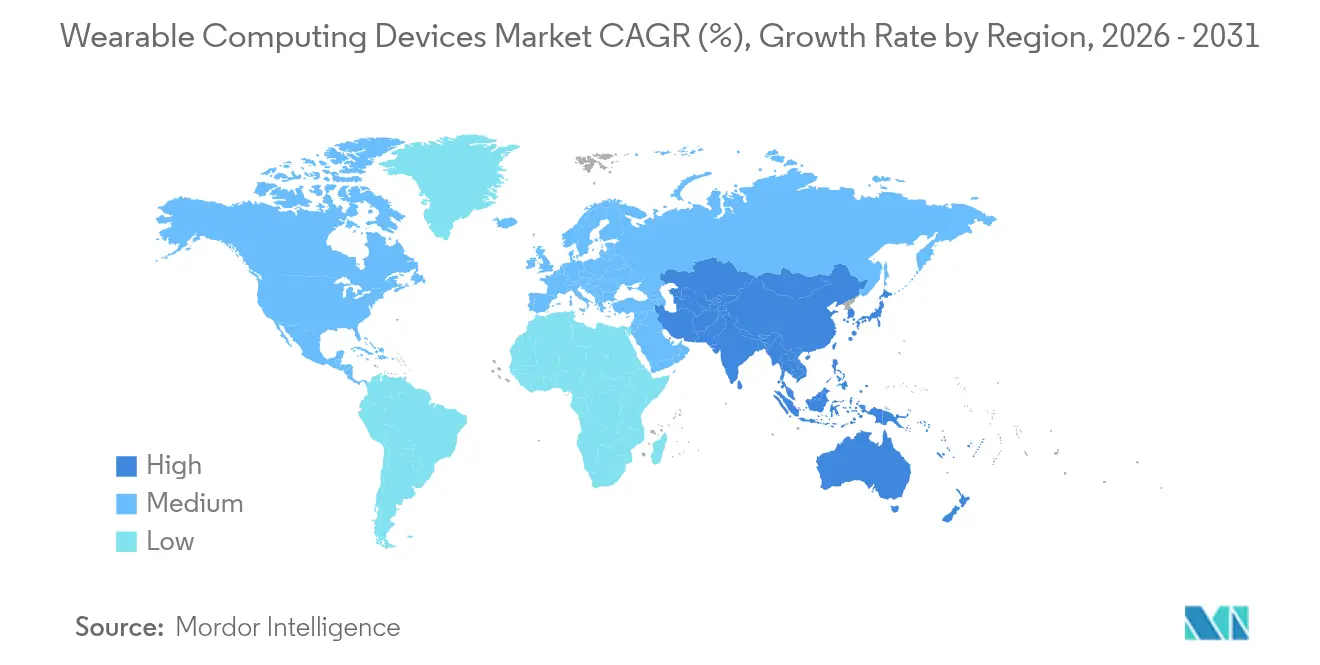

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

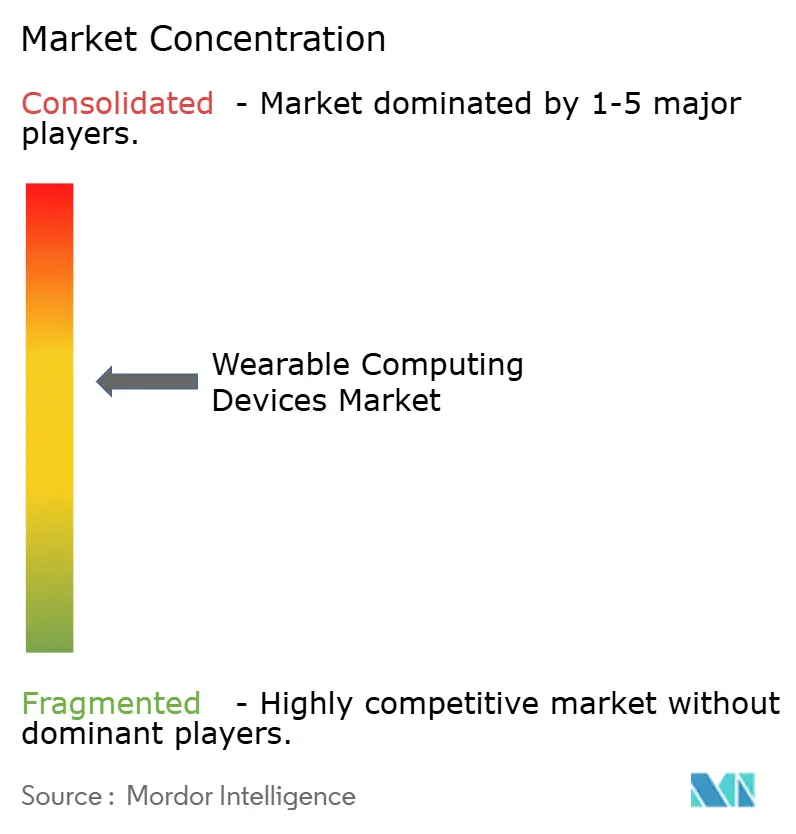

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルコンピューティングデバイス市場分析

ウェアラブルコンピューティングデバイス市場規模は2026年に950億4,000万米ドルと推定され、2025年の821億1,000万米ドルから成長し、2031年の予測は2,019億2,000万米ドルで、2026年〜2031年にかけてCAGR 16.18%で成長しています。

センサーの小型化における技術的突破、バッテリー効率の高いチップセット、スマートフォンエコシステムとのより緊密な統合が、消費者および企業双方の関心を拡大しています。非侵襲的な代謝モニタリングとISO 13485:2016に準拠したFDA規制の整合化により、医療グレード製品の規制経路が改善されており、超広帯域(UWB)を基盤とした精密な位置測定機能が産業安全用途を拡大しています。特にマイクロLEDコンポーネントを中心としたサプライチェーンの強靭性は引き続き戦略的要件であり、データ共有規制の厳格化に伴いプライバシーを重視した設計が前面に出てきています。これらの要因が総合的に競争圧力を高め、ハードウェア、ソフトウェア、ヘルスサービスサブスクリプションを融合したエコシステム中心の戦略を促進しています。

主要レポートの要点

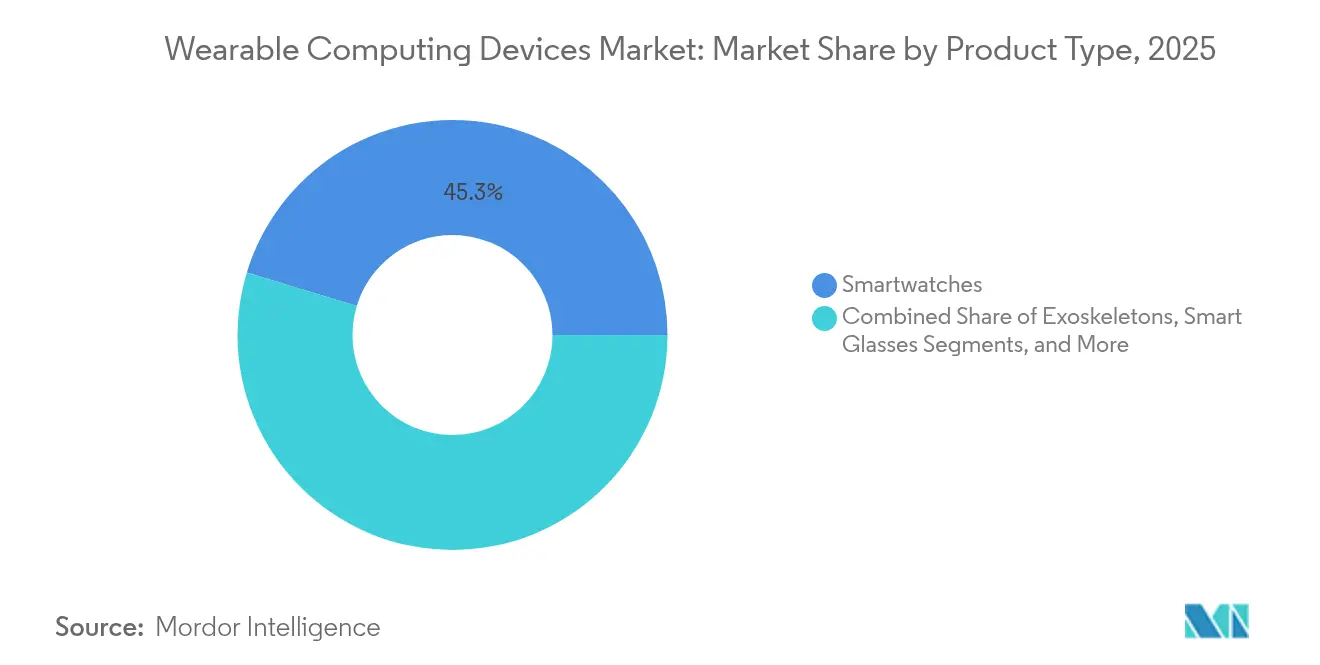

- 製品タイプ別では、スマートウォッチが2025年のウェアラブルコンピューティングデバイス市場シェアの45.30%をリードし、イヤー装着型デバイスは2031年にかけてCAGR 18.02%で拡大する見込みです。

- エンドユーザー別では、フィットネス・ウェルネスセグメントが2025年のウェアラブルコンピューティングデバイス市場規模の38.40%を占め、医療・ヘルスケアアプリケーションは2031年にかけてCAGR 18.7%で成長しています。

- オペレーティングシステム別では、watchOSが2025年に38.55%の収益シェアを占め、HarmonyOSが2031年にかけてCAGR 16.6%と最高の予測成長率を記録しています。

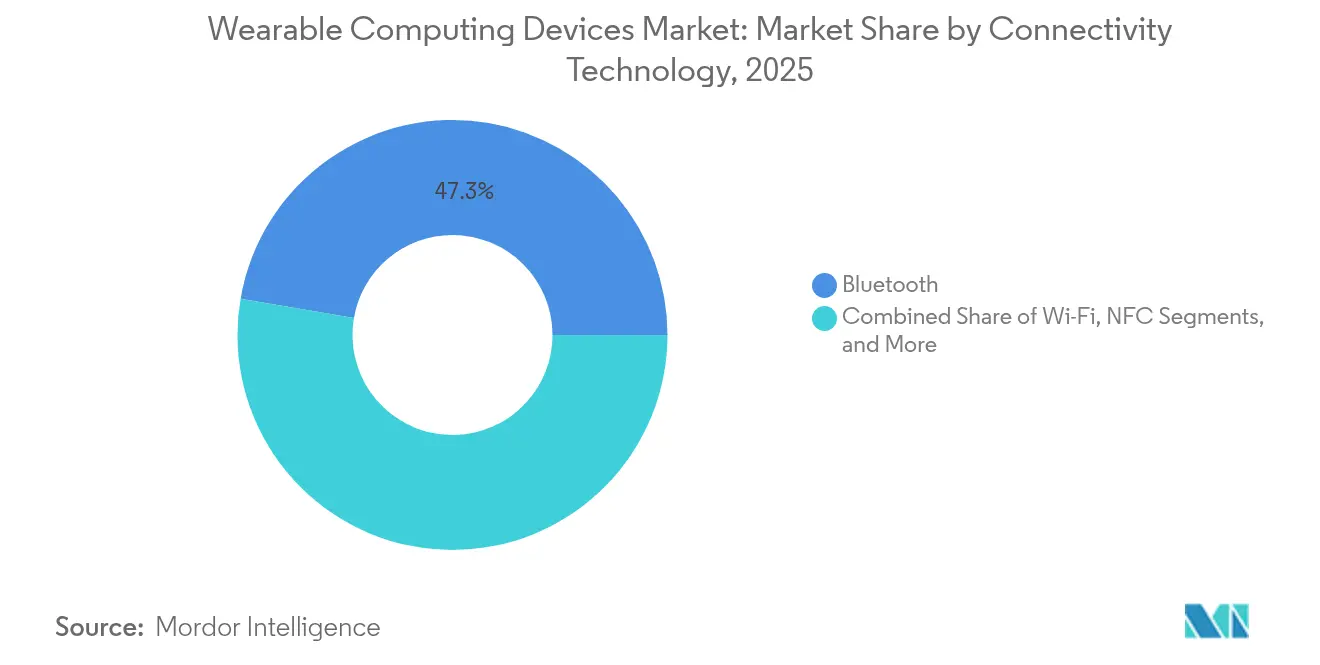

- 接続技術別では、Bluetoothが2025年のウェアラブルコンピューティングデバイス市場シェアの47.30%を占め、超広帯域(UWB)は2031年にかけてCAGR 19.2%で成長する見込みです。

- 地域別では、北米が2025年のウェアラブルコンピューティングデバイス市場の34.10%のシェアを維持し、アジア太平洋地域は2026年から2031年にかけてCAGR 16.25%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブルコンピューティングデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センサーの小型化とバッテリー効率の高いチップセット | +3.2% | 台湾および韓国の半導体ハブがリード、グローバルに恩恵 | 中期(2〜4年) |

| 消費者の健康モニタリング文化の高まり | +2.8% | 北米とEUがリード、アジア太平洋地域の需要が加速 | 短期(2年以内) |

| スマートフォンエコシステムの統合とスーパーアプリ | +2.1% | 中国とインドのモバイルファースト市場がより強い影響を示す | 中期(2〜4年) |

| 保険テレウェルネスインセンティブ | +1.9% | 北米が主要、EUが新興 | 長期(4年以上) |

| 最前線の労働力安全のためのハンズフリーARウェアラブル | +1.4% | 産業地域:ドイツ、日本、米国の製造拠点 | 長期(4年以上) |

| 画期的な非侵襲的代謝モニタリング | +2.3% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサーの小型化とバッテリー効率の高いチップセット

TDKの全固体電池は1,000 Wh/lのエネルギー密度を達成し、ヒアラブルやウォッチのサイズを縮小しながら稼働時間を延長しています。[2]TDK Corporation、「TDKがウェアラブル向け次世代全固体電池を開発」、global.tdk.com チップパッケージングの進歩により、一つの基板上に複数のセンサーを搭載することが可能となり、Appleの特許はユーザーのコンテキストに基づく動的な電力・熱管理を示しており、筐体を厚くすることなく効率を向上させています。清華大学で開発された水性アンモニウムイオンマイクロ電池は、皮膚接触デバイスに適した安全で柔軟な化学特性を実証しています。これらの飛躍的進歩により、最小限の電力を消費する鮮明なマイクロLEDディスプレイとともに、常時オンの健康指標が実現可能となっています。その結果、日常的なアクセサリーにおける継続的モニタリングの受容が広がっています。

消費者の健康モニタリング文化の高まり

ウェアラブルデバイスは臨床グレードのイベントをますます検出するようになっており、消費者のウォッチが後にたこつぼ心筋症と診断された心臓異常を検知した事例が注目されています。Galaxy AIは現在、睡眠、ストレス、活動量を個人コーチング向けに文脈化する「エネルギースコア」インサイトを提供しています。[3]Samsung Electronics、「Galaxy AIが新しいエネルギースコアを提供」、news.samsung.com 香港大学のインセンサーコンピューティングプロトタイプは生体信号をローカルで処理し、レイテンシーを低減してオンラインでの機密データの露出を減らしています。MOTIVATE-T2D研究のエビデンスは、トラッカーを装着した糖尿病患者の運動療法への遵守率が向上し、定量化可能な健康上の利益を支持していることを示しています。これらの進展は消費者の信頼を深め、積極的なセルフケアを標準化しています。

スマートフォンエコシステムの統合とスーパーアプリ

Xiaomiの出荷台数は、HyperOSがスマートフォン、ウェアラブル、スマートホームデバイスを統合した後、2025年第1四半期に44%増加し、散発的なハードウェア販売を継続的なデジタルサービスエンゲージメントに転換しました。Appleは、個人データを一つのインターフェースに集約するウォッチ・iPhone・ヘルスの緊密な統合を通じて粘着性を維持しています。アジアでは、スーパーアプリが決済、交通、ウェルネスを統合し、ウォッチが認証トークンとして機能することで日常的な使用を定着させています。SamsungのGalaxy Watchは現在SmartThingsデバイスを制御し、コンテキストベースの提案のためにオンデバイスAIを活用することで、フィットネスを超えた関連性を拡大しています。戦略的方向性は、一回限りの販売から複数年のサービスバンドルへと収益を移行させています。

画期的な非侵襲的代謝モニタリング

Samsungの特許は、皮膚穿刺なしに低血糖を予測する光学センシングとAIモデルを概説しており、規制当局が要求する精度閾値を目標としています。Nature誌の論文は、偏光ベースの光学技術が臨床精度95%、MARD 0.24を達成し、侵襲的な試験紙との差を縮めていることを記録しています。多段階近赤外線アルゴリズムはMARD 9.98%を報告し、日常的なモニタリングニーズを維持しています。品質マネジメントシステム規制に関するFDAの更新により承認が合理化され、統合グルコースソリューションのメーカーに明確な経路が提供されています。5年以内の商業化により、ウェアラブルコンピューティングデバイス市場に新たな慢性疾患ケアの収益源が開かれるでしょう。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | -2.4% | EUの規制が厳格化、米国の枠組みが進化中 | 短期(2年以内) |

| バッテリー寿命と熱設計の限界 | -1.8% | 世界規模のハードウェア制約 | 中期(2〜4年) |

| 医療グレードの主張に対する規制の曖昧さ | -1.6% | FDAおよびEU MDR | 長期(4年以上) |

| 先端コンポーネントのサプライボトルネック | -1.3% | 台湾および韓国のファブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

ある研究によると、ユーザーの92%がウェアラブルデータの共有方法について明確に理解しておらず、機密指標の共有に対する躊躇を招いています。[4]米国国立衛生研究所、「ウェアラブルデータプライバシーに関する消費者の認識」、nih.gov 消費者デバイスに対するHIPAAの適用除外は執行上のギャップを残しており、医療データ侵害は5年間で55%増加し、リスクの高さを浮き彫りにしています。オーストラリア人権委員会は、子ども向けウェアラブルにおける神経データリスクの高まりを警告し、プライバシー法の近代化を求める声が上がっています。ブロックチェーンのプロトタイプは不正アクセスを45%削減し、検出時間を10日未満に短縮しますが、コストとスケーラビリティが依然として障壁となっています。市場の勢いは、透明な同意フローとセキュリティバイデザインのアーキテクチャにかかっています。

バッテリー寿命と熱設計の限界

複数日の持続時間に対する消費者の期待は、AI、マルチバンド無線、明るいマイクロLEDに必要なより重い処理と相反しています。DGISTの圧電ハーベスターは従来の設計より280倍高い出力を生成し、身体の動きからの補助電力の可能性を示唆しています。しかし、商業的な準備にはまだ数サイクルかかり、開発者は機能の豊富さと熱放散のバランスを取り続けています。Appleの特許出願は、活動に基づいてCPU負荷をスケーリングするコンテキスト対応の電力配分を説明しており、皮膚表面温度を適度に保っています。エネルギー密度がさらに改善されるまで、コンポーネントのトレードオフがウェアラブルコンピューティングデバイス市場における積極的なセンサー展開を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートウォッチがリードを維持しながらヒアラブルが急成長

スマートウォッチは2025年のウェアラブルコンピューティングデバイス市場シェアの45.30%を占め、包括的な健康ダッシュボードと広範なサードパーティアプリエコシステムが日常的な関連性を確保しています。スマートウォッチに帰属するウェアラブルコンピューティングデバイス市場規模は、BioActiveおよびその他のマルチモーダルセンサーが心拍数を超えた代謝測定を可能にするにつれて着実に成長する見込みです。2031年にかけてCAGR 18.02%で進歩するイヤー装着型デバイスは、目立たないフォームファクターと体温、心拍数、音声コマンド機能の追加から恩恵を受けています。産業用ヘッドマウントディスプレイは、デジタル指示を重ね合わせることで造船や現場サービスで存在感を増し、測定可能な生産性向上をもたらしています。スマートクロージングはまだ初期段階ですが、フレキシブルプリント回路とeスキンプロトタイプの繊維埋め込み電極がリハビリテーション用途を進歩させています。フィットネストラッカーは、同様の指標をわずかなプレミアムでバンドルするエントリーレベルのウォッチからの価格圧力を受けています。

ウェアラブルコンピューティングデバイス業界では、ボディ装着型カメラと外骨格が公共安全や製造業の疲労軽減などの専門的な垂直市場にサービスを提供しています。市場参入者は、ビデオストリームと生体力学データが雇用主のダッシュボードに供給されるようにオープンAPIを強調しています。スマートグラスは倉庫や医療ワークフローに転換し、手動スキャン時間とエラー率を削減しています。ベンダーは超低消費電力チップセットに投資し、処方レンズバリアントが光学的明瞭さとバッテリー目標を満たすようにしています。全体として、製品の多様化はスマートウォッチの優位性を損なうことなく総アドレス可能ベースを拡大し、ウェアラブルコンピューティングデバイス市場全体にわたる階層的成長を支援しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:医療の採用がフィットネスの起源を超えて加速

フィットネス・ウェルネスは2025年のウェアラブルコンピューティングデバイス市場規模の38.40%を占め、歩数、睡眠ステージング、ウォッチ上のコーチングに対する幅広い消費者の関心に支えられています。サブスクリプションフィットネスコンテンツとの統合が定着率を強化しています。CAGR 18.7%で成長が予測される医療・ヘルスケアアプリケーションは、遠隔患者モニタリングプログラムが継続的なバイタル測定を償還するにつれて、デバイスをウェルネスアクセサリーから償還可能な臨床ツールへと移行させています。2型糖尿病などの慢性疾患コホートは、ウェアラブルが生成するアラートと遠隔診療プロンプトによって誘導された場合に、測定可能な血糖コントロールの改善を示しています。病院は術後ケアにパッチ型センサーを採用し、ベッドサイドチェックを減らしてスタッフの時間を解放しています。

インフォテインメントは没入型オーディオを通じて勢いを維持し、産業企業は危険区域での暴露事故を削減するために環境モニターを展開しています。防衛用途には生体認証と状況認識オーバーレイが含まれます。ウェアラブルコンピューティングデバイス業界は教育にも関わっており、注意追跡ヘッドセットが適応型カリキュラムに情報を提供しています。需要の収束により、サプライヤーはIEC医療安全規格と堅牢な侵入保護等級の両方を満たすことを求められ、設計と品質保証義務がさらに専門化されています。

オペレーティングシステム別:HarmonyOSがwatchOSの優位性に挑戦

watchOSは2025年に38.55%の収益シェアを保持し、オンボーディングとデータ統合を簡素化するiPhoneおよびHealthKitとの強力なシナジーを示しています。watchOSに関連するウェアラブルコンピューティングデバイス市場規模は、ユニット成長が緩やかになっても、プレミアム価格設定を通じて成長しています。2031年にかけてCAGR 16.6%を記録すると予想されるHarmonyOSは、Google サービスのない市場でのHuaweiスマートフォンへの忠誠心に乗り、ヘルスクラウドストレージのための地域サービスパートナーを確保しています。AndroidベースのWear OSは幅広さで競争していますが、OEM間での不規則なアップデートサイクルという問題を依然として抱えており、統一されたエクスペリエンスを希薄化しています。

リアルタイムオペレーティングシステムは、医療ポンプや産業用アラームにおける決定論的レイテンシーに対応し、広範なアプリストアよりも検証済みのコードベースを優先しています。単一目的への集中や超長時間バッテリー寿命がエコシステムの幅広さを上回る場合、独自スタックが存続します。クロスデバイスオーケストレーションが次の競争の場となっており、主要ブランドはタブレット、テレビ、車両がウェアラブルの生体指標を取得できるAPIを公開し、ウェアラブルコンピューティングデバイス市場にネットワーク効果を生み出しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

接続技術別:超広帯域(UWB)がBluetoothの優位性を補完

Bluetoothは2025年に47.30%のシェアを管理し、低エネルギープロファイルとほぼ普遍的なスマートフォンサポートによって実現されています。ウェアラブルコンピューティングデバイス市場は、ほとんどの通知とオーディオ経路にBluetoothを依存しています。CAGR 19.2%で成長する超広帯域(UWB)の採用は、センチメートルレベルの測距をもたらし、資産追跡、高齢者ケアにおける転倒検知、安全な車両入場を改善しています。LTEおよび5Gモジュールはデバイスをスマートフォンへの依存から解放し、孤独な労働者の安全やアドベンチャースポーツに不可欠ですが、バッテリー消耗と携帯電話サブスクリプションコストが大量採用を制限しています。Wi-Fiはファームウェアアップデートなどの高帯域幅転送を支え、NFCは最小限のエネルギー消費で非接触決済を維持しています。

マルチプロトコルチップセットにより、範囲、電力、データレートのニーズに基づく動的な選択が可能になります。規制当局はすでに比吸収率(SAR)制限の下で暴露ガイドラインを設定しており、アンテナ設計とペイロードスケジューリングに影響を与えています。開発者はバースト間にディープスリープに入るようにスタックを最適化し、データペイロードが増大しても熱負荷を快適な範囲内に保っています。

地域分析

北米は2025年のウェアラブルコンピューティングデバイス市場の34.10%のシェアを維持し、保険会社がデバイスをウェルネスインセンティブに統合し、臨床医が遠隔モニタリング登録を採用しています。Apple、Samsungおよび新興のヘルステック専門企業は、継続的なバイタル測定をカバーする償還コードから恩恵を受け、消費者が自己負担プレミアムを支払う意欲を強化しています。データ収集に対する監視の強化により、ベンダーは米国ベースのHIPAA準拠クラウドと透明な同意フローを採用するよう促されています。医療システムのパイロットプログラムは、接続パッチを装着した心臓患者の再入院率の低下を実証し、病院の調達関心を高めています。

アジア太平洋地域は2031年にかけてCAGR 16.25%と最も急成長している地域です。インドの地元ブランドは30米ドル未満のスマートウォッチを提供しながらも血中酸素と心拍数アラートを搭載し、アドレス可能な消費者セグメントを拡大しています。中国は慢性疾患の遠隔モニタリングを償還する統合的な健康デジタル化政策を推進し、医療グレードのリストバンドの病院調達を促進しています。日本は湿潤な環境での労働力の快適性のための冷却ウェアラブルを展示し、韓国のコンポーネントサプライクラスターはグローバルな生産スケーラビリティを支えています。輸入関税により、OEMはベトナムやインドネシアへの組立の多様化を進め、コスト変動を軽減しています。 欧州はより慎重な採用曲線の下で着実な成長を記録しています。GDPRへの準拠はユーザーの信頼をもたらしますが、文書化の負担も増加させます。各国の医療システムは慢性疾患患者向けのデバイス補助金をパイロット実施していますが、償還スケジュールは加盟国間で大きく異なります。中東・アフリカでは、接続フィットネスがステータスシンボルとなっている裕福な湾岸市場に可能性があり、サハラ以南地域のインフラ障壁とは対照的です。ラテンアメリカでは、ジム文化とスマートフォン普及率の向上に伴い、ブラジルとメキシコで需要の高まりが見られます。地域全体で、ウェアラブルコンピューティングデバイス市場は引き続き医療政策、可処分所得、通信インフラの成熟度によって形成されています。

競争環境

市場は中程度に集中したままです。Apple、Samsung、Xiaomiが出荷台数をリードし、Ouraやその他の専門企業は焦点を絞った提案を通じてバリュエーションの上昇を捉えています。Appleは2024年にユニットの軟調を経験しましたが、液体充填血圧センサーを含む特許パイプラインを活用してプレミアム差別化を維持しています。SamsungはGalaxy AIを組み込んだ後、ボリュームと収益を拡大しました。Galaxy AIはオンデバイスで診断を文脈化し、クラウドへのパケット送信を減らしてユーザープライバシーを保護しています。2025年第1四半期のXiaomiのボリュームリーダーシップは、HyperOSの恩恵に結びついた50米ドル未満の積極的なバンドを反映しており、ユーザーをより広いホームデバイスエコシステムに囲い込んでいます。

戦略はハードウェア機能からサービスの堀へと転換しています。サブスクリプション層はガイド付きワークアウト、睡眠コーチング、代謝分析をバンドルし、収益を平準化してデータフィードバックループを強化しています。サプライヤーは量産スケジュールに先立ってマイクロLED、触覚ドライバー、バッテリー材料の確保を競っています。ホワイトスペース参入者は、衝撃と粉塵に対して認証された堅牢なスマートグラスで産業安全ニッチを狙い、医療技術企業は小児不整脈検知パッチのFDA迅速審査経路を模索しています。台湾と韓国のコンポーネント不足は地政学的リスクを浮き彫りにし、デュアルソーシングやニアショアリングを促進しています。競争の場は最終的に、ウェアラブルコンピューティングデバイス市場全体にわたるエコシステムの粘着性、規制の先見性、強靭なサプライフットプリントを持つ企業を報いています。

ウェアラブルコンピューティングデバイス業界リーダー

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd.

Fitbit Inc.

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FDAはISO 13485:2016に準拠した品質マネジメントシステム規制の最終改正を発行し、医療グレードのウェアラブルデバイス承認のより明確な経路を提供し、健康モニタリングアプリケーションの規制枠組みを強化しました。

- 2024年10月:Essence Healthcareは、高齢者人口へのウェアラブル健康モニタリングアクセスを拡大するため、追加費用なしでメディケアアドバンテージプランメンバーへのOura Ringの配布を発表しました。

- 2024年8月:Sony Groupは、ウェアラブルアプリケーション向けのIMX500インテリジェントビジョンセンサーの開発を含む、Sony Research Inc.を通じたセンシング、AI、デジタル仮想空間へのR&D投資を強調したサステナビリティレポート2024を公開しました。

グローバルウェアラブルコンピューティングデバイス市場レポートの範囲

ウェアラブルコンピューティングデバイスは、ユーザーが身体に装着できるポータブルコンピューターのようなものです。この技術デバイスはインターネットを使用してデータを保存・処理する能力を持っています。モノのインターネット(IoT)の高まる人気と、スマートウォッチ、ヘッドマウントディスプレイ、ボディ装着型カメラ、外骨格の採用拡大が、医療・ヘルスケアやインフォテインメントなどさまざまなエンドユーザーセグメントにおける市場成長を促進する要因となっています。

ウェアラブルコンピューティングデバイス市場は、製品タイプ(スマートウォッチ、ヘッドマウントディスプレイ、スマートクロージング、イヤー装着型、フィットネストラッカー、ボディ装着型カメラ、外骨格)、エンドユーザー(フィットネス・ウェルネス、医療・ヘルスケア、インフォテインメント、産業、防衛)、および地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)で提供されています。

| スマートウォッチ |

| ヘッドマウントディスプレイ |

| スマートクロージング |

| イヤー装着型(ヒアラブル) |

| フィットネストラッカー |

| ボディ装着型カメラ |

| 外骨格 |

| スマートグラス |

| フィットネス・ウェルネス |

| 医療・ヘルスケア |

| インフォテインメント |

| 産業・防衛 |

| その他 |

| watchOS |

| Android / Wear OS |

| HarmonyOS |

| RTOS |

| 独自仕様・その他 |

| Bluetooth |

| セルラー(LTE、5G) |

| Wi-Fi |

| NFC |

| 超広帯域(UWB) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 製品タイプ別 | スマートウォッチ | ||

| ヘッドマウントディスプレイ | |||

| スマートクロージング | |||

| イヤー装着型(ヒアラブル) | |||

| フィットネストラッカー | |||

| ボディ装着型カメラ | |||

| 外骨格 | |||

| スマートグラス | |||

| エンドユーザー別 | フィットネス・ウェルネス | ||

| 医療・ヘルスケア | |||

| インフォテインメント | |||

| 産業・防衛 | |||

| その他 | |||

| オペレーティングシステム別 | watchOS | ||

| Android / Wear OS | |||

| HarmonyOS | |||

| RTOS | |||

| 独自仕様・その他 | |||

| 接続技術別 | Bluetooth | ||

| セルラー(LTE、5G) | |||

| Wi-Fi | |||

| NFC | |||

| 超広帯域(UWB) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ウェアラブルコンピューティングデバイス市場の現在の規模はどのくらいですか?

ウェアラブルコンピューティングデバイス市場は2026年に950億4,000万米ドルと評価されており、2031年までに2,019億2,000万米ドルに達する軌道にあります。

ウェアラブルコンピューティングデバイス市場をリードする製品カテゴリーはどれですか?

スマートウォッチは2025年時点で45.30%の市場シェアをリードしており、健康ダッシュボードと堅牢なアプリエコシステムを組み合わせているためです。

ウェアラブルコンピューティングデバイス市場で最も急成長している地域はどこですか?

アジア太平洋地域は、手頃な価格の地元ブランドと強力なスマートフォン統合に牽引され、2031年にかけてCAGR 16.25%で拡大しています。

医療アプリケーションは市場成長にどのような影響を与えていますか?

医療・ヘルスケアアプリケーションは、規制の明確化と非侵襲的モニタリング技術がデバイスを償還可能な臨床的役割へと移行させるにつれて、CAGR 18.7%で成長しています。

ウェアラブルのより広い採用に対する主要な制約は何ですか?

データプライバシーとサイバーセキュリティの懸念、および断片化した規制が、成長軌道に最大の負の影響を与えています。

破壊的な接続技術として台頭しているのはどれですか?

超広帯域(UWB)は、精密な位置追跡と強化されたセキュリティ機能により、CAGR 19.2%と最も急成長している接続オプションです。

最終更新日: