ボディコントゥーリングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

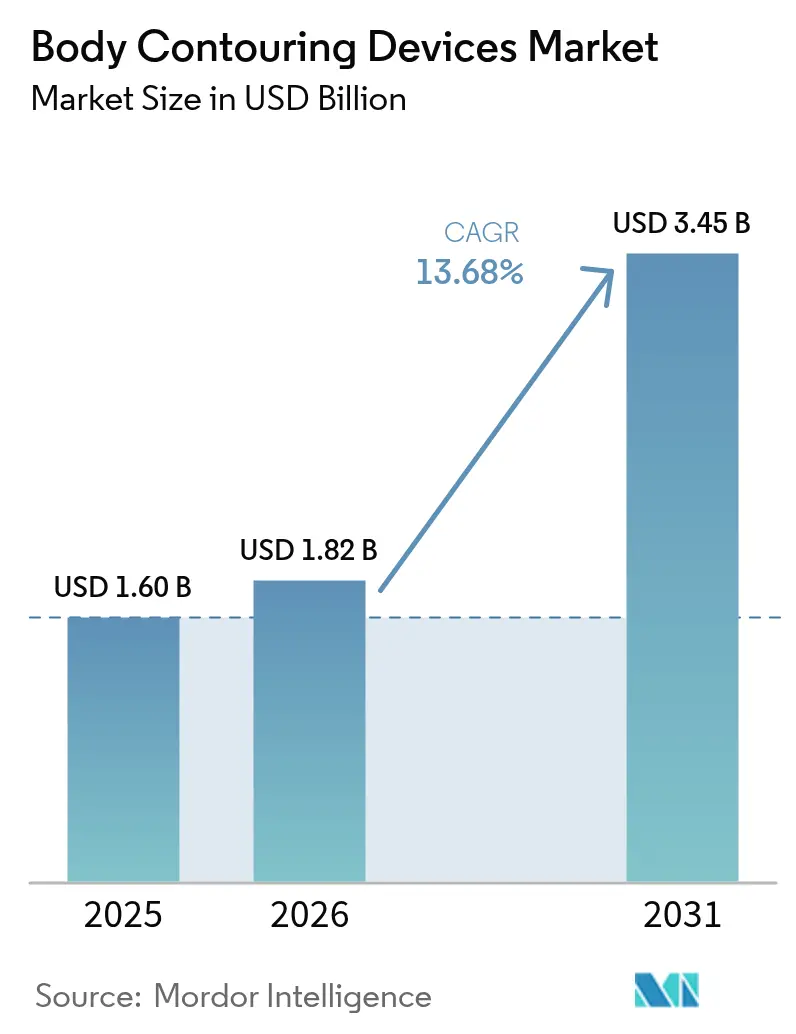

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 3.45 十億米ドル |

| 成長率 (2026 - 2031) | 13.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボディコントゥーリングデバイス市場分析

ボディコントゥーリングデバイスの市場規模は2025年に16億USDと評価され、2026年の18億2,000万USDから2031年には34億5,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは13.68%となっています。非侵襲的技術の急速な普及、若年成人の間での美容意識の高まり、ならびに高周波(RF)・凍結脂肪融解・高強度集束電磁波(HIFEM)の機能統合が成長を後押ししています。プロバイダーは現在、脂肪除去・筋肉引き締め・皮膚引き締めを1セッションにまとめ、回復時間を短縮し消費者基盤を拡大しています。医療スパはサブスクリプションプログラムを正式化し、1回あたりの費用を抑えながら継続収益を確保しています。一方、病院は市場シェアを守るためにマルチアプリケーションプラットフォームに投資し、ベンダーは処置の一貫性を向上させる人工知能(AI)駆動の線量設定を統合しています。持続的なサプライチェーンの課題と進化する規制要件がモメンタムを抑制しているものの、利便性主導・技術強化型のボディシェイピングソリューションへの構造的転換は変わりません。

主要レポートのポイント

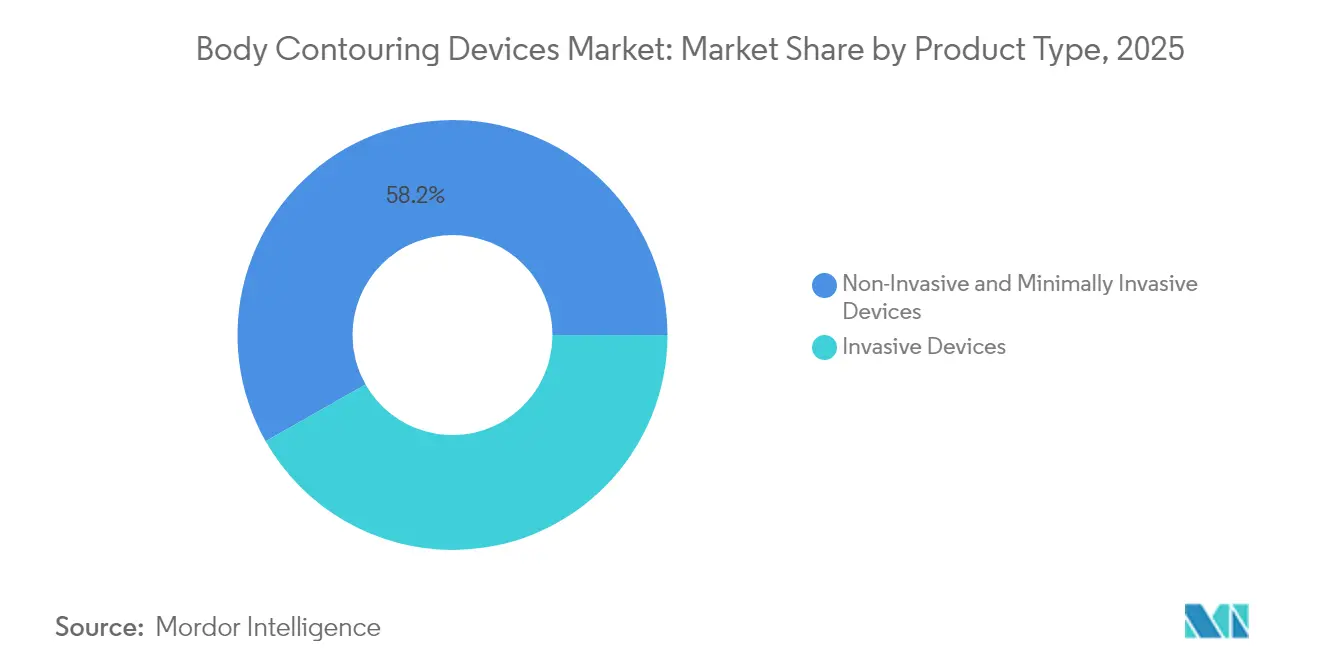

- 製品タイプ別では、非侵襲的・最小侵襲的システムが2025年のボディコントゥーリングデバイス市場シェアの58.23%を占め、2031年までの17.95%のCAGRは全カテゴリー中最高です。

- 適用別では、皮膚引き締め・セルライト除去が2025年のボディコントゥーリングデバイス市場規模の41.93%を占め、筋肉引き締め・ボディラインの形成は2031年まで18.33%のCAGRで加速すると予測されています。

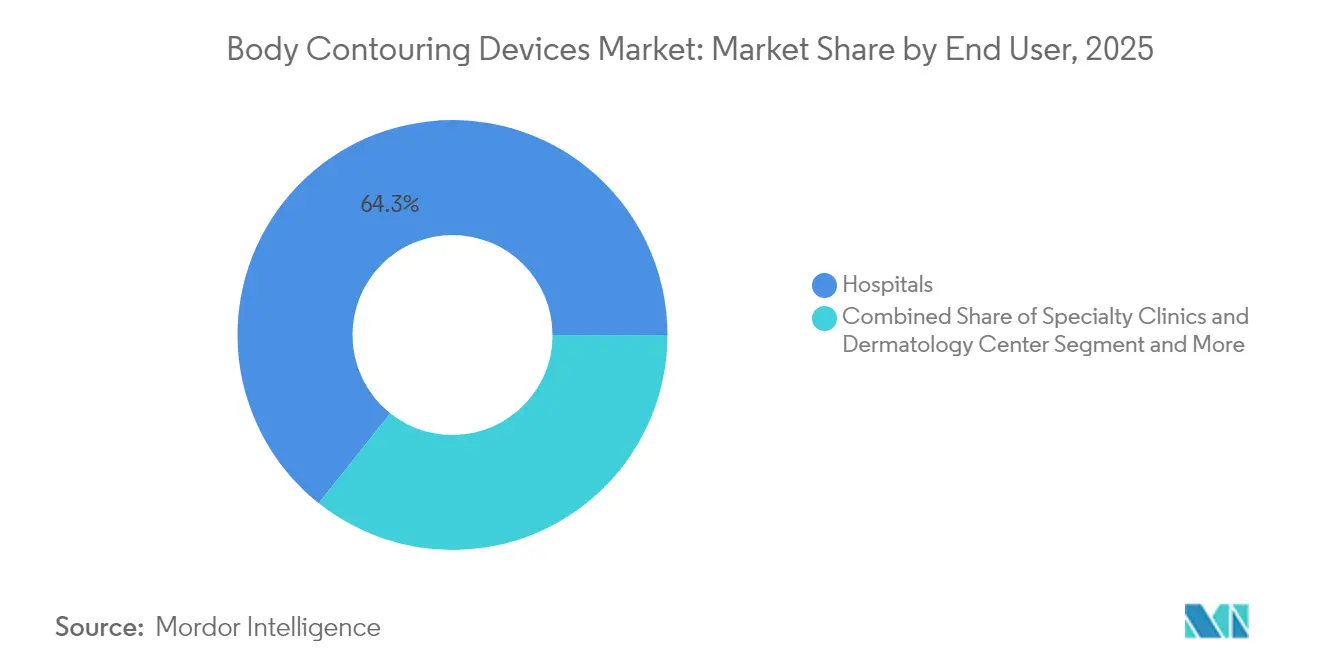

- エンドユーザー別では、病院が2025年の収益の64.31%を占め、医療スパは2031年まで16.9%のCAGRで最も力強い拡大を記録しています。

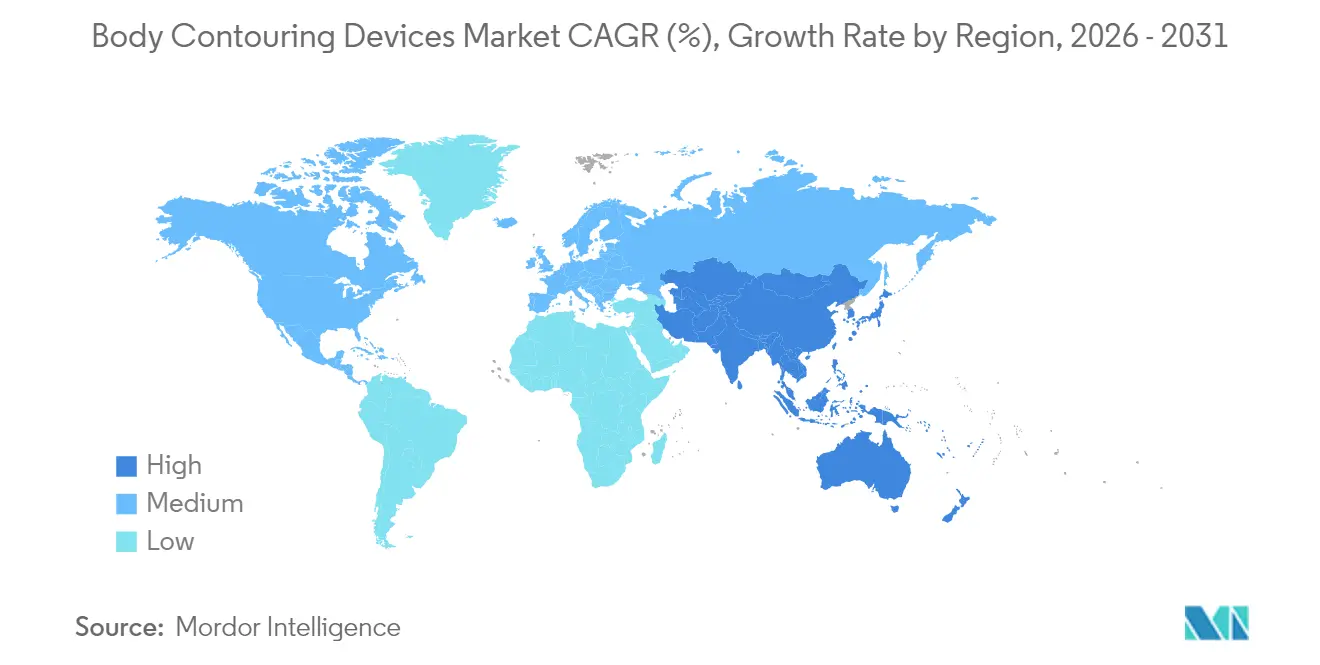

- 地域別では、北米が2025年の収益の39.42%を占めてトップとなっており、アジア太平洋は全地域中最高の17.05%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルボディコントゥーリングデバイス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最小侵襲的・非侵襲的処置の採用拡大 | +3.2% | 北米・欧州を中心としたグローバル | 中期(2〜4年) |

| RF・凍結脂肪融解・HIFEMにおける技術進歩 | +2.8% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 肥満の増加と美容意識の高まり | +2.1% | グローバル、特にアジア太平洋・北米 | 長期(4年以上) |

| 新興経済国におけるメディカルツーリズムの拡大 | +1.9% | アジア太平洋を中心に中東・アフリカへ波及 | 中期(2〜4年) |

| AI活用のパーソナライズされた治療プロトコル | +1.5% | 北米・EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| サブスクリプション型医療スパビジネスモデル | +1.3% | 主に北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

最小侵襲的・非侵襲的処置の採用拡大

患者の嗜好は、ダウンタイムや目立つ内出血を低減する低侵襲的なアプローチへと明確にシフトしています。凍結脂肪融解デバイスは、たとえば1回のセッションで皮下脂肪を20〜25%削減でき、患者が申告する疼痛スコアは低いまま維持されます[1]Allergan Aesthetics、「CoolSculpting|脂肪凍結技術」、Allergan Aesthetics、allerganaesthetics.com。パンデミック後の自己外見への意識の高まりが需要を増幅させ、2024年の調査では顔面美容クライアントの63%が医療美容への初回利用者であることが示されました。マルチモダリティワークステーションはHIFEMと高周波を融合し、臨床医が30分以内に筋肉引き締めと脂肪融解を同時に提供できるようにしています。医療スパはロイヤルティメンバーシップを通じてこれらのサービスを拡大し、家庭用吸引・RF・EMS(電気筋肉刺激)ガジェットの初期試験では測定可能な周囲径の減少が実証されており、将来のオムニチャネルエコシステムの可能性を示唆しています。

RF・凍結脂肪融解・HIFEMにおける技術進歩

工学的改善は、より深部への均一なエネルギー照射と患者適応範囲の拡大に焦点を当てています。次世代HIFEMプラットフォームは最近、フィッツパトリック皮膚タイプの濃い肌色と側大腿部脂肪融解をカバーする追加FDA承認を2件取得し、MRI研究により平均1.4cmの脂肪層減少が確認されています。フラクショナルRFハンドピースは現在、可変組織深度に浸透し、精密なコラーゲンリモデリングを可能にしています。低強度超音波と組み合わせたセリウムドープ炭酸カルシウム粒子に関する研究室での研究は、脂肪細胞アポトーシスへの非熱的経路の可能性を示唆しています[2]Jhih-Ni Lin他、「低強度超音波と組み合わせたセリウムドープ炭酸カルシウムマイクロ粒子による効率的なソノダイナミック療法」、Journal of Biological Engineering、springeropen.com。これらのブレークスルーは、メーカーが一貫した結果をもたらす熱・冷・電磁波アルゴリズムの特許取得競争を展開する中で、ボディコントゥーリングデバイス市場の基盤となっています。

肥満の増加と美容意識の高まり

肥満は世界中で10億人以上の成人に影響を与えており、薬理学的または外科的な減量後に補助的な処置を求める層が大規模に形成されています。肥満外科手術(バリアトリック手術)を受けた患者の最大96%が余剰皮膚のたるみを経験し、可動性や衛生に影響を与えるため、引き締め技術への需要が生まれています。同時に、セマグルチドなどのGLP-1アゴニストの採用は残存するコンター不整を顕在化させることが多く、クライアントが非侵襲的スカルプティングで体のラインを整える動機となっています。人口統計的には、女性の医療スパ利用者の54%が35〜54歳の層に集中しており、長期にわたる消費者需要の継続を示しています。

新興経済国におけるメディカルツーリズムの拡大

手頃な価格設定、評判の高い外科医、良好なビザ政策により、アジア太平洋地域のいくつかの国が選択的美容医療の人気目的地となっています。インドは現在、脂肪吸引術の件数で上位3カ国に名を連ねています。タイは病院滞在と回復ホテルパッケージをセットにして高額支出の旅行者を取り込み、地域政府は国際見本市で医療ハブを積極的にアピールしています。処置後のフォローアップの複雑さは依然として残りますが、国境を越えた患者の流れは機器ベンダーおよびサービスプロバイダーにとってのアドレサブルな顧客基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なデバイス・処置の高い初期費用 | -2.1% | グローバル、特に新興市場 | 中期(2〜4年) |

| 厳格な規制・安全基準の遵守要件 | -1.8% | 主に北米・EU | 長期(4年以上) |

| 資格ある美容施術者の不足 | -1.5% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 半導体サプライチェーンの不安定性 | -1.2% | グローバル、アジア太平洋の製造拠点に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なデバイス・処置の高い初期費用

プレミアムマルチモダリティシステムは10万USDを超えることがあり、トレーニング、消耗品、年間保守契約を含めるとさらに上昇します。主要メーカーの公開資料によると、サプライチェーン費用は現在収益の20%に相当し、積極的なコスト最適化プログラムを余儀なくされています。新興経済国の中小規模クリニックは、典型的な18カ月の投資回収期間内での回収が困難であり、価格感応度の高いセグメントへの浸透を妨げています。

厳格な規制・安全基準の遵守要件

米国食品医薬品局(FDA)の2024年熱効果評価に関するドラフトガイダンスは、組織を加熱または冷却するデバイスに対して追加の市販前試験要件を導入しました[3]米国食品医薬品局(FDA)、「医療機器のサプライチェーンと不足」、FDA、fda.gov。これと並行して、欧州連合(EU)医療機器規則(MDR)は継続的な市販後臨床フォローアップを義務付け、認証サイクルを延長し、コンプライアンス予算を増大させています。サイバーセキュリティリスク評価も義務化され、文書作業の負担がスタートアップに不均衡に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非侵襲的技術が市場の進化を牽引

非侵襲的プラットフォームは2025年収益の58.23%を占め、このシェアはボディコントゥーリングデバイス市場において当カテゴリーが2031年まで17.95%のCAGRを推進するにつれてさらに拡大する見込みです。凍結脂肪融解が分野を牽引しており、実臨床研究により1回のセッションで脂肪量が20〜25%減少することが確認されています。HiFEM・RFハイブリッドは、脂肪細胞アポトーシスと筋線維肥大を同時にもたらすことでユースケースをさらに拡大しています。パワーアシスト脂肪吸引術などの侵襲的デバイスは大量の脂肪除去において依然重要ですが、患者がランチタイム施術を好む傾向が強まるにつれ、成長ペースは緩やかになっています。

非侵襲的システム内の競争優位性は現在、アプリケーターの使いやすさ、冷却効率、電磁界の均一性にあります。ベンダーはセンサー式温度カットオフとクローズドループインピーダンスモニタリングに関する特許を次々と申請しています。一方、超音波支援脂肪形成術は、より低い内出血を伴いながら線維性の密な脂肪に対応するよう進化し、ボディコントゥーリングデバイス業界において重要ではあるものの特定市場向けの地位を維持しています。

適用別:筋肉引き締めが成長の牽引役に浮上

皮膚引き締め・セルライト除去は2025年収益の41.93%を占めたものの、筋肉引き締め治療はMRIによる標準的な4セッションのHIFEMプロトコル後に最大25%の筋肉成長が記録されており、リピート購買意向を高めることから、18.33%のCAGRで最も速く加速すると見られています。これは運動型美容への消費者の関心を反映しています。脂肪除去適用は、選択的脂肪融解と脂肪融解後のリンパ動員の継続的な改善により需要が持続しています。

薬理学的体重管理療法との統合が市場機会全体を拡大しています。施術者はGLP-1治療と非侵襲的引き締めを組み合わせてたるみを解消し、プレミアム価格が設定された複合パッケージを提供しています。年間世界で35万人以上に上るバリアトリック手術後の患者は、段階的なコントゥーリングを受けることが多く、ボディコントゥーリングデバイス市場における長期的な需要を裏付けています。

エンドユーザー別:医療スパが病院の優位性に挑戦

病院は、幅広いサービスポートフォリオと確立された紹介チャネルにより2025年売上の64.31%を生み出しました。しかし医療スパは、ブティック体験やメンバーシップ割引への消費者需要を反映し、2031年まで16.9%のCAGRで他のすべての施設を上回るペースで拡大します。リピート利用率は70%を超え、サブスクリプションモデルは高資本デバイスの稼働率を向上させます。

専門皮膚科クリニックは医療的厳格さとスパのような雰囲気を橋渡しし、柔軟なスケジュールで医師監督を提供しています。低出力RFと吸引を組み合わせた家庭用ハンドヘルドデバイスは基本的なコントゥーリングをリビングルームにまで拡大させていますが、より深い組織リモデリングを目的とする場合には専門家の監督が引き続き中心的役割を担います。これらの変化は総じて、ボディコントゥーリングデバイス市場における調達パターンとトレーニングカリキュラムを再形成しています。

地域分析

北米は2025年収益の39.42%を占め、高度な美容医療インフラと堅調な裁量支出に支えられています。米国の医師は、体重減少薬の処方急増の助けを借りて、ボディコントゥーリングを肥満の多職種連携ケアパスウェイに組み込む傾向が高まっています。カナダは技術特化型の規制ファストトラックによりデバイス採用を円滑化し、メキシコからの越境クライアントが施術件数を押し上げています。

欧州は高度に規制されていながらも機会に富んだ市場を提供しています。統一されたMDR規則が安全基準を引き上げ低品質デバイスを排除し、施術者の信頼を醸成しています。ドイツ、フランス、英国が需要を牽引し、より高い可処分貯蓄を持つ退職年齢人口の増加が皮膚引き締めと脂肪除去の複合パッケージを求めています。クリニックは汎欧州ディストリビューターネットワークを活用してサービスカバレッジと部品供給を確保し、サプライチェーンの不確実性の中でもアップタイムを維持しています。

アジア太平洋はボディコントゥーリングデバイス市場において2031年まで17.05%のCAGRという最も速いトラジェクトリを示しています。急速な都市化とソーシャルメディア主導の美の理想が、中国、韓国、日本における施術件数を押し上げています。インドの専門病院は競争力のある価格の脂肪吸引術・スカルプティングバンドルを求める海外クライアントを取り込み、タイは回復ツーリズムの拠点としての地位を確立しています。中国の国内メーカーは、国際認証が取得された場合に既存企業に挑戦しうるコスト競争力のあるRFマシンのパイロット展開を進めています。

競合状況

競争は中程度であり、上位5社が合算で相当な収益シェアを保持し、地域の競合他社が参入する余地を残しています。AbbVieのCoolSculptingフランチャイズはブランド認知度とサービス重視の消耗品モデルを活用して価格を維持しています。BTL IndustriesはHIFEMの知的財産において優位性を持ち、プレミアムポジショニングを支えています。InModeは美容外科・皮膚科チャネルにRFプラットフォームをクロスセルし、システム稼働率を最大化しています。

戦略的M&AはR&Dパイプラインとグローバル流通の統合に焦点を当てています。複数のメーカーが将来の競争上の優位性を確保するためにAIガイドパルスアルゴリズムを導入しており、少なくとも2社のベンダーがデバイスレンタルまたは1施術あたりの料金制に移行し、顧客の資本支出の障壁を低下させています。強固なサービス基盤を持つ企業は延長保証と技術者トレーニングをバンドルし、顧客の囲い込みを強化しています。財務面では、業界は引き続き資本集約的であり、近年の債務再編は経済サイクルがボディコントゥーリングデバイス市場の機器需要を低下させた際のキャッシュフロー確保の必要性を浮き彫りにしています。

ボディコントゥーリングデバイス業界のリーダー企業

Hologic Inc.(Cynosure)

Bausch Health Companies Inc

Boston Scientific Corp.(Lumenis)

AbbVie Inc.(Allergan Aesthetics)

Candela Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Rejuva Fresh LLCは、オペレーターなしの筋肉引き締めを重視した強化型電磁波プラットフォームであるEMSHAPE NEO PLUSを発表しました。

- 2025年3月:Apyx Medical Corporationは、バイポーラRFと超音波支援吸引を統合したAYONボディコントゥーリングシステムに対して510(k)承認を取得しました。

グローバルボディコントゥーリングデバイス市場レポートのスコープ

ボディコントゥーリングデバイスは体形を変える処置に使用されます。これには、以前に肥満であった人が体重を減らした後に残る余剰皮膚と脂肪を除去するさまざまな手順が含まれます。ボディコントゥーリングは腕・胸・腹・太もも・顔などさまざまな部位の脂肪を除去するのに役立ちます。ボディコントゥーリングデバイス市場は、製品タイプ(最小侵襲的・非侵襲的デバイス(高周波ボディコントゥーリングデバイス、超音波ボディコントゥーリングデバイス、レーザー支援ボディコントゥーリングデバイス)、侵襲的デバイス)、適用(脂肪除去、皮膚引き締め、その他)、エンドユーザー(病院、クリニック、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

レポートは上記セグメントの金額(USD)を提供しています。

| 非侵襲的・最小侵襲的デバイス | 凍結脂肪融解システム |

| 高周波デバイス | |

| レーザー支援脂肪融解デバイス | |

| HIFEMデバイス | |

| 超音波キャビテーションデバイス | |

| その他の新興モダリティ | |

| 侵襲的デバイス | パワーアシスト脂肪吸引システム |

| 超音波支援脂肪吸引術 | |

| レーザー支援脂肪吸引術 | |

| タメセント脂肪吸引システム | |

| その他の侵襲的システム |

| 脂肪除去 |

| 皮膚引き締め・セルライト除去 |

| 筋肉引き締め・ボディライン形成 |

| バリアトリック手術後のボディコントゥーリング |

| その他のニッチな適用 |

| 病院 |

| 専門クリニック・皮膚科センター |

| 医療スパ |

| 外来手術センター |

| 家庭用・自宅利用ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 非侵襲的・最小侵襲的デバイス | 凍結脂肪融解システム |

| 高周波デバイス | ||

| レーザー支援脂肪融解デバイス | ||

| HIFEMデバイス | ||

| 超音波キャビテーションデバイス | ||

| その他の新興モダリティ | ||

| 侵襲的デバイス | パワーアシスト脂肪吸引システム | |

| 超音波支援脂肪吸引術 | ||

| レーザー支援脂肪吸引術 | ||

| タメセント脂肪吸引システム | ||

| その他の侵襲的システム | ||

| 適用別 | 脂肪除去 | |

| 皮膚引き締め・セルライト除去 | ||

| 筋肉引き締め・ボディライン形成 | ||

| バリアトリック手術後のボディコントゥーリング | ||

| その他のニッチな適用 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック・皮膚科センター | ||

| 医療スパ | ||

| 外来手術センター | ||

| 家庭用・自宅利用ユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ボディコントゥーリングデバイス市場の現在の価値はどのくらいですか?

市場は2026年に18億2,000万USDの規模を有し、2031年までに34億5,000万USDに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

凍結脂肪融解とHIFEMプラットフォームを中心とする非侵襲的・最小侵襲的デバイスが17.95%のCAGRで拡大しています。

医療スパはなぜシェアを拡大しているのですか?

サブスクリプションプラン、短い施術時間、ライフスタイル志向の環境が医療スパを魅力的にし、チャネルの16.9%のCAGRを牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は可処分所得の増加とメディカルツーリズムの流入を背景に、17.05%のCAGRで成長すると予測されています。

規制の変化はデバイスメーカーにどのような影響を与えますか?

より厳格なFDAおよびEU MDRガイドラインは試験費用を増加させ、承認タイムラインを延長し、中小規模のイノベーターにより重い負担を課しています。

最終更新日: