ウェアラブルおよびボディウォーンカメラ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

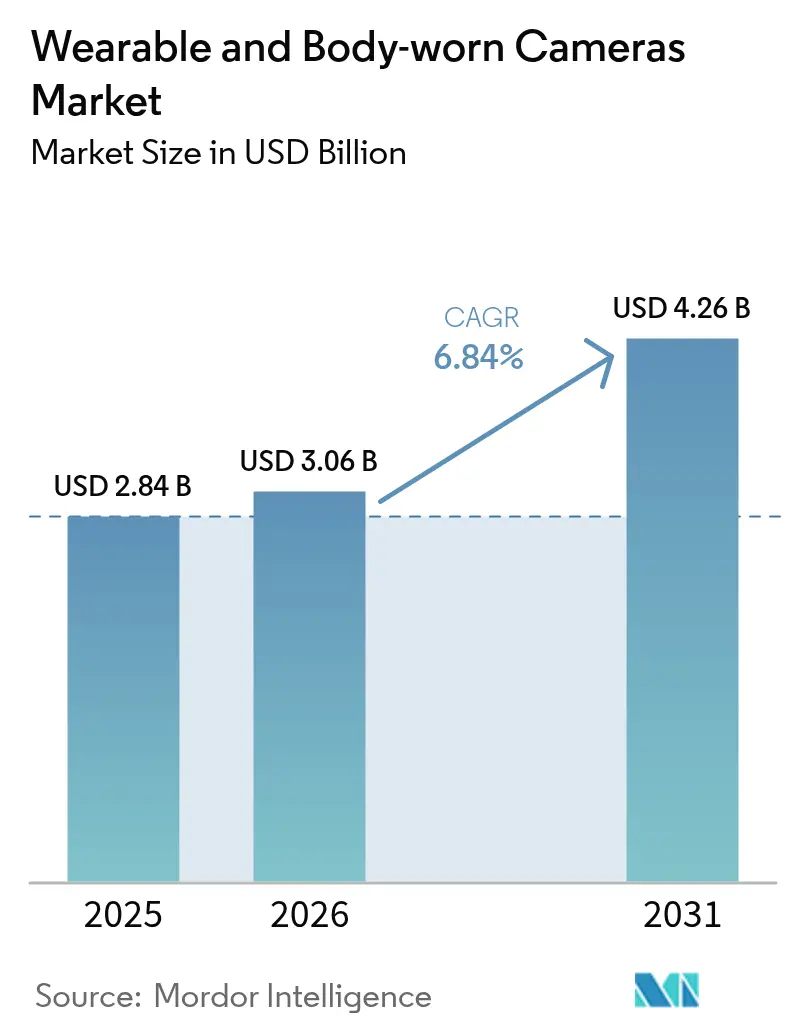

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルおよびボディウォーンカメラ市場分析

ウェアラブルおよびボディウォーンカメラ市場規模は2025年に28億4,000万米ドルと評価され、2026年の30億6,000万米ドルから2031年には42億6,000万米ドルへと、予測期間中にCAGR 6.84%で成長すると推定されています。法定義務の加速、サブスクリプション型証拠管理エコシステムへの移行、部品価格の低下により、ウェアラブルおよびボディウォーンカメラ市場は公共部門機関にとって任意支出から必須支出へと移行しています。米国における州レベルの補助金、インドにおける大規模な警察近代化予算、産業安全展開の急増が総需要を拡大する一方、次世代デバイスに組み込まれたエッジAIアクセラレーターがリアルタイム映像編集などの新たなユースケースを開拓しています。フォームファクターの革新により、軽量アイウェアやクリップオンモデルが医療・製造ユーザーを引き付け、パトロール警官以外への普及が広がっています。しかし、GDPRやカリフォルニア州消費者プライバシー法などのプライバシー規制が地域固有のコンプライアンスコストをもたらし、欧州および北米の一部での普及を遅らせています。

レポートの主要ポイント

- 製品タイプ別では、ボディウォーンカメラが2025年のウェアラブルおよびボディウォーンカメラ市場シェアの62.31%を占め、アイウェアカメラは2031年にかけてCAGR 7.01%で拡大する見込みです。

- 解像度別では、フルHDデバイスが2025年の出荷台数の47.82%のシェアでトップとなり、4K以上のユニットが2026〜2031年にかけてCAGR 9.21%で最も急速に成長するセグメントとなっています。

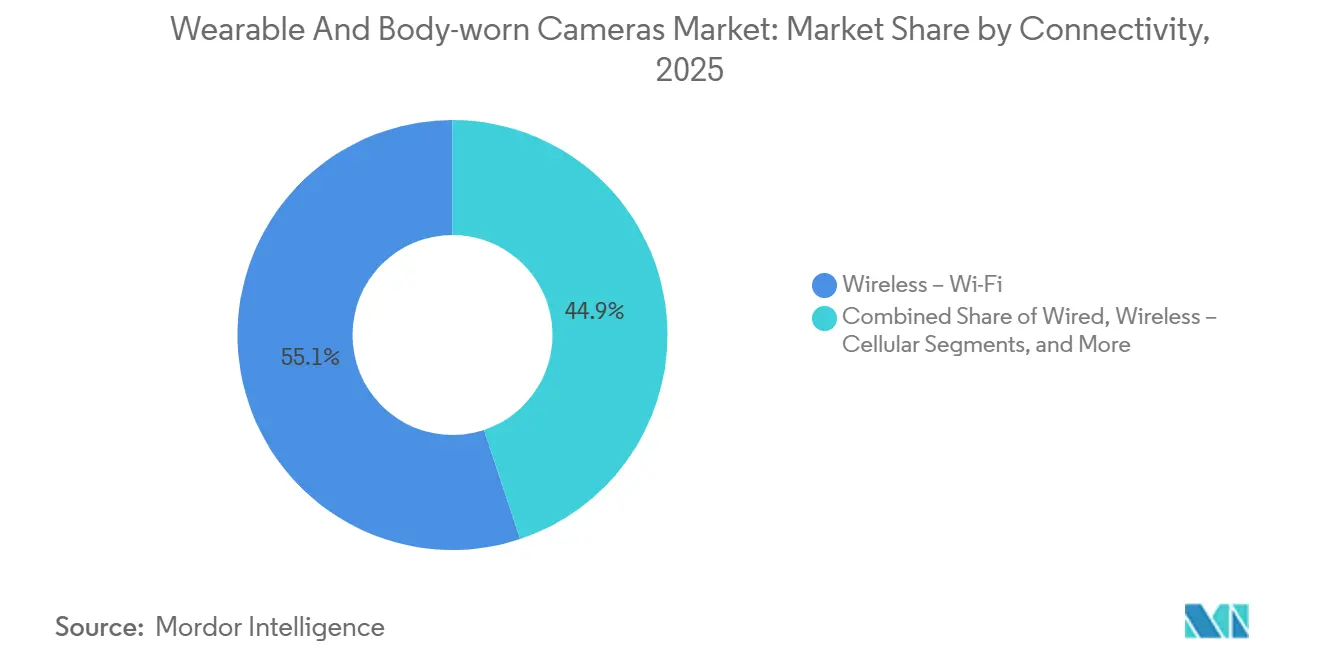

- 接続方式別では、Wi-Fiが2025年に55.11%のシェアで首位を占め、5Gセルラーストリーミングは2031年にかけてCAGR 8.34%を記録すると予測されています。

- エンドユーザー別では、法執行機関および公共安全が2025年の需要の68.54%を占め、医療および遠隔医療アプリケーションが2031年にかけてCAGR 6.96%で最も急速に拡大する見込みです。

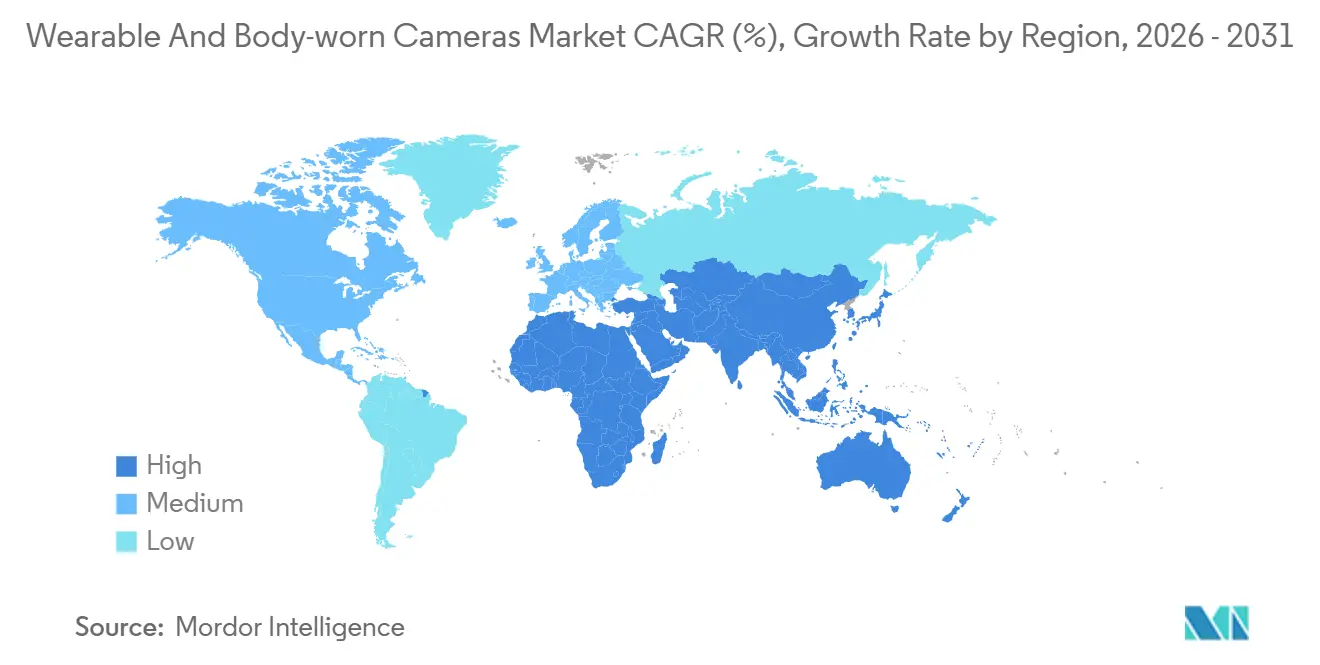

- 地域別では、北米が2025年の収益基盤の38.24%を占めましたが、アジア太平洋は予測期間中にCAGR 9.93%で最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブルおよびボディウォーンカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法執行機関による義務的導入 | +2.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 説明責任と透明性に対する需要の高まり | +1.8% | グローバル | 短期(2年以内) |

| ハードウェアおよびクラウドストレージコストの低下 | +1.3% | グローバル | 長期(4年以上) |

| 産業安全および作業員訓練への導入 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| デバイス上での映像編集を可能にするエッジAIコプロセッサ | +0.7% | GDPRコンプライアンス適用地域 | 長期(4年以上) |

| デジタル証拠管理エコシステムとの統合 | +0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

法執行機関による義務的導入

法的義務が、ボディウォーンカメラを必須の資本設備として位置づけ直し、複数年にわたる更新サイクルと予測可能な収益源を保証しています。イリノイ州は2025年に、コンプライアンス対応の証拠管理ソフトウェアとカメラを組み合わせた機関向けに5,600万米ドルを拠出し、オハイオ州、バージニア州、テキサス州でも同様の補助金制度がハードウェアとクラウドエコシステムの連携を複製しています。[1]イリノイ州刑事司法情報局、「ボディウォーンカメラ補助金プログラム発表」、icjia.illinois.gov インドの内務省も州警察に調達を優先するよう指示し、2025年だけで12,000台以上の展開を加速させました。3〜5年の交換サイクルにより、カメラと年間サービス契約を組み合わせるベンダーに繰り返しの機会が生まれています。

説明責任と透明性に対する需要の高まり

公的監視がカメラを手続き的正義の象徴へと変え、法令が遅れている地域でも導入を促進しています。2025年の警察幹部研究フォーラムの調査では、全車両対応の機関において武力行使に関する苦情が23%減少したと報告されています。[2]警察幹部研究フォーラム、「ボディウォーンカメラ展開10年間のレビュー」、policeforum.org 監視委員会は現在、起動コンプライアンスを監査しており、公民権訴訟では透明性の証拠として映像証拠が日常的に引用され、躊躇する自治体の意思決定サイクルを加速させています。医療機関もこの論理を取り入れており、査読済み研究ではカメラ導入後に救急部門での暴力が47%減少したことが示され、警察以外での活用が実証されています。

ハードウェアおよびクラウドストレージコストの低下

スマートフォン主導のセンサーのコモディティ化とハイパースケールクラウドの競争により、サブスクリプションモデルでの参入価格は1台あたり400〜600米ドルに低下し、従来の一括購入時の800〜1,200米ドルと比較して大幅に下がっています。ストレージとAI映像編集をバンドルしたサービス契約によりコストが5年間に分散され、公共部門の補助金を持たない小規模機関や産業バイヤーにとっての手頃さが向上しています。アジア太平洋で普及しつつあるオープンソースの証拠プラットフォームは総所有コストをさらに圧縮していますが、大規模な警察が求める高度な分析機能を省略していることが多いです。

産業安全および作業員訓練への導入

製造業、建設業、公益事業がカメラを手順の監査、訓練の確認、インシデントの再現に活用し、法執行サイクルとは切り離された並行チャネルを形成しています。Motorolaの本質安全型VB400とAxonの軽量ボディワークフォースミニは人間工学と危険区域認証に対応しており、保険会社は包括的な映像プログラムを持つ企業に対して保険料を5〜10%割引しています。北米だけで推定1,200万人のフロントラインワーカーを抱える産業安全セグメントは、ウェアラブルおよびボディウォーンカメラ市場にとって大きな拡大ベクターを表しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーおよびデータ保護規制 | -1.4% | 欧州、北米 | 短期(2年以内) |

| 高帯域幅およびストレージ要件 | -0.9% | グローバル | 中期(2〜4年) |

| 地域別認証基準の断片化 | -0.5% | アジア太平洋、中東 | 長期(4年以上) |

| マルチシフト展開を制限するリチウムポリマーの膨張 | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ保護規制

GDPR、CCPA、および新興の州法は、保存・開示に関する異なるルールを課し、機関に選択的録画プロトコルの採用、行政書類の増加、高コストな映像編集ワークフローへの投資を強いています。2025年の欧州司法裁判所は継続的録画を不均衡と判断し、各起動シナリオについて必要性を証明することを部門に義務付けました。カリフォルニア州の2026年改正法も個人に削除権を付与し、運用上のオーバーヘッドを高める手動レビュープロセスを強制しています。[3]カリフォルニア州司法長官、「消費者プライバシー法改正」、oag.ca.gov

高帯域幅およびストレージ要件

4Kカメラは1シフトあたり12GBのデータを生成し、デバイスあたりの年間ストレージを4.4TBに押し上げ、1GBあたり0.09〜0.12米ドルのエグレス料金でクラウド予算を圧迫しています。農村部の機関は5Gカバレッジが不足しており、ライブストリーミングの恩恵を受けられず、シフト終了時のWi-Fiアップロードに限定される一方、圧縮のトレードオフがAI分析に不可欠な画質を低下させています。平均ダウンロード速度が20Mbps未満の発展途上地域はさらに深刻な障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイウェアの勢いを伴う従来型の優位性

ボディウォーンユニットのウェアラブルおよびボディウォーンカメラ市場規模は2025年に17億7,000万米ドルに達し、セグメント収益の62.31%を占めましたが、アイウェア製品は2031年にかけて最も速いCAGR 7.01%を記録すると予測されています。確立された装着基準、堅牢性、幅広い補助金適格性により、胴体装着型デバイスが定着しています。アイウェアは、ハンズフリーの視線キャプチャを求める看護師、工場組立作業員、フィールド技術者に訴求しています。カメラとスピーカーマイクを統合したMotorolaのSVXなどのハイブリッドモデルは、人間工学と証拠の保管連鎖機能のバランスを取る収束するフォームファクターの方向性を示しています。

クリップオンおよびアクセサリーカメラは、既存のユニフォームに後付けできるため、予算の少ない部門にとってのアクセスを広げ、制服の全面的な交換を先送りにします。ヘルメット装着型は、重量配分の課題から戦術および極限スポーツの分野でニッチにとどまっています。継続的な小型化とコンシューマーエレクトロニクスの美観がアイウェアの台頭を助けますが、定着した調達サイクルを考えると、ボディウォーンカメラは少なくとも2028年まではウェアラブルおよびボディウォーンカメラ市場シェアの大半を維持する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

解像度別:AIの推進による4K需要の増加

フルHDが2025年の出荷台数の47.82%を占めましたが、機関は顔認識のAI閾値を満たすために4Kへの移行を急速に進めており、顔面上で120〜150ピクセルを要求し、動作距離を40フィートに拡大しています。[4]米国国立標準技術研究所、「顔認識性能基準」、nist.gov 4Kデバイスのウェアラブルおよびボディウォーンカメラ市場規模は、H.265圧縮とNANDフラッシュ価格の低下がストレージコストの上昇を抑制することで、2031年までに3倍になると予測されています。HyteraのSC880は4K/5G設定で10時間のバッテリー持続時間を実現し、初期のUHDプロトタイプで問題となっていた電力消費への懸念を軽減しています。

従来の720pフリートは陳腐化に近づいており、1080pまたは4Kへのデフォルト更新を促しています。裁判所では証拠の明確さに関してHD未満の映像が争われるケースが増えており、機関はより高い画素密度で将来に備えることを余儀なくされています。法廷での証拠能力を失わずにアーカイブストレージ向けのシームレスなダウンサンプリングを提供するベンダーが競争上の優位性を確保するでしょう。

接続方式別:Wi-Fiの基盤と5Gの将来

Wi-Fiは55.11%のシェアで首位を占め、2025年の出荷台数の半数以上を占めました。これはゼロコストのLANアップロードと機関の親しみやすさによるものです。一方、5Gセルラーストリーミングは2031年にかけてCAGR 8.34%を記録すると予測されています。それでも、5Gは遅延が200ミリ秒を下回ることで状況認識を再定義し、指揮センターが進行中の事案に介入できるようにします。セルラー対応モデルのウェアラブルおよびボディウォーンカメラ市場規模は、1回線あたり25〜35米ドルの定額法執行データプランに後押しされ、2031年までに14億8,000万米ドルに達すると予測されています。5G、4G、Wi-Fiを切り替えるデュアルモード無線機は、電波の届きにくいエリアでの継続性を提供します。

矯正施設や高セキュリティ施設では、機密映像を外部ネットワークから隔離するために有線ドックが引き続き使用されています。Bluetoothは大量転送ではなく設定の補助的手段にとどまっています。ベンダーはキャリアロックインを抑制するためにSIMに依存しないeSIMモジュールをパッケージ化しており、都市部の5Gとリモートのバックホールを組み合わせる機関にとって魅力的な機能となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

エンドユーザー別:公共安全のコアと医療の上昇

法執行機関の68.54%の収益貢献はその中核的役割を強調していますが、医療の予測CAGR 6.96%は多様化の勢いを示しています。病院はカメラを緊張緩和および訴訟防御ツールとして捉えており、BMC救急医学誌は展開後に暴力が47%減少したと記録しています。保険会社のインセンティブに後押しされた産業安全イニシアチブは、ウェアラブルおよびボディウォーンカメラ産業の増大するシェアを占めるようになっており、コンシューマー向けアドベンチャー撮影は主にアクションカメラの既存企業が対応する熱狂的なセグメントにとどまっています。

軍事プログラムは戦場での事後検討のために安全な暗号化と改ざん検知を優先していますが、ドローンやサイバー防衛資産との予算競争に直面しています。スポーツの審判やコーチングは、超広角光学系がパフォーマンス分析をサポートする新興のマイクロニッチを代表していますが、警察や医療と比較した場合の総収益への影響は限定的です。

地域分析

北米は2025年のグローバル収益の38.24%を支え、成熟した更新サイクルが連邦から郡レベルにわたる新たな5Gストリーミングパイロットプログラムと交差しました。機関はカメラを任意の資本から固定予算項目へと移行させる補助金パイプラインの恩恵を受けています。アジア太平洋のウェアラブルおよびボディウォーンカメラ市場規模は最も急速に上昇し、インドの5,000クロールピー近代化基金が複数州の調達を触媒し、中国が2025年のセキュリティフォーラムで展示されたハードウェアにAI認識レイヤーを融合させることで、CAGR 9.93%で拡大する見込みです。

欧州の軌跡は、デバイス上での映像編集機能を持つプレミアムモデルを優遇する厳格なGDPRコンプライアンス要件によって緩和されており、平均販売価格は高く維持されていますが、ユニット数量の伸びは鈍化しています。2025年の欧州司法裁判所判決に起因する選択的起動義務は、政策が成熟するまで購入を一時的に先送りするワークフローの見直しを強いています。米国機関からの中古品の二次販売が、新品購入を予算が制約するラテンアメリカおよびアフリカの需要を増加的に満たしています。

アジア太平洋の断片化したサプライヤー基盤では、Hyteraなどの地元メーカーが西側ブランドと比較して30〜40%低い価格設定で自治体契約を獲得しており、NDAA条項が米国連邦調達を韓国および日本のベンダーへと誘導しています。オーストラリアおよびニュージーランドでは、警察官への暴行に関する懸念が全国的なカメラ戦略に向けた政治的勢いを生み出していますが、設置基盤は低い水準からのスタートです。中東のプロジェクトは、スマートシティ資金がより広範な公共安全イニシアチブの下でボディウォーン展開を包括する高密度都市回廊に集中しています。

競合状況

ウェアラブルおよびボディウォーンカメラ産業は中程度の集中度を示しています。Axon EnterpriseとMotorola Solutionsは米国の法執行機関調達において主要なシェアを共同で保有していますが、アジア太平洋や産業安全などの垂直市場ではエコシステムのロックインよりも地域のコンプライアンス知識が重視されるため、その優位性は薄れています。Axonの2024年第4四半期のクラウドおよびサービス部門の2億1,300万米ドルは、デバイスあたり月額15〜25米ドルを課し継続的な研究開発を資金調達するサブスクリプションモデルの粘着性を強調しています。

Motorolaの戦略はカメラと無線機および指揮センター分析を連携させており、2025年のSVX発売でビデオキャプチャとスピーカーマイクを1つの本質安全型ユニットに統合したことがその証拠です。Panasonic i-PROは12時間のフィールド交換可能バッテリーとGDPR対応ワークフローで差別化し、欧州の警察に訴求しています。新規参入企業はエッジAIに注力しており、Getac-Veritoneの15分間の自動映像編集は差し迫ったコンプライアンスのボトルネックに対処し、小規模ベンダーは300米ドル未満の価格帯で堅牢かつ最小限の機能を持つカメラで価格に敏感な産業ニッチを攻略しています。

GoPro社はコンシューマー向けの実績を企業研修やスポーツ審判向けに転用し、モーション分析に適した磁気マウントとHDRキャプチャでHeroラインを強化しています。NDAAなどの認証制度は引き続き調達を再形成し、中国産部品を米国連邦入札から排除して代替アジアサプライチェーンを優遇しています。バッテリーの化学特性と寿命サイクルは引き続き差別化の領域であり、Motorolaは2,925mAhパックから18時間の性能を誇示し、Panasonicは中間充電なしで3シフト対応を維持するクイックスワップモジュールを提供しています。

ウェアラブルおよびボディウォーンカメラ産業のリーダー企業

Axon Enterprise Inc.

Motorola Solutions Inc. (WatchGuard)

Digital Ally Inc.

Panasonic i-PRO Sensing Solutions Co., Ltd.

GoPro Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AxonとMicrosoft Azureが生成AIによる証拠要約機能をEvidence.comに統合し、レポート作成時間を30%短縮。

- 2026年1月:英国内務省が農村部の20警察署にボディウォーンカメラを拡大するために1,500万ポンドを拠出し、5年間のクラウドストレージを補助金に組み込んだ。

- 2025年12月:Motorola Solutionsがロサンゼルス市警察に7,000台のVB400 5Gカメラを7年間の証拠ライブラリサービスとともに供給する2,800万米ドルの契約を獲得。

- 2025年11月:Panasonic i-PROが欧州でユニファイドエビデンスプラットフォームを発表し、自動GDPR映像編集機能を備えた複数アングルの同期ケースファイルを実現。

グローバルウェアラブルおよびボディウォーンカメラ市場レポートの調査範囲

ウェアラブルおよびボディウォーンカメラ市場は近年、法執行機関、医療、スポーツなどさまざまなエンドユーザー産業における需要の増加に牽引され、著しい成長を遂げています。これらのデバイスは、リアルタイムデータの提供、業務効率の向上、安全性と説明責任の改善能力により普及が進んでいます。市場は技術の進歩と新興地域での採用拡大に支えられ、予測期間中も上昇軌道を継続すると見込まれています。

ウェアラブルおよびボディウォーンカメラ市場レポートは、製品タイプ(ボディウォーン、頭部・ヘルメット装着型、アイウェア、クリップオン)、解像度(HD、フルHD、4K以上)、接続方式(有線、Wi-Fi、セルラー、Bluetooth)、エンドユーザー(法執行機関、軍、スポーツ、医療、産業、コンシューマー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ボディウォーンカメラ |

| 頭部・ヘルメット装着型カメラ |

| アイウェアカメラ |

| クリップオンおよびアクセサリーカメラ |

| HD(720p) |

| フルHD(1080p) |

| 4K以上 |

| 有線 |

| 無線 – Wi-Fi |

| 無線 – セルラー |

| 無線 – Bluetooth |

| 法執行機関および公共安全 |

| 軍および防衛 |

| スポーツおよびアドベンチャー |

| 医療および遠隔医療 |

| 産業および商業ワークフォース |

| コンシューマー・個人用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | ボディウォーンカメラ | |

| 頭部・ヘルメット装着型カメラ | ||

| アイウェアカメラ | ||

| クリップオンおよびアクセサリーカメラ | ||

| 解像度別 | HD(720p) | |

| フルHD(1080p) | ||

| 4K以上 | ||

| 接続方式別 | 有線 | |

| 無線 – Wi-Fi | ||

| 無線 – セルラー | ||

| 無線 – Bluetooth | ||

| エンドユーザー別 | 法執行機関および公共安全 | |

| 軍および防衛 | ||

| スポーツおよびアドベンチャー | ||

| 医療および遠隔医療 | ||

| 産業および商業ワークフォース | ||

| コンシューマー・個人用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のウェアラブルおよびボディウォーンカメラ市場の推定規模と2031年までの予測値は?

2026年に30億6,000万米ドルと評価され、CAGR 6.84%を反映して2031年までに42億6,000万米ドルに達すると予測されています。

2031年にかけて最も急速な収益成長をもたらすと予測される地域はどこですか?

アジア太平洋はCAGR 9.93%で拡大し、他のすべての地域を上回る見込みです。

警察機関における大規模導入を推進する主要要因は何ですか?

カメラ展開と証拠管理統合に補助金を結びつける法定義務と、説明責任と透明性に対する公的需要の組み合わせです。

病院やクリニックはボディウォーンカメラからどのような恩恵を受けていますか?

施設はデバイスを対立の緩和とケアの記録に活用しており、査読済み研究では展開後に救急部門での暴力が47%減少したことが示されています。

機関がプライバシーコンプライアンスの作業負荷を削減するのに役立っている技術トレンドは何ですか?

エッジベースのAIを搭載したカメラがリアルタイムで顔とナンバープレートの映像編集を実行し、処理時間を数時間から数分に短縮しています。

現在、プロフェッショナル向けボディウォーンカメラの北米調達をリードしているのはどこですか?

Axon EnterpriseとMotorola Solutionsが同地域の法執行機関購入の約60%を共同で占めています。

最終更新日: