コンピュータビジョン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

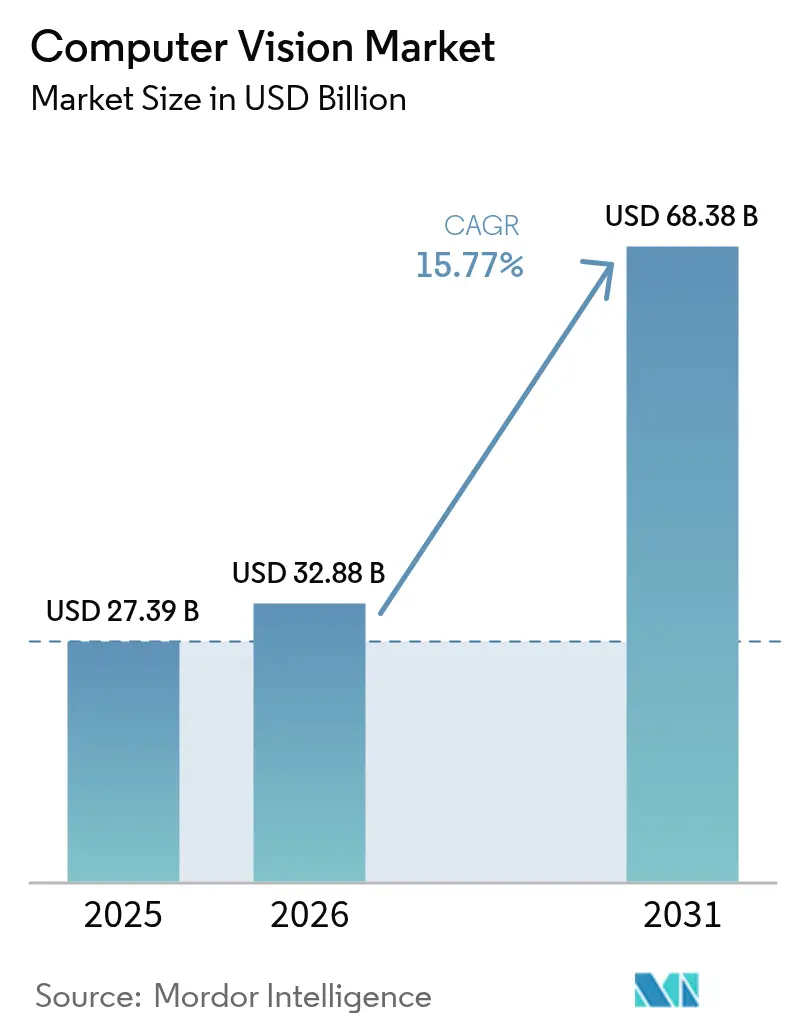

| 市場規模 (2026) | 32.88 十億米ドル |

| 市場規模 (2031) | 68.38 十億米ドル |

| 成長率 (2026 - 2031) | 15.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータビジョン市場分析

コンピュータビジョン市場規模は、2025年に273億9,000万米ドル、2026年に328億8,000万米ドルと予測され、2031年までに683億8,000万米ドルに達し、2026年から2031年にかけて15.77%のCAGRで成長する見込みです。レイテンシを大幅に低減するエッジ推論チップセット、すべての新車への先進運転支援システム(ADAS)カメラ搭載を義務付ける規制要件、ならびに医薬品および食品における品質管理規則が相まって、ビジョン技術を中心とした複数年にわたる設備投資予算を固定化しています。CHIPSおよび科学法に基づく北米の補助金がセンサーサプライチェーンを強化する一方、アジア太平洋地域のインセンティブが工場現場での急速な普及を促進しています。ハードウェアが依然として収益の大部分を占めているものの、サブスクリプション型の深層学習ソフトウェアが利益率を獲得しつつあり、EUおよび中国のデータ主権法がクラウド転送を制限する中、エッジ展開が最も急速に拡大しています。AMD、Qualcomm、およびIntelのプロセッサがビジョンアクセラレータを内蔵するようになり、多くのユースケースで専用カードが不要となることで、競争圧力が高まっています。

主要レポートのポイント

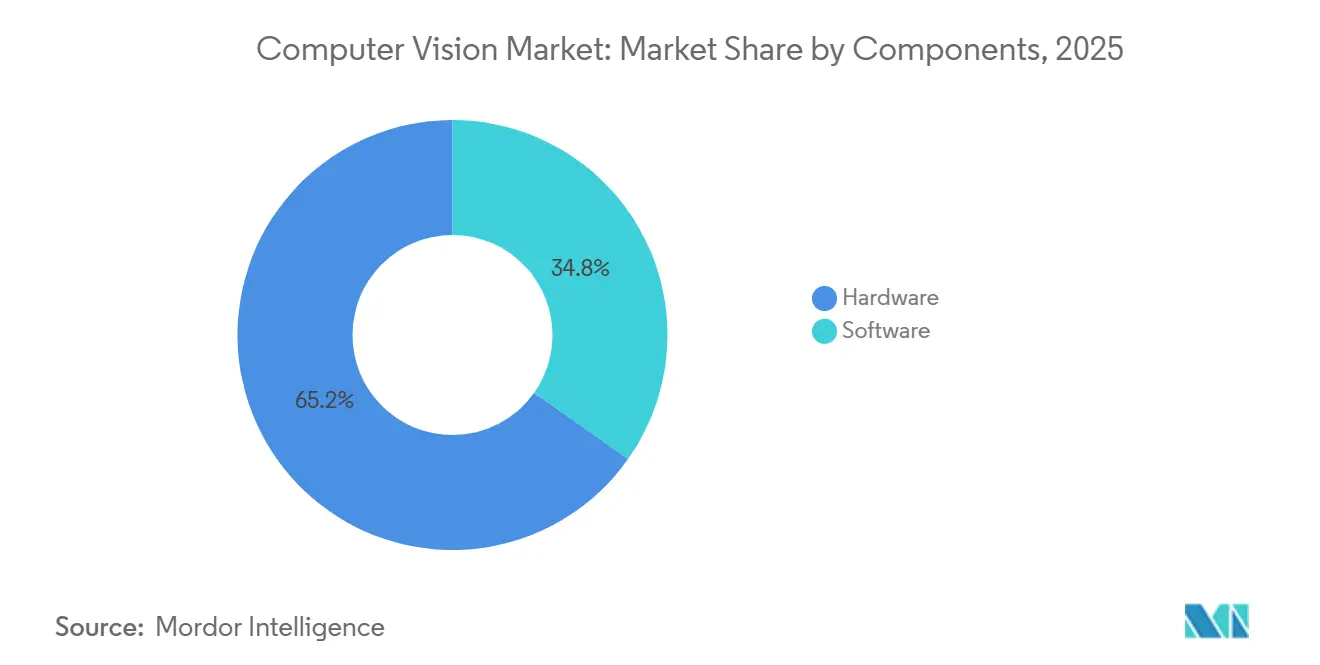

- コンポーネント別では、ハードウェアが2025年のコンピュータビジョン市場シェアの65.21%を占め、ソフトウェアは2031年にかけて15.87%のCAGRで成長しています。

- エンドユーザー産業別では、製造業が2025年のコンピュータビジョン市場規模の28.49%をリードしていますが、自動車は2026〜2031年にかけて18.23%のCAGRで最も急成長しているセグメントです。

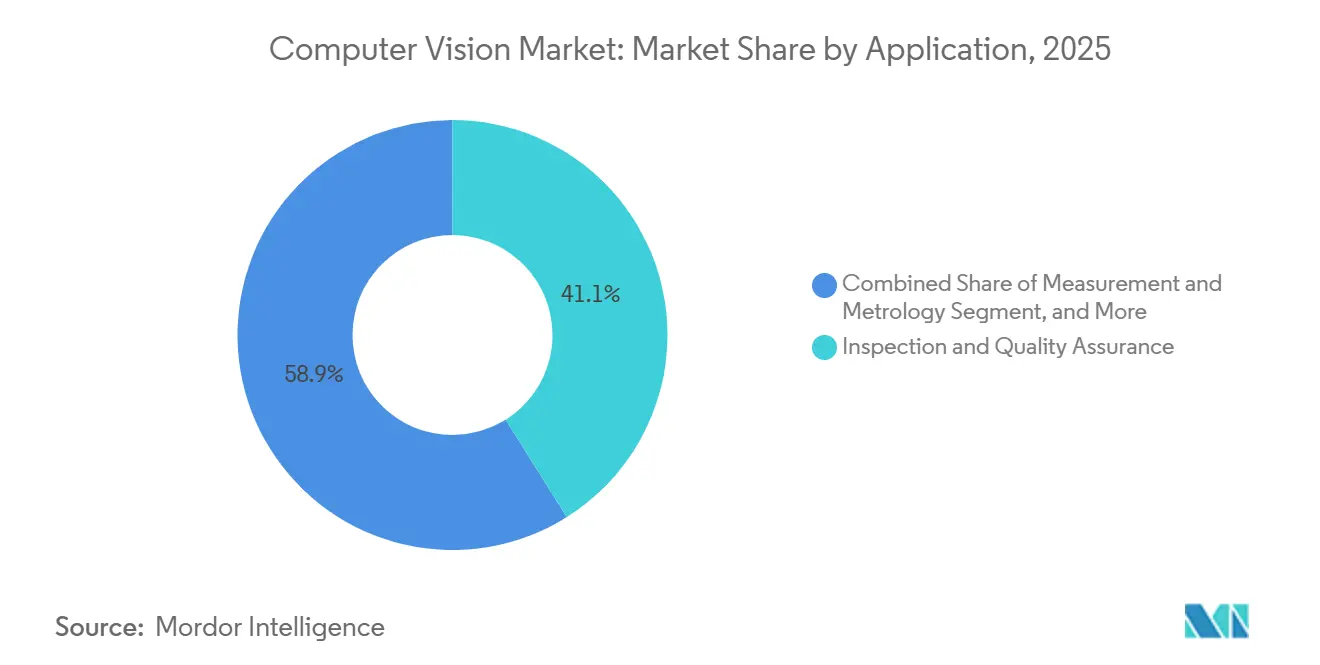

- アプリケーション別では、検査および品質保証が2025年の収益の41.08%を占め、3Dモデリングおよび再構築は2031年にかけて17.42%のCAGRで拡大しています。

- 展開形態別では、エッジソリューションが2025年に47.33%のシェアを保持し、17.29%のCAGRで成長しており、クラウドおよびオンプレミスの代替手段を上回っています。

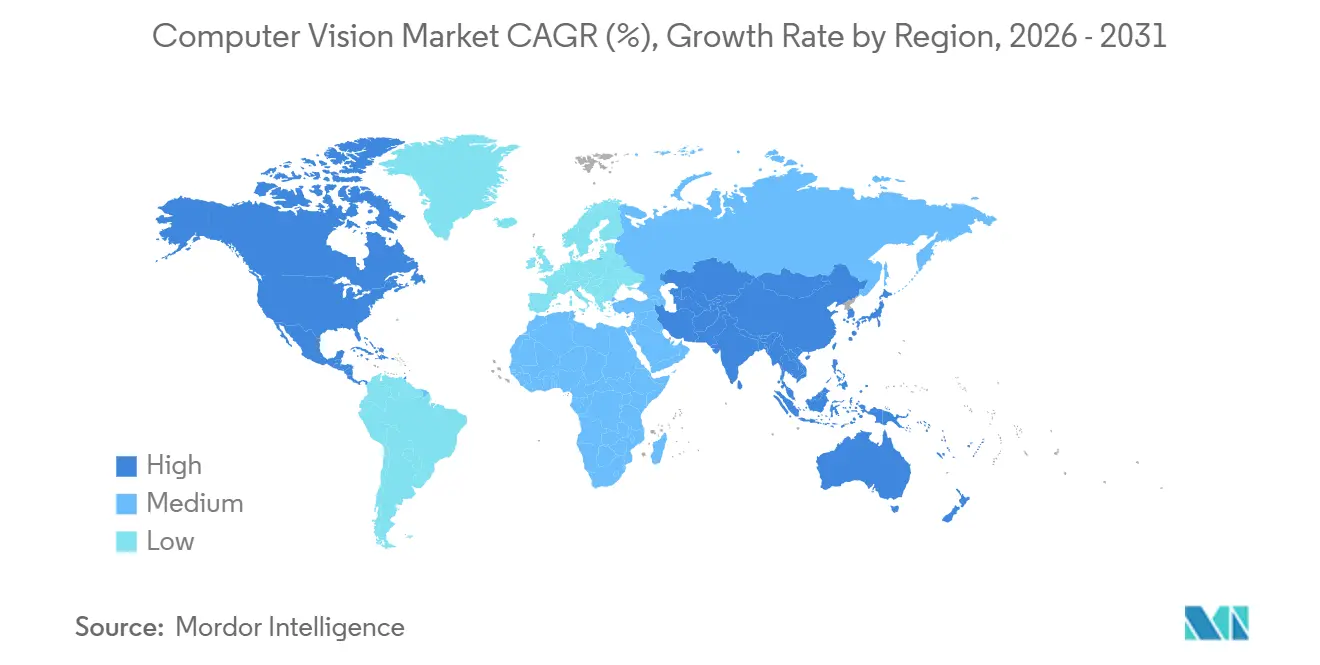

- 地域別では、北米が2025年の収益の49.01%を占め、アジア太平洋地域は2026〜2031年にかけて16.39%の最速地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンピュータビジョン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス上のビジョン処理のレイテンシと消費電力を低減するエッジAIチップセット | +3.2% | グローバル、特に北米およびアジア太平洋地域 | 中期(2〜4年) |

| 自動車ADASカメラ統合の急増 | +4.1% | グローバル、中国、EU、および北米が主導 | 短期(2年以内) |

| 製造業におけるビジョン誘導ロボティクスの採用拡大 | +2.8% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2〜4年) |

| 規制産業全体にわたる厳格な品質管理義務 | +2.3% | 北米およびEU、アジア太平洋地域の医薬品分野へ拡大 | 長期(4年以上) |

| データ主権法に牽引されたエッジ展開の拡大 | +2.4% | EU、中国、中東 | 中期(2〜4年) |

| 汎用プロセッサへの統合型ビジョンアクセラレータ | +3.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス上のビジョン処理のレイテンシと消費電力を低減するエッジAIチップセット

NVIDIAのRubinプラットフォームはHBM4メモリと専用ビジョン処理ユニットを統合し、15ワット未満の消費電力でYOLOv8を毎秒240フレームで実行することで、クラウド依存型システムを従来妨げていたネットワークオーバーヘッドを排除しています。QualcommのSnapdragon X2 Plusは75 TOPSを実現するHexagonニューラル処理ユニットを内蔵しており、ハンドセットメーカーはバッテリーを急速に消耗させることなく顔認識を実行できます。[1]クリスティアーノ・アモン、「QualcommがSnapdragon X2 Plusを発表」、qualcomm.com AMDのRyzen AI 400シリーズは産業検査向けの畳み込みモデルを高速化し、電子機器組立業者がプログラマブルロジックコントローラのビジョンスタックを適応型分類器に置き換えることを可能にしています。AmbarellaのCV7は5ワットで120 TOPSを実現し、Tier-1自動車サプライヤーにキャビンカメラ向けのISO 26262準拠の演算予算を提供しています。これらのファミリー全体にわたり、往復レイテンシは80ミリ秒から10ミリ秒未満へと低下しており、これはロボットによる把持および緊急車両の制動に必要なしきい値です。[2]ロバート・ハイ、「IBMエッジAIベンチマーキング」、ieee.org

自動車ADASカメラ統合の急増

TeslaのFull Self-Driving v13は8台のサラウンドビューカメラとカスタム推論チップを使用し、米国47州でドライバーの確認なしに車線変更を実行します。BYDのSealセダンはSonyセンサーとHorizon Roboticsシリコンを組み合わせ、同等の西側モデルより30%低い価格帯でLevel 2+機能を提供し、東南アジアでの普及を加速させています。Mercedes-Benzはカリフォルニア州の高速道路にDrive Pilotを拡大し、ステレオカメラとLiDAR融合を採用して、低速走行時にドライバーが視線を外すことを許可するLevel 3認証を取得しています。VolkswagenのID.7電気自動車は、Euro NCAPの2025年ドライバーモニタリング規則に準拠するために赤外線ベースの視線追跡を使用しています。2026年までに前方衝突警告を義務化する中国および欧州の安全義務と相まって、世界のADASカメラ出荷台数は2025年の2億台から2026年には2億4,000万台に達すると予測されています。

製造業におけるビジョン誘導ロボティクスの採用拡大

Cognexは2025年に、毎時1,200ユニットを超えるスループットでハンダ接合部を検査する必要がある電子機器ラインに50万台以上のIn-Sight 3Dシステムを出荷しました。KeyenceのCV-Xアップデートにより、自動車プレス加工における誤検知率が8%から2%未満に低下し、ミシガン州のTier-1サプライヤーは年間120万米ドルのコスト削減を実現しました。ABBのPickMaster Twinは、物理的な展開前にビンピッキングをデジタルシミュレーションすることで統合サイクルを半減させます。FANUCのiRVisionプラットフォームは現在、不規則な形状のアイテムが固定動作アームを無効にする食品包装ラインで15,000台以上の協働ロボットを誘導しています。国際ロボット連盟は、ビジョン搭載ロボットが2025年の設置台数の38%を占め、2023年の29%から増加したと報告しています。

規制産業全体にわたる厳格な品質管理義務

FDAの2026年臨床意思決定支援ガイダンスは、コンピュータビジョンサプライヤーに対し、多様な人口統計にわたるアルゴリズムの堅牢性を証明し、21 CFR第11部に基づいてトレーニングデータの出所を文書化することを義務付けています。EU GMP附属書1は、製薬工場に対して統計的サンプリングから50ミクロン未満の粒子を検出する100%バイアル検査への移行を義務付けています。食品メーカーは、2026年に発効するFSMAセクション204のトレーサビリティ規則に準拠するためにハイパースペクトルカメラを設置しており、乳製品中のメラミンの汚染物質検出限界を10 ppmまで引き下げています。医療機器メーカー向けのISO 13485認証は、すべての検査イベントを監査証跡に記録するビジョンシステムの採用を促進しています。生産ラインあたり平均80万米ドルのコンプライアンス投資は、複数のサイトにわたって検証コストを償却できる大手企業に有利に働き、中小規模の新規参入者に対する参入障壁を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なシステム統合要件 | –1.8% | グローバル、断片化した中小企業セクターで深刻 | 中期(2〜4年) |

| 熟練したコンピュータビジョンエンジニアの不足 | –1.4% | 北米および欧州、アジア太平洋地域でも顕在化 | 長期(4年以上) |

| 米国のGPU輸出規制によるサプライチェーンの分断 | –1.3% | 主に中国および米国関連の輸出業者 | 短期(2年以内) |

| データラベリングコストの上昇 | –1.5% | グローバル、初期採用者への影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なシステム統合要件

GigE Vision、CoaXPress、およびCamera Linkを使用した新しいカメラをプログラマブルロジックコントローラに接続するには、独自のストリームをOPC UAまたはMQTTに変換するミドルウェアが必要であり、プロジェクト予算の最大40%を消費し、試運転を3ヶ月延長します。マルチベンダー環境を管理する企業はファームウェアの競合に直面し、コストを増大させ立ち上げを遅延させます。欧州のある自動車サプライヤーは、BaslerカメラとCognexプロセッサの同期に追加で25万米ドルを費やし、生産を6週間遅延させました。年間ソフトウェアメンテナンス費用はライセンス価格の平均18%であり、ラインが再ツーリングされるたびに再校正作業が発生します。社内自動化人材を持たない中小規模の工場は、時間あたり150〜300米ドルを請求するインテグレーターを雇用する必要があり、年間50万ユニットを超える大量生産ラインでのみ経済的に成立します。MLPerfに相当する標準化されたベンチマークが存在しないため、購入者は長期にわたる概念実証試験を実施せざるを得ず、コンピュータビジョン市場への浸透が遅れています。

熟練したコンピュータビジョンエンジニアの不足

LinkedInの2025年労働力レポートは、北米において需要が供給を3.2対1で上回り、米国の中央値給与が16万5,000米ドルに上昇していることを示しています。[3]LinkedIn Talent Solutions、「2025年労働力レポート」、linkedin.com 大学は年間約1万2,000の専門学位を授与しているのに対し、求人数は3万8,000件であり、エッジAI最適化スキルが最も不足しています。企業は前年比22%高い賃金を提示することで対応しており、運営コストを押し上げ、新入社員のオンボーディング中にプロジェクトスケジュールを延長させています。インドおよび東欧へのアウトソーシングは給与支出を削減しますが、タイムゾーンの摩擦と反復を遅らせる知的財産保護が加わります。大規模オンラインコースは記録的な受講者数を集めていますが、卒業生の60%は本番コードを提供できるようになるまでに6ヶ月の実地研修を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが収益を牽引、ソフトウェアが利益率を獲得

ハードウェアは、メーカーが高解像度カメラ、専用プロセッサ、および制御照明光学系を購入したことにより、2025年の収益の65.21%を占めました。このセグメントの中で、Baslerは40万台以上の産業用カメラを出荷し、Teledyne FLIRはA700サーマルラインを拡充し、Allied Visionは高速コンベアに最適な2,050万画素グローバルシャッターユニットをリリースしました。ハードウェアのコンピュータビジョン市場規模は着実に成長すると予測されていますが、企業が永続ライセンスからアップデートとクラウド接続をバンドルしたサブスクリプションモデルへ移行するにつれ、ソフトウェア層はより速く拡大する見込みです。

OpenCV 4.9、TensorFlow Lite 2.15、およびAWS PanoramaとAzure IoT Edgeの商用ミドルウェアが展開を簡素化し、2031年にかけてソフトウェアの15.87%のCAGRを促進しています。企業はこれらのプラットフォームを、量子化とプルーニングによって生産までの時間を短縮しデバイス側の演算ニーズを低減するため高く評価しています。その結果、コンピュータビジョン市場は、スタンドアロンのカメラやボードよりもターンキー推論スタックをパッケージ化するベンダーをますます優遇するようになっています。

エンドユーザー産業別:製造業がリード、自動車が加速

製造業は、電子機器ラインおよび食品包装ベルトにおける大規模検査により、2025年のコンピュータビジョン市場シェアの28.49%を占めました。Cognex、Keyence、およびOmronは、産業条件に合わせて調整されたバンドル光学系、照明、およびソフトウェアを提供することでここを支配しています。ライフサイエンスは、製薬メーカーが改訂された附属書1規則を満たすためにバイアル検査をアップグレードした後12%を占め、防衛・セキュリティはTeledyne FLIRの販売を背景に8%に達しました。

しかし、自動車は車両あたりのカメラ数が増加し続けているため、18.23%のCAGRで最高の成長を記録しています。Tesla、Mercedes-Benz、およびBYDは2025年に合計2億台以上のADASカメラを追加し、ドライバーモニタリングに関するEuro NCAPの義務が量産モデルへの車内ユニット搭載を促進しています。予測期間にわたり、電気自動車生産を支援する工場改修とLevel 3自動運転へのOEMコミットメントが、自動車向けの増分支出を傾け、統合人材をめぐる競争を激化させるでしょう。

アプリケーション別:検査が支配、3D再構築が急増

検査および品質保証は、視覚的欠陥検出が速度と再現性において手動検査を上回ったことにより、2025年の収益の41.08%を占めました。測定および計測は、機械加工部品のISO 9001準拠に不可欠な±5ミクロンの公差を保持するレーザー三角測量システムで18%が続きました。分類および選別、ならびに監視およびモニタリングは、食品、リサイクル、および交通管理においてスケールを拡大しました。

3Dモデリングおよび再構築は注目すべきアプリケーションであり、LiDARカメラ融合が建設、鉱業、および拡張現実小売向けのサイト規模の点群を提供するようになったことで17.42%のCAGRを記録しています。Propheseeのような新しいニューロモーフィックイベントセンサーGenX320は時間的コントラストイベントを捉え、低照度シナリオでのリアルタイム3D知覚を可能にし、地下鉱山やドローンベースの検査での採用をさらに加速させています。したがって、3Dモデリングのコンピュータビジョン市場規模は、2031年にかけて他のどのアプリケーション分野よりも速く拡大すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:エッジがレイテンシとデータ主権で支配

エッジ構成は、ロボットによる把持と自律走行においてミリ秒単位が重要であるため、2025年の収益の47.33%を確保しました。500米ドル未満のJetson Orin Nanoキットは小規模工場での推論を手頃にし、Siemens Industrial Edgeはフリート全体のモニタリングのためにローカル検出とクラウド分析を融合させています。オンプレミス設置は32%で、エアギャップネットワークがITARおよび21 CFR規則への準拠を容易にするため、防衛および医薬品分野で引き続き好まれています。

クラウドプラットフォームは21%のシェアを保持し、前年から低下しているものの、大規模ビジョントランスフォーマーのトレーニングには不可欠であり続けています。エッジデバイスが推論を実行し、集中型ダッシュボード向けに匿名化されたメタデータを転送するハイブリッドパターンが出現しています。年間約15万米ドルのISO/IEC 27001監査コストは、年間1,000万枚未満の画像を処理する工場においてエッジへの総コストを傾けています。EU AI法および中国の個人情報保護法に基づくデータ主権法が国境を越えた転送にペナルティを課すため、エッジの成長は展開形態の中で最高の17.29%のCAGRと予測されています。

地域分析

北米は2025年の収益の49.01%を占め、国内のビジョンプロセッサ向けファブ能力を拡大したCHIPS法の520億米ドルのインセンティブに支えられました。サーマルイメージング向けの4億2,000万米ドル相当の米国防衛契約がTeledyne FLIRのパイプラインを強化し、Vector InstituteなどのカナダのAIハブが自動車サプライヤーとADASアルゴリズムで提携しました。2020〜2025年の歴史的CAGRの13.2%は、医療画像AIに関するFDAの明確化が延期されていた病院投資を解放するため、2026〜2031年には14.8%に上昇しています。

アジア太平洋地域は最も急成長している地域であり、16.39%のCAGRが予測されています。中国だけで2025年の世界収益の22%を生み出しましたが、高性能GPUに対する米国の輸出規制がHuawei Ascendプロセッサへのシフトを促しています。インドの生産連動型インセンティブ制度は、表面実装検査にビジョンシステムを使用する電子機器工場に20億米ドルを投入しています。日本は340のスマートファクトリーパイロットに資金を提供し、韓国はモバイルニューロモーフィックセンサーの商業化に18億米ドルを投資しています。オーストラリアとニュージーランドは、鉱石採掘率を30%向上させるビジョン誘導ホールトラックに依存しています。

欧州は2025年に18%のシェアを獲得しました。ドイツはIndustrie 4.0アップグレードに5億ユーロを拠出しましたが、システムあたり約30万ユーロのコストがかかるEU AI法の適合性評価が中小規模の工場の速度を落としています。英国は2025年の生産に1,200万台のADASカメラを統合し、フランスはタービンブレードにビジョン検査を適用しました。サウジアラビアとUAEの中東スマートシティプロジェクトは数百万台規模のカメラネットワークを設置しており、南米の農業は農薬使用量を40%削減するドローンイメージングに転換しています。これらの展開は総じて、コンピュータビジョン市場の拡大する世界的基盤を示しています。

競合状況

2025年、コンピュータビジョン市場のトップ5プレーヤー(Intel、NVIDIA、Cognex、Keyence、Sony)は、市場収益の約38%を合計で占めました。プロセッサメーカーは現在、ニューラルユニットを主流のCPUに直接統合しています。例えば、AMDのRyzen AI 400シリーズとQualcommのSnapdragon X2 Plusは、ソケットあたり50〜75 TOPSを達成しており、従来の独立したカメラプロセッサ構成に課題をもたらしています。これに対応して、ベンダーは垂直統合を強化しています。例えば、Cognexは光学系、演算、およびアプリケーションソフトウェアをバンドルし、BaslerはカメラとクラウドMLパイプラインを統合し、Sonyはウェアラブル向けに調整されたスタック型イベントセンサーへの投資で進展を遂げています。さらに、クラウド大手はAWS PanoramaやGoogle Vertex AIなどのサービス専用に特定のカメララインを認定することで支配力を固めています。

特に厳格な規制下にあるニッチ市場では、顕著な収益性の格差があります。FDA認可の検査システムおよびITAR基準を満たすサーマルイメージャーは、粗利益率が40%近くに達しています。対照的に、消費者向け製品は約22%にとどまっています。この格差は、特にTeledyne FLIRやStemmer Imagingのような専門企業に対するプライベートエクイティの関心を引き付けています。この分野の注目すべき破壊的企業としては、帯域幅ニーズを驚異的な90%削減するマイクロ秒イベントカメラを開発したPropheseeが挙げられます。もう一つはClarifaiであり、非エンジニアがわずか数時間でモデルを作成できるノーコードプラットフォームを提供しています。さらに、2025年のイベントベースビジョン関連の特許出願が62%急増したことは、Sony、Samsung、Omnivisionなどの業界大手からのR&D投資の拡大を裏付けています。

コンピュータビジョン市場はまた、エッジコンピューティングにおける重要な進歩を目撃しています。企業はレイテンシを低減しリアルタイムの意思決定能力を強化するために、エッジAIソリューションをますます展開しています。このトレンドは、自律走行車、産業自動化、およびスマート監視システムなどのアプリケーションで特に顕著です。データをソースに近い場所で処理することで、これらのソリューションはクラウドインフラへの依存を最小化し、コストとパフォーマンスの両面でメリットをもたらします。IntelやNVIDIAなどの主要プレーヤーは、この高まる需要に対応するためにエッジ専用のハードウェアとソフトウェアを積極的に開発しています。

コンピュータビジョン産業のリーダー企業

Intel Corporation

Cognex Corporation

Keyence Corporation

NVIDIA Corporation

Qualcomm Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:AMDは50 TOPSを実現するRyzen AI 400シリーズチップを発表し、工場フロアの産業用PCでLenovoおよびHPとの設計採用を獲得しました。

- 2026年3月:FDAは、医療画像に使用されるビジョンアルゴリズムの検証規則を明確化する最終的な臨床意思決定支援ガイダンスを公表しました。

- 2026年2月:QualcommはADASおよびスマートフォンAR向けに75 TOPSを実現するSnapdragon X2 Plusを発表し、10ミリ秒未満のレイテンシを達成しました。

- 2026年1月:NVIDIAはHBM4と専用ビジョンユニットを搭載し、15ワット未満でYOLOv8を毎秒240フレームで実行するRubin AIプラットフォームを発表しました。

世界のコンピュータビジョン市場レポートの調査範囲

コンピュータビジョンシステムとは、人間と同様に周囲を見て解釈できるシステムです。これは、視覚システム、人工知能、および演算能力技術の進歩によって実現されています。これらのシステムの基本原理は、データまたは画像の取得、データまたは画像の処理、およびデータまたは画像の分類です。感情AIは、コンピュータビジョン技術を使用して、画像や動画における顔の表情や視線のトレンドを分析することで個人の感情的反応を読み取ります。

コンピュータビジョン市場レポートは、コンポーネント(ハードウェアおよびソフトウェア)、エンドユーザー産業(ライフサイエンス、製造業、自動車、小売、物流、農業など)、アプリケーション(検査、測定、分類、監視、および3Dモデリング)、展開形態(エッジ、オンプレミス、およびクラウド)、および地域別にセグメント化されています。市場予測は金額(米ドル)で示されています。

| ハードウェア |

| カメラ |

| プロセッサ(GPU / ASIC / FPGA) |

| 光学系および照明 |

| ソフトウェア |

| 従来型アルゴリズム |

| 深層学習フレームワーク |

| エッジミドルウェア |

| ライフサイエンス |

| 製造業 |

| 電子機器組立 |

| 食品・飲料 |

| 包装 |

| 防衛・セキュリティ |

| 自動車 |

| 小売・電子商取引 |

| 物流・倉庫 |

| 農業・林業 |

| その他のエンドユーザー産業 |

| 検査および品質保証 |

| 測定および計測 |

| 分類および選別 |

| 監視およびモニタリング |

| 3Dモデリングおよび再構築 |

| エッジ |

| オンプレミス |

| クラウド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| カメラ | ||

| プロセッサ(GPU / ASIC / FPGA) | ||

| 光学系および照明 | ||

| ソフトウェア | ||

| 従来型アルゴリズム | ||

| 深層学習フレームワーク | ||

| エッジミドルウェア | ||

| エンドユーザー産業別 | ライフサイエンス | |

| 製造業 | ||

| 電子機器組立 | ||

| 食品・飲料 | ||

| 包装 | ||

| 防衛・セキュリティ | ||

| 自動車 | ||

| 小売・電子商取引 | ||

| 物流・倉庫 | ||

| 農業・林業 | ||

| その他のエンドユーザー産業 | ||

| アプリケーション別 | 検査および品質保証 | |

| 測定および計測 | ||

| 分類および選別 | ||

| 監視およびモニタリング | ||

| 3Dモデリングおよび再構築 | ||

| 展開形態別 | エッジ | |

| オンプレミス | ||

| クラウド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

コンピュータビジョン市場は2031年までにどの程度の規模になるか?

2026年から2031年にかけて15.77%のCAGRで拡大し、2031年までに683億8,000万米ドルに達すると予測されています。

コンピュータビジョン分野で最も急成長しているセグメントはどれか?

車両あたりのカメラ数が増加し続けているため、自動車アプリケーションは2031年にかけて18.23%のCAGRで成長すると予測されています。

なぜエッジ展開がクラウド利用を上回っているのか?

ミリ秒単位のレイテンシ要件と、EUおよび中国のデータ主権規制が、画像をリモートサーバーに送信するよりもローカルデバイスで推論を実行することを優先させています。

最も多くの新規収益を追加する地域はどこか?

中国の産業政策とインドの電子機器インセンティブに牽引され、アジア太平洋地域は16.39%のCAGRを記録すると予測されています。

採用を制限する主な抑制要因は何か?

熟練したコンピュータビジョンエンジニアの世界的な不足が、プロジェクトのタイムラインを長期化させ、導入コストを高止まりさせています。

最終更新日: