B2B エンタープライズ・産業用ウェアラブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

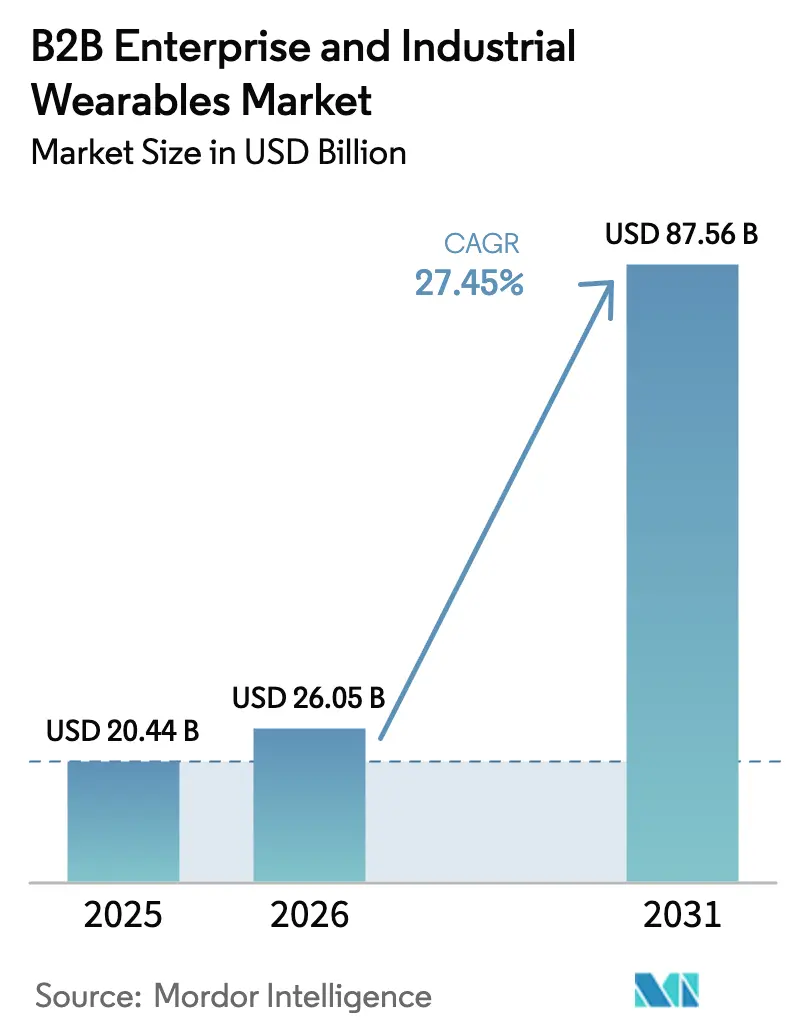

| 市場規模 (2026) | 26.05 十億米ドル |

| 市場規模 (2031) | 87.56 十億米ドル |

| 成長率 (2026 - 2031) | 27.45% CAGR |

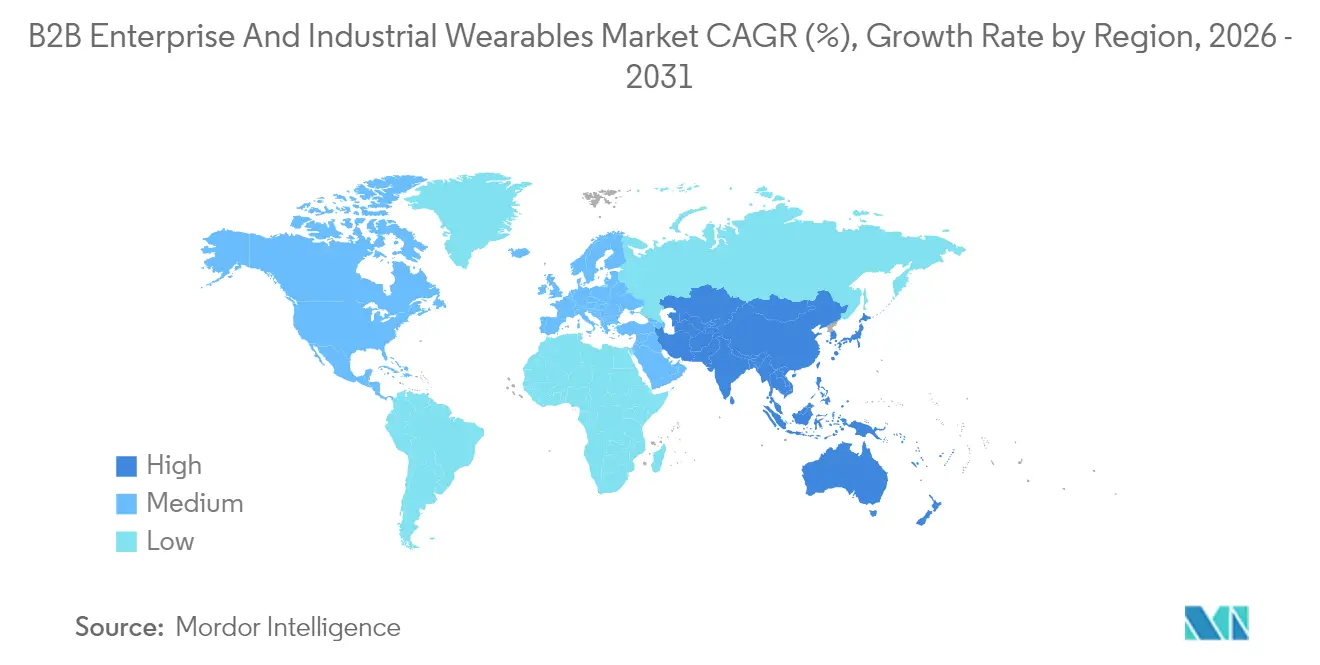

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による B2B エンタープライズ・産業用ウェアラブル市場分析

B2B エンタープライズ・産業用ウェアラブル市場は2025年に204億4,000万米ドルと評価され、2026年の260億5,000万米ドルから2031年には875億6,000万米ドルへ、予測期間(2026年~2031年)にわたり27.45%のCAGRで成長すると推定されています。エッジへの演算能力の移行の継続、リアルタイムの作業者安全に関する規制圧力、およびプライベート5Gの展開が、この拡大を促進する主要な触媒となっています。産業向け購買担当者は、表示仕様の見出し数値よりも決定論的レイテンシ、データ主権、および省電力AIインフェレンスを重視する傾向が強まっています。製造、物流、ヘルスケアにおける早期導入事例が、生体データをローカルに保持するプライバシー管理をユニオンが求める中でも、購買サイクルを短縮する実証例を提供しています。5ワット以下で動作する15TOPSのエッジAIチップセットなどのコンポーネントの進歩により、終日使用可能なスマートグラスやセンサー豊富な安全ベストが実現し、着用者がその存在を意識しないほど快適になっています。ソフトウェアエコシステムの成熟に伴い、企業は数か月ではなく数週間でERPおよびCMMSプラットフォームと統合できる標準搭載のARワークフローを展開できるようになっています。これらの力が相まって、B2B エンタープライズ・産業用ウェアラブル市場は、裁量的なイノベーション資金ではなく、主流の調達予算へと移行しつつあります。

主要レポートのポイント

- デバイスタイプ別では、スマートグラスが2025年の収益シェア31.02%をリードし、スマート衣類・身体センサーは2031年にかけて28.74%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、製造業が2025年の基準値の27.95%を占め、ヘルスケアは2031年にかけて29.86%のCAGRで拡大する予測です。

- コンポーネント別では、センサーが2025年の収益の34.35%を占め、予測期間中に29.05%のCAGRで成長すると予想されています。

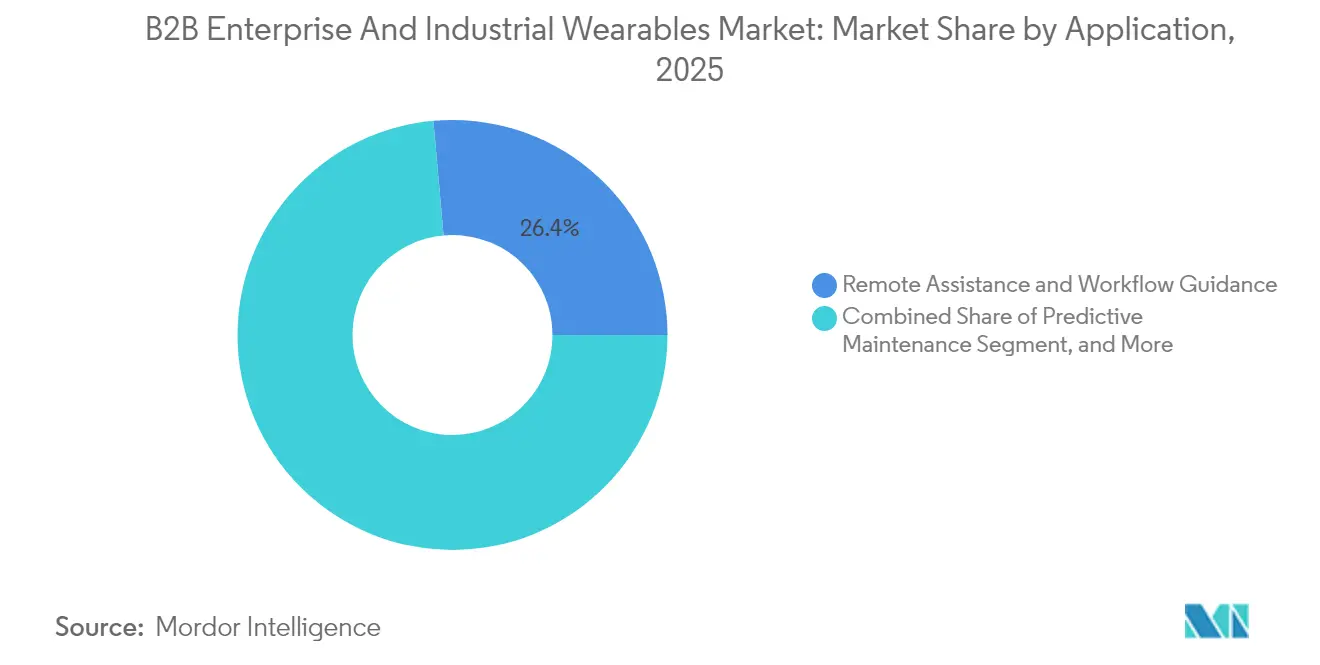

- アプリケーション別では、リモートアシスタンスおよびワークフローガイダンスが2025年の収益の26.42%を獲得し、予知保全は2031年にかけて30.10%のCAGRで上昇すると見込まれています。

- 接続技術別では、BluetoothおよびBLEが2025年の収益の42.10%に貢献し、5Gおよび5G RedCapは30.25%のCAGRで進展すると予測されています。

- 地域別では、北米が2025年に39.65%のシェアを占め、アジア太平洋地域は2031年にかけて30.90%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル B2B エンタープライズ・産業用ウェアラブル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| アプリエコシステムの拡大がエンタープライズ採用を促進 | +4.8% | 北米とヨーロッパに集中するグローバル | 中期(2〜4年) |

| スマートファクトリー構築需要 | +5.2% | アジア太平洋地域を中核とし、北米・ヨーロッパへ波及 | 長期(4年以上) |

| 5Gスタンドアローンおよびプライベートネットワークの急速な進展 | +4.5% | 北米・ヨーロッパが先行し、アジア太平洋地域が拡大中 | 中期(2〜4年) |

| エッジAIチップがレイテンシと消費電力を削減 | +3.9% | グローバル | 短期(2年以下) |

| 労働安全コンプライアンスに関する規制の推進 | +3.6% | 北米・ヨーロッパ、中東で新興 | 短期(2年以下) |

| 重工業におけるデジタルツインの主流化 | +3.4% | グローバル、ドイツ・米国・日本で先行優位 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アプリエコシステムの拡大がエンタープライズ採用を促進

企業は、ディスプレイ解像度やバッテリー寿命ではなく、ソフトウェアスタックが既存のERP、MES、CMMSワークフローとどれほどうまく統合されるかによってウェアラブルを評価するようになっています。PTCのVuforia Studioは、カスタムコードなしで展開できる200以上のモジュール式ARワークフローを標準搭載し、パイロット段階を数か月から数週間に短縮しています。SiemensのIndustrial Edge Marketplaceは、同様のプラグアンドプレイのロジックを製造実行環境に拡張し、工場が最小限のIT投資で並列ラインで同じワークフローを実行できるようにしています。Boeingでは、ARガイダンスによりワイヤリングハーネスの組立時間が25%短縮され、エラーが90%減少し、財務部門がフリート全体への展開に資金を提供するために必要なROIの明確性を提供しました。[1]The Boeing Company、「ARガイド付き組立による生産時間短縮」、boeing.com ビスポーク開発からAPIファーストモジュールへのこの転換は、スイッチングコストを削減し、ユーザーオンボーディングを加速し、B2B エンタープライズ・産業用ウェアラブル市場を研究開発の好奇心ではなく、正式な設備予算の明細項目として定着させています。

スマートファクトリー構築需要

中国の「中国製造2025」やインドの生産連動型奨励制度(PLI)などの国家プログラムは、例外処理や品質検査のためにウェアラブルを装備した技術者に依存する自動化生産ラインに数十億ドルを割り当てています。BMWのレーゲンスブルク物流チームはスマートグラスの導入後にピッキングエラーが15%減少したと報告し、BoschはウェアラブルセンサーストリームをConnectedWorld IoTプラットフォームに取り込み、予知保全の作業指示を自動生成しています。これらのユースケースは、ウェアラブルがインダストリー4.0のヒューマンマシンインターフェースとして機能し、工場管理者が意思決定を下す前にプロセス変更をシミュレートするデジタルツインに物理資産を接続するというテーゼを検証しています。工場がデータファクトリーになるにつれ、ヘッドマウントディスプレイ、スマートグローブ、生体認証ベストの需要が連動して拡大しています。

5Gスタンドアローンおよびプライベートネットワークの急速な進展

Ericssonは、自動車塗装工場や化学精製所向けのプライベート5G概念実証において、10ミリ秒未満のレイテンシと99.99%のアップリンク信頼性を挙げています。GSMA インテリジェンスは、2024年にプライベート5G設置が40%増加し、そのうち60%を製造業と物流業が占めると報告しています。[2]GSMA、「プライベートネットワークの展開が2024年に40%増加」、gsma.com金属密度の高いホールにおけるRF干渉に苦しむWi-Fiとは異なり、5G RedCapはより低いBOMコストで決定論的なパフォーマンスを提供し、センサー豊富なウェアラブルに対して実行可能な選択肢となっています。ネットワークスライシングにより、安全アラートがビデオトラフィックに優先でき、リアルタイムのアーク閃光検知に関するOSHA(米国労働安全衛生局)の義務を満たします。[3]米国労働安全衛生局、「更新された電気安全基準」、osha.govその結果、B2B エンタープライズ・産業用ウェアラブル市場をパイロット規模から工場全体への展開へと引き上げる接続基盤が実現します。

エッジAIチップがレイテンシと消費電力を削減

QualcommのQCS6490は5ワット未満で15TOPSを実現し、スマートグラスがデバイス上でコンピュータービジョンモデルを実行しながら1シフト全体を持続できるようにします。Bosch SensortecのBHI385は、センサーハブ内で直接AIインフェレンスを可能にし、ノイズをローカルでフィルタリングして実行可能なイベントのみを送信します。オンプレミス処理により、生体データをクラウドエンドポイントへアップロードする際に問題となるGDPRの制限を回避します。レイテンシの低下とバッテリー寿命の延長は、ユーザー満足度の向上につながり、前世代のトライアルを失敗に追いやった着用疲労の問題を解消します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジネスグレードアプリケーションの不足 | -3.2% | グローバル | 中期(2〜4年) |

| データセキュリティおよびレガシーIT統合の問題 | -2.8% | 北米・ヨーロッパ、アジア太平洋地域で新興 | 短期(2年以下) |

| 高い初期総所有コストと不確実なROI | -2.5% | グローバル | 短期(2年以下) |

| 従業員のプライバシーと着用疲労への懸念 | -1.9% | ヨーロッパと北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジネスグレードアプリケーションの不足

多くのARおよびワークフローガイダンスのスイートは依然としてパイロット段階にとどまっており、ISO 9001の監査証跡、ロールベースのアクセス制御、または継続的バイタルサイン遠隔測定に必要なFDA 510(k)承認といった必須機能を欠いています。病院はEHR相互運用性要件を満たさないコンシューマーグレードのウェアラブルに頼らざるを得ないことが多く、臨床スタッフが手動でデータを照合しなければなりません。Android、独自のRTOS、iOSにわたる断片化により、ITは並列コードベースを維持する必要があり、所有コストが膨らんでいます。EU-OSHAは、不透明なデータフローが心理社会的リスクを高めると警告しており、これは労働者委員会にとって警戒すべきシグナルです。ソフトウェアがエンタープライズガバナンス基準に追いつくまで、採用はハードウェアの準備状況に遅れをとるでしょう。

データセキュリティおよびレガシーIT統合の問題

CISAの2024年アドバイザリーは、産業制御システムのウェアラブルゲートウェイに関連する複数のCVE脆弱性を記録しています。FDAは現在、接続された医療機器に対してソフトウェア部品表(SBOM)を要求しており、製品認証サイクルに数か月が追加されます。ブラウンフィールド工場では、イーサネット以前のSCADAスタックがウェアラブルデータの取り込みに苦労し、信頼性を損なうミドルウェアの回避策を強いられています。GDPRおよび今後施行されるEU AIアクトはデータのローカライゼーションを義務付けており、クラウド中心のアーキテクチャを弱体化させます。これらの摩擦が相まって、調達を遅らせ、B2B エンタープライズ・産業用ウェアラブル市場の著しい成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別 – スマートグラスが主導し、スマート衣類が急成長

スマートグラスは2025年の収益の31.02%を提供し、ハンズフリー検査およびリモートエキスパートワークフローにおける成熟度を裏付けています。RealWearおよびVuzixのユニットはIP67防塵防水規格を満たし、音声制御と高輝度マイクロOLED光学機器を組み合わせており、自動車ラインの作業者がグローブを外すことなくマニュアルを操作できます。スマートグラスのB2B エンタープライズ・産業用ウェアラブル市場規模は、次世代光学機器がフォームファクターを軽量化し視野角を拡大するにつれて順調に拡大すると予測されています。一方、スマート衣類・身体センサーは、熱ストレスや有害ガスへの暴露をリアルタイムで監視するための規制の動向を反映し、28.74%のCAGRが見込まれています。Honeywellの生体認証安全ベストはPPG、加速度計、CO2センサーを内蔵し、かさばる装備を追加することなくOSHAの熱疾患予防ガイダンスを満たし、繊維統合型ウェアラブルを今後10年の主要フォームファクターとして位置づけています。

採用スペクトルの拡大には、二要素認証と通知ピング用のリストウェア、密閉空間救助のVRトレーニング用HMD、法執行機関の証拠収集用ウェアラブルカメラが含まれます。Sonyの4K・1インチマイクロOLEDディスプレイは、処方箋フレームに似ながら産業用輝度を実現するグラスを可能にし、ヘッドマウントコンピューターに以前伴っていた文化的な stigma を払拭します。パンケーキ光学系とウェーブガイド特許は、さらなる軽量化を約束し、終日快適な着用性につながり、保守作業指示における堅牢なタブレットの代替を加速させます。

エンドユーザー産業別 – 製造業がリード、ヘルスケアが加速

製造業は2025年の支出の27.95%を占め、主に予知保全と組立ガイダンスによって牽引されています。B2B エンタープライズ・産業用ウェアラブル市場のこのセクターのシェアは、高い人件費と百万分率あたりの欠陥に関する厳格な目標に起因しており、自動化への投資を正当化します。BMWとBoschは、手直しの削減が安全インシデントの減少を考慮する前でも即時の成果をもたらすことを示しています。ヘルスケアは最も成長の速いセクターで、CAGRは29.86%であり、米国のメディケア・メディケイドサービスセンター(CMS)が遠隔患者モニタリングコードの償還を行い、FDAが臨床グレードのバイオセンサーをクリアランスしています。継続的な遠隔測定は入院期間を短縮し、医療提供者がバリューベース契約においてリスクをシフトできるようにします。

ITおよび通信のフィールドクルーはARオーバーレイを活用してトラック出動回数と初回修理失敗を削減し、小売倉庫はグローブスキャナーを展開してピッキングサイクルの秒数を短縮しています。輸送フリートは、心拍変動をテレマティクスと並行して収集し疲労を予測する、ドライバー安全モニターを兼ねるスマートウォッチを発行しています。公益事業および石油・ガス会社は、ATEX認定のスマートグラスを検査員に装備させ、紙の記録を音声入力による検査記録に置き換えています。

コンポーネント別 – センサーが価値の柱、ソフトウェアが差別化を形成

センサーは2025年の価値の34.35%を獲得し、引き続きデータ収集の基盤となっています。マルチモーダルIMU、PPG、環境検出器が単一のフレキシブル基板に組み込まれ、BOMとキャリブレーションコストを削減しています。センサーハブに組み込まれた人工知能により、混雑したネットワークを通過するデータパケットが減少し、データ最小化規則へのコンプライアンスが容易になります。B2B エンタープライズ・産業用ウェアラブル市場のセンサー規模は、統合パッケージが個別部品に取って代わるにつれて29.05%のCAGRで成長すると予測されています。

ディスプレイと光学機器は軽量化と輝度向上を追求し、プロセッサーのロードマップは予測期間中頃までにワットあたり45TOPSに達し、音声のみのUIに向けたオンデバイス自然言語処理を解禁します。接続モジュールは、切手サイズのフットプリントでBluetooth、Wi-Fi 7、5G RedCapを同時に扱う必要があります。最終的には、ソフトウェアとサービスが継続的な利用を決定します。ThingWorxおよびMindSphereエコシステムは、生のセンサーストリームをKPIアラートに変換するドラッグアンドドロップのダッシュボードを提供し、ハードウェア販売から継続的なSaaS収益へのシフトを強化しています。

アプリケーション別 – リモートアシスタンスが主導、予知保全が急成長

リモートアシスタンスおよびワークフローガイダンスは2025年の収益の26.42%を提供しました。スマートグラスを着用したフィールドエンジニアが高精細ビデオを本社の専門家にストリーミングし、専門家がARアノテーションを重ねることで、費用のかかる再訪問の必要性がなくなります。複雑なワイヤリングハーネスの組立において、このアプローチはBoeingでエラーを90%削減し、その経済的メリットを実証しています。予知保全は30.10%のCAGRで急速に進んでおり、ウェアラブルによって捕捉された振動と熱の異常が資産健全性アルゴリズムに供給されています。B2B エンタープライズ・産業用ウェアラブル市場規模は予知保全のメリットと結びついており、交換設備への資本支出を先送りできる可能性があります。

トレーニングとシミュレーションでは密閉空間への立ち入り訓練へのVR採用が増加しており、作業者の健康モニタリングはパルスチェックを超えてガス暴露閾値と姿勢分析を含むように拡張されています。在庫管理はグローブ統合型RFIDを活用して在庫カウントを自動化し、品質検査ワークフローはコンピュータービジョンと音声タグを組み合わせてISOコンプライアンスのための監査証跡をアーカイブします。

接続技術別 – Bluetoothがリード、5Gが勢いを増す

BluetoothおよびBLEは2025年の収益の42.10%を確保し、スマートフォンの普及と100mW未満の消費電力を武器に好調を維持しています。Wi-Fi 6Eは高帯域幅の屋内タスクを担い、Wi-Fi 7は5ミリ秒未満のレイテンシを目標としています。4G LTEは工場フェンス外のフィールドクルーにとって不可欠であり続けていますが、LTE-MとNB-IoTは低スループットのセンサーに対応します。

しかし、プライベート5Gおよび5G RedCapは、企業が安全アラートとリアルタイムビデオに対する決定論的なレイテンシを求めるなか、30.25%のCAGRで急成長すると予測されています。超広帯域(UWB)はセンチメートル級の測位を提供し、かつて死角に悩まされた倉庫内のフォークリフトの衝突回避システムを可能にします。

地域分析

北米は2025年の収益の39.65%を創出しました。厳格なOSHA基準と物流大手によるARの早期採用が、広範な普及の土台を築きました。米国の航空宇宙、自動車、石油大手は引き続きデジタルツインのロードマップにウェアラブルを重ねており、B2B エンタープライズ・産業用ウェアラブル市場を確立した年間予算へと押し上げています。カナダは、フライインフライアウトのクルーがオフグリッドでの診断を必要とする遠隔採掘・林業作業において堅牢なスマートグラスを活用しています。メキシコのマキラドーラ工場は、北米のOEMからのゼロ欠陥要求を満たすためにウェアラブルを採用しています。

アジア太平洋地域は2031年にかけて30.90%のCAGRを記録する見込みです。北京の「中国製造2025」アジェンダは長江デルタにおける自動化工場に資金を提供し、ウェアラブルフィードをリアルタイムのMESダッシュボードに組み込んでいます。インドの生産連動型奨励制度(PLI)の支出は医薬品および自動車セクター向けのスマート衣類パイロットに資金を提供し、労働スキルのギャップに対処しています。日本の Society 5.0 ビジョンは、ウェアラブルを高齢化する労働力とロボットの共同作業者との間のインターフェースとして位置づけており、スマート外骨格と生体認証スリーブが筋骨格の負担軽減を支援します。韓国の半導体工場はUWB対応バッジを展開してクリーンルームのゾーニングを管理し、オーストラリアの鉱山は疲労検知ベストを採用して事故リスクを軽減しています。

ヨーロッパは堅調でありながら規制に基づいた成長を示しています。ドイツはインダストリー4.0補助金とCEマーキングの専門知識を活用して、ウェアラブル対応の生産ラインをターンキーで輸出しています。GDPRはオンプレミスインフェレンスを義務付け、エッジAIチップメーカーに注目を集めています。フランスとイタリアは、労働者委員会が監視の観点について議論する中で展開が遅れていますが、トリノとモデナの自動車クラスターはトルクレンチのキャリブレーション用スマートグラスをパイロットしています。英国のブレグジット後の独自基準はコンプライアンスの複雑さを増やしますが、革新的なサプライヤーにとって迅速な経路も開きます。他の地域では、中東が建設現場でウェアラブル安全義務を含むスマートシティのメガプロジェクトに投資し、南米はブラジルの露天掘り鉱山においてエッジAI対応ウェアラブルをパイロットしています。

競争環境

競争は適度に分散しています。MetaやMicrosoft、Appleなどのプラットフォームの主要企業は、既存のコラボレーションスイートとデジタルツインのバックエンドを活用してアカウントを確保しています。RealWear、Vuzix、ProGloveはATEX定格のスマートグラスや粉塵・振動に耐えるグローブスキャナーでニッチを切り開いています。

特許は戦略的な堀を浮き彫りにしています。Sonyはマイクロ OLEDのロードマップを保有し、Kopinはウェーブガイド光学の特許を持ち、Qualcommは単一のSoCに5G RedCapと45TOPSのAI演算を組み合わせています。Bosch SensortecのAI内蔵センサーハブモデルは、IMU、PPG、ガス検知を1つのダイに統合し、PCBを縮小してバッテリー寿命を延ばしたいOEMを引きつけています。

エンドツーエンドのソフトウェア統合は、生のハードウェア仕様を凌駕します。MetaのQuestプラットフォームはZoomとTeamsのコネクターをプリロードし、ITの負担を最小化しています。MicrosoftはAzure デジタルツインAPIを提供し、Dynamicsの保守チケットに直接フィードしています。AppleはVision ProのスペーシャルメニューをSAPおよびSalesforceの拡張機能と統合することでフィールド技術者を引きつけ、倉庫グレードの堅牢性よりも使いやすさを優先しています。規制上のハードルは大規模プレーヤーを有利にします。HoneywellのFDA 510(k)クリアランスによる生体認証ベストとRealWearのATEX/IECEx認証は、新規参入者が越えるのに苦労する参入障壁を築いています。

B2B エンタープライズ・産業用ウェアラブル産業のリーダー企業

Alphabet Inc.

Samsung Electronics Co. Ltd.

Sony Corporation

HTC Corporation

Apple Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Meta Platformsがアクセンチュアおよびプライスウォーターハウスクーパース(PwC)と提携し、エンタープライズトレーニング向けにQuest 3ヘッドセットを展開し、Microsoft TeamsおよびZoomの統合を標準搭載しました。

- 2025年1月:AppleがSAPおよびSalesforceコネクターとともにVision Proエンタープライズプログラムを拡大し、公益事業者およびフィールド保守技術者をターゲットにしました。

- 2024年11月:RealWearがNavigator Z1を発表しました。これは、石油・ガスサイトのためのATEX認定スマートグラスで、サーマルイメージングとUWB測位機能を搭載しています。

- 2024年10月:Qualcommが QCS8550Gプロセッサーを発表しました。これは、45TOPSのAIパフォーマンスと組み込み5G RedCapモデム、Wi-Fi 7ラジオを組み合わせています。

グローバル B2B エンタープライズ・産業用ウェアラブル市場レポートの調査範囲

ウェアラブルテクノロジーは、自己管理、個人的責任、および従業員の作業環境に関する意識向上に関連するデータを追跡するためにウェアラブルセンサーを活用するデバイスで構成されています。産業用ウェアラブルデバイスは、製造、物流、採掘などのセクターにおける職場の生産性、安全性、効率性を向上させるために設計されています。これらのデバイスはリアルタイムでデータを収集し、活動を追跡し、アラートを提供し、ユーザーと組織の目標のニーズに合わせたカスタマイズされたエクスペリエンスを提供します。これらは、一般的な機能を持つことが多いコンシューマーウェアラブルとは対照的に、特定の状況または産業の垂直市場向けに設計されています。

B2B エンタープライズ・産業用ウェアラブル市場レポートは、デバイスタイプ(HMD、リストウェア、スマートグラス、スマート衣類・身体センサー、ウェアラブルカメラ、その他のデバイスタイプ)、エンドユーザー産業(IT・通信、ヘルスケア、小売・電子商取引、保険・金融サービス、製造、輸送・物流、その他のエンドユーザー産業)、コンポーネント(センサー、ディスプレイ・光学機器、プロセッサー・メモリ、接続モジュール、電源・バッテリー、ソフトウェアおよびサービス)、アプリケーション(リモートアシスタンスおよびワークフローガイダンス、作業者安全・健康モニタリング、トレーニングおよびシミュレーション、予知保全、在庫・資産管理、品質検査および文書化)、接続技術(Bluetooth/BLE、Wi-Fi/Wi-Fi 6/6E、4G LTE/LTE-M/NB-IoT、5Gおよび5G RedCap、UWBおよびショートレンジRF)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| HMD |

| リストウェア |

| スマートグラス |

| スマート衣類・身体センサー |

| ウェアラブルカメラ |

| その他のデバイスタイプ |

| IT・通信 |

| ヘルスケア |

| 小売・電子商取引 |

| 保険・金融サービス |

| 製造 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| センサー |

| ディスプレイ・光学機器 |

| プロセッサー・メモリ |

| 接続モジュール |

| 電源・バッテリー |

| ソフトウェアおよびサービス |

| リモートアシスタンスおよびワークフローガイダンス |

| 作業者安全・健康モニタリング |

| トレーニングおよびシミュレーション |

| 予知保全 |

| 在庫・資産管理 |

| 品質検査および文書化 |

| Bluetooth / BLE |

| Wi-Fi / Wi-Fi 6 / 6E |

| 4G LTE / LTE-M / NB-IoT |

| 5Gおよび5G RedCap |

| UWBおよびショートレンジRF |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| デバイスタイプ別 | HMD | ||

| リストウェア | |||

| スマートグラス | |||

| スマート衣類・身体センサー | |||

| ウェアラブルカメラ | |||

| その他のデバイスタイプ | |||

| エンドユーザー産業別 | IT・通信 | ||

| ヘルスケア | |||

| 小売・電子商取引 | |||

| 保険・金融サービス | |||

| 製造 | |||

| 輸送・物流 | |||

| その他のエンドユーザー産業 | |||

| コンポーネント別 | センサー | ||

| ディスプレイ・光学機器 | |||

| プロセッサー・メモリ | |||

| 接続モジュール | |||

| 電源・バッテリー | |||

| ソフトウェアおよびサービス | |||

| アプリケーション別 | リモートアシスタンスおよびワークフローガイダンス | ||

| 作業者安全・健康モニタリング | |||

| トレーニングおよびシミュレーション | |||

| 予知保全 | |||

| 在庫・資産管理 | |||

| 品質検査および文書化 | |||

| 接続技術別 | Bluetooth / BLE | ||

| Wi-Fi / Wi-Fi 6 / 6E | |||

| 4G LTE / LTE-M / NB-IoT | |||

| 5Gおよび5G RedCap | |||

| UWBおよびショートレンジRF | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

製造業におけるエンタープライズウェアラブルへの支出はどの程度の速さで成長していますか?

B2B エンタープライズ・産業用ウェアラブル市場における製造業の支出は、全体の27.45%のCAGRと並んで成長しており、2025年の収益の27.95%のシェアを占めています。

産業用ウェアラブルで最も勢いを増している接続オプションはどれですか?

プライベート5Gおよび5G RedCap接続が最も急速に成長しており、決定論的なレイテンシと信頼性を背景に2031年にかけて30.25%のCAGRが予測されています。

スマート衣類・身体センサーが新たな投資を集めている理由は何ですか?

リアルタイムの作業者安全監視に関する規制圧力と洗濯可能な繊維統合センサーの技術進歩が、スマート衣類・身体センサーの28.74%のCAGRを支えています。

エンタープライズARデバイスの採用における最大の障壁は何ですか?

エンタープライズセキュリティ認証と深いERP統合を備えたビジネスグレードアプリケーションの不足が、依然として最大のボトルネックです。

エッジAIはウェアラブルのパフォーマンスをどのように向上させますか?

5ワット未満で最大15TOPSを実現するチップセットにより、オンデバイスインフェレンスが可能になり、データローカライゼーション規則に準拠しながらレイテンシを削減し、バッテリー寿命を犠牲にしません。

最終更新日: