英国ウェアラブルテクノロジー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

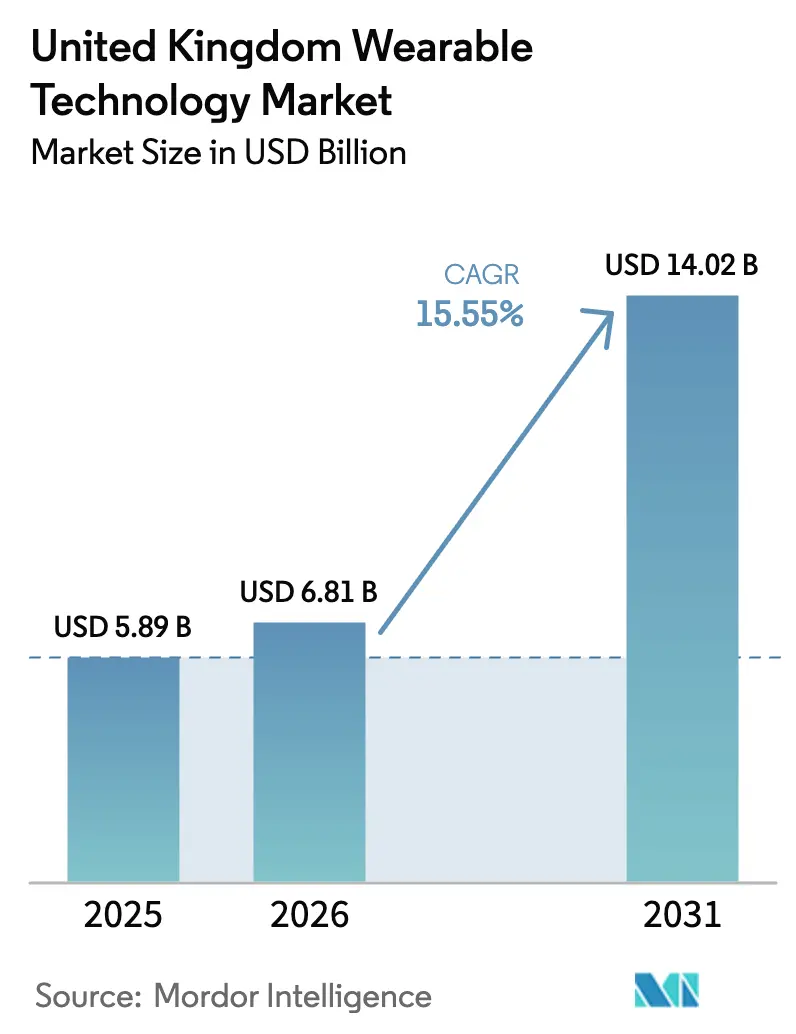

| 基準年の市場規模 (2025) | 5.89 十億米ドル |

| 市場規模 (2026) | 6.81 十億米ドル |

| 市場規模 (2031) | 14.02 十億米ドル |

| 成長率 (2026 - 2031) | 15.55% CAGR |

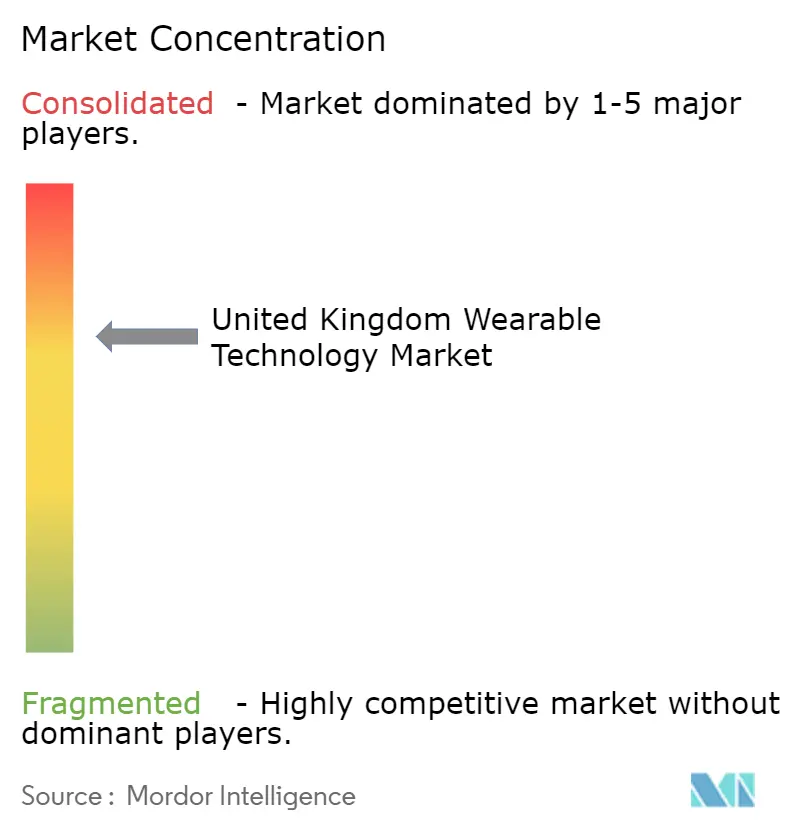

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ウェアラブルテクノロジー市場分析

英国ウェアラブルテクノロジー市場規模は、2025年の58億9,000万米ドルから2026年には68億1,000万米ドルへと成長し、2026年~2031年の15.55%のCAGRで2031年までに140億2,000万米ドルに達する見込みです。NHSバーチャルワードの継続的な展開、急速な5Gカバレッジの拡大、フィンテックと連携した健康保険インセンティブが組み合わさり、イングランド、スコットランド、ウェールズ、北アイルランド全域でデバイス需要を加速させています。スマートウォッチは、Appleが高血圧モニタリングにおけるFDA認可を取得したことで臨床的信頼性を高めており、一方でメタのRay-Ban DisplayやAppleの生体信号対応AirPodsが目立たないセンシングの最前線を切り開き、イヤーウェアラブルが最も急速な成長を遂げています。BluetoothがドミナントながらもウルトラワイドバンドやUWBの採用が加速し、メーカーはサブセンチメートル精度の屋内測位を実現して、病院の資産追跡および物流ニーズに対応しています。同時に、オンラインの直接消費者向け小売が流通をリードし、継続的なソフトウェアおよび分析アップグレードを提供するバンドル型サブスクリプションサービスが後押ししています。競合の激しさは中程度にとどまっていますが、WEEE電池規制に基づく規制遵守コストおよびVAT再分類の可能性が、引き続き小規模参入者に圧力をかけています。

主要レポートのポイント

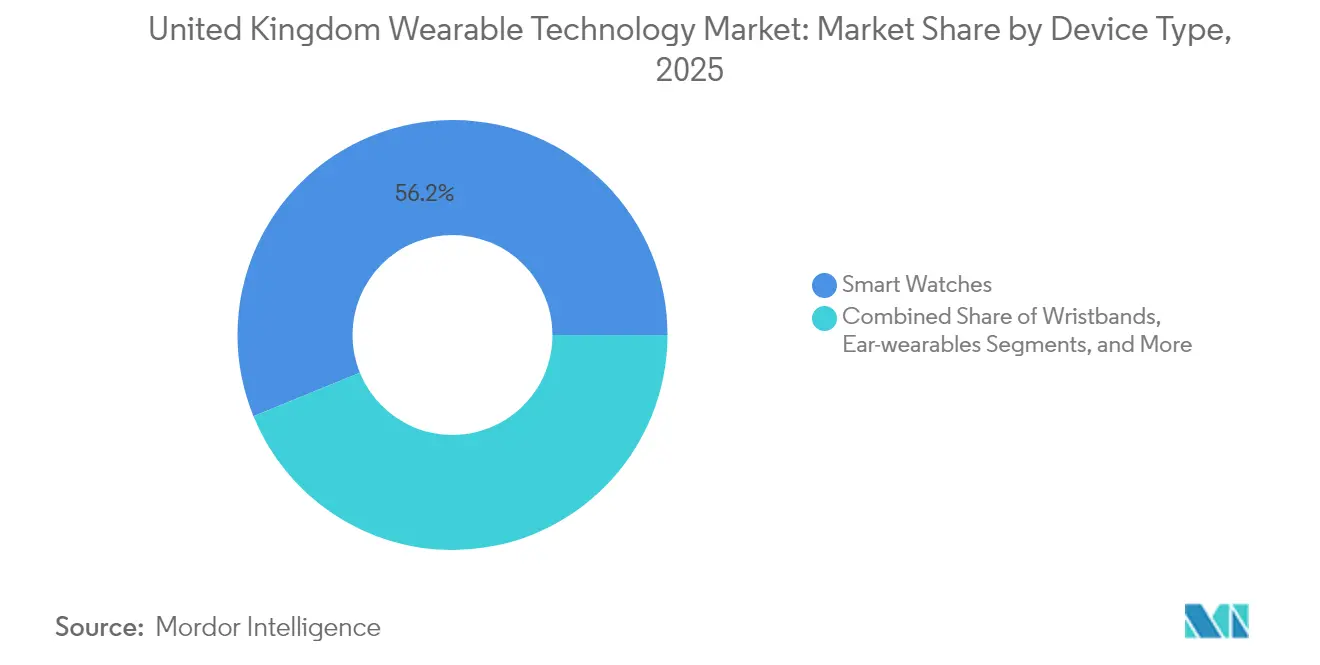

- デバイスタイプ別では、スマートウォッチが2025年の英国ウェアラブルテクノロジー市場シェアの56.16%を占めてリードし、一方でイヤーウェアラブルが2031年にかけて最高の16.11%のCAGRで成長しています。

- 接続性別では、Bluetoothが2025年の英国ウェアラブルテクノロジー市場規模の65.95%のシェアを維持し、ウルトラワイドバンドが16.80%のCAGRで拡大しています。

- オペレーティングシステム別では、watchOSが2025年に47.52%の市場シェアを獲得し、Wear OSが15.83%のCAGRで進展しています。

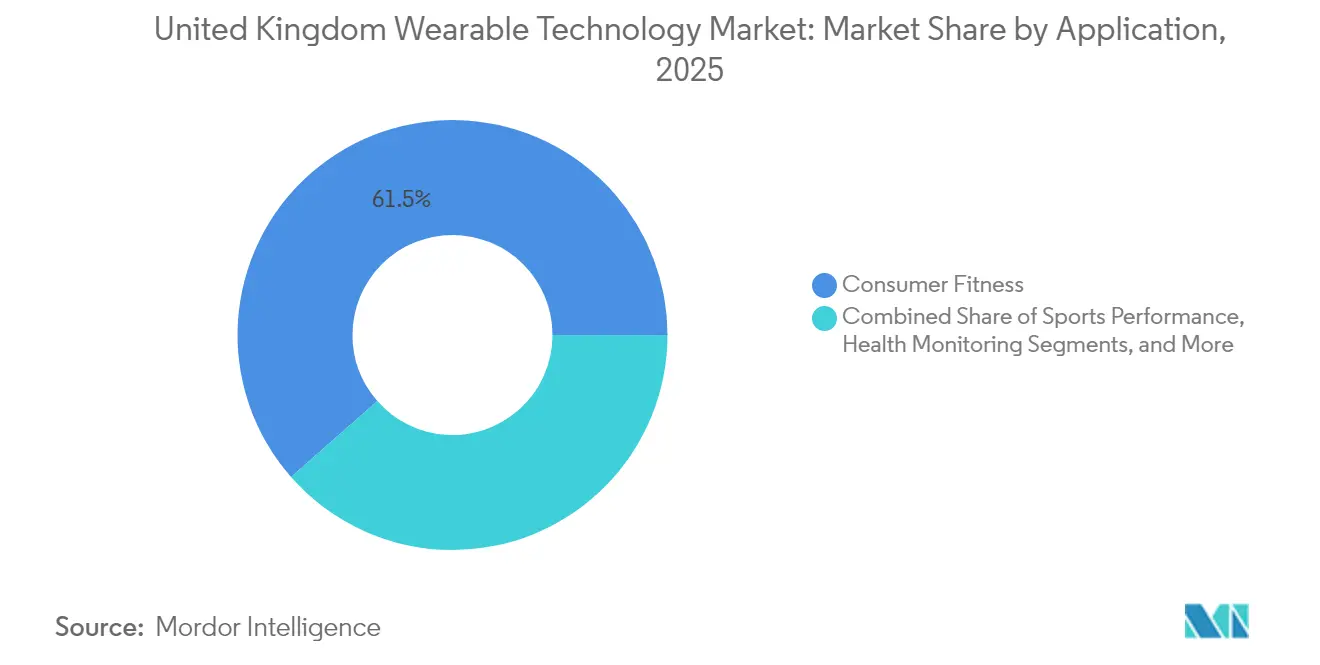

- アプリケーション別では、コンシューマーフィットネスが2025年の英国ウェアラブルテクノロジー市場規模の61.48%のシェアを保持し、遠隔患者モニタリングが16.05%のCAGRで前進しています。

- 地域別では、イングランドが2025年の収益の83.58%を占め、ウェールズが2031年にかけて最速の15.88%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ウェアラブルテクノロジー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| NHSデジタルヘルス施策の普及 | +2.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 英国フィンテックエコシステムと健康保険インセンティブのためのウェアラブルの統合 | +2.1% | イングランド中心、スコットランドおよびウェールズへの波及 | 短期(2年以下) |

| コンシューマーウェアラブルにおけるAI搭載予測型ヘルスアナリティクスの採用 | +3.2% | 英国が先行採用するグローバル | 長期(4年以上) |

| 英国における職場ウェルネス規制の台頭 | +1.9% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 英国全域における5GおよびIoTインフラの拡大 | +2.4% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以下) |

| 高齢化人口における遠隔患者モニタリングへの需要拡大 | +3.1% | イングランド、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHSデジタルヘルス施策の普及

バーチャルワードは2024年に英国の400万人の患者を支援し、ウェスト・ヨークシャー、ハンバー・アンド・ノース・ヨークシャー、ならびにケンブリッジ・アンド・ピーターバラにわたる統合ケアボードはより広範なカバレッジを計画しています。統一された調達フレームワークにより、臨床的な検証から全国展開までの道筋が短縮されるため、MHRA認可の生体センサーを持つデバイスベンダーは優先的に検討されます。スコットランドとウェールズもイングランドのモデルを踏襲しており、検証済みウェアラブルへの安定した需要を支える遠隔患者モニタリングの全国的な採用を証明しています。NHSの目標は慢性呼吸器・循環器プログラムを優先しており、スマートウォッチの血圧およびパルスオキシメーター機能と合致しています。予測分析プラットフォームは、生データをケアチームへの実用的なアラートに変換することでデバイスの有用性をさらに高めています。

英国フィンテックエコシステムと健康保険インセンティブのためのウェアラブルの統合

フィンテック保険会社は歩数、心拍変動、および睡眠スコアを動的な保険料割引に連動させ、デジタルネイティブの若い層での利用を促進しています。オープンバンキング規格とFCA(金融行動監視機構)の監督により、ウェアラブルアプリと金融ダッシュボード間の安全なデータ交換が確保され、採用への信頼が高まっています。雇用主は同じデータフローを活用してウェルネスボーナスを発動し、団体医療保険コストを削減しています。保険会社が長期的なデータアクセスと引き換えにハードウェアを助成することで、デバイスメーカーは定期的な収益を得ています。クロスプラットフォームAPIがユーザーの摩擦を軽減し、エコシステムの粘着性を強化してチャーンを低く抑えています。

コンシューマーウェアラブルにおけるAI搭載予測型ヘルスアナリティクスの採用

機械学習モデルがマルチモーダル信号を分析して不整脈イベント、ストレスの急上昇、または睡眠時無呼吸リスクを予測し、デバイスを受動的なトラッカーから予防的なコンパニオンへと変革しています。Appleの2025年ソフトウェアアップデートはデバイス上での高血圧予測を実現し、GoogleのFitbit Labsは行動変容にユーザーを促す会話型AIをパイロット実施しています。[1]Apple Inc.、「Appleが数十億人に影響を与える疾患をサポートする画期的な健康機能を発表」、Apple Newsroom、apple.com 研究機関はメーカーと提携して、糖尿病やCOPDの侵襲的スクリーニングを代替できるデジタルバイオマーカーを導出しています。MHRAの医療機器としてのソフトウェア(Software as a Medical Device)承認経路が規制上の明確性を提供し、コンシューマーハードウェアに統合されたAIモジュールの承認を加速しています。クラウドAPIを通じた継続的なアップグレードが製品ライフサイクルを延長し、サブスクリプション経済を強化しています。

英国における職場ウェルネス規制の台頭

健康安全局(Health and Safety Executive)のガイダンスは、疲労、人間工学、および精神的健康の積極的なモニタリングをますます促進しています。大手雇用主は累積的なストレスを検知するリストバンドやスマートリングをスタッフに装着させ、コンプライアンスの文書化と賠償責任保険の割引交渉に役立てています。匿名化された集計データは組織の健康ベンチマークとリソース配分に活用されます。適格なウェルネス支出に対する税額控除が企業の採用を促進しており、特に生産性向上がデバイス支出を上回る物流、建設、および金融サービス分野で顕著です。組合やスタッフカウンシルが厳格なデータガバナンスを要求するため、プライバシー保護分析を提供するサプライヤーが優位に立ちます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPR後の英国データプライバシー規制の強化 | -1.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以下) |

| ウェアラブルデバイスのVAT再分類リスク | -1.2% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| コンプライアンスコストを増大させる電池廃棄物規制 | -0.9% | イングランド、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| 生体センサーの長期的な精度に対する消費者の懐疑心 | -2.1% | 英国市場への影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPR後の英国データプライバシー規制の強化

情報コミッショナーオフィス(Information Commissioner's Office)は健康データ処理業者の監査を強化し、同意違反に対して多額の罰金を科しているため、小規模ブランドは乏しい資金をコンプライアンスに充てるか、英国市場から撤退しています。データ保護影響評価の義務化が新機能の展開を遅らせ、市場投入までの時間を延長しています。米国クラウドサーバーへの国境を越えたデータ転送は追加的な契約上の安全措置を必要とし、運営費用を増大させています。確立されたベンダーは成熟したプライバシーインフラを活かしていますが、そうした企業でさえエンゲージメントを損なわずに詳細な同意を得るためにユーザーフローを再設計しています。パッケージ上の明確なプライバシー優位性のメッセージは、今やバッテリー寿命や防水性能と同じくらい購買に影響しています。

生体センサーの長期的な精度に対する消費者の懐疑心

独立した研究により、主流のウェアラブルにおけるカロリー消費量および睡眠の深さの精度にばらつきがあることが明らかになり、健康意識の高い購買者の間で疑念が高まっています。誇大な主張への失望から数ヶ月以内にデバイスを手放すユーザーが生じ、サブスクリプション収益を支える維持指標が損なわれています。ブランドは、査読済み検証の公表、学術的精査のためのAPI公開、ならびにFDAまたはMHRA認可の取得によって対応しています。それでも高い期待がユーザーをSNS上での不一致の指摘に敏感にさせるため、マーケティングの語り口は完璧さよりも透明性と説明可能性へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートウォッチがリーダーシップを固め、イヤーウェアラブルが加速

スマートウォッチは2025年の英国ウェアラブルテクノロジー市場シェアの56.16%を占め、Apple Watchの高血圧認可が臨床上の有用性を証明したことで最高の収益を生み出しました。イヤーウェアラブルはMetaのARオーディオグラスおよびEEGとEMG信号を目立たない形で記録するセンサー搭載のApple AirPodsに牽引され、16.11%のCAGRで成長をリードしています。

需要はスマートリングやテキスタイル内蔵型スマートクロージングへと多様化しています。Ouraは2025年のリング出荷量を倍増させ、画面疲労なしに継続的なモニタリングを実現するミニマリスト型フォームファクターへの食欲を示しました。高齢者ケア施設でのスマートクロージングパイロットは、洗浄可能なファイバーを通じて転倒リスクおよび水分補給データを記録しており、ファッション、医療モニタリング、ESG準拠素材の将来的な融合を示しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

接続技術別:Bluetoothの優位性とウルトラワイドバンドの精度

Bluetoothは2025年に接続の65.95%をカバーしましたが、病院や倉庫がセンチメートルレベルの屋内測位を求めるにつれ、ウルトラワイドバンドの採用が年間16.80%上昇しています。5Gモデムは、中断のない遠隔患者モニタリングを必要とするハイリスク患者を対象としたセルラーリストバンドに搭載されています。

メッシュネットワーキングファームウェアにより、スマートリングがデータをウォッチにリレーし、さらに携帯電話へと送信できるため、リアルタイム伝送を維持しながら消費電力を削減できます。Ofcomのスペクトル割り当てが共存を保証し、デバイスメーカーは帯域幅のニーズとバッテリー状態に基づいて自動的に切り替えるデュアルラジオチップセットを設計しています。

オペレーティングシステム別:watchOSがリードを維持しつつWear OSが差を縮める

watchOSはAppleの緊密なハードウェア・ソフトウェア統合とNHSのパイロット展開により、2025年に47.52%のシェアを占めました。Wear OSはMasimoとGoogleが検証済みパルスオキシメーターおよびECGセンサーをバンドルしたリファレンスプラットフォームを発表した後、15.83%のCAGRで成長しています。

Linuxベースのシステムは、ガス感知および頭部衝撃検知を組み合わせた産業用安全ヘルメットなど、オープンソースのカスタマイズが重要な場面で支持を得ています。SamsungのクロスプラットフォームGalaxy Ringの戦略は、iPhone以外のユーザーの切り替え摩擦を低減するエコシステム非依存型アクセサリーへの幅広い転換を強調しています。

アプリケーション別:フィットネスが依然として主導しながらヘルスケアモニタリングが勢いを増す

コンシューマーフィットネスアプリケーションは2025年に61.48%の収益をもたらし、パンデミック期の運動習慣によって強化されました。NHSバーチャルワードのロードマップは、バイタルを電子患者記録に送信する臨床的に検証されたセンサーへの需要を直接押し上げ、16.05%のCAGRで遠隔患者モニタリングを加速させています。

企業向けウェルネスプログラムは、健康安全局(HSE)のガイドラインへの準拠と欠勤の抑制を目的として、ストレスおよび姿勢分析を統合しています。スポーツパフォーマンス分析はサブスクリプション型ダッシュボードを通じてエリートクラブからアマチュアリーグへと普及しています。一方、Garminの妊娠アウトカム研究は、大規模なコンシューマーデータセットがいかに最小限の追加コストで臨床研究に貢献するかを示しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が優位を維持

オンラインプラットフォームは2025年に57.86%の収益を獲得し、ブランドがショッパブルライブストリームとAIチャットボットを活用してバンドルをパーソナライズするなか、15.62%のCAGRで継続成長しています。直営ウェブストアはデバイスとクラウド分析サブスクリプションを組み合わせ、生涯価値を高めて小売業者手数料からマージンを守っています。

実店舗のコンシューマーエレクトロニクスチェーンは、対面デモが価値を明確にする高価格帯のARグラスにおいて引き続き重要な存在です。薬局は血圧計の隣に臨床承認済みのウォッチを追加し、拡大する最前線ケアの役割に合わせています。保険主導の流通が台頭し、保険会社は健康データ共有の同意と引き換えに助成されたリングやバンドを提供しています。

地域別分析

イングランドは、NHS England(NHSイングランド)が統合ケアシステム全体でバーチャルワードを優先したことを受け、英国ウェアラブルテクノロジー市場における2025年収益の83.58%を占めました。ロンドンのフィンテックハブとしての役割が、デジタルチャネルを通じて全国規模に拡大する保険会社とウェアラブルの連携を加速させています。4大通信事業者による継続的な5Gカバレッジが、病院および物流センターにおける低遅延の遠隔モニタリングとARユースケースを支えています。

ウェールズは、地方の5G補助金が農村地帯の接続性を近代化し、ウェールズ政府が在宅高齢者向けデジタルヘルスパイロットに資金を提供しているため、最速の15.88%のCAGRを記録しています。カーディフとスウォンジーの大学主導のインキュベーターが、バイリンガルインターフェースや地域特有の公衆衛生プログラムにウェアラブルを適応させる地元スタートアップを輩出しています。

スコットランドはNHSスコットランドによるCOPDおよび心不全の遠隔モニタリングを通じて安定した普及を維持し、北アイルランドは越境EUの規制整合性と共同臨床試験の恩恵を受けています。地域の調達フレームワークは相互運用性を重視しており、ベンダーは展開地域に関わらず共有FHIRデータ標準をサポートしなければなりません。

競合環境

市場集中度は中程度で、Apple、Samsung、Fitbitが主流チャネルを支配し、Oura、Garmin、Polarがリングおよびスポーツウェアラブルに特化しています。Dexcomは7,500万米ドルをOuraに投資し、継続的なグルコースデータとリングベースの睡眠・準備スコアを統合した総合的なメタボリックプラットフォームを構築しました。[4]Dexcom Inc.、「Ouraへの戦略的投資」、dexcom.com Appleの高血圧認可は臨床的な参入障壁を高め、競合他社に同様の承認取得を迫っています。

TDKなどのコンポーネントサプライヤーはSoftEyeを買収してARオプティクス技術を取得し、バリューチェーンの支配力を深めることでハードウェアスタックへの参入を果たしました。[5]TDK Corporation、「SoftEyeの買収」、tdk.com AIスタートアップは、デバイスベンダーが新しいセンシングモダリティの市場投入時間を短縮するためにライセンス供与するアルゴリズムを提供しています。MHRA認証およびWEEEコンプライアンスのコストが、小規模イノベーターが完全な製品発売を目指すのではなく大手企業にIPをライセンス供与するパートナーシップモデルを促進しています。

精神的健康および職業安全の分野にホワイトスペースの機会が残っています。XPANCEOのスマートコンタクトレンズのプロトタイプは、眼内グルコースセンシングのためのフォームファクターの制約を回避する可能性を示しています。ベンチャーおよびコーポレート投資家は、快適性や精度のトレードオフなしに複数日装着を実現するバッテリー化学の突破口およびフレキシブルエレクトロニクスに向けて資金を投入しています。

英国ウェアラブルテクノロジー業界リーダー

Huawei Technologies Co., Ltd.

Samsung Electronics Co. Ltd.

Fitbit LLC

Xiaomi Inc.

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Metaが2026年初頭の英国発売に向けて、EMGリストバンド付きRay-Ban Displayスマートグラスを799米ドルで発売。

- 2025年9月:Appleが慢性疾患を対象としたApple WatchおよびiPhone全体にわたる新しい健康機能を発表。

- 2025年9月:Garminがスマートウォッチを使用した60,000人参加の妊娠アウトカム研究を開始。

- 2025年7月:iFITがSamsung Healthと提携し、Galaxyデバイス全体にパーソナライズされたフィットネスコンテンツを組み込む。

英国ウェアラブルテクノロジー市場レポートの調査範囲

ウェアラブルテクノロジーとは、アクセサリー(例:時計)として着用できる電子デバイスです。これらのデバイスには処理能力および通信機能が搭載されていることが多いです。英国ウェアラブルテクノロジー市場は、スマートウォッチ、ヘッドマウントディスプレイ、リストバンド、イヤーウェアラブルを含むデバイスタイプ別にセグメント化されています。本レポートは、過去および将来のトレンドと今後の機会についての包括的な分析を提供しています。また、調査対象市場におけるCOVID-19の影響についての分析も提供しています。

| スマートウォッチ |

| ヘッドマウントディスプレイ |

| リストバンド |

| イヤーウェアラブル |

| スマートクロージング |

| スマートリング |

| その他のデバイスタイプ |

| Bluetooth |

| Wi-Fi |

| セルラー |

| NFC |

| ウルトラワイドバンド |

| 5G |

| その他の接続技術 |

| watchOS |

| Wear OS |

| 独自OS |

| RTOS |

| Linux |

| その他のオペレーティングシステム |

| コンシューマーフィットネス |

| ヘルスケアモニタリング |

| 遠隔患者モニタリング |

| 企業向けウェルネス |

| スポーツパフォーマンス |

| 医療診断 |

| その他のアプリケーション |

| オンライン小売 |

| オフラインコンシューマーエレクトロニクス |

| 専門健康店 |

| 薬局 |

| 百貨店 |

| その他の流通チャネル |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| デバイスタイプ別 | スマートウォッチ |

| ヘッドマウントディスプレイ | |

| リストバンド | |

| イヤーウェアラブル | |

| スマートクロージング | |

| スマートリング | |

| その他のデバイスタイプ | |

| 接続技術別 | Bluetooth |

| Wi-Fi | |

| セルラー | |

| NFC | |

| ウルトラワイドバンド | |

| 5G | |

| その他の接続技術 | |

| オペレーティングシステム別 | watchOS |

| Wear OS | |

| 独自OS | |

| RTOS | |

| Linux | |

| その他のオペレーティングシステム | |

| アプリケーション別 | コンシューマーフィットネス |

| ヘルスケアモニタリング | |

| 遠隔患者モニタリング | |

| 企業向けウェルネス | |

| スポーツパフォーマンス | |

| 医療診断 | |

| その他のアプリケーション | |

| 流通チャネル別 | オンライン小売 |

| オフラインコンシューマーエレクトロニクス | |

| 専門健康店 | |

| 薬局 | |

| 百貨店 | |

| その他の流通チャネル | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答された主要な質問

英国ウェアラブルテクノロジーセクターは2031年までにどれほどの収益を生み出すか?

当セグメントは2031年に140億2,000万米ドルに達する見込みであり、2026年の68億1,000万米ドルから増加します。

どのデバイスタイプが国内で最も急速に拡大しているか?

イヤーウェアラブルは16.11%のCAGRで成長しており、すべての製品カテゴリーの中で最高となっています。

NHSバーチャルワードは接続型デバイスへの需要をどのように形成しているか?

バーチャルワードモデルは継続的な遠隔モニタリングに依存しているため、病院は電子患者記録にリアルタイムのバイタルをストリーミングする臨床的に検証されたスマートウォッチとリングを調達しており、急性期および慢性期ケアの両経路での採用を加速させています。

ウルトラワイドバンドが将来の英国ウェアラブルにもたらす利点は何か?

ウルトラワイドバンドは、病院での資産追跡、ハンズフリーデバイスのアンロック、および正確な近接アラートをサポートするセンチメートルレベルの屋内測位を提供し、この接続オプションに対して16.80%のCAGRを牽引しています。

英国のデータプライバシー規制が小規模なウェアラブルベンダーにとってなぜ障壁となるのか?

GDPR後の規制執行は厳格な同意ワークフロー、定期的な監査、および安全な国境を越えたデータ転送を要求し、成熟したプライバシーインフラを持つ確立されたブランドよりも、リソースに制約のあるスタートアップにより重くのしかかるコンプライアンス費用を追加しています。

ウェアラブル採用において最も急速な成長を記録している英国地域はどこか?

ウェールズは15.88%のCAGRで地域拡大をリードしており、デジタルヘルスへの集中的な資金援助と全国的な5G展開イニシアティブによって支えられています。

最終更新日: