オーストラリアウェアラブル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

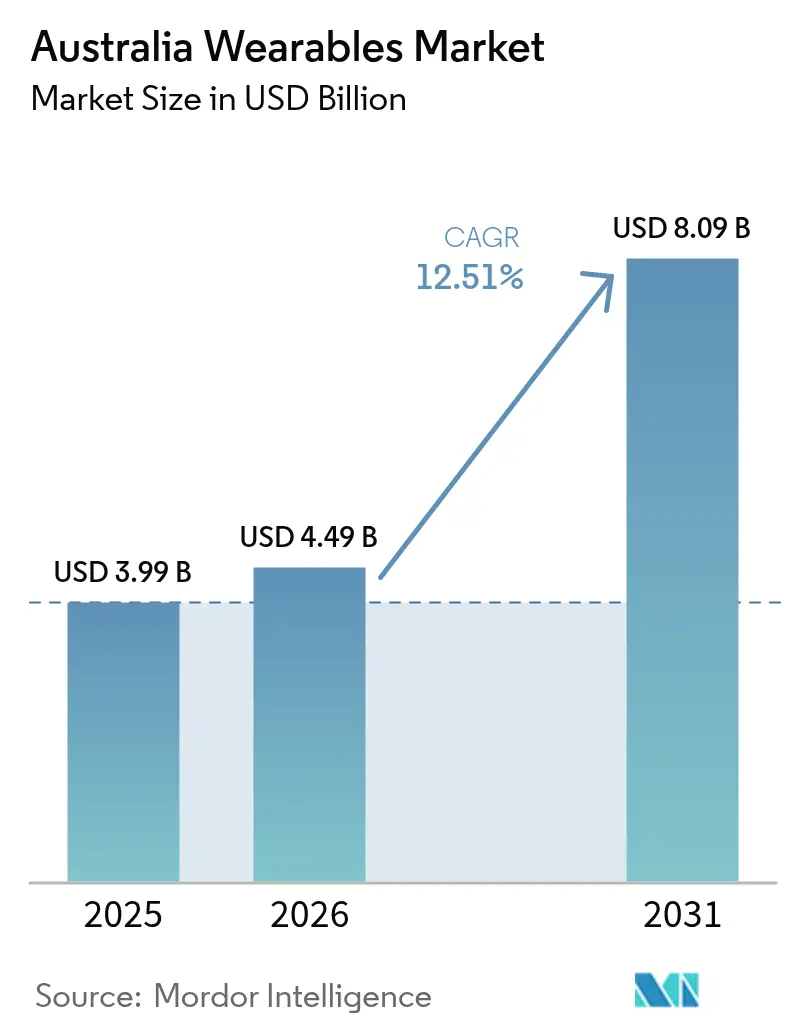

| 基準年の市場規模 (2025) | 3.99 十億米ドル |

| 市場規模 (2026) | 4.49 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 12.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアウェアラブル市場分析

2026年のオーストラリアウェアラブル市場規模はUSD 44億9,000万と推定され、2025年のUSD 39億9,000万から成長し、2031年にはUSD 80億9,000万に達する見込みで、2026年から2031年にかけて12.51%のCAGRで成長します。成人による購買が出荷台数を安定的に維持する一方、高齢者ユーザーの急速な普及は継続的なリモート健康モニタリングへの信頼が高まっていることを示しています。[1]オーストラリア政府保健省、「健康技術およびデジタルヘルスに関する取り組み」、health.gov.au スマートウォッチが裁量的支出の大部分を占める一方、イヤウォーンデバイスはオーディオ製品がバイオセンシングおよび疲労アラート機能を追加するにつれ、最も速いユニット増加を記録しています。Bluetoothのみのウェアラブルは依然として販売をリードしていますが、セルラー対応モデルはキャリアがeSIMサポートを拡大し、5Gカバレッジを強化するにつれて増加しています。オンラインストアフロントは全国的なリーチを提供し、分割払いプランがAUD 600以上のプレミアムデバイスのオーストラリアウェアラブル市場全体に先立つ拡大を支援しています。国家デジタルヘルス戦略プログラム、今後のスペクトル改革、および鉱業セクターの安全義務が合わさって、コネクテッドウェアラブルに対する新たなエンタープライズ需要を生み出しています。

主要レポートのポイント

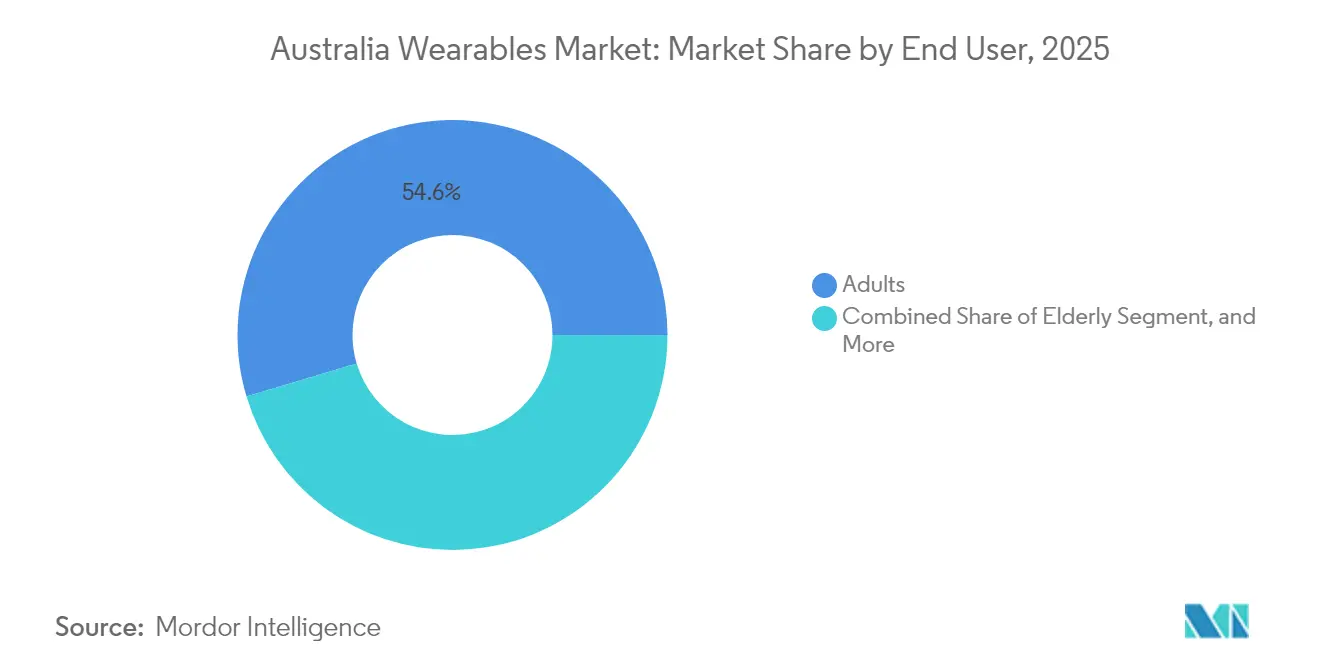

- エンドユーザー別では、成人が2025年のオーストラリアウェアラブル市場シェアの54.62%を占め、高齢者セグメントは2031年まで15.11%のCAGRで成長する見込みです。

- 製品カテゴリー別では、スマートウォッチが2025年の収益の62.55%を占め、イヤウォーンデバイスは2031年まで15.98%のCAGRで拡大する予測です。

- 技術別では、Bluetoothのみのウェアラブルが2025年の販売の47.15%を占め、セルラー対応デバイスは同期間に15.63%のCAGRで増加する見込みです。

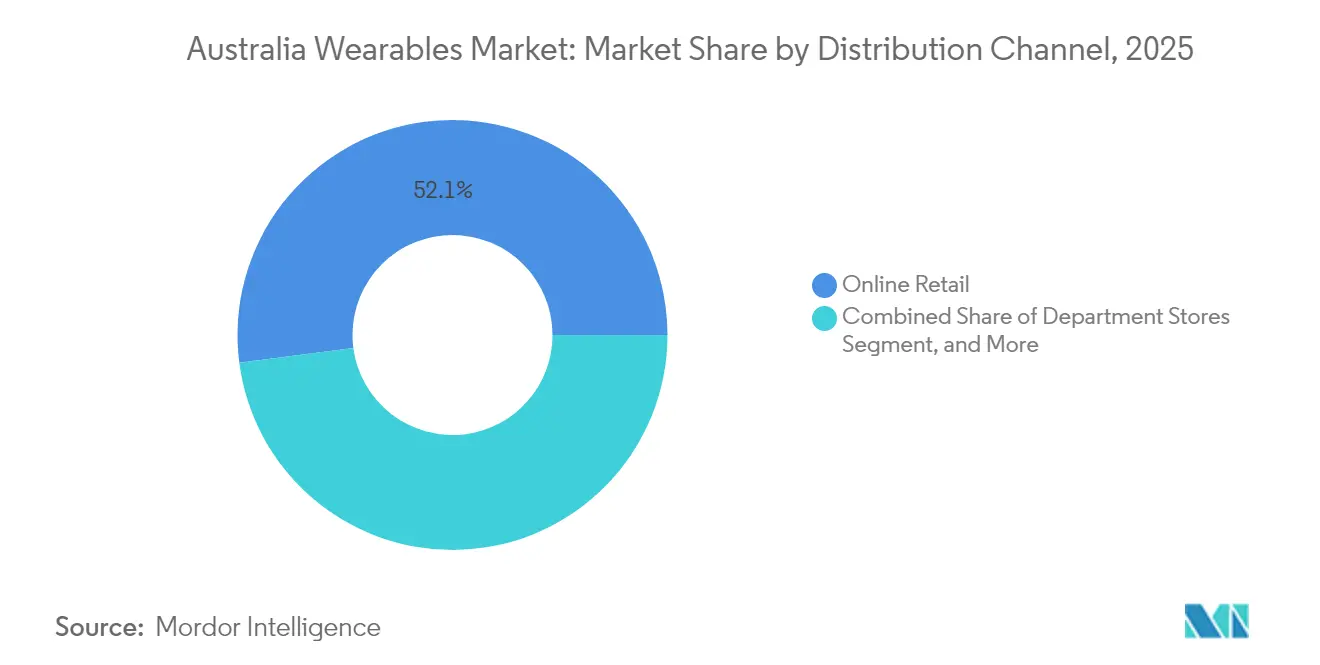

- 流通チャネル別では、オンライン小売が2025年の価値の52.06%を確保し、2031年まで16.44%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアウェアラブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康およびフィットネスモニタリングのためのスマートウォッチの採用増加 | +3.20% | 都市部での普及率が高い、全国的 | 中期(2〜4年) |

| 健康意識の向上と慢性疾患管理イニシアチブの拡大 | +2.80% | 農村部および先住民コミュニティへの重点を置いた、全国的 | 長期(4年以上) |

| スタンドアロン使用を可能にするセルラー接続の統合 | +2.10% | キャリアネットワーク拡張に依存した、全国的 | 短期(2年以下) |

| プレミアム消費者向け電子機器への消費者傾向の高まり | +1.90% | 都市部、特にシドニー、メルボルン、ブリスベン | 中期(2〜4年) |

| オーストラリアの農村部における遠隔患者モニタリング試験への政府インセンティブ | +1.50% | 農村部および遠隔地域、ノーザンテリトリー、西オーストラリア州 | 長期(4年以上) |

| 鉱業セクターにおける労働者補償IoT安全プログラムとのウェアラブル統合 | +1.20% | 西オーストラリア州、クイーンズランド州の鉱業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康およびフィットネスモニタリングのためのスマートウォッチの採用増加

オーストラリアの購買者はスマートウォッチを気軽なトラッカーではなく、予防的健康ツールとして捉えるようになっています。ECG、血中酸素、および睡眠指標は、2025年7月から慢性疾患ケア訪問のメディケアカバレッジを拡大するという政策動向と一致しています。2024年10月のSamsungのGalaxy Ringのオーストラリア投入は、プレミアムウェルネスデバイスへの支払い意欲を示しています。[2]ChannelLife Australia、「SamsungがウェルネストラッキングのためにオーストラリアにGalaxy Ringを導入」、channellife.com.au Polarのグローバルユーザーデータはオーストラリア人が世界で最も早い平均就寝時刻を記録していることを示しており、睡眠機能への強いエンゲージメントを指摘しています。医薬品行政局(Therapeutic Goods Administration)の規則は、医療機器クラスを割り当てる際にハードウェア仕様よりもマーケティングクレームをより重視するようになっており、ベンダーは製品ポジショニングを慎重に調整しています。この環境はスマートウォッチを、My Health Recordに接続するコネクテッドヘルスエコシステムへのゲートウェイとして位置づけています。

健康意識の向上と慢性疾患管理イニシアチブの拡大

オーストラリアの疾病負担の3分の2は慢性疾患に起因しています。Deadly Choicesなどのプログラムはアボリジニおよびトレス海峡諸島民の年次健康診断を奨励し、文化的に配慮したモニタリングウェアラブルへの需要を開拓しています。改定されたメディケア項目は、払い戻し可能なフォローアップセッション数を5回から10回に拡大し、長期的なデータキャプチャを財政的に実行可能にしています。オーストラリア医療技術協会(Medical Technology Association of Australia)による提唱は、ウェアラブルが国家のMy Health Recordにリンクされた場合にケア連携を改善することを強調しています。これらの変化により、消費者デバイスは都市部と遠隔地の両方での臨床使用に移行できるようになります。その結果、オーストラリアウェアラブル市場は、これまで傍観していた医療提供者や保険会社からのより強いエンゲージメントを見せています。

スタンドアロン使用を可能にするセルラー接続の統合

Telstra WholesaleのeSIMコンパニオンプランは、MVNOが複雑なアクティベーションなしに共有番号スマートウォッチサービスを提供できるようにし、オーストラリアを世界初のプリペイドコンパニオン市場の一つにしています。VodafoneのNumberSyncオプションはポストペイド顧客に同様のモデルを提供し、Telstraの5Gロードマップはリアルタイムの生体信号ストリームをサポートするエッジコンピューティングを優先しています。[3]Telstra、「スマートウォッチ、フィットネストラッカー、ウェアラブル」、telstra.com.au 6GHz帯規則に関するACMA(オーストラリア通信メディア庁)の協議は、高密度都市カバレッジを目的とした低消費電力デバイスの認証タイムラインに影響します。独立したセルラー動作はウェアラブルをスマートフォンへの依存から解放し、鉱業、高齢者ケア緊急アラート、スポーツコーチングでの使用を広げています。

プレミアム電子機器への消費者傾向の高まり

オーストラリア人は、デバイスが高度なセンサー、金属製ケーシング、複数年のソフトウェアサポートを組み合わせている場合、より高い価格を受け入れます。Apple Watch UltraはAUD 1,399(USD 895.36)で、Samsung Galaxy Watch UltraはAUD 1,299(USD 831.36)で販売されていますが、24ヶ月無利子プランを提供するキャリアチャネルを通じて両方とも活発に動いています。月次モニタリング料を加えてAUD 800(USD 512)前後の価格が設定されているMePACS Solo Connectは、専門的な監視を重視する高齢ユーザーの間で強い採用を示しています。[4]MePACS、「MePACS Solo Connect対スマートウォッチ」、mepacs.com.au 高い可処分所得とテクノロジーリテラシーが、ミドルレンジモデルがユニット台数を牽引する中でも、オーストラリアウェアラブル市場のプレミアムティアにおける二桁の成長を支えています。したがって、ベンダーは価格プレミアムを正当化するためにチタン製ビルド、長寿命バッテリー、AIコーチングを展開しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | -2.30% | 政府および医療セクターでの感度が高い、全国的 | 短期(2年以下) |

| プレミアムデバイスの高い平均販売価格 | -1.80% | 地方および低所得層での影響が大きい、全国的 | 中期(2〜4年) |

| 医療グレードウェアラブルの分断した規制経路 | -1.20% | 臨床およびエンタープライズ採用に影響する、全国的 | 長期(4年以上) |

| 電子廃棄物規制によるバッテリーリサイクルの制約 | -0.90% | 都市部での規制執行が厳格、全国的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

オーストラリアスポーツ委員会(Australian Sports Commission)は、ほとんどのウェアラブルがデータをオフショアに保存しており、ユーザーはEUやカリフォルニアの同等者よりも法的救済手段が少ないと警告しています。eSafetyコミッショナーは強制的な支配事例においてGPSトラッカーを引用し、悪用リスクに対する一般の認識を高めています。プライバシー法を更新するための政策提案は、より高い罰則とより短い違反通知ウィンドウを許可し、ベンダーのコンプライアンスコストを増加させます。電子医療記録にウェアラブルを統合する企業は、My Health Recordのデータ主権規則にも従わなければならず、展開が複雑になります。

プレミアムデバイスの高い平均販売価格

ミドルレンジモデルが台数をリードしていますが、急速な機能追加がフラッグシップ価格を多くの世帯の手の届かない範囲に維持しています。キャリアが24ヶ月無利子プランを促進する一方、プリペイドユーザーやクレジットファイルが薄い消費者には同様のオプションがありません。共有番号サービスの継続的な接続料がハードウェアコストに積み重なります。インフレ圧力が首都圏以外の裁量予算を縮小し、地方都市での買い替えサイクルを鈍化させ、プレミアム製品の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:成人が台数をリードし、高齢者の成長が加速

成人はオーストラリアウェアラブル市場における2025年の出荷台数の54.62%を生み出しました。購買力、ジムの会員資格、および職場の生産性機能が採用を促進しています。ブランドはライフスタイルアプリ、非接触型決済、およびメッセージングを価値提案の中心に置いています。高齢者ユーザーは監視型アラームウォッチおよび転倒検知ペンダントを採用し、2031年まで15.11%のCAGRを推進しています。メディケア慢性疾患管理プランによる資金援助が月次サービス料をサポートしています。子ども向けGPSウォッチおよび安全ブレスレットは普及しつつありますが、プライバシー規制と学校の方針が成長を制限しています。乳幼児セグメントはニッチなままであり、在宅での新生児ケアで使用される睡眠・体温センサーおよびバイタルパッチに限定されています。

高齢者の普及は、専門的なモニタリングと使い慣れたウォッチ形状を融合させたMePACS Solo Connectおよび類似デバイスの恩恵を受けています。地域医療ネットワークは、バイパス手術後の入院再入院を減らすためにリモートバイタルキャプチャをパイロット運用しています。成人の需要は成熟しているものの、物流における交代勤務者の疲労追跡など職業的応用に多様化しています。子ども向けに設計されたウェアラブルはジオフェンシングと制限付き通話リストを重視し、スマートフォンの購入を遅らせている親にアピールしています。全体的なセグメントダイナミクスは、ターゲットを絞った機能と償還プログラムがフィットネス愛好家を超えた拡大をいかに促進し、オーストラリアウェアラブル市場を拡大させているかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:スマートウォッチが支配し、イヤウォーンデバイスが急成長

スマートウォッチは2025年の収益の62.55%を提供し、決済、通知、およびマルチセンサー健康指標を組み合わせた日常のコンパニオンとしての役割を反映しています。Apple WatchやSamsung Galaxy WatchなどのフラッグシップはECGと転倒アラートを統合し、ブランドエコシステムに投資している世帯での中心的な位置を確保しています。イヤウォーンデバイスは心拍数と体温センシングを追加するトゥルーワイヤレスステレオとして、15.98%のCAGRで最速の成長を記録しています。フィットネストラッカーはバッテリー寿命を優先するランナーの間で関連性を維持しています。ヘッドマウントディスプレイは規模は小さいものの、鉱業および保守のリモートフィールドサポートへの関心を集めています。その他の新興製品には、継続的かつ目立たないデータキャプチャを約束するスマートリングが含まれます。

Samsungの2024年のGalaxy Ringのデビューはその他のウェアラブルの拡大する範囲を強調しており、NuhearaのIQバッズなどのイヤウォーン製品は騒音の多い産業環境での聴覚サポートに対応しています。スマートウォッチはApple Fitness+などのプレミアムサブスクリプションへのゲートウェイであり続けています。GarminおよびPolarのフィットネストラッカーは耐久スポーツのニッチを維持しています。ヘッドマウントディスプレイは社会的受容のハードルに直面していますが、産業訓練での足がかりを見つけています。製品ミックスのシフトは、個別のニーズに応える複数のフォームファクターの多様性を明確にし、スマートウォッチのリーダーシップを維持しながら、オーストラリアウェアラブル市場内の新しいカテゴリーに二桁の成長を許容しています。

技術別:Bluetoothがリードし、セルラー接続が加速

Bluetoothのみのデバイスは2025年の出荷台数の47.15%を占め、テザード使用におけるコストと電力効率のバランスを取っています。セルラー対応ウェアラブルはeSIMオンボーディングがアクティベーションを簡素化し、共有データプランが摩擦を軽減するにつれて15.63%のCAGRを記録しています。RFID/NFCモジュールは非接触型運賃決済のためのリングやリストバンドに登場しています。超広帯域(Ultra-Wideband)チップは精密検索と空間ロック解除をサポートするためにフラッグシップスマートフォンやウォッチに搭載されていますが、総台数はまだ少ないです。ハイブリッドラジオはBluetoothとLTE Cat-Mを組み合わせて、リモートモニタリングシナリオでのバッテリー寿命を延長します。

Telstra WholesaleのコンパニオンeSIMオファリングはMVNOのプリペイドセルラーサービスを何百万もの潜在的ユーザーに開放しています。VodafoneのNumberSyncは国際ローミングを制限しますが、国内音声レイテンシーを低下させます。超広帯域の採用はシームレスな屋内測位を約束するFiRa v2.0認証の進歩から恩恵を受けています。Bluetooth LE Audioのアップデートは補聴器互換性のための帯域幅を改善します。技術トレンドは単機能ラジオからシームレスなハンドオフをサポートするマルチプロトコルスタックへの移行を示し、オーストラリアウェアラブル市場を再形成しています。

流通チャネル別:オンライン小売が支配し加速

オンラインアウトレットは2025年の価値の52.06%を獲得し、比較ツール、インフルエンサーレビュー、およびダイレクト・トゥ・コンシューマーローンチが助けになっています。Samsungはウェブチャネルの優位性を強調し、Galaxy Ringをウェブサイトとブランドストアのみを通じてリリースしました。家電量販店は対面デモおよび延長保証バンドルへの価値を保持しています。スポーツおよびフィットネスストアはGarminおよびSuuntoの製品ラインでトライアスリートのニッチなコミュニティに対応しています。百貨店は専門店にシェアを譲っていますが、ピークのギフティングシーズン中は依然として関連性を保っています。

キャリアのウェブストアおよびアプリは購入者が数分でハードウェアとプランをペアリングできるようにし、クリック・アンド・コレクトはデジタルディスカバリーと実店舗でのピックアップを橋渡しします。オフラインストアは設定サポートを求める高齢者の買い物客にとって依然として重要です。バーチャルチャットサポートや延長試用期間などのオムニチャネル戦術がコンバージョンを増加させます。オンラインマーチャンダイジングの高まる洗練度はプレミアムSKUの普及を増幅させ、オーストラリアウェアラブル市場全体でデジタルの優位性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:ミドルレンジがリードし、プレミアムが急成長

AUD 200(USD 128)からAUD 600(USD 384)のミドルレンジデバイスは、堅牢な機能セットと手頃な価格のバランスを取ることで2025年の売上高の45.78%を提供しました。AUD 600以上のプレミアムモデルは、チタン製ケーシング、サファイアレンズ、およびAIアナリティクスに牽引され、14.93%のCAGRで最速の拡大を示しています。AUD 200(USD 128)未満のエントリーデバイスは初めての購入者を惹きつけますが、差別化を侵食するスペック向上の圧力に直面しています。下取りスキームは過去のフラッグシップが残存価値を得るにつれて高いティアへのステップアップを可能にします。

無利子プランが24ヶ月にわたってコストを分散させ、月次支出をテレコムの請求と一致させています。ミドルレンジの勢いはXiaomi、Realme、およびOPPOによる年次更新サイクルから生まれており、段階的なアップグレードでチャネルを溢れさせています。Amazfitの低価格ウォッチは3年前には想像できなかった価格でSpO2とGPSを含んでいます。価格のはしごはブランドがオーストラリアウェアラブル市場内でメッセージングをセグメント化し、マージンを守るための拡大するギャップを示しています。

地理的分析

シドニー、メルボルン、ブリスベンなどの大都市圏ハブは、高い可処分所得と高密度の5Gカバレッジがプレミアムコネクテッドデバイスを有利にするため、アーリーアダプションの拠点となっています。都市部の住民はウェアラブルの日常的な有用性を高める共有番号サービスとモバイル決済を積極的に採用しています。キャンベラの政府機関や企業キャンパスでも、建物へのアクセスに使用されるセキュリティ認証ウェアラブルへの需要が見られます。これらの都市では、オンラインのフラッシュセールと当日配送が迅速なアップグレードへの購入者の期待を高めています。

西オーストラリア州とクイーンズランド州全体の地域センターは、産業要件が使用形態をいかに形成するかを示しています。ピルバラおよびボウェンベイシン付近の鉱業作業は、インシデント率を減らすためにプライベート5Gでネットワーク接続された疲労モニタリングヘッドセットを展開しています。州の安全規制当局はIoTパイロットを奨励し、ベンダーは粉塵と振動に耐える堅牢なハウジングを調整しています。東海岸の農業地帯に沿って、干ばつモニタリング研究は長時間屋外で働く作業者に手首装着型体温センサーを展開しています。これらの展開は、スマートフォンが実用的でない場合のセルラー対応ウェアラブルの有用性を強化しています。

ノーザンテリトリーおよびクイーンズランド州最北部の遠隔コミュニティは、医療格差を埋めるためのツールとしてウェアラブルを識別しています。Deadly Choicesの健康促進イベントは文化的に適応されたモバイルアプリと同期するフィットネストラッカーを配布しています。衛星バックホールと低消費電力Bluetoothのアップロードを組み合わせることで、地上回線カバレッジが不安定でもクリニックがデータを集約できるようにしています。オーストラリアデジタルヘルス機関(Australian Digital Health Agency)が主導するプログラムは、高齢者からのバイタルをテレヘルスダッシュボードにリンクするパイロットに資金を提供し、専門家への相談のための移動の必要性を低下させています。多面的な地理的プロフィールは、インフラ、収入、および職業上のリスクがオーストラリアウェアラブル市場内の複雑な成長経路を促進するためにどのように交差するかを示しています。

競争環境

グローバルリーダーであるApple、Samsung、およびFitbitは、エコシステムへの忠誠心、小売プレゼンス、およびオーストラリアのスペクトルと健康規制への認定コンプライアンスを通じてシェアを維持しています。Appleの心臓健康機能への注力は医薬品行政局(Therapeutic Goods Administration)のガイドラインと一致し、臨床家の支持を容易にしています。Samsungはオープンプラットフォームの互換性とGalaxy Ringなどの新しいフォームファクターの早期投入により差別化しています。FitbitはAndroidおよびiOSユーザー双方を維持するためにクロスプラットフォームのアプリサポートを活用しています。

GarminおよびPolarは、マルチバンドGNSSと大規模市場のフィットネストラッカーが欠く広範なバッテリー寿命を提供することで持久系アスリートに対応しています。Nuhearaは、オーストラリアの通信機器指令を満たす聴覚補助イヤーバッドを供給する地元発のイヤウェアスタートアップとして際立っています。SmartCapはTelstraと提携して鉱業会社に疲労分析を提供し、エンタープライズサービスをハードウェア提案に組み込んでいます。

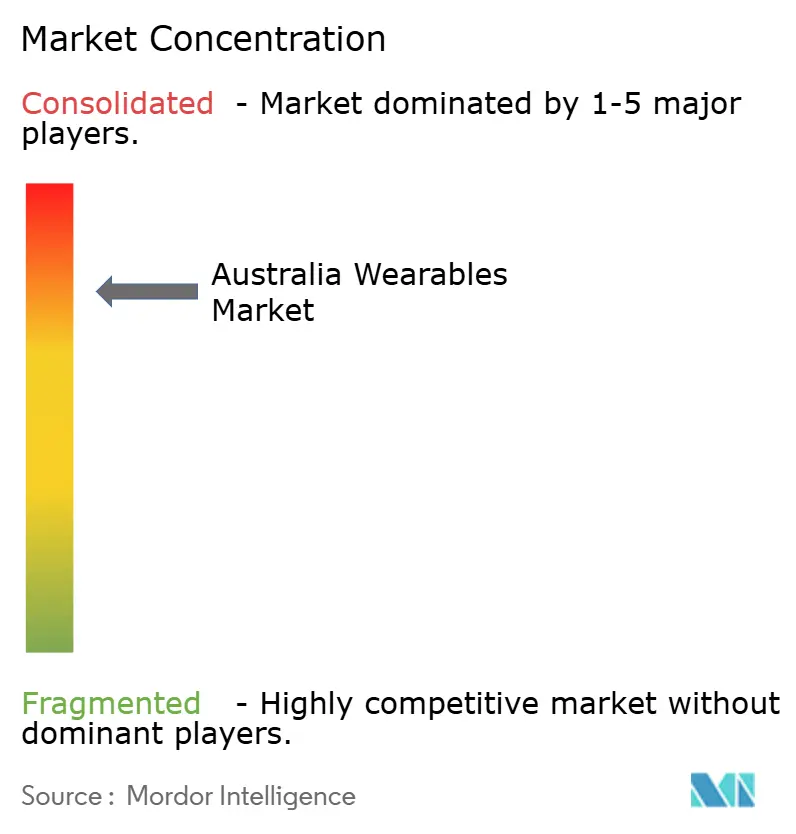

競争激化は、ニューラルインターフェースバンド、スマートリング、およびUWBタグを投入する新規参入者によって高まっています。Wearable Devices Ltd.はQualcommと連携してMudraジェスチャーバンドをARグラスと組み合わせ、空間コンピューティングスタックとの収束を示しています。OuraのDexcomからの7,500万USDの資金注入は、主流のウェルネスデバイスに統合された代謝インサイトへの動きを示しています。分断した臨床グレードのサブセグメントはニッチなスペシャリストに余地を残していますが、大手ブランドは医薬品行政局(Therapeutic Goods Administration)の書類手続きをナビゲートするために必要な規模と法的リソースを持っています。全体として、上位プレイヤーは業界収益の約45%を占めており、市場集中スコアは6であることを示しています。

オーストラリアウェアラブル産業リーダー

Huawei Technologies Co. Ltd

Apple Inc.

Samsung Electronics Co. Ltd

Nuheara Limited

OPPO Guangdong Mobile Telecommunications Corp., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Ouraは Lumerisと提携し、価値に基づく医療提供者を対象とした一次医療プラットフォームTomにAI対応インサイトを提供しました。

- 2025年1月:Wearable Devices Ltd.は、XRおよびスマートウォッチ制御のための大型運動単位活動電位モデルを統合したAI搭載ジェスチャーパーソナライズ技術を発表しました。

- 2025年1月:Wearable Devices Ltd.とRayNeoは、Snapdragon AR1 Gen 1を搭載したRayNeo X3 Pro ARグラスにMudraニューラルリストバンドをバンドルしました。

- 2025年1月:Zepp HealthはCESでAmazfit Active 2を発表し、2,000ニットのAMOLEDスクリーンと10日間のバッテリー寿命を備え、ベースモデルの価格はUSD 99.99です。

オーストラリアウェアラブル市場レポートの範囲

ウェアラブルには、スマートウォッチやフィットネストラッカーなど、様々な年齢層のユーザーが身体に装着するデバイスが含まれます。市場規模は、市場内の様々なベンダーが販売するウェアラブルデバイスの価値で構成されます。

オーストラリアウェアラブル市場は、エンドユーザー(乳幼児、子ども、成人、高齢者)および製品(スマートウォッチ、ヘッドマウントディスプレイ、イヤウォーン、フィットネストラッカー/アクティビティトラッカー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USDミリオン)で提供されています。タブレット、スマートウォッチ、フィットネス/アクティビティトラッカーなどのスマートデバイスの国内での豊富な入手可能性が、ウェアラブルデバイス市場の成長を支えています。

| 乳幼児 |

| 子ども |

| 成人 |

| 高齢者 |

| スマートウォッチ |

| ヘッドマウントディスプレイ |

| イヤウォーン |

| フィットネストラッカー/アクティビティトラッカー |

| その他のウェアラブル |

| Bluetoothのみ |

| セルラー対応(4G/5G) |

| RFID/NFC対応ウェアラブル |

| 超広帯域(Ultra-Wideband)ウェアラブル |

| その他の技術 |

| オンライン小売 |

| 家電量販店 |

| スポーツ・フィットネスストア |

| 百貨店 |

| その他のオフラインチャネル |

| ローエンド(AUD 600未満) |

| ミドルレンジ(AUD 200〜600) |

| プレミアム(AUD 200以上) |

| エンドユーザー別 | 乳幼児 |

| 子ども | |

| 成人 | |

| 高齢者 | |

| 製品別 | スマートウォッチ |

| ヘッドマウントディスプレイ | |

| イヤウォーン | |

| フィットネストラッカー/アクティビティトラッカー | |

| その他のウェアラブル | |

| 技術別 | Bluetoothのみ |

| セルラー対応(4G/5G) | |

| RFID/NFC対応ウェアラブル | |

| 超広帯域(Ultra-Wideband)ウェアラブル | |

| その他の技術 | |

| 流通チャネル別 | オンライン小売 |

| 家電量販店 | |

| スポーツ・フィットネスストア | |

| 百貨店 | |

| その他のオフラインチャネル | |

| 価格帯別 | ローエンド(AUD 600未満) |

| ミドルレンジ(AUD 200〜600) | |

| プレミアム(AUD 200以上) |

レポートで回答されている主要な質問

2031年のオーストラリアウェアラブル市場の予測価値は?

市場は12.51%のCAGRで成長し、2031年までにUSD 80億9,000万に達する見込みです。

現在販売をリードしている製品カテゴリーは?

スマートウォッチは2025年の収益の62.55%を占め、主要カテゴリーとなっています。

最も速く拡大しているエンドユーザーグループは?

高齢者セグメントは2031年まで15.11%のCAGRで成長する見込みです。

デバイス流通においてオンライン小売はどれほど重要ですか?

オンラインチャネルはすでに2025年の価値の52.06%を占めており、16.44%のCAGRで拡大する予測です。

Bluetooth以外でどのような技術が注目を集めていますか?

セルラー対応ウェアラブルはeSIMプランと5Gカバレッジに牽引され、15.63%のCAGRで拡大する見込みです。

プライバシーの懸念が制約要因と見なされる理由は?

オフショアデータストレージおよび新たなプライバシー法改革への精査の高まりがコンプライアンスコストを増加させ、エンタープライズの展開を遅らせる可能性があります。

最終更新日: