ワックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

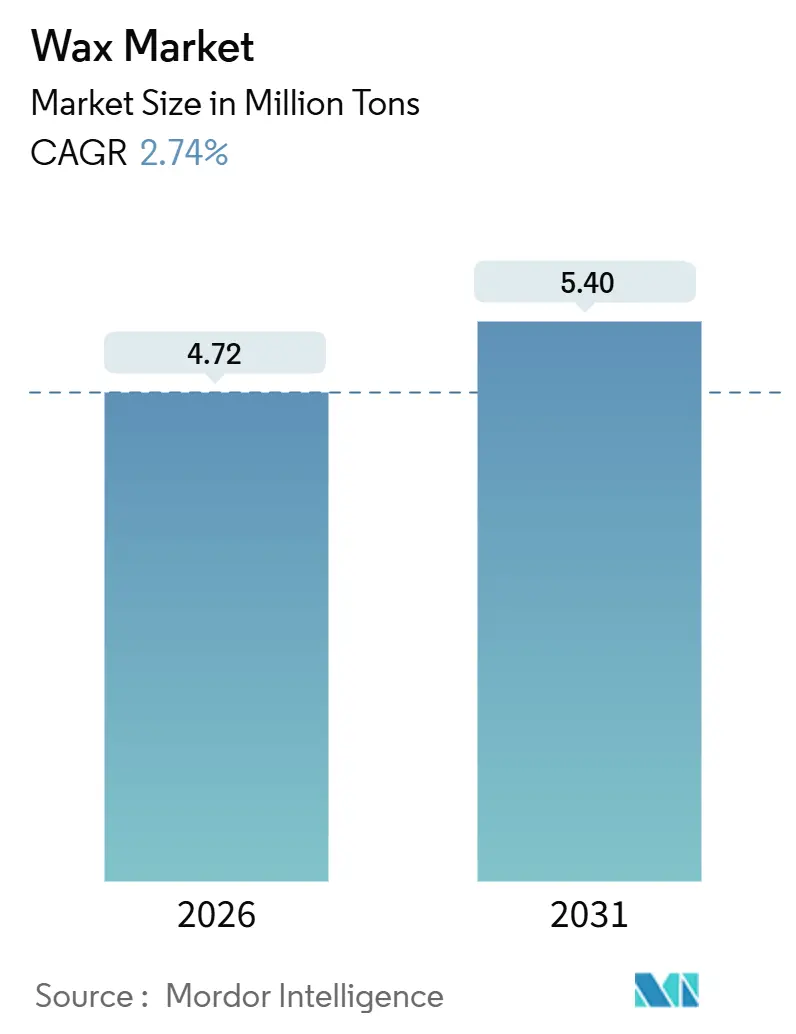

| 市場取引高 (2026) | 4.72 百万トン |

| 市場取引高 (2031) | 5.40 百万トン |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワックス市場分析

ワックス市場規模は2026年に472万トンと推定され、予測期間(2026年~2031年)にCAGR 2.74%で成長し、2031年までに540万トンに達すると予測されている。成長の基盤は、アジア太平洋の大規模な生産拠点、北米におけるプレミアムキャンドルブーム、および欧州におけるブランド主導のクリーンラベル処方改革にある。統合型精製業者は低コストのスラックワックスストリームを活用し、スペシャリティサプライヤーは低炭素フィッシャー・トロプシュ(FT)技術革新を加速させてマージンを守っている。需給バランスは、ポリエチレンワックスコストを圧縮する米国のエタンクラッカー建設と、高純度グレードを優遇する欧州連合のPAH規制にも左右される。リチウムイオン電池セパレーターおよび回収CO₂から製造されるバイオベースFTワックスに未開拓の機会がある。

レポートの主要ポイント

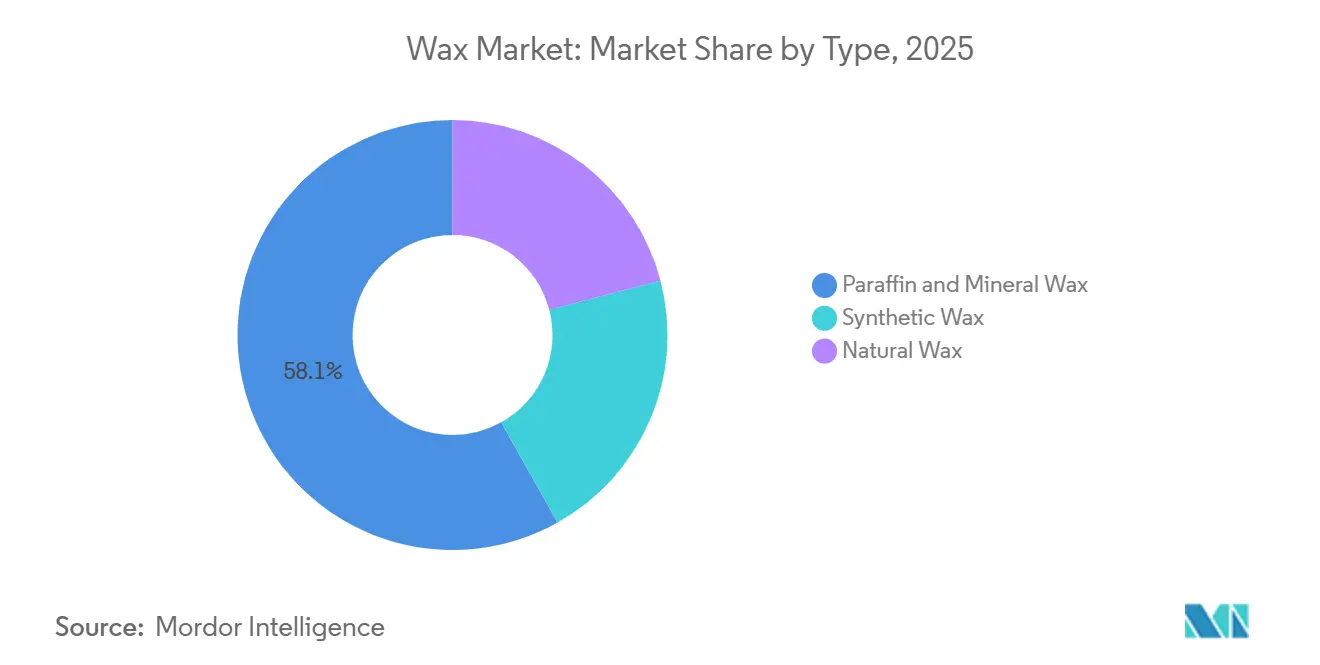

- パラフィン・鉱物ワックスが2025年のワックス市場シェアの58.12%を占めてトップとなり、天然ワックスは2031年にかけてCAGR 3.45%で成長すると予測されている。

- キャンドル製造が2025年の数量の60.32%を占めたが、化粧品は2031年にかけて最も速いCAGR 3.68%で拡大している。

- 工業グレードが2025年の数量の65.24%を占めたが、化粧品・医薬品グレードは2031年にかけてCAGR 3.39%で成長する軌道にある。

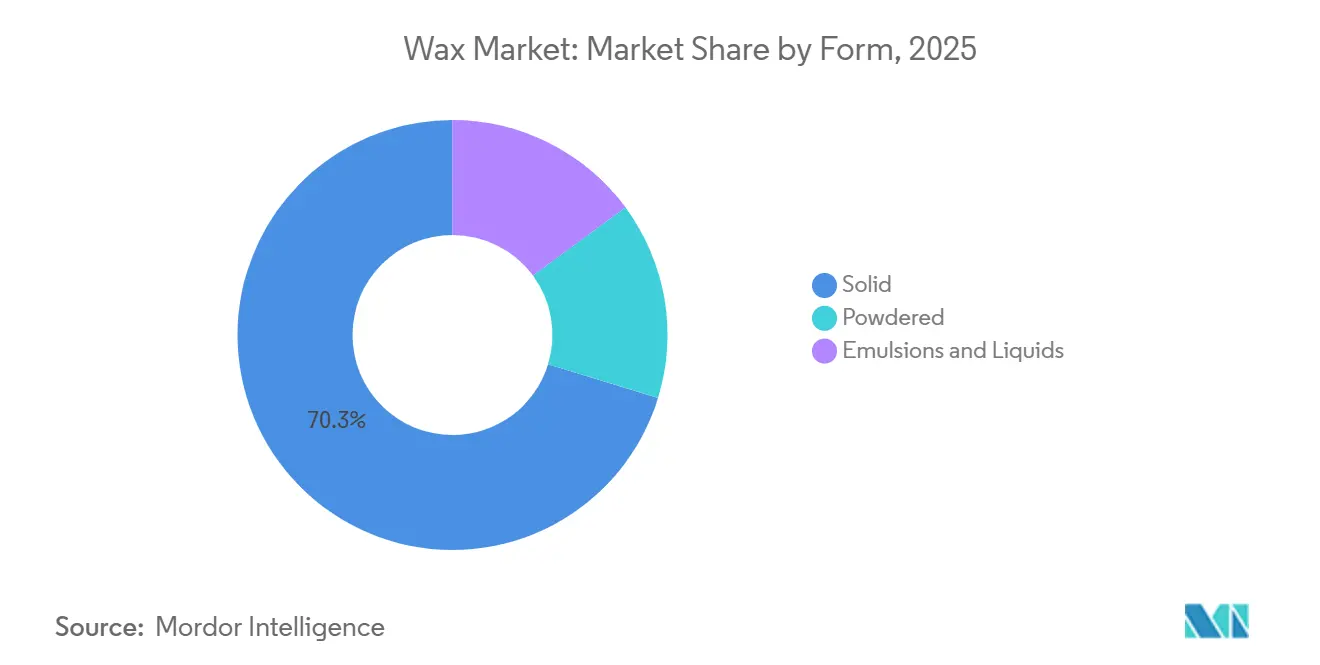

- 固体ワックスが2025年の数量の70.26%を占め、エマルジョン・液体は2031年にかけてCAGR 3.31%で拡大する見込みである。

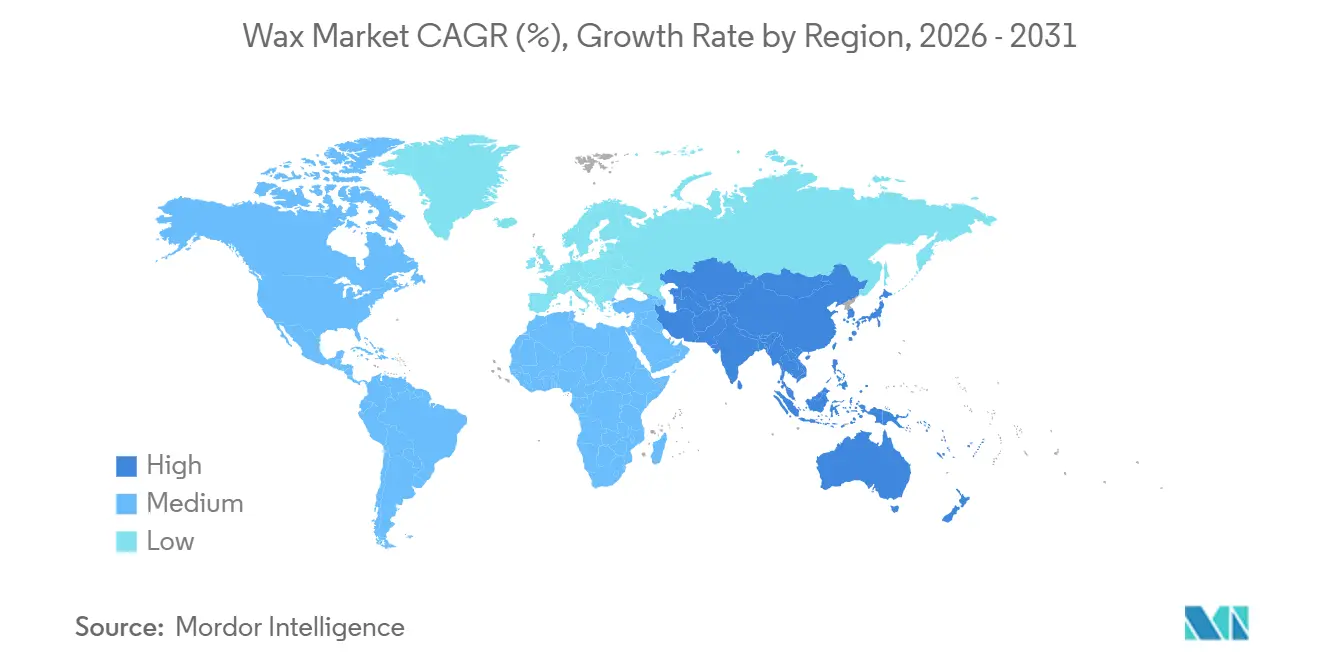

- アジア太平洋が2025年の数量の45.54%を占め、2031年にかけて最も速いCAGR 3.27%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のワックス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋のEコマースブームによるホットメルト包装およびFTワックス需要の拡大 | +0.9% | 中国、インド、ASEAN;北米への波及 | 中期(2~4年) |

| 欧州におけるクリーンラベル化粧品が植物・蜜蝋ベースのワックスへの移行を加速 | +0.6% | ドイツ、フランス、英国;北米へ拡大 | 長期(4年以上) |

| 北米のエタンクラッカー建設によるポリエチレンワックスのコストカーブ低下 | +0.5% | 米国、カナダ;アジア太平洋輸入国への間接的恩恵 | 短期(2年以内) |

| キャンドルのプレミアム化とウェルネストレンドによる世界的なパラフィン需要の拡大 | +0.4% | 世界全体、北米および西欧での早期成長 | 中期(2~4年) |

| バイオベースのオレオゲルが天然ワックスで飽和脂肪を代替 | +0.3% | 欧州、北米、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋のEコマースブームによるホットメルト包装およびFTワックス需要の拡大

アジア太平洋のワックス消費量は、同地域の急速な工業化により大幅に増加している。中国のパラフィン月間輸出量は2025年5月に70,800トンに達し、包装コンバーターからの旺盛な川下需要を示している[1]中国税関、「月次パラフィン輸出統計」、customs.gov.cn。Sasolは2024年8月にSASOLWAX LC100を発売し、製品のカーボンフットプリントを35%削減してプレミアムEコマース包装をターゲットとした。Clariantの米ぬかベースのCeridust 1310は2025年4月に発売され、持続可能性指標を改善しながら印刷インクの性能を確保している。ワックス固有の厳格な規制がない中、ISO 9001認証とブランドのカーボン報告がサプライヤー選定に影響を与えるようになっている。

欧州におけるクリーンラベル化粧品が植物・蜜蝋ベースのワックスへの移行を加速

欧州のブランドは合成炭化水素を除外する処方改革を進めており、カンデリラ、カルナウバ、米ぬか、ひまわりワックスの代替品への需要が高まっている。Licocare RBW Vitaはカルナウバと比較してカーボンフットプリントを80%削減しながら硬度と光沢を再現し、プレミアムブランドがスコープ3目標を達成するのを支援している。蜜蝋は多機能性の魅力を保持しているが、ビーガン製品ラインの普及に伴い代替が進んでおり、蜂蜜生産量の変動がサプライチェーン計画を複雑にしている。2028年10月に施行されるEUのリンスオフ化粧品におけるマイクロプラスチック禁止令は、処方の選択を天然テクスチャライザーへと傾けている。EU規制1223/2009およびREACHのもとでコンプライアンスコストは上昇しているが、これらの規制は認証グレードの高い販売価格を支えている。

北米のエタンクラッカー建設によるポリエチレンワックスのコストカーブ低下

米国のエタン生産量は2024年5月に日量300万バレルの平均を記録し、競争力のあるエチレンおよびポリエチレンワックスチェーンを支えている[2]米国エネルギー情報局、「石油供給月報」、eia.gov。ExxonMobilのベイタウン拡張計画(2028年完成予定)は、グループIII基油とスペシャリティワックスを組み合わせ、統合操業からのマージン向上を図っている。Braschemのサトウキビベースのポリエチレンワックスは再生可能エネルギーの可能性を示しているが、ブラジルでは依然として生産能力に制約がある。米国の低い原料コストはパラフィンとの価格差を縮小し、包装・キャンドル分野でのポリエチレンワックスの普及を促進している。一方、欧州の精製業者はShellのヴェッセリング製油所転換に見られるように、コモディティ燃料から撤退し、高付加価値スペシャリティを追求している。

キャンドルのプレミアム化とウェルネストレンドによる世界的なパラフィン需要の拡大

プレミアムキャンドルは長時間燃焼と優れた香りの拡散のために高融点パラフィンを必要とし、原料コストはkg当たり1.50~2.00米ドルと、kg当たり8~12米ドルの蜜蝋の範囲をはるかに下回っている。ウェルネスのポジショニングにより年間を通じて売上が安定しており、2025年の米国への香り付きキャンドル輸入量は前年比5%増加した。中国は2025年7月に123,800トンのパラフィンを生産し、その大部分は輸出向けキャンドル工場に流れた。小売業者はEUの50 mg/kg制限を遵守するためにサードパーティのPAH試験をますます義務付けており、サプライヤーに水素化処理のアップグレードを促している。オイル結合能力で高く評価されるマイクロクリスタリンワックスも、ブランドがワックスメルトを含む製品ラインを拡大するにつれて人気が高まっている。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合のREACH PAH規制が玩具・化粧品向けパラフィンに対して厳格化 | -0.4% | EU加盟27カ国、英国;EU向け輸出国への間接的影響 | 短期(2年以内) |

| 原油・ガス価格の変動が合成・パラフィンのマージンを圧迫 | -0.3% | 世界全体、特に欧州およびASEANの輸入依存国で深刻 | 短期(2年以内) |

| ビーガン化粧品の処方改革が蜜蝋をオレオケミカルで代替 | -0.2% | 欧州、北米、都市部のアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州連合のREACH PAH規制が玩具・化粧品向けパラフィンに対して厳格化

2026年4月より、REACH改正により粘土標的、玩具、パラフィン含有化粧品における多環芳香族炭化水素の上限が50 mg/kgに設定される。スラックワックスベースのパラフィンは固有のPAH含有量が高いため、水素化処理への投資が必要となり、コストにトン当たり100~200米ドルが加算される。ClariantのPFASフリー添加剤ポートフォリオはこれらの変化と連動しており、プレミアム処方業者の間で有利なポジションを確立している。この規制は、移行試験がサプライヤー監査の一部となっているEU規制1935/2004に基づく食品接触インクにも波及している。REACHに縛られないアジアの輸出業者はコスト面で優位性を保っているが、多国籍企業はコンプライアンスを簡素化するために地域をまたいで規制を統一する傾向が強まっている。

原油・ガス価格の変動が合成・パラフィンのマージンを圧迫

原油価格が燃料油クラックよりも速く上昇するとパラフィンのマージンは低下し、FTワックスはスポットLNGの急騰による圧迫を受ける。Sasolのワックス部門は2025年に3億6,400万南アフリカランドの減損を計上し、天然ガス価格への感応度を示した。スラックワックスの供給量は潤滑油需要に連動しており、自動車走行距離の低下はパラフィン生産者の原料供給を逼迫させる。カタールのPearl GTLのような長期ガス契約を持つFTプレイヤーはボラティリティを緩和しているが、ブレント/LNG比率が不利に変動した場合には依然としてリスクにさらされる。中小の独立系企業はトール加工や固定価格の原料契約でヘッジしているが、これらは好況市場での柔軟性を損なう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パラフィンの優位性が天然ワックスの台頭に直面

パラフィンは2025年の数量の58.12%を占め、中国の200万トンの生産量とkg当たり1.50~2.00米ドルのコスト優位性に支えられている。天然グレードはタイプ別で最も高いCAGR 3.45%で成長しており、欧州ブランドがクリーンラベルのために植物由来ワックスを好む傾向が背景にある。合成FTおよびポリエチレンワックスは、ホットメルト接着剤やコーティングにおける高性能ニッチを担っている。2024年に発表されたSASOLWAX LC100はカーボンフットプリントを35%削減し、プレミアム包装への訴求力を高めている。Clariantの米ぬかLicowareシリーズは天然ワックスにおける低炭素イノベーションを示しており、純粋な鉱物グレードからの着実な移行を裏付けている。

中国のパラフィン輸出シェアはワックス市場の流動性を維持しているが、EUにおけるPAH規制の強化は精製マイクロクリスタリン留分とのブレンドを促進している。パラフィンは優れた香りの拡散によりキャンドル製造において依然として主役であるが、ビーガン製品ラインでは大豆やココナッツのブレンドがシェアを侵食している。マイクロクリスタリン留分はスペシャリティゴムや化粧品に使用され、55~100℃の融点でプレミアム価格を得ている。ブラジルの17,844トンのカルナウバ生産量は、天然ワックスサプライヤーに価格交渉における交渉力を与えている。これらのダイナミクスを総合すると、今後10年間でパラフィンのワックス市場シェアが緩やかながら着実に侵食されることが予見される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:化粧品がキャンドルを上回る成長速度

キャンドル製造が2025年の数量の60.32%を吸収したが、化粧品はPFASフリーおよびビーガン処方改革に牽引され、2031年にかけてCAGR 3.68%で最も速く拡大する見込みである。アジア太平洋のEコマースに支えられた包装は、ワックスリッチなホットメルトシステムの恩恵を受けている。ゴム用途は、オゾンクラッキングに対抗するためにタイヤ配合において約1 phrのパラフィンに依存している。化粧品グレードの蜜蝋、カルナウバ、カンデリラは乳化と光沢を提供し、kg当たり8~12米ドルの価格を正当化している。

ホットメルト需要は狭い分子量分布を持つポリエチレンおよびFT留分を押し上げている。クレヨン、ポリッシュ、電気絶縁材はマイクロクリスタリングレードのニッチだが安定した用途を代表している。ClariantのCeridust 1310は米ぬかワックスを印刷インクに取り込み、用途横断的なイノベーションを際立たせている。年間を通じて販売されるウェルネスインスパイアのキャンドルは高融点パラフィンを引き付け、固体ワックスの優位性を維持している。しかし化粧品の優れた成長軌道は、美容用途に関連するワックス市場規模が増分的な価値を獲得することを示唆している。

グレード別:工業用ワックスがリード、化粧品グレードが加速

工業グレードは2025年の数量の65.24%を占め、接着剤、ゴム、繊維コーティングに使用されている。しかし化粧品・医薬品グレードは、FDA 21 CFR 172.886およびEU E 903のもとでPAHおよびUV吸収の規制閾値が厳格化されるにつれ、2031年にかけてCAGR 3.39%で成長する見込みである。食品グレードのコンプライアンスもFDA 172.888に基づく分子量チェックを要求し、品質管理コストを増加させている。

カルナウバと米ぬかワックスはGRAS認定でプレミアム価格を得ており、カルナウバはブラジルFOBでkg当たり約10米ドルで取引されている。水素化処理のアップグレードはパラフィンの生産コストを引き上げ、価格差を縮小して顧客を純度の高いグレードへと誘導している。ClariantのPFASフリーポートフォリオは、2028年のマイクロプラスチック禁止令に先立ってリスクを軽減する処方業者を支援している。その結果、高グレード素材のワックス市場規模はバルク数量を上回り、数量よりも価値を重視するダイナミクスを増幅させる見込みである。

形態別:固体ワックスが優位、エマルジョンが包装分野で台頭

固体ワックスは2025年の供給量の70.26%を占め、キャンドル、化粧品、ゴム加工の規範に支えられている。しかしエマルジョンと液体は、包装ラインが使用準備済みの低VOCシステムを好むため、CAGR 3.31%で成長する見込みである。Sasolが2025年2月に展開したLC Sprayシリーズは、微粉化コーティング用途のカーボンフットプリントを32%削減し、水性分散液への移行を支えている。

粉末ワックスは粉体塗料においてマット効果を提供し、液体酸化ポリエチレンは融合トルクを低減することでPVC加工を助ける。アジア太平洋のコンバーターはエネルギー使用量を最小化するために段ボール箱生産にエマルジョンを好み、スペシャリティ分散液への需要を強化している。全体として、液体・エマルジョンへの勢いは固体ワックスの市場シェアを徐々に低下させるが、総合的なマージンを押し上げる見込みである。

地域分析

アジア太平洋は2025年の世界数量の45.54%を支配し、中国の200万トンの生産量と旺盛なEコマース包装に牽引されて、2031年にかけて地域最速のCAGR 3.27%で拡大すると予測されている。CNPCのワックスユニットの稼働率は平均90%に達し、供給の信頼性を裏付けている。インドの国内キャンドル・化粧品クラスターは輸入代替を始めているが、依然として中国および中東からのスラックワックス貨物に依存している。

北米はシェールガス主導のコスト優位性から恩恵を受けており、ヘンリーハブ水準のエタンがポリエチレンワックスの競争力を維持している。プレミアムキャンドルの販売とプライベートラベル包装が需要を支え、メキシコは米国の自動車・Eコマースチャネルに供給する低コストコンバーターとして位置づけられている。エタンクラッカーの継続的な拡張は、同地域のワックス市場が構造的な原料コスト優位性を享受することを示唆している。

欧州は逆風に直面している。REACH PAH規制はサプライヤーに水素化処理への投資を迫り、損益分岐点をトン当たり150米ドル引き上げている。ドイツとフランスのクリーンラベルイニシアチブは天然ワックスの採用を促進しているが、Shellのヴェッセリングのピボットのような製油所撤退が地域供給を逼迫させている。南米はブラジルの17,844トンのカルナウバ収穫に輸出収益を大きく依存しており、Petrobrasは日量185万1,000バレルの精製システムから副産物パラフィンを回収している。中東・アフリカは豊富な原油にもかかわらず純輸入地域にとどまっており、サウジアラビアは2023年に2,077トンのワックスを輸入し、原料の入手可能性とスペシャリティ加工能力のミスマッチを浮き彫りにしている。

競合環境

ワックス市場は適度に集約されており、主要プレイヤーは原料の内製化によりコストリーダーシップを維持している。SasolとClariantは低炭素イノベーションを牽引しており、SASOLWAX LC100はカーボンフットプリントを35%削減してプレミアム包装をターゲットとし、ClariantのPFASフリーレンジは化粧品・食品接触ポリマーに対応している。AWAXグループによる2025年1月のSasol Wax GmbH買収は、欧州における統合の進展とポートフォリオ拡充への意欲を示している。電池セパレーター用ワックスは樹枝状結晶の形成を防ぐ超高純度パラフィンを必要とする有望なフロンティアを構成している。フラウンホーファーIKTSはバイオガスとCO₂からFTワックスをパイロット生産しており、将来のグリーン供給を示唆している。パームカーネルおよびひまわり原料を活用するオレオケミカルの挑戦者は、ビーガン化粧品を取り込み、蜜蝋の既存プレイヤーを脅かしている。Braschemのサトウキビポリエチレンワックスは再生可能エネルギーが性能基準を満たせることを証明しているが、規模拡大が依然として課題である。垂直統合、製品スチュワードシップ、ライフサイクル開示がワックス市場における決定的な差別化要因として台頭している。

ワックス産業のリーダー企業

Exxon Mobil Corporation

China Petrochemical Corporation

Shell plc

Sasol Ltd.

H&R GROUP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Clariantが、フレキシブル包装インクの耐擦性を向上させる米ぬかワックスブレンドのCeridust 1310を発売した。

- 2025年2月:Sasolが、欧州および北米のコーティング・インク向けに製品カーボンフットプリントを32%削減した微粉化FTワックスのSASOLWAX LC Spray 30 GおよびSASOLWAX LC Spray 30 G-EFを発売した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルワックス市場を、キャンドル、包装、化粧品、ゴム配合、および工業用コーティングに供給されるパラフィン、マイクロクリスタリン、合成フィッシャー・トロプシュ、および植物由来固形ワックスの年間生産量および貿易量として定義する。市場規模は主にメートルトン単位で算出しており、これは製油所および専門プラントが生産量を報告する方法と整合している。

特殊な下流ブレンドは除外しており、したがって、添加剤をすでに含む相変化材料および脱毛ストリップは対象外としている。

セグメンテーション概要

- タイプ別

- パラフィン・鉱物ワックス

- 合成ワックス

- 天然ワックス

- 用途別

- キャンドル製造

- 包装

- 化粧品

- 接着剤

- ゴム

- その他の用途

- グレード別

- 食品グレード

- 工業グレード

- 化粧品・医薬品グレード

- 形態別

- 固体

- 粉末

- エマルジョン・液体

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジアおよびヨーロッパのキャンドルメーカー、グローバル包装コンバーター、製油所オフテイクマネージャー、および化粧品ワックス調合業者と協議を行った。これらの協議により、二次データでは示唆にとどまっていた稼働率、地域別平均販売価格、および代替トレンドを検証することができた。

デスクリサーチ

Mordorのアナリストは、国連Comtrade(HS 271290、340490)、エネルギー情報局の製油所収率ファイル、Eurostat PRODCOMワックステーブル、国際エネルギー機関の燃料代替見通し、および欧州キャンドルメーカー連盟の出荷記録から一次データセットを収集した。これらに企業の10-K、投資家向けプレゼンテーション、およびQuestelの特許件数を加えて技術動向を追跡し、Dow Jones FactivaのニュースおよびD&B Hooversの財務情報により設備増強を把握した。引用した情報源は例示であり、文脈の確認および裏付けのために多数の公開記録を参照している。

市場規模算出と予測

2025年のベースラインを確定するために、トップダウンの生産量+貿易量再構築アプローチを採用する。次に、サンプリングしたサプライヤーの集計値およびASP×数量の近似値と出力を比較し、合計値を精緻化する。製油所スループット、フィッシャー・トロプシュ設備能力、キャンドル輸出トン数、一人当たりパーソナルケア支出、合成ワックスとパラフィンの価格スプレッド、およびREACH規制に起因するバイオワックスの普及などの変数を多変量ARIMAモデルに投入し、2030年までの需要を予測する。ボトムアップのギャップは、承認前にチャネルチェックによる数量プロキシで補完する。

データ検証と更新サイクル

チームは分散閾値を実行し、異常値にフラグを立て、ギャップが拡大した場合は情報源に再確認を行う。レポートは毎年更新され、原料価格の急変や主要設備の閉鎖に際しては中間更新を実施することで、クライアントが最新の見解を受け取れるようにしている。

Mordorのワックスマーケットトンネージベースラインがなぜ信頼できるか

公表されている推計値は、企業がスコープ、指標、および更新頻度を異なる形で選択するため、しばしば乖離することを認識している。

主なギャップ要因としては、付随的な派生品の混在、世界合計に対する単一地域ASPの使用、および主に原油価格のヒューリスティクスに依存した予測が挙げられる。Mordorは、ライブ貿易フローと最新のインタビューから毎年トン数を再計算し、追跡可能かつ指標に整合したベースラインをユーザーに提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 468万トン(2025年) | Mordor Intelligence | |

| 108億4,000万米ドル(2024年) | グローバルコンサルタンシーA | 鉱物系、合成系、天然ワックスの価値を混在させており、数量は不明;2023年の固定ASPをグローバルに適用 |

| 114億米ドル(2025年) | グローバルコンサルタンシーB | 工業グレードのみに焦点を当て、天然ワックスを除外;広範なマージン仮定が一次価格チェックに代替 |

| 147億米ドル(2024年) | 業界団体C | 複数の派生品および特殊ブレンドを集計;パラフィンと特殊グレードの分割が不明確 |

この比較は、スコープ、測定単位、および検証手順が異なる場合に合計値が乖離することを示している。Mordorの厳格な変数選択、年次再較正、および明確な監査証跡は、意思決定者が信頼できるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

2026年のワックス市場の規模はどのくらいか?

ワックス市場規模は2026年に472万トンと推定され、2031年には540万トンと予測されている。

2031年にかけて最も速く成長する地域はどこか?

アジア太平洋が予測CAGR 3.27%でトップとなり、中国の大規模なパラフィン生産量とEコマース包装需要に支えられている。

最も速い成長を示すセグメントはどれか?

化粧品向けワックス用途がCAGR 3.68%で拡大し、キャンドルや包装を上回っている。

EU規制はパラフィンサプライヤーにどのような影響を与えているか?

2026年4月に施行されるPAH 50 mg/kgのREACH規制により、精製業者は水素化処理への投資または天然・合成代替品へのシフトを迫られている。

バイオベースのオレオゲルが重要な理由は何か?

天然ワックスで構造化されたオレオゲルは食品中のトランス脂肪・飽和脂肪含有量を低減し、栄養ガイドラインおよびクリーンラベルトレンドに合致している。

低炭素ワックスイノベーションをリードする企業はどこか?

SASOLWAX LC100ラインを持つSasolと、Licocare RBW VitaおよびPFASフリー添加剤を持つClariantが、炭素削減ワックスソリューションの最前線に立っている。

最終更新日: