ポリエチレンワックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

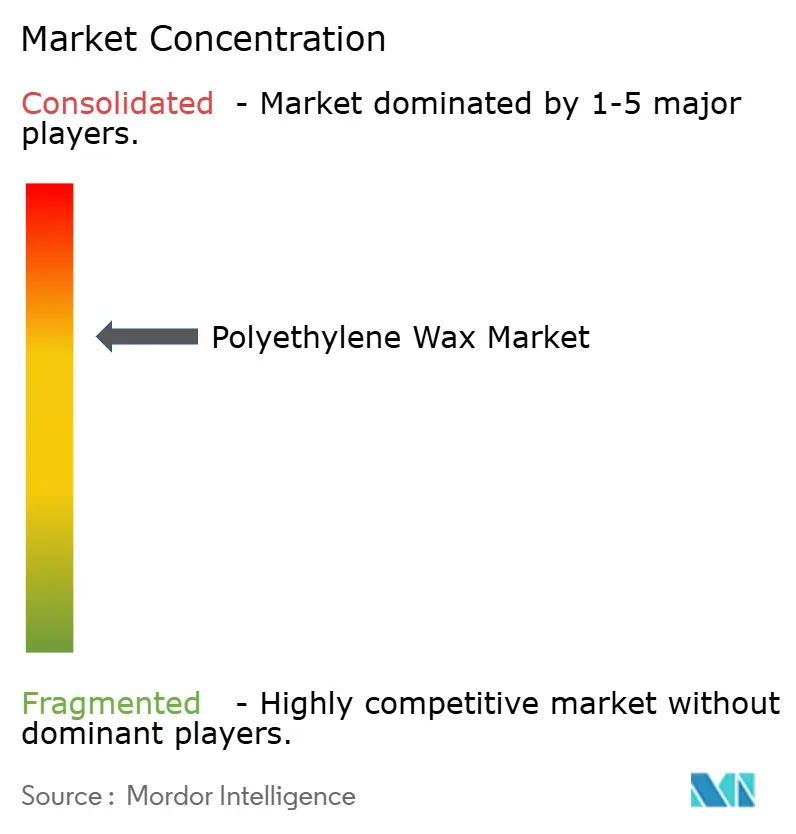

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンワックス市場分析

ポリエチレンワックス市場規模は2026年に20億2,000万米ドルと推定され、2025年の19億4,000万米ドルから成長し、2031年には24億7,000万米ドルに達する見通しで、2026年から2031年にかけて4.08%のCAGRで成長します。この成長は、PVC加工プラントからの持続的な需要、ホットメルト接着剤生産能力の急速な拡大、およびアジア太平洋の製造拠点における印刷インキおよびコーティングラインの着実な拡張によって支えられています。インドの石油化学への投資増加、タイにおける新たなバイオエチレンプロジェクト、および中国のPVCコンパウンドにおける継続的な能力増強が地域消費を強化しており、エチレンおよびナフサの価格変動がマージンを圧迫する中でも成長が続いています。今後5年間で、生産者は欧州のマイクロプラスチック規制の強化に対応するため酸化グレードおよびその他の高付加価値グレードを優先しつつ、マルチフィードストック調達戦略を通じて原材料リスクをヘッジすることが期待されます。競争の勢いは、段階的な製品差別化が純粋な数量拡大を上回るようになった市場において、性能・持続可能性・供給継続性を保証できる企業へとシフトしています。

レポートの主要ポイント

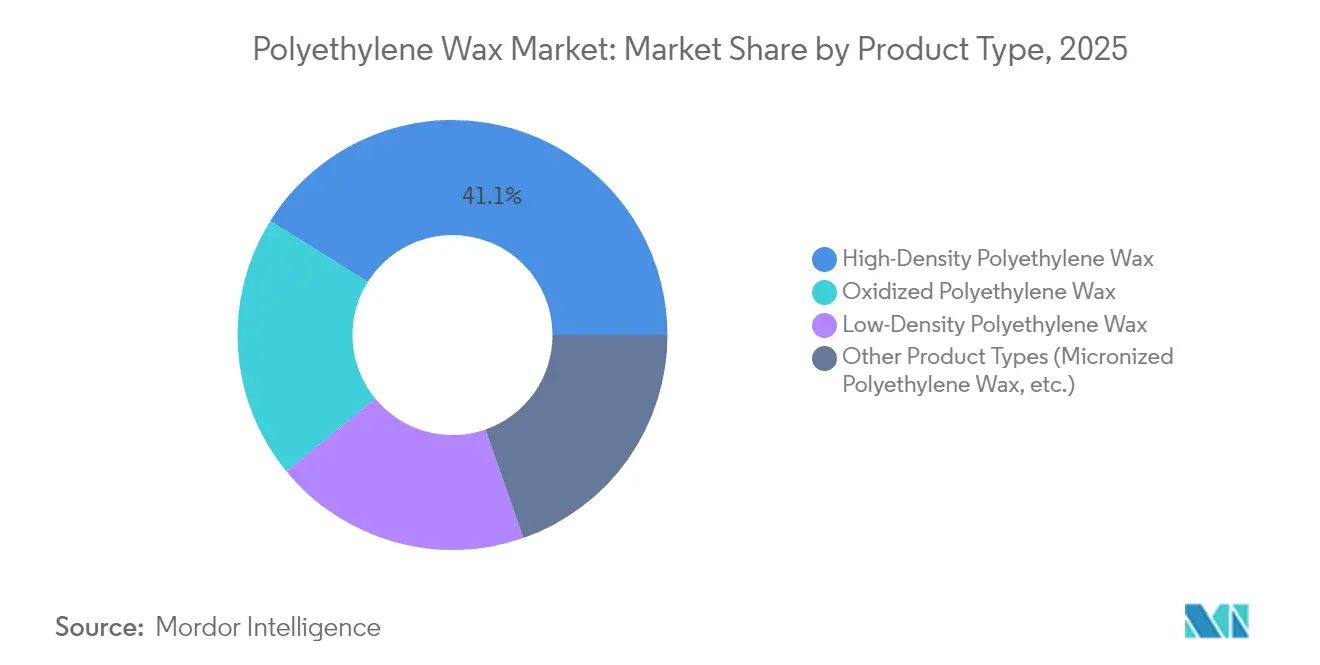

- 製品タイプ別では、高密度グレードが2025年のポリエチレンワックス市場シェアの41.10%を占めてリードしており、一方で酸化グレードは2031年までに最速の4.70%のCAGRを記録する見込みです。

- プロセス別では、重合ルートが2025年のポリエチレンワックス市場規模の56.90%を占め、変性プロセスは2031年にかけて4.86%のCAGRで拡大すると予測されています。

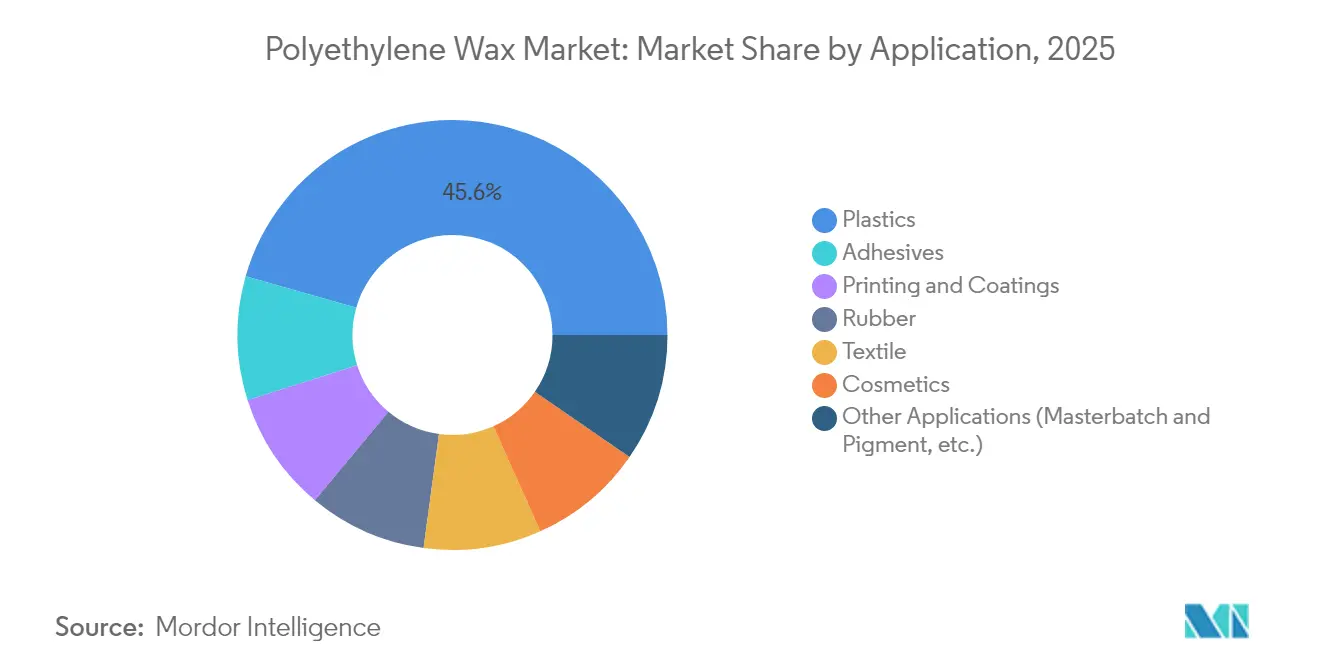

- 用途別では、プラスチック加工が2025年のポリエチレンワックス市場規模の45.60%のシェアを占め、接着剤用途は予測期間中に4.95%のCAGRで拡大しています。

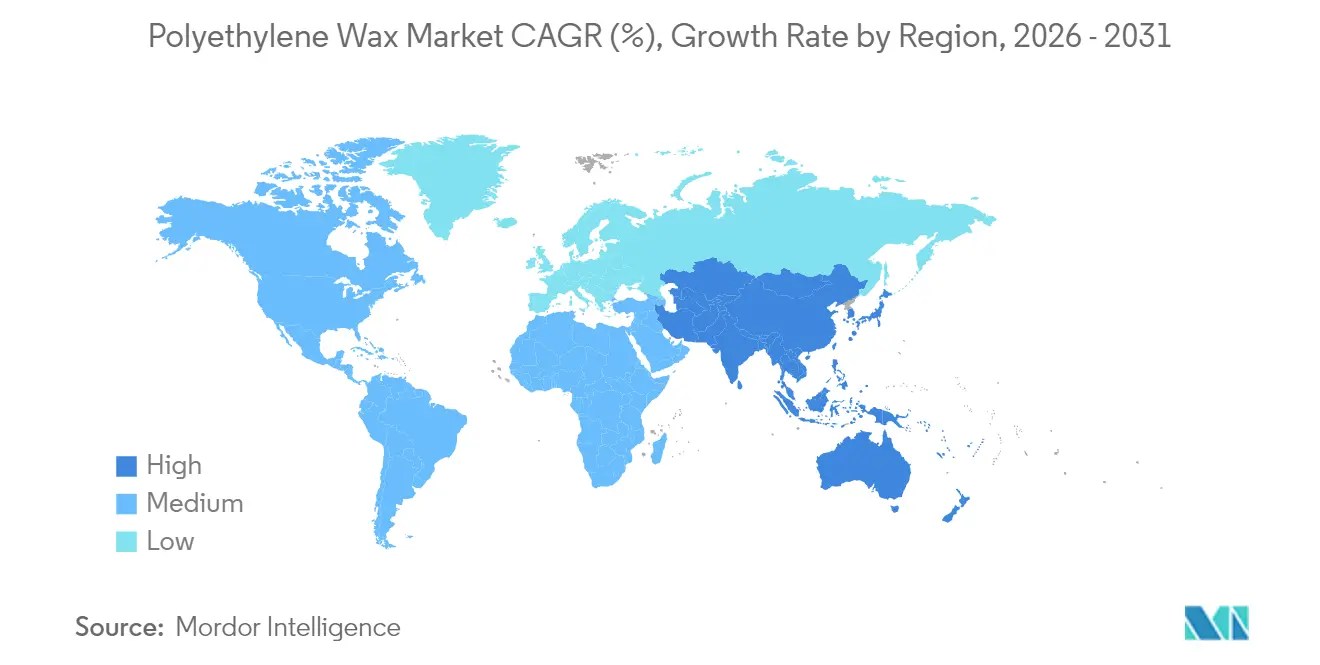

- 地域別では、アジア太平洋が2025年のポリエチレンワックス市場シェアの51.70%を占め、2031年にかけて4.88%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリエチレンワックス市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるPVC加工量の増加 | +1.20% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ホットメルト接着剤の需要急増 | +0.80% | 北米・欧州に集中したグローバル | 短期(2年以内) |

| 印刷インキ・コーティングセクターの拡大 | +0.60% | アジア太平洋の製造業主導のグローバル | 中期(2〜4年) |

| 工業用ゴムコンパウンドの成長 | +0.40% | アジア太平洋・北米の自動車主導のグローバル | 長期(4年以上) |

| 付加製造フィラメントの潤滑ニーズ | +0.30% | 北米・欧州の早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるPVC加工量の増加

中国、インド、ベトナムにおける堅調なインフラプログラムが引き続きPVCスループットを支え、主要な加工助剤としてのポリエチレンワックスの需要を押し上げています。中国の新規PVCユニットは、政府支援の公共事業支出により、ポリエチレン全体の供給過剰にもかかわらず高い稼働率を維持しています。2024年1月に施行されたインドのバージンポリエチレンに関する必須品質規範は、材料の一貫性基準を引き上げ、間接的に高純度ワックスの採用拡大を促しています。タイのBraskem-SCGベンチャーはバイオエチレンの統合を加速させており、地域のコンバーターを石油価格の変動から守るより安定したフィードストック基盤を確保しています。ベトナムのロンソン複合施設における7億米ドルのエタンアップグレードは、地域のサプライチェーンに回復力を加えています。これらの動向はフィードストックの選択肢を広げる一方で、ポリエチレンワックス市場に波及しうる地政学的・物流リスクへのエクスポージャーを高めています。

ホットメルト接着剤の需要急増

急速なeコマースの成長と衛生用品フォーマットの進化がホットメルト接着剤の数量を押し上げ、配合者が粘度と耐熱性パラメーターを微調整する中でポリエチレンワックスの消費が強まっています。ポリエチレンワックスは、PFAS不使用の化学品に移行する包装ラインにおいて、セット時間・接着強度・熱安定性のバランスを取るのに役立ちます。ClariantのPFAS不使用AddWorks PPAは、持続可能性目標が添加剤の選択を左右することを示しており、SasolのLC100はデカーボナイゼーションと性能が共存できることを示しています。接着剤配合者はフィードストックの値上がり分を一部下流に転嫁できますが、エチレン価格の長期的な急騰はマージンを圧迫し、高効率なワックスグレードへの注力を強いる可能性があります。ブランドオーナーがリサイクル可能なモノマテリアル包装を採用するにつれ、極性基材への接着性を高める酸化ワックスへの需要が高まる可能性があります。

印刷インキ・コーティングセクターの拡大

デジタル印刷および工業用コーティングの成長には、より速い硬化条件下で耐傷性・滑り性・分散性を発揮できるワックスが必要です。BASFのLuwaxシリーズは顔料リッチなマスターバッチの高せん断分散ニーズを満たし、Clariantの米ぬかワックスプラットフォームはモンタン代替品と比較してライフサイクル排出量を最大80%削減します。微粉砕バイオワックスパウダーは、バイオベースのエポキシトップコートにおいてPTFEを上回る性能を発揮し、非フッ素化ソリューションへの移行を強化しています。アジアの家電工場における低揮発性有機化合物コーティングへの需要が、滑り促進剤を必要とする水性システムへの移行を通じてポリエチレンワックス市場をさらに拡大させています。それでも、欧州のエコラベル基準の加速的な強化により、サプライヤーはすべての添加剤を使用後のマイクロプラスチック基準に照らして検証することが求められています。

工業用ゴムコンパウンドの成長

自動車の回復と電動車両タイヤ設計が、高性能ゴムブレンドにおける内部潤滑剤および離型剤として機能するワックスへの需要を押し上げています。グラフェン強化複合材料は、均一なフィラー分散と最適な硬化プロファイルを確保するために、カスタマイズされたワックス化学品を必要とします。酸化スズ(II)架橋CR/SBRシステムも同様に、難燃性を損なうことなく離型を容易にする制御された低分子量ワックスの恩恵を受けます。転がり抵抗を抑制するOEMの圧力により、コンパウンダーは熱蓄積を抑えながら流動性を向上させる添加剤パッケージを採用するようになり、ワックスの機能性が基本的な加工助剤を超えて高まっています。アジア太平洋のタイヤ拡張が欧州の生産鈍化を補っていますが、世界の乗用車生産の落ち込みはこのセグメントの成長を抑制する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エチレンおよびナフサ価格の変動 | -0.70% | 輸入フィードストックに依存する地域で顕著なグローバル | 短期(2年以内) |

| パラフィンおよびフィッシャー・トロプシュワックス(FT)との価格競争 | -0.50% | コスト敏感な最終用途のグローバル | 中期(2〜4年) |

| 化粧品におけるマイクロプラスチック規制の強化 | -0.30% | 欧州が主、北米・アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エチレンおよびナフサ価格の変動

エチレンおよびナフサの価格変動は、特に液体クラッカーに依存する施設において、生産者のマージンを引き続き圧迫しています。アジアのオレフィン供給過剰チェーンはエチレン価格を数年来の低水準に押し下げ、統合的な収益性を侵食しています。一方、北米のポリマーグレードプロピレン価格は供給逼迫を背景に上昇傾向にあり、精製所ストリームから派生する変性剤にさらなる変動性をもたらしています。電気加熱式スチームクラッカーやCCSレトロフィットによるエチレンのデカーボナイゼーションは、キャッシュコストをほぼ1トン当たり2,900英ポンドまで引き上げる可能性があり、大手企業のみが吸収できるハードルとなっています[1]英国王立化学会、「エチレン製造のデカーボナイゼーションアプローチ」、rsc.org。ヘッジプログラムを持たない小規模ワックス生産者は、ナフサが急騰するたびにマージン侵食のリスクにさらされ、バイオベースまたはリサイクルカーボンフィードストックの探索を促しています。酸化グレードへの在庫計画の効率化と多様化は打撃を和らげることができますが、原材料エクスポージャーを完全に排除することはできません。

パラフィンおよびフィッシャー・トロプシュワックスとの価格競争

価格敏感なPVCおよびテキスタイルセグメントのエンドユーザーは、機能的代替品としてパラフィンおよびフィッシャー・トロプシュワックスの評価を続けており、ポリエチレンワックスのプレミアムに下方圧力をかけています。中国のFT生産能力は2023年以降着実に拡大し、東南アジアおよび南米への競争力ある提案を増やしています[2]STLE、「市場トレンド」、stle.org。石油由来パラフィンは、低融点硬度で十分な用途において、精製所ワックスプールへの最近の圧力にもかかわらず依然として魅力的です。特殊ポリエチレンワックスの生産者は、優れた熱安定性・低粘度・規制適合性を訴求することで対応していますが、タイトな運転資本サイクルに直面するコンバーターの価格ショックにも対処しなければなりません。中期的には、合成ワックス生産者が製品ポジショニングを洗練させるにつれて価格差は縮小すると予想されますが、原油価格の長期的な低迷は再びパラフィン競合品に有利なコスト方程式をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高密度の優位性が酸化イノベーションに直面

高密度グレードは2025年のポリエチレンワックス市場シェアの41.10%を維持し、PVC融合および工業用コーティングラインに不可欠な機械的強度と高温耐久性が十分に実証されていることから恩恵を受けています。このセグメントの圧倒的な数量は、一貫した溶融点制御を重視するアジア太平洋のコンバーター全体で倍数を固定し続けています。酸化ワックスは依然として小さなベースですが、配合者がEUから発せられるPFAS不使用指令を満たしながら接着性・印刷適性・顔料濡れ性を向上させるグレードに移行するにつれ、4.70%のCAGRを記録しています。

酸化製品内のイノベーションは、プロセッサーが表面仕上げを損なうことなくリサイクルPVC配合量を増やせるバランスの取れた酸価範囲に焦点を当てています。ClariantのLicolub PED 1316はまさにこのニーズを対象としており、サプライヤーが製品属性を循環経済の要請と同期させている方法を示しています。一方、微粉砕ポリエチレンワックスは、非常に低い添加量でアンチブロッキングおよびマット効果を発揮できることから、化粧品およびパウダーコーティングにおいてニッチなポジションを確立しています。マイクロプラスチックに関する規制上の精査が化粧品での採用を抑制する可能性がありますが、サプライヤーはバイオベースの主張とより高いバイオカーボン含有量を中心にこれらのグレードを再ポジショニングしています。その結果、ポリエチレンワックス市場内の収益性軌道は、バルク数量ではなく製品差別化によって決まることになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:重合のリーダーシップが変性の成長に挑戦される

重合ルートは2025年のポリエチレンワックス市場規模の56.90%を提供し、成熟した反応器、有利なエタンフィードおよび堅固な規模の経済に依存してコストカーブを低く保っています。このルートはまた、Braskemがブラジルおよびタイでスケールアップしているバイオベース能力を支え、ブランドオーナーのデカーボナイゼーション計画に共鳴する低炭素オプションを強化しています。変性プロセス(過酸化物グラフト、制御酸化、熱分解を含む)は、顧客が極性ポリマーとの相溶性を向上させるより厳密な分子量ウィンドウと極性官能基を要求するにつれ、4.86%のCAGRで拡大しています。

三井化学のHi-Waxシリーズは、段階的な官能化がどのように価値を提供するかを示しており、特殊な溶融粘度プロファイルのための酸価グレードおよびフィッシャー・トロプシュ型グレードを提供しています。並行して、溶液状態の過酸化物技術は、架橋して熱硬化性樹脂になることなく接着性を広げる半テレケリック構造への経路を開いています。熱分解バスケットは依然として控えめなシェアにとどまっていますが、ケーブルフィラーコンパウンドなどの高炭素強度・低分子量ニッチに対応しています。設備投資の配分は、ラインの柔軟性を高める段階的なアップグレードにますます傾いており、生産者が近期の受注パターンに応じて高密度と酸化出力の間で切り替えられるようにしています。

用途別:プラスチックの優位性が接着剤の勢いに譲歩

プラスチック加工は2025年のポリエチレンワックス市場規模の45.60%を吸収し、溶融粘度を下げてスループットを向上させるためにワックスに依存するPVC押出、マスターバッチ分散、ポリオレフィンコンパウンドラインに支えられています。それでも、接着剤セグメントは包装、eコマースフルフィルメント、衛生用使い捨て品からの堅調なホットメルト需要を背景に4.95%のCAGRで加速しています。このシフトは、プロセッサーがポリマー価格サイクルへのエクスポージャーが少ない高マージンの出口を求める中で、最終用途の多様化への傾向を浮き彫りにしています。

ホットメルト配合向けに調整されたワックスグレードは、セット速度を微調整するために一貫した硬度と狭い分子量分布を提供する必要があり、これは酸化グレードおよび低密度グレードが提供できる特性です。印刷・コーティングでは、デジタルプレスの採用が流動性を犠牲にすることなく耐摩耗性を必要とする配合を促進し、ワックスの浸透をさらに強固にしています。ゴムコンパウンドの使用は自動車の回復とともに増加していますが、車両生産の落ち込みは需要を損なう可能性があります。化粧品は不確定要素のままです:欧州のマイクロプラスチック規制は従来のポリエチレンワックスに課題をもたらしますが、同時に新しい閾値に準拠するバイオベースまたは官能化製品のホワイトスペースを生み出しています。テキスタイル繊維潤滑剤は、アジアのフィラメント生産者が付加価値の高い糸の生産を維持する中で、消費の細いが安定したシェアを維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のポリエチレンワックス市場シェアの51.70%を占め、持続的なインフラ支出、石油化学フットプリントの拡大、競争力のある生産コストに牽引されて2031年にかけて4.88%のCAGRを追跡しています。中国のPVC導管および窓枠プラントは、ポリエチレン全体の供給過剰が価格実現を損なう中でも大量消費を続けており、ベトナムおよびタイのバイオエチレンアップグレードは地域のフィードストック自律性を高めています。インドは新たな石油化学コンプレックスに870億米ドルを確保しており、国内のパイプおよび包装の成長と連動して下流のワックス需要が旺盛に維持されることを確実にしています。日本と韓国はコーティングおよびバッテリー部品の高付加価値需要を提供し、数量と価値の両面でアジア太平洋のリーダーシップを強化しています。

北米は、競争力のある重合ワックス生産を支えるシェールガスエタンの低コストに支えられ、成熟しているが回復力のあるプロファイルを示しています。FormosaおよびShintechでの計画されたPVC拡張は国内ワックスの引き取りを増やす可能性がありますが、プロピレン価格の変動が収益性を抑制する可能性があります。カナダの循環経済ポリマーへの注力とメキシコの成長する包装フィルムクラスターが地域の全体像を完成させ、アジアと比較して安定しているが遅い成長を維持しています。 欧州は二重軌道の未来に直面しています:厳格なマイクロプラスチック法制とグリーンディールアジェンダの加速が、コンプライアンスコストを引き上げながらバイオベースワックスへの再配合を強いています。HoneywellのベルギーにおけるVioneoとの15億ユーロの化石燃料不使用プラスチックコンプレックスに関するパートナーシップは、低炭素フィードストックへのピボットを強調しており、従来のワックス輸入に潜在的な障壁をもたらしています。ドイツ、英国、フランスは特殊ワックスグレードに依存する高性能コーティングおよびエンジニアリングコンパウンドの強力な採用者であり続けています。BraskemのブラジルでのBraskem拡張に牽引される南米と、サウジアラビアの下流野心を活用する中東・アフリカは新興需要ポケットを代表していますが、物流上の課題と通貨変動により、これらの地域は中期的に中一桁台の成長率にとどまる可能性が高いです。

競合状況

ポリエチレンワックス市場は適度に集約されています。BASFはグローバルな添加剤ネットワークを活用してワックスを幅広いマスターバッチソリューションに組み込み、顧客ロックインを強化しています。Clariantは、Licocare RBW Vitaシリーズなどのバイオベース添加剤の発売を通じて差別化を続け、機能性を犠牲にすることなく再生可能炭素含有量を導入しています。Braskemは再生可能ワックスにおけるファーストムーバーの優位性を維持しており、グリーンエチレン能力を26万トン/年にスケールアップし、2025年に世界初のサトウキビベースのポリエチレンワックスをリリースしました。

2024年〜2025年の戦略的動向は、数量拡大から持続可能性と特殊品へのフォーカスへのピボットを浮き彫りにしています。Honeywellの先端材料事業のスピンオフ(Solstice Advanced Materialsとしてリブランド)は、新会社が25%のEBITDAマージンで37億〜39億米ドルの収益ブラケット内の高マージンエンジニアリングワックスをターゲットにするポジションを確立しています。三井化学は変性反応器をアップグレードして酸価Hi-Waxグレードの生産量を増やし、極性ポリマーカップリング剤の成長を取り込むことを目指しています。新興アジア生産者は、テキスタイルおよびPVCのコスト敏感な市場を対象とした合成パラフィンとポリエチレンワックスカットの間で柔軟に対応できるフィッシャー・トロプシュルートを支持しています。特許出願は過酸化物官能化とバイオカーボングラフトに関する活発な活動を示しており、将来の競争はグリーンフィールド能力競争ではなく分子レベルのエンジニアリングに存在することを示唆しています。

サプライチェーンの俊敏性が中核的な競争パラメーターになりつつあります。生産者はエチレンおよびナフサのショックを緩和するために鉄道およびISOコンテナ物流を強化しながら、下流のブランドオーナーを満足させるためにスコープ3の炭素透明性を実施しています。複数地域の生産グリッドを持つ企業は、地域のフィードストック混乱を相殺するために数量を転換できますが、これは小規模企業が欠くことが多い能力です。その結果、競争上のポジショニングは、ポリエチレンワックス市場内で厳格な顧客性能仕様を満たしながら原材料の変動に耐えられる統合された持続可能性対応ポートフォリオへとシフトしています。

ポリエチレンワックス産業リーダー

BASF SE

Clariant

DEUREX

Honeywell International Inc.

MITSUI CHEMICALS,INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Gulbrandsenはインドのダヘジにおけるポリエチレンワックス製造能力の拡大と新たな機能性ポリマープラントの設立計画を発表しました。2026年半ばまでに稼働予定のこの拡張は、特殊ポリマーおよびワックスの生産を強化し、製品ポートフォリオを拡大するよう設計されています。

- 2024年5月:ClariantはNPE 2024において、酸化高密度ポリエチレンワックスであるLicolub PED 1316を発表しました。この革新的なソリューションの発売は、持続可能性と運用効率への高まる需要を満たすことで、ポリエチレンワックス市場に大きな影響を与えると見込まれています。

世界のポリエチレンワックス市場レポートの範囲

ポリエチレンワックス市場レポートには以下が含まれます:

| 高密度ポリエチレンワックス |

| 低密度ポリエチレンワックス |

| 酸化ポリエチレンワックス |

| その他の製品タイプ(微粉砕ポリエチレンワックス等) |

| 重合 |

| 変性 |

| 熱分解 |

| プラスチック |

| 接着剤 |

| 印刷・コーティング |

| ゴム |

| 化粧品 |

| テキスタイル |

| その他の用途(マスターバッチ・顔料等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 高密度ポリエチレンワックス | |

| 低密度ポリエチレンワックス | ||

| 酸化ポリエチレンワックス | ||

| その他の製品タイプ(微粉砕ポリエチレンワックス等) | ||

| プロセス別 | 重合 | |

| 変性 | ||

| 熱分解 | ||

| 用途別 | プラスチック | |

| 接着剤 | ||

| 印刷・コーティング | ||

| ゴム | ||

| 化粧品 | ||

| テキスタイル | ||

| その他の用途(マスターバッチ・顔料等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリエチレンワックスの現在の市場規模は?

ポリエチレンワックスの市場規模は2026年に20億2,000万米ドルであり、2031年までに24億7,000万米ドルに達すると予測されています。

どの地域がポリエチレンワックス市場をリードしていますか?

アジア太平洋が世界需要の51.70%を占め、2031年にかけて4.88%のCAGRで最も急成長している地域でもあります。

最も急成長している製品セグメントはどれですか?

酸化ポリエチレンワックスは最も急速に拡大している製品セグメントであり、接着性向上およびPFAS不使用ソリューションへの需要増加を背景に4.70%のCAGRを記録しています。

ホットメルト接着剤がポリエチレンワックス市場にとって重要な理由は何ですか?

ホットメルト接着剤は粘度制御とセット時間の最適化のためにポリエチレンワックスを必要とし、特に持続可能な包装における急速な成長がこの用途セグメントで4.95%のCAGRでワックス消費を促進しています。

フィードストック価格の変動は市場にどのような影響を与えていますか?

エチレンおよびナフサ価格の変動は生産者のマージンを圧迫しており、サプライチェーンの多様化とバイオベースフィードストックの統合が重要な戦略的優先事項となっています。

将来の需要に影響を与える持続可能性トレンドは何ですか?

欧州のマイクロプラスチック規制とブランドオーナーのデカーボナイゼーション目標が、生産者を性能と環境基準の両方を満たすバイオベース・酸化・高機能ワックスグレードへと推進しています。

最終更新日: