WANオプティマイゼーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

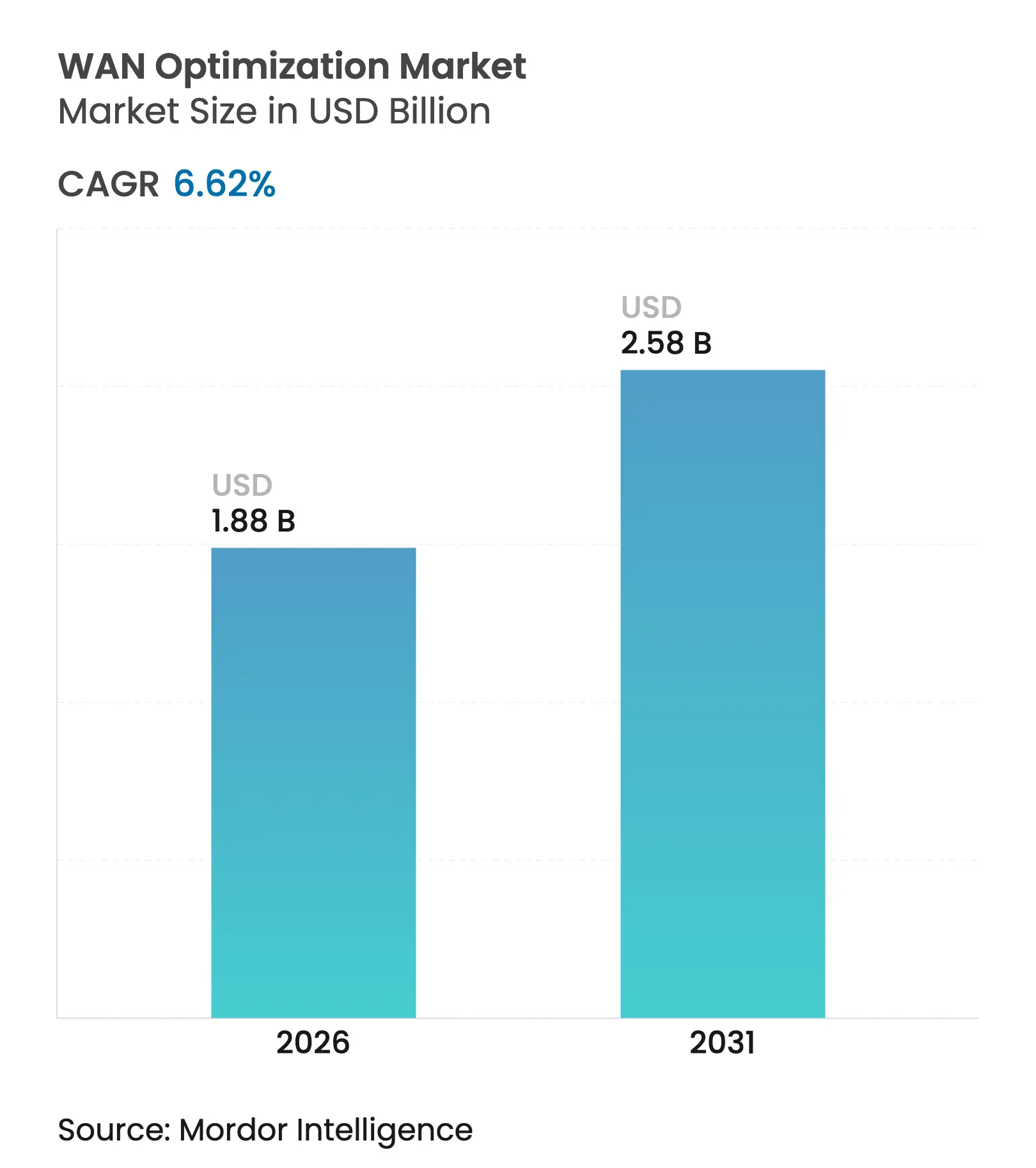

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWANオプティマイゼーション市場分析

WANオプティマイゼーション市場規模は2025年に17億6,000万米ドルと評価され、2026年の18億8,000万米ドルから2031年には25億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.62%です。

ジェネレーティブAIワークロードの継続的な普及が企業のトラフィックパターンを再形成しており、レガシーアーキテクチャでは対応できないアップロード負荷の高い遅延敏感なフローを生み出しています。2025年初頭の半導体サプライチェーンの正常化はハードウェアの新規展開を後押しする一方、地政学的緊張の長期化は依然としてコンポーネント価格に影響を与えています。企業は確定的なパフォーマンスのために専用アプライアンスを好む傾向がありますが、複雑なチューニング作業をアウトソースする組織が増えるにつれ、サービスベースのオプティマイゼーションが最も速く成長しています。SD-WANおよびSASEプラットフォームとの統合は、特にエッジ、クラウド、衛星ドメインにまたがるワークロードにおいて、市場が統合ネットワーキング・セキュリティフレームワークへとシフトしていることを示しています。

主要レポートのポイント

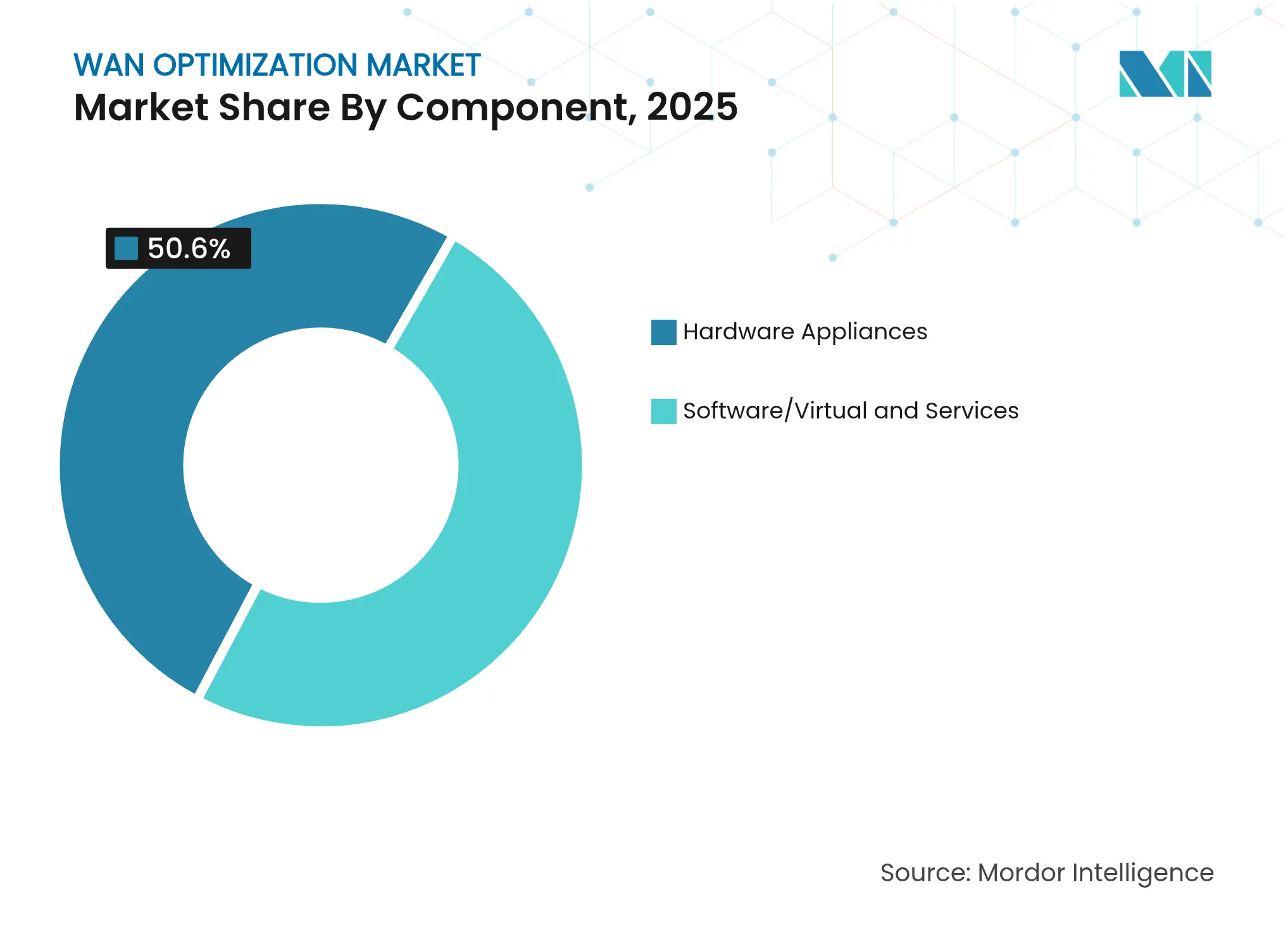

- コンポーネント別では、ハードウェアアプライアンスが2025年のWANオプティマイゼーション市場シェアの50.60%をリードし、サービスは2031年にかけてCAGR 16.10%で成長する見込みです。

- ソリューションタイプ別では、SD-WAN統合型製品が2025年に62.10%の収益シェアを占め、SASEエンベデッドオプティマイゼーションは2031年にかけてCAGR 23.20%で拡大する見込みです。

- デプロイメントモデル別では、オンプレミスが2025年のWANオプティマイゼーション市場規模の56.90%を占め、クラウドおよびバーチャルデプロイメントは2031年にかけてCAGR 20.90%で増加する見込みです。

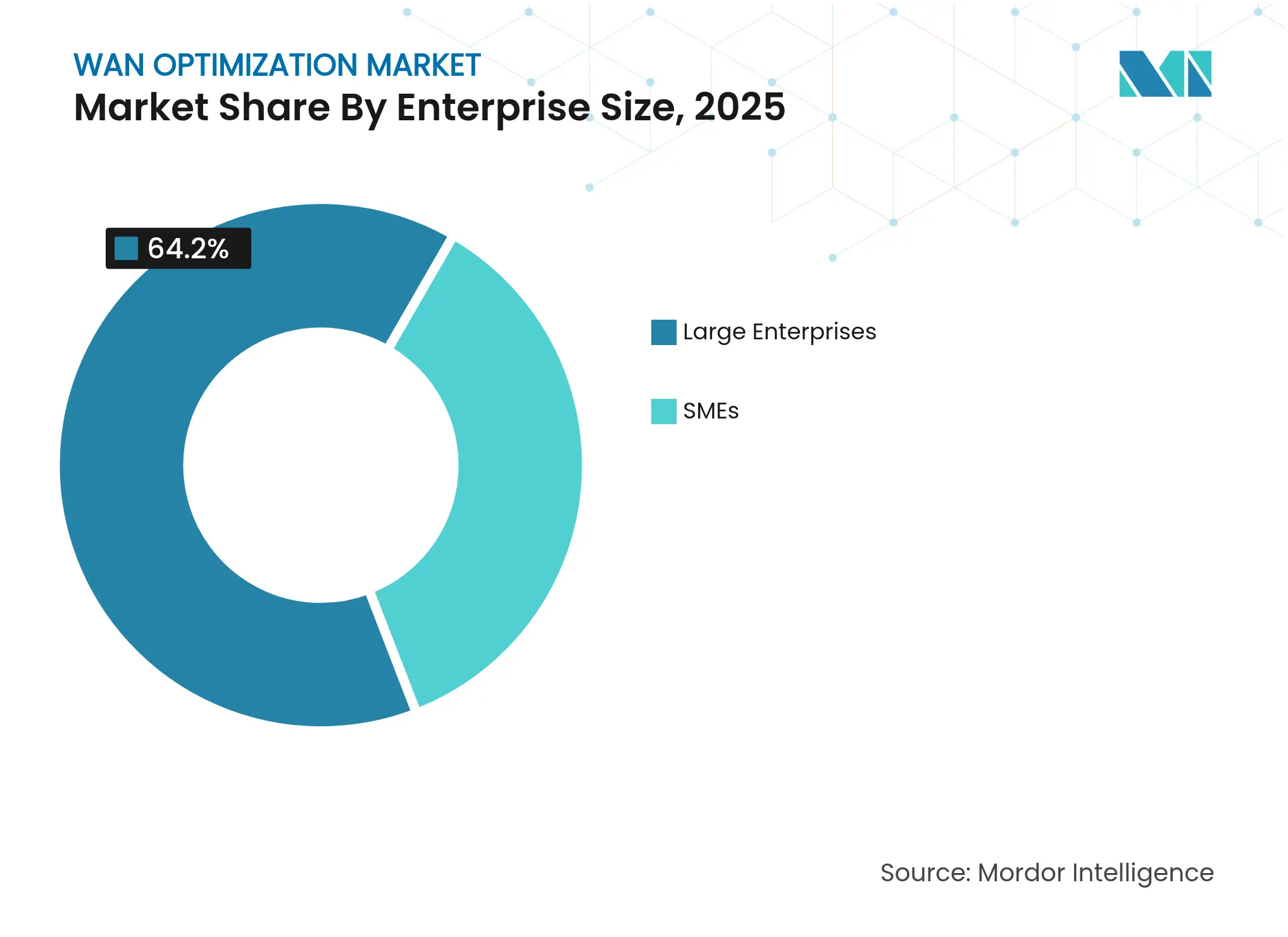

- 企業規模別では、大企業が2025年に64.20%の収益を占め、中小企業は2031年にかけてCAGR 18.30%という最も高い予測成長率を記録しています。

- エンドユーザー別では、BFSIが2025年に23.60%の収益シェアを保持し、ヘルスケアは2031年にかけてCAGR 17.00%で成長しています。

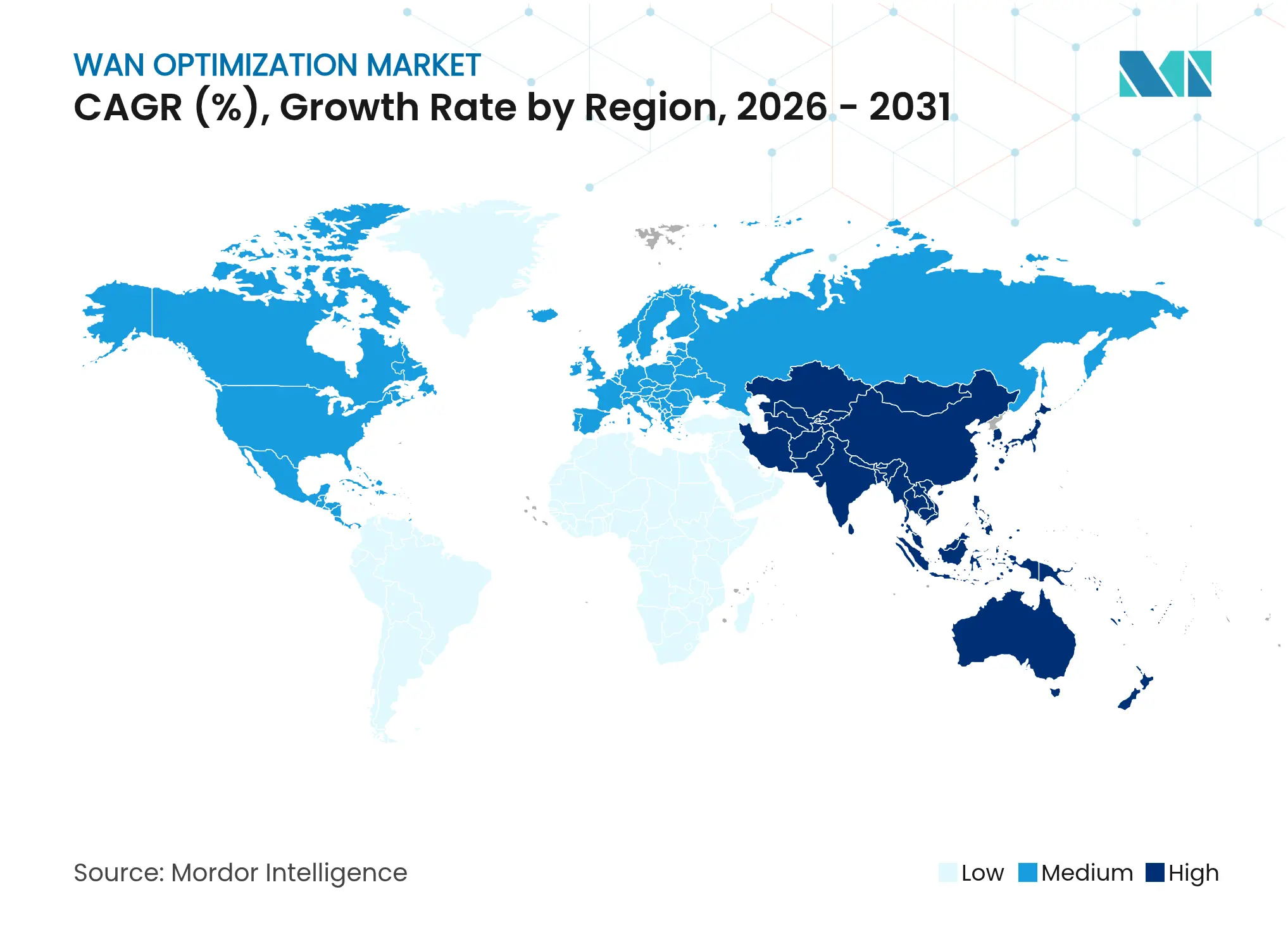

- 地域別では、北米が2025年のWANオプティマイゼーション市場規模の32.40%を占め、アジア太平洋地域がCAGR 6.78%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWANオプティマイゼーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド中心のアプリケーショントラフィックの急増 | 1.80% | グローバル(アジア太平洋、北米) | 中期(2〜4年) |

| ジェネレーティブAIワークロードによるエッジ帯域幅の爆発的増加 | 2.10% | 北米、EU、中国、日本 | 中期(2〜4年) |

| インダストリー4.0エッジコンピュートバックホール要件 | 0.90% | 製造地域:ドイツ、中国、日本、米国 | 長期(4年以上) |

| オプティマイゼーションオーバーレイを必要とするLEO衛星リンク | 0.50% | 世界の遠隔地域、北極圏、海上 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド中心のアプリケーショントラフィックの急増がオプティマイゼーション需要を牽引

マルチクラウド環境への移行加速により、企業は予測不可能なイースト・ウエストトラフィックとダイレクト・トゥ・クラウドルートを管理することを余儀なくされています。Ciscoは2025年第2四半期にAIインフラ受注として3億5,000万米ドルを計上しており、動的に最適化された接続性への緊急需要を裏付けています。HitachiとNTT Communicationsは20ミリ秒未満の遅延で600kmにわたるデータ同期を実現し、リアルタイムレプリケーションが高性能WANオーバーレイに依存していることを示しています[1]Hitachi Ltd.、「APNによる600kmリアルタイムデータ同期の実現」、hitachi.com。エッジ・クラウドの統合により、レガシーのハブ・アンド・スポーク設計では実現できないトラフィックステアリングの必要性が高まっています。組織が災害復旧および分析パイプラインを近代化するにつれ、オプティマイゼーションオーバーレイはコスト効率の高い帯域幅利用に不可欠となっています。その結果、WANオプティマイゼーション市場はクラウドトラフィックの成長から引き続き恩恵を受けています。

ジェネレーティブAIワークロードによるエッジ帯域幅要件の爆発的増加

大規模言語モデルはプロンプトあたり平均7,593バイトのバースト性の高いアップロード負荷フローを生成し、静的なQoSスキームに負荷をかけています。5G/6GネットワークにおけるAI対応トラフィック処理に関するSamsungの特許は、従来のスケジューリングアルゴリズムが不十分であることを確認しています。BroadcomのVeloRAINはAI駆動の検出を適用してリアルタイムでトラフィックを再優先化し、レガシーアプリケーションのパフォーマンスを低下させることなくジェネレーティブAIパケットが適切な帯域幅を受け取ることを保証します。Metaの低遅延パスフェイルオーバー特許は、AI最適化ルーティングへの業界全体の投資を示しています。これらのイノベーションにより、WANオプティマイゼーション市場は適応型のインテリジェンスファーストアーキテクチャへと向かっています。

インダストリー4.0エッジコンピュートバックホール要件の強化

EatonはPTC Factory InsightsとオプティマイズされたインダストリアルWANを組み合わせることでOEEを10〜15%改善し、計画外のメンテナンスを12%削減しました。プライベート5Gプラントは現在480 Mbpsと10〜14ミリ秒の遅延を実現していますが、分析バックホールにはWANアクセラレーションが依然として必要です。Foxconnが6つの工場に2,500台のVDIインスタンスを展開したことは、リンクオプティマイゼーションスタックに対するスケール需要を浮き彫りにしています。Lannerの堅牢なSD-WANゲートウェイは4G/5G、衛星、MPLSを集約して工場フロアの稼働時間を維持します。その結果、製造業のデジタル化はWANオプティマイゼーション市場を引き続き牽引しています。

オプティマイゼーションオーバーレイを必要とするLEO衛星リンク

SkyloのSatPlus eSIMはセルラーと衛星パスを組み合わせ、遅延またはコストに基づいてトラフィックをリダイレクトするポリシーを可能にします。Druid SoftwareとSkyloは非地上系ネットワーク(NTN)サービスをインダストリー4.0サイトに拡張し、重要なテレメトリの冗長性を提供します。ハイブリッド衛星・地上アーキテクチャは、リンク遅延を相殺するために圧縮、キャッシング、前方誤り訂正を必要とし、WANオプティマイゼーション市場の提供物への需要を強化しています。Metaの5万kmのProject Waterworthケーブルは、グローバルトラフィックエンジニアリングにさらなる多様性を加えています。企業がLEOリンクと海底パスを組み合わせるにつれ、オプティマイゼーションオーバーレイは一貫したユーザーエクスペリエンスを確保します。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いCAPEXおよびライフサイクルメンテナンスコスト | -1.40% | グローバル、特に中小企業 | 短期(2年以内) |

| スタンドアロン需要を希薄化するSASEへの統合 | -1.10% | グローバル企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いCAPEXおよびライフサイクルメンテナンスコストが導入を制約

AIサーバー需要に関連したコンポーネント不足がハードウェア価格を押し上げ、専用アプライアンスの総所有コストを増大させています。VMwareに関するBroadcomの買収後の価格変更は、一部のバンドルで400%を超えたと報告されており、購入者はオンプレミス支出の再評価を余儀なくされています。サブスクリプションライセンスは初期コストを軽減しますが、複数年のOPEXを増加させる可能性があり、中小企業の予算に課題をもたらします。EU待機電力上限(< 0.5 W)を満たすためのハードウェア再設計はさらなるコスト圧力を加えています[3]Nemko AS、「EU規制2023/826待機電力制限」、nemko.com。これらの要因が総合的に、WANオプティマイゼーション市場の近期成長を緩和しています。

スタンドアロン需要を希薄化するSASEへの統合

Aryakaの「サービスとしての統合SASE」はCASBとオプティマイゼーションをバンドルしており、シングルベンダースタックに対する購入者の好みを反映しています。GigaOmはSASEの採用率を5点満点中4.6点と評価しており、統合アーキテクチャへの主流シフトを示しています。クラウドネイティブSASEにより、ハイパースケーラーはPOPでアクセラレーションを組み込むことができ、顧客構内機器の必要性を低減します。オプティマイゼーションがより大きなセキュリティ契約内のチェックリスト機能となるにつれ、スタンドアロンベンダーはマージン圧力に直面します。したがって、WANオプティマイゼーション市場は、総アドレス可能需要が成長する中でも、統合デリバリーモデルへと傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが加速

ハードウェアアプライアンスは2025年に50.60%の収益を維持しており、VMwareエッジデバイスで10 Gbpsのベンチマークが記録されるなど、ワイヤースピードでの確定的なスループットとパケットインスペクションに対する企業の要求を反映しています。ハードウェアのシェアは、その年のWANオプティマイゼーション市場規模の50.60%に相当します。同時に、サービスベースの提供は、組織が設定とポリシーチューニングを専門プロバイダーにアウトソースするにつれ、2031年にかけてCAGR 16.10%を記録しています。CiscoのCatalystスイッチがENERGY STARラベルを取得するなど、エネルギー効率の高い設計により、ハードウェアは運用コストを低減することで引き続き関連性を維持しています。

マネージドおよびプロフェッショナルサービスは、継続的なポリシー適応を必要とするアルゴリズムの複雑性の高まりを活用しています。ベンダーはモニタリング、AI支援による異常検知、ライフサイクルサポートをバンドルし、企業のスキル負担を軽減しています。その結果、サービスは定期的な収益ストリームを強化し、WANオプティマイゼーション市場を製品販売以外に多様化させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:SASEの統合が市場の進化を加速

SD-WAN統合型製品は2025年に62.10%の収益を獲得しており、MPLSとルータースタックをソフトウェア定義ファブリックに置き換える広範なリフレッシュサイクルによるものです。SASEエンベデッドオプティマイゼーションは現在規模は小さいものの、統合された脅威防止とパフォーマンス管理に対する企業の需要に乗り、CAGR 23.20%で進展しています。BroadcomのVeloRAINは、AIネイティブの検出がオプティマイゼーションとゼロトラストセグメンテーションをどのように結びつけ、対応可能なユースケースを拡大するかを示しています。

需要の加速は、2025年までに企業ワークロードの85%がクラウドで稼働するという予測を反映しており、企業はアイデンティティ、セキュリティ、トラフィックエンジニアリングの制御を1つのポリシーエンジンに集中させることを余儀なくされています。その結果、WANオプティマイゼーション市場は、アクセラレーションを包括的なサービスエッジフレームワークに組み込むプラットフォームベースの消費モデルへと収束しています。

デプロイメントモデル別:クラウド変革がハイブリッド導入を牽引

規制産業ではパケットパスとデータレジデンシーの完全な制御が求められるため、オンプレミスデプロイメントは依然として収益の56.90%を占めています。このシェアは2025年のWANオプティマイゼーション市場規模の56.90%に相当します。しかし、クラウドおよびバーチャルフォームファクターは、企業が弾力的なスケーリング、従量課金制の価格設定、ゼロタッチアップグレードを追求するにつれ、CAGR 20.90%を記録しています。ハイブリッドトポロジーは両者を組み合わせ、機密性の高いフローのローカル処理を維持しながら、汎用トラフィックをクラウドPOP経由でリダイレクトします。

A10 Networksの2025年第1四半期における9%の収益増加は、ベアメタル、仮想マシン、またはパブリッククラウドインスタンスで実行できるアプライアンス非依存ソフトウェアの普及を反映しています。Extreme NetworksのPlatform Oneは、あらゆるデプロイメントにわたってAI支援のトラブルシューティングを提供し、物理および仮想資産にまたがるポリシー管理を統一するツールを示しています。これらのリリースは、ハイブリッドがWANオプティマイゼーション市場の支配的なモデルであることを検証しています。

企業規模別:クラウドモデルを通じた中小企業の導入加速

大企業は2025年に64.20%の収益を保持しており、マルチテナントコントローラーを活用して数千のサイトを統括しています。中小企業は支出規模は小さいものの、クラウドネイティブデリバリーが従来の初期アプライアンスコストを排除するにつれ、CAGR 18.30%の軌道にあります。Airtel Businessはマネージドsd-WANへの移行後、大手銀行のネットワーク支出を40%削減し、ミッドマーケット購入者に響くROIを示しました。

中小企業は、接続性、セキュリティ、オプティマイゼーションを1つのポータルに統合したサブスクリプションバンドルを選択することが多く、社内の専門知識要件を最小化しています。この民主化により、WANオプティマイゼーション産業の顧客基盤が拡大し、長期的な成長が安定しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSI優位の中でヘルスケアが成長をリード

BFSIは、低遅延取引と確定的なパケット配信を義務付ける厳格なコンプライアンスにより、2025年に23.60%の収益シェアを維持しています。しかし、ヘルスケアは遠隔医療とIoT診断が帯域幅需要を増大させるにつれ、2031年にかけて最も速いCAGR 17.00%を記録しています。Novant Healthなどの病院システムは、EMRおよびイメージングワークロード向けに1 Gbpsを超えるリンクをサポートするファブリックベースのコアネットワークに依存しています。

データ主権とサイバーセキュリティに関する規制上の推進力により、病院はオプティマイゼーションと暗号化を並行して展開することをさらに余儀なくされています。製造業、ITテレコム、エネルギーもインダストリー4.0とリモートアセットモニタリングの拡大に伴い導入を拡大しています。これらの垂直市場が総合的に、WANオプティマイゼーション市場のエンドマーケットエクスポージャーを多様化しています。

地域分析

北米は2025年のWANオプティマイゼーション市場シェアの32.40%を占めており、堅調な企業ITバジェットとセキュアな接続性の義務化に支えられています。連邦政府の持続可能な調達規則が低消費電力ハードウェアへの需要を促進し、AIイノベーション助成金がネットワークアップグレードを加速しています。CiscoのQ2 2025収益139億9,000万米ドルは、継続的なインフラ投資を裏付けており、その多くはAI対応イーサネットファブリックに充当されています。地域の購入者はゼロトラストと可観測性を重視し、ベンダーをSASE統合へと誘導しています。

アジア太平洋地域はCAGR 6.78%で最も速く成長している地域です。日本だけでも、2026年までに通信機器支出が4兆3,620億円(291億米ドル)に達すると予想されており、積極的な5G/6Gおよびデータセンター構築を反映しています。インド、インドネシア、オーストラリアにわたるソブリンクラウドの義務化により、データレジデンシー法に準拠するためのローカライズされたアクセラレーションノードが必要とされています。HuaweiやPalo Alto NetworksなどのベンダーはローカルのPOPを拡大し、サービス遅延を改善して地域のWANオプティマイゼーション市場の勢いを促進しています。

ヨーロッパは厳格なエネルギー指令により、WANオプティマイゼーション市場規模の相当なシェアを維持しています。EU規制2023/826は待機電力を0.5 Wに制限しており、ベンダーは高度な電力管理を組み込むことを余儀なくされています。提案されているデジタルネットワーク法は接続性の回復力を強化しようとしており、間接的にトラフィックオプティマイゼーション投資を促進しています。一方、海底ケーブルのセキュリティイニシアチブは、国境を越えるフローを保護するための暗号化とオプティマイゼーションオーバーレイへの需要を高めています。ラテンアメリカやアフリカなどの新興地域はインフラ資金調達の加速に伴い緩やかな成長を記録しており、クラウドマネージドオプティマイゼーションサービスの長期的な可能性を開いています。

競合ランドスケープ

WANオプティマイゼーション市場は、従来のネットワーキング大手、ニッチなアクセラレーター、SASEスペシャリストがシェアを争う中程度の集中度を示しています。CiscoによるSplunkの280億米ドルの買収は、可観測性とネットワーキングを統合し、より深いパケット・トゥ・アプリ分析を提供するとともに、小規模な競合他社に対する参入障壁を高めています。HPEによるJuniperの140億米ドルの買収(依然として規制審査中)は、スタンドアロンベンダープールを縮小し、オプティマイゼーションをAIクラウド提供物にバンドルする可能性があります。

戦略的活動はAI対応トラフィック処理、エネルギー効率、垂直統合に集中しています。CiscoのNVIDIAとのSpectrum-X ASICに関する共同作業はイーサネットベースのAIファブリックを対象としており、BroadcomのVeloRAINはエッジでの静的から適応型へのルール変換を導入しています。衛星リンクオプティマイゼーションとヘルスケア固有のポリシーにおけるホワイトスペースイノベーションが継続しています。しかし、セキュリティまたはAIツールセットを欠くベンダーは、購入者が統合スタックを好むにつれ、買収またはニッチへの後退に直面しています。グローバルISP、クラウドプロバイダー、システムインテグレーターとのチャネルアライアンスは、競争における重要なスケール乗数として機能しています。

WANオプティマイゼーション産業リーダー

Cisco Systems Inc.

NTT Communications

Citrix Systems, Inc.

VMware LLC

Fortinet Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Broadcomは通信サービスプロバイダー向けの統合ネットワーキングプラットフォームVeloSkyを発表し、ファイバー、セルラー、衛星を動的マルチパスオプティマイゼーションと統合しました。

- 2025年1月:TerreStar SolutionsとSkylo Technologiesはカナダ全土でダイレクト・トゥ・デバイス衛星サービスを拡張するためにパートナーシップを締結し、遠隔地の企業のカバレッジを強化しました。

- 2024年12月:HitachiとNTT CommunicationsはIOWN全光ネットワークとストレージ仮想化を使用して、往復遅延20ミリ秒未満でリアルタイム600kmデータ同期を達成しました。

- 2024年11月:BroadcomはVeloRAINアーキテクチャを発表し、AI駆動のアプリケーション検出と高スループットEdge 4100/5100アプライアンスを組み合わせました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceでは、広域ネットワーク(WAN)オプティマイゼーション市場を、企業WANリンクを横断するトラフィックのスループット向上、遅延削減、圧縮または重複排除を特定の役割とするハードウェアアプライアンス、バーチャルインスタンス、クラウドデリバリーサービスからのすべてのベンダー収益と定義しています。

明確にするために、専用のアクセラレーションエンジンを持たないスタンドアロンのSD-WANオーケストレーターおよび汎用レイヤー4ロードバランサーは除外しています。

セグメンテーション概要

- コンポーネント別

- ハードウェアアプライアンス

- ソフトウェア/バーチャル

- サービス

- ソリューションタイプ別

- 従来型WANオプティマイザー

- SD-WAN統合型

- SASEエンベデッドオプティマイゼーション

- デプロイメントモデル別

- オンプレミス

- クラウド/バーチャル

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売およびEコマース

- 製造業および産業

- ITおよびテレコム

- 政府および公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 中東

- サウジアラビア

- UAE

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋のネットワークアーキテクト、マネージドサービスプロバイダー、ブランチITマネージャーにインタビューを行い、導入トリガー、平均販売価格、リフレッシュ間隔を検証しています。短いオンラインサーベイにより、二次文献が示唆するだけの普及率を確認しています。

デスクリサーチ

アナリストは、国際電気通信連合の帯域幅統計、米国FCC企業ブロードバンド記録、ユーロスタットICT利用調査、オプティマイゼーション機器にマッピングされる国連コムトレードコードなどの権威ある公開データセットから始めます。次に、企業財務についてはD&B Hooversを、取引ニュースについてはDow Jones Factiva、特許クラスターについてはQuestel、技術ライフサイクルの精緻化についてはOpen Networking Foundationなどの業界団体を活用します。これらのソースがベースライン数値を固定し、他の多くのオープンリポジトリが証拠プールを微妙に豊かにしています。

市場規模算定と予測

市場をトップダウンでモデル化し、企業サイトのグローバル数と最適化リンクあたりの平均支出を需要プールに変換し、サンプリングされたベンダー収益の集計とチャネルASP×ボリュームスナップショットとのクロスチェックを行っています。追跡する主要ドライバーには、ブランチ数の拡大、クラウドワークロードシェア、MPLSからインターネットへの移行速度、アプライアンス交換サイクル、1 Gbpsプラットフォームの価格侵食が含まれます。2030年までの予測は、GDPウェイト付きIT支出とWANトラフィック成長シナリオに収益を結びつける多変量回帰から導出され、専門家によって検証されています。ボトムアップの証拠が薄い場合は、三角測量の前にギャップファクターを透明性をもって適用しています。

データ検証と更新サイクル

出力は出荷トラッカーと取引フローシグナルに対する多層分散チェックに直面します。シニアアナリストが異常を確認し、レポートは年次更新され、大規模なベンダーの動向や技術的変曲点によって中間更新がトリガーされるため、クライアントは常に最新の見解を受け取ります。

MordorのWANオプティマイゼーションベースラインが信頼性を持つ理由

公表されている推定値はしばしば乖離することを認識しています。スコープの違い、価格前提、更新頻度がギャップを生み出しています。

主要なギャップ要因には、SD-WAN組み込みオプティマイゼーション収益がカウントされているかどうか、サブスクリプション更新の取り扱い、チームが毎年見直す価格侵食調整の厳密さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 17億6,000万米ドル(2025年) | ||

| 14億米ドル(2025年) | グローバルコンサルタンシーA | クラウドデリバリーアクセラレーションモジュールを除外し、静的ASPを使用 |

| 39億4,000万米ドル(2025年) | 地域コンサルタンシーB | 複数年サポートバンドルを除去せずに出荷アップリフトを適用 |

| 46億8,000万米ドル(2025年) | 産業ジャーナルC | より広範なネットワークオプティマイゼーションサービスをカウントし、古い為替レートに依存 |

この比較は、スコープの拡大と時代遅れの価格表を除去した場合、Mordorの規律ある年次更新アプローチが、意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

WANオプティマイゼーション市場の現在の価値は?

WANオプティマイゼーション市場は2026年に18億8,000万米ドルに達しており、2031年までに25億8,000万米ドルに達する軌道にあります。

最も速く成長しているコンポーネントセグメントはどれですか?

企業が複雑なオプティマイゼーションタスクをアウトソースする傾向が高まっているため、マネージドおよびプロフェッショナルサービスはCAGR 16.10%で拡大しています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

2026年までに日本の通信支出が291億米ドルに達すると予測されるなど、大規模な5G、クラウド、データセンター投資がオプティマイゼーションプラットフォームの導入加速を牽引しています。

ジェネレーティブAIワークロードはWANオプティマイゼーション戦略にどのような影響を与えていますか?

AIアプリケーションはバースト性の高いアップロード負荷トラフィックを生成し、適応型帯域幅割り当てとAI駆動のポリシーエンジンを必要とするため、ベンダーはオプティマイゼーションスタックにインテリジェンスを追加することを促されています。

WANオプティマイゼーションランドスケープにおけるSASEの役割は何ですか?

SASEの統合はセキュリティ機能と並行してオプティマイゼーションを組み込み、スタンドアロンアプライアンスへの需要を低減し、購入決定を統合サービスエッジプラットフォームへとシフトさせています。

エネルギー規制はハードウェアの選択に影響を与えていますか?

はい。EU規制2023/826は待機電力を0.5 W未満に義務付けており、ベンダーは高度な電力管理ASICを採用し、購入者が認定された省エネデバイスを選択できるよう支援しています。

最終更新日: