ソフトウェア定義型広域ネットワーク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

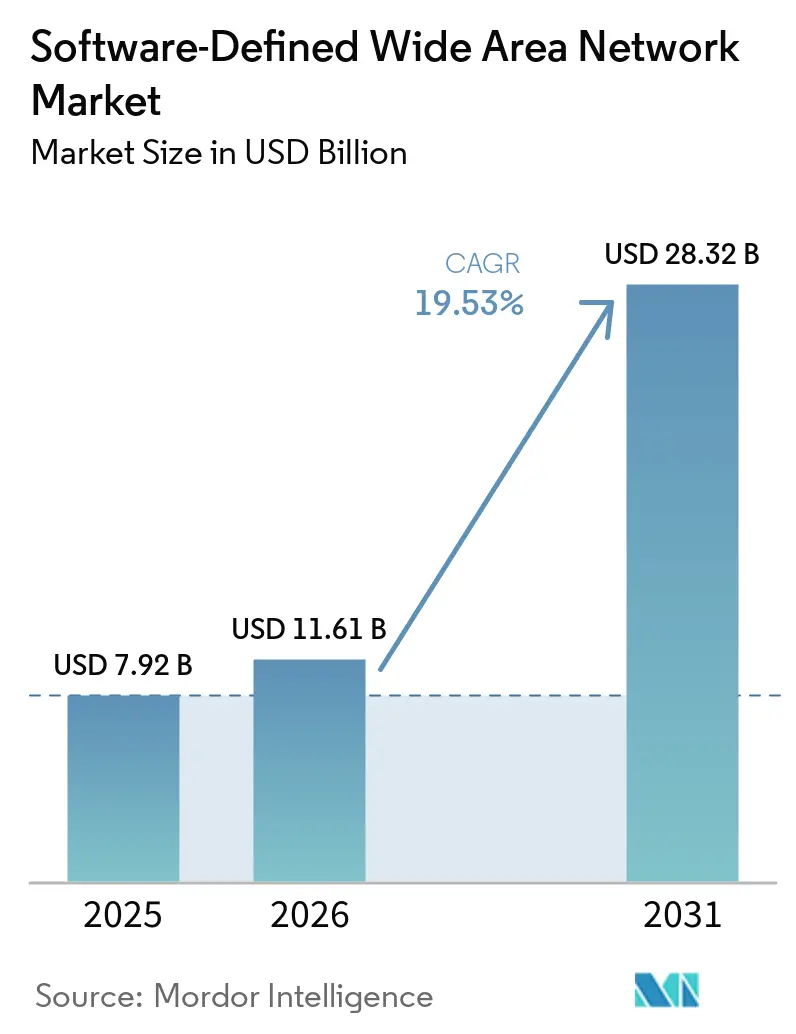

| 市場規模 (2026) | 11.61 十億米ドル |

| 市場規模 (2031) | 28.32 十億米ドル |

| 成長率 (2026 - 2031) | 19.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア定義型広域ネットワーク市場分析

ソフトウェア定義型広域ネットワーク市場規模は、2025年の79億2,000万米ドルから2026年には116億1,000万米ドルに成長し、2026年から2031年にかけて19.53%のCAGRで2031年までに283億2,000万米ドルに達すると予測されています。

この加速は、企業がMPLS回線を廃止し、ブロードバンド、5G、およびダイレクトインターネットアクセス経路にわたってトラフィックを柔軟に誘導するソフトウェア定義型オーバーレイを採用していることを反映しています。帯域幅は数ヶ月ではなく数時間でスケールアップできるようになり、クラウド中心のアプリケーションアーキテクチャ、リアルタイムコラボレーションスイート、およびすべてのエッジロケーションへの低遅延リンクを必要とするハイブリッドワークパターンをサポートしています。北米における早期のSASE導入、アジア太平洋地域における政府資金によるデジタルインフラ、およびヨーロッパにおけるGDPRに基づくデータ主権要件が地域の成長軌跡を形成しています。競争は中程度であり、既存企業が買収を通じて製品ラインを拡充する一方、クラウドネイティブの専門企業はAI駆動のルート最適化とゼロタッチプロビジョニングで差別化を図っています。

レポートの主要なポイント

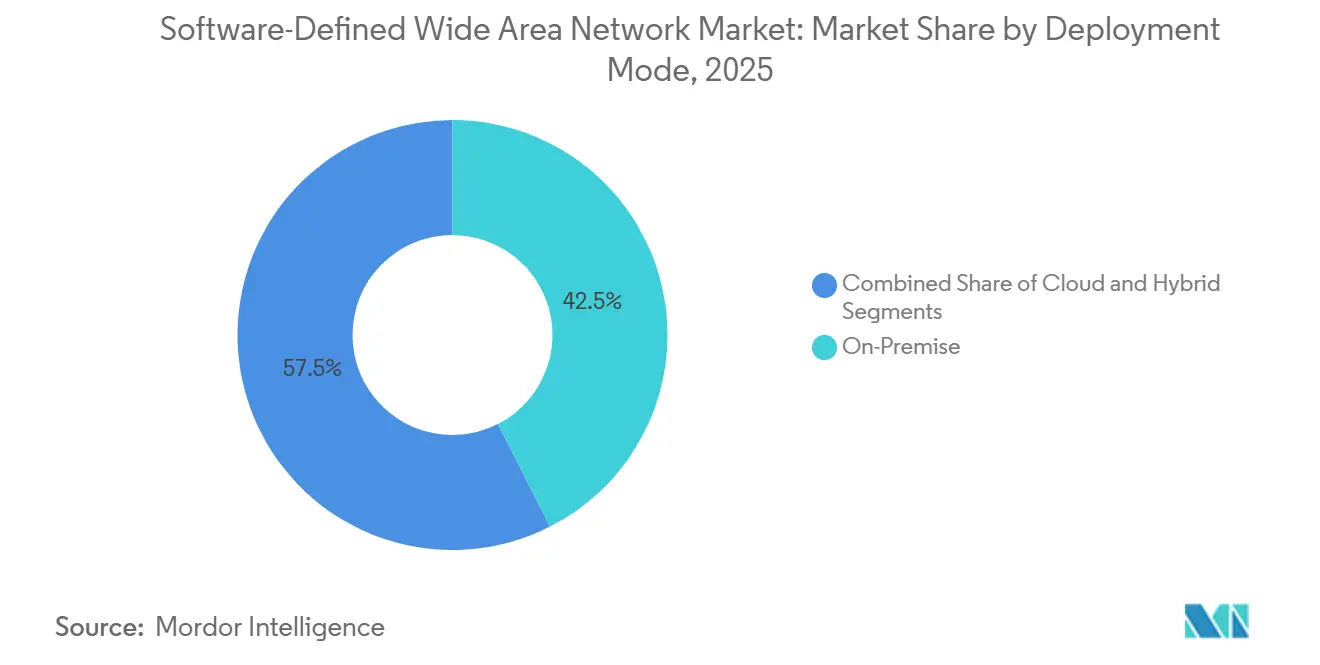

- 展開モード別では、オンプレミス構成が2025年のソフトウェア定義型広域ネットワーク市場において42.50%の収益シェアでトップとなり、クラウド展開は2026年から2031年にかけて25.50%のCAGRで成長すると予測されています。

- コンポーネント別では、ソリューションが2025年の合計の54.60%を占め、サービスは2031年まで21.16%のCAGRを記録すると予測されています。

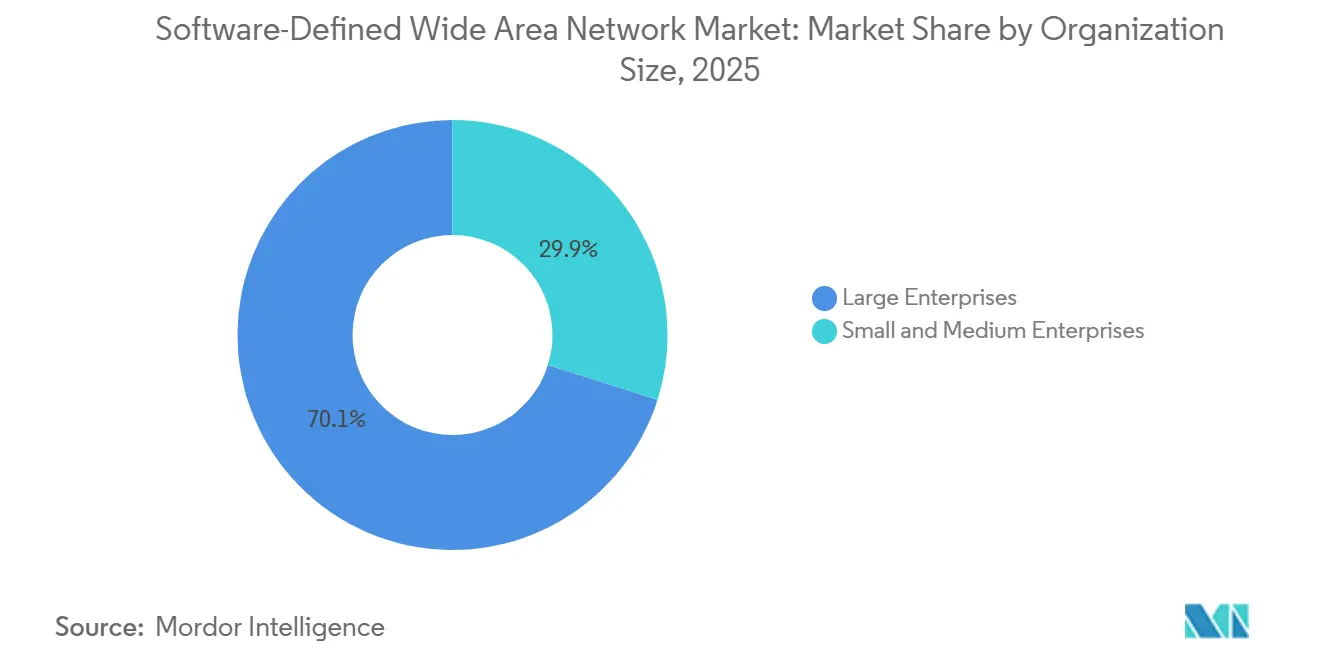

- 組織規模別では、大企業が2025年の支出の70.14%を占めましたが、中小企業は2026年から2031年にかけて20.15%のCAGRで成長すると予想されています。

- エンドユーザー産業別では、ITおよびテレコムが2025年の収益シェアの25.99%を占め、小売および消費者サービスは2031年まで28.40%のCAGRで拡大する見込みです。

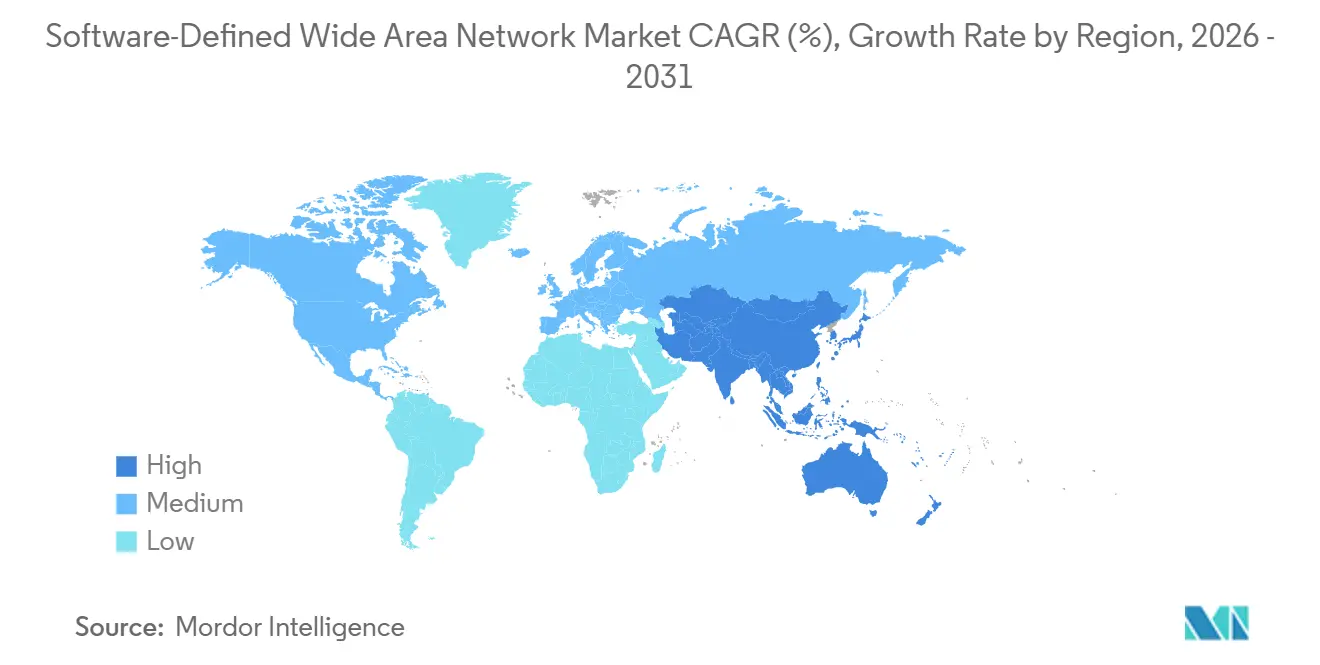

- 地域別では、北米が2025年のSD-WAN市場シェアの41.20%を占め、アジア太平洋地域は2031年まで29.90%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトウェア定義型広域ネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響 予測(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウド中心の アプリケーション爆発的増加 | +5.2% | グローバル、北米および アジア太平洋地域で最も強い | 中期(2〜4 年) |

| ハイブリッド/リモートワーク主導の WANアジリティ | +4.8% | グローバル、特に 北米およびヨーロッパ | 短期(2年 以内) |

| MPLSコスト削減および 帯域幅最適化 | +3.9% | グローバル、アジア太平洋地域および 南米を重視 | 中期(2〜4 年) |

| 5Gネットワークスライシングと SD-WANの収束 | +3.1% | アジア太平洋地域が中核、 中東および北米に波及 | 長期(4年 以上) |

| AI駆動の 自己修復ルート最適化 | +1.8% | 北米および ヨーロッパが早期採用、グローバルに拡大 | 中期(2〜4 年) |

| ESGに連動した カーボンアウェアルーティング需要 | +0.7% | ヨーロッパおよび 北米 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

クラウド中心のアプリケーション爆発的増加

2025年までに企業ワークロードの約65%がパブリックまたはハイブリッドクラウドプラットフォームに移行し、ハブアンドスポーク型WANトポロジーの遅延ペナルティが露呈しました。SD-WANオーバーレイはブランチロケーションでのダイレクトインターネットブレイクアウトを可能にし、Microsoft 365、Dynamics 365、その他のSaaSスイートのアプリケーション応答時間を大幅に短縮します。SD-WANゲートウェイと統合されたAzure ExpressRouteポートは前年比43%増加し、確定的なクラウドパスへの需要を示しています。Amazon Web Services、Google Cloud、Oracle Cloudにまたがるマルチクラウド戦略は、動的なパスステアリングの必要性を高めています。企業は展開後にページ読み込みが最大40%高速化したと報告しており、ネットワークパフォーマンスが競争上の差別化要因となっています。

ハイブリッド/リモートワーク主導のWANアジリティ

週3日以上オフサイトで勤務するリモート従業員の割合は2025年に38%で安定し、ハイブリッドワークが恒久的な運営モデルとして定着しました。統合ファイアウォール、侵入防止、およびセキュアウェブゲートウェイを備えたSD-WANプラットフォームは、本社からホームオフィスまで均一なセキュリティポスチャを適用します。Ciscoは、顧客がポイントツールを統合ポリシーに統合するにつれて、2025年にMeraki SD-WANサブスクリプションが31%成長したと記録しました[1]出典:Cisco Systems、「2025年次報告書」、CISCO.COM。ユーザーのアイデンティティ、デバイスのポスチャ、およびアプリケーションコンテキストを継続的に検証するゼロトラストフレームワークは、特に厳格な遅延およびコンプライアンス要件を持つ金融サービスにおいて採用をさらに促進しています。

MPLSコスト削減および帯域幅最適化

2025年の国際リンクにおけるグローバルMPLS価格は1Mbpsあたり月額450米ドルの平均であり、ブロードバンドインターネットの1Mbpsあたり12米ドルと鮮明な対比をなしています。ハイブリッドトランスポート設計はSD-WANを使用してミッションクリティカルなトラフィック向けにMPLSを確保しながら、大量データ転送を低コスト回線にシフトし、WAN総支出を30〜50%削減します。VerizonのマネージドSD-WANの受注は27%増加した一方、レガシー専用線の収益は12%減少しました。コスト差は新興市場で最も顕著であり、MPLSプレミアムが200%を超えるため、小売チェーンは停電時に自動フェイルオーバーするブロードバンドペアで店舗をデュアルホーム化しています。

5Gネットワークスライシングとsd-WANの収束

2025年末までに、47カ国がネットワークスライシング対応の5Gスタンドアロンコアを展開しました。SD-WANコントローラーはスライスAPIを活用して、産業オートメーション、遠隔手術、および自律走行車の遅延を保証するようになっています。AT&Tのネットワークエッジプラットフォームは150の企業サイトで5GスライシングとSD-WANを組み合わせ、拡張現実トレーニングとリアルタイム在庫管理を実現しました。中国移動は8,200のプライベート5Gネットワークを記録し、その多くがSD-WANゲートウェイによってクラウド分析にメッシュ接続されています。確定的なワイヤレススライスとアプリケーション対応オーバーレイの統合により、ベストエフォート型インターネットトランスポートのギャップが解消されます。

制約の影響分析*

| 制約 | (〜)CAGRへの影響 予測(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| データプレーンセキュリティと コントロールプレーン攻撃 | -2.3% | グローバル、北米および ヨーロッパで高まっている | 短期(2年 以内) |

| SD-WANアーキテクチャ 人材不足 | -1.7% | グローバル、アジア太平洋地域および 南米で深刻 | 中期(2〜4 年) |

| プロプライエタリオーバーレイの ロックインリスク | -1.1% | グローバルなマルチベンダー 環境 | 中期(2〜4 年) |

| CPEサプライチェーンの ボトルネック | -0.8% | グローバル、半導体の 可用性に関連 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

データプレーンセキュリティとコントロールプレーン攻撃対象領域

クラウドホスト型SD-WANコントローラーはオーケストレーションを集中化し、高価値な攻撃対象となっています。2025年3月、米国サイバーセキュリティ・インフラセキュリティ庁は、侵害されたコントローラーがトラフィックを再ルーティングし、暗号化を無効化し、悪意のある広告を注入する可能性があると警告する勧告を発表しました。ブラックハットで実証された概念実証エクスプロイトは、攻撃者にトポロジーマップとキーを付与する誤設定されたAPIを露呈しました。ヘルスケアや防衛などの規制対象セクターは、FedRAMPおよびHIPAA監査が完了するまで展開を遅らせ、採用者はコントロールプレーントラフィックをセグメント化し、多要素認証を要求することで展開タイムラインを延長しています。

SD-WANアーキテクチャ人材不足

業界は2025年に世界で約85,000件のSD-WANエンジニアリング職の欠員に直面しました。従来のルーティングカリキュラムはソフトウェア定義型への移行に遅れており、企業はベンダーのプロフェッショナルサービスに依存せざるを得ません。Fortinetは自社プラットフォームで12,000人のエンジニアを認定しましたが、需要は依然として供給を上回っています。スキルギャップは継続的な最適化に必要なテレメトリ分析にまで及び、中小企業は柔軟性をシンプルさと引き換えにするマネージドサービスに向かっています。この不足は2027年まで続くと予想され、中堅市場組織の採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドモデルがコンプライアンスとアジリティを橋渡し

オンプレミス展開は2025年の最大ポジションを維持し、SD-WAN市場の42.50%を占めました。厳しく規制された事業体は、GDPRおよびHIPAAの主権規則に準拠した、自社データセンターに設置されたアプライアンスベースのコントロールプレーンを評価しました。一方、クラウド展開は設備投資を回避する中規模企業に牽引され、25.50%のCAGRで成長すると予測されています。クラウド実装のSD-WAN市場規模は2026年の49億4,000万米ドルから2031年には154億米ドルに拡大すると予測されており、消費型経済への転換を裏付けています。

ハイブリッドアーキテクチャはオンプレミスの主権とクラウドのスケーラビリティを融合させます。VMwareは、2025年の採用者の58%がハイブリッド設計を選択したと報告しており、パフォーマンスクリティカルなワークロードはオンサイトに残りながら、リモートブランチはSaaSベースのオーケストレーションを活用していると述べています[2]。SASEの収束が加速するにつれて、クラウドネイティブコントローラーがセキュリティサービスを組み込み、保守的なセクターでさえハイブリッド採用に向かっています。SD-WAN市場は、ハードウェアの所有権ではなく展開の柔軟性がアーキテクチャの決定を左右するようになったことを繰り返し示しています。

コンポーネント別:複雑性の増大に伴いサービスが上昇

ソリューションは2025年に54.60%の収益シェアを維持し、仮想アプライアンス、永続ライセンス、およびオーケストレーションコンソールを包含しています。しかし、統合需要の増大により予算はサービスにシフトしており、21.16%のCAGRが見込まれています。デロイトの調査では、企業の47%が少なくとも一部のSD-WAN運用をアウトソーシングしており、社内専門知識の不足が主な要因となっています。

プロフェッショナルサービスはアセスメント、設計、および概念実証をカバーし、マネージドサービスはトランスポート、セキュリティ、およびモニタリングを予測可能なOPEXにまとめます。AccentureやTata Consultancy Servicesなどのシステムインテグレーターは現在、マルチベンダーSD-WANセンターオブエクセレンスを運営し、オーバーレイロックインへの懸念を軽減しています。AIベースの分析が成熟するにつれて、サービスプロバイダーはポリシー推奨の自動化によって差別化を図り、SD-WAN市場がライフサイクルパートナーシップへと徐々に傾く傾向を強化しています。

組織規模別:シンプル化されたコンソールが中小企業の需要を解放

大企業は2025年の支出の70.14%を生み出し、数千のブランチサイトと複雑なコンプライアンス要件を反映しています。しかし、中小企業は最も急成長するコホートであり、2031年まで20.15%のCAGRで前進しています。機能豊富なクラウドコンソールは基盤となるルーティングの複雑さを隠し、小売業者、クリニック、フランチャイズが数日でSD-WANを展開できるようにしています。Cisco Merakiは2025年に22,000の中小企業顧客を追加し、典型的な展開は8サイトをカバーしています。

中小企業向けSD-WAN市場規模は2026年の32億5,000万米ドルから2031年には81億5,000万米ドルに増加すると予測されています。SD-WAN、ファイアウォール、および統合脅威管理を組み合わせたバンドル提供は調達の摩擦を低減します。一方、大企業はマルチベンダー相互運用性、メインフレーム統合、およびプレミアム価格を要求する詳細な分析の要件により、絶対的な収益で引き続き優位を占めています。

エンドユーザー産業別:小売のデジタル化が突出した成長を牽引

ITおよびテレコム企業は2025年の支出の25.99%を占め、SD-WANを活用してモバイルネットワークトラフィックのバックホール、データセンターの相互接続、およびマネージドコネクティビティ製品の提供を行っています。小売および消費者サービスは現在規模が小さいものの、店舗が顧客体験をデジタル化するにつれて28.40%のCAGRで成長する見込みです。Walmartは米国内4,700店舗にSD-WANを展開し、ネットワーク運用コストを35%削減しながらアプリケーションパフォーマンスを向上させました。

ヘルスケア、BFSI、製造業、および輸送はそれぞれ、規制上の要件、遅延に敏感な取引システム、または産業用IoTテレメトリなど、業種固有のドライバーを持っています。これらのセクターは総じて、SD-WAN市場が多様なパフォーマンスおよびコンプライアンス要件に適応し、垂直的な成果のために採用される水平的技術であることを強調しています。

地域分析

北米は早期のクラウド採用、豊富なブロードバンド、および積極的なSASE実験により、2025年の収益の41.20%を支配しました。米国連邦通信委員会は、2025年に事業所の92%がギガビットインターネットにアクセスできたと報告しており、オーバーレイが低コスト回線を集約してMPLS並みの信頼性を実現できるようになっています[3]出典:米国連邦通信委員会、「ブロードバンド展開レポート2025」、FCC.GOV。ニューヨークとシャーロットの金融サービスハブ、ボストンとヒューストンのヘルスケアシステム、シリコンバレーのテクノロジークラスターが統合されたネットワークセキュリティスタックへの需要を集合的に牽引しました。カナダ企業は広大な地理的分散に直面し、米国国境沿いのメキシコの製造業者はSD-WANを活用してインダストリー4.0イニシアチブを支援しています。

アジア太平洋地域はインドの12億米ドルのデジタルインディアプログラム、中国のインテリジェント製造推進、およびASEANの電子商取引ブームに牽引され、2031年まで29.90%のCAGRで最も速い拡大を記録すると予測されています。日本、韓国、およびオーストラリアで展開されるスタンドアロン5Gコアは、SD-WANオーケストレーションと連携するネットワークスライシングパイロットを促進しています。インドネシアからベトナムまでの新興市場は、SD-WANを活用して高価なMPLSフットプリントを回避し、越境デジタル取引を支援しています。

ヨーロッパの軌跡は、機密データをオンプレミスに保持するハイブリッドアーキテクチャを優先するGDPRのデータ居住要件によって形成されています。ドイツの自動車大手は工場とエンジニアリングセンターを接続し、英国の銀行はSD-WANとゼロトラストを統合して高価値な取引フローを保護しています。フランスおよびドイツの通信事業者は2025年にバンドルマネージドサービスを開始し、ネットワーク担当者が不足している中堅市場企業をターゲットにしています。サウジアラビアおよびアラブ首長国連邦を筆頭とする中東の政府はSD-WANを国家デジタル戦略に組み込み、南アフリカとナイジェリアがアフリカの採用を牽引しています。南米では、ブラジルとアルゼンチンがSD-WANオーバーレイを通じてフレームリレー設備を近代化し、電子商取引とハイブリッドワークを支援しています。

競合環境

上位5社のサプライヤーが2025年の収益の約58%を占め、中程度の集中度を示しています。既存のインフラベンダーは買収したSD-WANコードでルーターポートフォリオを拡充し、ピュアプレイのクラウドネイティブ企業はシンプルな展開とAI対応のトラブルシューティングを訴求しています。戦略的な動きには、SASEプラットフォームを形成するためのセキュリティスタックの垂直統合と、マネージドコネクティビティを提供するベンダーと通信事業者間のパートナーシップバンドルが含まれます。

標準化がSD-WAN市場を再形成しています。2025年5月に公開されたIETF RFC 9182は、マルチベンダー相互運用性を促進するコントロールプレーンプロトコルを成文化しました。ベンダーは現在、プロプライエタリトンネルではなく、分析、自動化、およびサードパーティ統合で競争しています。AT&T、Verizon、およびグローバルキャリアは、SLAに基づくサブスクリプションの下でオーバーレイと5Gトランスポートをバンドルし、ライセンス中心のビジネスモデルに挑戦しています。AI駆動の自己修復、ゼロタッチプロビジョニング、および自然言語トラブルシューティングが新興プレーヤーをさらに差別化しています。

統合は続いています。Ciscoは2026年1月にIsovalentを買収し、eBPFオブザーバビリティをSD-WANファブリックに組み込みました。一方、Palo Alto Networksは2025年12月にAIベースのエクスペリエンス管理を備えたPrisma SD-WAN 3.0を発表しました。こうした動きは、消費型価格設定の下でネットワーキング、セキュリティ、およびオブザーバビリティを収束させる包括的なエッジからクラウドへのプラットフォームに向けた競争を浮き彫りにしています。

ソフトウェア定義型広域ネットワーク産業リーダー

Cisco Systems

Fortinet

VMware(Broadcom)

HPE Aruba

Versa Networks

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Cisco SystemsはeBPFオブザーバビリティとマイクロセグメンテーションをSD-WANスイートに組み込むため、6億5,000万米ドルでIsovalentを買収しました。

- 2025年12月:Palo Alto NetworksはAIベースのデジタルエクスペリエンス管理を追加したPrisma SD-WAN 3.0をリリースしました。

- 2025年11月:FortinetはSD-WANの請求額が前年比38%増加し、9,200の新規顧客を獲得したと報告しました。

- 2025年10月:VMwareとAmazon Web ServicesはVMware SD-WANをAWS Verified AccessとVPNレスゼロトラストのために統合しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ソフトウェア定義型広域ネットワーク(SD-WAN)市場を、ソフトウェア定義型ネットワーキングの原則を適用して複数の接続タイプにわたる企業WANトラフィックを管理・最適化する専用ハードウェア、仮想アプライアンス、およびサブスクリプションライセンスから生成されるすべての収益と定義しています。スコープは、ベンダーまたはサービスプロバイダーのSD-WANオファリングに付属するトラフィックオーケストレーション、ポリシー制御、分析、および統合セキュリティ機能に従います。

スコープの除外:SD-WANコアなしで販売されるスタンドアロンのセキュアアクセスサービスエッジ(SASE)バンドルはカウントされません。

セグメンテーション概要

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソリューション

- サービス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- ヘルスケア

- BFSI

- 小売および消費者サービス

- 製造業

- 輸送および物流

- ITおよびテレコム

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorの調査員は、北米、ヨーロッパ、および急成長するアジア太平洋地域のSD-WAN製品マネージャー、マネージドサービスプロバイダー、およびネットワークアーキテクトにインタビューを実施しました。会話では、平均サイト数、ライセンス価格帯、移行タイムライン、および予想されるリフレッシュサイクルを調査し、二次調査の結果を検証してコスト削減の前提を精緻化しました。

デスクリサーチ

アナリストは、ブランチ接続トレンドを明らかにする米国FCCブロードバンド価格表、ユーロスタットICT企業調査、およびASEAN通信統計などの公開データセットから始めました。MEF、ONUG、およびブロードバンドフォーラムを含む業界団体は、採用ベンチマークと認定数を提供しています。企業の10-Kおよび投資家向け資料はベンダーの収益分割を明確にし、Questelなどの特許データベースはイノベーションのペースを示唆しています。Dow Jones Factivaのニュースアーカイブは、地理的展開を検証する契約獲得を追跡しています。記載されている情報源はデスクワークを例示するものであり、網羅的ではありません。多くの追加資料がデータ収集とギャップチェックに活用されました。

市場規模算定と予測

トップダウンモデルは業種別の企業ブランチのグローバルプールから始まり、接続ミックスシェアとSD-WAN普及率を適用し、検証済みの平均販売価格を乗じます。選択されたボトムアップチェック、サプライヤー収益の積み上げ、およびチャネルASP×ボリュームサンプルが合計を較正します。主要なモデル入力には、MPLSからインターネットへの代替比率、クラウドアプリケーション支出、平均ブランチ帯域幅、ハイブリッドワーク採用、およびセキュリティオーバーレイのアタッチ率が含まれます。予測はGDP成長、SaaSトラフィック拡大、および価格侵食を重み付けする多変量回帰を採用し、シナリオは専門家との対話で検証されます。サプライヤーデータが遅れた場合は、数値を確定する前に地域チャネルチェックを通じてギャップを補完しました。

データ検証と更新サイクル

出力は過去のベンダー申告および関税データとの分散スキャンを受けます。アナリストが異常値をピアレビューし、その後マネジメントの承認を得ます。データセットは年次で更新され、主要なM&Aや規制変更などの重要なイベントは中間更新とクライアント通知を引き起こします。

MordorのSD-WANベースラインがネットワーク計画の信頼性を獲得する理由

公表された数値はしばしば乖離しますが、これは企業が異なる収益バケット、価格下落曲線、および更新頻度を選択するためです。

主要なギャップ要因には、サービス収入がカウントされているかどうか、基準年として選択された年、およびクラウドエッジが普及するにつれて将来のブランチ数がどの程度積極的に減少すると仮定されているかが含まれます。MordorのスコープはベンダーおよびプロバイダーのSD-WAN収益のみを捕捉し、検証済みの2025年価格帯を使用し、年次で更新されますが、他社はマネージドSASE手数料を混在させたり、古いデータスナップショットに依存したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 93億3,000万米ドル(2025年) | ||

| 64億6,000万米ドル(2024年) | グローバルコンサルタンシーA | サービス収益を除外;古い基準年 |

| 35億米ドル(2022年) | 業界誌B | パンデミック前のブランチ数を使用;限定的な地理的カバレッジ |

| 88億6,000万米ドル(2024年) | 地域コンサルタンシーC | マネージドSASEを追加し、合計を過大評価 |

要約すると、厳格な変数選択、デュアルパス検証、およびタイムリーな更新サイクルにより、Mordorのベースラインは意思決定者が明確な前提に遡って追跡し、自信を持って再現できるバランスの取れた中間的な立場を提供しています。

レポートで回答される主要な質問

SD-WAN市場の現在の価値はどのくらいですか?

SD-WAN市場規模は2026年に116億1,000万米ドルに達し、2031年までに283億2,000万米ドルに成長すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は政府のデジタルアジェンダ、クラウド採用、および5G展開に後押しされ、2031年まで29.90%のCAGRで成長すると予測されています。

企業はどのようにWANコストを削減していますか?

組織はトランスポートをハイブリッド化し、クリティカルなトラフィック向けにMPLSを確保しながら大量データを低コストのブロードバンドにシフトし、WAN費用を30〜50%削減しています。

なぜ小売業がSD-WANを急速に採用しているのですか?

小売業者はクラウドベースの販売時点管理、リアルタイム在庫管理、および店内分析のための耐障害性の高いスケーラブルな接続を必要としており、2031年まで28.40%のCAGRを牽引しています。

どの展開モデルが勢いを増していますか?

クラウドおよびハイブリッドSD-WAN展開が急増しており、顧客が消費型サービスを好むにつれてクラウドモードは25.50%のCAGRで拡大すると予想されています。

5GはSD-WANの進化においてどのような役割を果たしていますか?

5Gネットワークスライシングは、産業オートメーション、AR/VRトレーニング、およびその他のリアルタイム用途の遅延と帯域幅を保証するためにSD-WANコントローラーと統合されています。

最終更新日: