ウエハースビスケット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

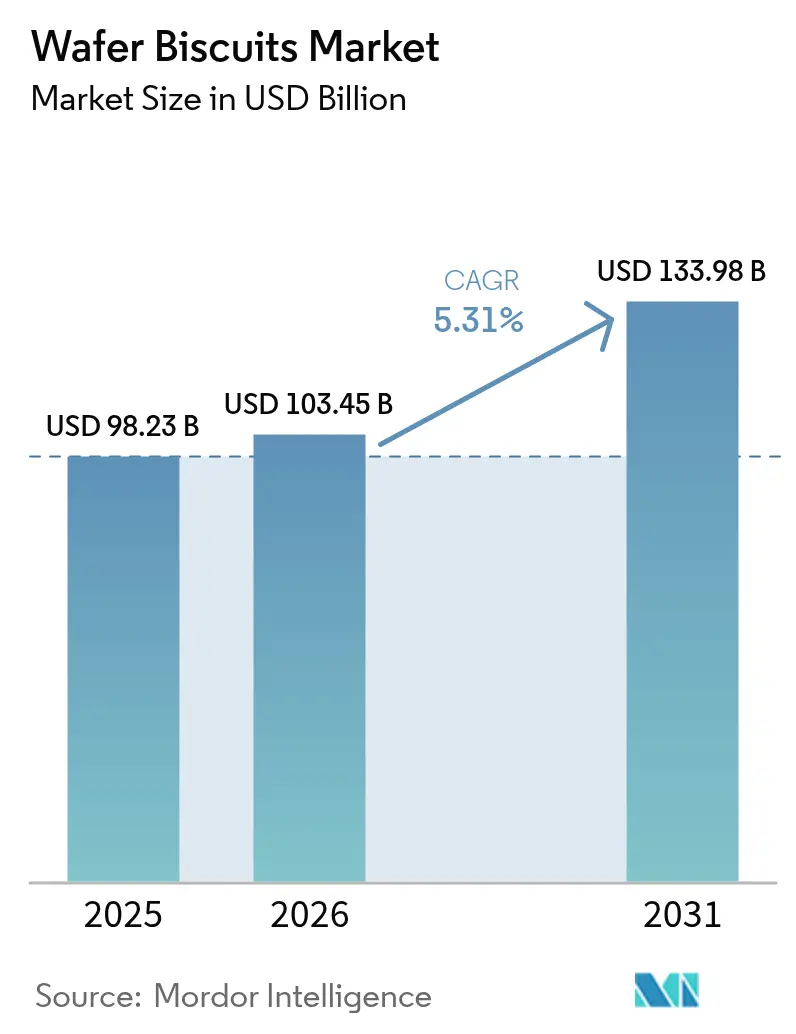

| 市場規模 (2026) | 103.45 十億米ドル |

| 市場規模 (2031) | 133.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウエハースビスケット市場分析

ウエハースビスケット市場規模は2026年に1,034億5,000万米ドルと推定され、2025年の980億2,300万米ドルから成長し、2031年には1,339億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)5.31%で成長しています。この成長軌跡は、進化する消費者嗜好と製菓業界の景観を再編したサプライチェーン圧力の中での同セクターの回復力を反映しています。市場の拡大は、消費者の間食行動における根本的な変化によって支えられており、消費者の48.8%が現在1日3回以上間食しており、便利でポータブルなフォーマットへの持続的な需要を牽引しています [1]出典:全米コンビニエンスストア協会(NACS)、「スウィーツ&スナックエキスポ2025:スナッキングの現状」、convenience.org。市場は継続的な製品イノベーションの恩恵を受けており、企業は低糖質、グルテンフリー、高タンパク質のウエハースなど、健康志向のオプションを含む新しいフレーバー、多層ウエハースフォーマット、健康志向オプションを導入し、健康意識の高い購買者を含む幅広い消費者層を引き付けています。さらに、売上高の大部分を占めるクリームフィルドおよびチョコレートコーテッドウエハースの人気は、風味豊かなスナックに対する消費者の嗜好の高まりを反映しています。アジア太平洋地域は人口密度と可処分所得の増加により地域的な成長が特に強く、欧州の成熟市場ではアルティザナルおよびオーガニック製品への需要があります。同時に、食品安全基準が世界的に進化するにつれて規制遵守の負担が増大し、メーカーは複数の法域にわたる複雑な表示要件をナビゲートする必要があります。しかし、これらの課題は、賞味期限を延長する包装イノベーション、eコマース普及の拡大、タンパク質意識の高い消費者セグメントと減糖消費者セグメントをターゲットとした健康志向処方の普及を含む堅調な需要ドライバーによって相殺されています。

レポートの主要なポイント

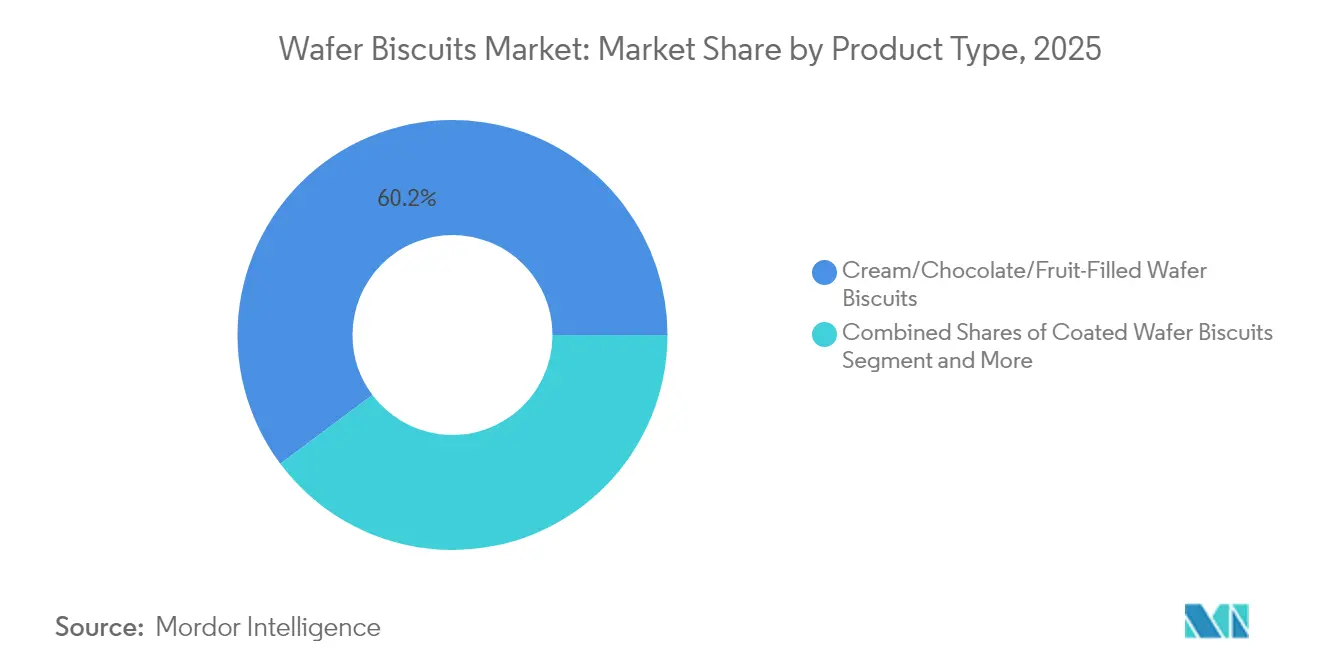

- 製品タイプ別では、クリーム・チョコレート・フルーツフィルドラインが2025年のウエハースビスケット市場シェアの60.22%をリードし、コーテッドフォーマットは2031年まで年平均成長率(CAGR)5.58%で成長する見込みです。

- カテゴリー別では、従来型製品が2025年の売上高の95.41%を占め、オーガニック製品は2031年まで最速の6.54%の年平均成長率(CAGR)を記録しています。

- 形状別では、ブリック型が2025年のウエハースビスケット市場規模の92.10%を保持し、スティック型は2031年まで年平均成長率(CAGR)7.02%で拡大しています。

- 包装別では、箱が2025年の収益の39.81%を占め、スタンドアップパウチは2031年まで年平均成長率(CAGR)7.05%を示しています。

- 流通別では、スーパーマーケット・ハイパーマーケットが2025年の価値の57.25%を生み出し、オンライン小売は2031年まで年平均成長率(CAGR)6.18%で上昇しています。

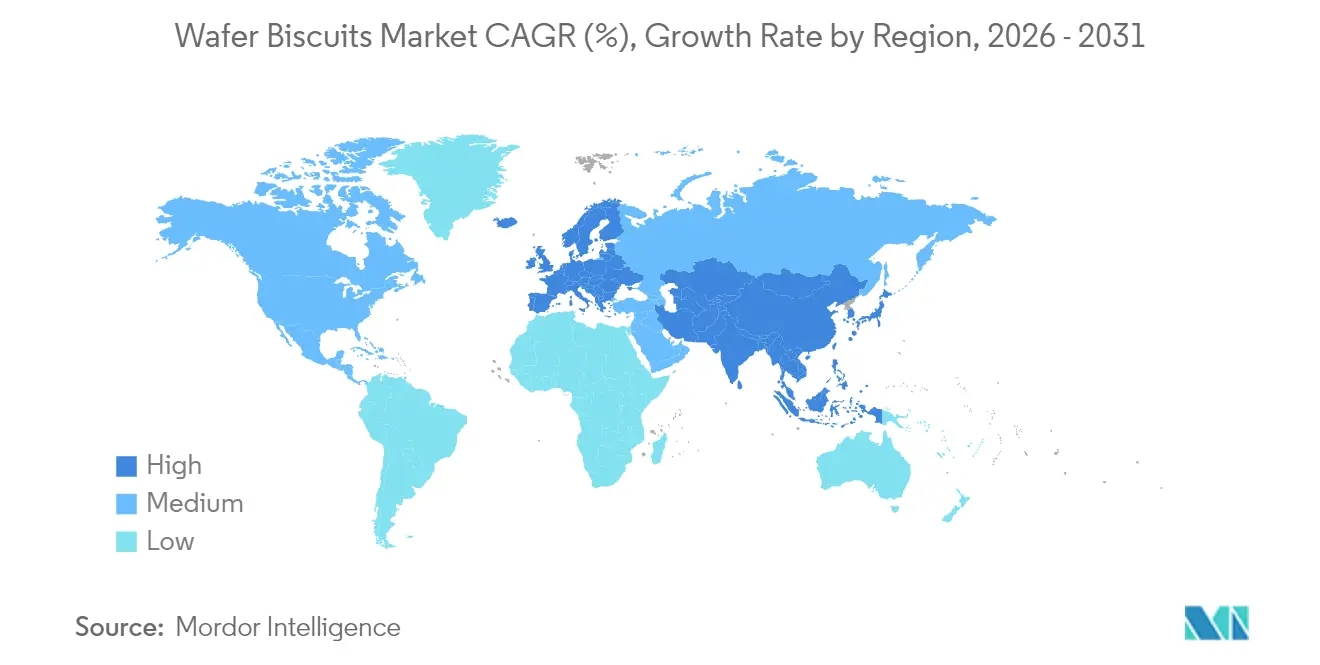

- 地域別では、欧州が2025年の価値の32.74%を占め、アジア太平洋地域が2031年まで年平均成長率(CAGR)6.41%で最も速い成長シェアを有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウエハースビスケット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 便利なオンザゴースナッキング需要 | +1.2% | 世界 | 中期(2~4年) |

| 鮮度と魅力のための包装の進歩 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 製品イノベーションと拡大するフレーバーバリエーション | +0.9% | 世界 | 中期(2~4年) |

| 健康志向オプション | +1.1% | 北米および欧州、アジア太平洋(APAC)新興 | 長期(4年以上) |

| ブランド差別化とマーケティング施策 | +0.7% | 世界 | 短期(2年以内) |

| モダン小売およびeコマースの拡大 | +1.0% | アジア太平洋地域を中核に中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

便利なオンザゴースナッキング需要

消費者の間食パターンは、業界データによると消費者のほぼ半数が現在1日3回以上間食するという、頻繁でポータブルな消費機会へと根本的に変化しています。この行動変容は、従来の食事代替を超えて、長い労働日における体力管理や社会的消費の場面にまで及んでいます。ウエハースビスケットの本質的な携帯性と長い常温保存安定性は、特に新興市場における都市化の加速の中で、このトレンドにおいて有利な位置付けを与えています。食事の「スナック化」は特にZ世代とミレニアル世代の間で顕著となっており、彼らは味の満足を損なうことなく利便性を優先しています。このセグメントにおけるプレミアムポジショニングは持続可能であることが証明されており、消費者の68.8%が品質向上の認識のために割高な価格を喜んで支払うと表明しています。この買い上げ意欲は、包装デザインとフレーバーイノベーションを通じて価値提案をうまく伝えるメーカーに利益拡大の機会を創出します。

鮮度と魅力のための包装の進歩

包装技術の進化は重要な競争差別化要因として台頭しており、抗酸化剤および抗菌剤を組み込んだアクティブ包装システムが感覚属性を維持しながら製品賞味期限を延長しています。スマート包装の統合により、流通チャネル全体で廃棄物を削減しながら消費者の鮮度に関する懸念に対応するリアルタイムの品質モニタリングが可能になります。食用コーティング技術は新興のフロンティアであり、潜在的に栄養プロファイルを強化しながら従来のバリア材料に対する持続可能な代替手段を提供します。植物由来の包装材料は、環境意識が購買決定に影響を与えるにつれて支持を集めていますが、水分バリア特性に関する技術的課題は継続的なイノベーション投資を必要とします。持続可能性の要求と機能的パフォーマンスの収束は、環境的資格と製品保護要件のバランスをうまく取るメーカーに機会をもたらします。スタンドアップパウチは年平均成長率(CAGR)7.32%で最も速い成長を示しており、複数の消費機会にわたって製品の完全性を維持する再密封可能なフォーマットに対する消費者の好みを反映しています。

製品イノベーションと拡大するフレーバーバリエーション

メーカーが新しい機会と人口層を求めるにつれ、フレーバーの実験が激化しています。全米菓子協会の2025年度トリーティングの現状調査では、米国の買い物客の63%が新しいフレーバーの菓子類を試すことを楽しんでおり、48%が毎年少なくとも1種類の限定版季節性SKUを購入していることが示されています[2]出典:全米菓子協会、「トリーティングの現状2025」、candyusa.com。地域的な本格志向への需要の高まりがブランドのローカライズを促進しており、米国農務省海外農業サービスの最近のレポートでは、抹茶、小豆、ライチをフィーチャーした中国のビスケット発売数が2024年に前年比22%増加したことが指摘されています [3]出典:米国農務省海外農業サービス、「中国のビスケット発売数」、fas.usda.gov。テクスチャーの重ね合わせもプレミアム認識を促進しており、国際ココア機関はエンロービングが知覚されるぜいたく感を加えるため、コーテッドフォーマットが平均単価を3%押し上げることと関連付けています。モジュラー充填設備によって支援される迅速なプロトタイピングにより、欧州スナック協会2025年加工ベンチマークによれば、工場は30分未満で新しい充填物へ切り替えることができ、開発サイクルが数週間から数日に短縮されます。ソーシャルメディアキャンペーンがこれらの発売を増幅しており、全米菓子協会によると#newflavourのタグが付いた菓子類の投稿が2024年にTikTokで14億回の視聴を生み出し、Z世代とミレニアル世代のトライアルを促進しました。

健康志向オプション

添加糖を削減するための世界的な政策圧力が、より良い健康効果をもたらすウエハースの処方改定を加速しています。世界保健機関(WHO)は遊離糖の1日エネルギー摂取量の10%未満への制限を勧告しており、この指針は2025年時点で54カ国の国家栄養政策に採用されています。米国では、米国食品医薬品局(FDA)による栄養成分表示の「添加糖」表示を義務付ける更新が、2020年から2024年の間に菓子メーカーの38%が砂糖を削減または減糖ラインを発売するに至らせました [4]出典:米国食品医薬品局(FDA)、「栄養成分表示の変更」、fda.gov。米国農務省の2025年オーガニック調査では、オーガニックスナックの売上が2024年に8%増加して18億米ドルに達し、ビスケットが11%と最も急成長しているサブカテゴリーであることが示されています。機能的強化も同様に規模を拡大しており、食品技術者協会によると、2024年に発売された新しい世界のウエハースSKUの27%がタンパク質単離物、プレバイオティクス、または添加ビタミンを含んでおり、2021年の15%から増加しています。クリーンラベルの優先事項は引き続き強く、国際食品情報協議会の2025年調査では米国成人の67%が人工色素について原材料リストを精査していることが示されており、着色のための天然抽出物(ビートやスピルリナなど)への広範な移行を促しています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンの混乱 | -0.9% | 世界 | 短期(2年以内) |

| 規制遵守の負担 | -0.6% | 世界、特に欧州連合および北米 | 中期(2~4年) |

| より健康的なスナック代替品の成長 | -0.8% | 北米および欧州 | 長期(4年以上) |

| モダン加工のための高度な技術投資 | -0.5% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱

原材料価格の変動性は臨界水準に達しており、ブラジルや欧州連合を含む主要生産地域での気候による生産不足により、砂糖のコストは2011年以来の最高値を達成しています。小麦のサプライチェーンも同様の圧力に直面しており、世界の生産予測では2024年から2025年の生産期に供給が逼迫し、期末在庫が減少することが示されています。輸送コストのインフレがこれらの課題を複合させており、地政学的緊張の後のエネルギー価格の急騰がバリューチェーン全体で継続的な利益圧力を生み出しています。農業および製造業部門における労働力不足がサプライ制約を悪化させており、特に人口動態の変化により利用可能な労働力参加が減少する先進市場においてその影響が大きくなっています。メーカーは垂直統合戦略と長期供給契約を通じて対応していますが、これらのアプローチは多大な資本投入を必要とし、運営の柔軟性を低下させます。英国食料安全保障報告書は相互に関連した脆弱性を強調しており、世界的な価格緩和にもかかわらず食品インフレが45年ぶりの高水準に達していることは、一時的な混乱を超えた構造的なサプライチェーンの脆弱性を示しています。

規制遵守の負担

主要市場における表示および組成規則は引き続き厳格化されています。欧州連合では、規則(EU)2024/1442が消費者向け食品情報フレームワークを改正し、2026年1月から包装前面の栄養スコアリング表示を義務付けており、同地域で販売されるすべてのSKUの新しいアートワークが必要となります。2025年10月から完全施行された英国の高脂肪・高塩分・高糖分(HFSS)陳列制限は、対象となるウエハースをインパルス購買ゾーンに陳列することを禁止しており、小売業者はレジ付近のプラノグラムを再編することを余儀なくされています [5]出典:英国政府(GOV.UK)、「(HFSS)陳列制限」、gov.uk。米国では、食品安全現代化法に基づく米国食品医薬品局(FDA)のトレーサビリティ規則により、小麦やカカオなどの主要原材料についてロットレベルの記録保持が義務付けられ、工場ごとに年間推定400時間の監査文書が拡大しています。アレルゲン規制も強化されており、オーストラリアおよびニュージーランドの2024年平易英語アレルゲン表示基準では、ウエハースメーカーが成分表示パネル内で「小麦」と「大豆」を太字で明記することが求められており、オセアニア向け輸出品の包装の刷新を促しています。最後に、EU包装および包装廃棄物規則案は2030年までに使い捨てプラスチックを20%削減することを目標としており、ウエハースブランドをリサイクル可能なモノマテリアルまたは紙ベースのラミネートへ移行させており、これらはしばしば高い材料コストを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フィルドバリアントがプレミアム成長を牽引

クリーム・チョコレート・フルーツフィルドウエハースビスケットは2025年に市場シェアの60.22%を占め、ぜいたくなフレーバー体験とテクスチャーの複雑さに対する消費者の好みを反映しています。これらの製品は、プレミアムポジショニングと原材料コストによる高い利益率構造の恩恵を受けており、フレーバーイノベーションと包装の洗練さへの持続的な投資を可能にしています。コーテッドウエハースビスケットは、より小さい市場シェアを保持しながらも、成功したプレミアム化戦略とモダン小売チャネルを通じた流通拡大に牽引されて、2031年まで年平均成長率(CAGR)5.58%で優れた成長勢いを示しています。

フィルドセグメントの優位性は、メーカーがフレーバーバリエーションと季節的な提供を通じて差別化し、基本的な間食ニーズを超えた購買機会を創出する能力を反映しています。チョコレートフィルドバリアントは特にカカオの確立されたプレミアムポジショニングの恩恵を受けていますが、カカオコストの上昇は慎重な価格戦略を必要とする利益上の課題をもたらしています。フルーツフィルドオプションは、ぜいたく感の満足を維持しながら知覚される栄養上の利点を求める健康志向の消費者を取り込んでいます。コーテッドバリアントの加速した成長は、特にプレゼンテーションが購買決定を促すギフトおよびお祝いのセグメントでプレミアム価格を命令するテクスチャーイノベーションと視覚的魅力の成功から生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

カテゴリー別:従来型優位の中でのオーガニックの加速

従来型ウエハースビスケットは2025年に市場シェアの95.41%という圧倒的な割合を維持しており、マスマーケットセグメント全体における確立された消費者嗜好と価格感応度を反映しています。しかし、オーガニックバリアントは2031年まで年平均成長率(CAGR)6.54%で急速に拡大しており、持続的なプレミアム価格決定力と、知覚される健康・環境上の利点のために割高な価格を喜んで支払う消費者の意欲の高まりを示しています。この成長軌跡は、専門チャネルを超えて主流の小売環境への流通拡大と市場教育の成功を示唆しています。

オーガニックセグメントの加速は、特に高所得層の間でクリーンラベル製品と持続可能な消費慣行への広範な消費者トレンドを反映しています。認証要件が参入障壁を生み出し、確立されたオーガニック生産者を保護しながら競争激化を制限しています。オーガニック原材料のサプライチェーンの複雑さは、専門的な調達関係と在庫管理を必要とし、小規模メーカーが効果的に対処するのに苦労する運営上の課題をもたらしています。従来型製品は確立されたサプライチェーンとコスト最適化の恩恵を受けていますが、メーカーは既存の販売量を侵食することなくプレミアム機会を取り込むためにオーガニックのライン拡張を次第に導入しています。

形状別:スティックイノベーションがブリックの伝統に挑戦

ブリック型ウエハースビスケットは2025年に市場シェアの92.10%を占めて優位を保っており、競争力のある価格戦略を可能にする製造効率上の優位性と確立された消費者の親しみやすさを活用しています。スティック型バリアントは、現在のシェアが小さいにもかかわらず、オンザゴー消費トレンドと一致するポーションコントロール上の利点と携帯性の向上に牽引されて、2031年まで年平均成長率(CAGR)7.02%で例外的な成長を示しています。このフォーマットイノベーションは、重要な製造インフラの変更を必要とせずに進化する消費者ニーズに対応する製品開発の成功を反映しています。

スティックフォーマットの成長加速は、完全なカテゴリー回避なしに節度を求める健康志向の消費者のニーズに対応するポーションコントロールされた嗜好オプションとしての成功したポジショニングから生まれています。このフォーマットは、社会的消費機会でのシェアリング機会を創出しながら鮮度を維持する個別包装を可能にします。製造上の優位性には、輸送中の破損の低減と小売の魅力を高める改善された棚陳列が含まれます。ブリックフォーマットはコスト効率と消費者の親しみやすさで優位を維持していますが、メーカーは多様な消費嗜好と使用機会を取り込むために両フォーマットを次第に提供しています。

包装別:利便性によるパウチの普及

箱は2025年に39.81%で最大の包装シェアを維持しており、確立された小売マーチャンダイジング上の優位性と数量によるバリューの消費者認識の恩恵を受けています。スタンドアップパウチ・バッグは2031年まで年平均成長率(CAGR)7.05%で最も速い成長を示しており、複数の消費機会にわたって製品の鮮度を維持する便利で再密封可能なフォーマットとしての成功したポジショニングを反映しています。この包装の進化は、大量購買よりも柔軟性を優先する家庭規模の変化と間食パターンと一致しています。

パウチフォーマットの加速は、鮮度と携帯性に関する消費者の懸念に対応するバリア特性と密閉機構のイノベーションの成功を反映しています。このフォーマットは、硬質代替品と比較して包装材料の使用量を削減しながら、プレミアムなグラフィックスと棚陳列を可能にします。パケット・小袋はポーションコントロールとサンプリング機能を果たしており、特に購買決定を促す手頃な価格が重要な新興市場において需要があります。缶やプラスチック容器を含むその他の包装フォーマットは、プレゼンテーションがプレミアムポジショニングを促すギフト市場など特定の使用機会に対応しています。規制遵守は、包装材料が環境への影響と食品安全への配慮から精査を受けるにつれ、ますます複雑になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルコマースが小売を変革

スーパーマーケット・ハイパーマーケットは2025年に流通シェアの57.25%を占めており、棚のポジショニングと販促効果を最適化するカテゴリーマネジメントの専門知識と確立された消費者の買い物パターンを活用しています。オンライン小売店は2031年まで年平均成長率(CAGR)6.18%で最も強い成長を示しており、デジタルコマーストレンドへの適応の成功と従来の小売マージンを迂回する直接消費者向け機会を反映しています。このチャネルの進化は、メーカーがeコマース専用の包装とマーケティング戦略を開発するにつれ、新たな競争ダイナミクスを生み出しています。

デジタルコマースの成長は、製品開発とマーケティング戦略を通知する直接的な消費者関係とデータ収集を可能にしますが、フルフィルメントコストと配送ロジスティクスは運営上の課題をもたらしています。コンビニエンス・食料品店は、特に一人前フォーマットと即時消費機会において、インパルス購買と近接利便性を通じて重要なシェアを維持しています。チャネルの成功は、トライアルとリピート購買を促進する戦略的な商品配置と販促サポートに依存しています。自動販売機や法人向け販売を含むその他の流通チャネルは、特定の消費機会に対応していますが、全体的な市場シェアは小さいままです。新興市場全体でのモダン小売の拡大は、インフラ整備が製品の入手可能性と消費者のアクセスを改善するにつれ、成長機会を創出しています。

地域分析

欧州は2025年に市場シェアの32.74%で世界のウエハースビスケット消費をリードしており、プレミアム製品のポジショニングを可能にする確立された製菓の伝統と洗練された流通ネットワークの恩恵を受けています。同地域の成熟した市場特性が、進化する消費者嗜好に対応する健康志向の処方と持続可能な包装ソリューションに向けたイノベーションを促進しています。ドイツ、英国、イタリア、フランスは、ブランドロイヤルティと品質認識がプレミアム価格戦略を支える中核的な消費市場です。しかし、市場の飽和が製品イノベーションと市場シェア競争を超えた拡大機会を制限するため、成長率は穏やかなままです。

アジア太平洋地域は、中国、インド、東南アジアを含む主要市場全体での急速な都市化、可処分所得の増加、モダン小売インフラの拡大に牽引されて、2031年まで年平均成長率(CAGR)6.41%で最も速く成長する地域として台頭しています。中国の消費者はディスカウントスナック小売フォーマットをますます受け入れており、2022年以来店舗数が25,000店舗に3倍増加しており、経済的不確実性の中での価格意識の高い購買行動を反映しています。2023年に26億米ドルと評価されたフィリピンのスナック市場は、米国農務省によるとビスケットを含む焼き菓子スナックが2億6,500万米ドルに達し、2028年まで8%の予測年平均成長率(CAGR)を示しています。 北米は確立されたブランドポートフォリオとイノベーション能力を通じて重要な市場プレゼンスを維持していますが、健康志向のトレンドが従来の製菓消費パターンに挑戦するにつれ、成長率は穏やかになっています。FDA表示要件や州レベルの栄養開示義務を含む同地域の規制環境は、よりクリーンな原材料プロファイルに向けた製品の処方改定を促進しています。南米および中東・アフリカは、経済発展と都市化が拡大する消費者基盤を生み出す新興の機会を示していますが、インフラの制限と輸入依存が近い将来の成長可能性を制約しています。ブラジルの経済的変動性は消費者支出パターンに影響を与え、中東市場は地元の味嗜好に適応した西洋の製菓フォーマットへの食欲の高まりを示しています。

競争環境

ウエハースビスケット市場は、多国籍企業と地域専門企業の間のバランスの取れた競争による中程度の集中度を示しており、継続的なイノベーションと戦略的ポジショニングを促進するダイナミックな競争激化を生み出しています。市場リーダーはグローバルな流通ネットワークとブランドポートフォリオを活用して競争優位を維持し、小規模なプレーヤーはニッチセグメントと地域市場の専門知識に焦点を当てて専門的な機会を取り込んでいます。技術の採用が競争上の成功をますます決定しており、自動化投資がコスト最適化と品質の一貫性を可能にし、プレミアムポジショニング戦略を支援しています。

戦略的な統合が業界のダイナミクスを再形成し続けており、MarsによるKellanovaの359億米ドルの買収がその好例であり、米国証券取引委員会によると、スナッキングポートフォリオを大幅に拡大し、流通チャネル全体でシナジーを生み出しています。Mondelēz Internationalによる中国のケーキ・ペストリーメーカーであるEvirthの過半数株取得は、高成長の新興市場を対象とした地理的拡大戦略を示しています。健康志向の処方と持続可能な包装ソリューションに機会が生まれており、規制遵守と消費者教育が先行者を保護する参入障壁を生み出しています。

2025年に業界予算が1.1%減少する中、設備投資の制約により、能力拡大よりも自動化とデジタル化への戦略的優先順位付けが求められています。コストリーダーシップはますます技術に依存しています。工場はビジョンシステムとロボティクスを導入して破損を削減し、大手小売業者が要求する厳格な重量許容範囲を達成しています。2026年から始まるEU包装前面栄養スコアリング規則に先立ち、パイプラインは減糖およびタンパク質強化ウエハースに焦点を当てています。欧州が使い捨てプラスチックの20%削減を目標とするにつれ、包装の持続可能性がブランドを差別化し、リサイクル可能なモノマテリアルパウチへの切り替えを後押ししています。

ウエハースビスケット業界リーダー

Mars, Incorporated

Hostess Brands, LLC

Nestlé S.A.

Mondelēz International

LOTTE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:英国の「フリーフロム」スナック専門会社Craveは、英国初のグルテンフリーかつビーガンのピンクウエハースビスケット「ピンクチーターウエハース」を発売し、ビスケットポートフォリオを拡大しました。バニラクリームを挟んだピンクウエハースをフィーチャーした新製品は、ノスタルジア主導の購買というトレンドと甘いビスケット市場の成長を活用しました。

- 2024年9月:HostessのVoortmanブランド(米国のクリームウエハースメーカー)は、人気のウエハースクッキーの新しいスナックサイズ版をバニラとチョコレートの2フレーバーで発売しました。新しいVoortmanスナックサイズウエハースは、ブランドの定番であるサクサクのバニラおよびチョコレートフレーバークリームウエハースをオンザゴースナッキングに便利なフォーマットで包装しました。新しいVoortmanスナックサイズウエハースは、1パック6枚入りの68グラム(2.4オンス)パックで提供され、AlbertsonsやWalmartなどの一部の食料品小売店で入手可能でした。

- 2023年9月:Biscuit Internationalは、2023年の革新的製品「ウエハースサンドイッチ」の発売を誇らしく発表しました。この新しいトリートは、チョコレートとミルクを挟んだ美味しいウエハースをフィーチャーしています。2個入りの便利なポーションで包装されており、食事の合間や外出先での素早い嗜好に最適です。

世界のウエハースビスケット市場レポートの範囲

ウエハースは、非常に液体に近いバッターの薄いシートを2枚の非常に高温で重いプレートの間で焼くことによって作られます。ウエハースは独特の食感を提供します。

ウエハースビスケット市場は、形状、流通チャネル、および地域によってセグメント化されています。市場は形状に基づいてクリームフィルド製品とコーテッド製品に分類されています。流通チャネルに基づいて、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、およびその他の流通チャネルにセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋地域、南アフリカ、および中東・アフリカにセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| クリーム・チョコレート・フルーツフィルドウエハースビスケット |

| コーテッドウエハースビスケット |

| 従来型 |

| オーガニック |

| ブリック型 |

| スティック型 |

| 箱 |

| スタンドアップパウチ・バッグ |

| パケット・小袋 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンス・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | クリーム・チョコレート・フルーツフィルドウエハースビスケット | |

| コーテッドウエハースビスケット | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 形状別 | ブリック型 | |

| スティック型 | ||

| 包装別 | 箱 | |

| スタンドアップパウチ・バッグ | ||

| パケット・小袋 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンス・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

2031年までのウエハースビスケット市場の予測値は?

同セクターは2031年までに1,339億8,000万米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)5.31%を反映しています。

ウエハース販売において最も速く拡大している地域はどこですか?

アジア太平洋地域が年平均成長率(CAGR)6.41%でリードしており、都市化と可処分所得の増加の恩恵を受けています。

サプライチェーンの圧力はメーカーにどのような影響を与えていますか?

砂糖と小麦の価格急騰および輸送費のインフレが利益を圧迫しており、垂直統合と長期調達契約を促しています。

最も急速にシェアを拡大している包装フォーマットは何ですか?

スタンドアップパウチは再密封可能性と包装材料の軽量化により年平均成長率(CAGR)7.05%で成長しています。

最終更新日: