アジア太平洋地域甘味ビスケット市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27.42 十億米ドル |

| 市場規模 (2026) | 29.27 十億米ドル |

| 市場規模 (2031) | 40.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域甘味ビスケット市場分析

アジア太平洋地域甘味ビスケット市場規模は、2025年の274億2,000万米ドルから2026年には292億7,000万米ドルへと拡大し、2026年〜2031年のCAGR 6.74%で2031年には405億5,000万米ドルに達すると予測されています。この成長には複数の市場牽引要因が寄与しています。域内の中間所得層人口の拡大により可処分所得水準が上昇し、甘味ビスケットを含む包装済みスナックへの支出が増加しています。クッキーが市場を牽引していますが、プレミアム感と革新的なフレーバーにより、サンドイッチビスケットが勢いを増しています。包装材としてはプラスチックが最も広く使用されていますが、環境への懸念を背景に、リサイクル可能な箱などの持続可能な選択肢へのシフトが顕著に見られます。原材料面では、小麦ベースのビスケットが引き続き主流ですが、オーツ麦やその他のより健康的な代替素材を用いたイノベーションが増加しています。プレーンフレーバービスケットが最大の市場シェアを保持していますが、消費者が多様性を求めるなかでフレーバーバリエーションが急速に成長しています。流通の状況も変化しています。スーパーマーケットやコンビニエンスストアなどの従来の小売チャネルが依然として売上の大部分を占めています。

レポートの主要ポイント

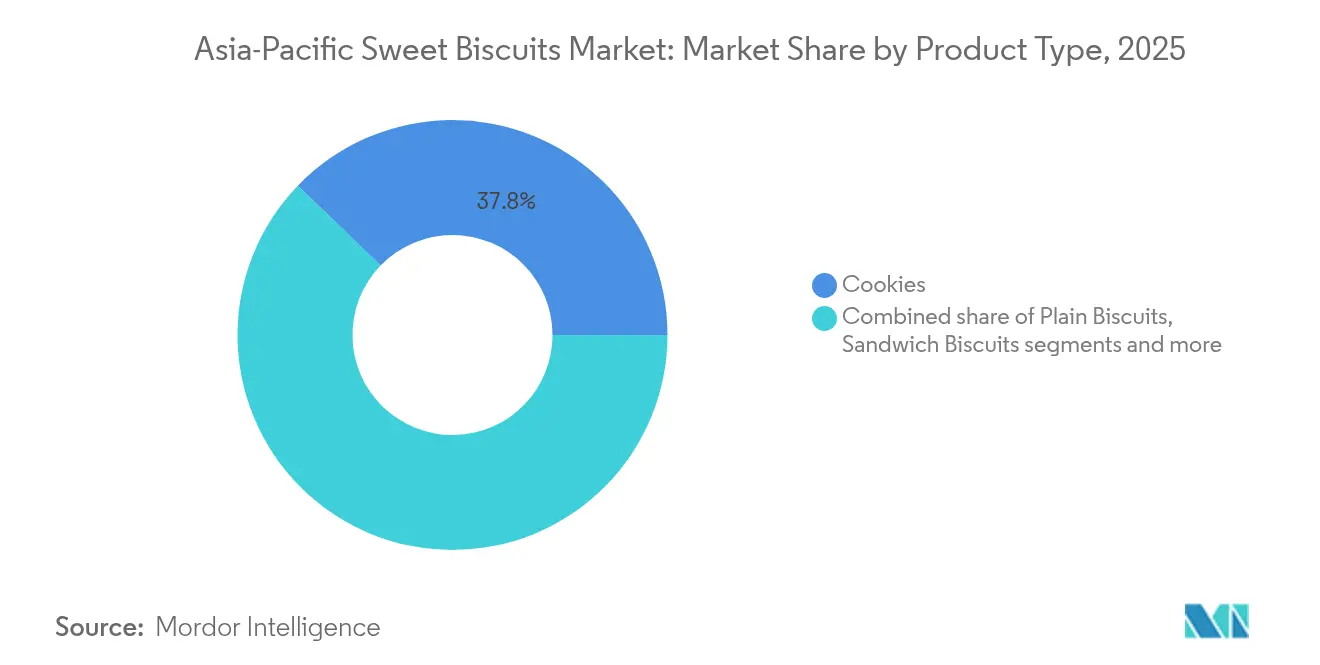

- 製品タイプ別では、クッキーが2025年の甘味ビスケット市場シェアの37.78%をリードし、サンドイッチビスケットは2031年にかけてCAGR 6.86%で拡大しています。

- 包装別では、プラスチックパケットが2025年の甘味ビスケット市場規模の40.65%を占め、箱は2031年にかけてCAGR 6.98%で成長する見込みです。

- 原材料ベース別では、小麦が2025年の甘味ビスケット市場シェアの70.05%を占め、オーツ麦ベース製品は2031年にかけてCAGR 8.31%で拡大すると予測されています。

- フレーバープロファイル別では、プレーンバリアントが2025年の甘味ビスケット市場規模の52.88%を占め、フレーバーラインは2031年にかけてCAGR 6.95%で上昇しています。

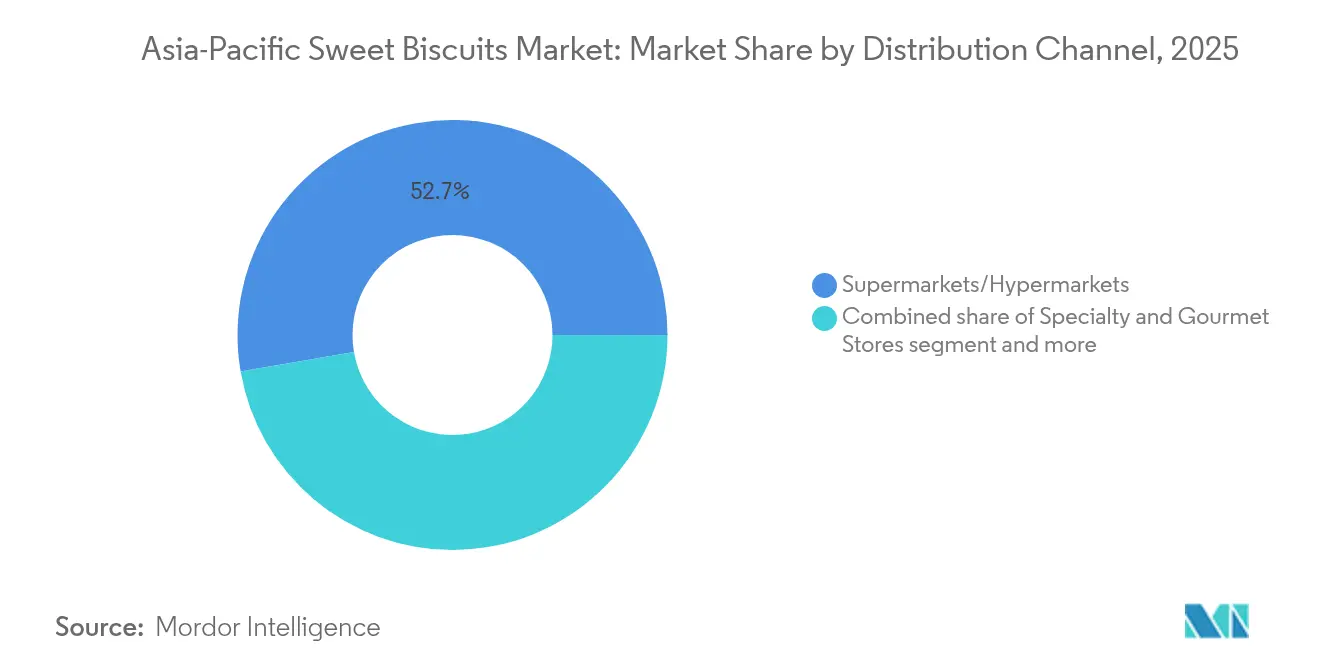

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の収益シェアの52.72%を獲得し、オンライン小売は2031年にかけてCAGR 6.82%で上昇しています。

- 地域別では、中国が2025年の甘味ビスケット市場の28.12%のシェアを維持し、インドは2026年〜2031年にかけて最速のCAGR 8.02%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域甘味ビスケット市場のトレンドとインサイト

牽引要因影響表*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 嗜好性の高いスナック機会に対する需要の増加 | +1.2% | 中国、インド、東南アジアへの影響が大きい | 中期(2〜4年) |

| 製品イノベーションとフレーバーバリエーション | +0.9% | アジア太平洋地域中核市場、新興市場への波及 | 短期(2年以内) |

| 贈答文化が甘味ビスケット需要を促進 | +0.8% | 祭典シーズンの中国、インド、東南アジア | 長期(4年以上) |

| 小分け包装の利便性と手頃な価格 | +1.1% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 子ども向けおよびファミリー志向のマーケティング | +0.7% | 都市部を重視 | 長期(4年以上) |

| 拡大する中間層と消費能力の向上 | +1.5% | インド、インドネシア、ベトナム、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

嗜好性の高いスナック機会に対する需要の増加

アジア太平洋地域では、スナックは単なる空腹を満たすためのものではなく、感情的な安らぎを得たり、社会的なつながりを深めたりする手段となっています。この行動変化により、インフレが消費者支出に影響を与えているなかでも、プレミアム甘味ビスケットの需要が大幅に増加しています。多くの消費者が、自分へのご褒美や贈り物として、チョコレートコーティング、クリーム入り、アルチザンビスケットなどの嗜好性の高いバリエーションを選んでいます。Mondelēz Internationalの「2024年スナッキング状況報告」によると、アジア太平洋地域の消費者の58%が主食よりもスナックを楽しみにしていることが示されています[1]出典:Mondelez International Inc.、2024年スナッキング状況報告、

mondelezinternational.com。日本における抹茶や桜バリアントなどの季節限定フレーバーも、地域の嗜好や好みに応えるものとして人気を集めています。ブランドはこのトレンドを活用し、消費者の共感を呼ぶ文化的に関連性の高い期間限定フレーバーを投入しています。例えば、Oreo(Mondelēz)は東南アジアで「Oreoブラックピンク限定版」を発売し、ベリー風味のクリームとコレクタブルパッケージを特徴とするこの商品はソーシャルメディアで瞬く間に人気を博し、衝動買いを促しました。

拡大する中間層と消費能力の向上

アジア太平洋地域では、インドネシア、ベトナム、タイなどの国々で中間層人口が急速に拡大しており、甘味ビスケットを含む包装済み・嗜好性食品への支出が増加しています。可処分所得が増えるにつれ、消費者はより高品質で知名度の高いビスケットブランドを選ぶようになり、コスト上昇にもかかわらずプレミアム製品への明確なトレンドが生じています。米国農務省(USDA)によると、東南アジアの人口は2023年から2033年にかけて8%増加すると予測されており、ブランドスナックへの需要が大幅に増加する見込みです[2]出典:米国農務省、"東南アジア:米国農業の成長ポテンシャル"、ers.usda.gov。この需要に対応するため、Mondelezのような企業は地元にビスケット製造工場を建設しています。例えば、ベトナムにあるMondelezの工場では、地元の味覚と予算に合わせてカスタマイズされたOreoおよびLUビスケットを製造しており、これらの製品をより幅広い消費者層にとって魅力的かつ手の届くものにしています。アジア太平洋地域の可処分所得は、購買力平価に基づくGDP一人当たりで約21,590米ドルです。この所得水準の上昇は、より多くの消費者がプレミアムスナックへの支出を賄えるようになることを意味し、甘味ビスケットなどの高品質で嗜好性の高い製品をより頻繁に楽しめるようになることを示しています。

子ども向けおよびファミリー志向のマーケティング

アジア太平洋地域では、家族構成の変化と若年層人口の増加が甘味ビスケットの需要を牽引しており、特に子ども向けおよびファミリー向けとしてマーケティングされた製品を通じてその傾向が顕著です。フィリピン、インド、インドネシアなどの国々には若い世代が多く、子どもは家庭でのスナック購入における重要な影響者となっています。これにより、ブランドはファミリー層に訴求する製品とマーケティングキャンペーンの開発に注力するようになっています。例えば、フィリピン通信社が指摘するように、子どもは特にビスケット、シリアル、飲料などの品目において、食料品購入の意思決定に重要な役割を果たすことが多いです。この需要に応えるため、Monde Nissinなどの企業は生産能力の拡大に多大な投資を行っています。注目すべき例として、北部ルソン島への75億5,000万フィリピンペソの投資があり、これはSkyFlakesやグラハムビスケットなどの人気ファミリー向け製品の供給増加を目的としています。これらの製品は多くの場合、絆、共有、栄養をテーマにマーケティングされており、子どもへの訴求と保護者の懸念への対応のバランスを取っています。

贈答文化が甘味ビスケット需要を促進

中国の旧正月、ディワリ、ハリ・ラヤ、イードなど、アジア太平洋地域における文化的・宗教的な祭典は、プレミアム甘味ビスケット、特にお祝いの贈り物としての需要を高める上で重要な役割を果たしています。贈り物はこれらの祭典における重要な慣習であり、ビスケットの販売が大幅に増加します。ブランドは祭りの雰囲気を反映した目を引くパッケージと独自のフレーバーを持つ特別版を発売することが多く、これらの製品は店頭で際立ち、思いやりのある視覚的に魅力的な贈り物を探している消費者にアピールするよう設計されています。例えば、中国では旧暦新年の贈り物としてDanisaのデンマークバタークッキーやFerreroの祭典向けアソートが人気の選択肢となっています。同様に、インドではParleやBritanniaなどのブランドがディワリ期間中に祭典デザインとメッセージを施した特別ギフトボックスを発売しています。こうした季節限定の商品は、ブランドの売上向上に貢献するだけでなく、文化的な伝統に寄り添い、祭典の体験を豊かにする限定品を提供することで、消費者とのより深いつながりを築くことを可能にしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 砂糖削減規制による成長の抑制 | -0.6% | 規制を主導するインドネシア、タイ、シンガポール | 短期(2年以内) |

| 原材料費の上昇 | -0.8% | 特に中小規模メーカーへの影響 | 短期(2年以内) |

| 伝統的な塩味スナックとの競合 | -0.4% | インド、中国、東南アジア | 中期(2〜4年) |

| 健康意識の高まり | -0.5% | 日本、オーストラリア、アジア太平洋地域全域の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖削減規制による成長の抑制

アジア太平洋地域全域で、各国政府は砂糖消費量を削減するためのより強力な措置を講じており、甘味ビスケット市場に課題をもたらす規制が導入されています。栄養グレードラベリング制度を有するシンガポール、砂糖税を導入したタイ、包装前面への警告表示を検討しているインドネシアなどの国々がこの取り組みを主導しています。これらの規制は、砂糖含有量に上限を設け、明確なラベリングを義務付けることで、肥満や糖尿病などの公衆衛生上の問題に取り組むことを目的としています。国際糖尿病連合(International Diabetes Federation)の報告によると、2024年の日本における成人糖尿病患者数は9,320万人に達しています[3]出典:国際糖尿病連合、「日本における糖尿病(2024年)」、idf.org 。その結果、メーカーはこれらの新基準を満たすために製品の処方を見直すよう迫られています。これには代替甘味料の使用や砂糖含有量の削減が伴うことが多く、生産コストを増加させる可能性があります。こうした変更はビスケットの味に影響を与える可能性があり、この食品カテゴリーにおける消費者購買の主要な決定要因となっています。米国農務省(USDA)および地域の保健機関の報告によると、これらの政策はブランドに対して規制要件の遵守と消費者が期待する味の維持の間でバランスを見つけることへの圧力をかけています。このバランスを取ることの難しさは、需要を牽引する上で味が重要な役割を果たしている市場におけるイノベーションを鈍化させ、成長を制限する可能性があります。

伝統的な塩味スナックとの競合

アジア太平洋地域の多くの国において、日本の米菓、インドのムルック、東南アジアのエビせんべいなどの伝統的な塩味スナックは依然として高い人気を誇り、甘味ビスケット市場の成長に課題をもたらしています。これらのスナックは地域の文化と深く結びついており、日常的な消費により馴染みがあり適していると見なされることが多いです。多くの消費者は、特にレンズ豆、豆類、海藻などの原材料を使用している場合に、これらの塩味の選択肢をより健康的または腹持ちが良いと認識しているため、好んで選びます。地元のベンダーや小規模生産者が手頃な価格でフレーバー豊かな選択肢を持って市場を支配しており、甘味ビスケットブランドが棚スペースや消費者の支出をめぐって競争することをより困難にしています。特に農村部や価格に敏感な地域での塩味スナックへの強い嗜好は、甘味ビスケットが拡大する機会を制限しています。これを克服するために、甘味ビスケットブランドは独自のフレーバーの創出、革新的な製品の導入、あるいは甘味と塩味の要素を融合させてより幅広い消費者層を引き付けることに注力する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クッキーがリードしサンドイッチビスケットが加速

2025年、クッキーは甘味ビスケット市場の37.78%を占め、広範な人気とOreoなどの人気製品による強いブランド認知度に牽引されています。これらのクッキーは一貫した味と品質により、あらゆる年齢層の消費者に好まれる定番スナックとなっています。クリームやチョコレートフィリングを特徴とするサンドイッチビスケットは、CAGR 6.86%の予測で他のフォーマットよりも速い成長が見込まれています。メーカーは、嗜好性の高いスナック選択肢を求める大人に訴求するため、コーヒーフレーバークリームや層状テクスチャーなどのユニークなフレーバーの組み合わせ開発に注力しています。この戦略は、イノベーションが消費者の関心を牽引する製菓市場で見られるトレンドと一致しています。

プレーンビスケットは価格に敏感な地域における重要な選択肢として安定した販売量を確保し、チョコレートコーティングビスケットは温度耐性コーティングの進歩に支えられて都市部での人気を高めています。たんぱく質強化、グルテンフリー、機能性ビスケットなどの新しいフォーマットは、健康志向の売り場で徐々にニッチを開拓しています。これらの新興カテゴリーは現在市場シェアの2%未満ですが、消費者が健康とウェルネスを優先するなかで注目を集めています。このシフトはメーカーに製品ラインナップを多様化し、進化する消費者の嗜好に応える機会を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:プラスチックが主流を維持しながら箱が持続可能性の勢いを獲得

フレキシブルプラスチックは2025年に40.65%のシェアで包装市場を支配しており、その主な理由はコスト効率の高さとアジア太平洋地域の湿潤な気候において不可欠な防湿性の強さです。しかし、環境への懸念の高まりと使い捨てプラスチックに関する規制の厳格化により、メーカーはより持続可能な包装オプションの採用を迫られています。繊維ベースの箱は人気を集めており、小売業者の持続可能性基準を満たし企業がエコ税を回避するのに役立つとして、CAGR 6.98%での成長が見込まれています。例えば、MondelēzとSaica Groupは、マルチパック1個あたりのバージンプラスチック使用量を最大25%削減するリサイクル可能な紙製ソリューションを導入し、業界のエコフレンドリーな包装のベンチマークを設定しています。

一方、金属缶は市場において、特に贈答用途において引き続き重要な役割を果たしています。これらの缶は、プレミアムかつ再利用可能な包装オプションを提供することから、祭典シーズンに特に人気があり、メーカーはより高い価格を設定することができます。持続可能な包装へのシフトは規制によってのみならず、環境意識の高い消費者からの需要の高まりによっても牽引されています。その結果、業界は規制要件と消費者の嗜好の両方を満たすための革新的で持続可能な包装ソリューションの開発にますます注力しています。

原材料ベース別:小麦の基盤がオーツ麦イノベーションに挑戦される

小麦粉は甘味ビスケットの主要原材料であり、広範な入手可能性と加工の容易さから処方全体の70.05%を占めています。しかし、消費者の嗜好は徐々に健康的な選択肢へとシフトしており、オーツ麦ベース製品の台頭につながっています。より多くの人々が心臓の健康と食物繊維豊富な食事に注目するなか、これらの製品は強力なCAGR 8.31%で成長しています。日本の食事ガイドラインでは男性の1日あたりの食物繊維摂取量として20グラム超を推奨しており、これが甘味ビスケットにおけるBARLEYmaxやβグルカンなどの原材料使用を促進しています。このトレンドにより、オーツ麦はニッチな原材料から業界における主流の選択肢へと移行しつつあります。

オーツ麦に加えて、モロコシやキビなどの代替穀物も特にグルテンフリーや低グリセミック指数(GI)製品において注目を集めています。これらの穀物は、革新的で栄養価の高い選択肢にプレミアムを支払う意欲のある健康志向の都市部消費者に特に訴求しています。メーカーはこれらの穀物を活用して、より健康的なスナックへの高まる需要に対応しており、これは機能性食品や特殊食品のより広いトレンドと一致しています。このシフトは製品ラインナップを多様化するだけでなく、より豊かで健康意識の高い顧客層を取り込む助けとなっています。

流通チャネル別:従来の小売がリードしデジタルチャネルが急成長

スーパーマーケット/ハイパーマーケットは2025年の売上の52.72%を占め、プロモーションを展示し甘味ビスケットを飲料などの補完製品の近くに戦略的に配置して追加購入を促す能力に牽引されています。これらの店舗は幅広い製品バリエーションと利便性から消費者に好まれる選択肢であり続けています。店内プロモーションと割引がさらに売上を押し上げ、これらのアウトレットを甘味ビスケットの主要チャネルとしています。物理的な存在感により、消費者は購入前に製品を探索・比較することができ、これはオンラインショッピングの普及が比較的低い地域で特に魅力的です。

しかし、オンラインチャネルはCAGR 6.82%の予測で急速に成長しており、インドなどの国々における電子商取引市場の急拡大に支えられています。ダイレクト・トゥ・コンシューマーウェブサイトとクイックコマースプラットフォームは、より低い出品手数料と幅広い製品ラインナップを提供することから勢いを増しています。これらのプラットフォームは地域メーカーが忠実な顧客基盤を惹きつけるためにサブスクリプションスナックボックスなどの革新的な提供を試みることも可能にしています。一方、インドネシアやフィリピンなどの市場のコンビニエンスストアは即時消費ニーズに応え、自動販売機や業務用販売は従来の小売フォーマット以外の追加的な収益源を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバープロファイル別:プレーンが過半数を維持しフレーバーバリアントが加速

プレーン甘味ビスケットは2025年の市場シェアの52.88%を占め、主にその手頃な価格と異なる年齢層にわたる広範な人気によるものです。これらのビスケットはシンプルさと親しみやすさを提供し、多くの消費者にとって定番の選択肢となっています。しかし、フレーバービスケットへの需要は、消費者がますますユニークでエキサイティングな味覚体験を求めるなかで急速に成長しています。チョコレート、バニラ、フルーツ風味のバリエーションなどのフレーバーオプションは、市場成長のほぼ半分を牽引し、2031年にかけてCAGR 6.95%で上昇すると見込まれています。抹茶、パンダン、トロピカルフルーツなど地域の嗜好に触発されたフレーバーが人気を集めており、ブランドがアジア太平洋地域の多様な消費者の嗜好に対応するのに役立っています。

革新的な組み合わせとテクスチャーも、フレーバービスケットの魅力を高める上で重要な役割を果たしています。外側がサクサクで内側にクリーミーまたは柔らかいフィリングを組み合わせた製品は、多感覚的な食体験を提供することから特に人気があります。BiscoffとCadburyのコラボレーションなどのコブランド製品は、伝統的なフレーバーに現代的なひねりを加え、忠実な顧客と新規顧客の両方を惹きつけています。これらのイノベーションは製品の知覚価値を高めるだけでなく、競争の激しい市場においてブランドが際立つのを助けています。その結果、フレーバービスケットは甘味ビスケット市場における重要な成長ドライバーとなり、嗜好性と多様性を求める消費者に訴求しています。

地域分析

中国は2025年の甘味ビスケット市場で28.12%という重要なシェアを保持しており、大規模な生産能力、効率的なサプライチェーン、強力な輸出実績に牽引されています。同国のスナック産業はすでに1兆元を超える収益を達成しており、国内消費を促進する全国クーポン制度などの施策に支えられています。企業は小規模都市への展開を拡大しており、Mingming Henmangが14,000店舗以上を運営しているのはその一例で、流通の改善と地域ブランドの成長を支援しています。

インドは2031年にかけてCAGR 8.02%という最速の成長率が期待されており、可処分所得の増加とスマートフォンの急速な普及に牽引されています。これらの要因は農村部と都市部の両方で包装済みスナックへの需要をより高めています。ITC Limitedは2,000億インドルピー規模の5ヵ年投資計画を発表しており、その35%〜40%を消費財(FMCG)の拡大に充て、主力ブランドの強化と健康志向の製品ラインの導入に注力しています。さらに、MondelēzがLotus Bakeriesと協力してBiscoffを現地生産するなどのパートナーシップは、インドのコスト効率の高い製造能力を活用しながら消費者に多様なフレーバーオプションを提供しています。

東南アジアは各市場にわたって多様な成長機会を提供しています。インドネシアでは小売食品セクターが非常に高い水準に達しており、ベーカリー製品は年率10%超で成長しています。しかし、包装前面ラベリングやハラール適合などの課題が生産コストを増加させています。ベトナムでは、ビスケット市場に統合の可能性が見られ、Orion Food Vinaが強力な流通網と頻繁な製品イノベーションに支えられてChocopieセグメントで支配的なシェアを保持しています。一方、タイでは企業が砂糖税規制への対応と、特にミレニアル世代の健康志向の消費者への訴求のため、プレミアム製品と低糖質オプションに注力しています。

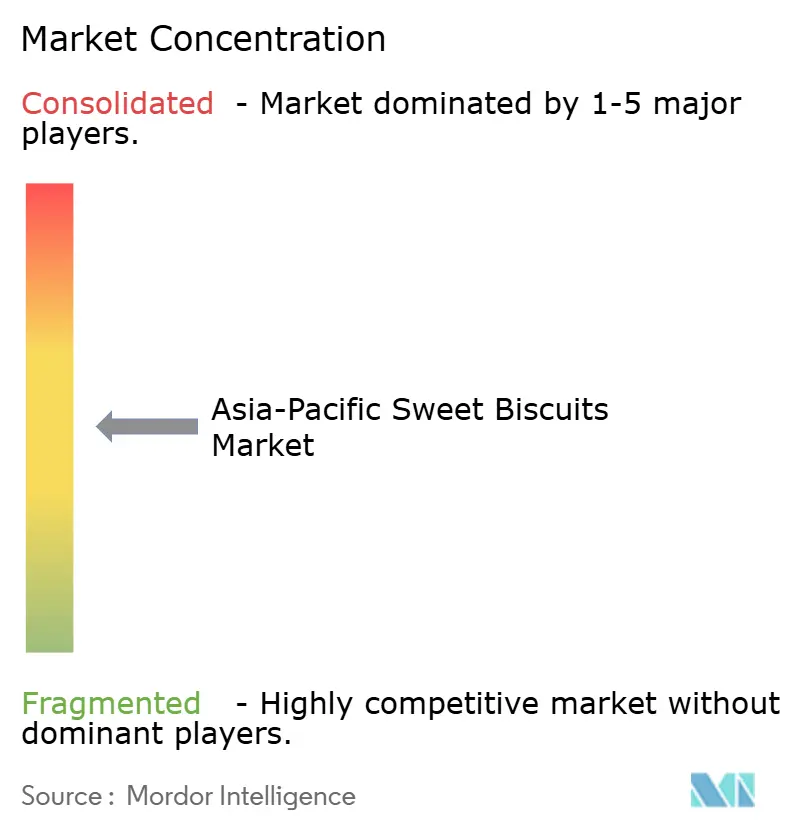

競争環境

甘味ビスケット市場は中程度に細分化されており、合併や新施設の設立による成長の機会を企業に提供しています。インドでは、ITC Limitedが強力なマーケティング戦略とSunfeastおよびDark Fantasyブランドのための農村流通網を活用することで最大の食品プレイヤーとして台頭しています。これにより、ITC Limitedは2024年の収益でBritanniaを上回ることができました。Parle ProductsやOrionなどの地域プレイヤーは、グローバル競合他社から市場シェアを守るためにマイクロプライシング戦略に注力しています。

グローバル企業は競争力を維持するために生産能力の増強と研究開発への投資に注力しています。例えば、Mondelēzは2024年に中国のEvirthを買収し、30億米ドル規模のケーキ・ペストリーセグメントでの地位を強化しました。同社は東南アジア市場向けにカスタマイズしたスナックを開発するためのシンガポールのセンター・オブ・エクセレンスを開設しました。また、企業は需要予測のためのAI(人工知能)や稼働停止時間の削減と効率改善に役立つメンテナンスのための拡張現実(AR)などの先進技術を採用しています。

持続可能性は、甘味ビスケット市場における企業にとって重要な重点領域となっています。バージンプラスチックの使用削減、再生可能エネルギーの採用、トレーサブルな穀物調達の確保に向けた取り組みは、特にミレニアル世代の小売業者要件や消費者の嗜好と合致しています。持続可能性を優先する企業は、店舗でのより良い棚スペースの確保と潜在的な規制上のペナルティの回避によって優位性を得ています。これらのエコフレンドリーな取り組みは環境目標を達成するだけでなく、市場シェアにおける具体的な成長を達成する助けとなっています。

アジア太平洋地域甘味ビスケット業界リーダー

Mondelez International Inc.

ITC Limited

Britannia Industries Ltd.

Parle Products Pvt. Ltd.

Fujiya Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Monde Nissinは北部ルソン島に新たな製造施設を設立するために75億5,000万フィリピンペソを充当しました。この施設はSkyFlakesおよびグラハムビスケットラインの製造を主な目的とし、これらの人気製品への高まる需要に応えることを目指しています。

- 2025年2月:Arnott's Groupはビクトリア州ローウィルに新たな45,000平方メートルのアレルゲンフリー施設を開設しました。この最新鋭の施設はアレルゲンフリー製品への高まる需要に対応するよう設計されています。

- 2024年5月:Mondelēzはシンガポールに500万米ドルのビスケット・ベイクドスナックラボを設立しました。この施設は地域消費者の進化する嗜好を満たすためにカスタマイズされた革新的な製品の開発を加速させることを目的としています。

アジア太平洋地域甘味ビスケット市場レポートの範囲

甘味ビスケットとは、小麦粉を使用したベーキングおよび成形食品です。多くの国において、ビスケットは一般的に硬く、平らで、無発酵のものです。通常は甘く、砂糖、チョコレート、アイシング、ジャム、ショウガ、シナモンなどを使用して製造されることがあります。アジア太平洋地域甘味ビスケット市場は、タイプ別、流通チャネル別、国別にセグメント化されています。製品タイプに基づき、市場はプレーンビスケット、クッキー、サンドイッチビスケット、チョコレートコーティングビスケット、その他の甘味ビスケットにセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化され、国別では中国、日本、インド、オーストラリア、その他のアジア太平洋地域にセグメント化されています。各セグメントについて、市場規模と予測は価値ベース(10億米ドル)で行われています。

| プレーンビスケット |

| クッキー |

| サンドイッチビスケット |

| チョコレートコーティングビスケット |

| その他 |

| 箱 |

| プラスチックパケット/スタンドアップパウチ |

| その他(缶、瓶など) |

| 小麦 |

| オーツ麦 |

| その他 |

| プレーン |

| フレーバー |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店・高級食品店 |

| オンライン小売 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| インドネシア |

| タイ |

| ベトナム |

| オーストラリア |

| ニュージーランド |

| その他のアジア太平洋地域 |

| 製品タイプ別 | プレーンビスケット |

| クッキー | |

| サンドイッチビスケット | |

| チョコレートコーティングビスケット | |

| その他 | |

| 包装タイプ別 | 箱 |

| プラスチックパケット/スタンドアップパウチ | |

| その他(缶、瓶など) | |

| 原材料ベース別 | 小麦 |

| オーツ麦 | |

| その他 | |

| フレーバープロファイル別 | プレーン |

| フレーバー | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店・高級食品店 | |

| オンライン小売 | |

| その他の流通チャネル | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主な質問

アジア太平洋地域甘味ビスケット市場の現在の規模は?

市場は2026年に290億2,700万米ドルと評価されており、CAGR 6.74%で2031年には405億5,000万米ドルへと成長すると予測されています。

地域における甘味ビスケット販売において最も速く拡大している国はどこですか?

インドは2026年から2031年にかけてCAGR 8.02%という最高の成長軌道を示しており、所得の上昇と電子商取引の急速な拡大によって促進されています。

最大の成長機会を提供する製品セグメントはどれですか?

サンドイッチビスケットはCAGR 6.86%で拡大すると予測されており、プレミアムフィリングと革新的なフレーバーの組み合わせが利益率を向上させることから恩恵を受けています。

最高の成長を達成する見込みの小売チャネルはどれですか?

オンライン小売はCAGR 6.82%で上昇しており、インターネット普及率の拡大とクイックコマースモデルが中規模都市の消費者へリーチを広げることで支えられています。

最終更新日: