ヨーロッパスイートビスケット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

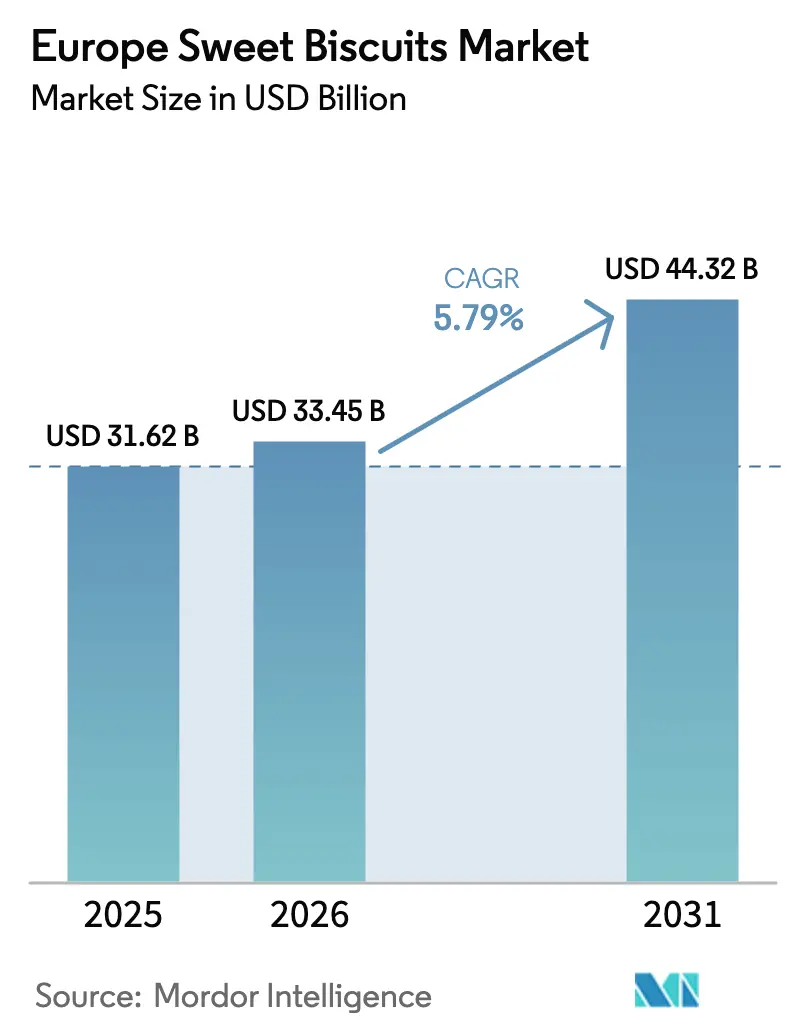

| 基準年の市場規模 (2025) | 31.62 十億米ドル |

| 市場規模 (2026) | 33.45 十億米ドル |

| 市場規模 (2031) | 44.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパスイートビスケット市場分析

ヨーロッパスイートビスケット市場規模は、2025年のUSD 316億2,000万から2026年にはUSD 333億4,500万へと成長し、2026年~2031年にかけて5.79%のCAGRで2031年にはUSD 443億2,000万に達すると予測されています。ヨーロッパスイートビスケット市場は2025年にUSD 316億2,000万に達し、5.86%の年間複利成長率で成長して2030年にはUSD 420億3,000万に達する見込みです。この堅調な拡大は、消費者嗜好の変化に適応する業界の強靭性と、多様なヨーロッパ市場にわたる新興機会を獲得するための大手メーカーの戦略的適応を反映しています。この成長を牽引するマクロ要因には、嗜好性の高いスナックシーンに対する持続的な需要が挙げられ、利便性の高いポーションコントロールされた食品を好むパンデミック後のライフスタイル変化によって加速されています。イギリスは2024年に26.18%の最大の地域市場シェアを誇り、強固なビスケット文化と確立された小売インフラを活かしている一方、スペインは近代的な小売チャネルの拡大と可処分所得の増加に支えられ、7.94%のCAGRで最も急成長する市場として台頭しています [1]出典:Eurostat、「2024年第4四半期における農産物価格の上昇」、ec.europa.eu。チョコレートコーティング品のプレミアム化、オンライン食料品の急速な普及、南ヨーロッパ全域における観光の回復がいずれも需要を下支えしています。同時に、メーカーは原材料コストの変動が続く中でも価格の利便性を維持できるポーションコントロール包装を通じて手頃さとのバランスを取っています。製造の自動化とデータ駆動型製品開発へのテクノロジー投資は、機敏なリーダー企業と後れを取る企業との差をさらに広げており、成熟市場および新興ヨーロッパチャネル双方においてシェア獲得の機会を生み出しています。

主要レポートの要点

- 製品タイプ別では、プレーンビスケットが2025年のヨーロッパスイートビスケット市場規模の29.78%を占めてリードしており、チョコレートコーティング品は2031年まで6.02%のCAGRで最も速い成長が見込まれています。

- 包装別では、プラスチックパケットおよびポーチが2025年に56.86%の収益シェアを占めていますが、箱は2031年まで6.18%のCAGRを記録する予測です。

- フレーバープロファイル別では、プレーン品が2025年に85.10%の数量シェアを占めており、フレーバー品は2031年まで7.12%のCAGRで推移する見通しです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に64.92%の売上を占めており、オンライン小売は2031年まで6.24%のCAGRで拡大する見込みです。

- 地域別では、イギリスが2025年のヨーロッパスイートビスケット市場シェアの25.87%を占め、スペインは2031年まで7.78%という最速のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパスイートビスケット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%の概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 嗜好性の高いスナックシーンに対する旺盛な需要 | +1.2% | 北ヨーロッパへのより強い影響を伴うグローバル | 中期(2~4年) |

| 製品イノベーションとフレーバーの多様化 | +0.9% | 西ヨーロッパがコアで、東ヨーロッパへ拡大中 | 長期(4年以上) |

| 贈答文化がスイートビスケットの需要を押し上げる | +0.7% | ドイツ、イギリス、フランス(季節的集中あり) | 短期(2年以内) |

| 利便性の高いポーション包装と手頃な価格 | +0.8% | 都市集中を伴う全ヨーロッパ | 中期(2~4年) |

| 製造・包装における技術的進歩 | +0.6% | ドイツ、オランダ、イタリアの製造拠点 | 長期(4年以上) |

| 近代的・オンライン小売チャネルの成長 | +1.1% | 西ヨーロッパがリードし、東ヨーロッパで急速に普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

嗜好性の高いスナックシーンに対する旺盛な需要

食事代替としてのスナッキングへの根本的なシフトがヨーロッパスイートビスケットの消費を加速させており、嗜好性の高いシーンが従来の構造化された食事パターンに取って代わるケースが増えています。消費者行動分析によると、栄養の専門家の34%が柔軟な勤務形態と都市化を背景にスナッキングの増加を成長トレンドとして認識しています。この変革により、メーカーはビスケットを単なる飲料の付け合わせではなく、プレミアムスナッキングソリューションとして位置付ける機会を得ています。このトレンドは特にチョコレートコーティングおよびフィルドビスケットのセグメントに恩恵をもたらし、これらはより高いマージンを生み出し、手頃な贅沢体験を求める消費者の欲求と合致しています。ヨーロッパの消費者は、多大な金銭的コミットメントなしに感情的な満足感をもたらす「日常の贅沢」をますます求めており、スイートビスケットを利用しやすい嗜好品として位置付けています。規制環境は、EUのポーションコントロール表示への注力を通じてこのシフトを支援しており、メーカーは一人前サイズのフォーマットを意識的な嗜好品オプションとしてマーケティングすることが可能になっています。

製品イノベーションとフレーバーの多様化

ヨーロッパスイートビスケットにおけるイノベーションの速度は、メーカーが消費者インサイトと迅速な開発サイクルを活用してプレミアム価格を命じる差別化製品を投入するにつれて激化しています。このセクターは加速した製品開発タイムラインの恩恵を受けており、小売業者は従来の12~18ヶ月のCPGタイムラインと比較して6~12週間のイノベーションサイクルを達成し、新興フレーバートレンドや季節的嗜好への迅速な対応を可能にしています。Mondelēz InternationalはAccentureとのAI駆動型マーケティングプラットフォームのパートナーシップを通じてこのアプローチを体現しており、クリエイティブ開発時間を数週間から数時間に短縮しながらリアルタイムの消費者嗜好分析を可能にしています。大手ブランド間の戦略的パートナーシップは新しい製品カテゴリーを創出しており、2025年初頭にイギリスでCadbury+Biscoff、ヨーロッパ全域でMilka+Biscoffを発売したMondelēz-Lotus Bakeriesのコラボレーションがその例として挙げられます。イノベーションの必要性はフレーバーを超えて機能性成分にまで拡大しており、腸内健康をサポートするプレバイオティクスや血糖値に優しいフォーミュラへの高まる需要が広範なウェルネストレンドを反映しています。特に新規成分や健康強調表示を管理するヨーロッパの食品安全規制は、消費者保護を確保しながらイノベーションのための構造的フレームワークを提供しています。

贈答文化がスイートビスケットの需要を押し上げる

ヨーロッパ全域の季節的消費パターンは贈答の伝統の根強い強さを示しており、スイートビスケットは主要な文化的祝典の際に顕著な需要急増を経験し、数量と高級品の売上の両方を押し上げています。ドイツの小売スキャナーデータはこの季節変動の大きさを明らかにしており、ビスケットを含む甘味消費が12月に年間平均比42.4%急増した後、1月には59.6%縮小しており、季節依存性の機会と課題の両方を示しています [2]出典:ドイツ連邦統計局、「ドライ・ジャニュアリー:2024年1月のアルコール購入量は2023年12月比50%減」、destatis.de。このパターンは、プレミアムビスケットが休日の祝典、法人ギフト、社交の場の必須要素として機能するヨーロッパの根深い伝統を反映しています。メーカーはこの季節性を活かし、期間限定パッケージ、プレミアム成分フォーミュラ、ピークギフティング期間中の戦略的小売配置を通じて収益化しています。このトレンドは特にティン包装フォーマットに恩恵をもたらし、消費者が金属製容器を贈答にふさわしいプレゼンテーションと長い賞味期限に結び付けることから、包装セグメント内で最速の6.27%CAGRを達成しました。欧州連合内の越境贈答はこの効果を増幅させており、ベルギークッキーやドイツのレープクーヘンなどの地域特産品がEコマースチャネルを通じてより広いヨーロッパへの流通を拡大しています。

利便性の高いポーション包装と手頃な価格

利便性とコスト意識の交点がポーションコントロール包装を重要な成功要因として押し上げており、メーカーは持続するインフレ圧力に直面する予算意識の高い消費者の心に響くコスト効率と利便性の属性を反映して、多様な消費者ニーズに対応しながら経済セグメント全体で価格ポイントを最適化することを可能にしています。プラスチックパケットおよびポーチは2024年に57.43%の市場シェアで包装環境を支配しており [3]出典:欧州中央銀行、「過去2年間のユーロ圏食品価格インフレの要因は何だったか?」、ecb.europa.eu、手頃な価格の必要性は、2023年のピークから緩和しながらも購買決定に影響を与え続けるヨーロッパの食品インフレを背景に強まっており、プライベートラベルビスケットは品質認識を犠牲にせずに価値を求める消費者の間でシェアを拡大しています。戦略的なパックサイズは、所得セグメント全体で利便性を維持するメーカーを可能にしており、Mondelēzはヨーロッパでグラム重量を調整してEUR 1からEUR 5までの価格ポイントを提供するパックサイズのラダリングを実施して手頃さを維持しています。このアプローチは、価格感度が引き続き高い東ヨーロッパ市場で特に効果的であり、グローバルブランドがマージンの完全性を維持しながらローカルのバリュー製品と競争することを可能にしています。EUの来たる包装・包装廃棄物規制(PPWR)はポーション包装戦略に影響を与え、メーカーはリサイクル可能性目標や空間制限などの持続可能性の義務と利便性のバランスを取ることが求められます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%の概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高糖分含有に関する健康・栄養上の懸念 | -0.8% | イギリスがリードし、西ヨーロッパ全域に拡大 | 中期(2~4年) |

| 原材料コストの上昇 | -1.1% | 地域差を伴うグローバルな影響 | 短期(2年以内) |

| 伝統的な塩味系スナックとの競合 | -0.4% | 主に北ヨーロッパ | 長期(4年以上) |

| 規制上の課題 | -0.3% | 国別変動を伴うEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高糖分含有に関する健康・栄養上の懸念

ヨーロッパスイートビスケットセクターは、健康意識の高い消費者と砂糖削減を目的とした規制上の取り組みからの高まる圧力に直面しており、味の魅力を維持しながらウェルネスへの懸念に対処するリフォーミュレーション戦略に対して機会と課題の両方をもたらしています。ドイツ政府データは糖分消費の構造的変化を示しており、一人当たりの摂取量は以前の33.9kgから2024年には30.4kgへと低下し、国内糖分利用量が10%減少したことを表しています。このトレンドは、栄養専門家の51%が血糖値に優しいダイエットを成長する消費者嗜好として認識し、59%が腸内栄養を新興需要の牽引力として強調するより広いヨーロッパの栄養優先事項を反映しています。UK規制措置は強化される政策環境を象徴しており、2022年10月に実施された高脂肪・塩分・砂糖(HFSS)の目立った場所への陳列規制が嗜好性の高い製品の視認性を低下させた一方、2025年10月に予定されているプロモーション制限は衝動買いのダイナミクスを脅かし、成長の勢いを維持するための戦略的リフォーミュレーションを必要とさせる可能性があります。メーカーは代替甘味料の採用、ポーションサイズの最適化、機能性成分の統合を通じて対応しており、タピオカシロップやイヌリンなどの天然甘味料を活用した減糖フォーミュラに機会が生まれ、消費者の受容性を維持しながら健康ポジショニングの要件に対応しています。

原材料コストの上昇

コモディティ価格の変動がヨーロッパスイートビスケットメーカーへの圧力を継続的にかけており、価格感度の高い消費者市場において競争力のある価格設定を維持しながらマージンの維持に挑戦する大幅なコストインフレを主要原材料が経験しています。ビスケット生産の根幹をなす小麦および穀物価格は、2024/25年のEU穀物生産量が5年平均を7%下回る2億6,090万トンと推定され、過去10年間で最低の生産水準を示す中、持続的な高値を示しています。砂糖市場のダイナミクスはまちまちのシグナルを呈しており、EU砂糖生産は前年比最大100万トンの増加が見込まれてコスト緩和の可能性を提供している一方、カカオ価格は記録的な水準に達し、戦略的な価格設定とフォーミュレーションの調整を必要としています。エネルギーコストは製パン作業における構造的な課題であり続けており、ヨーロッパ食品セクターの分析によると、エネルギー集約型プロセスは2022年のインフレ期間中に電力価格が145%、石油価格が43%上昇し、操業経済に持続的な影響をもたらしました。メーカーは成分代替、サプライチェーン最適化、戦略的価格設定を含む多角的なコスト管理戦略を実施しており、Mondelēzはカカオコストの圧力を相殺しながら消費者の利便性を維持するためのパックサイズ調整とプレミアムミックスの最適化を通じて業界をリードしています。特に大豆系成分や特定の鉱物などの輸入投入物に対するEUの依存は、原材料コスト圧力を複合させる地政学的混乱と通貨変動に対する追加的な脆弱性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムイノベーションに対してもプレーンビスケットが市場を牽引

プレーンビスケットは2025年に29.78%のシェアで市場リーダーシップを維持しており、単独スナックと飲料の付け合わせの両方としての汎用性を反映している一方、チョコレートコーティング品は2031年まで6.02%というCAGR最速成長率でカテゴリープレミアム化を牽引しています。プレーンビスケットの持続的な魅力は、その手頃な価格、長い賞味期限、幅広い年齢層への受容性から生まれており、継続する経済的プレッシャーの中で価格意識の高い消費者を取り込もうとする小売業者にとって不可欠なSKUとなっています。サンドイッチビスケットは大きな成長機会を代表しており、使い慣れたフォーマットの快適さと革新的なフィリングの多様性を組み合わせることで、プレミアムポジショニングと一単位当たりのより高いマージンを可能にしています。クッキーはアメリカンスタイルのフォーマットと職人的なポジショニングを通じてヨーロッパでの存在感を拡大し続けており、フィルドビスケットとウエハース品を包含する「その他」カテゴリーはテクスチャーイノベーションとエキゾチックなフレーバー投入の恩恵を受けています。

チョコレートコーティングビスケットの優れた成長軌跡は、原材料コストの圧力にもかかわらずカカオの嗜好性の高い関連性を活用した成功したプレミアム化戦略を反映しており、メーカーは精巧なサプライチェーン管理を実施して利便性を維持しています。このセグメントは、確立されたビスケットの専門知識とプレミアムチョコレートブランドを組み合わせてより高い価格ポイントを命じる差別化提供物を創出するMondelēz-Lotusコラボレーションなどの戦略的パートナーシップから恩恵を受けています。チョコレートコーティング品のイノベーション速度は、数量と価値の成長の両方を牽引する季節トレンドや期間限定の機会への迅速な対応を可能にします。ヨーロッパ食品安全規制はチョコレートコーティングプロセスに対する堅固なフレームワークを提供し、越境流通効率を可能にしながら一貫した品質基準を確保しています。プロバイオティクス、植物性代替品、進化する消費者のウェルネス優先事項に対応する減糖フォーミュラを組み込んだ機能性チョコレートコーティングをメーカーが探求するにつれて、このセグメントの成長ポテンシャルは引き続き大きいです。

包装タイプ別:プラスチック優位が持続可能性の圧力に直面

プラスチックパケットおよびポーチは、そのコスト効率、バリア特性、消費者の利便性により2025年に56.86%の市場シェアを占めており、一方で箱はプレミアム化トレンドと持続可能性ポジショニングに支えられて6.18%のCAGRで最速の成長を遂げています。プラスチック包装の優位性は、材料使用量を最小化し、棚スペースを最適化し、流通中の優れた製品保護を提供するフレキシブルフォーマットを支持する根本的な経済を反映しています。しかしながら、2025年2月に発効したEUの包装・包装廃棄物規制(PPWR)は、義務的なリサイクル可能性目標、リサイクル含有量要件、および特定の使い捨てフォーマットの制限を通じて包装戦略を根本的に再形成するでしょう。

箱包装の成長は消費者のプレミアム化嗜好と贈答用途を反映しており、剛性フォーマットは品質知覚を伝えるとともに、棚の訴求力とブランド差別化を高める洗練されたグラフィックを可能にします。規制環境はますます紙ベースのソリューションを支持しており、PPWRは紙および段ボール包装に対して2025年までに75%のリサイクル可能性を要求し、プラスチック代替品に対するより厳しい要件と比較しています。メーカーは持続可能な包装イノベーションに投資しており、環境目標を満たしながら製品の完全性を維持する紙ベースの食品包装ソリューションを開発するMondelēzのSaicaとのパートナーシップがその例として挙げられます。ティンや瓶を含む「その他」カテゴリーは、特に季節的な期間においてプレゼンテーション価値が購買決定を左右するプレミアムギフト用途に対して再利用可能性ポジショニングの恩恵を受けています。食品接触包装におけるPFAS制限は対象物質の濃度を25ppbに制限し、全ての包装フォーマットにわたってバリアコーティングと接着剤の再配合を必要とし、革新的な材料サプライヤーに機会をもたらすとともにメーカーにとってはコストへの影響をもたらす可能性があります。

フレーバープロファイル別:プレーン品が優位を占める中でフレーバー品が成長を牽引

プレーンビスケットは2025年に85.10%という圧倒的な市場シェアを維持しており、多様な消費シーンを補完する汎用的で親しみやすいフレーバーに対するヨーロッパの消費者の嗜好を反映している一方、フレーバー品はメーカーが差別化とプレミアムポジショニング戦略を追求する中で7.12%という最高CAGRを達成しています。プレーンセグメントの強さは、年齢層、文化的嗜好、消費コンテキストにわたる幅広い訴求力から生まれており、在庫回転と消費者満足を最大化しようとする小売業者にとって不可欠なカテゴリーとなっています。フレーバービスケットは業界のイノベーションフロンティアを代表しており、メーカーが新興のフレーバートレンド、季節的嗜好、プレミアム価格とブランドロイヤルティを牽引する文化的祝典に迅速に対応することを可能にしています。

フレーバーセグメントは、加速した製品開発サイクルと、特に低いブランドロイヤルティとプレミアム製品への高い開放性を示す若年層の間で新しい味体験を試す消費者の意欲から恩恵を受けています。戦略的なフレーバーイノベーションは地域の嗜好と季節的な関連性を活用しており、メーカーは緊急性とソーシャルメディアのエンゲージメントを生み出す期間限定品を投入しています。この成長軌跡は、フレーバービスケットを手頃な贅沢品として位置付けてより高いマージンを可能にしながら主流の消費者への利便性を維持する成功したプレミアム化戦略を反映しています。ヨーロッパの規制フレームワークは、天然および人工フレーバー物質の確立された承認プロセスを通じてフレーバーイノベーションを支援しており、地理的表示保護は地域特産品がより広い市場認知を得る機会を創出しています。このセグメントの拡大ポテンシャルは、ますます競争が激化する小売環境において製品を差別化するウェルネス上の利点、植物性代替品、エキゾチックな成分を組み込んだ機能性フレーバーをメーカーが探求するにつれて引き続き大きいです。

流通チャネル別:伝統的小売がリードしながらデジタルがアクセスを変革

スーパーマーケットおよびハイパーマーケットは2025年に64.92%のシェアで圧倒的な市場リーダーシップを維持しており、その広範なリーチ、プロモーション能力、消費者の購買習慣を活かしている一方、オンライン小売チャネルはデジタルトランスフォーメーションが消費者の購買行動を再形成してブランドとの直接エンゲージメントを可能にする中、6.24%のCAGRで最速の成長を達成しています。伝統的小売の優位性は、物理的な製品評価、即時の満足感、ビスケットと補完的な購入を組み合わせた統合的な購買体験を好む確立された消費者パターンを反映しています。しかしながら、デジタルチャネルの急速な拡大は消費者行動の根本的なシフトを示しており、特に利便性とデジタルプラットフォームを通じた製品発見を優先する都市部の消費者層と若年消費者の間でその傾向が顕著です。

オンライン小売の成長は、改善された物流インフラ、拡大した製品品揃え、ターゲットを絞った消費者エンゲージメントとプレミアム製品ポジショニングを可能にするパーソナライズされたマーケティング能力から恩恵を受けています。コンビニエンスストアは近接性の優位性と衝動買いの機会を通じて安定したパフォーマンスを維持しており、スペシャリティおよびグルメストアはより高いマージンを命じる職人的および輸入品を求めるプレミアムセグメントを取り込んでいます。「その他流通チャネル」カテゴリーは、異なるマージン構造で一定の数量機会を提供する自動販売機、フードサービスアウトレット、機関向け販売を包含しています。ヨーロッパのEグロサリー市場のダイナミクスは、自動化されたフルフィルメントセンターと最適化された配送ネットワークを通じて効率に注力するプレーヤーが優位に立つ中、2027年まで年間7~9%の成長率が見込まれています。流通環境の進化は、伝統的な小売関係とダイレクトトゥコンシューマー能力の両方を活用するオムニチャネル戦略を開発することをメーカーに求めており、複数チャネルにわたる規制コンプライアンスがラベリング、プロモーション制限、消費者保護要件において複雑さをもたらしています。

地域分析

イギリスは2025年に25.87%のシェアで市場リーダーシップを維持しており、国内外の消費者の共感を呼ぶ根深いビスケット文化、確立された小売インフラ、強固なブランドの歴史を活かしています。英国のビスケット消費パターンはティータイムのシーンが一貫した需要を牽引する文化的伝統を反映しており、市場の成熟度はプレミアムポジショニングとイノベーションの受容を可能にしています。しかしながら、イギリスは健康意識の高い規制からの逆風に直面しており、HFSSの目立った場所への陳列規制と予定されているプロモーション制限は衝動買いを抑制し、成長の勢いを維持するための戦略的リフォーミュレーションを必要とさせる可能性があります。イタリアは2023年にUSD 992億のパッケージ食品セクター規模を誇る大きな市場機会を代表しており、スイートビスケットは観光回復と革新的製品への消費者の受容性から恩恵を受けて高成長カテゴリーとして認識されています。

スペインは、近代的な小売チャネルの拡大、可処分所得の上昇、利便性の高いスナッキングフォーマットを好む都市化の進展に支えられ、7.78%のCAGRで最も急成長する市場として台頭しています。スペイン市場は強力な観光回復、プレミアムおよび国際ブランドへの消費パターンの変化、製品の利便性と多様性を向上させる小売近代化から恩恵を受けています。フランスは洗練された食文化とプレミアムポジショニングの機会を通じて安定したパフォーマンスを示しており、ドイツの大きな消費者基盤は減糖やオーガニック代替品を好む健康意識の高いトレンドにもかかわらず数量の安定をもたらしています。オランダとベルギーはヨーロッパの流通拠点としての戦略的立地と強固な菓子の歴史を活かして競争力ある地位を維持しており、ポーランドは急速な小売近代化と消費者の購買力の増加を通じて東ヨーロッパの成長ポテンシャルを代表しています。

地域の消費パターンは大きく異なっており、北ヨーロッパ市場はプレーンおよび伝統的なバリエーションへの嗜好を示している一方、南ヨーロッパの消費者はフレーバーイノベーションとプレミアムポジショニングへの高い開放性を示しています。欧州連合の規制の調和は越境流通効率を促進しており、包装フォーマット、ポーションサイズ、フレーバープロファイルに対する各国の嗜好はローカライズされたマーケティング戦略を必要とします。スウェーデンの市場ダイナミクスはオーガニックおよび持続可能な製品に対する北欧の嗜好を反映しており、強固な環境実績と透明なサプライチェーンを持つメーカーに機会をもたらしています。「その他ヨーロッパ」カテゴリーは、小売近代化、都市化、所得の上昇が地理的フットプリントを拡大しようとする国際ブランドとローカルメーカーの両方に大きな成長機会をもたらす東ヨーロッパの新興市場を包含しています。

競争環境

ソーシャルメディアと美容インフルエンサーの影響

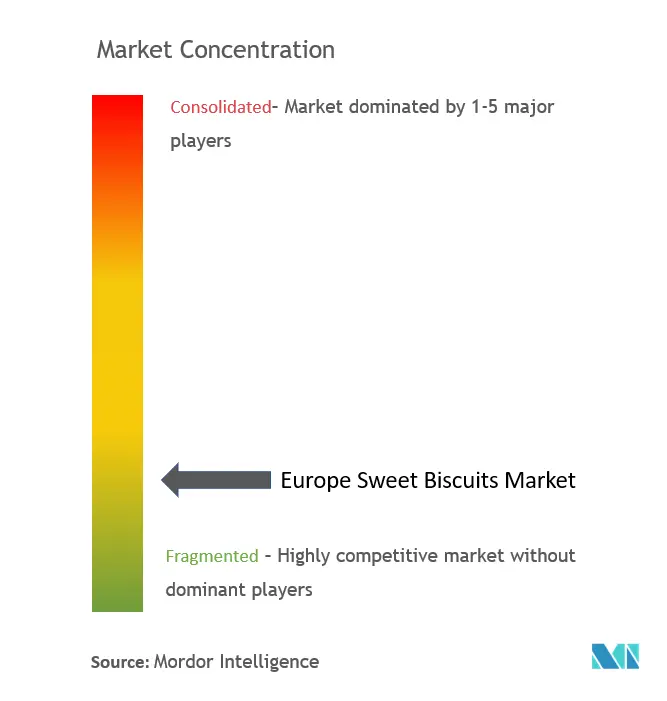

ヨーロッパスイートビスケット市場は中程度の断片化を示しており、差別化された戦略とターゲットを絞った消費者ポジショニングを通じて市場シェアを獲得する機会が、確立された多国籍企業と機敏な地域プレーヤーの両方に存在します。市場リーダーシップは、Mondelēz International、Pladis(United Biscuits/McVitie's)、Bahlsen、Lotus Bakeries、Nestléなどの主要プレーヤーの間で争われており、それぞれがグローバル流通ネットワークから歴史あるブランドエクイティ、イノベーション能力に至るまで異なる競争上の優位性を活用しています。

戦略的パターンはポートフォリオの多様化、プレミアムポジショニング、地理的拡大を重視しており、成功したプレーヤーは進化する市場環境での関連性を維持するために消費者インサイト、迅速な製品開発、オムニチャネル流通に多大な投資を行っています。Valeo Foods GroupによるEUR 2億のI.D.C. Holding買収が東ヨーロッパでのプレゼンスを強化してスイートスナッキング能力を拡大した例に示されるように、統合活動は競争環境を継続的に再形成しています。ヨーロッパ食品安全規制は競争上の公平な競技場を提供しながら品質の差別化を可能にしており、企業は消費者の信頼と規制コンプライアンスを構築するために認証、トレーサビリティシステム、サプライチェーンの透明性に投資しています。

テクノロジーの採用が競争上の差別化を牽引しており、Mondelēzのようなリーダーはクリエイティブ開発を加速してリアルタイムの消費者嗜好分析を可能にするAI駆動型マーケティングプラットフォームを実装し、製造自動化が効率と品質の一貫性を高めています。特定の健康上の利点を目的とした機能性ビスケット、規制要件を超える持続可能な包装ソリューション、差別化されたプレミアム製品を創出するための地理的表示保護を活用した地域フレーバーイノベーションにホワイトスペースの機会が存在します。

ヨーロッパスイートビスケット業界リーダー

Kellanova

Mondelēz International

Britannia Industries

Parle

ITC Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nestlé Confectioneryは英国でAero、Milkybar、Munchiesなどの人気チョコレートブランドを特集したベーカリーインスパイアードの新シリーズを発売しました。この製品ラインは、焼き菓子の風味と伝統的な菓子を組み合わせた嗜好性の高いスナックに対する成長する消費者需要を取り込んでいます。シリーズはAero ダブルチョコブラウニーフレーバー、Milkybar クリスピークッキー、Munchies バニラチーズケーキフレーバーの3種類のフレーバーを含んでいます。

- 2025年7月:健康的なスナッキングビスケットの挑戦的ブランドであるGood Guys Bakhouseは、ソファでのくつろぎ食向けに作られた新しい2種類のスイートクリスピービスケットでスイートビスケット市場に参入しました。スイートビスケットへの参入はブランドにとって新たな動きであり、英国のSainsbury'sとOcado、アイルランドのTescoでチェダー、ペッパー、パプリカビスケットメルツが若い健康意識の高い消費者に高い人気を誇る塩味系ビスケット分野の主要プレーヤーとして確立していました。

- 2025年7月:マンチェスターに本拠を置くHill Biscuitsは、Cerealto UKとのパートナーシップのもと、170年の社史において同社初の塩味系製品となるSimply Savoury by Hill Biscuitsを発表しました。マンチェスターに本拠を置くHill Biscuitsは、品質とコストパフォーマンスに優れた塩味系オプションに対する高まる消費者需要と進化するスナッキング市場への直接の対応として、クラシックなクリームクラッカーを市場に投入しました。同社は、Cerealto UKがすでに幅広いスイートビスケットと塩味系製品を製造していたことから、製品ラインを多様化する機会を認識しました。

ヨーロッパスイートビスケット市場レポート範囲

スイートビスケットとは、カリカリとしていて通常は甘い小さな平らなケーキです。ヨーロッパスイートビスケット市場は、タイプ別、流通チャネル別、地域別にセグメント化されています。タイプ別では、市場はクッキー、サンドイッチビスケット、チョコレートコーティング、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売ストア、その他にセグメント化されています。地域別では、市場はイギリス、フランス、ドイツ、イタリア、スペイン、ロシア、その他ヨーロッパにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万USD)で行われています。

| プレーンビスケット |

| クッキー |

| サンドイッチビスケット |

| チョコレートコーティングビスケット |

| その他 |

| 箱 |

| プラスチックパケット/ポーチ |

| その他 |

| プレーン |

| フレーバー |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| スペシャリティおよびグルメストア |

| オンライン小売 |

| その他流通チャネル |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他ヨーロッパ |

| 製品タイプ別 | プレーンビスケット |

| クッキー | |

| サンドイッチビスケット | |

| チョコレートコーティングビスケット | |

| その他 | |

| 包装タイプ別 | 箱 |

| プラスチックパケット/ポーチ | |

| その他 | |

| フレーバープロファイル別 | プレーン |

| フレーバー | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| スペシャリティおよびグルメストア | |

| オンライン小売 | |

| その他流通チャネル | |

| 地域別 | イギリス |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパスイートビスケット市場の規模はどれくらいですか?

2026年にはUSD 333億4,500万に達し、2031年にはUSD 443億2,000万に達すると予測されており、5.79%のCAGRを反映しています。

どの国が地域の売上をリードしていますか?

イギリスが25.87%のシェアでリードしており、根強いティータイムの伝統と広範な小売カバレッジに支えられています。

最も速く成長している製品セグメントはどれですか?

消費者がプレミアムな嗜好を求める中、チョコレートコーティングビスケットは2031年まで6.02%のCAGRが見込まれています。

なぜオンライン小売がビスケット販売にとって重要なのですか?

Eコマースは直接エンゲージメント、パーソナライズされたプロモーション、利便性の高い自宅配送を可能にし、2031年までデジタルチャネルで6.24%のCAGRを牽引しています。

最終更新日: