スイートビスケット市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

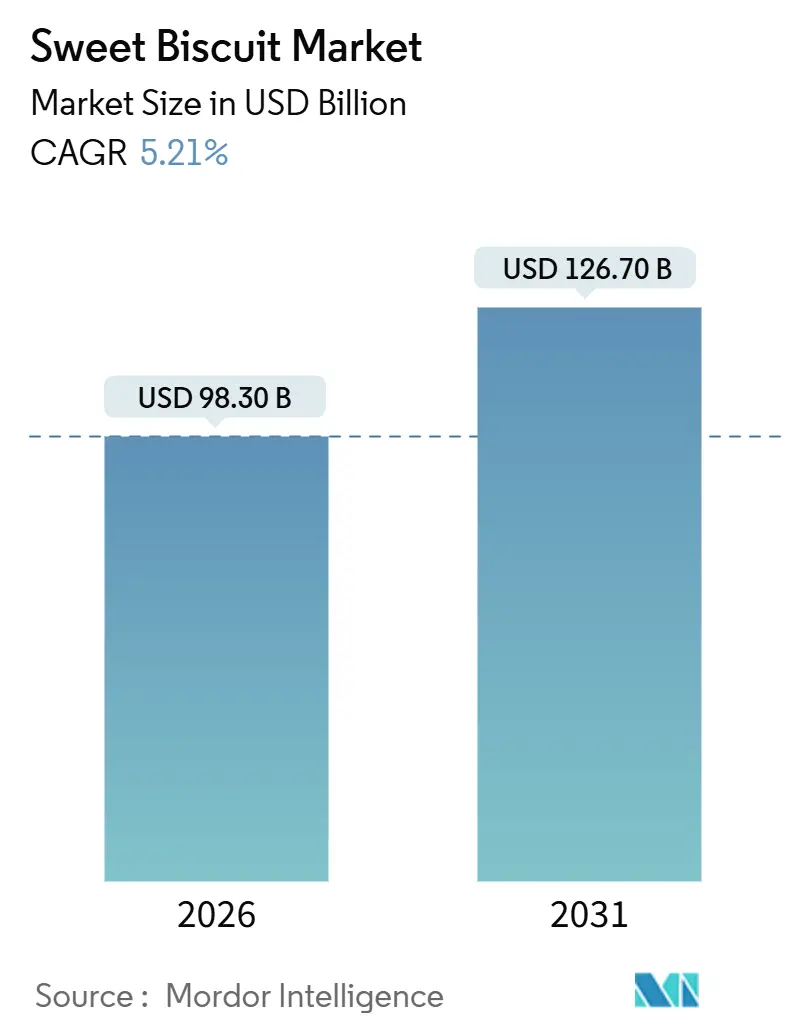

| 市場規模 (2026) | 98.30 十億米ドル |

| 市場規模 (2031) | 126.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

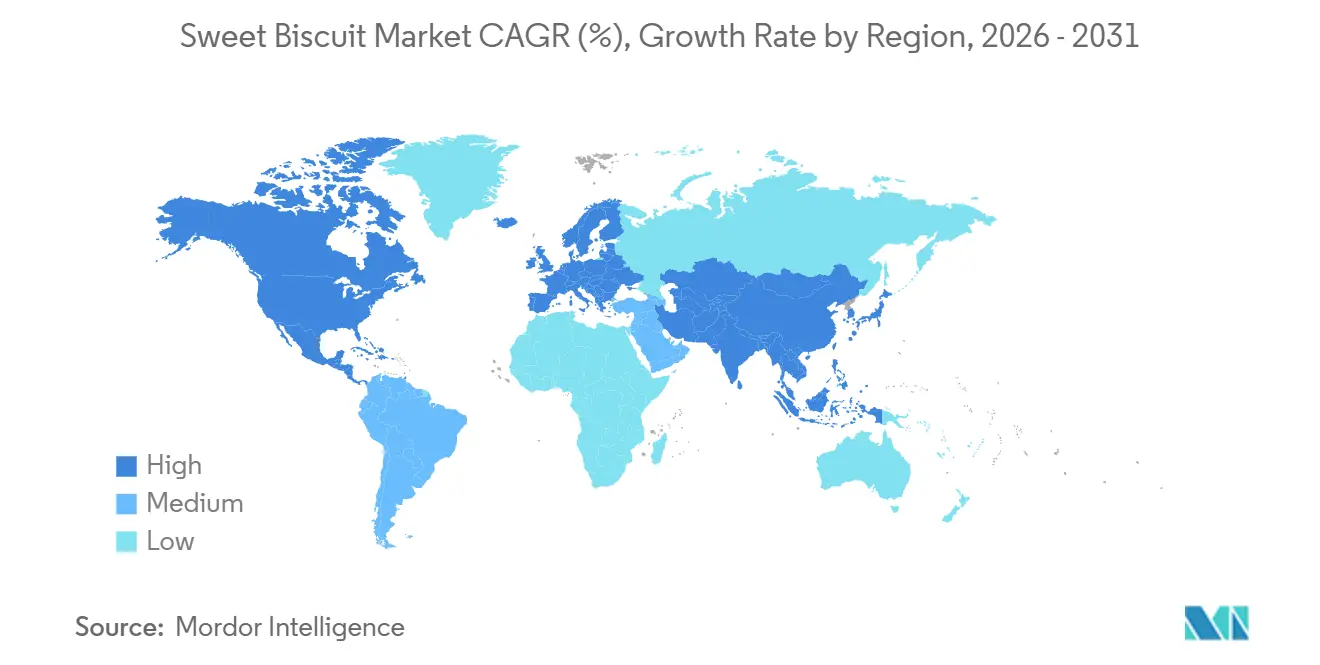

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイートビスケット市場分析

世界のスイートビスケット市場規模は2026年に980億3,000万USDとなり、2031年までに1,267億USDに達すると予測され、CAGR 5.21%を反映しています。利便性志向の食習慣、新興国における可処分所得の増加、およびeコマースの急成長などの要因がこの成長を後押ししています。しかし、ブランド各社は原材料コストの変動性や砂糖削減の義務化などの課題に取り組んでいます。欧州が収益面でリードする一方、アジア太平洋地域は都市部への人口移動、スナック習慣の変化、および近代的な流通の台頭により、最も急速な成長を遂げています。製品トレンドでは、機能性フィリングを使用したサンドイッチビスケットがプレーン形式を上回る人気を獲得しており、オートムギベースのレシピはその全粒穀物としての訴求力を高めています。デジタルによる直接消費者向けモデル、AI駆動の生産、アップサイクル原材料の採用がさらに普及し、競争優位性を再構築し、イノベーションを加速させています。

主要レポートの要点

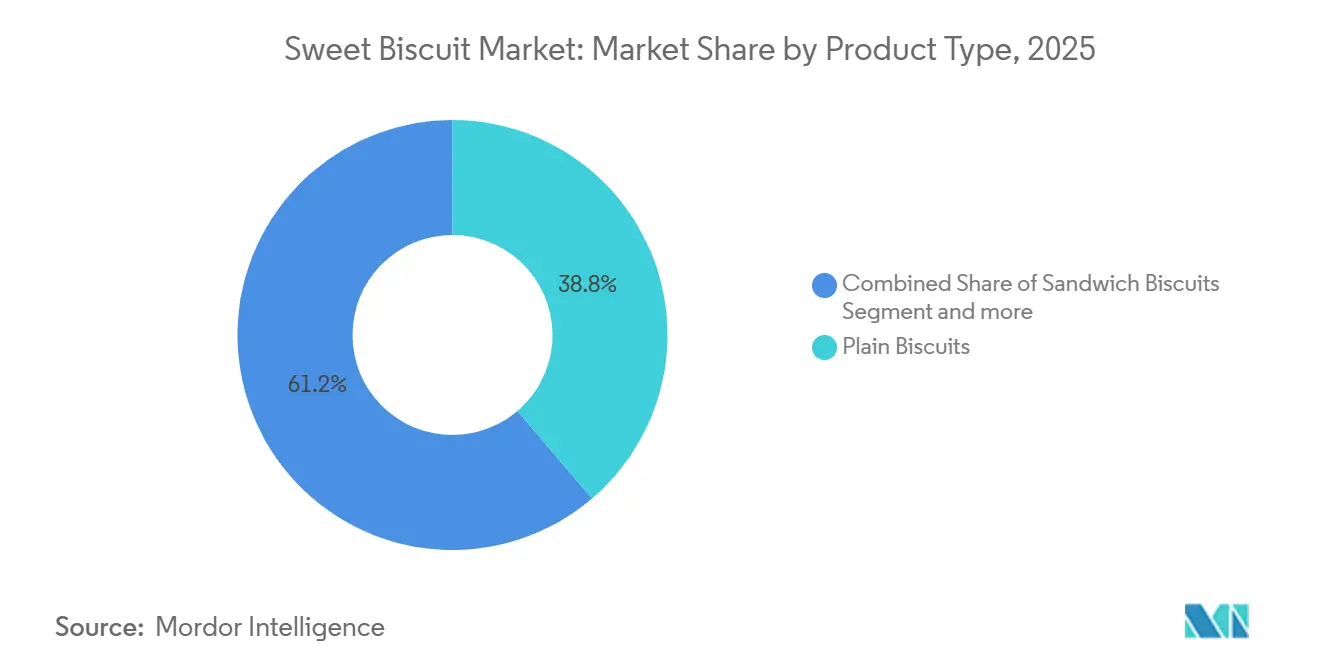

- 製品タイプ別では、サンドイッチビスケットが2031年までCAGR 6.70%の勢いでリードし、プレーンビスケットは2025年のスイートビスケット市場シェアの38.76%を占めました。

- 原材料ベース別では、小麦が2025年のスイートビスケット市場規模の72.64%のシェアを維持しましたが、オートムギバリアントは2031年までCAGR 7.83%で拡大しています。

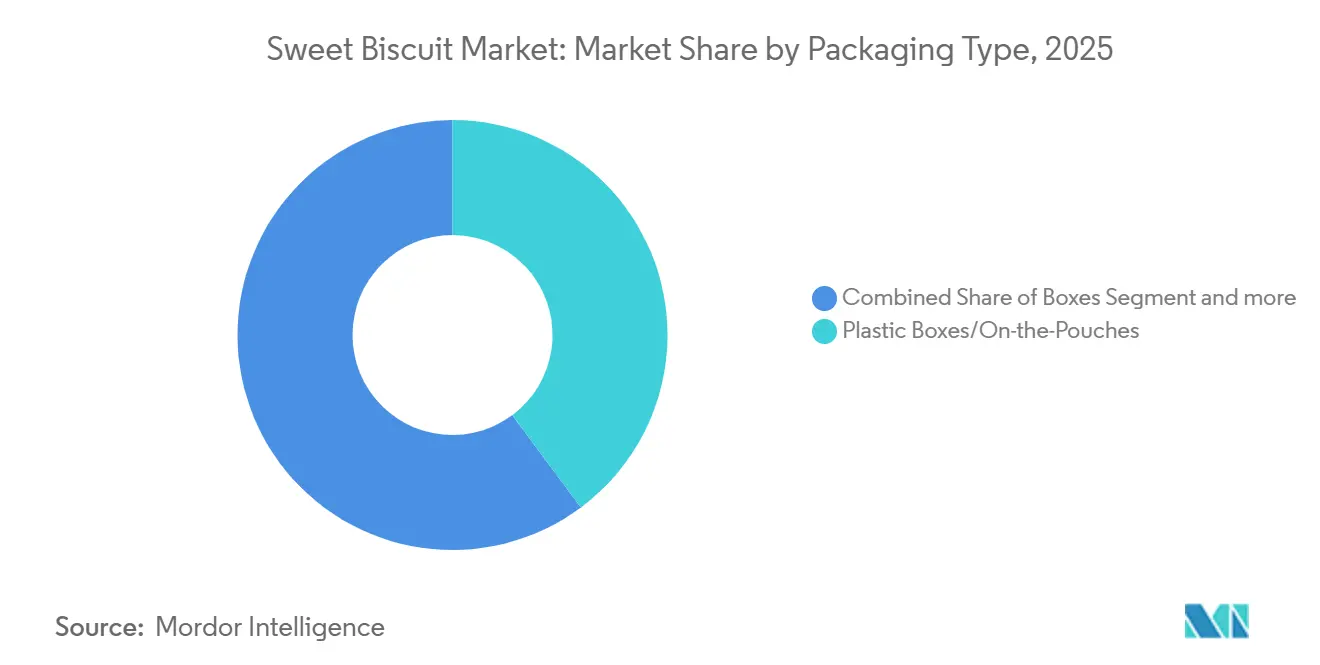

- 包装タイプ別では、プラスチック箱およびポーチが2025年に収益の43.79%を占め、リジッドボックスは2031年までCAGR 6.71%で成長しています。

- フレーバープロファイル別では、プレーン製品が2025年に収益の57.92%を占め、フレーバー付き製品は2031年までCAGR 7.10%で成長しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の販売の47.72%を占め、オンライン小売は2031年までCAGR 7.98%で拡大しています。

- 地域別では、欧州が2025年に収益の35.73%を占めましたが、アジア太平洋地域は2031年までCAGR 7.36%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスイートビスケット市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 利便性の高いスナッキングへの需要増加 | +1.2% | 北米・アジア太平洋都市圏で特に顕著な採用が見られるグローバル市場 | 中期 (2〜4年) |

| 新興市場における中産階級の消費拡大 | +1.5% | アジア太平洋地域中核(中国、インド、インドネシア)、中東・アフリカへの波及 | 長期 (4年以上) |

| 継続的なフレーバーおよびフォーマットイノベーション | +0.9% | 欧州・北米のプレミアムセグメントが牽引するグローバル市場 | 短期 (2年以内) |

| eコマースおよび直接消費者向けモデルの成長 | +0.8% | 北米、欧州、アジア太平洋都市圏 | 中期 (2〜4年) |

| AI駆動の大量カスタマイズ生産ライン | +0.4% | 北米、欧州、一部のアジア太平洋製造拠点 | 長期 (4年以上) |

| ゼロウェイスト規制に沿ったアップサイクル原材料 | +0.3% | 欧州(EU グリーンディール)、北米(州レベルの義務) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高いスナッキングへの需要増加

都市化と食事スケジュールの逼迫化により、スイートビスケットは単なるお菓子から便利な食事代替品へと変貌しています。通勤者やリモートワーカーがグラブアンドゴーオプションを好む傾向が強まる中、シングルサーブ包装はバルクパックの成長を上回っています。2024年、米国農務省は25歳から44歳の成人のスナッキング頻度が増加し、2020年の1日平均2.3回から2.7回に増加したことを明らかにしました。ビスケットは、その安定性と分量管理のしやすさから、このトレンドから顕著な恩恵を受けています。このスナッキング習慣の変化は、再封可能なポーチやマルチパック形式への需要を押し上げ、利便性と廃棄物削減のバランスを取っています。しかし、これはリジッドボックスのスケールメリットに慣れたブランドにとってデザイン上の課題を提起しています。QRコードを組み込んで栄養情報ダッシュボードに誘導する製品は、デジタルに精通した消費者に響いており、彼らは購入前に原材料リストを吟味することが多いです。このトレンドは、こうした透明性機能が市場における標準的な期待事項になる可能性を示唆しています。

新興市場における中産階級の消費拡大

アジア太平洋地域では、可処分所得の増加により、消費者の嗜好がブランドのない散売ビスケットからブランド品へとシフトしています。2024年、インドの国家標本調査局は、年収30万ルピーから60万ルピーの世帯における包装スナックへの支出が前年比12%増加し、ビスケットがそのカテゴリをリードしていると報告しました[1]出典:インド統計・事業実施省、「消費者支出調査2024年」、mospi.gov.in。一方、インドネシアおよびタイでは、第2層都市で近代的な流通が急拡大し、かつて大都市圏限定だったプレミアムサンドイッチビスケットやチョコレートコーティングビスケットが導入されています。多国籍企業にとって、これは半都市部においてブランドエクイティよりも流通密度が市場シェアの重要な決定要因になりつつあることを意味します。地域競合企業は、分断された小売ネットワークや現金取引に巧みに対応し、デジタル決済を回避することが多いです。西欧と同水準の都市化率にもかかわらず、中国の一人当たりビスケット消費量は依然低水準にとどまっています。これはメーカーにとって、特に中国の喫茶習慣や贈答文化に合わせた製品を提供できれば、ユニークなビジネス機会となります。

継続的なフレーバーおよびフォーマットイノベーション

数量成長を持続させるにあたり、画期的な製品プラットフォームよりも段階的な味の差別化がよりコスト効果の高い戦略として浮上しています。季節イベントや地域食材に連動したリミテッドエディションフレーバーは、従来の広告では太刀打ちできないソーシャルメディア上の話題を生み出しています。また、菓子または飲料ブランドとのコブランディングパートナーシップがカテゴリを超えた訴求力を広げています。Nestlé S.A.の2024年年次報告書によると、欧州のビスケット部門は90日ごとにフレーバーバリアントをローテーションさせることで4.2%の数量増を達成しました。このような高頻度のローテーションは、大幅なダウンタイムなしに素早くレシピを切り替えられる柔軟な製造ラインによって実現されています。フォーマットイノベーションも重要な役割を果たしており、カロリーを抑えながら満足感のある食感を提供する薄型ビスケットが健康意識の高い消費者に支持されています。対照的に、厚みのある贅沢なバリアントはプレミアム化トレンドに乗っています。しかし、多様なフレーバー展開を通じて一貫した品質を確保することが課題です。メーカーはユニット経済性を損なわないよう生産ラインの分散を避けなければなりません。この繊細なバランスは、高度な需要感知アルゴリズムとモジュール式生産能力を備えた企業が最も巧みに対応できます。

eコマースおよび直接消費者向けモデルの成長

デジタルチャネルはブランドと小売業者の間の力学を変えています。メーカーは従来の仲介業者なしに消費者データを収集し、価格戦略を試みることが可能となっています。2024年、米国国勢調査局のeコマースレポートによると、北米のビスケットアソートメントの直接消費者向けサブスクリプションは18%急増しました。ブランドは予測分析を活用して製品バンドルをカスタマイズし、解約率を最小化しています[2]出典:米国国勢調査局、「eコマース統計2024年」、census.gov。オンライン小売セクターは2031年までCAGR 7.98%で成長すると予測されています。この成長は利便性だけにとどまらず、デジタルプラットフォームがニッチ製品を前面に押し出す能力にも起因しています。グルテンフリー、ケトフレンドリー、またはアレルゲンフリーのバリアントは、スーパーマーケットの棚に並ぶほどの販売速度がないことが多いです。新興市場のプレイヤーにとって、eコマースは全国流通に必要な資本を大幅に削減する絶好の機会です。サードパーティロジスティクスプロバイダーが倉庫管理およびラストワンマイル配送のコストを担い、ブランドが多年度にわたる多額の投資を避けられるようにしています。しかし課題もあります。プラットフォーム手数料とプロモーション費用が利益率を圧迫しているため、ブランドは戦略を見直しています。有料検索だけに頼るのではなく、インフルエンサーパートナーシップとコンテンツマーケティングを活用して顧客獲得コストを最適化しようとしています。

抑制要因のインパクト分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 砂糖および超加工食品に対する健康上の懸念の高まり | -0.7% | 欧州・ラテンアメリカで規制上の焦点が特に強いグローバル市場 | 短期 (2年以内) |

| 小麦、カカオ、砂糖の価格変動 | -0.6% | 価格感度の高いアジア太平洋・中東市場に不均衡な影響を与えるグローバル市場 | 短期 (2年以内) |

| サステナビリティ重視の包装義務化 | -0.3% | 欧州(EU使い捨てプラスチック指令)、北米(州レベルの禁止措置) | 中期(2〜4年) |

| 原材料産地の貿易障壁 | -0.2% | 国境を越えたサプライチェーン(EU・英国間、USMCA)に集中するグローバル市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖および超加工食品に対する健康上の懸念の高まり

公衆衛生キャンペーンは、特にソーシャルメディアのウェルネストレンドに影響を受ける若い世代の間で、スイートビスケットを日常的なスナックとして消費することをますます抑止しています。世界保健機関の2024年ガイドラインは、遊離糖類を総エネルギー摂取量の5%未満に制限することを推奨しています[3]出典:世界保健機関、「遊離糖類に関する最新ガイダンス2024年」、who.int。注目すべきことに、チョコレートコーティングビスケットの標準的な1食分はこの推奨値を頻繁に超えています。2024年以降、チリ、メキシコ、ペルーでの包装前面の警告ラベル表示により、高糖分製品の購買意欲が目に見えて低下しています。ニールセンのデータは、ラベル表示対象カテゴリにおいて初年度だけで9%の数量減少を示しています。ブランドはステビア、モンクフルーツ、アルロースなどの天然甘味料を用いた配合見直しを進めていますが、味のマスキングとコストという障壁に直面しています。さらに、積極的な砂糖削減はビスケットのフレーバーに欠かせないメイラード褐変およびカラメル化プロセスを阻害する可能性があります。この配合見直しの課題を軽視するブランドは、小売業者が新たな食事基準に対応し潜在的な評判リスクを回避するために品揃えを調整するにつれて、市場から取り残される可能性があります。

小麦、カカオ、砂糖の価格変動

2024年中頃、シカゴ商品取引所の小麦先物がロシアの輸出規制と米国グレートプレーンズの悪天候を背景に5年ぶりの高値を記録しました。同時に、米国農務省の報告によれば、西アフリカの主要産地における作物病害が原因でカカオ価格が急騰しました。砂糖価格もブラジルのエタノール政策の転換とインドのモンスーンによる混乱の影響を受け、同様の変動を見せました。長期ヘッジ契約や分散調達戦略を持たないメーカーは、業界の申告によれば2024年に利益率が200ベーシスポイント以上侵食されました。これに対して戦略は分化しました。多国籍企業はカカオ農場や製粉工場を買収してスポット市場の変動から身を守る垂直統合を追求した一方、地域専門企業はレシピの見直しを選択し、価格感度の高い市場での手頃な価格を維持するためにキャッサバ粉やパーム系脂肪などの低コスト原材料を代替使用し、味の一貫性に妥協しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サンドイッチビスケットがプレミアム化をリード

サンドイッチビスケットは市場平均の5.21%を上回るCAGR 6.70%で2031年まで成長すると予測されています。メーカーはプロテインアイソレート、プレバイオティクスファイバー、オメガ3などの機能性成分をクリームフィリングに配合し、プレミアム価格を設定できるようにしています。2025年、プレーンビスケットは収益の38.76%を占め、南アジアおよび中東での朝食の定番および茶時のお供としての地位に支えられており、伝統的な習慣がシンプルなフォーマットを好みます。クッキーはバランスをうまく取り、チョコレートコーティングの重さを伴わない贅沢さを求める北米および欧州の消費者を引き付けています。しかし、その成長は市場飽和という課題に直面しています。アジア太平洋地域では、より手頃なカカオの入手と贈答機会の増加に後押しされ、中所得層家庭の試用を促進するチョコレートコーティングビスケットが復活しています。一方、ウエハースロール、フィルドバー、地域の珍味などのその他のスイートビスケットはニッチ市場に対応していますが、価格競争力を持つほどの規模がなく、専門店に限定されています。

サンドイッチビスケットの人気上昇は、業界における重要なトレンドを浮き彫りにしています。消費者は単なる嗜好よりも機能性の認知を、プレミアム価格であっても優先しています。このシフトを象徴するように、Mondelēz Internationalの2024年投資家向けプレゼンテーションではオレオシンズバリアントが紹介されました。分量管理できる選択肢として販売されたオレオシンズは、重量が軽いにもかかわらず標準オレオよりも1キログラム当たり22%多い収益を上げました。このトレンドは、プレーンビスケットのメーカーに対してビタミン、ミネラル、植物性タンパク質の強化を検討し、より収益性の高いサンドイッチビスケットに対する市場シェアを守るよう促しています。しかし、栄養表示への精査が厳しくなるにつれ、欧州食品安全機関のような規制機関がこれらの強化戦略の将来を決定する重要な役割を担うことになります。

原材料ベース別:オートムギバリアントがヘルスハロー効果を獲得

オートムギベースのビスケットは、食物繊維摂取と心臓血管の健康を重視した食事ガイドラインに沿った全粒穀物としてのポジショニングに後押しされ、CAGR 7.83%で急成長しています。小麦は2025年の数量の72.64%を維持しており、コスト上の優位性、望ましい食感をもたらすグルテン構造、およびすべての主要なビスケット生産地域に広がる確立されたサプライチェーンに支えられています。米粉、ひよこ豆粉、アーモンド粉などのその他の原材料ベースはグルテンフリーおよびアレルゲンフリーセグメントで支持を集めていますが、高い原材料コストと大衆市場への訴求力を制限する感覚的トレードオフにより、合算シェアは依然として限定的です。オートムギカテゴリの勢いは、オートムギが小麦よりも水や合成肥料の使用量が少ないというサステナビリティの観点からも増幅されており、北欧および北米の環境意識の高い消費者に響いています。

メーカーは配合上のジレンマに直面しています。オートムギ粉はグルテン含量が低いため、構造的強度を確保するためにバインディング剤や小麦との配合が必要となり、最高のプレミアム価格を誇る「100%オートムギ」という主張が複雑になります。Nestlé S.A.の2024年の英国での製品ローンチでは、エンドウ豆タンパク質を配合したオートムギビスケットが紹介され、植物性を前面に出したラベルを維持しながら食感を向上させるハイブリッドアプローチが採用されました。これは技術的な実現可能性とマーケティング訴求力のバランスを取るものです。規制環境は「全粒穀物」の定義をめぐって厳格化が進んでおり、米国食品医薬品局は2024年に全粒穀物含量が最小限の製品に関する誤解を招くような主張を防ぐための厳格な基準を提案しました。全粒穀物評議会からサードパーティ認証を取得するブランドは、将来のコンプライアンスリスクから身を守りながら、混雑した小売環境での差別化を図っています。

包装タイプ別:リサイクル推進によりリジッドボックスが台頭

非リサイクル可能な包装に対してより重いコンプライアンス費用を課す欧州連合の拡大生産者責任義務化に後押しされ、リジッドボックス市場はCAGR 6.71%で堅調な成長を見せています。2025年、プラスチック箱および携帯用ポーチは、その湿気バリア特性と再封可能性により市場数量の43.79%を占め、賞味期限の延長と家庭内廃棄物の削減に貢献しています。しかし、規制環境は変化しています。2024年に完全施行されたフランスのAGEC法は、2025年までにすべての食品包装をリサイクル可能またはコンポスタブルにすることを義務付けており、ブランドは多層プラスチックラミネートへの対応を見直すよう迫られています。これらのラミネートは技術的にはリサイクル可能ですが、現在は必要な回収インフラが整っていません。一方、金属缶やコンポスタブルフィルムなどのその他の包装オプションはプレミアムおよびギフト市場に対応しており、美的訴求力により高価格を設定できますが、分断されたサプライチェーンと廃棄方法に関する消費者の不確実性という課題があります。

サステナビリティと機能性を調和させることは戦略的な課題です。繊維系ボックスはリサイクル可能性を誇りますが、湿気に弱く、多湿条件での賞味期限短縮や輸送中の品質劣化のリスクがあります。Britannia Industriesの2024年サステナビリティレポートは、インドで紙ベースの包装に移行する際の課題を取り上げました。この移行にはビスケットのレシピ調整、すなわち追加の保湿剤および酸素補足剤の配合が必要となり、原材料コストが3%から4%上昇しました。湿気調節ライナーや抗菌コーティングなどのアクティブパッケージングイノベーションに取り組むブランドは、こうした課題を乗り越える方法を見出しています。しかし、このような技術的進歩は主に多国籍企業に見られ、広大なグローバルポートフォリオを通じて開発コストを分散させることが可能です。

フレーバープロファイル別:フレーバー付きバリアントがプレーン品を凌駕

フレーバー付きビスケットはCAGR 7.10%という人気の波に乗っており、プレーンビスケットが提供しにくい新奇性と感覚体験に対する消費者の欲求に応えています。2025年、プレーンビスケットは収益の57.92%という注目すべきシェアを獲得しましたが、これはその汎用性によるものが大きいです。多くの市場では単なるスナックにとどまらず、スプレッド、ディップ、温かい飲み物と組み合わせてよく食べられており、時には食事の補完としても機能します。フレーバーセグメントの台頭は、メーカーの巧みな戦略によるものです。リミテッドエディションフレーバーの導入や地域ごとの味のカスタマイズ——日本の抹茶、アルゼンチンのドゥルセデレチェ、インドのカルダモンなど——により、特にソーシャルメディア上で大きな話題を生み出しています。さらに、フレーバーイノベーションは完全なフォーマット刷新よりも慎重なアプローチとして位置付けられています。新たな配合材やコーティングは現行の生産ラインにシームレスに組み込め、設備更新に伴う多大なコストを回避できることがその主な理由です。

しかし、フレーバー差別化への熱意は地域によって一様ではありません。Ferrero Internationalの2024年決算説明会では、フレーバー付きビスケットラインが西欧で8%の数量増を享受した一方、東欧では2%増にとどまったことが報告されました。東欧の顕著な価格感度はプレミアムフレーバーの魅力を低下させ、プレーンビスケットが優位を保ち続けています。フレーバーイノベーションは、世界的なトレンドを追うだけでなく、地域プレイヤーが注力しているように、地域の嗜好と支出習慣に沿ったものでなければなりません。さらに、人工香料や着色料に関する規制が厳格化される中、企業への圧力が増しています。欧州食品安全機関の2024年における酸化チタンおよび一部のアゾ染料の安全限度見直しにより、多くの企業が天然代替品へのシフトを進めています。天然代替品は一般的により健康的と認識されていますが、コスト高と賞味期限の短縮という課題を抱えています。

流通チャネル別:オンライン小売が棚割りダイナミクスを変革

オンライン小売は、サブスクリプションモデル、パーソナライズされたレコメンデーション、および物理的な棚スペースを持たないロングテールSKUを前面に押し出す能力に後押しされ、CAGR 7.98%で成長軌道にあります。2025年、スーパーマーケットおよびハイパーマーケットは、衝動買い、まとめ買い割引プロモーション、および購入前に包装を確認できる実体験の優位性を活かして販売の47.72%を占めました。コンビニエンスストアは時間のない都市部消費者に対応し、即時性に対するプレミアム価格を許容しています。一方、専門店やグルメストアは職人技または健康志向の製品を求める裕福な買い物客を引き付けています。自動販売機、施設向けケータリング、免税店などのその他のチャネルは特定の機会に対応しますが、総数量への貢献は限定的です。この競争環境は、ブランドが各チャネルの独自の経済性を踏まえ——オンライン小売はより多くのマーケティングおよびロジスティクス予算を必要とし、実店舗は棚入れ費用とプロモーション支援を要求することが多い——品揃えと価格戦略を調整する必要があることを意味しています。

15分から30分での食料品配達を約束するクイックコマースプラットフォームは、オンラインの利便性と衝動買いの自発性を融合させた新しいハイブリッドチャネルを開拓しています。Kellanovaの2024年年次報告書によると、インドおよび東南アジアにおけるクイックコマースとのコラボレーションにより、同社のビスケットブランドの売上が14%増加しました。スマートフォン普及率の高さと密集した都市部を誇るこれらの地域は、迅速な配達にとって有利な背景を提供しています。しかし、クイックコマースモデルがダークストア——限られたSKU範囲しか扱わない——に依存しているため、ブランドはこれらのキュレーションされた品揃えに選ばれるよう競争しなければなりません。このダイナミクスは、消費者との相互作用をコントロールするプラットフォーム運営者に向けてメーカーから力のバランスをシフトさせました。自社ウェブサイトやロイヤルティアプリを通じてファーストパーティのeコマース能力を強化するブランドは、プラットフォームへの依存を減らすだけでなく、製品開発とライフサイクル管理において重要な役割を果たすゼロパーティデータを収集しています。

地域分析

2025年、欧州は世界のスイートビスケット収益の35.73%を占め、ビスケットがお茶やコーヒーの定番であるイギリス、ドイツ、フランスでの強固な消費習慣に後押しされています。市場のCAGR 5.21%は対照的なトレンドを反映しています。西欧は市場飽和と砂糖消費量の減少という課題に直面している一方、ポーランド、ルーマニア、ブルガリアを含む東欧は近代的な小売の拡大と所得の増加により成長しています。ファームトゥフォーク戦略や使い捨てプラスチック指令などのEU規制は、中小規模メーカーのコストを増加させており、多国籍企業が地域ブランドを買収するにつれて業界統合が進んでいます。英国のブレグジット後の規制変更は、国境を越えたメーカーの出荷遅延と運転資本需要の増大をもたらしています。

アジア太平洋地域は2031年までCAGR 7.36%で成長すると予測されており、世界で最も急速な成長を遂げる見込みです。中国、インド、インドネシアでの都市化が、スナッキング習慣をオンザゴー消費へとシフトさせています。中国では市場がブランドのない散売品から包装品へと移行しており、eコマースが第2層・第3層都市への到達を支援しています。年間2キログラム未満というインドの一人当たりビスケット消費量は、メーカーが分断された流通と価格設定の課題に対処できれば大きな成長余地を示しています。日本と韓国はプレミアムリミテッドエディションフレーバーによるイノベーションに注力していますが、高齢化が数量成長を制約しています。タイ、インドネシア、ベトナムを含む東南アジアでは近代的な流通が拡大しており、コンビニエンスストアがシングルサーブビスケットの販売を促進しています。

北米、南米、中東・アフリカが残りの市場シェアを占め、それぞれ異なるダイナミクスを持っています。北米は健康志向の配合見直しとグルテンフリー、ケトフレンドリー、植物性サブカテゴリの台頭に直面し、ポートフォリオ管理が複雑化しています。南米はアルゼンチンとブラジルにおける通貨変動と政治不安に悩まされる一方、コロンビア、ペルー、チリの中産階級の消費増加がこれを相殺しています。中東・アフリカは分断した市場を示しており、湾岸協力会議諸国はプレミアム化の機会を提供する一方、サハラ以南のアフリカは購買力の制約とコールドチェーンインフラの未整備という課題を抱えています。ハラール認証と原材料の追跡可能性は重要であり、コンプライアンス違反は市場アクセスと評判に損害をもたらすリスクがあります。

規制環境

スイートビスケットメーカーは、食品安全、表示、添加物規制の枠組みが収斂する中で事業を展開しており、これが主要市場における配合の選択やパッケージ表示の文言に影響を与えている。欧州連合では、指令(EU)2024/1438が加盟国に対し2025年12月14日までの国内法制化を求めており、2026年6月14日から適用される。これにより、欧州域内の国境を越えた販売における原材料表示やパッケージ前面の情報伝達に対する実行圧力が高まっている。

米国では、FDAが2025年1月1日から2026年12月31日の間に公布される食品表示規制について、統一遵守期限を2028年1月1日と定めた。これにより、ブランドはデザイン更新の順序付けを行い、短周期での再ラベル貼付を減らすための明確な猶予期間を得ている。各国の規格や添加物仕様は、グローバルなポートフォリオに対しさらに複層的な遵守義務を課している。中国はビスケットの衛生要件についてGB 7100-2015を適用しており、パキスタンのPSQCA PS 383-2023や、東アフリカ草案規格DEAS 781:2023(添加物についてはCodex Stan 192、汚染物質についてはCodex Stan 193に整合)などの各国規格は、ブランドビスケットの浸透が進む新興市場における原材料と品質の基準を定めている。食感と安定性のために使用される原材料システムについても監視が強化されており、EU規則(EU)2026/196が2026年1月から一部のガム類やでん粉の仕様を更新することで、複数の法域に対応する輸出業者にとってサプライヤーの文書管理と仕様監査の必要性が一層高まっている。

競争環境

スイートビスケット市場は中程度に分散しており、上位5社——Mondelēz International、Ferrero、Nestlé S.A.、Pladis、Kellanova——が合わせて世界収益の推定40%〜45%を占めています。地域専門企業およびプライベートラベルブランドが残りのシェアを獲得しています。多国籍コングロマリットが調達規模を活かしてコモディティインフレを緩和し、大量カスタマイズのためのAI最適化生産ラインへの投資を行い、データ分析を活用して主流採用前のフレーバートレンドを予測するにつれ、競争の激しさは増しています。対照的に、地域プレイヤーは製品開発サイクルの短縮、多国籍の研究開発センターが複製困難な現地化された味プロファイル、および近代的な流通がまだ発展途上にある半都市部の強固な流通ネットワークによって機動性を発揮しています。プロテイン強化、腸活、アダプトゲン配合ビスケットなどの機能性ビスケットは、ホワイトスペースの機会として台頭しています。これらの製品は嗜好性とウェルネスのバランスを取り、プレミアム価格設定を可能にしますが、臨床検証と規制承認が必要であり、日和見的な参入企業を阻んでいます。

戦略的イニシアチブは垂直統合とデジタル投資に重点を置いています。Ferrero Internationalのサステナビリティレポートで公開された2024年のコートジボワールにおけるカカオ加工施設の買収は、サプライを確保しコモディティ価格の変動を緩和するための後方統合戦略を示しています。同時に、ブランドは生産ラインにモノのインターネット(IoT)センサーを組み込み、水分含有量、色の均一性、破損率などのリアルタイム品質指標を監視しています。これらのセンサーは廃棄物を削減しバッチの一貫性を向上させる自動調整を可能にします。新興のディスラプターとしては、ひよこ豆やレンズ豆粉でビスケットを配合し直してプロテイン訴求を実現しようとする植物性イノベーターと、食品廃棄物をプレミアム原材料に転換するスタートアップが挙げられます。いずれもサステナビリティのナラティブを活用して専門店やグルメチャネルでの棚スペースを確保しています。

ISO 22000食品安全規格およびFSSC 22000認証へのコンプライアンスは、多国籍サプライチェーンへの参入条件として不可欠になりつつあります。このトレンドは、必要な品質管理インフラを持たない中小規模のメーカーの参入障壁を高めています。市場が進化するにつれ、プレイヤーは自社の差別化のためにサステナビリティとイノベーションへの注力を強めています。先進技術、垂直統合、厳格な品質基準への準拠の組み合わせが競争環境を形成し、成長の機会を生み出すとともに、新規参入企業の課題を増大させています。

スイートビスケット業界リーダー

Mondelēz International Ltd.(belVita)

Kellanova

Pladis Global Limited

Nestlé S.A.

Ferrero International S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の現地化と輸出主導の製造投資により、ブランドは手頃な価格とコンプライアンス、より迅速なイノベーションサイクルを両立させる余地を生み出している。欧州では、各社が工場拡張を通じて主力ビスケットブランドの規模を拡大しており、Lotus Bakeriesは2026年5月、ベルギーのレンベーケ拠点においてBiscoffの生産量を拡大するための大規模な高生産能力生産棟の建設に着手し、タイのチョンブリにおける新設工場によりアジアでの展開も推進している。こうした動きは供給の強靭性を支え、モダントレードやオンライン小売が拡大する高成長のアジア太平洋市場への補充リードタイム短縮につながる可能性がある。

東南アジアおよび周辺の輸出回廊も追加的な製造投資を呼び込んでおり、プレミアム化やポーションコントロールのトレンドに合致するサンドイッチ型・機能訴求型のスイートビスケットに機会をもたらしている。2026年6月、Monde M.Y. San Corp.はフィリピン経済区庁(PEZA)と登録契約を締結し、SkyFlakesおよびその他のサンドイッチ製品の製造のため、パンパンガ州マバラカットの新工場に50億フィリピンペソを超える投資を行うことを発表した。これは国内需要と輸出チャネルの両方に向けた地域生産能力の拡大を示している。これに加えて、各ブランドはオンラインファーストのアプローチとプラットフォームとの協業を活用し、期間限定フレーバーのテストを迅速化するとともに、従来の棚展開では十分な成果を上げにくい健康志向やアレルゲン対応のロングテールSKUへのリーチを図っており、デジタルチャネルはニッチなスイートビスケット提案における需要シグナルと市場参入経路の両方として機能を強めている。

最近の業界動向

- 2026年7月:Mondelz Internationalは2026年7月6日より、米国でシナモンバン風味のOreoクッキーを再導入した。この期間限定の再発売は、ブランドの季節フレーバーローテーションを支え、成熟したビスケット売場において追加の購買機会を創出しつつ棚スペースを維持することを狙いとしている。

- 2025年10月:pladisはフランスのヴェルトゥー拠点において、Mini BNビスケット専用の新しい生産ラインを稼働させた。この追加ラインはミニフォーマット製品の生産能力を高め、ポーションコントロールというポジショニングを支えるとともに、プロモーション用およびオンライン限定SKU向けの製造柔軟性を向上させている。

- 2024年12月:Pladis Globalは、中国のEコマースプラットフォームとの提携を発表し、抹茶あずきや黒ごまといった限定フレーバーのビスケットをデジタルチャネルを通じて発売した。この協業は製品イノベーションをインフルエンサー主導の需要創出と結び付け、同社がZ世代の消費者にリーチし、従来型の小売展開よりも迅速なフィードバックサイクルを得ることを可能にしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、家庭用およびオンザゴー消費向けのスイートビスケットの、小売およびフードサービスチャネルを通じた販売から生じる収益として定義され、製品が市場に販売される時点で米ドル建てで計上される。

対象範囲からの除外事項:塩味ビスケットおよびクラッカーは除外され、また、ケーキ、ペストリー、パンなどの関連ベーカリー製品も除外される。

セグメンテーション概要

- 製品タイプ

- プレーンビスケット

- クッキー

- サンドイッチビスケット

- チョコレートコーティングビスケット

- その他のスイートビスケット

- 原材料ベース

- 小麦

- オートムギ

- その他

- 包装タイプ

- 箱

- プラスチック箱/ポーチ

- その他

- フレーバープロファイル

- プレーン

- フレーバー付き

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- 専門店・グルメストア

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- ペルー

- コロンビア

- チリ

- その他の南米

- 中東・アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ビスケット、シリアルおよびベーカリー食品、パッケージスナックに関する明確なファクトベースの構築から始まった。これらの親カテゴリーが消費と価格に関する文脈を与えるためである。主に、USDAやその他の各国農業・食品統計、ベーカリー製品に関するUN Comtrade貿易フローデータ、消費者物価指数(CPI)や家計支出に関する各国統計局データ、入手可能な場合はFAOの食料需給表指標などの公的情報源を使用した。

次に、企業の年次報告書や投資家向けプレゼンテーション、主要小売業者や業界団体のウェブサイト、発売や価格変更に関する信頼性の高い報道の組み合わせを用いてモデルを補強した。製品の再配合活動(例えば減糖化、穀物使用、新たなフィリングなど)を把握するため、特許データベースも確認しており、これはミックスシフトの理解に役立つ。加えて、アナリストは企業財務・インテリジェンス関連の有料購読データ、および相互検証のための出荷レベルの輸出入データセットを参照した。ここに挙げたデスクリソースはあくまで例示であり、データ収集、検証、確認のために他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、メーカー、原材料サプライヤー、流通業者、小売業者、カテゴリー専門家へのインタビューおよび短時間の調査に重点を置き、公開データセットでは把握できない需要シグナルや価格動向を確認した。これらの議論はまた、地域レベルの成長要因の検証、チャネルミックスの変化(モダントレードと利便性店舗・オンラインの比較)の確認、そしてインフレ主導の平均販売単価(ASP)の変化が予測期間を通じて持続するか反転するかの検証にも活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:28% | 経営幹部(CXO):12% | アジア太平洋(APAC):51% |

| 中堅層:56% | 機能・部門責任者:38% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模企業:16% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

この規模算定モデルは、食品消費、カテゴリーシェア、小売価格シグナルを地域ごとのスイートビスケット需要プールとして再構築し、それを積み上げて世界全体の合計とするトップダウン方式で構築されている。結果を実務的なものとするため、合計値はさらに、パックサイズ別のサンプル価格ポイント、数量動向のチャネルチェック、サプライヤーおよび流通業者による典型的な販売浸透率の検証といった選択的なボトムアップ手法によって裏付けられている。

規模算定に使用される主要インプットには、スイートビスケットの生産・貿易指標、ベーカリー・パッケージ食品の消費者物価インフレ、ASPに影響を与えるパックサイズと価格帯構造、スナック分野におけるオンライン小売シェアの成長、そしてオーツ麦などの穀物への原材料基盤のシフトが含まれる。ある国のデータセットが不完全な場合、所得水準や小売構造が類似する代替市場を用いてギャップを補い、その後専門家の意見に基づく調整を行っている。

予測にあたっては、可処分所得の予想動向、インフレの正常化、チャネル拡大を軸とした中心シナリオを用いたシナリオ分析を行い、その後、より厳しい、あるいはより緩やかな価格・数量結果を用いてストレステストを実施している。前提条件は単なるスプレッドシート上の数値にとどまらず、プロモーション、再配合、プレミアム化の時間経過に伴う現実性について、業界関係者の見解と照らし合わせて検証されている。

データ検証と更新サイクル

検証は、モデルの出力と、貿易動向、カテゴリーCPI、公開資料に報告されたスナックおよびベーカリー業績といった独立したシグナルとの間の乖離を確認する複数のチェックを通じて行われる。価格、数量、チャネルミックスでは説明できない急激な変動を示す地域がある場合、その要因は再検証され、アナリストは何が変化したのかを確認するために情報源に再度連絡を取る。

最終承認の前に、データセットと前提条件はチーム内で複数の段階にわたってレビューされ、異例なインプットはロジックが一貫するまで検証される。レポートは年次で更新され、主要な規制変更、急激な商品価格変動、小売価格の重要な変化といった重大な出来事が発生した場合には中間更新が行われる。納品の直前には最新の見直しが実施され、クライアントは入手可能な最も現時点に近い見解を受け取ることができる。

Mordor Intelligenceのスイートビスケット市場規模と他の公開推計値との比較

スイートビスケットに関して公開されている市場規模の数値は、同じテーマを扱っているように見えても必ずしも一致しない。それは、その数値の背後にある境界設定や価格算定のロジックが異なる場合があるためである。実際には、その差異は主に、クッキーとビスケットの分類方法、小売価格とメーカー価格のどちらを扱うか、そしてインフレや通貨換算の基準年としてどの年を用いるかによって生じる。

ベーカリー製品の貿易フロー、カテゴリーCPIの動向、チャネルミックスのチェックは、Mordor Intelligenceが一貫したスイートビスケット需要プールに沿った推計を維持するための根拠として用いられており、その上で単一の混合成長率ではなく、明示的な価格・数量ドライバーを用いて予測が行われている。差異はまた、ある推計値がより広範なベーカリースナックを含めていたり、ASPに積極的なプレミアム化の前提を適用していたり、最近の価格改定やプロモーション強度の変化を反映していない古い更新データを使用している場合にも生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 98.30 B (2026) | |

| グローバル調査出版社A | USD 98.00 B (2025) | 異なる基準年を使用しており、クッキーとスイートビスケットを統合したグループとして扱っている可能性があり、価格インフレとミックス変化がサブカテゴリー間で不均一な場合、合計値が変動し得る。 |

| グローバル調査出版社B | USD 109.00 B (2023) | より早い基準年から出発しており、より広範なスイートビスケットの定義と異なるインフレ処理を反映している可能性があり、高CPI期間中に値を過大評価する可能性が高まる。 |

総合すると、この表は、単一の正解・不正解の数値というよりも、基準年の選択とカテゴリー境界の違いが分散の大半を説明していることを示している。当社のアプローチは、各地域が明確な需要指標から構築され、最終合計を確定する前に価格・貿易シグナルと照合されるため、追跡可能性を保っている。

レポートで回答されている主要な質問

2026年のスイートビスケット市場規模はどのくらいですか?

スイートビスケット市場規模は2026年において980億3,000万USDです。

2031年までの予測成長率はどのくらいですか?

市場はCAGR 5.21%で拡大し、2031年までに1,267億USDに達する見込みです。

予測期間中に最も成長が速い地域はどこですか?

アジア太平洋地域が最も高いCAGR 7.36%を記録する見込みで、都市化と近代的な流通の拡大が牽引しています。

最も強い勢いを示す製品セグメントはどれですか?

サンドイッチビスケットは機能性フィリングとプレミアムポジショニングが需要を牽引し、CAGR 6.70%でリードしています。

オンラインチャネルは販売にどのような影響を与えていますか?

オンライン小売はCAGR 7.98%で成長しており、消費者との直接エンゲージメント、データ収集、および迅速なフレーバーローンチを可能にしています。

メーカーにとって主要な規制上の逆風は何ですか?

砂糖削減義務化とリサイクル可能包装規則が配合見直しとコンプライアンスコストを上昇させています。

最終更新日: