オンコールスケジューリングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

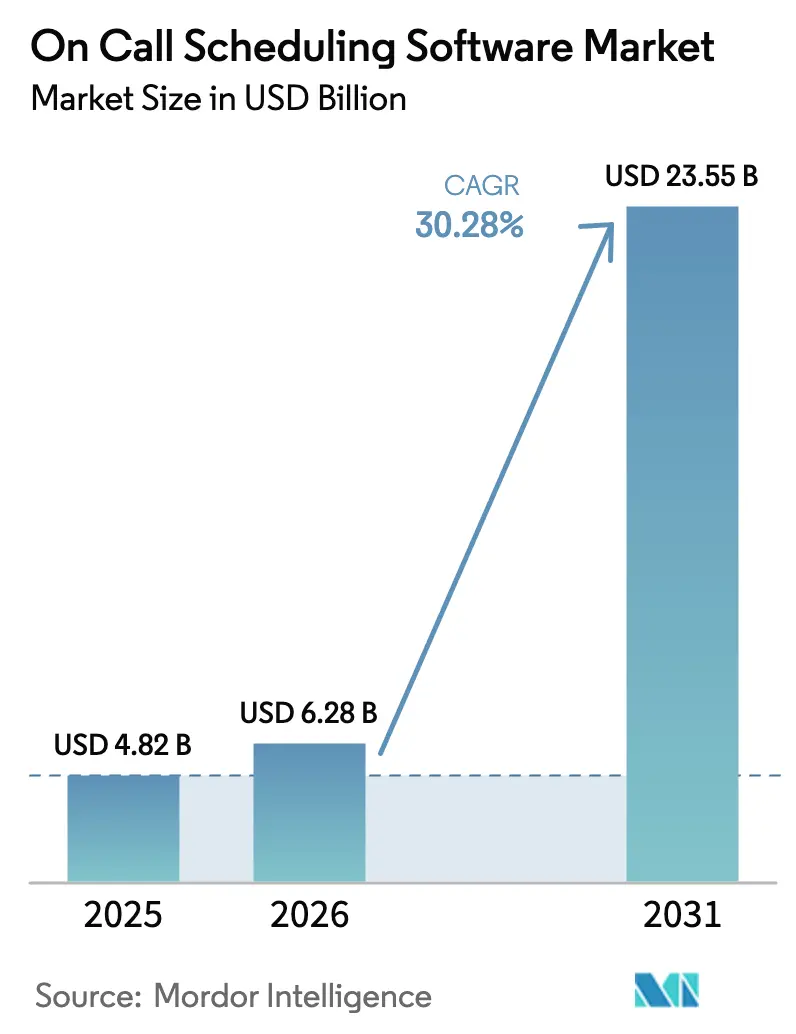

| 市場規模 (2026) | 6.28 十億米ドル |

| 市場規模 (2031) | 23.55 十億米ドル |

| 成長率 (2026 - 2031) | 30.28% CAGR |

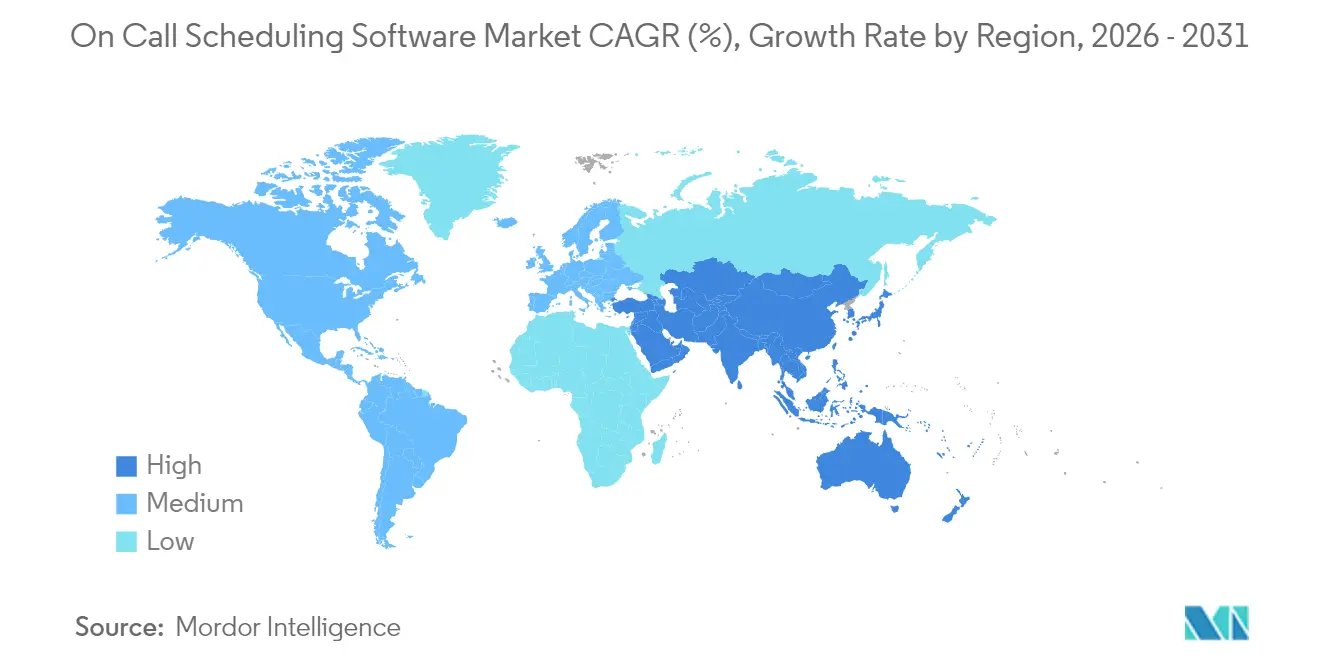

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

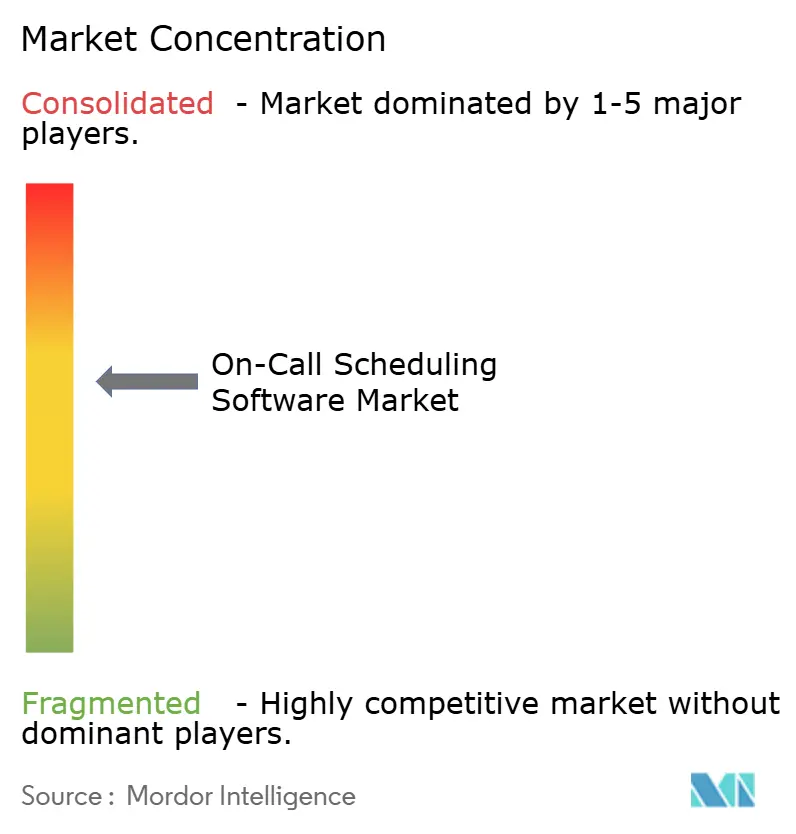

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンコールスケジューリングソフトウェア市場分析

オンコールスケジューリングソフトウェアの市場規模は2026年に62億8,000万米ドルと推定され、2025年の48億2,000万米ドルから成長し、2031年には235億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)30.28%で拡大します。クラウドベースの展開モデルはすでに支配的な地位を占めており、規制産業がデータ主権のニーズと最新機能のバランスを取る中でハイブリッドオプションがその差を縮めています。急速な拡大は、DevOpsの成熟、分散型クラウドネイティブアーキテクチャ、および応答時間の遅延にペナルティを課す厳格なコンプライアンス規則によって促進されています。インシデントを予測しエスカレーションをカスタマイズするAIを組み込んだベンダーは、企業が平均解決時間を短縮し、障害による収益損失を低減するのに役立つため、商談を獲得しています。ServiceNowによる2024年のMoveworks買収に示されるように、プラットフォームが会話型AIとインシデントワークフローを融合させて手動の引き継ぎを排除する形で、統合が加速しています。

主要レポートのポイント

- 展開タイプ別では、クラウドベースモデルが2025年のオンコールスケジューリングソフトウェア市場シェアの69.12%を占め、ハイブリッド展開は2031年にかけてCAGR 31.20%で拡大する見込みです。

- 組織規模別では、大企業が2025年のオンコールスケジューリングソフトウェア市場規模の61.74%のシェアを占め、中小企業は2031年にかけてCAGR 30.85%で成長する見込みです。

- 最終用途産業別では、情報技術・通信が2025年に36.40%の収益シェアでトップとなり、ヘルスケアは2031年にかけてCAGR 31.75%で最も速い成長を記録すると予測されています。

- アプリケーション別では、インシデントレスポンス管理が2025年の収益の43.10%を占め、DevOpsおよび継続的デリバリーは2026年から2031年にかけてCAGR 30.60%で成長する見込みです。

- 地域別では、北米が2025年に39.15%のシェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 31.90%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンコールスケジューリングソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DevOpsおよびサイト信頼性エンジニアリング実践の普及 | +8.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| デジタルサービス障害の増加と迅速な対応の必要性 | +7.8% | グローバル、クラウド依存地域で最も深刻 | 短期(2年以内) |

| クラウドネイティブマイクロサービスアーキテクチャの採用拡大 | +6.9% | アジア太平洋地域が中核、北米・欧州への波及 | 中期(2〜4年) |

| 24時間365日対応を必要とするリモートおよびハイブリッドワークフォースの拡大 | +5.4% | グローバル、先進国経済に偏重 | 短期(2年以内) |

| 重要産業における応答時間への規制強化 | +4.1% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AI搭載アラートおよび予測エスカレーション機能の統合 | +3.7% | グローバルアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DevOpsおよびサイト信頼性エンジニアリング実践の普及

企業の臨界質量がDevOpsパイプラインを運用しており、78%がそれらのワークフローをオンコールスケジューリングソリューションに直接連携させています。[1]PagerDuty、「デジタルオペレーション状況レポート2024」、pagerduty.com 継続的インテグレーションはリリースサイクルを短縮するため、インシデントチームはデプロイメント速度に合わせて対応しなければなりません。専門知識をサービスオーナーシップにマッピングする高度なローテーションエンジンが標準となり、自動化されたインシデント相関への需要は増加し続けています。組織は平均解決時間をボードレベルの指標として重視しており、スキルギャップを明らかにして引き継ぎを最適化する分析機能の組み込みをベンダーに求めています。サイト信頼性エンジニアリングがテクノロジー企業を超えて普及するにつれ、従来型の産業でも高度なキューイングロジックとオブザーバビリティスタックへの双方向リンクが求められるようになっています。

デジタルサービス障害の増加と迅速な対応の必要性

障害は依然としてコストが高く、2024年には企業の80%が少なくとも1件の重大な障害を経験し、1件あたり平均100万米ドル以上の損失が発生しています。[2]Uptime Institute、「グローバルデータセンター調査2024」、uptimeinstitute.com 取締役会はダウンタイムをブランド毀損と収益漏洩と見なしており、迅速なマルチチャネルアラートを調整する能力の重要性が高まっています。自動ルーティング、役割ベースのページング、フォールバックメカニズムにより、人的遅延を低減できます。監視データとオンコール状況を統合するリアルタイムダッシュボードにより、診断サイクルが短縮されます。これらの機能により、購買基準は単に人員をスケジューリングすることから、厳格なサービスレベル契約のもとでサービス継続性を保証することへとシフトしています。

クラウドネイティブマイクロサービスアーキテクチャの採用拡大

モノリスからマイクロサービスへ移行する企業は障害点が大幅に増加し、1か月あたりの専門的なインシデント数が3.2倍になっています。[3]Alibaba Cloud、「マイクロサービスアーキテクチャのベストプラクティス」、alibabacloud.com 新しいツールは、適切な対応者を特定するためにサービスメッシュ、コンテナオーケストレーション、依存関係グラフを理解する必要があります。スケジューリングエンジンはKubernetesやサーバーレス環境からランタイムコンテキストを取得し、各マイクロサービスに精通したエンジニアと障害をマッチングさせます。ベンダーはサービスディスカバリー向けのAPIフックも提供しており、インシデントデータでアーキテクチャマップを充実させることができます。クラウドネイティブのフットプリントが拡大するにつれ、継続的デリバリーパイプラインおよびコードとしてのインフラストラクチャリポジトリとの統合の深さが重要な差別化要因となっています。

24時間365日対応を必要とするリモートおよびハイブリッドワークフォースの拡大

分散したワークフォースはタイムゾーンをまたいだ引き継ぎを複雑にしており、企業の67%がハイブリッドモデルにおけるカバレッジのギャップを報告しています。モバイルファーストのインターフェースにより、対応者はノートパソコンなしでアラートを確認できます。地理ベースのローテーションは現地の勤務時間にスケジュールを合わせることで燃え尽き症候群を軽減し、セルフサービスのシフト交換リクエストにより公平性が維持されます。コラボレーションスイートとの統合により、関係者は単一のチャネルで情報を共有でき、コンテキストの切り替えが最小化されます。分析モジュールは時間外の負担を追跡してスタッフィング計画を改善し、地域の労働法規へのコンプライアンスを容易にします。したがって、柔軟な働き方へのシフトは、購買者が最新プラットフォームに期待する基本機能水準を引き上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーページングシステムからの高い移行コスト | -4.3% | グローバル、長年の実績を持つ企業で顕著 | 中期(2〜4年) |

| クラウド展開におけるデータセキュリティとコンプライアンスへの懸念 | -3.8% | EUおよび世界中の規制対象業種 | 短期(2年以内) |

| ユーザー抵抗につながるアラート疲労 | -2.9% | グローバル、高頻度インシデント環境 | 短期(2年以内) |

| 中小企業における予算制約 | -2.1% | グローバル、コスト敏感市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーページングシステムからの高い移行コスト

数十年前のポケットベルは病院、公益事業、緊急サービスに根強く残っています。それらを置き換えるには、運用リスクをもたらすトレーニング、ネットワークのアップグレード、および並行稼働期間が必要です。多くの組織は冗長性のためにレガシーページングを維持しており、完全移行による即時の投資回収を制限しています。ポケットベルゲートウェイと最新のアラートを橋渡しする統合は混乱を軽減するのに役立ちますが、プラットフォームの完全採用を先送りにもします。したがって、ベンダーは取締役会が予算の再配分を承認する前に、共存パスウェイを構築し、明確な投資対効果(ROI)を実証しなければなりません。

クラウド展開におけるデータセキュリティとコンプライアンスへの懸念

EUのデジタル運用レジリエンス法(DORA)は、厳格なロギング、監査対応、データ居住地要件を施行しています。金融サービス、ヘルスケア、重要インフラの運営者は、インシデントデータが地域内に留まり、保存時に暗号化されるかどうかを精査しています。クラウドプラットフォームはISO 27001および業種固有の標準に対して認証を受けるとともに、プライベートネットワーキングと顧客管理キーを提供する必要があります。一部の購買者は、プロバイダーがガバナンスチェックリストを満たすまで、ハイブリッドまたはオンプレミスモードをデフォルトとし、近期のサービスとしてのソフトウェア(SaaS)普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がハイブリッドイノベーションを牽引

クラウドインストールは、ユーザーが迅速なオンボーディングとシームレスなアップグレードを優先したことから、2025年の収益の69.12%を生み出し、オンコールスケジューリングソフトウェア市場の規模優位性を裏付けています。多くの企業は、インフラタスクをオフロードし、ローリングケイデンスでリリースされるAIモジュールへの即時アクセスを提供するため、サービスとしてのソフトウェア(SaaS)を好んでいます。しかし、規制上の要件がデュアルスタック戦略を促進し、ハイブリッドモデルの予測CAGRを31.20%に押し上げています。PagerDutyは2024年にこの要件を満たすためにスプリットプレーンアーキテクチャを導入しました。

ハイブリッド展開により、企業は機密ログをオンプレミスに保存しながら、クラウド分析から予測的な洞察を得ることができます。この仕組みは、データローカライゼーション法の対象となる国際的なビジネスに適しています。一方、オンプレミス展開は、アウトバウンド接続を禁止する防衛機関や産業オペレーターの間で継続しています。マルチクラウドの採用が増加するにつれ、スケジューリングエンジンはKubernetesクラスター、サーバーレスエンドポイント、レガシーベアメタル資産にわたるインシデントを単一の統合コンソールで調整する必要があり、ハイブリッド層の大幅な成長が見込まれます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

組織規模別:エンタープライズのリーダーシップと中小企業の加速

大企業は2025年の支出の61.74%を占め、フォーチュン1000のテクノロジー、銀行、通信企業の大きな購買力を示しています。それらの複雑なテックスタックは、詳細なローテーションルール、スキルベースのルーティング、および数十のDevOpsおよびITサービス管理ツールとの統合を必要とします。これらの購買者はまた、数か月前に労働力のギャップを明らかにする高度なキャパシティモデルを活用し、ミッションクリティカルなデジタルサービスの稼働時間を確保しています。

しかし、中小企業のコホートは、サブスクリプション価格が参入障壁を下げることで、CAGR 30.85%で急速に拡大しています。オーストラリアサイバーセキュリティセンターは、2024年の更新された事業継続ガイダンスでインシデント対応準備を強調し、リソースが限られた企業の予算配分に影響を与えました。ベンダーはドラッグアンドドロップのポリシービルダー、チャットベースのオンボーディング、および少人数のスタッフ構造に適した従量課金制の料金体系で対応しています。長期的には、マルチテナントのサービスとしてのソフトウェア(SaaS)バックボーンが所有コストを削減し、中小企業ユーザーベース内での採用の好循環を強化します。

最終用途産業別:ITのリーダーシップがヘルスケアの成長に道を譲る

情報技術・通信セグメントは2025年の需要の36.40%を占め、すべてのリリースを暗黙的な信頼性テストに変える継続的デリバリーとマイクロサービスアーキテクチャの早期採用を反映しています。この業種のオペレーターはフィーチャーフラグ、ローリングカナリア、トラフィック分割を監視しており、これらはすべてインシデントキューへの緊密なウェブフックループから恩恵を受けます。

ヘルスケアは現在規模が小さいものの、電子健康記録、遠隔医療、接続デバイスがダウンタイムの影響範囲を拡大するにつれ、最も急峻なCAGR 31.75%を示しています。オレゴン州のHB4089は施設にオンコールカバレッジの文書化と規定の応答時間の遵守を義務付けており、病院の調達を促進しています。スケジューリングプラットフォームは臨床ページングと相互運用し、HIPAA(医療保険の携行性と責任に関する法律)のロギング要件に準拠する必要があります。遠隔手術やウェアラブルセンサーが普及するにつれ、稼働時間は患者の安全に直接影響を与え、この業種の緊急性を高めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:インシデントレスポンスの優位性がDevOpsの混乱に直面

インシデントレスポンス管理は2025年の収益の43.10%を生み出し、オンコールスケジューリングソフトウェア市場の歴史的なコアを裏付けています。標準機能にはマルチチャネルアラート、エスカレーションループ、インシデント後のレポートが含まれます。しかし、エンジニアリングチームがローテーショントリガーをデプロイメントパイプラインに直接組み込むにつれ、DevOpsおよび継続的デリバリーワークフローはCAGR 30.60%で進展しています。

継続的インテグレーション・継続的デリバリー(CI/CD)ツールとの統合により、コミットに自動的にタグが付けられ、ホットフィックスオーナーが割り当てられ、エラーバジェットが枯渇した際にロールバックがトリガーされます。フィールドサービス管理は、モバイルクルーがデジタルトリアージデータと物理的な修理を調整する新興の隣接領域であり、SAPの2024年の統合スイートのローンチがこの収束を検証しています。先進的な購買者は、ソフトウェアとハードウェアの両方のインシデントを調整する単一のコンソールを求めており、総対応可能ユースケースを拡大しています。

地域分析

北米は2025年に39.15%の収益シェアを維持し、テクノロジー、金融、ヘルスケアにおける広範なDevOpsの成熟度、深いクラウド普及、および厳格なサービスレベル要件によって牽引されました。米国企業はマルチクラウドトポロジーを展開しており、インシデント数を増加させながらも、それらを管理するためにより大きな予算を配分しています。カナダは、稼働時間の文書化を優先する銀行および州の電子ヘルス要件に後押しされ、僅差で続いています。メキシコのサービスとしてのソフトウェア(SaaS)ブームは、デジタルストアフロントを拡大するフィンテックや小売業者からの新たな需要を生み出しています。

最も成長の速い地域であるアジア太平洋地域はCAGR 31.90%を誇り、スマートフォンの普及、ハイパースケールクラウドの拡大、政府のテクノロジー刺激策から恩恵を受けています。ボストン コンサルティング グループは2024年に地域のAI採用率を78%と測定し、世界平均を上回り、予測エスカレーションエンジンへの関心を高めています。中国の都市レベルのスマートサービス目標、インドの急成長するITアウトソーシングセクター、日本のサービス品質文化がすべて追い風を生み出しています。国家データポリシーがアウトバウンドテレメトリを制限する場所ではハイブリッドクラウドエッジが引き続き重要であり、グローバルチェーン内でのローカライズされたフェイルセーフの実装を促進しています。

欧州はDORAが発効するにつれて着実な成長を示しており、金融機関はインシデントワークフローを監査し、不変のログを維持することを義務付けられています。ドイツのインダストリー4.0イニシアチブはサイバーフィジカル工場全体の信頼性を促進し、英国はブレグジット後の規制フレームワークに運用レジリエンスを組み込んでいます。フランスはデジタル主権を提唱しており、国内の境界内でホストされたソリューションを提供するベンダーが優位に立ちます。中東・アフリカおよび南米は後発採用者ですが、クラウドリージョンの開設と電子政府プロジェクトから恩恵を受けており、24時間365日の可用性に対する市民の期待を高めています。

競合環境

オンコールスケジューリングソフトウェア市場は、幅広いITサービス管理(ITSM)スイートと特化型ベストオブブリードの挑戦者が混在し、中程度に分散した状態が続いています。PagerDutyは、アラートをクラスタリングして対応者を推薦するAIモジュールをリリースすることで、先行者優位を守り、疲労を抑制しています。ServiceNowはMoveworks買収を活用して会話型インターフェースをワークフロー自動化に組み込み、従業員が平易な言語でインシデントをトリアージできるようにしました。AtlassianはJira Service Managementとリーディングなオブザーバビリティベンダーとのインテグレーションをさらに深め、パフォーマンス異常からのチケット生成を効率化しました。

差別化はプレディクティブアナリティクス、モバイルユーザビリティ、および業種固有のコンプライアンスを中心に展開されています。ヘルスケアの購買者はきめ細かな監査証跡を持つHIPAA対応メッセージングチャネルを好み、OnPageのような参入者が暗号化とロギング機能を強化するよう促しています。エネルギー公益事業者はSCADA連携とエアギャップ展開オプションを優先し、グリッド運用を保護しています。一方、中小企業向けの新興企業は、オンボーディングを数週間から数時間に短縮するクイックスタートテンプレートを提供しています。年間サブスクリプションが米ドルの低5桁の範囲に下落するにつれ、ミッドマーケットでの価格競争が激化していますが、大規模なエンタープライズ案件は依然としてプラットフォームの幅広さを評価しています。

合併と大型買収は競争の激化を示唆しています。2024年のServiceNow-Moveworks案件は28億5,000万米ドルと評価され、この分野での過去の取引を上回り、会話型AIが近い将来に必須要件となることを示しています。プライベートエクイティの関心も高まっており、公共安全に特化した地域ベンダーへの少数株取得に見られます。予測期間中、購買者がツールを統合して統合オーバーヘッドを最小化しようとする中で、インシデントレスポンス、AIOps、ワークフローオーケストレーションの収束が進むと予想されます。

オンコールスケジューリングソフトウェア産業リーダー

PagerDuty, Inc.

Atlassian Corporation Plc

Everbridge, Inc.

Splunk Inc.

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Splunkは、厳格なEMEAデータ居住地要件を満たすため、インシデントデータを顧客管理環境内に保持するエッジ展開オプションでSplunk On-Callを拡張しました。

- 2025年5月:Atlassianは、迅速なローテーション設定と統合アラートを求める中小企業向けに設計された、Jira Service Management内の合理化されたサービスとしてのソフトウェア(SaaS)アドオンであるJira On-Callを導入しました。

- 2025年3月:PagerDutyは、自動化されたインシデント後分析とランブック生成をオンコールスケジューリングポートフォリオに追加するFireHydrantの4億5,000万米ドルでの買収を発表しました。

- 2025年1月:ServiceNowは、リアルタイムテレメトリと生成AIを組み合わせてアラートがトリガーされる前に潜在的な障害を回避するNow Platformの予防的インシデント防止モジュールをリリースしました。

グローバルオンコールスケジューリングソフトウェア市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| ヘルスケア |

| 情報技術・通信 |

| 公共安全・緊急サービス |

| エネルギー・公益事業 |

| 金融サービス |

| その他の最終用途産業 |

| インシデントレスポンス管理 |

| 従業員スケジューリング |

| シフト計画・ローテーション |

| フィールドサービス管理 |

| DevOpsおよび継続的デリバリー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開タイプ別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 最終用途産業別 | ヘルスケア | ||

| 情報技術・通信 | |||

| 公共安全・緊急サービス | |||

| エネルギー・公益事業 | |||

| 金融サービス | |||

| その他の最終用途産業 | |||

| アプリケーション別 | インシデントレスポンス管理 | ||

| 従業員スケジューリング | |||

| シフト計画・ローテーション | |||

| フィールドサービス管理 | |||

| DevOpsおよび継続的デリバリー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年までのオンコールスケジューリングソフトウェア市場の予測値は?

市場は2026年から30.28%のCAGRを反映し、2031年までに235億5,000万米ドルに達すると予想されています。

オンコールスケジューリングソフトウェア分野で最も急速に拡大している展開モデルはどれですか?

ハイブリッド展開は、企業がクラウド分析とオンプレミス制御を組み合わせる中で、CAGR 31.20%で成長すると予測されています。

ヘルスケア組織がオンコールスケジューリングツールへの支出を増やしている理由は何ですか?

オレゴン州のHB4089などの新しい規制は、文書化されたカバレッジと迅速な対応を義務付けており、ヘルスケアの予測CAGR 31.75%を牽引しています。

AIはオンコールスケジューリングのパフォーマンスをどのように向上させますか?

AIモジュールは関連するアラートをクラスタリングし、インシデントの確率を予測し、対応者を自動割り当てすることで、平均解決時間を短縮し、アラート疲労を軽減します。

オンコールスケジューリングソフトウェアの採用において最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域は、積極的なデジタルトランスフォーメーションと高いAI採用率により、2031年にかけてCAGR 31.90%を記録すると予測されています。

レガシーページングシステムを置き換える際の主な障壁は何ですか?

トレーニング、混乱のリスク、移行中の並行運用を含む高い移行コストが、最新プラットフォームの完全採用を遅らせています。

最終更新日: