ボーカルバイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

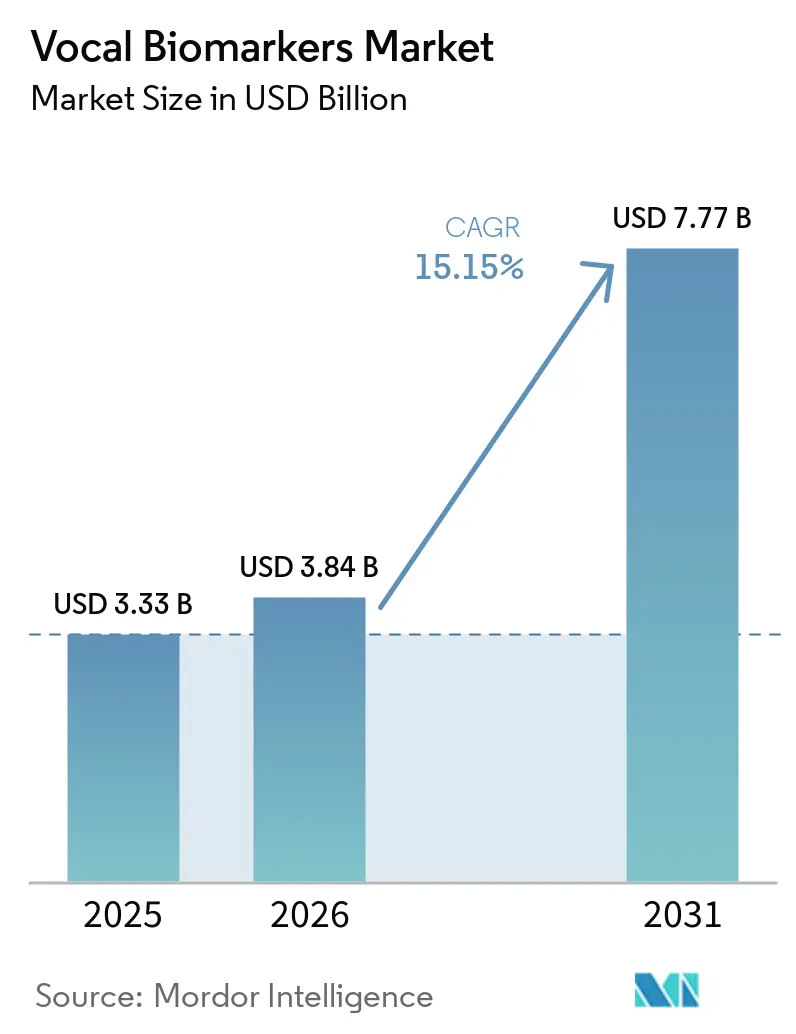

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 7.77 十億米ドル |

| 成長率 (2026 - 2031) | 15.15% CAGR |

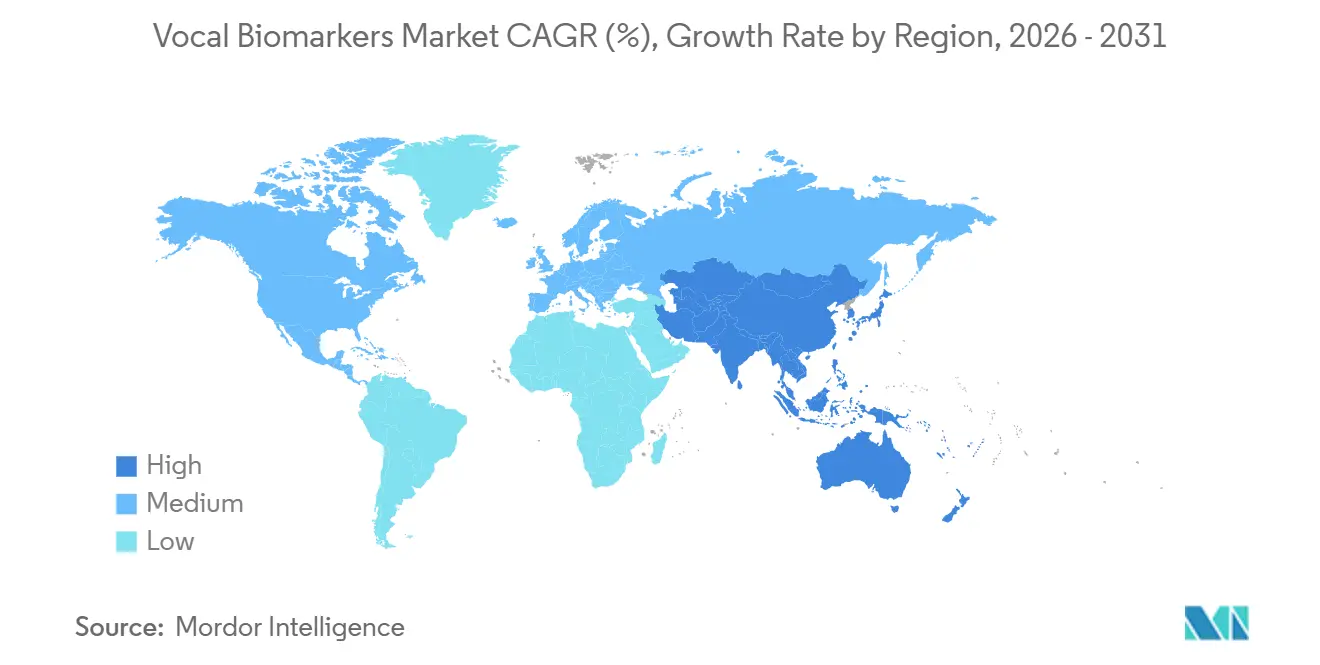

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

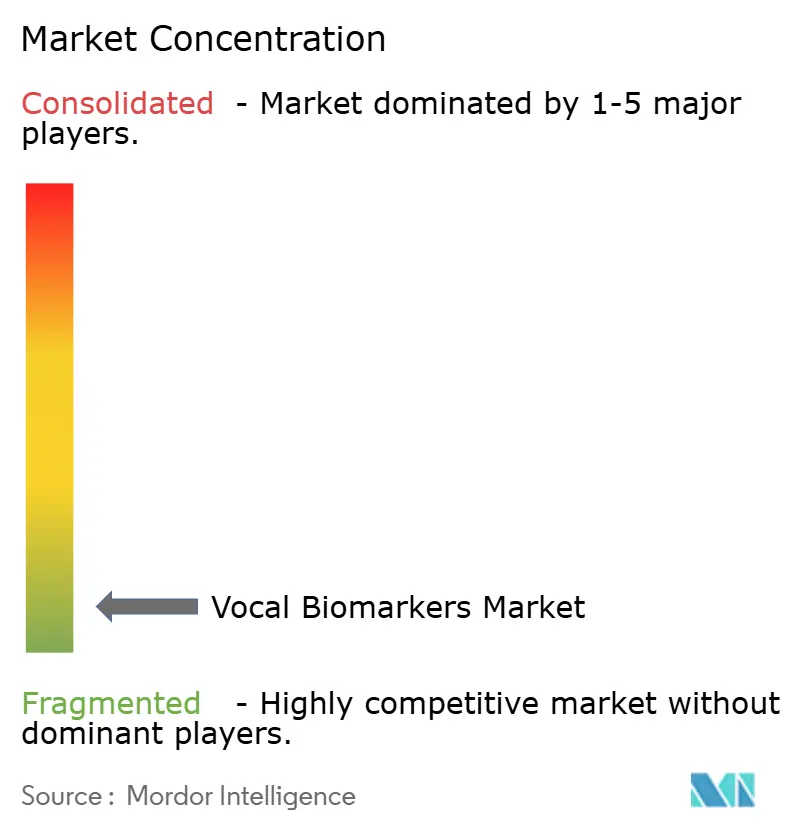

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボーカルバイオマーカー市場分析

ボーカルバイオマーカー市場規模は、2025年に33.3 ビリオン 米ドル、2026年に38.4 ビリオン 米ドルと予測され、2031年までに77.7 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 15.15%で成長する見込みです。

ボーカルバイオマーカー市場は、スマートフォンの普及拡大、AI駆動の音響分析における技術進歩、および音声と神経学的・精神医学的・呼吸器系・心血管系疾患を結びつける研究の進展を背景に拡大しています。バリデーションは管理された研究環境から外来・在宅設定へと移行しており、医療提供者および商業パートナーにとっての実行リスクが低減されています。さらに、音声収集は侵襲的な手法や専用ハードウェアを必要としないため、市場は低い導入障壁という恩恵を受けています。このアクセシビリティと臨床的有用性が、市場における競争、パートナーシップ、および新たな機会の創出を促進しています。

主要レポートのポイント

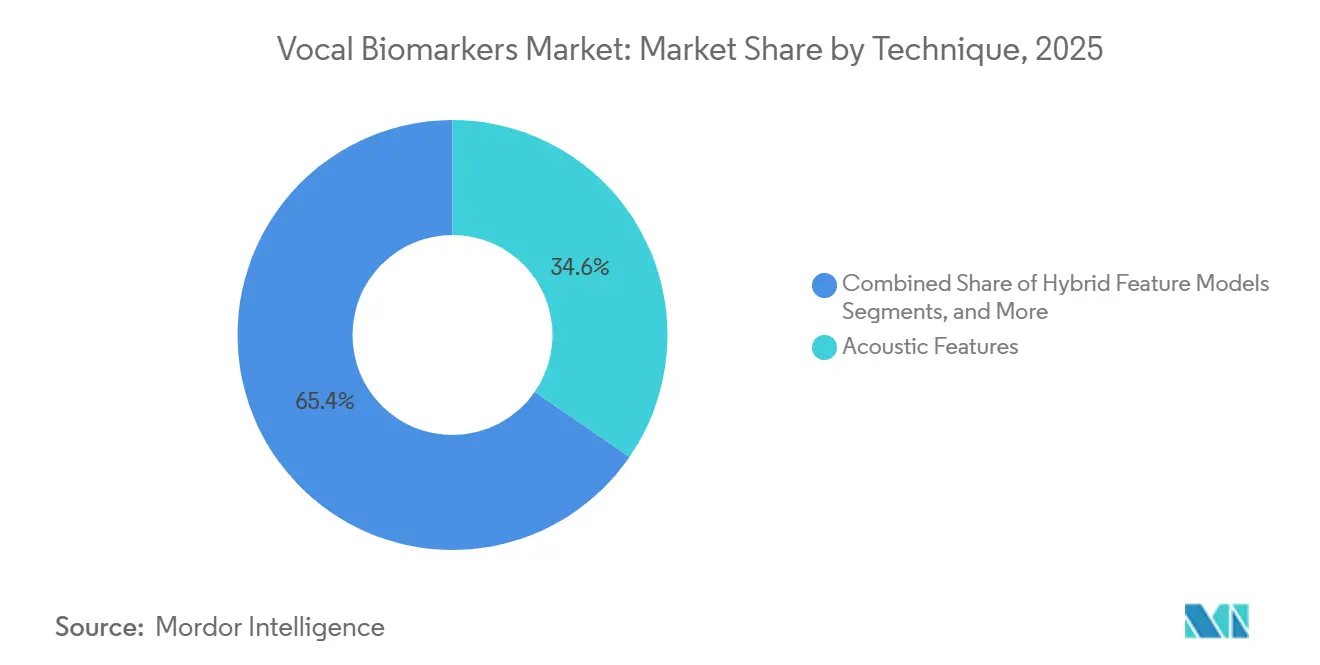

- 技術別では、音響特徴抽出が2025年に34.58%のシェアでトップとなり、ハイブリッド特徴モデルは2031年までに16.52%のCAGRで拡大する見込みです。

- プラットフォームタイプ別では、クラウドベースプラットフォームが2025年にセグメントの67.88%を占め、同プラットフォームは2031年までの予測CAGRも17.30%と最高を記録しました。

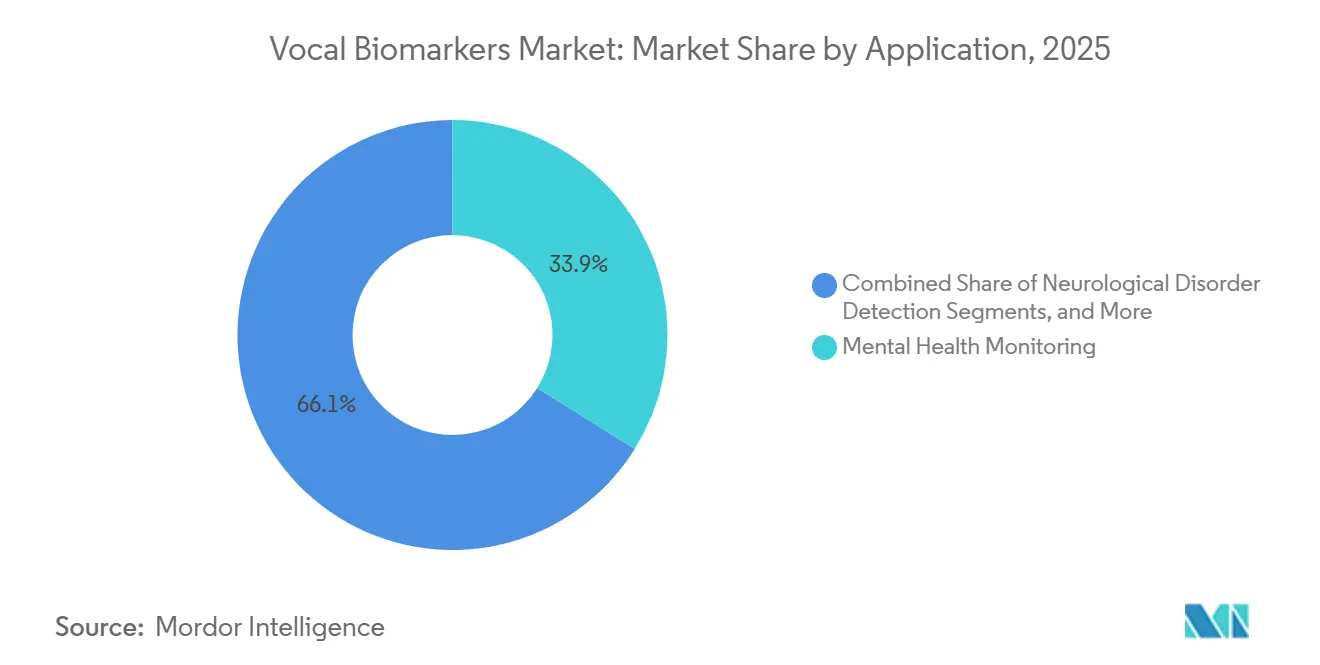

- アプリケーション別では、メンタルヘルスモニタリングが2025年にセグメントの33.91%を占め、神経疾患検出は2031年までに15.67%のCAGRで成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年にセグメントの47.03%を占め、製薬・バイオテクノロジー企業は2031年までに15.95%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に世界収益の38.99%でトップとなり、アジア太平洋は2031年までに16.64%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルボーカルバイオマーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非侵襲的デジタルヘルスツールとしての音声利用の増加 | +2.8% | 北米および西欧が主導するグローバル市場 | 短期(2年以内) |

| AIと機械学習による信号抽出精度の向 | +3.5% | 北米およびアジア太平洋に高度集中するグローバル市場 | 短期(2年以内) |

| 遠隔患者モニタリングによる臨床的有用性の拡大 | +2.3% | 北米および東アジアで早期成果が顕著なグローバル市場 | 中期(2~4年) |

| メンタルヘルス、神経学、心臓病学にわたる幅広い有用性 | +2.6% | 西欧および北米が臨床導入をリードするグローバル市場 | 中期(2~4年) |

| 遠隔医療、コールセンター、ウェルネスアプリへの統合 | +1.6% | 北米、欧州、東アジア | 短期(2年以内) |

| 研究バリデーションと臨床試験の拡大 | +1.4% | 北米および欧州の研究拠点で早期成果が見られるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非侵襲的デジタルヘルスツールとしての音声利用の増加

ボーカルバイオマーカー市場は、標準的なスマートフォンを使用して音声データを収集できる能力に支えられ、活況を呈しています。このイノベーションにより、採血、画像診断システム、ウェアラブルセンサーなどの侵襲的手法が不要となります。このような導入の容易さは、医療へのアクセスが限られている農村部や医療過疎地域において特に有益です。研究では、Sonde Healthのボーカルバイオマーカーツールが、わずか6秒の母音録音を使用して喘息増悪リスクを評価できることが示されました。特筆すべきは、正規化スコアが高いほど、米国とインドの両コホートにおいて、5つのインド言語にわたって増悪リスクが3.57倍高まることが示された点です。この商業的エビデンスは、各言語のモデルを再構築することなく、ボーカルバイオマーカー市場が多言語地域へ拡大する可能性を裏付けています。さらに、うつ病スクリーニングに対する顕著な需要があります。Annals of Family Medicineは、定期的なスクリーニングが推奨されているにもかかわらず、2025年時点でプライマリケア患者のわずか4%しかスクリーニングを受けていないという際立った対比を指摘しました。このギャップは、早期トリアージプロセスにおける短時間音声ツールの可能性を浮き彫りにしています。[1]Emily Larsen、Xiang Song、David Joachim、「喘息増悪モニタリングのための呼吸応答性ボーカルバイオマーカー」、Journal of Medical Internet Research、jmir.org

AIと機械学習による信号抽出精度の向上

ボーカルバイオマーカー市場は、モデル設計が進化するにつれて前進しており、狭く定義された特徴から多様な臨床データセットで学習されたより広範な表現へとシフトしています。2026年5月、Bridge2AIコンソーシアムはVoiceFMを発表しました。これはVoiceデータセットで学習されたデュアルエンコーダーモデルです。このモデルは、サイト間汎化、英語・スペイン語・中国語普通話にわたるパーキンソン病検出、および多条件分類など、印象的な能力を実証しました。2025年の別の研究では、ハイブリッドCNN-MLP-RNNモデルが、説明可能性を備えたMFCC特徴を活用し、早期パーキンソン病検出において91.11%の精度とAUC 0.9125を達成したことが示されました。[2]Martin Neumann、Harsh Kothare、Matthew Bartlett、「音声ベースのデジタルエンドポイントによるALS進行の追跡と標準的臨床アウトカムとの整合性」、Scientific Reports、nature.comこのような進歩は、臨床医や規制当局が優れたパフォーマンスを発揮し、特徴レベルで理解可能な根拠を提供するシステムを好む中、ボーカルバイオマーカー市場にとって極めて重要です。説明可能で汎用性の高いモデルを持つベンダーは、病院、規制当局、および製薬エンドポイントにおける受容度の向上が見込まれます。

遠隔患者モニタリングによる臨床的有用性の拡大

遠隔モニタリングはボーカルバイオマーカー市場への道を切り開いています。音声データは現在、自宅で、さまざまな間隔で、訓練された人員を必要とせずに便利に収集できます。2026年のALS試験では、音声ベースのデジタルエンドポイントがALSFRS-Rスケールと良好な相関を示し、従来のベンチマークよりも早期に機能低下を検出したことが明らかになりました。さらに、発話タイミング指標は、8週間の間隔で球麻痺影響あり参加者と球麻痺影響なし参加者を区別しました。心不全に関するAHF-Voice研究は、病院と在宅両設定においてスマートフォンベースの録音の有効性を実証し、このアプローチをさらに検証しました。これは、心血管試験における分散型エンドポイントとしての音声の可能性を裏付けています。スポンサーとケアチームにとって、この継続性は非常に価値があります。追加のクリニック受診や専用機器を必要とせず、同じ測定アプローチを繰り返し使用できる能力は、ボーカルバイオマーカーの有用性を広げます。この進化により、市場はスクリーニングへの主要な焦点から、包括的な疾患モニタリングおよびフォローアップアプリケーションへと舵を切っています。

メンタルヘルス、神経学、心臓病学にわたる幅広い有用性

ボーカルバイオマーカー市場は、うつ病スクリーニングだけを超えて進化しています。現在のエビデンスはメンタルヘルス、神経学、心臓病学にわたり、より豊かな臨床的展望を示しています。2026年のレビューでは、音声による心不全スクリーニングにおけるニューラルネットワークモデルの可能性が強調され、ボーカルバイオマーカーと入院・死亡リスクが結びつけられ、確立されたコホート研究が参照されました。神経学の分野では、2025年の研究において、非構造化会話音声データで学習されたAIモデルが、日本で実施された研究において、発話内容とは独立して軽度認知障害を予測できることが示されました。グローバルな関連性をさらに強調するものとして、2026年のクロスカルチャー研究では、日本人集団向けに調整された音響モデルがうつ病分類においてAUC 0.992という印象的な値を達成したことが明らかになりました。[3]Emily Kiyoshige、Shota Ogata、Nayeon Kwon、「地域在住成人における認知障害検出のためのAIベース音声バイオマーカーモデルの開発とテスト」、The Lancet Regional Health Western Pacific、lancet.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 言語および人口統計にわたる臨床標準化の不足 | -1.2% | インド、東南アジア、アフリカなどの多言語市場で最も深刻なグローバル市場 | 長期(4年以上) |

| 診断・モニタリング用途における規制上の不確実性 | -0.9% | 北米および欧州、輸出・コンプライアンスの動態を通じた波及効果あり | 中期(2~4年) |

| より大規模な縦断的データセットとベンチマークの必要性 | -0.7% | 低リソース環境で最も深刻なグローバル市場 | 長期(4年以上) |

| データプライバシー、同意、ガバナンスに関する懸念 | -0.8% | 欧州、北米、およびアジア太平洋での懸念増大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

言語および人口統計にわたる臨床標準化の不足

標準化は、言語、録音条件、サンプル設計のばらつきがモデルの信頼性に影響するため、ボーカルバイオマーカー市場における重大な課題であり続けています。2025年のレビューでは、17,298件の非圧縮音声サンプルの分析に基づきMP3、M4A、WMAなどの圧縮音声フォーマットがジッターとシマーを歪めることが示されました。別のレビューでは、大うつ病性障害に関する67件の機械学習研究の94%が100名未満の参加者を使用しており、症状の重症度の変動に対処したのはわずか13%であったことが指摘されました。これらのギャップは、より大規模で統一されたデータセットが標準となるまで、日常的なケアやグローバル展開における公表された精度主張の信頼性ある適用を妨げ、バリデーションとスケーラビリティを制限しています。

診断・モニタリング用途における規制上の不確実性

ボーカルバイオマーカー市場は、診断・モニタリングの主張がソフトウェア製品をより厳格なコンプライアンス経路に服させるため、規制上の課題に直面しています。米国では、医療機器としてのソフトウェアのレビューにより、正式な承認に向けたエビデンス要件が高まっています。欧州では、GDPRおよび医療機器規制が同意設計、データ管理、臨床エビデンスに複雑さを加え、市場参入および国境を越えたデータ利用を遅らせています。企業は診断的役割を追求する前に、研究アプリケーション、意思決定支援システム、またはウェルネスイニシアチブを優先することが多く、その結果、商業的進歩が規制との整合を上回る状況が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:音響特徴が現在の用途を支え、ハイブリッドモデルが台頭

2025年、音響特徴抽出は技術別ボーカルバイオマーカー市場の34.58%のシェアを占め、最大セグメントとなりました。この優位性は、ジッター、シマー、MFCC、基本周波数などのパラメータを活用した臨床現場での確立された使用実績によるものです。これらの特徴は、初期のアルゴリズムや製品開発への統合を背景に、病院、研究グループ、試験管理者にとっての基盤であり続けています。韻律特徴は感情障害やパーキンソン病関連の発話変化に重要であり、スペクトル特徴は呼吸器系および心血管系の評価に不可欠です。

ハイブリッド特徴モデルは2031年までに16.52%のCAGRで成長し、最も成長の速い技術となる見込みです。この成長は、疾患、言語、年齢層にわたって汎化するモデルへの需要を反映しています。業界は、ハイブリッドシステムがより複雑なバリデーション要件にもかかわらず商業的な牽引力を獲得する中、音響特徴を運用基盤として維持する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プラットフォータイプ別:クラウドベースの提供がリードし、組み込み統合がリーチを拡大

クラウドベースプラットフォームは2025年のボーカルバイオマーカー市場の67.88%を占め、リーダーシップポジションを維持しました。その優位性は、ハードウェアの制約なしに大規模モデルを実行し、展開後にモデルを更新し、APIを介してEHRシステムと統合する能力によって支えられています。このアーキテクチャは、医療における既存のデータ管理慣行と整合し、集中型モデルガバナンスをサポートします。

クラウドベースプラットフォームは2031年までに17.30%のCAGRで成長し、最も成長の速いプラットフォームタイプであり続ける見込みです。組み込みSDKおよびAPIソリューションも牽引力を増しており、遠隔医療プラットフォーム、コールセンター、文書化ツールへのシームレスな統合を可能にしています。このデュアルアプローチにより、クラウドプラットフォームが優位を保ちながら、組み込みソリューションが市場リーチを拡大するポジショニングが実現しています。

アプリケーション別:メンタルヘルスが最大の基盤を保持し、神経学が勢いを増す

メンタルヘルスモニタリングは2025年のボーカルバイオマーカー市場の33.91%のシェアを占め、最大のアプリケーションセグメントとなりました。この成長は、プライマリケアおよびメンタルヘルス設定においてうつ病と不安を検出するためのスケーラブルなツールへの需要によって促進されています。呼吸器モニタリングも、臨床的関連性と良好な患者体験を示す研究に支えられ、重要性を増しています。

神経疾患検出は2031年までに15.67%のCAGRで成長し、最も成長の速いアプリケーションとなる見込みです。この成長は、高齢化する人口、早期検出ニーズ、およびパーキンソン病、認知障害、ALSなどの疾患と音声分析を結びつけるエビデンスによって促進されています。神経学はボーカルバイオマーカー市場における主要な成長分野として台頭しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院・クリニックが最大シェアを保持し、製薬・バイオテクが加速

病院・クリニックは2025年のボーカルバイオマーカー市場の47.03%のシェアを占め、最大のエンドユーザーセグメントとなりました。そのリーダーシップは、患者履歴へのアクセス、EHR連携ワークフロー、および確立された医師主導のスクリーニングプロトコルに起因しています。学術・研究機関は、データセットとバリデーションの提供において引き続き重要な役割を果たしています。

製薬・バイオテクノロジー企業は2031年までに15.95%のCAGRで成長し、最も成長の速いエンドユーザーグループとなる見込みです。これらの企業は、分散型試験モデルをサポートしながら、中枢神経系、呼吸器系、神経筋疾患研究における患者負担を軽減するために音声エンドポイントを活用しています。このトレンドは、ケア提供と試験設計の両チャネルを通じて市場拡大を促進しています。

地域分析

2025年、北米はグローバルボーカルバイオマーカー市場収益の38.99%を占め、最大の地域ブロックとしての地位を維持しました。同地域は、強固なデジタルヘルスインフラ、活発な臨床研究ネットワーク、およびソフトウェア駆動のエンドポイント開発における製薬業界の積極的な関与という恩恵を受けています。米国は、不均一な償還に関する課題があるものの医療ソフトウェアに対するより明確な規制経路によりリードしています。カナダは学術・臨床研究パートナーシップを通じて貢献しており、メキシコは導入初期段階にあるものの、遠隔医療の拡大がウェルネスおよびスクリーニング重視の音声ソリューションを牽引し、潜在性を示しています。

欧州は2025年に2番目に大きな市場シェアを保持し、ドイツ、英国、フランスにおける病院デジタル化と臨床研究の進歩によって牽引されました。同地域はまた、ボーカルバイオマーカー開発のための統一原則を推進するeVoiceNetなどのイニシアチブを通じて、標準とガバナンスにも影響を与えています。音声データを個人情報として扱うGDPR規制は、同意、データ利用、保管に対してより厳格な要件を課しており、国境を越えたデータ交換を遅らせる一方で、より強固なプライバシーとバリデーション慣行を促進しています。

アジア太平洋は2031年までに16.64%のCAGRで成長し、最も成長の速い地域となる見込みです。日本は、高齢化する人口、高いスマートフォン普及率、および音声ベースのモニタリングと整合するAI駆動の高齢者ケアイニシアチブによりリードしています。研究では地域固有モデルの価値が強調されており、日本の音響モデルはうつ病分類においてAUC 0.992を達成しています。インドはコスト効率の高い多言語音声データ収集を支援しており、中国は現地言語の標準化を進めていますが、より広範な商業化は成熟した臨床フレームワークに依存しています。中東、アフリカ、南米は依然として小規模な市場ですが、ブラジルはポルトガル語研究のハブとして台頭しています。

競合環境

20社以上の事業体が断片化されたボーカルバイオマーカー市場で積極的に活動しており、臨床スクリーニング、モニタリング、ウェルネスツールなどの分野に携わっています。いまだ単一のプレイヤーがすべての主要ユースケースにわたって優位を確立しておらず、多様なビジネスモデルが繁栄できる環境となっています。一部のベンダーが正式な医療採用に向けたプラットフォームを構築している一方、他社はウェルネス、遠隔医療、エンタープライズ統合に迅速に参入しています。この状況は、モデルパフォーマンスと並んで、エビデンスの質、規制戦略、流通パートナーシップの重要性を浮き彫りにしています。市場は活発で競争的ですが、明らかに統合前段階にあります。

パートナーシップは、ボーカルバイオマーカー市場でのスケーリングにとって不可欠になりつつあります。2026年3月のGlobalMedとCanary Speechの協業は、音声バイオマーカープラットフォームが直接消費者チャネルではなく、認定リセラーモデルを通じて連邦医療ワークフローに統合きることを示しました。PST Inc.は、VSOILOGプラットフォームを活用し、保険セクターとパートナーシップを結ぶことで、従来の設定を超えた音声モニタリングの拡大を図るという異なるアプローチを採用しました。これらの戦略は、市場アクセスがアルゴリズムの質だけでなく、チャネルの整合性にますます依存していることを示しています。

データ戦略とバリデーションは、ボーカルバイオマーカー市場における主要な差別化要因として台頭しています。多様なデータセットの収集、多言語展開のサポート、医療ソフトウェア標準の充足が可能な企業は、プレミアム契約においてより有利なポジションにあります。Canary Speechの2024年6月の資金調達ラウンドは、医療システムと日本の投資家の支援を受けて1,300万 米ドルを調達し、複数の地域にわたる機関的アンカーの構築の重要性を強調しました。心血管アプリケーション、小児神経学的評価、および中枢神経系・呼吸器試験向けのスポンサー対応エンドポイントサービスには依然として機会が残っており、有効性と展開経済性を整合させることで専門企業が市場シェアを獲得する余地があります。

ボーカルバイオマーカー業界リーダー

Cogito Corporation

Sonde Health, Inc.

Canary Speech, Inc.

Kintsugi Mindful Wellness, Inc.

Ellipsis Health, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Bridge2AIコンソーシアムは、臨床音声バイオマーカー向けに設計されたCLIPスタイルのコントラスティブ盤モデルであるVoiceFMを発表しました。Bridge2AI-Voiceデータセットで学習されたVoiceFMは、サイト間汎化、英語・スペイン語・中国語普通話にわたるパーキンソン病検出、および複数条件の分類における能力を実証しました。

- 2026年4月:SpeechmaticsとthymiaはClinical-gradeプラットフォームを発表しました。このプラットフォームは、わずか15秒の自然な発話を使用して、ストレス、うつ病、2型糖尿病指標、ドライバー障害を含む30以上の健康シグナルを識別できます。このプラットフォームは、医療グレードの音声テキスト変換とthymiaの音声バイオマーカーインテリジェンスを組み合わせており、75,000件のユニークな音声データセットに基づいて構築されています。

- 2026年3月:デジタルヘルスソリューションのリーダーであるGlobalMedは、Canary Speechと認定リセラーとしてパートナーシップを締結し、米国連邦医療システム全体にボーカルバイオマーカー技術を展開しました。このパートナーシップにより、Canary SpeechのAI搭載プラットフォームが行動・神経学的スクリーニングの臨床ワークフローに統合されます。

グローバルボーカルバイオマーカー市場レポートの範囲

本レポートの範囲として、ボーカルバイオマーカーとは、身体的、精神的、または認知的健康を示す人間の声の定量化可能な特性です。人工知能を使用して、ソフトウェアは音声の音響的サウンド(ピッチ、トーン、ペース)と言語的内容(語彙選択)の両方を分析し、うつ病、呼吸器疾患、認知機能低下などの状態を検出します。

ボーカルバイオマーカー市場は、技術、プラットフォームタイプ、アプリケーション、エンドユーザーによってセグメント化されています。技術別では、市場は音響特徴、韻律特徴、スペクトル特徴、言語特徴、ハイブリッド特徴モデルを含みます。プラットフォームタイプ別では、市場はクラウドベースプラットフォーム、ウェブベースプラットフォーム、モバイルアプリケーション、組み込みSDKおよびAPIソリューションにセグメント化されています。アプリケーション別では、市場はメンタルヘルスモニタリング、神経疾患検出、呼吸器疾患モニタリング、心血管疾患モニタリング、一般ウェルネスおよび予防スクリーニング、臨床研究・試験モニタリングに分類されています。エンドユーザー別では、市場は病院・クリニック、製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関、その他にセグメント化されています。

| 音響特徴 |

| 韻律特徴 |

| スペクトル特徴 |

| 言語特徴 |

| ハイブリッド特徴モデル |

| クラウドベースプラットフォーム |

| ウェブベースプラットフォーム |

| モバイルアプリケーション |

| 組み込みSDKおよびAPIソリューション |

| メンタルヘルスモニタリング |

| 神経疾患検出 |

| 呼吸器疾患モニタリング |

| 心血管疾患モニタリング |

| 一般ウェルネスおよび予防スクリーニング |

| 臨床研究・試験モニタリング |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 音響特徴 | |

| 韻律特徴 | ||

| スペクトル特徴 | ||

| 言語特徴 | ||

| ハイブリッド特徴モデル | ||

| プラットフォームタイプ別 | クラウドベースプラットフォーム | |

| ウェブベースプラットフォーム | ||

| モバイルアプリケーション | ||

| 組み込みSDKおよびAPIソリューション | ||

| アプリケーション別 | メンタルヘルスモニタリング | |

| 神経疾患検出 | ||

| 呼吸器疾患モニタリング | ||

| 心血管疾患モニタリング | ||

| 一般ウェルネスおよび予防スクリーニング | ||

| 臨床研究・試験モニタリング | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のボーカルバイオマーカー分野の現在の市場規模はいくらですか?

ボーカルバイオマーカー市場規模は2026年に38.4 ビリオン 米ドルであり、2031年までに77.7 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.15%で成長します。

音声ベース診断の需要を現在リードしているアプリケーション分野はどこですか?

メンタルヘルスモニタリングは2025年に33.91%と最大のアプリケーションシェアを保持しており、プライマリケアおよびメンタルヘルス設定におけるスケーラブルなスクリーニングへの需要に支えられています。

2031年にかけて最も急速に拡大している地域はどこですか?

アジア太平洋は最も成長の速い地域であり、2031年までの予測CAGRは16.64%で、日本の高齢化人口プロファイルとインドの多言語データ収集の優位性に支えられています。

病院・クリニックが依然として最大の購買者である理由は何ですか?

病院・クリニックは2025年のエンドユーザー需要の47.03%を占めており、すでに患者履歴、ワークフロー統合経路、および医師主導のスクリーニング・モニタリングをサポートするケア設定を有しているためです。

最も多くの導入を獲得しているプラットフォームモデルはどれですか?

クラウドベースプラットフォームは2025年に67.88%のシェアでリードしており、最も成長の速いプラットフォームタイプでもあり、スケーラブルなモデル提供とEHRおよびAPIとの容易な統合によって支えられています。

より広範な普及を遅らせている主な課題は何ですか?

臨床標準化と規制上の不確実性が主な障壁であり続けており、言語のばらつき、録音の違い、プライバシー規則、および医療エビデンス要件が依然として大規模な展開に影響しているためです。

最終更新日: