ビデオ喉頭鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 302.72 百万米ドル |

| 市場規模 (2031) | 612.06 百万米ドル |

| 成長率 (2026 - 2031) | 15.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

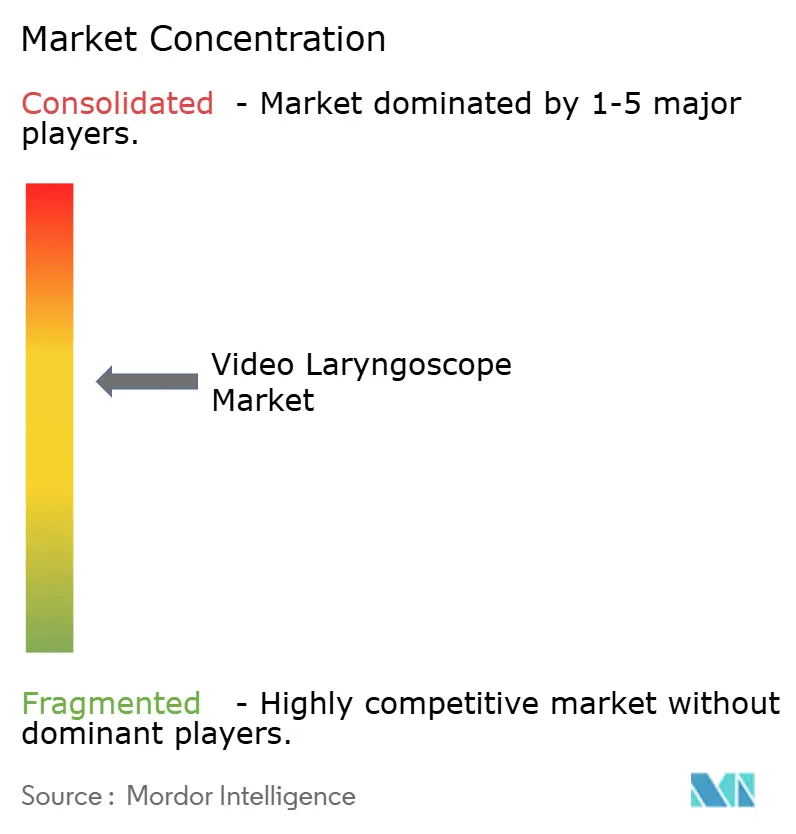

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ喉頭鏡市場分析

ビデオ喉頭鏡市場規模は2025年に2億5,695万米ドルと評価され、2026年の3272万米ドルから2031年には6億1,206万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは15.12%となっている。

救急部門、手術室、病院前救護の現場において、初回挿管成功率の向上と気道外傷の最小化を目的としたビデオ喉頭鏡の全面的な導入プロトコルが普及するにつれ、臨床需要は拡大を続けている。硬性プラットフォームは依然として通常の気管挿管において主流を占めているが、柔軟性を持つ気管支鏡スタイルのシステムは、制限された解剖学的構造や複雑な気道をより容易にナビゲートできるため、集中治療および覚醒下経鼻内視鏡的挿管の分野でシェアを拡大している。使い捨てブレードは、高水準消毒キャビネットによる再処理に伴う労働コストおよび設備コストと感染予防上の節減効果を病院が比較検討する中で、採用が加速している。地理的な機会は依然として不均一であり、北米では既存の機器を無線高精細モデルへとアップグレードし、アジア太平洋地域では数千の新設手術室に第一世代機器を導入し、欧州では使い捨てプラスチック規制に準拠したバイオベースの使い捨て製品を優先している。

主要レポートのポイント

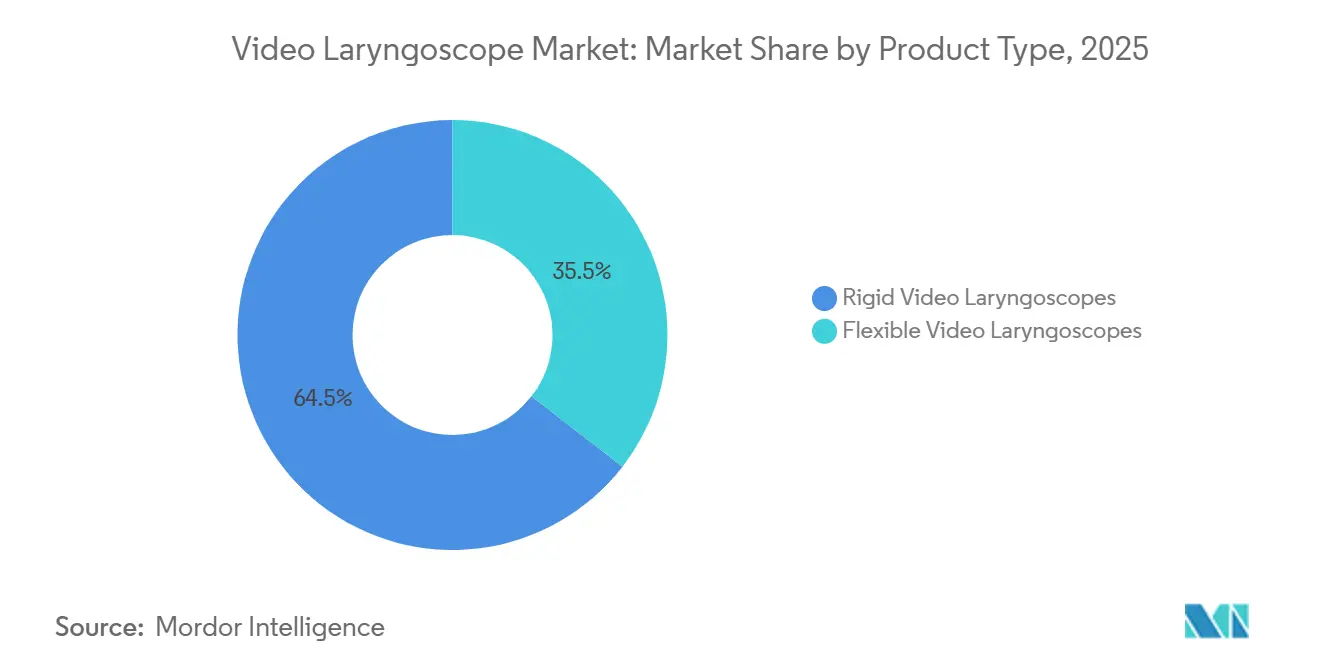

- 製品タイプ別では、硬性ビデオ喉頭鏡が2025年の収益の64.55%を占め、軟性デバイスは2031年までCAGR 16.25%で成長する軌道にあります。

- 使用可能性別では、再使用可能プラットフォームが2025年の売上の70.53%を占め、使い捨て製品は予測期間末までCAGR 16.85%で拡大しています。

- ブレード形状別では、標準湾曲型ブレードが2025年の数量の55.63%を占め、超角度型デザインは2031年までCAGR 17.87%で成長すると予測されています。

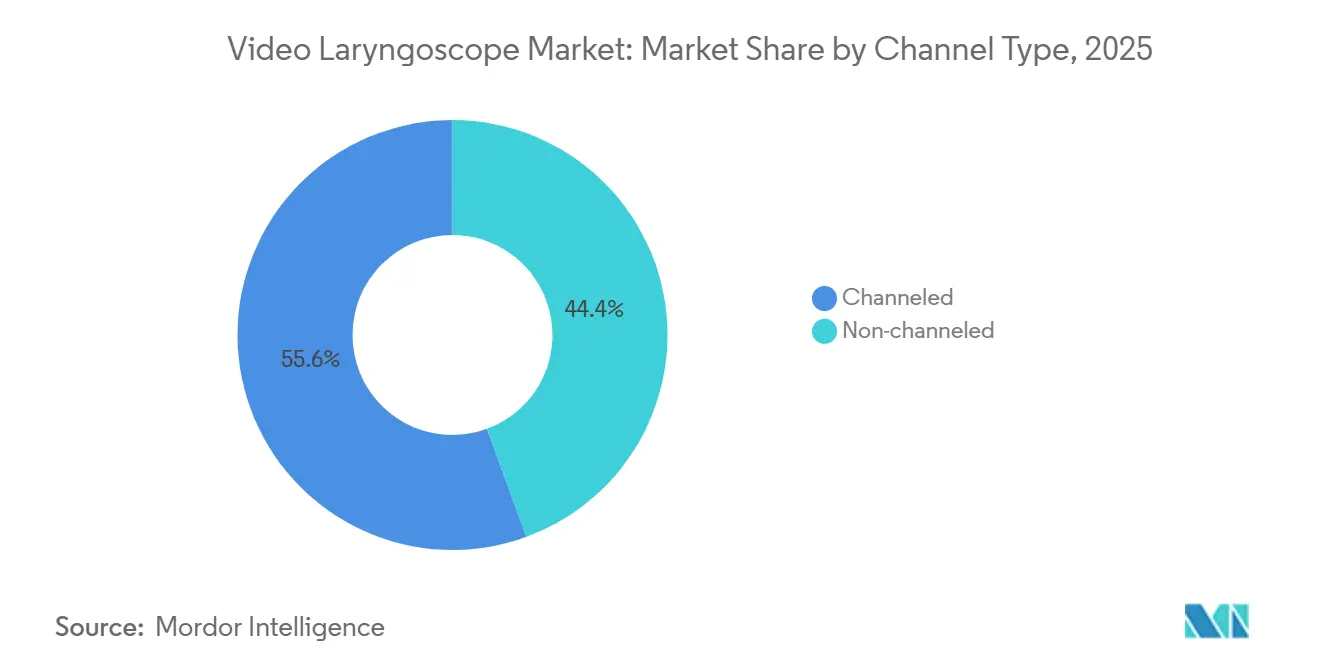

- チャンネルタイプ別では、チャンネル付きシステムが2025年の需要の55.63%を獲得しましたが、チャンネルなしタイプは2031年までCAGR 16.27%で拡大しています。

- エンドユーザー別では、病院が2025年に収益シェアの66.53%を維持し、外来手術センターは2031年までCAGR 17.7%の成長が見込まれています。

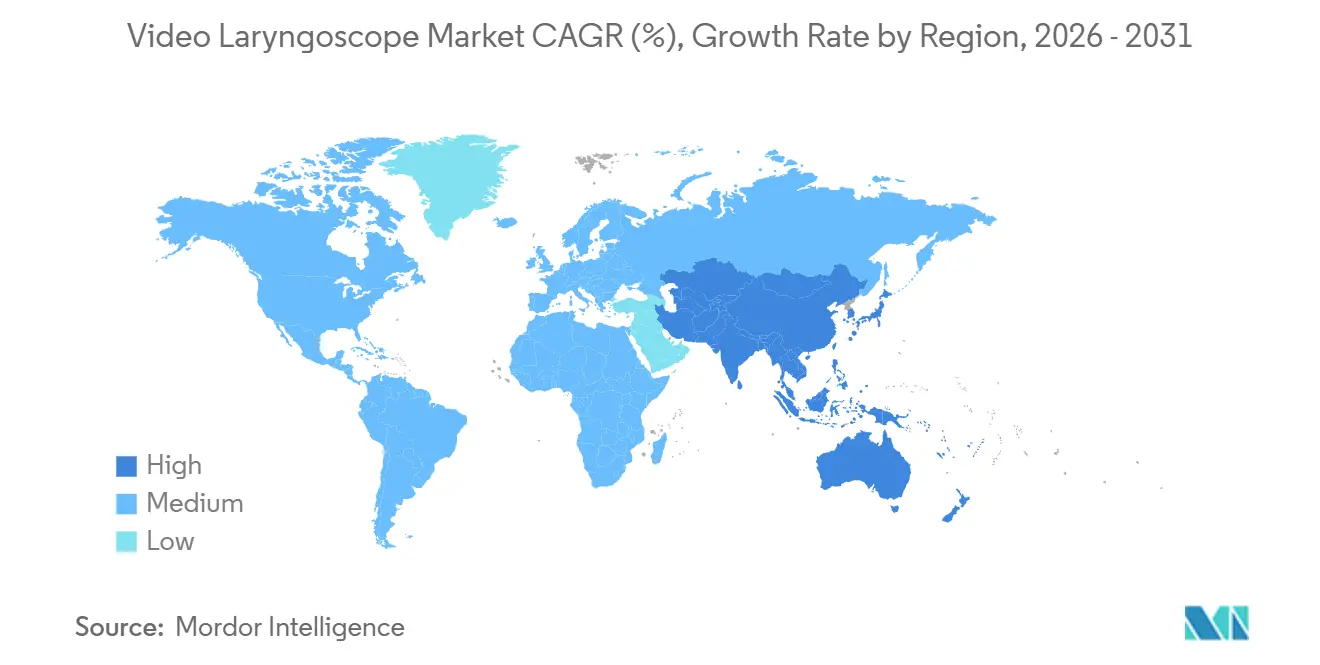

- 地域別では、アジア太平洋地域がCAGR 16.51%で成長し、2025年に38.13%のシェアを持つ北米の成熟した基盤を上回るペースで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビデオ喉頭鏡市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 困難気道の有病率と外科的手術量の増加 | +3.20% | 世界全体、特に高齢化が進む北米および欧州で顕著 | 中期(2~4年) |

| 使い捨て製品への感染管理推進 | +2.80% | 北米および欧州が先行し、アジア太平洋地域が追随 | 短期(2年以内) |

| 高精細イメージング、携帯性および無線アップグレード | +2.50% | 世界全体、北米・欧州・都市部アジア太平洋地域でプレミアム採用 | 中期(2~4年) |

| AI支援挿管分析 | +1.90% | 北米および欧州の早期採用者、アジア太平洋地域でパイロット実施 | 長期(4年以上) |

| 農村部EMS向けテレ挿管 | +1.20% | 農村部北米、オーストラリア、新興アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

困難気道症例の発生率増加と外科的手術量の拡大

肥満および頸椎損傷のトレンドが困難気道の頻度を高めており、麻酔科医にとって間接的な可視化が不可欠となっています。2024年に発表されたメタ分析では、ビデオ喉頭鏡が直接喉頭鏡と比較して挿管失敗を42%削減することが示されており、外科的気道確保を回避しようとする救急部門にとって極めて重要なマージンとなっています[1]Yi-Chen Wang et al.、「ビデオ喉頭鏡検査は救急部門における挿管失敗を減少させる」、PubMed、pubmed.ncbi.nlm.nih.gov。パンデミック後の選択的手術の回復により、ビデオガイド下挿管の対象患者プールがさらに拡大しています。「ユニバーサルビデオ喉頭鏡」プロトコルの施設採用は、特に初回成功率を重視する研修医教育を行う教育病院において、ユニットの利用率を加速させています。ISO 7376-2:2025は現在、光学的基準を成文化しており、準拠したデバイスが困難気道条件下で適切に機能するという臨床医の信頼を確固たるものにしています[2]国際標準化機構、「ISO 7376-2:2025」、iso.org。

COVID後の感染管理推進による使い捨てデバイスへの移行

パンデミックは再使用可能ブレードの再処理に伴う隠れたコストを浮き彫りにしました。再処理には1サイクルあたり15分以上のスタッフの時間と消耗品が必要となる場合があります[3]米国食品医薬品局、「医療機器再処理ガイダンス2024年」、fda.gov。単回使用ブレードはこれらの費用を排除し、残留バイオフィルムリスクを除去します。1処置あたり30~50USDで確実な無菌性を確保できます。2024年に改訂されたFDAガイダンスも再処理バリデーション要件を厳格化し、適応外再使用を暗黙的に抑制しています。欧州の病院は持続可能性の義務に直面しており、ベンダーは感染管理と環境目標の両方を満たすバイオベースポリマーを提供しています[4]欧州委員会、「単回使用プラスチック指令の概要」、ec.europa.eu。これらの収束する力が、使い捨て製品に予測されるCAGR 16.85%を支えています。

技術的進歩:高精細イメージング、携帯性、および無線接続

ISOが義務付ける720p解像度と動的光制御の組み合わせにより、より鮮明な声門視野が得られ、挿管時間が短縮されます。これは2024年の臨床試験で18%の速度向上として実証されています。バッテリー駆動時間は現在90分を超え、補助電源なしでの現場および搬送中の使用が可能となっています。安全なWi-FiまたはBluetoothリンクにより、リアルタイム映像が電子健康記録に送信され、遠隔監督とクローズドループ文書化が促進されます。病院は第一世代の有線ユニットを無線プラットフォームに置き換え、無菌野管理を簡素化し、ワークフローの柔軟性を高めています。

AI支援挿管分析による初回成功率の向上

FDAは2024年にビデオ喉頭鏡向けの最初のAIソフトウェアモジュールを、医療機器としてのソフトウェア(Software as a Medical Device)の承認経路に基づいてクリアランスし、リアルタイムの解剖学的ランドマーク検出を検証しました。パイロット研究では、AIプロンプトを使用した初心者において食道誤挿管が31%減少したことが報告されており、救急現場で高く評価される利点です。アルゴリズムはまた、開口制限などの気道予測因子を事前にフラグ立てし、最初のブレード挿入前に代替戦略へと臨床医を誘導します。より広範な展開は、サイバーセキュリティの保護措置と多様な電子記録システムとのシームレスな統合に依存しており、これらの課題は地域病院において最も深刻です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用および限定的な償還 | -1.8% | 世界全体、特にアジア太平洋地域および南米 | 短期(2年以内) |

| 低・中所得国における医療従事者不足 | -1.5% | サハラ以南アフリカ、南アジア、中南米農村部 | 中期(2~4年) |

| 使い捨てプラスチックに対する環境面での反発 | -0.9% | 欧州が先行、北米およびアジア太平洋地域でも圧力が高まりつつある | 中期(2~4年) |

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -0.7% | 北米および欧州、アジア太平洋地域でも意識が高まりつつある | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストと限られた償還経路

病院は再使用可能システムへの15,000~25,000USDの支出を厳しい営業利益率と比較検討していますが、CPTコード31500は直接喉頭鏡とビデオ喉頭鏡を区別しておらず、施設が消耗品費用を負担することになっています。合併症削減に連動したリースプログラムおよびバリューベース契約が登場しつつありますが、学術センター以外ではほとんど入手できない堅牢な保険数理データが必要です。コスト感応度は、機器輸入に関税が課せられ定価が上昇するラテンアメリカおよびアジアの一部で最も深刻です。

低・中所得国における訓練を受けた気道専門家の不足

サハラ以南アフリカでは人口10万人あたりの麻酔科医が平均1人にとどまり、高所得国の20人と比較して安全なデバイス採用が制限されています。ビデオ喉頭鏡は直接喉頭鏡とは異なる手と目の協調が必要であり、そのニュアンスを教えることができるシミュレーションラボは首都以外では不足しています。規制により看護麻酔師が高度な気道管理業務を行うことが禁じられている場合が多く、普及がさらに制約されています。潜在的な需要を解放するには、スケーラブルなeラーニングとタスクシフティング政策が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:軟性タイプが気管支鏡検査のクロスオーバーを獲得

軟性システムは2026年のビデオ喉頭鏡市場において5,500万USDと控えめなシェアを占めていましたが、頸椎固定または開口制限症例における優れた操作性により、CAGR 16.25%で成長すると予測されています。硬性プラットフォームは依然として2025年の収益シェアの64.55%を保持しており、日常的な外科症例および低い取得コストの面で優位性があります。

2025年の臨床試験では、軟性デバイスが外傷患者の挿管時間を23秒短縮し、低酸素血症のリスクを低減することが示されました。集中治療室では現在、ベッドサイドでの覚醒下挿管に軟性デバイスが使用されており、麻酔科フェローシッププログラムでは軟性スコープモジュールがカリキュラムに組み込まれています。価格の高さとメンテナンスの複雑さから、硬性モデルは予測期間を通じてビデオ喉頭鏡市場を引き続き主導するでしょう。

使用可能性別:使い捨ての経済性が感染管理を再形成

再使用可能システムが2025年の収益の70.53%を生み出しました。しかし、再処理の労働コストが1サイクルあたり10USDを超える場合、総所有コスト分析が単回使用ブレードを有利とするため、使い捨て製品は特定の設定で再使用可能製品を上回る勢いにあります。感染管理コンプライアンスと持続可能性予算のバランスを取る病院は、高リスク感染症例には使い捨て製品を、それ以外には再使用可能製品を使用するハイブリッド機器を採用しています。

使い捨て製品の急増は、消毒インフラを持たない外来手術センター、救急室、および低資源クリニックに根ざしています。ブレード価格が20USDまで低下すれば、使い捨て製品は50~75回使用後に再使用可能製品の1処置あたりコストに匹敵し、普及が加速してビデオ喉頭鏡市場全体を押し上げる可能性があります。

ブレード形状別:超角度型デザインが前方気道を制覇

標準湾曲型ブレードは2025年の数量の55.63%を維持しましたが、超角度型デバイスは前方気道の可視化課題を解決することでCAGR 17.87%で上回るペースで成長しています。ISO 7376-2:2025の曲率命名法により、臨床医はブランドをまたいで60度から90度のデザインを比較できるようになりました。小児用および直線型ブレードは新生児および歯間隙が狭い患者に対応していますが、ビデオ喉頭鏡市場シェアへの貢献は小さいです。超角度型の採用にはレバリング力を避けるためのトレーニングが必要ですが、特に肥満患者においてより良いコーマック・レハン分類グレードと救助操作の減少という成果をもたらします。

チャンネルタイプ別:チャンネルなしの簡便性がコスト重視市場を獲得

チャンネル付きシステムは、出血や嘔吐物が多い挿管時に統合吸引が可視化を安定させるため、2025年のシェアの55.63%を保持しました。しかし、チャンネルなしデザインはよりスリムなプロファイルとブレードコストが8~12USD低いことから高く評価され、CAGR 16.27%で成長しています。絶食患者を対象とした選択的外科手術室では吸引チャンネルの恩恵がほとんどなく、チャンネルなしの採用が促進されています。クリップオン式使い捨て吸引モジュールを受け入れるハイブリッドモデルは、コストと機能性のバランスを取ることを目指しており、細かな臨床設定がビデオ喉頭鏡市場の進化をいかに形成するかを示しています。

エンドユーザー別:外来手術センターが診療報酬改革と効率化義務を活用

病院は2025年の収益の66.53%を占めましたが、外来手術センターはCMSが外来診療報酬リストに追加する処置を増やすにつれ、CAGR 17.7%で最も急速に成長する購入者となっています。外来手術センターは、回転時間の1分ごとが薄い利益率を侵食するため、初回成功率を重視しています。

IEC 60601-1-12に基づいて病院前の堅牢性が認定されたポータブルユニットも、高度救命救急救急車を装備するEMS機関を引き付けています。トレーニングのギャップは依然として残っており、2024年には米国の救急救命士の38%のみが正式な研修を受けたと報告しており、デバイス価格が有利であるにもかかわらず現場での採用が制限されています。それでも、診療報酬改革の勢いはこのセグメントをビデオ喉頭鏡市場の将来の軌道において重要な位置に保っています。

地域分析

北米は2025年の収益の38.13%を生み出しており、FDA 510(k)クリアランスが上市タイムラインを短縮し、麻酔技術への病院予算が年間平均1,200万~1,800万USDに達していることが追い風となっています。米国の施設は現在、第一世代のスコープを電子記録とシームレスに統合する安全な無線モデルへと置き換えています。同時に、カナダとメキシコは償還上限と関税により採用が遅れています。代替販売が2025年~2026年の需要の40~50%を占め、成熟した地域のビデオ喉頭鏡市場を安定させています。

アジア太平洋地域はCAGR 16.51%で成長すると予測されており、インドのアーユシュマン・バーラト制度が2024年~2025年に外科的手術量を18%増加させたことが支援要因となっています。中国は三次医療機関での普及率97.18%を報告していますが、郡レベルの施設では30%未満にとどまり、相当規模の初回設置市場を提供しています。日本と韓国はほぼ飽和状態にあり、新規設置よりもAI強化型の代替に注力しています。オーストラリアの内陸部でのテレ挿管パイロットは、接続性への投資がビデオ喉頭鏡市場の新たなユースケースをいかに解放するかを示しています。

欧州、中東・アフリカ、および南米が残りのシェアを供給しています。EUの単回使用プラスチック指令は、コストが15~20%高いにもかかわらずバイオベースブレードの発売を促進しています。湾岸諸国はビジョン2030プログラムの下で新設の大型病院にプレミアムシステムを装備しており、南米の公立病院は通貨変動と輸入関税に苦しんでいます。地域流通ハブとベンダーファイナンスは調達のボトルネックを緩和し、世界のビデオ喉頭鏡市場規模をさらに押し上げる可能性があります。

競合状況

市場集中度は中程度であり、Medtronic、Karl Storz、およびVerathonがISO準拠の光学系、広範なサービスネットワーク、および専用消耗品を通じて相当規模の設置基盤を支配しています。Ambuの単回使用戦略は2025年に収益22%成長をもたらし、使い捨て製品への需要の高まりを裏付けています。中小企業は価格差を活用し、農村部EMS向けに5,000USD未満のポータブルユニットを提供していますが、品質認知がプレミアムセグメントでの普及を制限しています。

技術的差別化は現在、コア光学系よりもAI分析、無線暗号化、および動的光管理に軸足を移しています。ISO 7376-2:2025は照明均一性と光学解像度を規定することで参入障壁を高め、新規参入者の工具コストを押し上げています。2024年~2025年の特許出願は超角度型形状とバイオベースポリマーに集中しており、ビデオ喉頭鏡業界内での漸進的なイノベーションの方向性を示しています。

TuorenやHebei Vimedなどの中国系参入企業は30~40%割引のシステムを提供し、コスト重視のアジア太平洋地域および南米では魅力的ですが、北米および欧州では規制上およびブランド上のハードルに直面しています。AI、サイバーセキュリティ、および持続可能な素材を統合されたプラットフォームに組み込むサプライヤーが先行者利益を獲得し、ビデオ喉頭鏡市場の次の成長波を定義する可能性が高いです。

ビデオ喉頭鏡業界のリーダー企業

Ambu A/S

Karl Storz SE & Co. KG

Medtronic plc

Olympus Corporation

Verathon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Ambu A/Sは、迅速な救急挿管のための統合スクリーンを備えたハンドヘルドビデオ喉頭鏡「SureSight Mobile」を発表しました。

- 2025年7月:Verathon Inc.は、再使用可能な電子部品と低コストの使い捨て光学系を組み合わせてコストと持続可能性のバランスを取るカバーベースデバイス「GlideScope ClearFit」を発売しました。

世界のビデオ喉頭鏡市場レポートの調査範囲

本レポートの調査範囲として、ビデオ喉頭鏡とは、気道をスクリーンに表示するミニチュアカメラを搭載した喉頭鏡デバイスであり、口腔・咽頭・喉頭軸を整列させることなく声門を可視化することを可能にします。特に困難気道シナリオにおいて、声帯の拡大された鮮明な視野を提供することで初回挿管成功率を向上させます。このデバイスは通常、ビデオブレード、光源、およびモニターを含み、リアルタイムガイダンスとチームによる可視化の両方を可能にします。現在、手術室、ICU、および救急現場において、より安全で制御された気道管理のために広く使用されています。

ビデオ喉頭鏡市場のセグメンテーションには、製品タイプ、使用可能性、ブレード形状、チャンネルタイプ、エンドユーザー、および地域が含まれます。製品タイプ別では、市場は硬性ビデオ喉頭鏡と軟性ビデオ喉頭鏡にセグメント化されています。使用可能性別では、市場は再使用可能デバイスと使い捨てデバイスにセグメント化されています。ブレード形状別では、市場は標準湾曲型、超角度型、および直線型/小児用にセグメント化されています。チャンネルタイプ別では、市場はチャンネル付きとチャンネルなしにセグメント化されています。エンドユーザー別では、市場は病院、病院前/EMS、外来手術センター、およびその他にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USD)を提供しています。

| 硬性ビデオ喉頭鏡 |

| 軟性ビデオ喉頭鏡 |

| 再使用可能デバイス |

| 使い捨てデバイス |

| 標準湾曲型 |

| 超角度型 |

| 直線型/小児用 |

| チャンネル付き |

| チャンネルなし |

| 病院 |

| 病院前/EMS |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 硬性ビデオ喉頭鏡 | |

| 軟性ビデオ喉頭鏡 | ||

| 使用可能性別 | 再使用可能デバイス | |

| 使い捨てデバイス | ||

| ブレード形状別 | 標準湾曲型 | |

| 超角度型 | ||

| 直線型/小児用 | ||

| チャンネルタイプ別 | チャンネル付き | |

| チャンネルなし | ||

| エンドユーザー別 | 病院 | |

| 病院前/EMS | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のビデオ喉頭鏡市場の規模はどのくらいですか?

ビデオ喉頭鏡市場規模は2026年に3億272万USDに達し、2031年までに倍増する見込みです。

最も急速に拡大しているセグメントはどれですか?

病院が感染管理の効率性を優先する中、使い捨てシステムはCAGR 16.85%で成長しています。

超角度型ブレードが普及している理由は何ですか?

60度から90度の曲率が解剖学的に困難な気道において声門を露出させ、CAGR 17.87%を牽引しています。

アジア太平洋地域における主要な成長促進要因は何ですか?

インドのアーユシュマン・バーラトなどの大規模な政府保険制度が外科的手術量と機器支出を増加させています。

米国での採用は償還のギャップによって制限されていますか?

はい、現行のCPTコードはビデオ喉頭鏡検査に対して別途の支払いを提供していないため、病院が消耗品コストを負担しています。

ベンダーは環境上の懸念にどのように対応していますか?

メーカーはバイオベースポリマーブレードと、再使用可能な電子部品と使い捨て光学系を分離するモジュラーデザインを発売し、プラスチック廃棄物を削減しています。

最終更新日: