ビタミンD検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるビタミンD検査市場分析

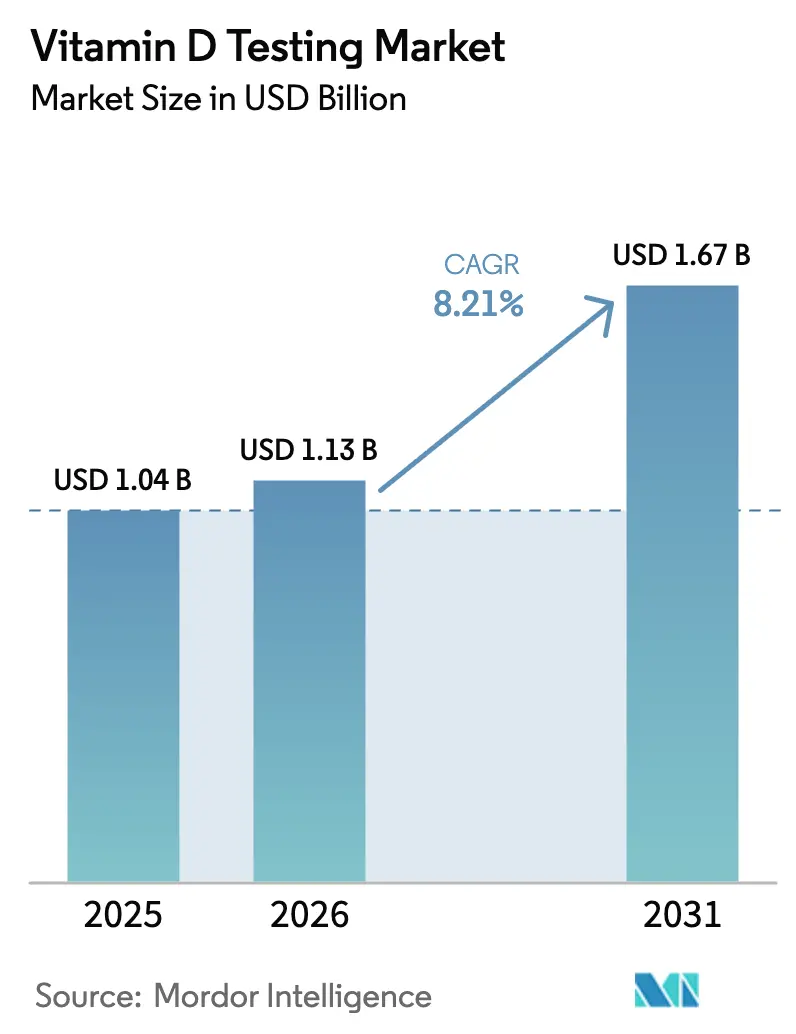

ビタミンD検査市場規模は、2025年の10億4,000万米ドルから2026年には11億3,000万米ドルに成長し、2026年〜2031年の期間において8.21%のCAGRで2031年までに16億7,000万米ドルに達すると予測されています。自動化された化学発光免疫測定法(CLIA)プラットフォームの急速な普及により、検査あたりのコストが低下し、拡大するスクリーニングプログラムを支えるハイスループットワークフローが実現しています。規制の整合化—とりわけ米国食品医薬品局(FDA)の検査室開発検査に関する枠組み—は方法論上の不確実性を低減し、高度な分析プラットフォームへの投資を促進しています。予防医療のインセンティブ、拡大する償還コード、強化サーベイランス義務が相まって、医療システム全体で検査量を押し上げています。一方、乾燥血液スポットのマイクロサンプリングは、常温条件下での信頼性の高い遠隔採取を可能にすることで、患者のアクセスを拡大しています。

主要レポートのポイント

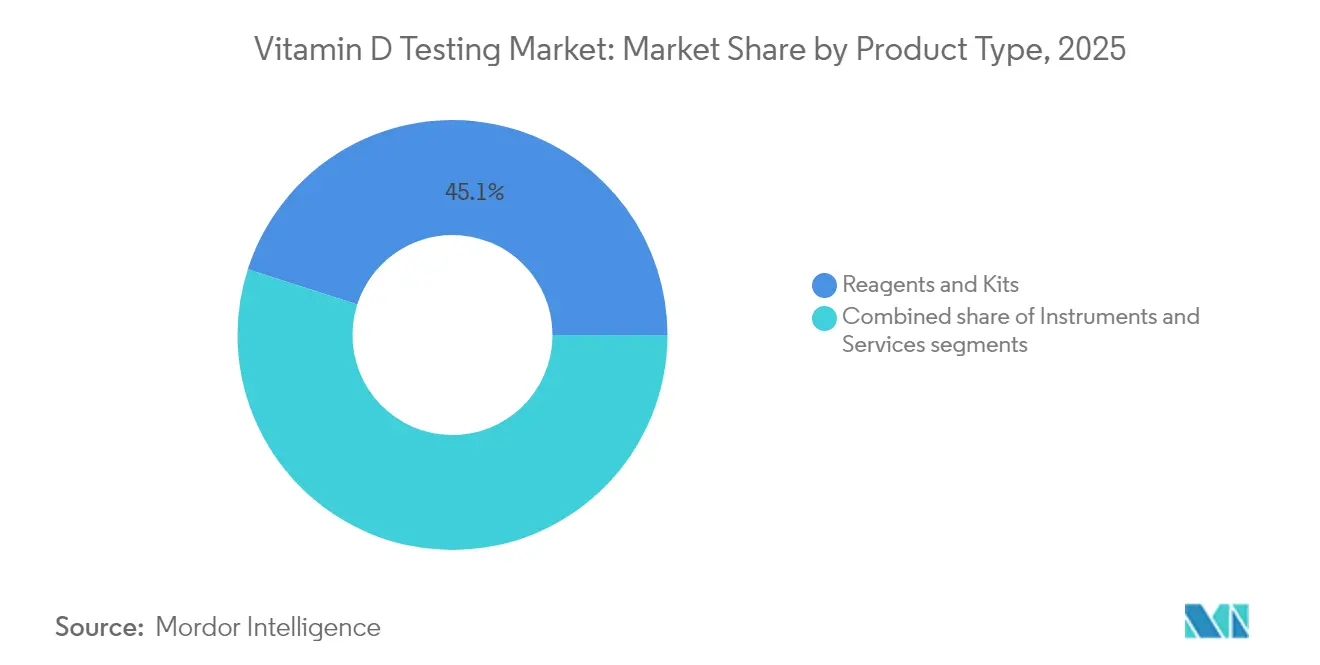

- 製品タイプ別では、試薬・キットが2025年のビタミンD検査市場シェアの45.05%を占め、サービスセグメントは2031年に向けて8.87%のCAGRで成長軌道にあります。

- 技術別では、CLIAが2025年のビタミンD検査市場において38.25%のシェアを保持しており、LC-MS/MSは2031年まで9.30%のCAGRで拡大すると予測されています。

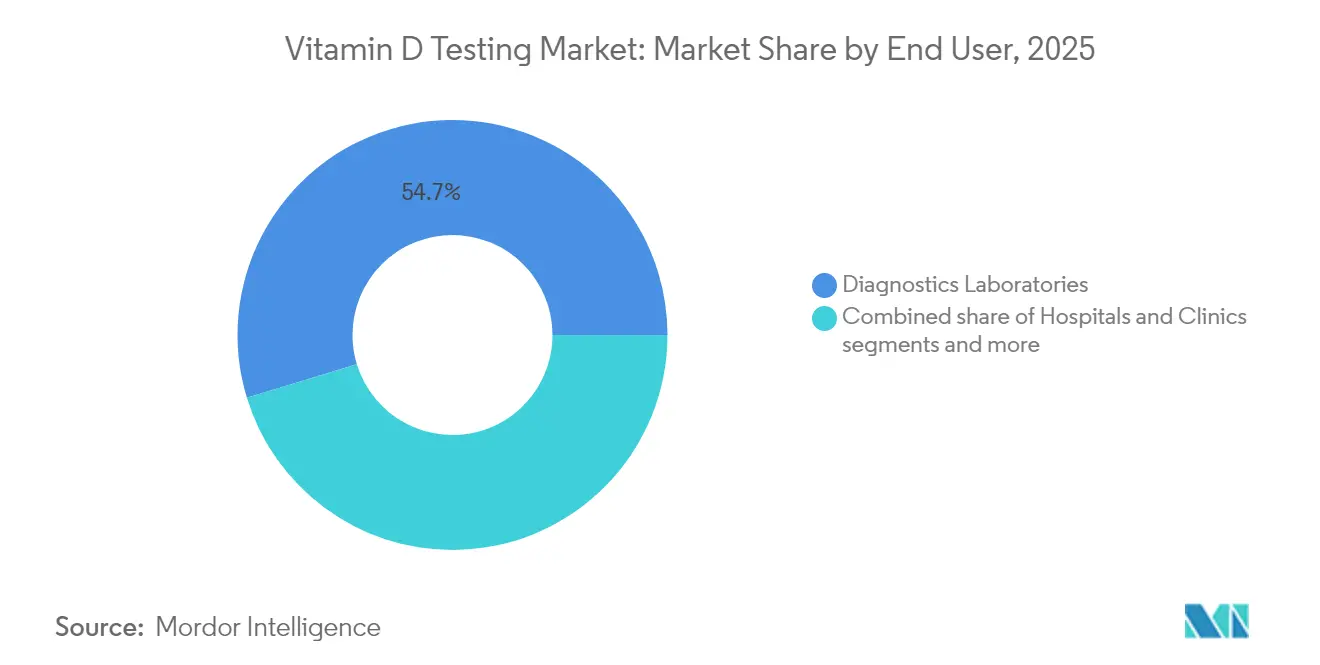

- エンドユーザー別では、診断検査室が2025年のビタミンD検査市場規模の54.72%のシェアを占め、在宅ケア・遠隔検査は9.78%のCAGRで成長しています。

- サンプルタイプ別では、血清/血漿が2025年のビタミンD検査市場の61.10%のシェアを占め、乾燥血液スポット採取は2031年まで10.25%のCAGRで進展しています。

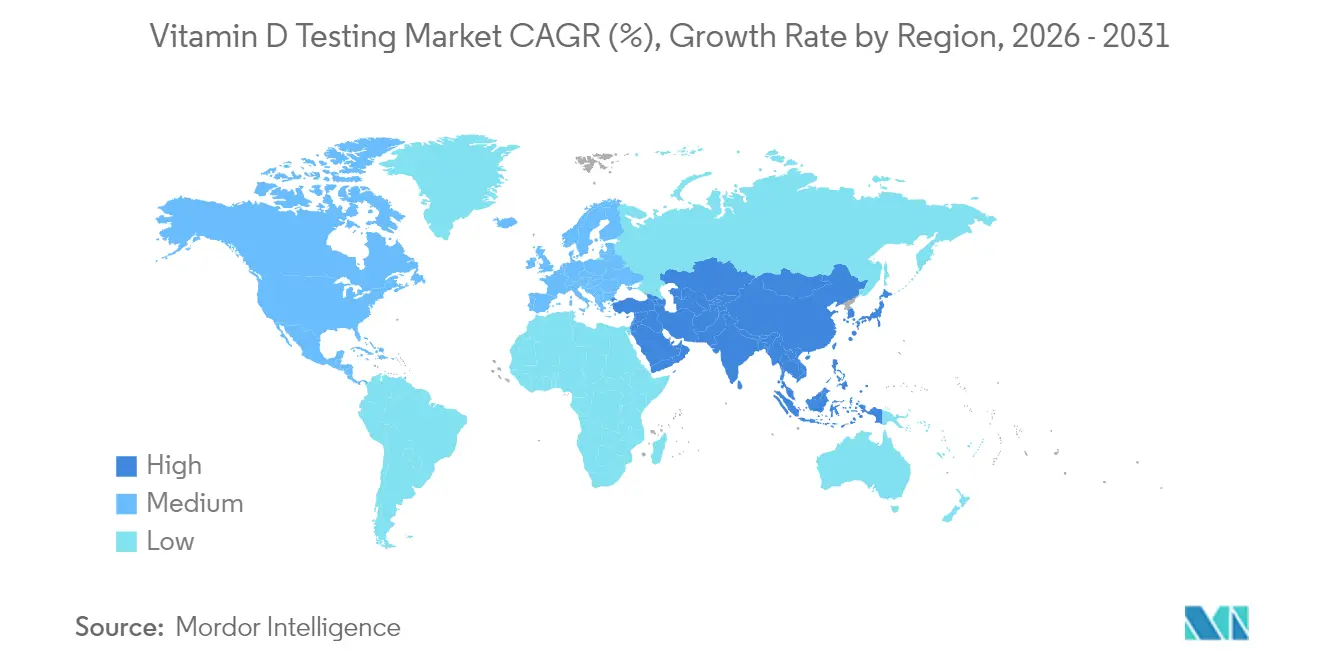

- 地域別では、北米が2025年のビタミンD検査市場規模の41.80%をリードし、アジア太平洋地域が2031年に向けて最速の10.74%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビタミンD検査市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビタミンD欠乏症診断の負担増大 | +2.1% | グローバル、中東・北アフリカおよび北欧で最も高い | 中期(2〜4年) |

| 予防医療・定期スクリーニングへのシフト | +1.8% | 北米およびEU、都市部アジア太平洋地域へ拡大中 | 長期(4年以上) |

| CLIAの自動化による検査あたりコストの低下 | +1.5% | グローバル、大量処理検査室市場が主導 | 短期(2年以内) |

| 欧州・米国における新興償還コード | +1.2% | 北米およびEU、一部アジア太平洋市場 | 中期(2〜4年) |

| AI対応在宅マイクロサンプルキット | +0.9% | 北米、西欧、都市部アジア太平洋地域 | 長期(4年以上) |

| サーベイランス検査を促す国家強化政策 | +0.7% | カナダ、フィンランド、英国の政策地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビタミンD欠乏症診断の負担増大

約10億人がビタミンD不足の状態にあり、黒人系アメリカ人では82.1%、ラテン系コミュニティでは69.2%という高い有病率が報告されています。内分泌学会が2024年に公表した臨床ガイドラインは、ハイリスク集団に対する精密な検査基準を設定しており、これは普遍的スクリーニングを抑制しながらも逆説的にターゲット需要を拡大させています。医療提供者は、糖尿病、心血管疾患、骨粗鬆症などの慢性疾患管理プログラムにビタミンD評価を組み込む傾向を強めており、ビタミンD検査市場の成長を持続させています。高齢化人口、都市型ライフスタイルにおける日照不足、吸収不良障害の複合的な影響が、多くの地域での系統的スクリーニングをさらに後押ししています。食品強化プログラムに連動した政府のサーベイランスが安定した検査需要を追加し、集団保健の優先事項を検査室需要へと転換しています。

予防医療・定期スクリーニングへのシフト

価値基盤型償還モデルは早期発見を促進し、ビタミンD測定をメディケア・アドバンテージプランおよび増加する民間保険会社がカバーする予防健康診断の定期指標として位置づけています。消費者直販型の検査室支出は2033年までに90億米ドルを超える見込みであり、消費者が医師の仲介なしに検査を注文する前例のない権限を持つようになっています。雇用主はビタミンD追跡を企業ウェルネスダッシュボードに組み込み、予測可能なサンプル量を生み出す定期的な従業員モニタリングを促進しています。高齢者ケアプログラムは転倒予防イニシアチブに欠乏症チェックを統合し、補充療法の遵守を高めています。これらの行動的・政策的変化が総体として、ビタミンD検査市場の持続的拡大を支えています。

CLIAの自動化による検査あたりコストの低下

完全ロボット化されたCLIAシステムは1時間あたり3,600件以上のアッセイを処理でき、規模の経済を実現しながら人件費を削減しています。Rocheのcobas 8000などのプラットフォームは1時間あたり最大1,000サンプルを処理し、水の使用量を最小限に抑えることで光熱費とバイオハザード廃棄物を削減しています。コスト低下により、支払者はより広範な検査を承認しやすくなり、高スループット施設を支援するとともに、小規模プロバイダーを基準検査室ネットワークに統合しています。AIモジュールが外れ値データを継続的にフラグ立てすることで分析の信頼性も向上し、再検査率が低下しています。これらの効率化の恩恵は、確立された検査室の競争力を強化し、新興市場での追加的な普及を促進することで、ビタミンD検査市場の収益を加速させています。

欧州・米国における新興償還コード

CPTコード82306の導入により、米国における25-ヒドロキシビタミンDアッセイの統一請求が確立され、従来の定期的な請求申請を妨げていた多くの行政上の曖昧さが解消されました。メディケアは現在、慢性腎臓病、吸収不良、骨粗鬆症に対する検査を償還しており、欧州の支払者はビタミンDモニタリングを統合ケアバンドルに組み込んでいます。調和された償還構造は患者の自己負担を軽減し、検査室に対して予測可能な収益を確保することで、複数の地域にわたるビタミンD検査市場を強化しています。民間保険会社が同様のカバレッジを採用するにつれて、検査室のキャッシュフローが安定し、自動化・高度分析調達への投資リスクが低下しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バンドル型ウェルネスパネルによる価格圧力 | -1.4% | 北米・EU、競争の激しい市場 | 短期(2年以内) |

| アッセイ方法間のばらつき | -0.9% | グローバル、特に複数拠点の検査室に影響 | 中期(2〜4年) |

| 乾燥血液スポットのサンプル安定性への懸念 | -0.6% | グローバル、遠隔地・熱帯地域で最も影響大 | 中期(2〜4年) |

| 消費者直販クレームに対する規制上の精査 | -0.8% | グローバル、EUおよび一部米国州で最も厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バンドル型ウェルネスパネルによる価格圧力

量ベースの契約により、保険会社はビタミンDを含む包括的代謝スクリーニングを単一の一括価格で償還するよう促され、個別アッセイのマージンが圧縮されています。統合された全国規模の検査室は規模を活用できますが、地域の独立系検査室は多くの場合、低い償還額を吸収せざるを得ず、サプライヤー契約の再交渉を余儀なくされています。消費者直販プラットフォームは、シェア獲得のために割引価格で多分析物パネルを販売することでこの圧力を反映し、ビタミンD検査市場における価格競争を激化させています。大手プレーヤーはワークフローの自動化とアレルギーやホルモンパネルのクロスセルによって収益性を維持することで対抗しています。

消費者直販クレームに対する規制上の精査

FDAによる検査室開発検査の段階的規制により、多くのビタミンDアッセイが医療機器として再分類され、消費者直販企業は品質システムのコンプライアンスと臨床的妥当性確認への投資を求められています。欧州のマーケティング規制はさらに健康クレームを制限し、プロモーションの自由を限定しています。米国の多様な州法は追加的な複雑さと不遵守に対する潜在的な罰則をもたらしています。これらのガバナンス上のハードルは製品ローンチを遅らせ、運営コストを引き上げることで、消費者チャネルにおけるビタミンD検査市場の短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスの成長が従来の試薬を上回る

ビタミンD検査市場のサービス部門は、病院のアウトソーシングと基準検査室の統合に牽引され、2031年に向けて8.87%のCAGRで拡大しました。試薬・キットは2025年においてもビタミンD検査市場シェアの45.05%を占めていますが、自動化システムがアッセイあたりの消耗品使用量を削減するため、収益マージンは縮小しています。機器は最も小さな収益セグメントを占めますが、アナライザーの設置ごとに長期的な試薬の継続収益が生まれ、サプライヤーの収益性を支えています。自動化への投資が困難な検査室は、特殊なビタミンDパネルをサービスプロバイダーにアウトソーシングする傾向を強めており、サービスセグメントの勢いを強化しています。Quest DiagnosticsによるLifeLabsの10億米ドルの買収は、購買力と地理的リーチを高めるネットワーク規模をめぐる競争を浮き彫りにしています。

試薬メーカーは、CLIAと新興のLC-MS/MSプラットフォームの両方に対応した高感度化学を革新することで、検査あたりの消費量が減少しても需要を守っています。アナライザーを検査室情報システムに接続するデジタル統合サービスは、サプライヤーを差別化しながら追加収益をもたらしています。一方、ポイントオブケアサービスモデルは、迅速な結果が1回の受診中に補充の意思決定を可能にする一次医療クリニックで繁栄し、ビタミンD検査市場を中央検査室を超えて拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:LC-MS/MSがCLIA優位性を崩す

CLIAは低い運用コストと完全自動化された操作により、2025年の収益の38.25%を生み出しました。しかし、LC-MS/MSは新システムが質量分析の精度と労働集約性を軽減するウォークアウェイ自動化を融合させることで9.30%のCAGRを達成しました。LC-MS/MSプラットフォームに関連するビタミンD検査市場規模は、臨床医が慢性腎臓病などの複雑な症例においてより高い特異性を求めるため、着実に成長する見込みです。FDAによる検査室開発検査の精査が、検査室を標準化されたLC-MS/MSキットへと誘導し、普及を加速させています。ELISAはコスト重視の環境での地位を維持する一方、ラジオイムノアッセイは放射性廃棄物プロトコルにより衰退しています。

早期採用者は、LC-MS/MSがCLIAアッセイにおける交差反応性によって引き起こされる再検査を削減し、臨床的信頼性を向上させると報告しています。サプライヤーはメンテナンスを簡素化するクラウドベースのキャリブレーション更新をバンドルし、中規模検査室へのアクセシビリティを拡大しています。償還が方法に依存しないため、検査室はケースミックスの複雑さに合わせてプラットフォームを選択でき、ビタミンD検査市場を拡大するマルチプラットフォームの共存を促進しています。

エンドユーザー別:在宅ケアの破壊的変化が加速

診断検査室は2025年のビタミンD検査市場において54.72%のシェアを維持しましたが、消費者が利便性とデータの所有権を重視するようになるにつれ、在宅ケア・遠隔検査は2031年まで9.78%のCAGRを記録しました。遠隔医療の診察では、慢性ケアレジメンにビタミンD評価を頻繁に組み込み、患者の自宅へのキット配送を促進しています。人員不足に直面した病院は、緊急性の低いマイクロニュートリエント検査を基準検査室に委託し、院内ベンチからの検査量を転換しています。支払者が分散型モニタリングのコスト効率を認識しているため、遠隔チャネルのビタミンD検査市場規模は拡大し続けるでしょう。

機器メーカーは現在、宅配ネットワークと協力して乾燥血液スポットメーラーの翌日配達を保証し、ターンアラウンドへの不安を最小化しています。臨床医は再発リスクをフラグ立てするトレンドグラフへの電子アクセスを得て、ケアコーディネーションを強化しています。このようなサービスの進化は、ビタミンD検査市場を拡大しながら、診断企業、デジタルヘルス新興企業、小売薬局間の競争境界を再定義しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は広範な保険カバレッジと高度な自動化インフラにより、2025年の収益の41.80%を生み出しました。しかし、アジア太平洋地域は都市化、中産階級の健康意識の高まり、民間セクターの診断投資に支えられた10.74%のCAGRで成長エンジンとなっています。インドの組織化された検査室ネットワークは第3層都市に浸透し、中国の需要はニュートラシューティカル消費トレンドとともに膨らんでいます。欧州は強化主導のサーベイランスプログラムと高齢化人口統計により着実な拡大を続けていますが、償還の緊縮が上昇余地を制限しています。中東・アフリカ市場は、政府が医療を近代化し、日照豊富な気候にもかかわらず驚くほど高い欠乏率に取り組む中で、初期の有望性を示しています。

競合状況

北米は大規模な基準検査室チェーン、包括的なCPTコーディング、支店の拠点を拡大する最近の買収によりリーダーシップを維持しています。この地域のビタミンD検査市場規模はハイリスクコホートに対するメディケアのカバレッジから恩恵を受けていますが、バンドル型ウェルネスパネルからの価格圧力がさらなる上昇余地を抑制しています。

アジア太平洋地域の二桁成長は、手頃な検査を可能にする競争力のある製造コストに支えられており、民間保険の普及が大都市圏での検査量を促進しています。欧州はアウトカムベースのケアと食品強化モニタリングに注力し、ビタミンD評価を公衆衛生ダッシュボードに組み込んでいます。すべての地域において、在宅検査がアクセスを民主化しターンアラウンド時間を短縮する普遍的な成長レバーとして台頭しています。

競争上の差別化は、アッセイメニューからデータ分析、患者ポータル、電子健康記録との相互運用性へとシフトしています。市場リーダーは集計された欠乏トレンドを提示する集団保健ダッシュボードをパッケージ化し、保険会社がターゲットを絞った補充キャンペーンを策定するのを支援しています。デバイス新興企業と病院システムのパートナーシップは、既存企業の優位性を損なうことなくエコシステムの成長を促進し、ビタミンD検査市場内でバランスの取れた競争を維持しています。

ビタミンD検査業界リーダー

F. Hoffmann-La Roche Ltd.

DiaSorin S.p.A.

Abbott

Siemens Healthcare GmbH

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:カナダ保健省がNanoSpeedの迅速ビタミンD検査を承認し、小売クリニック向けの認可方法論を拡大しました。

- 2025年3月:Polaris DXがIgloo Proを発表しました。これは歯科診療所および一次医療オフィスに数分でビタミンD結果を提供するポイントオブケアデバイスです。

グローバルビタミンD検査市場レポートの調査範囲

本レポートの調査範囲によると、ビタミンD検査は人体内のビタミンDレベルの検出を支援します。

ビタミンD検査市場は、検査タイプ(25-ヒドロキシビタミンD検査、1,25-ジヒドロキシビタミンD検査)、エンドユーザー(病院・クリニック、診断検査室、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 試薬・キット |

| 機器 |

| サービス |

| LC–MS/MS |

| 化学発光免疫測定法(CLIA) |

| ELISA |

| ラジオイムノアッセイ(RIA) |

| その他 |

| 診断検査室 |

| 病院・クリニック |

| 在宅ケア・遠隔検査 |

| その他 |

| 血清/血漿 |

| 全血 |

| 乾燥血液スポット |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別(金額) | 試薬・キット | |

| 機器 | ||

| サービス | ||

| 技術別(金額) | LC–MS/MS | |

| 化学発光免疫測定法(CLIA) | ||

| ELISA | ||

| ラジオイムノアッセイ(RIA) | ||

| その他 | ||

| エンドユーザー別(金額) | 診断検査室 | |

| 病院・クリニック | ||

| 在宅ケア・遠隔検査 | ||

| その他 | ||

| サンプルタイプ別(金額) | 血清/血漿 | |

| 全血 | ||

| 乾燥血液スポット | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ビタミンD検査市場の現在の規模は?

ビタミンD検査市場は予測期間(2026年〜2031年)中に8.21%のCAGRを記録すると予測されています。

ビタミンD検査市場の主要プレーヤーは誰ですか?

F. Hoffmann-La Roche Ltd.、DiaSorin S.p.A.、Abbott、Siemens Healthcare GmbH、Thermo Fisher Scientific Inc.がビタミンD検査市場で事業を展開する主要企業です。

ビタミンD検査市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

ビタミンD検査市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がビタミンD検査市場で最大の市場シェアを占めています。

このビタミンD検査市場レポートはどの年をカバーしていますか?

本レポートはビタミンD検査市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のビタミンD検査市場規模を予測しています。

最終更新日: