エソテリック検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

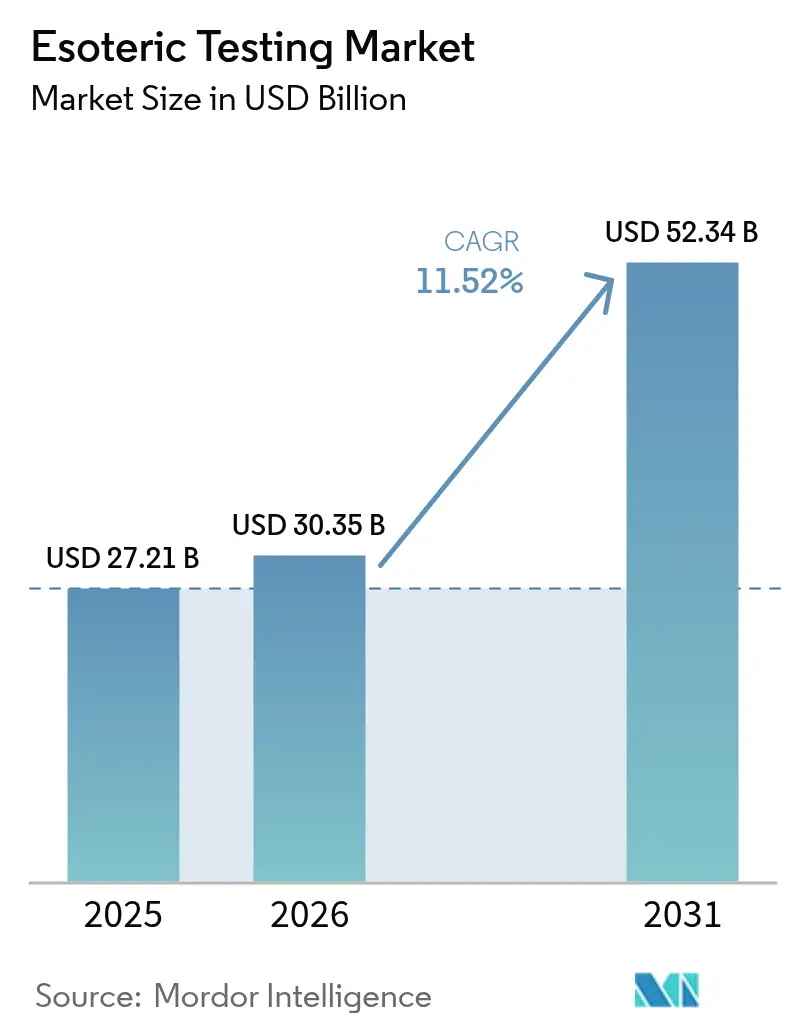

| 市場規模 (2026) | 30.35 十億米ドル |

| 市場規模 (2031) | 52.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエソテリック検査市場分析

エソテリック検査市場規模は2025年に272億1,000万米ドルと評価され、2026年の303億5,000万米ドルから2031年には523億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.52%です。

慢性疾患の有病率の上昇、次世代シーケンシング(NGS)の日常的な活用、および病院による複雑なアッセイの参照検査機関へのアウトソーシングが進むにつれて需要が加速しています。検査室開発検査を医療機器として分類する新たな米国食品医薬品局(FDA)規則はコストをもたらしますが、最終的には明確な品質基準を設定し、グローバルな信頼性を高めることができます [1]米国食品医薬品局、「最終規則:医療機器;検査室開発検査」、fda.gov 。自動化への投資、シーケンシングコストの低下、および高インパクトパネルに対する支払者の支援が成長の勢いをさらに強化しています。

主要レポートの要点

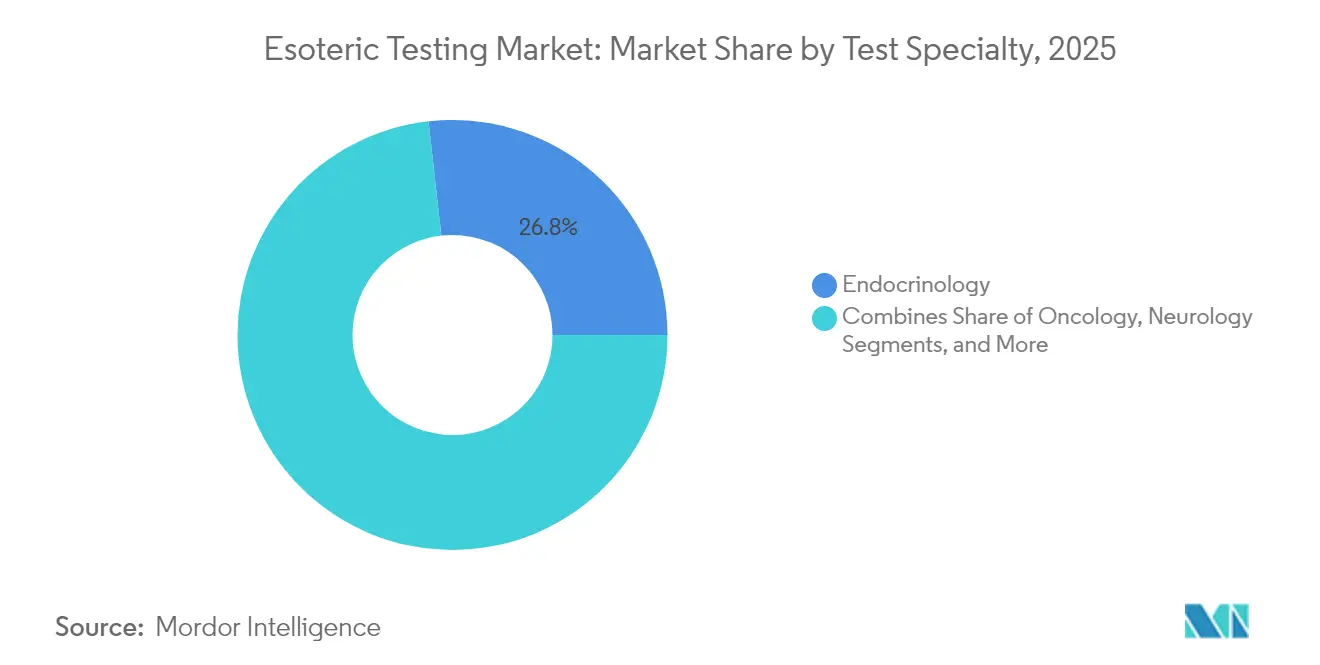

- 検査専門分野別では、内分泌学が2025年のエソテリック検査市場シェアの26.78%を占めてトップとなり、腫瘍学検査は2031年にかけて12.18%のCAGRで成長する見込みです。

- 技術別では、化学発光免疫測定法が2025年のエソテリック検査市場規模の26.45%を占め、NGSプラットフォームは2031年にかけて12.05%のCAGRで進展しています。

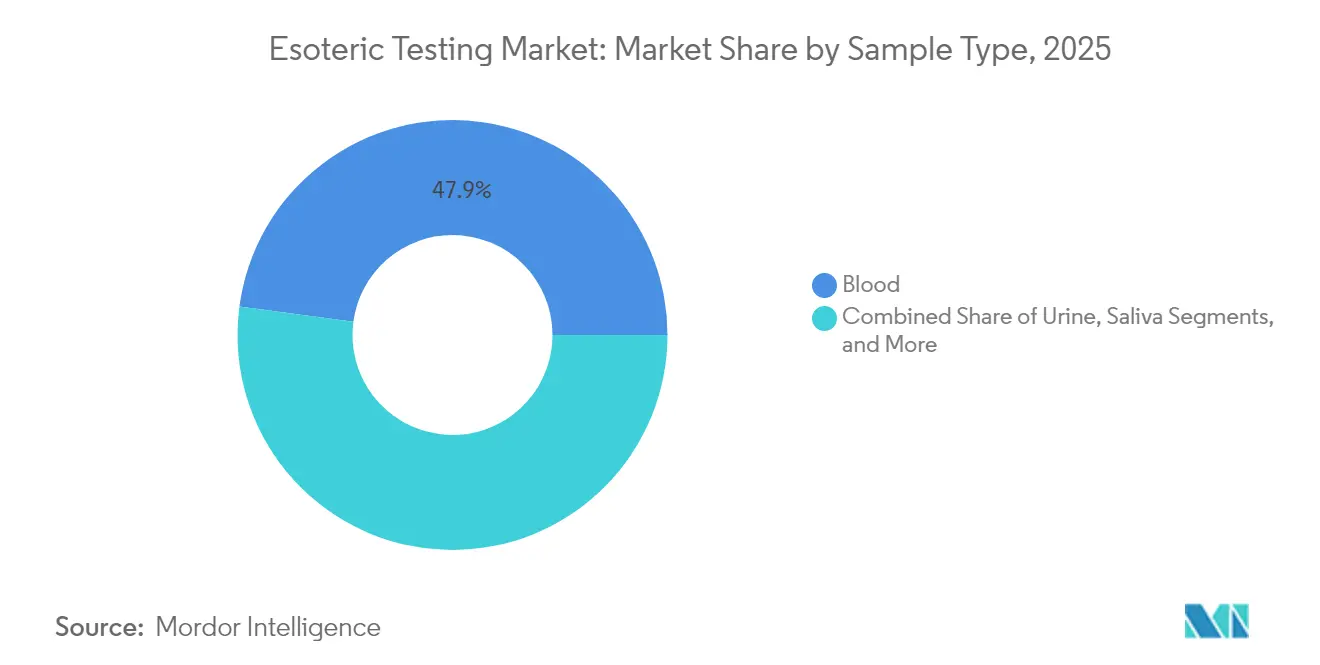

- 検体タイプ別では、血液が2025年のエソテリック検査市場規模の47.88%を占め、唾液検体は2031年にかけて最速の12.21%のCAGRを記録しています。

- エンドユーザー別では、病院・クリニックが2025年のエソテリック検査市場規模の51.35%を支配し、診断検査機関は2031年にかけて12.29%のCAGRで拡大しています。

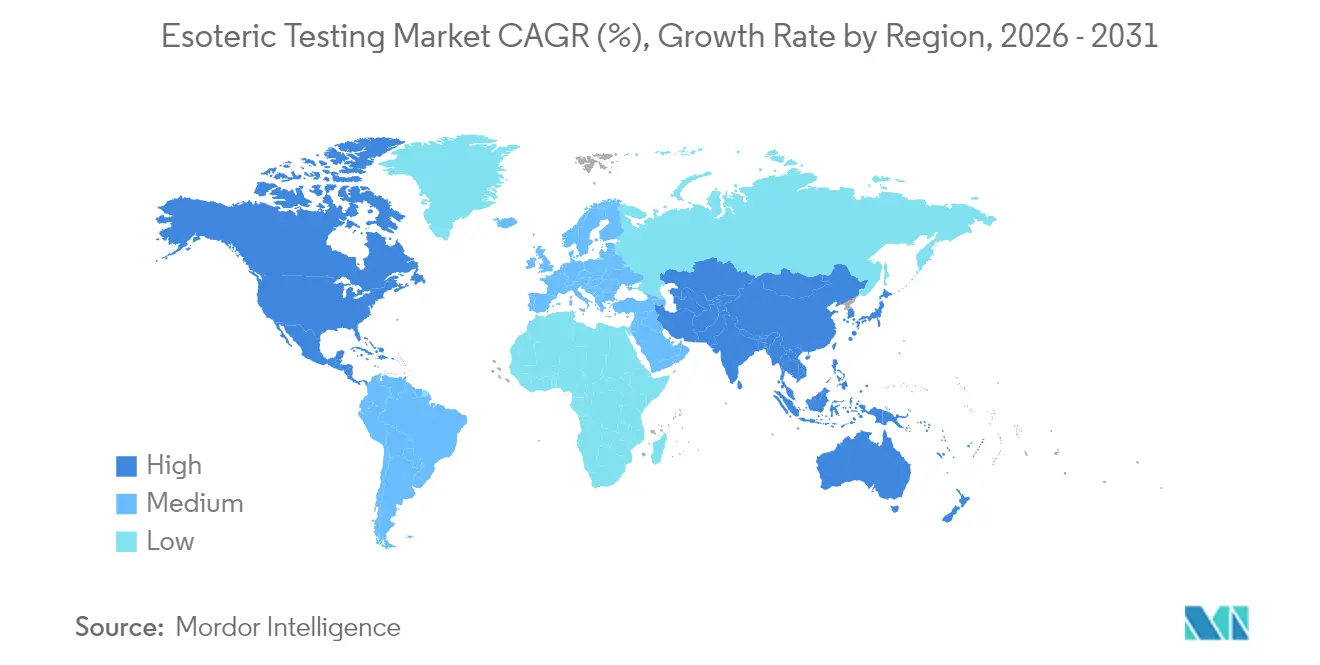

- 地域別では、北米が2025年のエソテリック検査市場規模の41.35%を支配し、アジア太平洋は2031年にかけて12.07%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエソテリック検査市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・複雑疾患の負担増大 | +2.8% | 北米、欧州 | 長期(4年以上) |

| 希少疾患診断に対する需要の増大 | +2.1% | 北米からアジア太平洋へ拡大 | 中期(2~4年) |

| 分子・マルチオミクスプラットフォームの進歩 | +3.2% | 北米、欧州連合(EU)、アジア太平洋 | 中期(2~4年) |

| 研究開発資金の増加と検査室の自動化 | +1.9% | 世界の先進市場 | 長期(4年以上) |

| 高インパクトパネルに対する価値ベースの償還 | +1.6% | 北米、欧州連合(EU) | 中期(2~4年) |

| デジタル電子発注ポータル | +1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・複雑疾患の負担増大

長期的な成長は、糖尿病、自己免疫疾患、がんと密接に関連しており、これらはいずれも通常の検査機関では対応できない多分析物パネルを必要とします。メディケアのMolDXプログラムは支払いを臨床的有用性に連動させ、医師が高度なアッセイを発注するよう促しています [2]メディケア・メディケイドサービスセンター、「分子診断サービス(MolDX)プログラム」、cms.gov 。人口の高齢化に伴い、臨床医は複数の併存疾患に直面しており、確定的なエソテリック検査は明確性をもたらし、誤診コストを削減し、価値ベースのケアを支援します。

希少疾患診断に対する需要の増大

医師の認識向上と54,000件以上の利用可能な遺伝子検査により、超低量アッセイの発注が増加しています。FDAのブレークスルーデバイス審査経路は承認期間を短縮し、希少疾病用医薬品のスポンサーはニッチな患者コホートを特定するコンパニオン診断に資金を提供しており、深いゲノム能力を持つ検査機関がプレミアム価格を設定できるようにしています。

分子・マルチオミクスプラットフォームの進歩

数百の遺伝子をプロファイリングするNGSパネル(Illuminaのトゥルーサイト腫瘍学コンプリヘンシブなど)は、広範な分子的知見に対する規制当局の受容を示しています [3]米国食品医薬品局、「市販前承認(PMA)」、accessdata.fda.gov。質量分析法ベースのプロテオミクスとの統合により、臨床医は包括的な疾患シグネチャーを得ることができます。AIツールはデータ層を集約し、手動レビューよりも迅速に実行可能なバリアントにフラグを立て、より高い検査償還を正当化します。

研究開発資金の増加と検査室の自動化

ロボティクスと「ダークラボ」は手動エラーを削減し、米国で20,000~25,000人と推定される人材不足を緩和します。2024年にはワークフロー自動化スタートアップへのベンチャーキャピタルが流入し、接続された検査室情報システムが予知保全とリアルタイム品質指標を提供するようになっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制・コンプライアンス要件 | -1.8% | 北米、欧州連合(EU) | 短期(2年以内) |

| 価格感応度の高い経済圏における高い検査単価 | -1.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 高度に熟練した検査室人材の不足 | -1.1% | 北米、欧州 | 長期(4年以上) |

| マルチオミクスレポートのデータ統合の障壁 | -0.9% | 先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制・コンプライアンス要件

FDAは現在、検査室開発検査が医療機器規則を満たすことを要求しており、米国の検査機関全体で最大35億6,000万米ドルの累積コストが加算され、小規模施設は新規検査の立ち上げを再考せざるを得ない状況です。継続中の法的異議申し立ては不確実性を生み出し、設備投資を先送りさせる可能性があります。

価格感応度の高い経済圏における高い検査単価

専門的なアッセイはしばしば500米ドルを超え、通常検査の費用をはるかに上回ります。新興市場では保険適用が限られているため自己負担を強いられ、臨床的ニーズがあるにもかかわらず普及が抑制されています。試薬の通貨変動や輸送コストも最終的な患者負担額をさらに引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査専門分野別:腫瘍学が精密医療の成長を牽引

腫瘍学の12.18%のCAGRは、リキッドバイオプシーと包括的ゲノムプロファイリングが標的治療を導くため、最も成長の速い専門分野となっています。FoundationOne CDxおよびGuardant Shieldの承認は、規制当局が広範な腫瘍パネルを臨床的に不可欠と見なしていることを示しています。内分泌学は引き続き収益の柱であり、インスリン、HbA1c、甲状腺アッセイを通じて2025年のエソテリック検査市場規模の26.78%を占めています。

臨床的な焦点は、大量の甲状腺検査からがんリスクを層別化する高度なバイオマーカースイートへと移行し続けています。感染症、神経学、免疫学のセグメントはAI主導の解釈から恩恵を受けていますが、支払者が変異に合わせた治療に対する検査を償還し、入院期間を短縮して転帰を改善するにつれて、腫瘍学が注目を集めています。

技術別:NGSプラットフォームが分子診断を再構築

シーケンシングコストはゲノムあたり200米ドル以下に低下し、多遺伝子パネルに対する規制当局の承認がNGSを12.05%のCAGRへと押し上げています。IlluminaのキットベースのNGS腫瘍学パネルがFDA認可を取得し、小規模な検査機関にもプラグアンドプレイ機能を提供しています。化学発光免疫測定法は、内分泌学および感染症にわたるスケーラブルなメニューにより、エソテリック検査市場シェアの26.45%を占めて引き続き優位を保っています。

フローサイトメトリーは血液学から免疫プロファイリングへと拡大し、質量分析法は自動化されたサンプル前処理を通じて研究から日常的な検査へと移行しています。リアルタイムPCRは感染症の需要を維持していますが、検査機関がより高速で多重化されたオプションに集約するにつれて、ELISAとラジオイムノアッセイは衰退しています。

検体タイプ別:唾液検査が非侵襲的な優位性を獲得

血液は、臨床医の習熟度と堅牢な基準範囲により、2025年のエソテリック検査市場規模の47.88%を維持しました。しかし、患者が痛みのない自己採取を好み、遠隔医療がキット配布を拡大するにつれて、唾液は最も強い12.21%のCAGRを記録しています。

新型コロナウイルス感染症(COVID-19)が唾液の受容を促進し、現在ではホルモン、薬理ゲノミクス、ウイルス量アッセイが唾液検体で日常的に実施されています。尿と脳脊髄液はニッチな代謝・神経学的ニーズに対応していますが、臨床的価値ではなく物流上の問題が広範な普及を制限しています。

エンドユーザー別:診断検査機関が専門化トレンドをリード

病院は2025年の収益の51.35%を提供しましたが、医療システムが複雑な検査をアウトソーシングするにつれて、参照検査機関は12.29%のCAGRでより速く成長しています。人材不足(微生物学検査機関の80%が欠員を報告)により、ロボティクスを備えた高スループットセンターへの業務移管が進んでいます。

学術機関が新規アッセイを試験的に導入し、その後商業検査機関にライセンス供与しています。LabCorpなどの統合企業はBioReferenceの腫瘍学資産を買収してメニューを全国的に拡大しており、規模と専門性の組み合わせが地理的優位性のみを上回ることを示しています。

地域分析

北米は2025年の収益の41.35%を支配しました。メディケアのMolDX審査経路が分子検査の保険適用を迅速化し、同地域の支払者構成がプレミアム価格を支持しています。Quest DiagnosticsによるLifeLabsの買収を含む継続的な合併により、物流ネットワークとAI対応の結果ポータルが統合され、地域的な優位性が強化されています。

アジア太平洋は12.07%のCAGRで最も成長の速い地域です。中国の規制当局は2024年に228の新薬を承認し、そのうち92はコンパニオン診断を伴っており、多遺伝子検査に対する病院の需要を喚起しています。Dr. Lal PathLabsなどのインドのチェーンが第3層都市に進出する一方、Molbio Diagnosticsは分子検査の拡大に向けて2億6,500万米ドルの新規株式公開(IPO)を準備しています。モバイルヘルスプラットフォームが農村部のクリニックと参照検査機関を結び、検体から結果までのサイクルを短縮しています。

欧州は安定した一桁台の成長を示しています。国境を越えた検査機関の提携が検体ルーティングを合理化し、持続可能性に関する規制要件が環境毒性学パネルの需要を促進しています。Eurofinsは31件の買収を経て2024年に69億5,100万ユーロの収益を報告し、地域の競合他社よりもメニューの幅を広げる買収・構築モデルを際立たせています。ラテンアメリカおよび中東・アフリカは、民間保険会社が保険適用を拡大するにつれて着実に前進していますが、インフラの格差と輸入関税が即時の規模拡大を抑制しています。

競合状況

市場集中度は中程度です。LabCorp、Quest Diagnostics、Eurofinsは合わせてグローバル収益の約3分の1を支配しており、全国規模の物流、規制上の影響力、マルチオミクスメニューによって支えられています。各社は2024年に複数の買収を実施しており、LabCorpによるBioReference資産の買収は腫瘍学のリーチを拡大し、Eurofinsは地域的な深みを高めるために18のスタートアップを買収しました。

専門プレーヤーはニッチ市場を開拓しています。ARUP Laboratoriesは遺伝子治療モニタリング向けに初のFDA認可AAV5 DetectCDxを取得し、新たなカテゴリーを開拓する学術検査機関の役割を強調しています。Caris Life Sciencesは全エクソームシーケンシングとトランスクリプトームシーケンシングをMI Cancer Seekテストに組み合わせ、汎腫瘍プロファイリングの承認を獲得しました。

技術パートナーシップが増加しています。AIベンダーが検査室情報管理システム(LIMS)ソフトウェアと統合してコンタミネーションにフラグを立て、ロボティクス企業はスタッフを増やすことなくスループットを向上させるモジュール式分注ラインを提供しています。人材不足は参入障壁を生み出していますが、クラウドホスト型の分析パイプラインにより、小規模な検査機関もローカルのバイオインフォマティクスチームを構築することなく高度なパネルを実施できます。

エソテリック検査産業のリーダー企業

bioMontr Labs

Quest Diagnostics

Kindstar Globalgene Technology, Inc.

H.U. Group Holdings, Inc.

Laboratory Corporation of America Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ARUP LaboratoriesがAIを活用した寄生虫学システムをウェットマウントスライドに拡張し、感度が5倍向上したことを記録しました。

- 2025年3月:LabCorpがBioReference Healthの腫瘍学検査資産を買収し、全国的ながんゲノミクスの対応範囲を拡大しました。

- 2025年1月:bioMérieuxがSpinChip Diagnosticsの1億1,100万ユーロの買収を完了し、10分間の全血免疫測定能力を追加しました。

- 2024年11月:Caris Life SciencesがMI Cancer SeekのFDA承認を取得しました。これは固形腫瘍に対して全エクソームシーケンシングと全トランスクリプトームシーケンシングを組み合わせた初のアッセイです。

グローバルエソテリック検査市場レポートの範囲

本レポートの範囲によると、エソテリック検査は希少な物質や分子の分析・検出に使用されます。

エソテリック検査市場は、検査タイプ、技術、および地域によってセグメント化されています。検査タイプ別では、市場は内分泌学、感染症、腫瘍学、神経学、毒性学、およびその他にセグメント化されています。技術別では、市場はフローサイトメトリー、化学発光免疫測定法、質量分析法、ラジオイムノアッセイ、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 内分泌学 |

| 感染症 |

| 腫瘍学 |

| 神経学 |

| 免疫学 |

| 遺伝学 |

| その他 |

| フローサイトメトリー |

| 化学発光免疫測定法 |

| 質量分析法 |

| リアルタイムPCR |

| 次世代シーケンシング(NGS) |

| ELISA |

| ラジオイムノアッセイ |

| その他 |

| 血液 |

| 尿 |

| 唾液 |

| 脳脊髄液(CSF) |

| その他 |

| 病院・クリニック |

| 診断検査機関 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査専門分野別 | 内分泌学 | |

| 感染症 | ||

| 腫瘍学 | ||

| 神経学 | ||

| 免疫学 | ||

| 遺伝学 | ||

| その他 | ||

| 技術別 | フローサイトメトリー | |

| 化学発光免疫測定法 | ||

| 質量分析法 | ||

| リアルタイムPCR | ||

| 次世代シーケンシング(NGS) | ||

| ELISA | ||

| ラジオイムノアッセイ | ||

| その他 | ||

| 検体タイプ別 | 血液 | |

| 尿 | ||

| 唾液 | ||

| 脳脊髄液(CSF) | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査機関 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのエソテリック検査市場の予測値は?

エソテリック検査市場は2031年までに523億4,000万米ドルに達すると予測されています。

最も成長の速い検査専門分野はどれですか?

腫瘍学検査はリキッドバイオプシーと包括的ゲノムプロファイリングの承認に牽引され、2031年にかけて12.18%のCAGRで成長をリードしています。

唾液ベースのアッセイが普及している理由は何ですか?

唾液採取は非侵襲的であり、在宅採取をサポートするため、エソテリック検査市場における唾液検査の12.21%のCAGRを促進しています。

新たなFDAの検査室開発検査(LDT)規則は検査機関にどのような影響を与えますか?

検査機関は医療機器基準を満たす必要があり、業界全体で最大35億6,000万米ドルのコンプライアンスコストが加算されますが、最終的にはより高い品質とグローバルな信頼性を確保します。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は中国のコンパニオン診断承認と分子検査インフラの拡大に支えられ、最速の12.07%のCAGRを記録しています。

現在最大のエソテリック検査市場シェアを持つ技術は何ですか?

化学発光免疫測定法が2025年収益の26.45%でトップですが、NGSプラットフォームが最も急速に成長しています。

最終更新日: