バイロロジー・テスティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

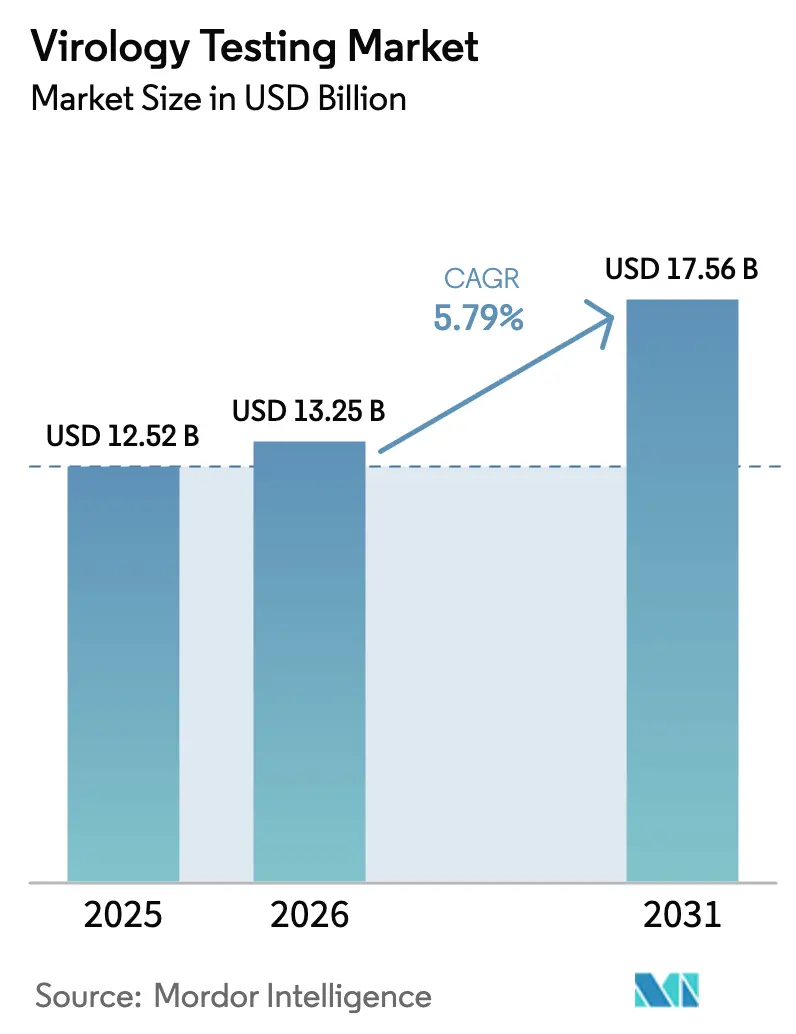

| 市場規模 (2026) | 13.25 十億米ドル |

| 市場規模 (2031) | 17.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイロロジー・テスティング市場分析

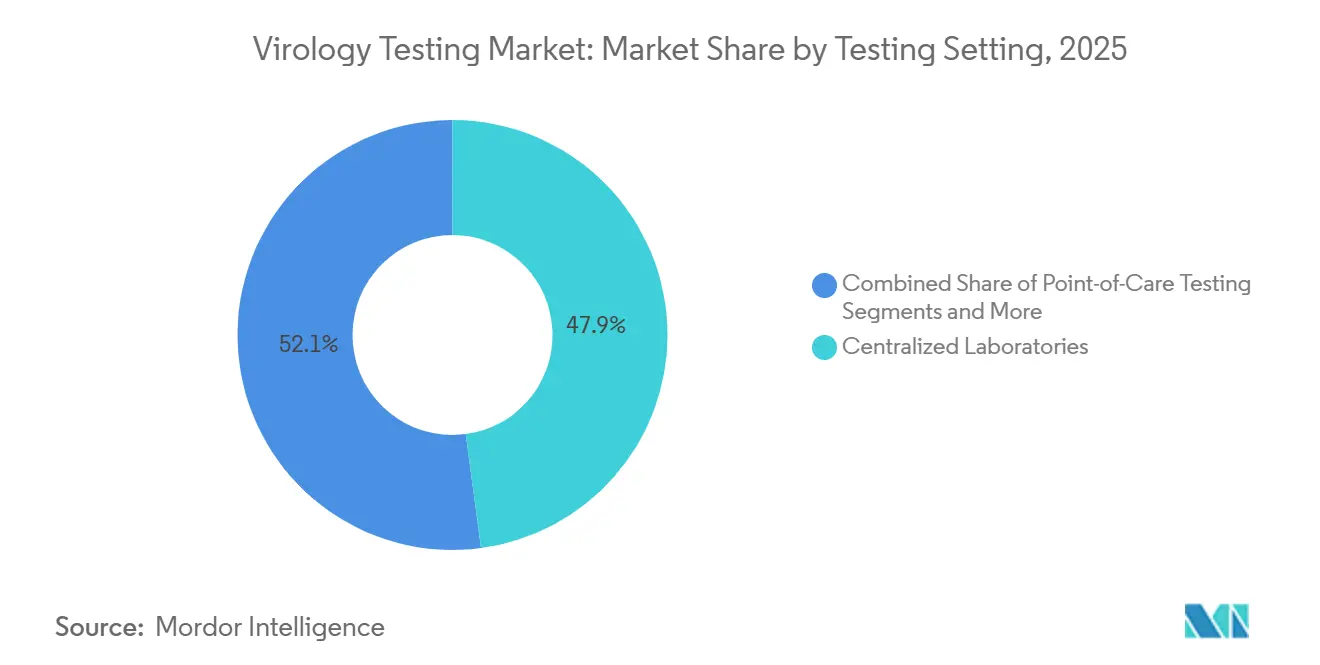

バイロロジー・テスティング市場規模は、2025年の125億2,000万米ドルから2026年には132億5,000万米ドルに拡大し、2026年~2031年のCAGR 5.79%で成長して2031年には175億6,000万米ドルに達する見込みです。検査室はバッチ式イムノアッセイから継続アクセス型分子システムへの移行を進めており、結果報告時間を数日から数時間に短縮しています。この転換は、廃水サーベイランス義務化および多病原体呼吸器パネルの戦略的備蓄によって推進されています。消耗品は2025年収益の62.46%を占めましたが、病院がシーズン性検査急増に対応するためPCRワークセルを導入するにつれ、自動化機器は2031年まで年率6.76%の増加を記録する見込みです。分子診断法は2025年に49.26%のシェアを保持し、CepheididのCLIA免除Xpert百日咳菌アッセイなどFDA承認ポイント・オブ・ケア・プラットフォームを背景に6.67%で成長する見込みです。集中型検査室は2025年需要の47.89%を占めましたが、規制枠組みがCOVID-19緊急承認を超えて成熟するにつれ、在宅・自己検査が最速の6.81% CAGRを達成する見込みです。[1]Roche、「リバプール臨床検査室ケーススタディ」、roche.com

レポートの主要ポイント

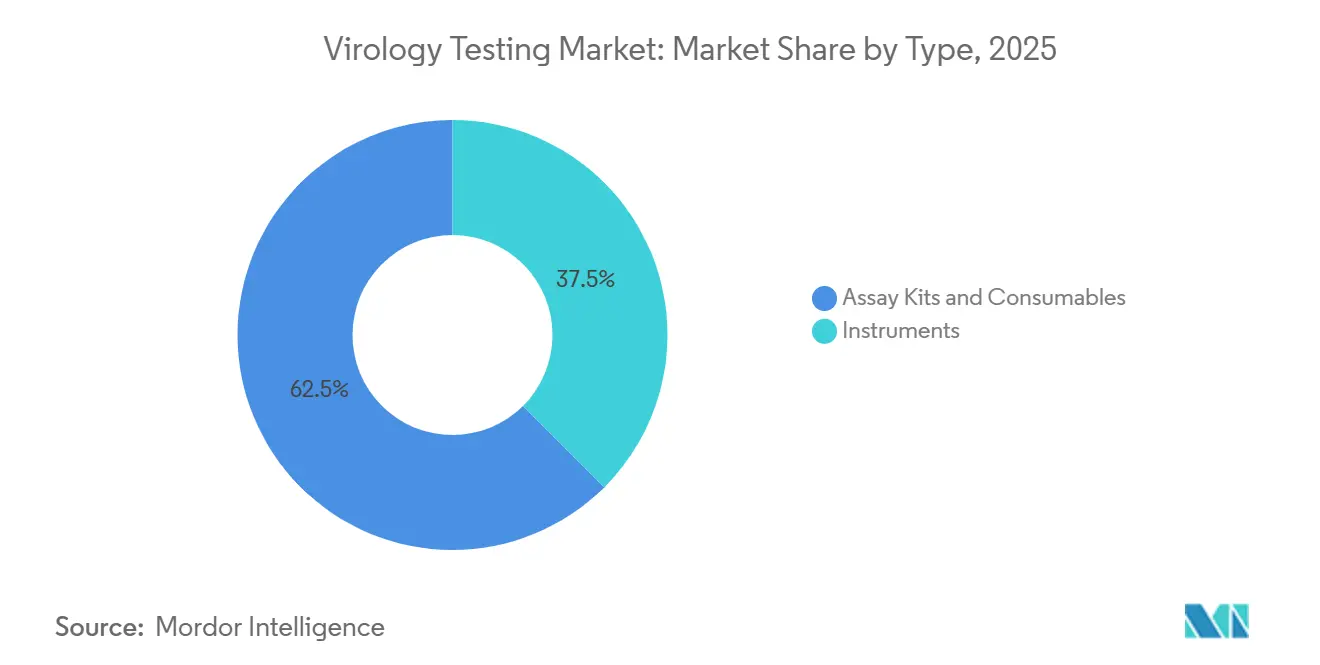

- タイプ別では、消耗品が2025年収益の62.46%を占め、機器は2031年まで6.76% CAGRを記録する見込みです。

- 診断技術別では、分子法が2025年のバイロロジー・テスティング市場シェアの49.26%を占め、2031年まで6.67% CAGRで成長すると予測されています。

- 検査環境別では、在宅・自己検査が2026年から2031年にかけて6.81% CAGRで拡大する見込みです。

- エンドユーザー別では、病院・クリニックが6.78%のペースで成長し、参照検査室の成長を上回る見込みです。

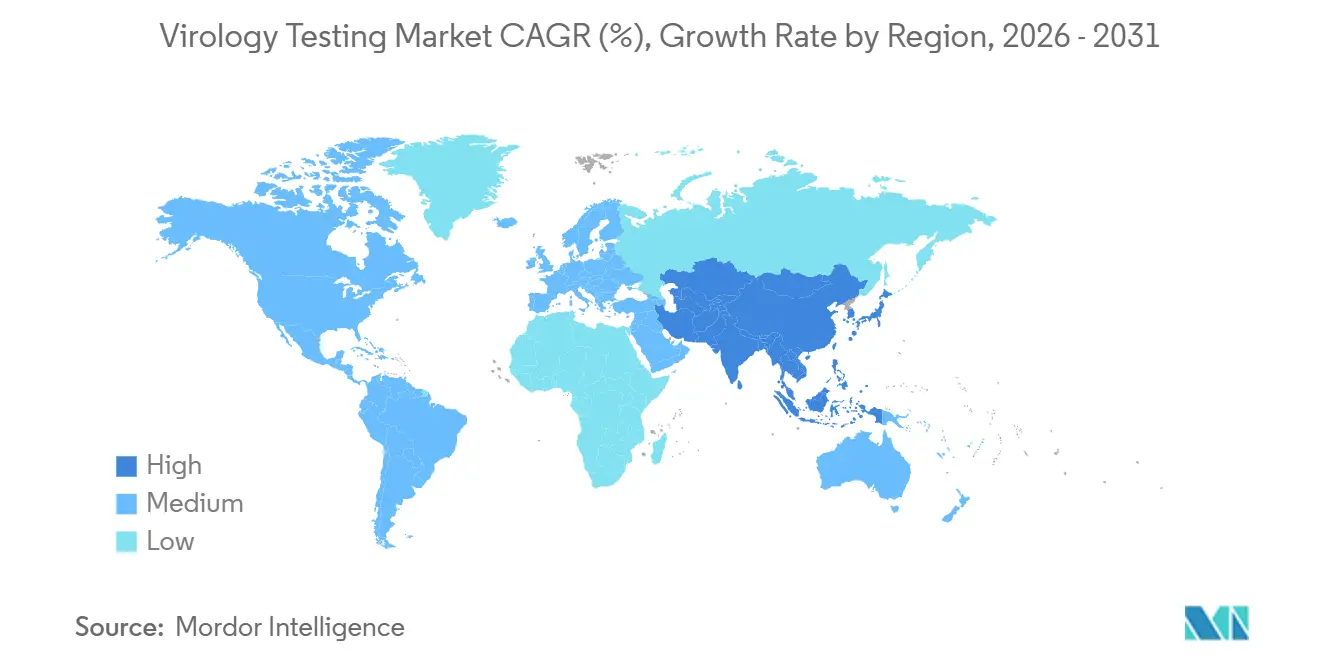

- 地域別では、アジア太平洋が2031年まで6.89% CAGRを達成する位置にあり、北米は2025年収益の40.23%を維持しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・バイロロジー・テスティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ウイルス性疾患の罹患率上昇 | +1.2% | アジア太平洋およびサハラ以南アフリカで急性的な圧力を伴うグローバル | 中期(2~4年) |

| 新規アッセイに対する規制承認の増加 | +0.9% | 北米・EU、調和された申請を通じてアジア太平洋への波及 | 短期(2年以内) |

| 分子POC PCRプラットフォームの急速な普及 | +1.4% | 北米、西欧、アジア太平洋都市部ハブ | 短期(2年以内) |

| 廃水ベースのウイルスサーベイランスの拡大 | +0.7% | 北米、オーストラリア、EUおよびラテンアメリカのパイロットプログラム | 中期(2~4年) |

| AI駆動型自動化検査室ワークフロー | +0.8% | 北米、西欧、日本 | 中期(2~4年) |

| 政府による多病原体パネルの備蓄 | +0.6% | 北米、EU、中東の戦略的備蓄 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウイルス性疾患の罹患率上昇

2024年~2025年に米国で61件のヒトH5N1症例が発生したことで、州立検査室はPCR能力の拡充を迫られました。中央アフリカでのMpoxクレードIb検出はWHOの緊急宣言を引き起こし、リアルタイムPCRの展開を加速させました。[2]疾病管理予防センター、「鳥インフルエンザA(H5N1)ウイルス」、cdc.gov エジプトのC型肝炎排除プログラムなどの慢性疾患プログラムは、繰り返しのウイルス量検査を維持しています。これらの臨床・公衆衛生上の並行ニーズは、ハードウェア交換なしに新たなターゲットを受け入れられる柔軟なマルチプレックスシステムへの需要を持続させています。アジア太平洋およびサハラ以南アフリカにおける人口密度の高さとアクセス拡大が検査量の増加を増幅させ、グローバルCAGRを1.2パーセントポイント押し上げています。

新規アッセイに対する規制承認の増加

FDAのブレークスルー・デバイス・パスウェイは審査サイクルを短縮しており、その例としてQIAGENのQIAstat-Dx Riseが2025年9月に迅速プロセスを経て承認されたことが挙げられます。[3]QIAGEN、「QIAstat-Dx RiseのFDA承認」、qiagen.com 欧州のIVDR(体外診断規則)は、期限延長にもかかわらず、高い適合コストを吸収できない中小企業が撤退するにつれてサプライヤーを集約しています。国際医療機器規制当局フォーラムからの調和されたガイドラインは同時申請を促進し、グローバル展開を加速させ、先進市場のCAGRに0.9パーセントポイントを加えています。

分子POC PCRプラットフォームの急速な普及

CepheididのGeneXpertネットワークは現在30,000台以上の設置数を超え、救急部門に迅速なトリアージ能力を提供しています。AbbottのID NOWは100,000台を超え、インフルエンザA/BまたはSARS-CoV-2の結果を13分で返します。2024年のJournal of Clinical Microbiologyの研究では、ポイント・オブ・ケア分子検査が入院期間を1.2日短縮し、1入院あたり2,400米ドルの節約をもたらすことが示されました。QIAGENのQIAstat-Dx Riseは1日160サンプルの継続処理で中規模検査量のギャップを埋めています。CLIAウェイバーの拡大により、対象市場は米国の約200,000か所の医師事務所検査室に広がり、このドライバーに1.4パーセントポイントの押し上げをもたらしています。

廃水ベースのウイルスサーベイランスの拡大

CDCの全国廃水サーベイランスシステムは米国の1,500か所の処理施設に及び、SARS-CoV-2、インフルエンザA、RSVおよびMpoxを追跡しています。オーストラリアは2026年初頭に全国的な病原体ネットワークを展開する予定です。英国は自動液体処理とPCRワークセルを評価し、週末スタッフなしで7日間稼働を可能にし、労働コスト削減を実証しました。阻害物質が豊富な廃水マトリックスに特化した標準化試薬キットは、季節に依存しない新たな消耗品ストリームを形成し、CAGRを0.7パーセントポイント押し上げています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な製品承認規制 | -0.5% | EU(IVDR移行)、進化する枠組みを持つ新興市場 | 中期(2~4年) |

| 主要市場における償還・価格改革 | -0.7% | 北米(CMS CLFS削減)、欧州(国内支払者交渉) | 短期(2年以内) |

| 低・中所得国のHIV検査を混乱させるドナー資金削減 | -0.4% | サハラ以南アフリカ、東南アジア | 短期(2年以内) |

| 熟練した分子技術者のグローバル不足 | -0.6% | グローバル、北米および西欧で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な製品承認規制

IVDRの適合コストはデバイスファミリーあたり50万ユーロを超える場合があり、認定機関の能力は30組織に限られているため、1年以上の承認待ちが生じています。インドは2024年に現地検証規則を採用し、さらなる複雑性を加えました。中小アッセイメーカーはEUから撤退しており、メニューの多様性が狭まり、移行期間中のCAGRから0.5パーセントポイントが削られています。

主要市場における償還・価格改革

CMSは2025年に臨床検査料金表を1.3%削減し、メディケア・アドバンテージ計画は高額な分子検査に事前承認を課しました。ドイツの支払者ネットワークは2024年に呼吸器パネルで15%~20%の値引きを交渉しました。これらの価格圧力は短期的にCAGRから0.7パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:機器が設備更新サイクルを牽引

機器は2031年まで6.76%のペースで成長し、バイロロジー・テスティング市場全体を上回る見込みです。病院はスタッフ不足を克服し処理時間を短縮するため、Rocheのcobas 5800などの統合型PCRワークセルを購入しています。消耗品は依然として2025年収益の62.46%を生み出し、定期的な売上でバイロロジー・テスティング市場規模を支えています。しかし機器は50%~60%の粗利益率を持ち、サービス契約による継続収益をもたらし、ベンダーロックインを促進しています。欧州の公共部門の予算上限が普及を抑制していますが、自動化の必要性がこのサブセグメントをより速い軌道に保っています。

消耗品は廃水プログラムと慢性疾患モニタリングが検査量を押し上げるにつれ、2031年まで収益を支配し続けるでしょう。それでも、設備予算は単一シャーシで呼吸器、STI、血液媒介ターゲットを受け入れるマルチパネルPCRシステムを優先しており、機器の成長を活発に保っています。検証コストとスタッフトレーニングの障壁が切り替えの摩擦を生み出し、既存ベンダーに有利に働いています。

診断技術別:分子法が優位性を維持

分子法は2025年の売上の49.26%を占め、6.67%のペースで前進し、バイロロジー・テスティング市場シェアをより高複雑度のアッセイへと誘導しています。PCRはXpert百日咳菌などのCLIA免除カートリッジに支えられ、依然として基盤となっています。

IlluminaのNextSeq 1000/2000でのサンプルあたり200~300米ドルへのシーケンシングコストの低下により、NGSサーベイランスが日常的なアウトブレイク対応に実行可能となっています。分子プラットフォームが低下する価格で処理速度に匹敵するにつれ、イムノアッセイは地位を失っています。質量分析はウイルス研究においてニッチにとどまり、培養技術は参照検査室に限定されています。

検査環境別:在宅検査がパンデミック後に回復

在宅検査はFDA承認のOTCインフルエンザ・SARS-CoV-2コンボ検査に牽引され、6.81% CAGRで回復する見込みです。集中型検査室はウイルス量・遺伝子型判定サービスにより2025年収益の47.89%を依然として保持しています。

GeneXpertやID NOWなどのポイント・オブ・ケアシステムがギャップを埋め、臨床ワークフロー内で1時間未満の結果を可能にしています。2024年のFDAによる品質管理警告は、在宅検査がSTIおよび肝炎カテゴリーに拡大するにつれ、厳格な検証の必要性を浮き彫りにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:病院が垂直統合によりシェアを拡大

病院・クリニックは外部委託費用を抑制し技術収益を確保するため医療システムが検査を内製化するにつれ、2031年まで6.78%で緩やかに成長する見込みです。QIAstat-Dx Riseなどの中スループットソリューションは、バッチ遅延なしに病院の日次検査量に適合しています。

一方、公衆衛生機関は廃水サーベイランスに根ざした戦略的需要を代表し、参照検査室はCLFS削減による利益率圧縮に苦しんでいます。

地域分析

アジア太平洋は急速なインフラ投資と感染症負担により最速の成長が見込まれており、北米が2025年売上の40.23%を供給し続ける中でも際立っています。中国の国内企業は低価格を活用して入札を獲得し、インドは2027年までに1,000か所の地区レベルPCR検査室を展開しています。オーストラリアの全国廃水ネットワークは、臨床サイクル外での政策主導型需要の典型例です。

2025年収益の約4分の1を保持する欧州は、小規模ベンダーを排除するIVDR適合コストによって制約されており、機器メニューが狭まる一方で大型プラットフォーム更新への需要は固まっています。ドイツとフランスでの一括購入価格交渉が平均販売価格を抑制しています。

中東・アフリカは迅速対応規制に対応するため地域ハブを拡大していますが、ドナー資金削減がサハラ以南のHIV検査の継続性を脅かしています。南米は官民連携を通じて能力を追加していますが、外国為替の変動が試薬輸入を妨げ、成長を緩和しています。

競合環境

上位5社であるRoche、Abbott、Danaher、Thermo Fisher、Hologicは、グローバル収益の大きなシェアを集合的に占めています。Rocheのcobas 5800のリバプールへの導入は性感染症の処理時間を1日に短縮し、自動化の価値を示しました。DanaherのCepheididは百日咳カートリッジのCLIAウェイバーを取得し、米国の約200,000か所の医師事務所検査室へのリーチを拡大しました。

SeegeneやQuidelOrthoを含む第2層プレーヤーは幅広いマルチプレックスメニューで差別化を図っていますが、価格改革による利益率圧力に直面しています。Oxford Nanoporeのポータブルシーケンサーはフィールドベースのサーベイランス機会を開き、QIAGENのRiseプラットフォームは中規模検査量の病院検査室に対応しています。AgilentはAI品質管理を自動化ワークセルに組み込み、手動レビューを40%削減しています。適応アルゴリズムに関する規制上の不確実性が高リスク展開を遅らせる可能性がありますが、インストールベースのロックインが競争を中程度に保っています。

バイロロジー・テスティング業界リーダー

F. Hoffmann-La Roche AG

Bio-Rad Laboratories Inc

Hologic Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:QIAGENが1日160サンプルの継続アクセス型分子プラットフォームであるQIAstat-Dx RiseのFDA承認を取得しました。

- 2024年10月:Healgenが初のOTCインフルエンザ・COVID-19コンボ分子検査のFDA承認を取得しました。

- 2024年9月:Rocheが同社の技術を使用して最大12種類の呼吸器ウイルスを同時検出する検査を発売しました。この発売により、Rocheのcobas 5800、6800、8800分子診断アナライザーのユーザーがインフルエンザA・B、RSV、COVID-19ウイルスを含む病原体を検査できるようになりました。

- 2024年6月:QIAGENがデジタルPCRプラットフォームQIAcuity向けに35種類の新しいウェットラボ検証済みデジタルPCR微生物DNA検出アッセイの発売を発表し、微生物研究分野における提供を大幅に強化しました。新しいアッセイはQIAGENの包括的研究プラットフォームGeneGlobeで利用可能となり、熱帯病、性感染症(STI)、尿路感染症(UTI)の原因となる幅広い病原体をターゲットとするよう設計されており、微生物検出・分析のリーダーとしてのQIAGENの地位をさらに強固にしています。

グローバル・バイロロジー・テスティング市場レポートの範囲

レポートの範囲として、バイロロジー・テスティングはウイルスの同定に使用されるさまざまな診断技術を含みます。ウイルスは、細胞培養法、特異的抗体検出、抗原検出、ウイルス核酸検出、遺伝子シーケンシング、赤血球凝集アッセイなどのさまざまな手順によって診断できます。バイロロジー・テスティング市場は、タイプ別(機器、アッセイキット・消耗品)、診断技術別(分子診断法、イムノアッセイベース法、質量分析ベース法、その他)、エンドユーザー別(病院・クリニック、診断検査室、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。市場レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。

| 機器 |

| アッセイキット・消耗品 |

| 分子診断法 | PCRベース法 |

| NGSベース法 | |

| イムノアッセイベース法 | |

| 質量分析ベース法 | |

| その他 |

| 集中型検査室 |

| ポイント・オブ・ケア検査 |

| 在宅・自己検査 |

| 病院・クリニック |

| 診断検査室 |

| 公衆衛生・サーベイランス機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 機器 | |

| アッセイキット・消耗品 | ||

| 診断技術別 | 分子診断法 | PCRベース法 |

| NGSベース法 | ||

| イムノアッセイベース法 | ||

| 質量分析ベース法 | ||

| その他 | ||

| 検査環境別 | 集中型検査室 | |

| ポイント・オブ・ケア検査 | ||

| 在宅・自己検査 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 公衆衛生・サーベイランス機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のバイロロジー・テスティング市場の予測値は?

2031年までに175億6,000万米ドルに達し、5.79% CAGRで成長すると予測されています。

検査環境別で最も速く成長するセグメントはどれですか?

規制経路が成熟するにつれ、在宅・自己検査が2031年まで6.81% CAGRで拡大する見込みです。

なぜ機器は消耗品よりも成長が速いのですか?

病院は増加する検査量に対応しながら技術者不足を補うため、自動化PCRワークセルで設備を更新しており、機器に6.76% CAGRをもたらしています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋は広範な検査室ネットワーク投資と合理化された体外診断承認に牽引され、6.89% CAGRが見込まれています。

償還の変化は米国の検査室にどのような影響を与えていますか?

2025年の1.3%の臨床検査料金表削減が参照検査室の利益率を圧迫し、病院による分子検査の内製化を加速させています。

廃水サーベイランスは市場拡大においてどのような役割を果たしていますか?

米国とオーストラリアの全国プログラムは、季節的な臨床検査量に依存しない安定した消耗品ストリームを生み出し、全体的な需要を押し上げています。

最終更新日: