光波長サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

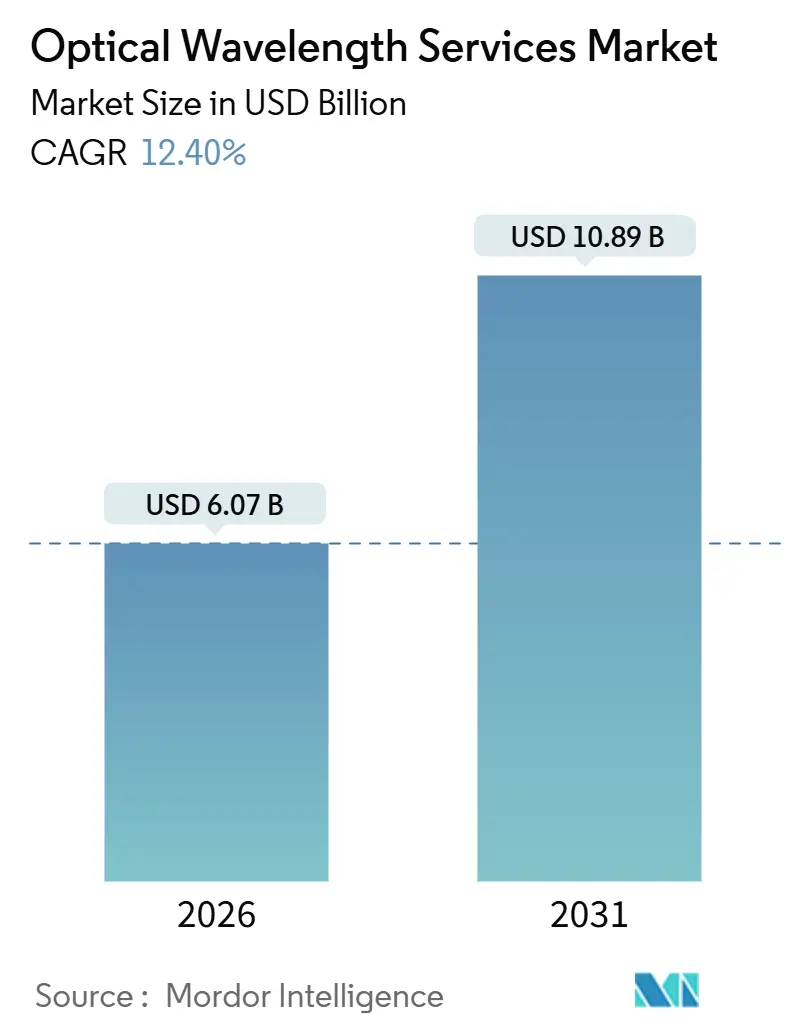

| 市場規模 (2026) | 6.07 十億米ドル |

| 市場規模 (2031) | 10.89 十億米ドル |

| 成長率 (2026 - 2031) | 12.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光波長サービス市場分析

光波長サービス市場規模は2026年に60億7,000万米ドルに達しており、2031年までに108億9,000万米ドルに達する見込みで、同期間にCAGR 12.40%を記録すると予測されています。コヒーレント800Gおよび1.6T伝送の堅調な普及、大規模なメトロファイバーの更新、およびハイパースケールデータセンターインターコネクト(DCI)の広範な構築がこの成長軌道を支えています。競争上の差別化は、自動化されたサービスプロビジョニング、オープンラインシステムアーキテクチャ、およびバンドルされたエッジコンピュートオファリングを中心に展開されるようになっています。海底ケーブルのアップグレードサイクル、5Gトランスポートの高密度化、およびAI最適化トラフィックエンジニアリングが近期需要を押し上げる一方、アフリカおよび米国の二次的なメトロ市場にわたる大規模なホワイトスペースの機会が長期的な成長見通しを維持しています。ただし、クラウドプロバイダーがダークファイバーの自己調達と垂直統合を追求するにつれ、既存事業者に対する収益圧力が続いています。

主要レポートのポイント

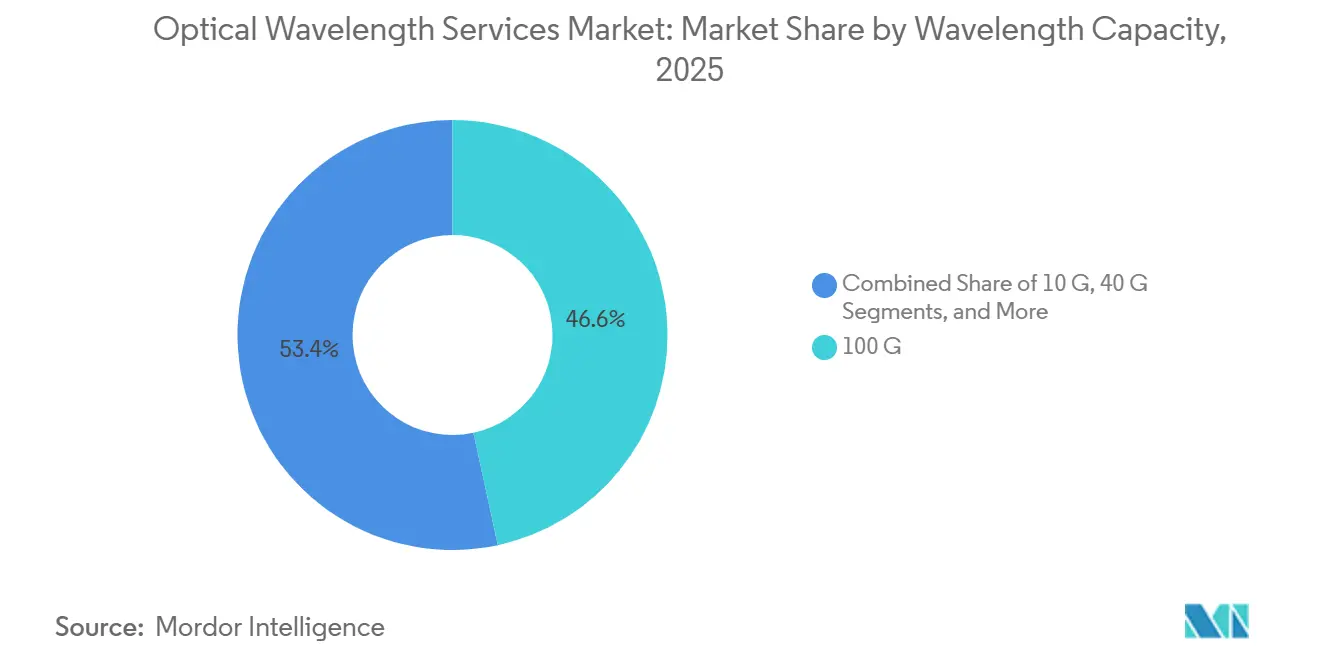

- 波長容量別では、100Gインターフェースが2025年の光波長サービス市場シェアの46.63%を占めてトップとなり、一方で800G以上のチャネルは2031年までCAGR 13.34%で拡大しています。

- サービスタイプ別では、マネージドリットオファリングが光波長サービス市場において2025年の収益の54.73%を獲得し、ダークファイバーおよびスペクトラムリースは2031年まで年率13.76%で増加しています。

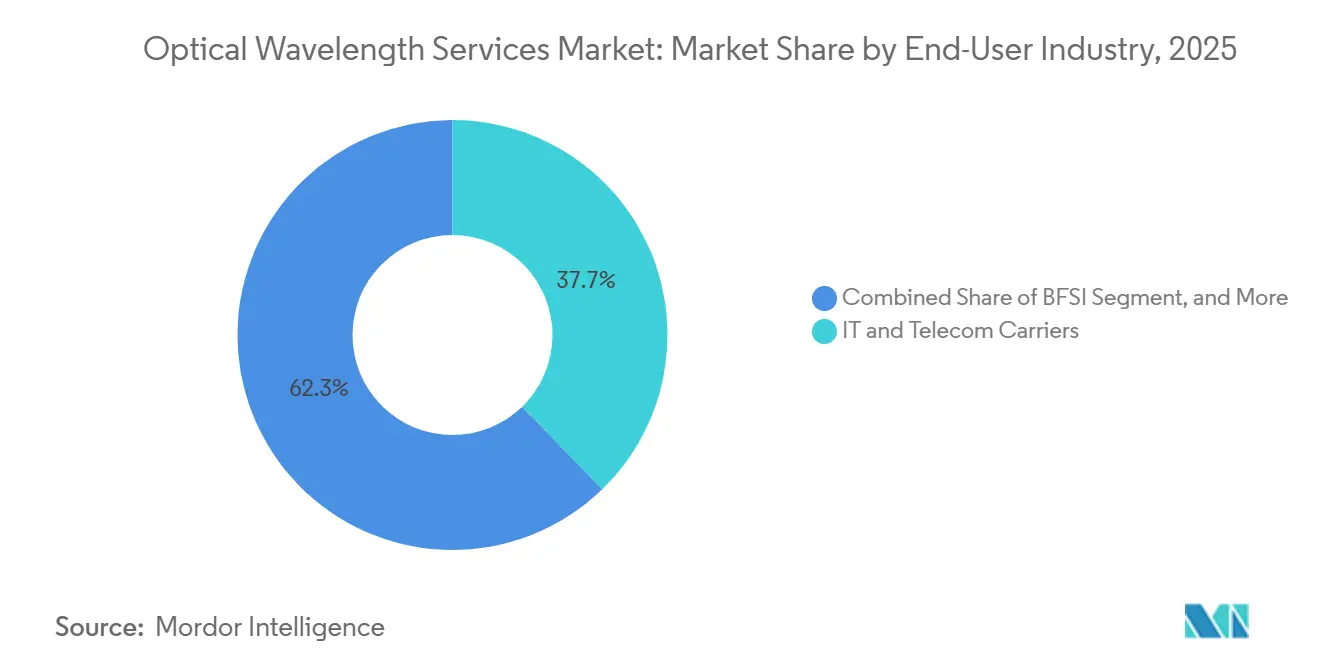

- エンドユーザー別では、ITおよびテレコムキャリアが光波長サービス市場において2025年に37.73%のシェアを保持し、一方でクラウドおよびハイパースケールプロバイダーは2031年まで最速のCAGR 13.11%を記録しています。

- アプリケーション別では、メトロおよびアクセスが光波長サービス市場において2025年の支出の41.82%を占め、エッジおよびデータセンター間リンクは2031年まで年率CAGR 13.33%で拡大しています。

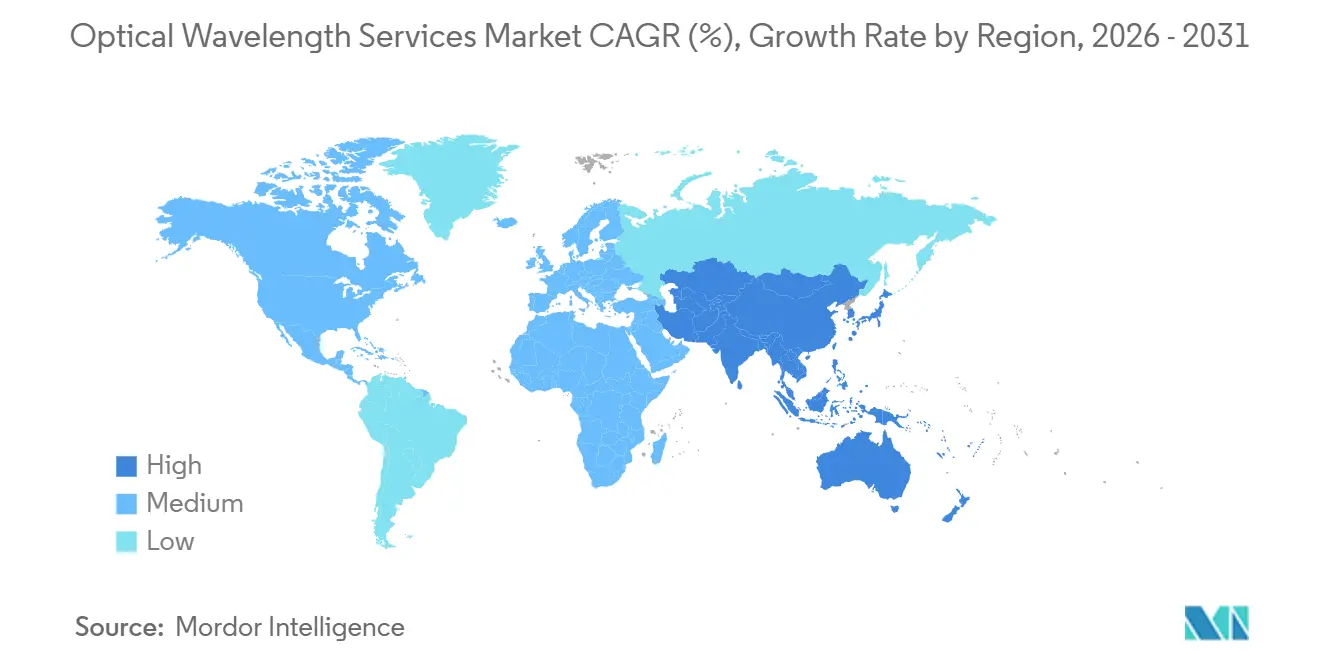

- 地域別では、北米が光波長サービス市場において2025年の収益の38.73%を占め、アジア太平洋地域は2031年まで年率13.56%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の光波長サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的な関連性 | 影響のタイムライン |

|---|---|---|---|

| データトラフィックと帯域幅需要の増加 | +2.8% | グローバル | 長期(4年以上) |

| ハイパースケールおよびクラウドデータセンターのフットプリントの急増 | +2.3% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 5Gバックホールおよびフロントホールの高密度化 | +1.9% | アジア太平洋およびヨーロッパをリードとしてグローバル | 中期(2〜4年) |

| AIによるトラフィックパターン最適化 | +1.2% | 北米およびヨーロッパ | 短期(2年以内) |

| 低遅延エッジインターコネクトサイトの成長 | +1.6% | メトロ集中のあるグローバル | 中期(2〜4年) |

| 海底ケーブルの800G〜1.6Tチャネルへのアップグレードサイクル | +1.1% | グローバル海底ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データトラフィックと帯域幅需要の増加

世界のIPトラフィックは2025年の4.8ゼタバイトから2030年には8.2ゼタバイトへと増加すると予測されており、事業者はスペクトル効率を倍増させる100Gから400Gおよび800Gコヒーレント光学への移行を迫られています。[1]Cisco Systems、「年次インターネットレポート2025」、cisco.com ビデオストリーミング、クラウドゲーミング、および生成AIインファレンスがすでに消費者トラフィックの82%を占め、企業のレプリケーションワークロードはDC間帯域幅の年間35%成長を維持しています。[2]Akamai Technologies、「インターネットの現状レポート」、akamai.com 5ミリ秒未満の遅延と99.99%の稼働時間を保証する事業者、特にLumen TechnologiesおよびTelia Carrierは、ニューヨーク、ロンドン、東京の金融サービス契約を獲得しています。CienaのWaveLogic 6 Extremeの導入により、波長あたり1.6Tb/sが実現し、ビットあたりのコストが40%削減され、光波長サービス市場の価値提案が強化されています。8K映像の普及、VR会議、および自動運転車のテレメトリーが2031年まで需要をさらに押し上げるでしょう。

ハイパースケールおよびクラウドデータセンターのフットプリントの急増

ハイパースケーラーは2025年に128の新データセンターサイトを稼働し、世界全体の総数を1,042に引き上げ、インストール済み容量の68%を共同で管理しています。各施設は可用性ゾーンのレプリケーションおよびAIトレーニングクラスターのために専用の400G〜800Gリンクを必要とし、AWSは150億米ドル、Microsoft Azureは120億米ドル、そしてGoogle Cloudは大規模な海底ケーブル資産への投資を余儀なくされています。これらの垂直統合はキャリアの利益率を圧迫し、光波長サービス市場が付加価値分析やハイブリッドコロケーションバンドルを通じて引き続き収益化するAPIドリブンのオンデマンド波長プラットフォームの採用を加速させています。

5Gバックホールおよびフロントホールの高密度化

事業者は2025年に280万の5G基地局を展開し、2024年比で47%増加させ、各サイトは10〜100Gb/sの光バックホールを必要としています。オープンRANアーキテクチャは1ミリ秒未満のフロントホールを必要とし、Verizon、Vodafone、およびChina Mobileがメトロファイバールートにわたって100G〜400G波長を確保するよう促しています。ヨーロッパでのコスト分担コンソーシアムおよび米国でのスペクトラムリースが回収期間を短縮し、長距離利用率を高く維持し、光波長サービス市場の持続的な成長軌道を支えています。

AIによるトラフィックパターン最適化

機械学習プラットフォームが現在、北米およびヨーロッパの光容量の34%を管理し、変調方式を動的に調整し、障害発生時にトラフィックを迂回させています。NokiaのネットワークサービスプラットフォームおよびCienaのアダプティブネットワークはOPEXを最大30%削減しつつスループットを12〜18%向上させ、自動化が光波長サービス産業の運営上のレバレッジに果たす役割を強調しています。金融および配信分野の早期採用者は10ミリ秒未満の遅延削減を報告しており、AIで最適化された波長が競争入札における差別化要因として有効であることを実証しています。

制約の影響分析*

| 制約 | (〜)CAGRへの予測影響(%) | 地理的な関連性 | 影響のタイムライン |

|---|---|---|---|

| 長距離構築のための高いCAPEX | -1.5% | 新興市場および地方廊下 | 長期(4年以上) |

| 波長速度の急速な陳腐化 | -1.0% | レガシーネットワーク集中を伴うグローバル | 短期〜中期(4年以内) |

| ティア1都市におけるメトロコア管路の不足 | -0.8% | 北米、ヨーロッパ、アジア太平洋のメトロ | 中期(2〜4年) |

| 新興市場における用地通行権許可の長期化 | -0.6% | アフリカ、南米、南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離構築のための高いCAPEX

先進国市場では1,000kmの陸上ルートに1kmあたり8万〜12万米ドル、新興経済圏では5万〜9万米ドルが必要であり、大西洋横断ケーブルは3億米ドルを超えます。加重平均資本コストが2023年の6.2%から2025年の8.7%に上昇したことで、融資はより困難になっており、事業者はメトロ構築へと方向を転換し、未整備廊下の拡張が鈍化しています。例えば、10億米ドルの2Africaケーブルは2029年までキャッシュポジティブにならず、光波長サービス市場における資金調達圧力を浮き彫りにしています。ハイパースケーラーによる垂直統合が対応可能な卸売需要をさらに縮小させ、インド、ブラジル、ナイジェリアにおける規制上の不確実性が許可取得を最大24ヶ月延長させています。

波長速度の急速な陳腐化

事業者が100Gから400Gおよび800Gへと移行するにつれ、更新サイクルは5〜7年に短縮し、古い資産を陳腐化させてROIを侵食しています。Windstreamは自社ネットワークの38%が依然として100G未満の速度であると報告しており、アップグレードには12億米ドルが必要です。1.6Tの光学機器が試験段階に入るにつれ、トラフィックが予測通りに拡大しない場合、中小キャリアは資本支出の無駄遣いリスクに晒され、光波長サービス市場に対して収益圧縮の圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長容量別:コヒーレント800Gプラガブルが経済性を再構築

100G層は2025年の光波長サービス市場シェアの46.63%を占め、定着した既存インストールベースを反映しています。ただし、800G以上のコホートは海底ケーブルのアップグレードおよびAI中心のDCIファブリックに牽引され、年率13.34%で上昇しています。400Gポートに起因する光波長サービス市場規模は2025年の出荷量の18%を占め、現在5Gトランスポートの事実上のバックボーンとなっています。一方、10Gおよび40GリンクはSONETおよびSDHシステムの廃止に伴い、年率4〜6%の下落が続いています。Southern Cross NEXTですでに実証されている2028年までの1.6T光学機器への移行は、レガシープラットフォームの経済性をさらに抑制することを示唆しています。中小事業者は卸売400G〜800G波長のリースと前払い投資を比較検討し、トラフィック密度と資本へのアクセスに合わせて意思決定を行っています。

アップグレードは規制上の支援によっても促進されており、例えばFCCの2025年の電柱設置改革は展開コストを削減し、ファイバーストランドの追加を加速させ、間接的に次世代光学機器の採用を加速させました。ハイパースケーラーのAIトレーニング帯域幅に対する飽くなき需要は、経済的実行可能性の閾値を変化させています。容量を必要とするクラスターはプレミアムコヒーレントプラガブルを正当化できるようになり、光波長サービス市場内で800Gを新たなスタンダードとして確立しています。

注記: 個々のセグメントすべてのセグメントシェアはレポート購入時に入手可能です

サービスタイプ別:ハイパースケーラーの自己調達としてダークファイバーが拡大

マネージドリット波長は2025年に収益の54.73%を提供しましたが、クラウド大手が光ラインシステムの制御を優先するにつれ、ダークファイバーおよびスペクトラムリースにシェアを失いつつあり、後者は年率13.76%で成長しています。イーサネットオーバーウェーブおよびオプティカルVPNオファリングに関連する光波長サービス市場規模は安定を維持しており、レイヤー2の柔軟性とハードウェアレベルの暗号化を必要とする企業に対応しています。

テレコム・インフラ・プロジェクトによるオープンラインシステムの推進がベンダーロックインを低減し、キャリアが機器を組み合わせてCAPEXを20〜30%削減することを可能にしています。ZayoのスペクトラムアズアサービスおよびLumenのバンドルエッジコロケーションは、既存事業者が顧客を維持するためにどのようにイノベーションを起こしているかを示す例です。10サイト未満の顧客にとって、運用の複雑さがマネージドサービスを魅力的なものにし続けていますが、ハイパースケーラーおよび大手銀行はダークファイバーを戦略的と見なすようになっており、光波長サービス市場内での垂直統合を加速させています。

エンドユーザー産業別:クラウドプロバイダーがテレコムを凌駕

ITおよびテレコムキャリアは2025年に需要シェアの37.73%を保持しましたが、AWS、Google、およびMicrosoftがファイバーをリースまたは直接購入するにつれ、クラウドプロバイダーが最速の13.11%の拡大を記録しています。2025年に収益の14%を占めたBFSI機関は、ニューヨーク、ロンドン、香港、東京のトレーディングフロアを結ぶ専用波長サービスを展開し、5ミリ秒未満の遅延を実現することで、高頻度取引アルゴリズムが世界の株式および デリバティブ市場全体でアービトラージ戦略を実行できるようにしています。

ヘルスケアの遠隔画像診断ニーズと政府のスーパーコンピューティングプロジェクトが着実な漸進的成長を加えています。NetflixおよびDisneyが主導するメディアプレーヤーは、4K〜8Kコンテンツ配信のための専用ルートに投資しており、コンテンツデリバリーにおける光波長サービス産業の役割を強調しています。クラウドプレーヤーによる積極的なファイバー取得は、従来のキャリアに対するさらなる収益圧縮を予告していますが、同時にトラフィックの拡大に伴い全体的な光波長サービス市場規模を拡大させています。

注記: 個々のセグメントすべてのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:AIインファレンス需要に伴いエッジインターコネクトが急増

メトロおよびアクセスのユースケースが2025年の支出の41.82%を占め、企業および5Gスモールセルへのラストマイルリンクを供給しています。しかし、エッジおよびデータセンター間接続は、AIインファレンスワークロードおよびCDNがユーザーの近くに移行するにつれ、年率13.33%で成長しています。主要都市圏を結び国境を越えるリージョナルおよび長距離ルートが2025年に収益の大部分を占め、Telia Carrierの大西洋横断ファイバーネットワークが北米とヨーロッパ間の全IPトラフィックの推定18%を運んでいます。

需要の12%を占める海底ケーブルアプリケーションは、2025年に投資が加速しました。Meta、Google、およびMicrosoftが共同出資したApricot海底システムが日本、台湾、グアム、フィリピン、インドネシアを800Gコヒーレント伝送能力で結んでいます。コロケーション施設、クラウドオンランプ、および分散GPUクラスターを相互接続するエッジおよびデータセンター間波長は2025年に収益の14%を占めましたが、生成AIインファレンスワークロードがモデルサービングエンドポイントとベクターデータベース間で持続的なマルチテラビット帯域幅を必要とするにつれ、急速に拡大しています。

地域分析

北米の2025年における38.73%の収益シェアは、密度の高いハイパースケールフットプリントと5G展開に支えられています。Verizonの15,000のCバンド基地局サイトはメトロ容量の約22%を消費し、AWS、Azure、およびGoogle Cloudは米国各地域で80,000ファイバーペアキロメートル以上を共同でリースしました。CharterおよびComcastは企業向けファイバールートを二桁台で拡大し、メキシコのニアショアリングブームが2025年に9%の光ネットワーク成長を牽引しました。FCCの電柱設置改革が農村部への展開をさらに後押しし、光波長サービス市場の堅調性を維持しています。

アジア太平洋地域は2031年までCAGR 13.56%と予測されており、China TelecomのCNY1,800億(250億米ドル)の400G〜800Gアップグレード計画およびインドのINR1,200億(14億4,000万米ドル)のBharatNetフェーズIII構築の恩恵を受けています。日本のJPY2,200億(16億3,000万米ドル)の都市展開とSEA-H2X/アジアリンクの2本のケーブルが地域の海底容量を倍増させ、韓国のAIを中心とするデータセンターがDCI内需要を拡大させています。これらの取り組みが一体となり、アジア太平洋を世界で最も成長の速い光波長サービス市場として強化しています。

ヨーロッパの2025年における24%のシェアは、BT、Orange、およびTelia Carrierの5Gおよびクラウドインターコネクトに対応するためのメトロ拡張に依存しています。2025年6月に発効したギガビットインフラストラクチャー法は、通行権を簡素化し、インフラの共有を義務付け、プロジェクトコストを18%削減しました。[3]欧州委員会、「ギガビットインフラストラクチャー法」、digital-strategy.ec.europa.eu ColtおよびeuNetworksはフランクフルト〜アムステルダム〜ロンドン〜パリルートに4億8,000万ユーロ(5億4,240万米ドル)を投入し、金融クライアント向けに5ミリ秒未満の遅延を確保しました。政策の調和と民間投資が相まって、同地域の光波長サービス市場の着実な拡大を約束しています。

中東およびアフリカは収益の7%を占めますが、2025年4月の2Africaの開通後に大きな勢いを示しています。サウジアラビアの64億米ドルの国家400Gプロジェクト、UAEのAED28億(7億5,600万米ドル)の5Gバックホール投資、およびLiquid Intelligent Technologiesの22,000kmのネットワーク拡張が一体となって容量を高め、陸上構築を触媒しています。南米の6%のシェアはブラジルの8,400kmのメトロ拡張とアルゼンチンの4億2,000万米ドルのブエノスアイレスアップグレードに起因しており、南半球全体にわたって需要が広がっていることを示しています。

競争環境

光波長サービス市場は中程度の断片化を示しており、Lumen Technologies、Verizon、AT&T、Zayo Group、およびTelia Carrierを含む上位10プロバイダーが2025年の世界収益の約半分を共同で支配しており、残りは地域事業者、市営ファイバーネットワーク、およびハイパースケール事業者のプライベートバックボーンが占めています。既存キャリアは、現在複数の大陸にわたるプライベート光ネットワークを運営し、従来の卸売波長サービスを迂回してティア1プロバイダーの収益率を圧迫する垂直統合型ハイパースケーラーからの激化する圧力に直面しています。Lumen Technologiesは、オンプレミスのデータセンターとパブリッククラウドリージョン間のシームレスな統合を必要とするハイブリッドクラウド展開をターゲットとして、マネージド波長オファリングをエッジコロケーションおよびクラウドオンランプ接続とバンドルすることで対応しました。

euNetworksおよびColt Technology Servicesなどの小規模な純粋プレイファイバー事業者は、金融ハブ間で10ミリ秒未満の遅延保証を提供することで差別化を図り、高頻度取引戦略を実行する投資銀行やヘッジファンドから高付加価値の顧客を獲得しています。

特に未整備廊下にはホワイトスペースの機会が残っており、2025年に2Africa海底ケーブルが開通したことで内陸市場への陸上波長延伸の需要が生まれたアフリカ域内ルートや、市営ファイバーネットワークが企業向けアカウントをめぐって既存のケーブル事業者と競争する米国の二次的なメトロエリアが特に注目されます。NokiaおよびCienaなどの機器ベンダーは、ソフトウェアデファインド光プラットフォームおよびAIドリブンのネットワーク自動化に軸足を移しており、2024年から2025年の間にコヒーレント光学および機械学習ベースのトラフィックエンジニアリングに関連する180件以上の特許を申請しています。

光波長サービス産業のリーダー企業

Nokia Corporation

Zayo Group Holdings, Inc.

Verizon Communications Inc.

GTT Communications, Inc.

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CienaのWaveLogic 6 ExtremeがSouthern Cross NEXTで商業運用を開始し、波長あたり1Tb/sを達成。

- 2025年12月:Microsoft Azureが400Gインターコネクトを備えた16の新しいヨーロッパ可用性ゾーンに120億米ドルを拠出。

- 2025年11月:Verizonが100Gメトロバックホールを使用した米国のCバンドサイト15,000か所を完成。

- 2025年10月:Google CloudがZayoからダークファイバールートを購入し、北米〜ヨーロッパバックボーンを拡張。

- 2025年9月:DigitalBridgeがVantage Data Centersの18,000kmファイバーポートフォリオを21億米ドルで取得。

世界の光波長サービス市場レポートの範囲

光波長サービス市場レポートは、波長容量(10G、40G、100G、200G、400G以上)、サービスタイプ(マネージドリット波長、ダークファイバー/スペクトラム、イーサネットオーバーウェーブ、オプティカルVPN)、エンドユーザー産業(ITおよびテレコムキャリア、クラウドおよびハイパースケールプロバイダー、BFSI、ヘルスケアおよびライフサイエンス、政府および公共部門、メディアおよびエンターテインメント)、アプリケーション(メトロ/アクセス、リージョナル/長距離、海底、エッジ/データセンター間)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 10G |

| 40G |

| 100G |

| 200G |

| 400G以上 |

| マネージド(リット)波長 |

| ダークファイバー/スペクトラム |

| イーサネットオーバーウェーブ |

| オプティカルVPN |

| ITおよびテレコムキャリア |

| クラウドおよびハイパースケールプロバイダー |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| メディアおよびエンターテインメント |

| メトロ/アクセス |

| リージョナル/長距離 |

| 海底 |

| エッジ/データセンター間 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパのその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| 波長容量別 | 10G | ||

| 40G | |||

| 100G | |||

| 200G | |||

| 400G以上 | |||

| サービスタイプ別 | マネージド(リット)波長 | ||

| ダークファイバー/スペクトラム | |||

| イーサネットオーバーウェーブ | |||

| オプティカルVPN | |||

| エンドユーザー産業別 | ITおよびテレコムキャリア | ||

| クラウドおよびハイパースケールプロバイダー | |||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および公共部門 | |||

| メディアおよびエンターテインメント | |||

| アプリケーション別 | メトロ/アクセス | ||

| リージョナル/長距離 | |||

| 海底 | |||

| エッジ/データセンター間 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他の地域 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパのその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋のその他の地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答される主要な質問

2031年までの光波長サービス市場のCAGR 12.40%を牽引しているものは何ですか?

800G〜1.6T光学機器への移行、ハイパースケールDCI構築、5Gトランスポートの高密度化、およびAIドリブンの自動化が総合的に対応可能な需要を拡大させています。

最も成長の速い地域はどこですか?

アジア太平洋は13.56%のCAGRと予測されており、中国、インド、日本、および東南アジアの海底ケーブルアップグレードが牽引しています。

クラウドプロバイダーは調達パターンをどのように変えていますか?

AWS、Microsoft、およびGoogleはますますダークファイバーをリースまたは取得しており、キャリアに対して柔軟なスペクトラムリースおよびバンドルエッジサービスの提供を迫っています。

展開を妨げるリスクは何ですか?

高い長距離CAPEX、急速な機器陳腐化、ティア1都市でのメトロ管路不足、および新興市場での許可取得の遅れが展開を制約しています。

最も速く成長している容量層はどれですか?

800G以上のコヒーレントプラガブルは、事業者がレガシー100Gネットワークを更新するにつれ、年率13.34%で拡大しています。

最終更新日: