バーチャルラボラトリーズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.80 十億米ドル |

| 市場規模 (2031) | 4.79 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

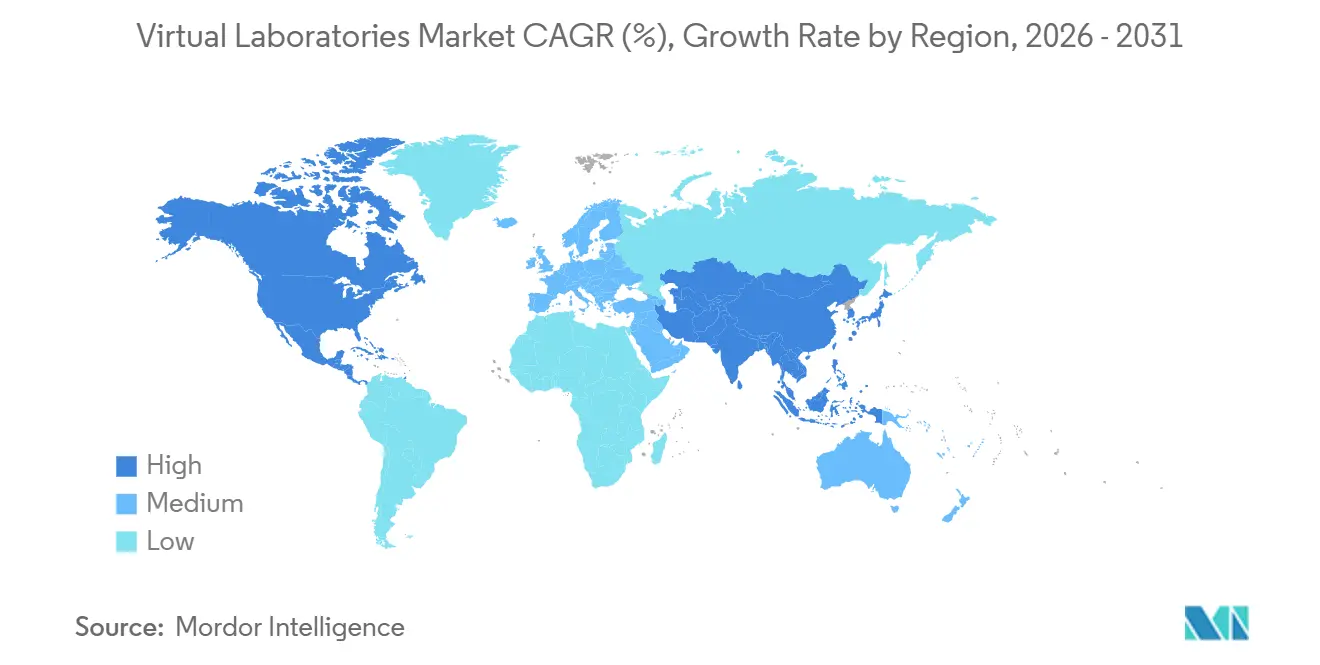

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

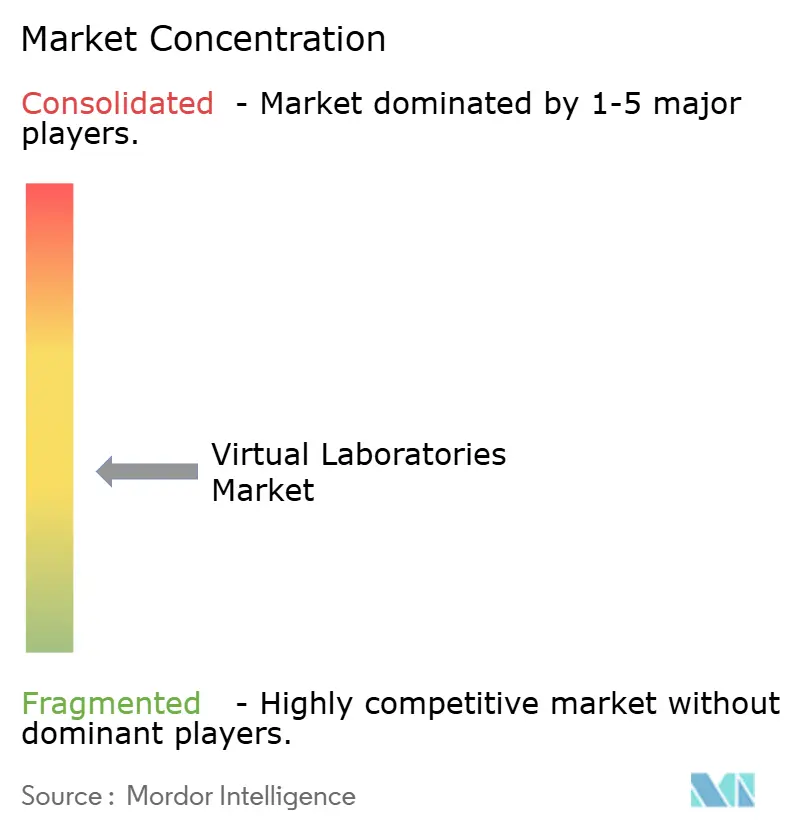

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルラボラトリーズ市場分析

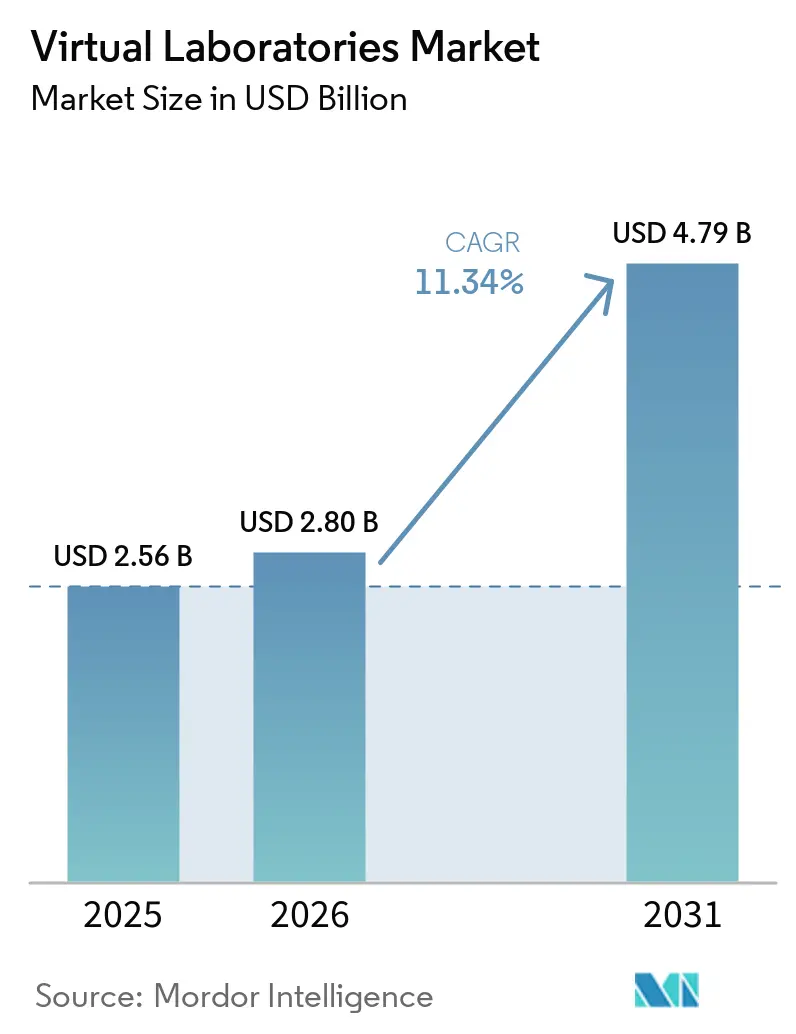

バーチャルラボラトリーズ市場規模は2025年に25億6,000万米ドルと評価され、2026年の28億米ドルから2031年には47億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.34%となっています。バーチャルラボラトリーズ市場は、高等教育における明確な変化から支持を得ており、各機関は固定された物理的なラボ設備をデジタルプラットフォームに置き換え、学習者一人当たりの運営コストを低減しながらより多くの学生を受け入れられるようにしています。学生の学習成果に関するエビデンスも普及を後押ししており、4,000人以上の学生を対象としたアリゾナ州立大学の縦断的研究では、必修のバーチャルリアリティ生物学実験が実験成績90%以上と関連しており、以前のコホートと比較してSTEM専攻の継続率が5パーセントポイント改善したことが示されています。このような実証結果により、バーチャルラボラトリーズ市場は補助的な利用を超え、オンラインおよびハイブリッド形式の理科教育を大規模に必要とする機関全体でのエンタープライズライセンス、カリキュラム再設計、および広範な調達を形成するようになっています。バーチャルラボラトリーズ市場における競争は中程度から高い水準にとどまっており、主要ベンダーは依然として異なる製品領域で事業を展開していますが、プラットフォームがオーサリングツール、アナリティクス、クラウド配信、および幅広い科目カバレッジを追加するにつれて競争は激化しています。主なリスクは依然として普及の不均一性であり、主要大学が幅広い中堅層よりも速いペースで移行している一方、アフリカの一部や南アジア・東南アジアの農村部における帯域幅の格差は、低帯域幅モードと教員支援プログラムが拡大しない場合、予測成長率を100~150ベーシスポイント低下させる可能性があります。

レポートの主要ポイント

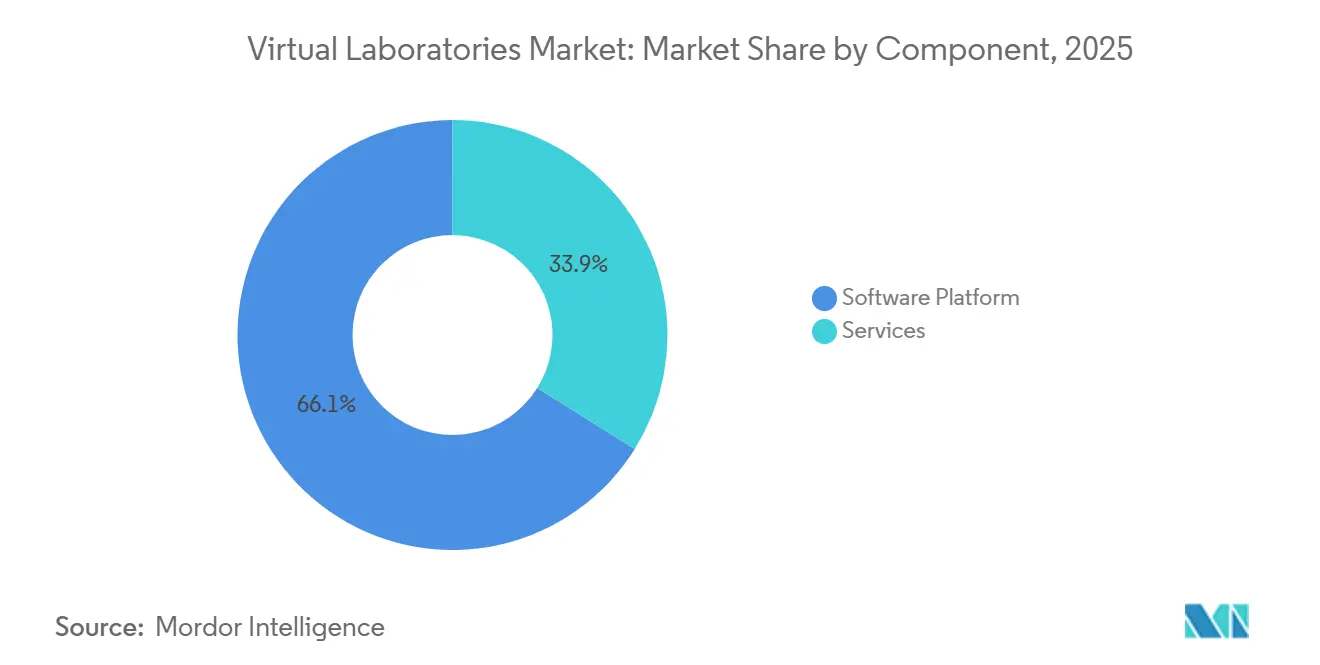

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の66.12%を占め、サービスは2031年にかけてCAGR 11.87%で成長すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の収益の57.54%を占め、同展開モードは2031年にかけてCAGR 12.73%で拡大すると予測されています。

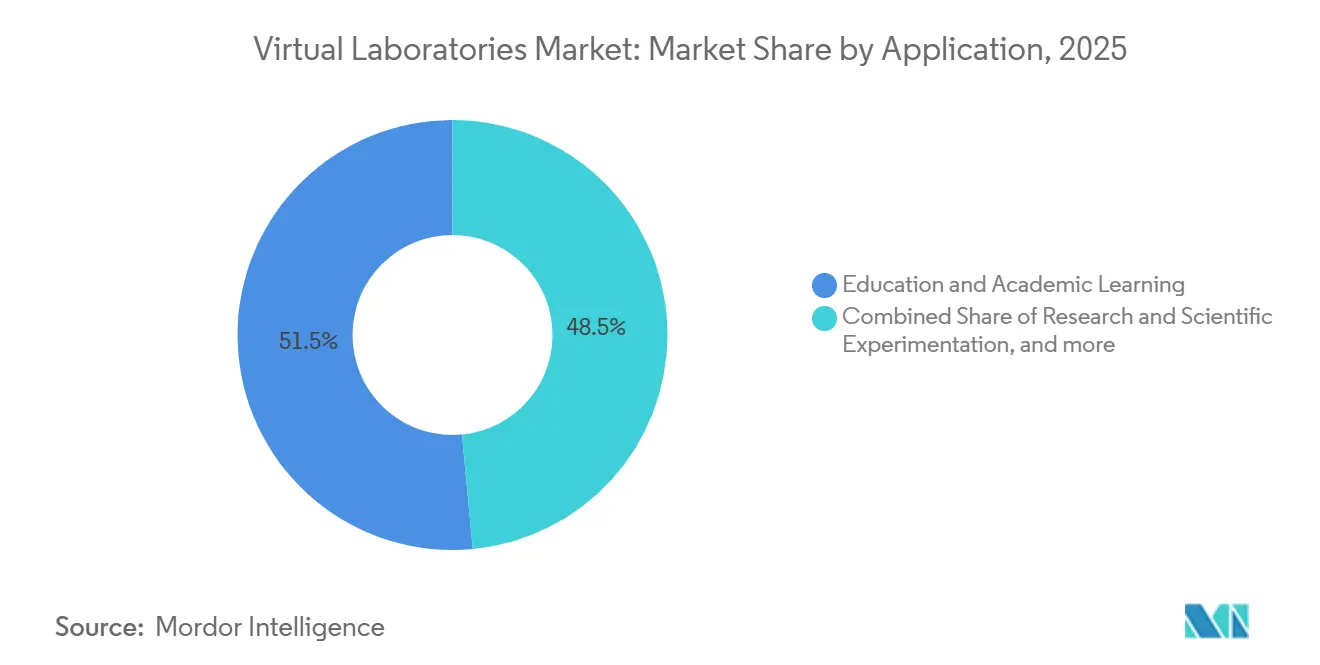

- アプリケーション別では、教育・学術学習が2025年の収益の51.49%を占め、研究・科学的実験は2031年にかけてCAGR 12.66%で成長すると予測されています。

- エンドユーザー別では、学術機関が2025年の収益の53.28%を占め、研究機関は2031年にかけてCAGR 12.31%で拡大すると予測されています。

- 地域別では、北米が2025年のバーチャルラボラトリーズ市場シェアの55.51%を占め、アジア太平洋は2031年にかけてCAGR 13.22%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーチャルラボラトリーズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| クラウドファーストの キャンパスデジタル化義務 | +2.8% | グローバル、 北米と欧州が先行しアジア太平洋への波及あり | 短期 (2年以内) |

| 遠隔・ハイブリッドプログラムにおける STEM入学者数の急増 | +2.4% | グローバル、 北米とアジア太平洋がコア市場 | 短期 (2年以内) |

| インダストリー4.0シミュレーション向け 企業の人材育成予算の増加 | +1.9% | 北米、 欧州、アジア太平洋 | 中期 (2~4年) |

| K-12カリキュラムにおける 国家バーチャルラボイニシアチブ | +1.4% | アジア太平洋、 中東・アフリカ、欧州 | 中期 (2~4年) |

| エッジレンダリングXRが 没入型ラボの総コストを低減 | +1.2% | グローバル、 アジア太平洋、中東・アフリカ、南米が恩恵を受ける | 長期 (4年以上) |

| 生成AIを活用した 自動ラボオーサリングツール | +1.8% | 北米、 欧州 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのキャンパスデジタル化義務がプラットフォームのフットプリントを拡大

大学の技術調達は、個別のコースプロジェクトから機関全体のライセンス決定へと移行しており、この変化はバーチャルラボラトリーズ市場のプラットフォームフットプリントを、選択されたラボモジュールではなく完全な理科カタログ全体に広げています。米国国立科学財団のSTEM K-12プログラムは、正規教育におけるAIおよび新興技術の活用を支援しており、K-12および高等教育環境でのカリキュラム研究と実施活動の両方に資金を提供しています。2025年12月、法案S. 3468は、材料科学、バイオテクノロジー、化学などの分野における標準ベースの遠隔実験のために、米国国立科学財団(NSF)および米国国立標準技術研究所(NIST)の監督下で最大6つのプログラマブルクラウドラボラトリーノードを持つ国家プログラマブルクラウドラボラトリーズネットワークを提案しました。[1]米国国立科学財団、「NSF STEM K-12(STEM K-12)プログラム」、米国国立科学財団、nsf.govこの政策の方向性は、共通インターフェースと共有標準がコンテンツ、アナリティクス、アイデンティティ、およびワークフローツールを一つの使いやすい環境で接続できるベンダーを優遇する傾向があるため、バーチャルラボラトリーズ市場にとって重要です。クラウド義務が拡大するにつれて、小規模なポイントソリューションプロバイダーは相互運用またはパートナーシップへの圧力が高まる一方、より広範なプラットフォームは大規模な機関契約への明確な道筋を得ることになります。

遠隔・ハイブリッドプログラムにおけるSTEM入学者数の急増が基礎需要を維持

バーチャルラボラトリーズ市場は、理科入学者数の構造的な変化から恩恵を受けており、Science Interactiveはオンライン理科実験の入学者数が70%以上増加した一方、キャンパス内参加者数が56%減少したと報告しています。[2]Science Interactive、「対面からオンラインへ、キャンパス内ラボのオンライン版を作成するためのSTEMリーダーズガイド」、Science Interactive、scienceinteractive.comこの需要パターンは2025年も衰えず、ASUオンラインの予測入学者数は2025年秋学期に80,000人を超え、前年比9%増となりました。オンラインコホートが大きくなるにつれて、バーチャルラボを通じて追加の学生にサービスを提供するコストは、新しい物理的なラボ設備を建設するよりもはるかに低くなり、すでに強固な物理インフラを持つキャンパスでさえもSTEMプログラム拡大の経済性が変わります。Labsterはまた、ヤバパイカレッジが2023年から2024年にかけてバーチャルラボを統合した後、オンライン生物学コースの修了率が17%改善したと報告しており、これは遠隔理科教育に関連する最も一般的な品質上の懸念の一つに対処するものです。これにより、入学の柔軟性、修了成果、および機関のコスト管理が互いに相反するのではなく相互に強化し合うため、バーチャルラボラトリーズ市場における基礎需要は堅調に維持されています。

インダストリー4.0シミュレーション向け企業の人材育成予算の増加が学術分野を超えた需要を拡大

バーチャルラボラトリーズ市場は、雇用主がAI、自動化、および生産ワークフローに関連する技術トレーニングにより多くを支出するにつれて、学校や大学を超えて広がっています。人材開発協会は2025年に、組織の75%が次の会計年度にAI支出を増加させる見込みであり、55%がすでに2024年にAI技術スキルトレーニングを提供していたと報告しました。[3]人材開発協会、「ATD調査、組織における学習の未来に対する楽観主義は依然として強い」、ATD、td.org世界経済フォーラムの報告では、産業ユーザーがすでに没入型シミュレーションから運営上の利益を得ており、Mideaがアドバンストティーチング、VRトレーニング、および自動認定を通じてコアスキル資格取得時間を63%短縮したことが示されています。同報告では、Mahindra & Mahindraがトラクター生産向けのARおよびVRシミュレーションプログラムを通じて機械のダウンタイムを25%削減し、生産性を10%向上させたことも指摘されています。これにより、バーチャルラボラトリーズ市場に第二の需要エンジンが生まれ、企業バイヤーは反復可能なトレーニング、エラー率の低下、およびより強固なコンプライアンス成果を重視しており、これらの契約はコースベースの学術ライセンスよりも大規模で継続性が高い場合があります。

生成AIを活用した自動ラボオーサリングツールがコンテンツサイクルを短縮

バーチャルラボラトリーズ市場は、生成AIが新しいシミュレーション環境の構築に必要な時間とコストを削減するにつれて急速に変化しています。2026年4月、EON Realityは、Genesis 3が孤立したシーンを生成するだけでなく、生成的3Dワークフローを通じて完全な没入型トレーニング世界を生成できることを示しました。これにより、以前はカスタムシミュレーション開発を正当化できなかった中堅機関の参入障壁が下がり、カリキュラム要求から使用可能なラボ環境までのサイクルも短縮されます。2026年5月にScientific Reportsに掲載された査読済み研究では、食品微生物学におけるAI強化バーチャルラボが従来のラボの78.6%に対して86.3%の知識習得スコアを達成し、機関コストが80.9%削減されたことが示されました。オーサリングが容易になるにつれて、バーチャルラボラトリーズ市場における差別化は、生のコンテンツ量から離れ、評価の質、LMS統合、成果追跡、および測定可能な学習または運営結果を示す能力へと移行しています。

制約要因の影響分析*

| 制約要因 | (概算)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 非従来型ラボ形式に対する 教員の抵抗 | -1.2% | グローバル、 新興市場と研究集約型大学で最も顕著 | 短期 (2年以内) |

| 物理的ラボと比較した 触覚フィードバックの限界 | -0.8% | グローバル | 長期 (4年以上) |

| 新興市場全体における 持続的な帯域幅の不平等 | -1.0% | 中東・アフリカ、 南米、南アジア、東南アジア | 中期 (2~4年) |

| 独自実験モデルの 高いIP保護コスト | -0.7% | 北米、 欧州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

非従来型ラボ形式に対する教員の抵抗が機関の普及を遅らせる

多くの機関における主な障壁は、デジタルツールへの基本的な習熟度ではなく、バーチャルラボの評価が実験台作業を基盤として構築された採点基準や認定規則を満たすかどうかです。研究集約型大学では、実践的な能力を外部機関が認める形で文書化する必要がある薬学、臨床生化学、化学工学などの規制された分野で教員の懸念が最も強くなっています。これにより、評価、調整、および説明責任システムの再設計には時間がかかり、評判上のリスクを伴うため、機関の観点からバーチャルラボラトリーズ市場のゆっくりとした展開は合理的です。採点フレームワーク、検証エビデンス、およびコース固有の実施計画の構築において教員と協力するプロバイダーは、コンテンツライブラリのみを提供するベンダーよりも機関の信頼を獲得しやすい立場にあります。これが、バーチャルラボラトリーズ市場における普及が依然として分断されたパターンを示している理由であり、主要大学グループが迅速に移行する一方、より広い中堅層は物理的とバーチャルのハイブリッドモデルにとどまっています。

新興市場全体における持続的な帯域幅の不平等が対応可能な展開を制限

バーチャルラボラトリーズ市場は、没入型XRシミュレーションがインタラクティブモデルとリッチグラフィックスをサポートするために10 Mbpsから25 Mbpsの安定した帯域幅と非常に低いレイテンシーに依存することが多いため、多くの発展途上地域でインフラの厳しい制限に直面しています。VDMAインダストリー4.0資格取得研究では、ドイツでさえ調査対象の産業企業の76%がブロードバンドインフラの格差をデジタルトランスフォーメーションの障害と見なしていることが示されました。この課題は、サハラ以南アフリカの農村部、南アジア、東南アジア、およびラテンアメリカの一部でより深刻であり、物理的なラボへのアクセスが限られているためバーチャルラボの必要性は高いものの、ネットワーク品質が高品質な体験をサポートするには不十分なことが多いです。これにより、バーチャルラボラトリーズ市場にとって困難なパターンが生まれており、物理インフラの代替を最も必要としている地域の一部が、高度なシミュレーションを大規模に実行する準備が最も整っていない地域でもあります。非同期モード、軽量グラフィックス、およびオフライン対応アプリケーションを追加するプロバイダーは、今後数年間でこれらの未開拓地域での成長を解放する可能性が高くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さが増すにつれてサービスがプラットフォームを上回る

ソフトウェアプラットフォームは2025年のバーチャルラボラトリーズ市場規模の66.12%を占め、サービスは2031年にかけてCAGR 11.87%で成長すると予測されています。ソフトウェアのシェアが大きいのは、現在のバーチャルラボラトリーズ市場においてLMS連携シミュレーションライブラリ、適応型評価エンジン、および機関全体のライセンスモデルが中心的な役割を果たしているためです。これらのプラットフォームは、大学や研究機関が高度なアナリティクスやカスタムワークフローを拡大する前に、使用可能なコンテンツ、学生アクセス制御、およびコース統合を必要とするため、ほとんどの展開の基盤レイヤーとして残っています。成長の次の段階はサービスへとシフトしており、実装にはカリキュラムマッピング、教員支援、アナリティクス設定、レポート設計、および複数システムにわたる技術統合が含まれるようになっています。この需要は、多くの機関が複雑な展開を自力で管理するための内部チームを持たずにバーチャルラボラトリーズ市場の恩恵を受けたいと考えているため、高まっています。

バイヤーが単一コースのパイロットからキャンパス全体または複数部門への採用に移行するにつれて、サービスの機会はより重要になっています。生成オーサリングツールがコンテンツ制作をより速く安価にするにつれて、バーチャルラボラトリーズ産業における生涯価値の多くは、コアプラットフォームを取り巻くカスタマイズ、統合、および成果測定作業から生まれる可能性が高くなっています。このシフトは、シミュレーションをスタンドアロン製品として販売するのではなく、ソフトウェア、実装、およびアドバイザリーサポートを一つの契約にまとめることができるバーチャルラボラトリーズ市場のベンダーに有利に働きます。

展開モード別:クラウドのリードが拡大し、オンプレミスがプレミアムニッチを確立

クウドベースの展開は2025年のバーチャルラボラトリーズ市場規模の57.54%を占め、2031年にかけてCAGR 12.73%で最も成長の速い展開モードでもあります。バーチャルラボラトリーズ市場がデバイスに依存しないアクセス、迅速なアップデート、低い初期コスト、および大規模な学生集団への容易なスケーリングを必要とするハイブリッドおよびオンラインプログラムにますます対応するようになっているため、クラウドがリードを維持しています。大学もクラウド配信を好む傾向があり、ローカルメンテナンスの負担を軽減し、中央ITチームが部門やキャンパス全体でアクセスポリシーを標準化するのに役立ちます。この傾向は政策の方向性によっても強化されており、提案された国家プログラマブルクラウドラボラトリーズネットワークは、研究アクセスと相互運用性をクラウド対応の標準ベースシステムに結びつけています。

オンプレミス展開は相対的なシェアを失っていますが、バーチャルラボラトリーズ市場から消えているわけではありません。製薬・バイオテクノロジーユーザー、および防衛・情報関連の研究機関は、IP保護、データ管理、および内部セキュリティポリシーのためにオンプレミス環境を依然として重視しています。EON Realityは2025年6月に、クラウドベースのバーチャルラボ配信が機関の運営コストを70%から80%削減し、総計500億米ドル以上の代替価値を持つ機器への依存を低減できると述べました。その結果、バーチャルラボラトリーズ市場では二軌道構造が生まれており、クラウドがボリュームセグメントで拡大する一方、オンプレミスはより厳格なコンプライアンスまたは主権要件を持つプレミアムで高度な管理が必要なユースケースで引き続き関連性を持ちます。

アプリケーション別:インシリコ手法が物理的なステップを置き換えるにつれて研究が加速

教育・学術学習は2025年のアプリケーション収益の51.49%を占め、研究・科学的実験は2031年にかけてCAGR 12.66%で成長すると予測されています。バーチャルラボラトリーズ市場がすでにコアSTEM教育に深く組み込まれており、特に認定プログラムのオンラインまたはハイブリッドラボ同等性を必要とする大学において、教育が最大のアプリケーションとして残っています。この分野の需要は学生の行動によっても支えられており、Science Interactiveは学生の約90%がオンラインラボオプションが入学決定に影響すると述べ、30%は必修のラボコースがオンラインで利用できない場合は競合機関を選ぶと回答したことを示しています。これにより、バーチャルラボは教育ツールだけでなく、定着率と採用のツールにもなり、現在の収益構成における教育の役割が強化されています。また、バーチャルラボラトリーズ市場の機関が、ラボアクセスを狭い技術購入ではなく、より広い入学・配信戦略の一部として捉えるようになっている理由も説明しています。

合成生物学、創薬、および材料科学におけるより多くのワークフローが、シミュレーションを単純な準備ステップではなく積極的な実験段階として扱うようになっているため、研究・科学的実験はより速く成長しています。2026年4月に発表されたフラウンホーファーIESEのVIMOPROPプラットフォームは、物理的な試験が始まる前の製薬生産ユースケースのために、デジタルツイン、プロセスシミュレーション、および自動品質保証を組み合わせています。技術・労働力トレーニングも雇用主がシミュレーションベースの学習を拡大するにつれて着実に増加しており、品質保証・テストはインシリコツールが検証サイクルを短縮できる、より小さいながらも戦略的に重要なユースケースとして残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究機関が高成長コホートとして台頭

学術機関は2025年のエンドユーザー収益の53.28%を占め、研究機関は2031年にかけてCAGR 12.31%で成長すると予測されています。大学がプラットフォームを中心にコース、評価、および教員ワークフローを再設計すると、切り替えが困難かつ高コストになるため、学術バイヤーは依然としてバーチャルラボラトリーズ市場を支配しています。このロックインは学生の需要によっても強化されており、Science Interactiveは学生の約90%が入学決定プロセスでオンラインラボの利用可能性を考慮すると報告しています。同調査では、30%がラボコースがオンラインで利用できない場合は競合機関を選ぶと回答しており、デジタルラボ配信への投資を怠ることの商業的ストが高まっています。これにより、他のバイヤーグループが勢いを増す中でも、学術機関はバーチャルラボラトリーズ市場の中心に位置し続けています。

AI支援実験、自動化、および高スループットワークフローがデジタルシミュレーションとうまく整合するため、研究機関は最も速く動くエンドユーザーコホートになっています。製薬・バイオテクノロジー企業は、直接的なコスト削減よりもバイオプロセスのスケールアップと検証中のリスク低減のためにシミュレーションを使用するため、バーチャルラボラトリーズ市場内で独自の需要グループを形成しています。

地域分析

北米は2025年のバーチャルラボラトリーズ市場シェアの55.51%を占め、主要な地域収益基盤としての地位を維持しました。この地域は、研究大学の高密度な集中、強力なエドテック投資、および理科教育、クラウドインフラ、新興技術採用を結びつける政策支援から恩恵を受けています。米国は北米内の主要な成長エンジンであり続けており、ASUオンラインだけで2025年秋学期に80,000人以上の学生を予測し、前年比9%増となりました。この規模により、バーチャルラボラトリーズ市場は複数の分野にわたって信頼性の高い遠隔ラボ配信を必要とする機関の大規模なインストールベースを持っています。北米は予測期間を通じてリードを維持する可能性が高いですが、トップ大学間での飽和度の高まりとコミュニティカレッジおよび継続教育プログラムでの転換の遅さにより、成長は緩和されるはずです。

アジア太平洋はバーチャルラボラトリーズ市場で最も成長の速い地域であり、2031年にかけてCAGR 13.22%が予測されています。地域の成長は、中国、インド、日本、韓国における大規模なSTEM学生パイプラインと、デジタルラボアクセスを教育システムに組み込む公共プログラムによって支えられています。インドの電子情報技術省はアムリタ・ヴィシュワ・ヴィドヤペータムを通じてOLabsに資金を提供しており、総額2,000万インドルピー(240万米ドル相当)の複数のトランシェがあり、OLabs NextGプログラムは今後3年間で500の追加ラボを開発しています。韓国も機関としてのコミットメントの高まりを示しており、Labsterの韓国販売部門が120以上のシミュレーションを提供し、大学教育協議会が2025年6月に韓国放送通信大学と提携して高等教育におけるバーチャルラボベースのイノベーションを推進しています。

欧州は第二の地域市場であり、ドイツ、英国、フランスが労働力の近代化と強力な大学研究予算を通じて需要を牽引しています。Bitkomは2025年9月に、ドイツの産業企業の71%がすでにインダストリー4.0技術を導入しており、80%以上が主要な競争上の影響を見ていると報告しており、シミュレーション主導の技術トレーニングへの継続的な需要を支えています。zSpaceの2026年5月のポーランドへの拡大は、東欧が地域の伝統的なコア市場を超えて対応可能な基盤を広げていることを示しています。中東・アフリカは依然として小さな貢献者ですが、オマーンがすべてのK-12学年にわたって387のバーチャルラボを全国展開したことは、国家主導の教育プログラムが大規模で集中した機会を生み出す方法を示しています。南米もブラジルのオンライン高等教育の成長とアルゼンチンでの拡大するエドテック活動を通じて近期的な上昇余地を提供していますが、ネットワーク制約が改善されるまで高品質XR採用のペースは限定的なままでしょう。

競争環境

バーチャルラボラトリーズ市場は、単一のプロバイダーがすべての科目、配信モデル、およびエンドユーザーグループにわたってカテゴリーを支配していないため、中程度に断片化した状態が続いています。Labster、EON Reality、zSpace、PhET Interactive Simulations、およびVisible Bodyは依然として隣接する領域で事業を展開しており、Labsterは生命科学の高等教育で最も強く、EON RealityはXRベースのエンタープライズおよび機関トレーニングに注力し、zSpaceはハードウェア連携の没入型学習を中心とし、PhETはオープンアクセスシミュレーションを中心に位置づけられ、Visible Bodyは解剖学・健康科学コンテンツと密接に結びついています。バーチャルラボラトリーズ市場における競争は現在2つの面で高まっており、それは分野横断的なプラットフォームの幅と機関支出を正当化できるアナリティクスの質です。このダイナミクスは、バイヤーが測定可能な成果、より良い統合、およびより迅速な展開サポートをますます求めているため、ベンダーがカタログサイズだけに依存できなくなることを意味します。

いくつかの最近の動きは、バーチャルラボラトリーズ市場における競争環境がいかに急速に変化しているかを示しています。EON Realityの2026年4月のGenesis 3リリースは、手動のシーンごとの作成に依存するのではなく、生成的3Dワークフローを通じて完全な没入型トレーニング環境を生成するため、明確な製品転換を示しました。zSpaceも2026年にPlanet One Educationからの300万米ドルの戦略的投資を通じて国際展開を目指してポジションを強化し、米国とポーランドでの新しい没入型STEMインスタレーションでその推進を続けました。これらの動きは、製品拡張と地理的リーチを組み合わせており、教育とトレーニングの両方のユースケースにわたってベンダーの関連性を変える可能性があるため重要です。

バーチャルラボラトリーズ市場における最も明確なギャップは、GMP報告が組み込まれた製薬・バイオテクノロジーシミュレーション、未開拓地域向けの低帯域幅およびオフライン対応展開、および機関が認定要件を満たすのを支援する教員評価共同設計サービスです。フラウンホーファーIESEのVIMOPROPはこれらのギャップの最初のものを指摘しており、デジタルツイン、プロセスシミュレーション、および自動品質保証を製薬生産ユースケースに直接結びつけています。PraxiLabsやVeative Labsなどの小規模プレイヤーは、特にカリキュラムの義務や地域のニーズが大規模な北米プラットフォームの優先事項と異なる場合に、隣接するスペースでポジションを構築しています。シミュレーションをコンプライアンスフレームワーク、検証済みレポート、および測定可能な労働力成果と結びつけることができる企業は、エンタープライズセグメントでプレミアム契約を獲得できるはずです。

バーチャルラボラトリーズ産業リーダー

Labster

Pearson Virtual Labs

McGraw Hill

PraxiLabs

Cengage

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:EON Realityが完全な没入型トレーニング世界を作成する生成的3Dプラットフォームであるジェネシス3を発売:シーンレベルの生成とは異なり、ジェネシス3は機関の要件から完全なカリキュラム環境を構築し、2026年第2四半期を通じて追加費用なしで既存のジェネシス顧客に展開されます。これにより、EON Realityはバーチャルラボコンテンツ作成を手動オーサリングワークフローからAI生成アーキテクチャへと転換した最初のプラットフォームとして位置づけられ、エンタープライズおよび機関顧客全体のコンテンツ制作経済に重大な影響を与えます。

- 2026年4月:フラウンホーファーIESEがデジタル製薬生産シミュレーション向けVIMOPROPを発表:VIMOPROPはデジタルツイン、プロセスシミュレーション、および自動品質保証をGMP準拠のバーチャルテストとシナリオ比較のために設計された単一プラットフォームに統合し、バーチャル認定レポートを可能にし、規制検証と再認定を加速します。これは製薬製造のスケールアップにおいてシミュレーションが物理的な試験を置き換える方向への重要な一歩を示しています。

- 2026年3月:EON RealityがEONジェネシス3.0エンタープライズトレーニングプラットフォームを発売:EONジェネシスインタラクトとEONマルチのマルチプラットフォーム公開モジュールを特徴とし、このプラットフォームはデスクトップ、タブレット、およびVRにわたるスケーラブルな労働力シミュレーション展開を再定義し、製薬、製造、エネルギーを含む高リスクセクターをターゲットにしています。

- 2026年3月:ベルフラワー統合学区がメイフェア高校にzSpaceインスパイアAR/VRラボの36ステーション設備を導入:このラボはヘルスケアおよび生物科学のキャリア・技術教育パスウェイをターゲットにしており、K-12 CTE(キャリア・技術教育)プログラミングにおけるバーチャルラボハードウェアの拡大する役割を示しており、連邦労働力開発資金が活発なセグメントです。

グローバルバーチャルラボラトリーズ市場レポートの範囲

レポートの範囲によると、バーチャルラボラトリーズ市場とは、ソフトウェア、クラウドベース技術、およびバーチャルリアリティツールを通じてラボ環境、実験、および科学的手順をシミュレートするデジタルプラットフォームに特化した産業を指します。これらのソリューションにより、学生、研究者、および専門家は、安全でコスト効率が高く、インタラクティブな環境でリモートで実験、トレーニング、およびスキル開発を行うことができます。

バーチャルラボラトリーズ市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域に区分されています。コンポーネント別では、市場はソフトウェアプラットフォームとサービスに区分されています。展開モード別では、市場はクラウドベースとオンプレミスに区分されています。アプリケーション別では、市場は教育・学術学習、研究・科学的実験、労働力トレーニング・スキル開発、産業テスト・品質保証、および製品開発・シミュレーションに区分されています。エンドユーザー別では、市場は学術機関、研究機関、製薬・バイオテクノロジー企業、およびその他のエンドユーザーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェアプラットフォーム |

| サービス |

| ハードウェアおよびデバイス |

| クラウドベース |

| オンプレミス |

| 教育・学術学習 |

| 研究・科学的実験 |

| 労働力トレーニング・スキル開発 |

| 産業テスト・品質保証 |

| 製品開発・シミュレーション |

| 学術機関 |

| 研究機関 |

| 製薬・バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| ハードウェアおよびデバイス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 教育・学術学習 | |

| 研究・科学的実験 | ||

| 労働力トレーニング・スキル開発 | ||

| 産業テスト・品質保証 | ||

| 製品開発・シミュレーション | ||

| エンドユーザー別 | 学術機関 | |

| 研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2031年にかけてバーチャルラボラトリーズの成長を牽引しているものは何ですか?

成長は、クラウドベースの理科教育配信へのシフト、オンラインおよびハイブリッドSTEM入学者数の増加、より強固な成果エビデンス、および研究・労働力トレーニングでの利用拡大によって支えられています。バーチャルラボラトリーズ市場はCAGR 11.34%で成長し、2031年までに47億9,000万米ドルに達すると予測されています。

現在、カテゴリーの中で最大の収益シェアを持つ部分はどこですか?

機関がシミュレーションライブラリ、LMS統合、および評価ツールを展開の基盤レイヤーとして依然として必要としているため、ソフトウェアプラットフォームが2025年の収益の66.12%でリードしています。

現在の予測期間において最も速く成長しているセグメントはどれですか?

サービスはCAGR 11.87%で最も速く成長しているコンポーネントであり、クラウド展開はCAGR 12.73%で最も速く成長している配信モードであり、研究・科学的実験はCAGR 12.66%でアプリケーションをリードし、研究機関はCAGR 12.31%で最も速く成長しているエンドユーザーグループです。

最も強い近期的な機会を提供している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 13.22%という最も高い予測成長率を持ち、大規模なSTEM学生パイプラインとインドのOLabs拡大などの公共バーチャルラボプログラムによって支えられています。

最終更新日: