米国ラボラトリーインフォマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

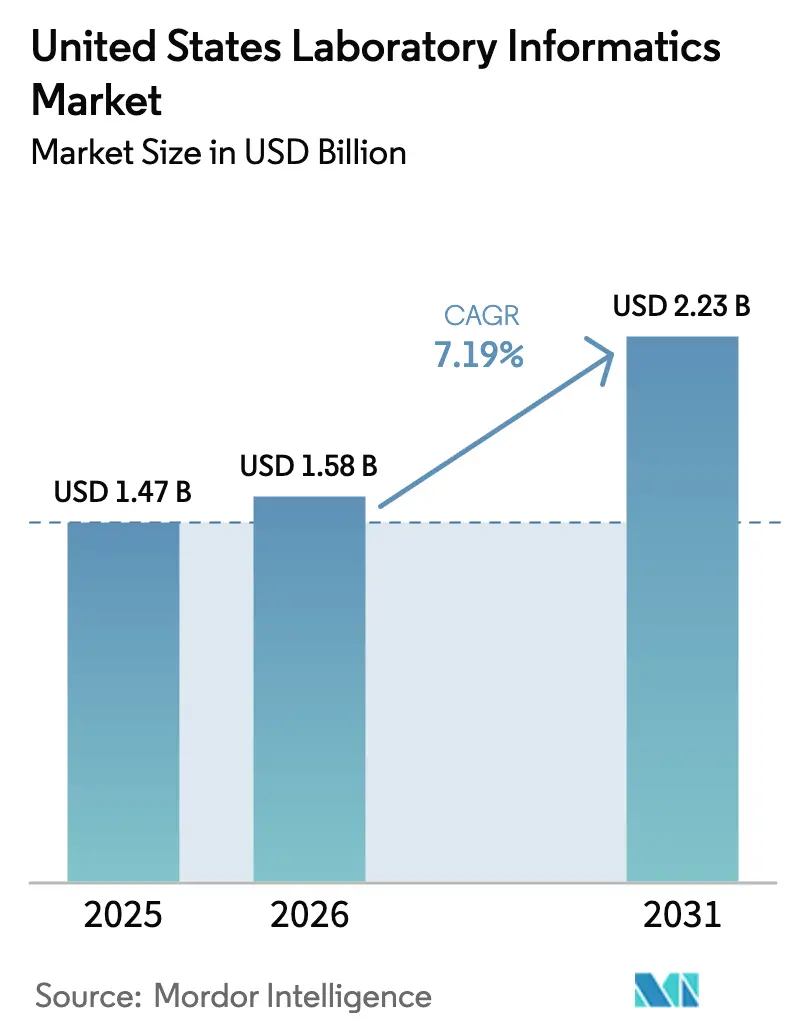

| 基準年の市場規模 (2025) | 1.47 十億米ドル |

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ラボラトリーインフォマティクス市場分析

米国ラボラトリーインフォマティクス市場規模は、2025年の14億7,000万米ドルから2026年には15億8,000万米ドルへと成長し、2026年〜2031年の7.19%のCAGRで2031年までに22億3,000万米ドルに達すると予測されています。デジタルサイエンスプラットフォームへの堅調な支出、連邦政府による監視の強化、および膨大なデータストリームを統合する必要性の高まりが、この上昇軌道を支えています。クラウドネイティブソリューションの採用拡大、検査ネットワークの統合、ならびに検査室のサイクルタイム短縮・品質指標改善・複雑化する規制への対応を支援するアナリティクスの継続的な進歩が、市場の勢いをさらに強化しています。グローバルサプライヤーがサービスとしてのソフトウェアポートフォリオを拡充するにつれてベンダー間競争が激化する一方、新規参入企業はニッチなワークフローを対象とした人工知能対応アプリケーションで差別化を図っています。エンドユーザーの優先事項も変化しており、地域の医療システムはデータガバナンスの一元化に向けてレガシーシステムの再プラットフォーム化を進め、一方で受託研究機関(CRO)はアウトソーシングされた創薬および臨床業務を加速するために柔軟なインフォマティクススタックへの投資を行っています。これらの複合的な推進要因は、今後10年末まで米国ラボラトリーインフォマティクス市場における持続的な需要の底堅さを示しています。

主要レポートのポイント

- 製品タイプ別では、ラボラトリー情報管理システムが2025年の米国ラボラトリーインフォマティクス市場シェアの54.12%をリードし、一方で電子ラボノートブックは2031年までに最も速い8.85%のCAGRが見込まれています。

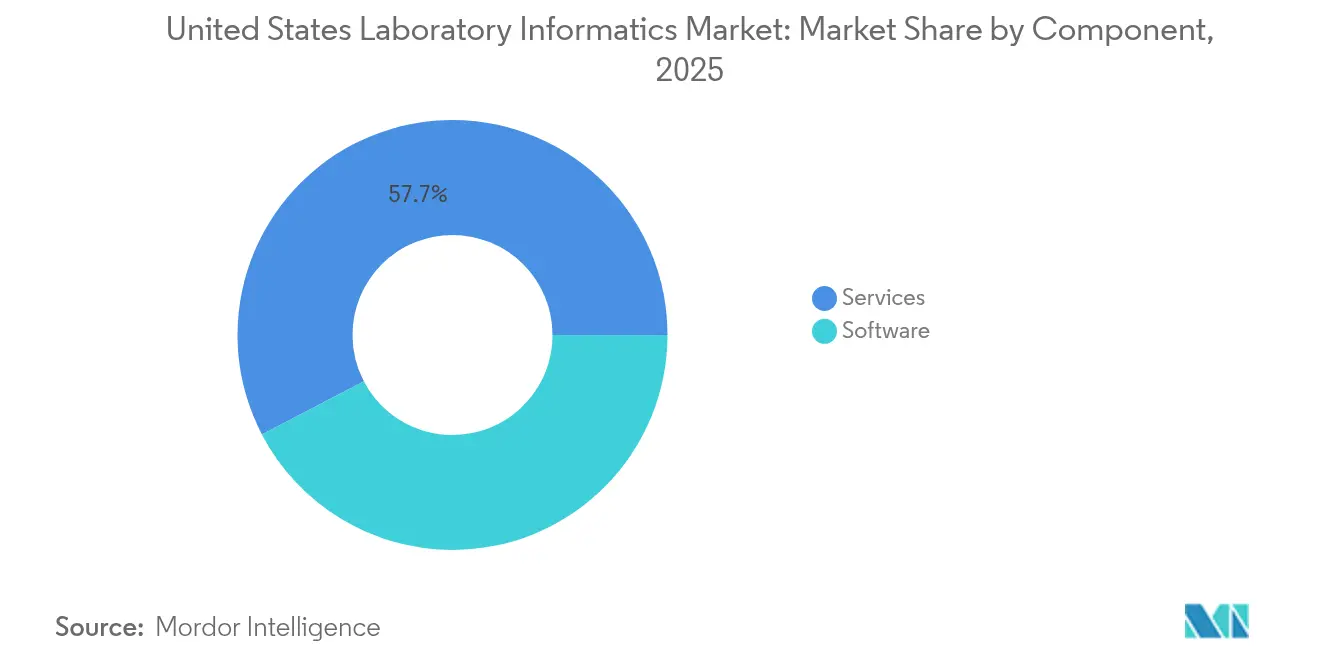

- コンポーネント別では、サービスが2025年の米国ラボラトリーインフォマティクス市場規模の57.65%を占め、ソフトウェアは予測期間中に最高の8.22%の成長率で拡大すると予測されています。

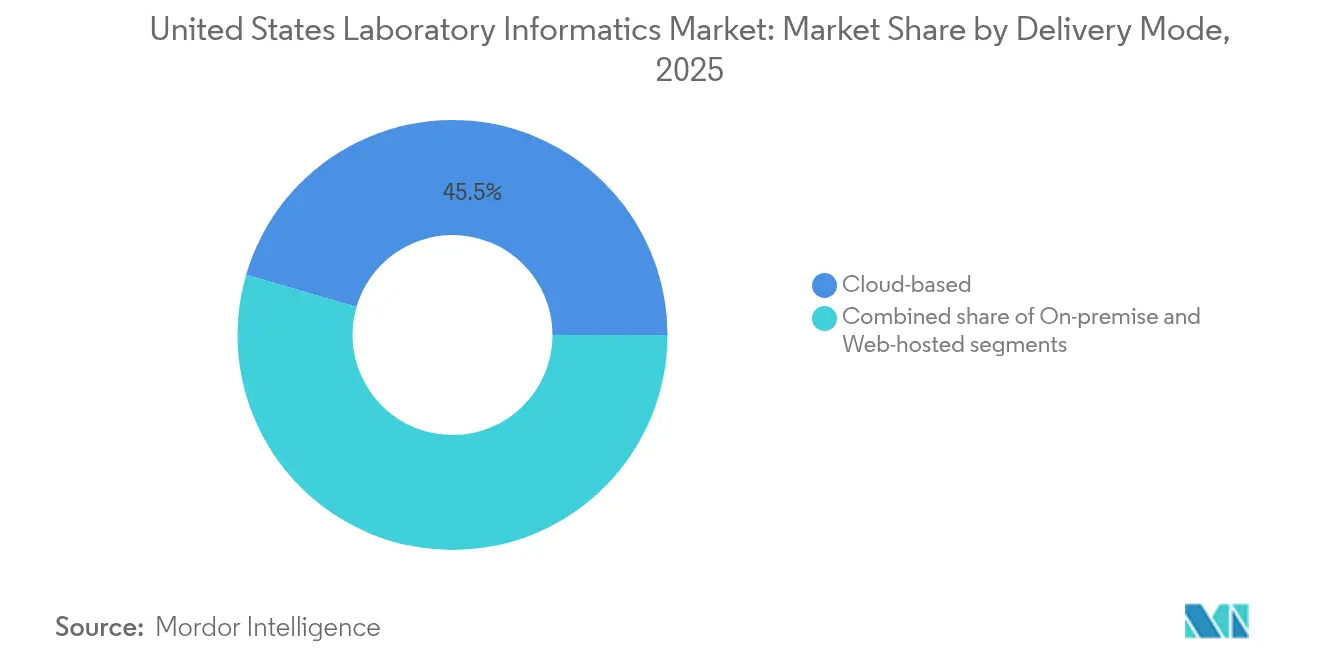

- 提供モード別では、クラウドベースソリューションが2025年の米国ラボラトリーインフォマティクス市場において45.48%の収益シェアを獲得し、8.6%という最も強い成長勢いを継続して記録しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の米国ラボラトリーインフォマティクス市場規模の40.62%を占め、一方でCROは2031年まで最も速い8.55%のCAGRを示しています。

- Thermo Fisher Scientific、LabWare、Abbottが合わせて最大の集合的ポジションを維持しており、サプライヤー全体にわたる中程度の集中度を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ラボラトリーインフォマティクス市場のトレンドとインサイト

推進要因影響分析*

| 推進要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 検査室データ量と複雑性の急増 | +2.1% | 全国規模、研究拠点(ボストン、サンフランシスコ、サンディエゴ)に集中 | 中期(2〜4年) |

| 規制・品質コンプライアンス義務の強化 | +1.8% | 全国規模、FDA規制産業に重点 | 短期(2年以内) |

| バイオファーマ研究開発および精密医療の拡大 | +1.5% | 全国規模、バイオファーマクラスターに集中 | 中期(2〜4年) |

| クラウドベースおよびサービスとしてのソフトウェアプラットフォームへの急速な移行 | +2.3% | 全国規模 | 短期(2年以内) |

| ワークフロー標準化を促進する検査室の統合 | +1.2% | 全国規模、臨床診断セクターに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスおよびヘルスケア全体における検査室データ量と複雑性の急増

米国全土の検査室では、ハイスループットシーケンシング、質量分析、マルチプレックスイメージングが標準化されるにつれて、指数関数的に大規模なデータセットが生成されています。従来のポイントソリューションはマルチフォーマットファイルの処理に苦慮し、作業の重複と情報サイロが生じています。そのため、非構造化および構造化出力を取り込み、文脈化し、分析できる統合インフォマティクスプラットフォームへの需要が高まっています。エンタープライズ全体のシステムを導入した組織では、仮説検証の迅速化と部門横断的なコラボレーションの向上が報告されています[1]Matt Grulke、「エンタープライズラボラトリーインフォマティクスプラットフォームを活用した科学データアドバンテージの最大化」、Chromatography Online、chromatographyonline.com。これらの成果は、特にリアルタイムアナリティクスによる意思決定支援を必要とする創薬ラボにおいて、米国ラボラトリーインフォマティクス市場が拡大し続ける理由を浮き彫りにしています。

米国の規制・品質コンプライアンス義務の強化(CLIA、FDA 21 CFR パート11、GMP)

規制は引き続き中心的な触媒となっています。データインテグリティに関するFDAの監視強化は、医療機器申請および検査室開発検査(LDT)にまで及んでいます。同機関の2024年5月の規則はLDTを医療機器として再分類し、2024年7月から段階的な施行スケジュールを導入しました[2]米国食品医薬品局、「医療機器;検査室開発検査:最終規則」、federalregister.gov。したがって、検査室は電子記録を保護するために、検証済みで監査可能かつアクセス制御されたシステムを導入しなければなりません。コンプライアンスコストは上昇しますが、電子署名、バージョン管理、監査証跡機能を組み込んだインフォマティクスプロバイダーは採用の加速から恩恵を受けます。その結果、米国ラボラトリーインフォマティクス市場では、規制リスクの軽減を目指す診断プロバイダーの間で持続的な購買活動が見られます。

バイオファーマ研究開発および精密医療イニシアチブの拡大

モノクローナル抗体パイプラインおよびパーソナライズド治療薬の成長は、複雑なバイオプロセスデータを管理できる相互運用可能なデジタルエコシステムの必要性を高めています。抗体探索における機械学習アプリケーションはスクリーニングサイクルを短縮し、収率予測精度を向上させることで製造コストを削減します[3]Thanh Tung Khuatら、「抗体探索における機械学習の応用」、Computers and Chemical Engineering、doi.org。既存および新興企業からの多額の研究開発投資がより広範なプラットフォーム展開を促進し、米国ラボラトリーインフォマティクス市場の見通しを強化しています。

ワークフロー標準化と効率化への需要を促進する検査室の統合

医療システムの合併および全国的な基準検査室ネットワークは、分散したサイト間でプロトコルを統一するための統合インフォマティクスフレームワークを必要としています。標準化されたワークフローはサンプルスループットの一貫性を高め、品質監査を簡素化することで、マルチサイト展開を促進します。その結果生じるエンタープライズ契約は平均契約額を拡大し、米国ラボラトリーインフォマティクス市場の収益に段階的に貢献しています。

阻害要因影響分析*

| 阻害要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期資本・統合コスト | -1.4% | 全国規模、中小規模検査室への影響が大きい | 短期(2年以内) |

| データセキュリティおよび患者プライバシーへの懸念 | -1.0% | 全国規模 | 短期(2年以内) |

| 相互運用性標準を欠く断片化されたレガシーシステム | -0.9% | 全国規模、既存の医療機関に重点 | 中期(2〜4年) |

| 複雑な導入を支援する熟練した検査室ITプロフェッショナルの不足 | -0.8% | 全国規模、非都市圏でより顕著 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズ規模の展開における高い初期資本・統合コスト

フル機能のLIMS導入には、既存のIT予算を超える可能性のある広範な設定、機器インターフェース、および検証が必要です。サービスとしてのソフトウェアはハードウェアの負担を軽減しますが、カスタムワークフローの統合には依然として専門的なサービスが必要であり、リソースに制約のある組織の意思決定を遅らせます。このコスト障壁は米国ラボラトリーインフォマティクス市場の一部における短期的な採用を抑制しますが、モジュール型サブスクリプション提供が成熟するにつれて緩和されると予想されます。

クラウド環境におけるデータセキュリティおよび患者プライバシーへの懸念

医療分野の情報漏洩は依然として重大なリスクであり、2023年のインシデントの80.0%はハッキングに起因し、1億3,300万件の記録が流出しました。クラウドアーキテクチャに移行する検査室は、暗号化、アクセス制御、インシデント対応の準備を実証しなければなりません。FDAの2024年3月のドラフトガイダンスは、医療機器スポンサーに対するサイバーセキュリティへの期待を高めています。厳格なセキュリティ認証を提示するベンダーは米国ラボラトリーインフォマティクス市場内でより大きな信頼を獲得しますが、残存する懸念が移行速度を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品:LIMSが主導し、電子ラボノートブックが加速

ラボラトリー情報管理システムは、高い信頼性でサンプルトラッキング、バッチリリース、規制文書管理を統括するため、2025年の米国ラボラトリーインフォマティクス市場シェアの54.12%を占めています。監査対応ワークフローに依存する品質管理および診断施設における需要は安定しています。同時に、電子ラボノートブックは研究開発ユーザーが紙から検索可能なクラウドホスト型記録へと移行するにつれて、8.85%という最も速い拡大曲線を示しています。電子ラボノートブックソリューションに帰属する米国ラボラトリーインフォマティクス市場規模は、知的財産の保護とコラボレーションの促進における役割の拡大を反映して、今後10年間で2倍以上になると予測されています。科学データ管理システムやクロマトグラフィーデータシステムなどの補完的なプラットフォームは、機器出力を構造化リポジトリに直接取り込み、転記エラーを低減してレビューサイクルを容易にすることで、引き続き重要性を維持しています。ベンダーは、エンドツーエンドの科学的ワークフローを開始、監視、検証するための単一インターフェースを提供する電子ラボノートブック中心の統合モデルを徐々に採用しており、ユーザートレーニングと意思決定支援を合理化しています。

第2世代のエンタープライズコンテンツ管理モジュールおよびラボラトリー実行システムは、組織が同一エコシステム内で文書管理、標準作業手順書管理、電子署名コンプライアンスを統一しようとするにつれて、バンドル提案においてより頻繁に登場するようになっています。これらのアドオンはサプライヤーの収益多様化を強化し、米国ラボラトリーインフォマティクス市場の粘着性を高めるアップセル経路を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント:サービスが主導しソフトウェアが勢いを増す

導入、検証、保守サービスが2025年収益の57.65%を占めているのは、ほとんどの検査室が社内に設定の専門知識を持たず、システムセットアップをアウトソーシングしなければならないためです。しかし、クラウド採用が進むにつれて、増分成長はソフトウェアサブスクリプションへと傾いています。継続的デリバリーモデルにより、ベンダーは顧客による大規模な再検証なしに新しいアナリティクス機能を提供でき、進化する規制ガイドラインに沿ったアジャイルな更新を促進します。初期費用の低下は中規模の研究機関へのアクセスを民主化し、米国ラボラトリーインフォマティクス市場全体のインストールベースを拡大しています。

サービスは依然として不可欠です。例えば、マルチサイトチェーンの統合では、データ辞書の統一と異なる標準作業手順書の調整のために専門的なコンサルティングが必要です。しかし、展開スクリプティングの自動化と事前設定済みテンプレートの普及により、プロジェクトあたりの労働時間が縮小し、定期的なソフトウェア収入ストリームへのウォレットシェアが徐々に移行すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード:クラウドベースソリューションが市場ランドスケープを再形成

45.48%のシェアを持つクラウド提供は、現在最大の単一展開モデルとなっています。検査室はシームレスなスケーラビリティ、自動ディザスタリカバリ、予測可能な運用費用予算を決定的な要因として挙げています。ベンダーのセキュアAPIライブラリの拡充により機器接続が加速し、オンサイトのミドルウェアボックスを排除しながら統合の複雑さを軽減しています。その結果、米国ラボラトリーインフォマティクス市場では老朽化したオンプレミスインスタンスの置き換えが加速していますが、一部の高封じ込め施設や政府施設はエアギャップ環境を維持するためにローカルホスティングを依然として好んでいます。ウェブホスト型プライベートクラウドモデルは、段階的な近代化ロードマップを持つ機関の移行ステップとして機能し、外部サポートを伴う専用インフラを提供することでこの中間領域を埋めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー:製薬・バイオテクが主導しCROが急成長

製薬・バイオテクノロジー企業は、治験薬申請を裏付けるためにコンプライアンス準拠の電子記録に依存しているため、2025年の米国ラボラトリーインフォマティクス市場規模の40.62%を生み出しました。大分子パイプライン、細胞・遺伝子治療プラットフォーム、および複雑化するアナリティクスにより、これらの企業は上流プロセスデータと臨床アウトカム指標を統合するモジュール型インフォマティクススイートを採用しています。しかし、CROは小・中規模スポンサーがより多くの開発タスクをアウトソーシングするため、最も速いCAGRを示しています。電子データキャプチャ(EDC)ツールとLIMS間のデータキャプチャ統一はサイト監視の労力を短縮し、大手がんセンターで報告された50%の時間削減とサイトあたり15万米ドルのコスト削減がその証拠となっています。政府基準検査室および学術研究機関が需要を補完しており、オープンAPIと柔軟なライセンスを重視した助成金による検査室デジタル近代化を優先することが多いです。

地理的分析

米国ラボラトリーインフォマティクス市場は顕著な地域差を示しています。ボストンとニューヨークを中心とする北東部回廊には、製薬研究開発と一流学術センターの密集したクラスターがあり、新興のインフォマティクス機能を定期的に試験導入しています。カリフォルニア州のベイエリアとサンディエゴも同様のパターンを示しており、ベンチャー支援のバイオテクがスケールアップのタイムラインを短縮するためにクラウドネイティブの電子ラボノートブックおよびLIMSプラットフォームを創業時から採用しています。これらの東西海岸の拠点はサイトあたりの支出水準が最も高く、米国ラボラトリーインフォマティクス市場総収益の不均衡なシェアを占めています。

イリノイ州やミネソタ州を含む中西部の州は、大規模な医療システム合併に連動した中央検査室ネットワークへの投資を増やしています。統合は三次病院とアウトリーチ検査室全体で均一なデータ標準を促進し、エンタープライズ全体の調達契約を刺激しています。南東部では、精密医療プログラムを統合する大規模な学術医療センターで採用が加速しています。これらの変化は総じて、高密度のイノベーションハブが主要な貢献者であり続ける一方で、二次地域がデジタル成熟度の曲線を急速に上昇しており、米国ラボラトリーインフォマティクス市場の地理的収益基盤を多様化していることを示しています。

競合ランドスケープ

Thermo Fisher Scientific、LabWare, Inc.、Abbottは、幅広いソフトウェアポートフォリオ、深いドメイン専門知識、グローバルなサポート体制を通じて卓越したポジションを維持しています。セキュアなクラウドホスティング、マイクロサービスアーキテクチャ、組み込みコンプライアンスツールへの重点が規制対象ユーザーに響いています。Scispotなどの中堅専門企業は、ローコードの設定可能性とコスト柔軟なサービスとしてのソフトウェアサブスクリプションを求める初期段階のバイオテクに訴求しています。戦略的取引が競争ダイナミクスを形成しており、Certaraの2024年のChemAxon買収はケモインフォマティクスの深度を強化し、物性予測アルゴリズムを統合してモデリング強度を補強しました。全体として、サプライヤー間の競争は、より迅速な展開、AI駆動のアナリティクス、検証時間を短縮する垂直特化型テンプレートを中心に展開しています。

二次的な差別化ベクターはサイバーセキュリティです。ベンダーはISO 27001認証、エンドツーエンド暗号化、セキュアな開発運用パイプラインを宣伝し、情報漏洩を懸念する顧客を安心させています。市場シェアの変動は、実証された回復力と迅速な対応能力と相関する可能性が高いです。大手プレーヤーがポートフォリオのギャップを埋めるためにニッチなイノベーターを買収し続けることで、統合は継続すると予想され、米国ラボラトリーインフォマティクス市場全体で中程度の集中度が維持されます。

米国ラボラトリーインフォマティクス産業リーダー

Thermo Fisher Scientific Inc.

LabWare Inc.

Abbott

LabVantage Solutions Inc.

Agilent Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:LabWareはLabWare ASSUREを発表しました。これは検証サイクルを短縮し、コンプライアンスチェックポイントを組み込んだすぐに使えるワークフローを備えたサービスとしてのソフトウェアスイートです。

- 2025年1月:メモリアルスローンケタリングは、電子ソースの展開によりサイトスタッフの労力が50%削減され、サイトあたりのコストが15万米ドル削減されたと報告し、EDC-LIMS統合のより広範な採用を促進しました。

- 2024年12月:RocheのLabLeadersサーベイにより、サイバーセキュリティへの経営幹部の関心が高まっていることが明らかになり、暗号化とセキュリティ態勢評価への予算シフトが促されました。

- 2024年10月:CertaraはChemAxonの買収を完了し、ケモインフォマティクスツールを統合してモデル情報に基づく医薬品開発の統合データバックボーンを構築しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、米国ラボラトリーインフォマティクス市場を、臨床、ライフサイエンス、産業検査室内で生成された科学データを取得、管理、分析するラボラトリー情報管理システム、電子ラボノートブック、科学データ・コンテンツ管理、ラボラトリー実行、クロマトグラフィーデータシステムを含むすべてのライセンスソフトウェアおよび関連サービスと定義しています。

ラボラトリーワークフロー専用に構築されていないハードウェア周辺機器、スタンドアロン自動化ロボット、および汎用アナリティクスプラットフォームは除外されます。

セグメンテーション概要

- 製品別

- ラボラトリー情報管理システム(LIMS)

- 電子ラボノートブック(ELN)

- エンタープライズコンテンツ管理(ECM)

- ラボラトリー実行システム(LES)

- クロマトグラフィーデータシステム(CDS)

- 科学データ管理システム(SDMS)

- 電子データキャプチャ(EDC)および臨床データ管理システム(CDMS)

- コンポーネント別

- サービス

- ソフトウェア

- 提供モード別

- オンプレミス

- ウェブホスト型

- クラウドベース

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- その他のエンドユーザー

詳細な研究方法論とデータ検証

一次調査

北東部、中西部、南部、西部の検査室ITマネージャー、品質ディレクター、CROインフォマティクスリード、独立コンサルタントとのインタビューおよび構造化サーベイにより、採用推進要因、平均販売価格、導入タイムライン、クラウド移行ペースを検証しました。回答は二次資料のグレーゾーンを明確にし、前提調整に直接反映されました。

デスクリサーチ

アナリストは、メディケア・メディケイドサービスセンター、臨床検査室改善修正法登録、食品医薬品局などの機関が発行した公開データセット、ならびに米国臨床化学会やバイオイノベーション機構などの業界団体のデータを精査しました。

補足的な文脈は、査読済みジャーナル、SEC提出書類(10-K)、投資家向け資料、Dow Jones FactivaおよびD&B Hooversにホストされたニュースアーカイブから得られました。

これらのソースは、検査室数、検査量、研究開発支出、規制申請を含む基礎的な指標を確立しました。

上記のリストは例示的なものであり、データ収集と相互確認の過程で他の多くの公開および有料参考資料が検討されました。

市場規模算定と予測

トップダウンの構築は、CLIA認定および産業検査室の総数から始まり、各インフォマティクスモジュールの普及率と較正された平均契約額を乗じます。サプライヤーの集計と標本化された平均販売価格に量チェックを乗じることでボトムアップの裏付けを提供します。

製薬研究開発支出、バイオロジクス臨床試験開始数、クラウドベースLIMSシェア、規制更新頻度(FDA 21 CFR パート11)、平均インターフェース料金の侵食などの主要変数が、2030年まで価値を予測する多変量回帰予測に組み込まれます。

ボトムアップ推定が過小または過大評価する場合、ギャップは一次調査のコンセンサスに基づくシナリオ分析によって埋められます。

データ検証と更新サイクル

出力は承認前に3層の異常・分散レビューを通過します。

モデルシグナルは四半期ごとに最新の検査室認証数、支出トラッカー、決算発表に対して再ベンチマークされます。

完全なレポート更新は年次で行われ、重要な政策または技術の変化によって中間改訂が行われます。

米国ラボラトリーインフォマティクスのベースライン—当社の信頼性の根拠

公表されている数値は、企業がスコープ、コストコンポーネント、更新頻度、通貨換算ポイントを異なる形で選択するため、しばしば乖離します。

スコープをライセンスソフトウェアとサービスに厳密に合わせ、現在年の検査室ユニバース数を使用し、変数を12ヶ月ごとに更新することで、Mordor Intelligenceはクライアントが予算モデルに確実に組み込める均衡のとれたベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 14億7,000万米ドル(2025年) | ||

| 13億2,000万米ドル(2024年) | 地域コンサルタントA | 製品リストが狭く、クラウドサポート費用を除外 |

| 11億2,000万米ドル(2024年) | 業界誌B | 過去の平均販売価格と5年更新サイクルを使用 |

これらの比較は、低い推定値が通常サービスの省略または古い価格設定への依存から生じることを示しています。当社の厳格な変数選択と年次更新は、意思決定者が信頼できる透明で再現可能な見解を提供します。

レポートで回答される主要な質問

米国ラボラトリーインフォマティクス市場の現在の価値はいくらですか?

市場は2026年に15億8,000万米ドル相当であり、7.19%のCAGRで2031年までに22億3,000万米ドルに達すると予測されています。

どの製品タイプが支出を主導していますか?

ラボラトリー情報管理システムは、規制対象のサンプルおよびワークフロー管理における中枢的な役割から、米国ラボラトリーインフォマティクス市場シェアの54.12%を占めています。

クラウドベースの展開が普及している理由は何ですか?

クラウドプラットフォームは設備投資を運用費用に転換し、弾力的なストレージを提供し、更新を自動化することで、より迅速なコンプライアンスとコラボレーションを支援します。

最も速く成長しているエンドユーザーグループはどれですか?

小規模バイオファーマスポンサーが創薬および臨床業務のより大きなシェアをアウトソーシングするにつれて、受託研究機関が最も速く拡大しています。

FDAの規制強化はどのように需要に影響していますか?

LDT再分類などの新規則は、検証済み電子記録システムの必要性を高め、インフォマティクス投資を加速させています。

インフォマティクスベンダーを選定する際に検査室が優先するセキュリティ対策は何ですか?

購入者は、機密性の高い患者情報および研究情報を保護するために、ISO 27001認証、エンドツーエンドのデータ暗号化、多要素認証、および文書化されたインシデント対応プロトコルを重視しています。

最終更新日: