顕微鏡ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

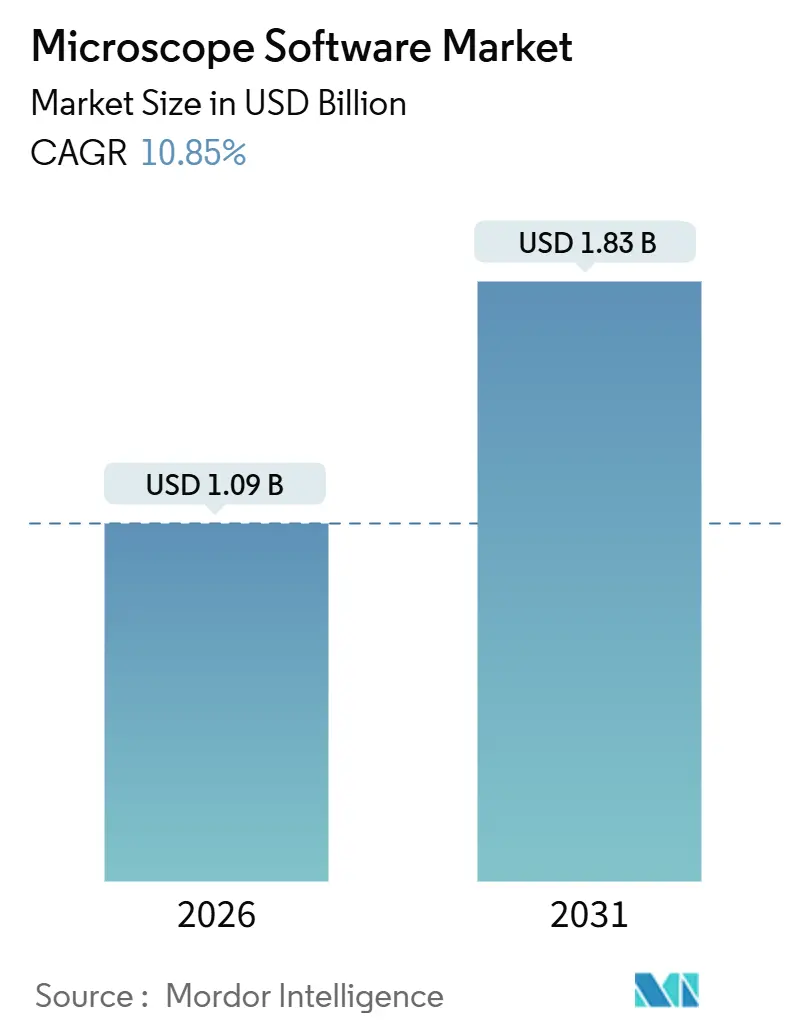

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顕微鏡ソフトウェア市場分析

顕微鏡ソフトウェア市場規模は2026年に10億9,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 10.85%で成長し、2031年までに18億3,000万米ドルに達する見込みです。

クラウドネイティブイメージングプラットフォーム、リアルタイム人工知能、およびサブスクリプション価格設定への関心が購買を加速させており、一方でライフサイエンス研究向けの潤沢な公的予算が学術施設および製薬施設における更新サイクルを短縮しています。グラフィックス処理ユニットの高速化を取得ワークフローに直接組み込んだソフトウェアベンダーは、現在毎日テラバイト規模の空間オミクス画像を取得するハイコンテントスクリーニング研究室との契約を獲得しています。北米、欧州、アジアの各国政府はデジタルパソロジーおよびナノテクノロジーへの資金提供を継続しており、それによって診断バックログを削減し精密医療の展開を支援する統合可視化ツールの幅広い普及を促進しています。競争戦略は、独自コードをハードウェアにバンドルすること、モダリティに依存しないプラグインを追求すること、および空間オミクスデータ統合のギャップを埋めるバイオインフォマティクスパートナーシップを形成することを中心に展開されています。しかし、地域固有のデータ主権法がホスティングコストを押し上げ、グローバルなSaaSの展開を複雑にしており、ベンダーはインフラ投資と短期的な収益獲得のバランスを取ることを余儀なくされています。

主要レポートのポイント

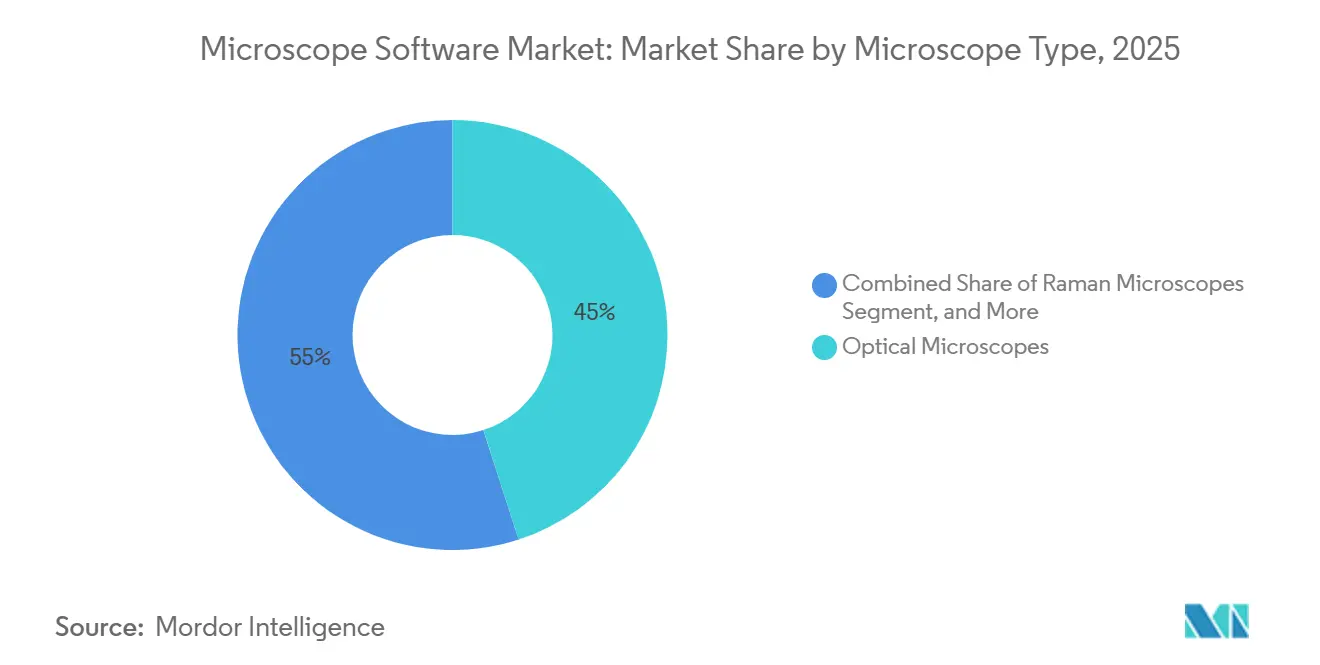

- 顕微鏡タイプ別では、光学機器が2025年の顕微鏡ソフトウェア市場シェアの45.01%をリードしました。ラマンシステムは2031年までに11.67%のCAGRを記録すると予測されており、顕微鏡タイプの中で最も高い成長率となっています。

- ソフトウェアタイプ別では、統合スイートが2025年の顕微鏡ソフトウェア市場規模の51.57%を占めました。AI/ML自動化モジュールは2026年から2031年にかけて12.82%のCAGRで拡大する見通しです。

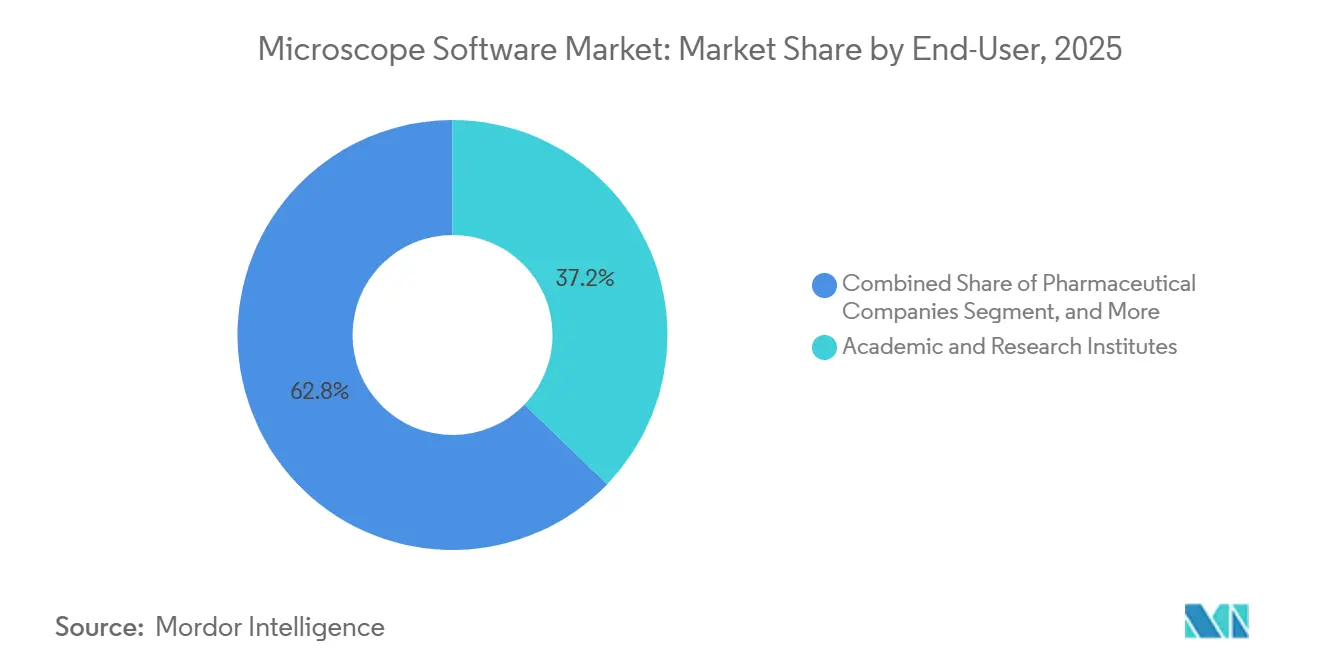

- エンドユーザー別では、学術・研究機関が2025年の収益の37.22%を占め、製薬・バイオテクノロジー企業は2031年までに13.96%のCAGRで成長する見込みです。

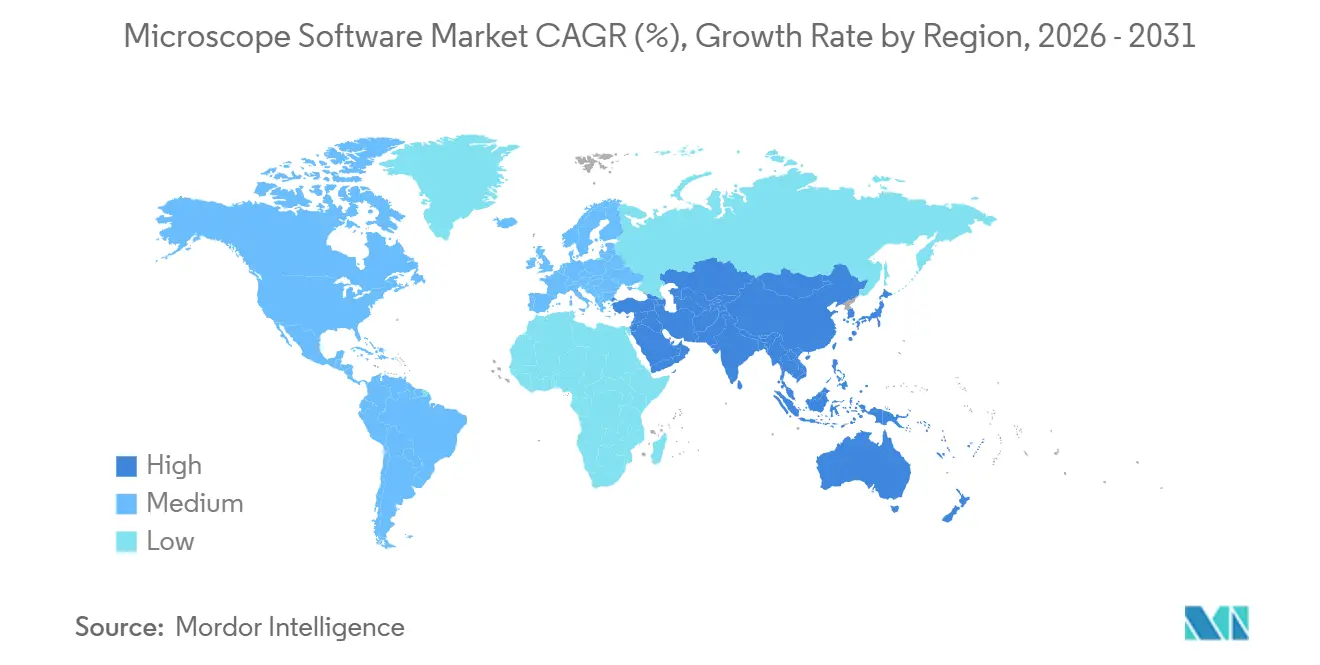

- 地域別では、北米が2025年の収益の36.03%を占めましたが、アジア太平洋は2031年までに15.91%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の顕微鏡ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライフサイエンスおよびナノテクノロジーの研究開発資金の増大 | +2.3% | 北米、EU、中国を中心としたグローバルな注目 | 中期(2〜4年) |

| AI/ML搭載ハイスループット画像解析 | +2.8% | 北米および西欧における早期採用 | 短期(2年以内) |

| デジタルパソロジーおよびテレ診断の採用急増 | +1.9% | 北米、EU、オーストラリア、インド、ブラジル | 中期(2〜4年) |

| 設備投資障壁を低下させるSaaSライセンスへのシフト | +1.6% | グローバル、特にアジア太平洋およびラテンアメリカ | 短期(2年以内) |

| 顕微鏡ソフトウェアと空間オミクスの統合 | +1.5% | 北米、EU、シンガポール、韓国 | 長期(4年以上) |

| ローカルOEMバンドリングを可能にするASEAN輸出規制の緩和 | +0.8% | タイ、ベトナム、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスおよびナノテクノロジーの研究開発資金の増大

拡大された国家予算が引き続き高度なイメージングプラットフォームの購入への扉を開いています。ホライズン・ヨーロッパは2021年〜2027年のイニシアチブに950億5,000万ユーロを充当し、高解像度顕微鏡に依存するデジタルヘルスおよびライフサイエンスプログラムを優先しています。[1]欧州委員会、「ホライズン・ヨーロッパプログラム」、EC、ec.europa.eu 日本の日本医療研究開発機構は2024年に再生医療および生細胞イメージングを使用した創薬プロジェクトに向けて1,400億円を投入しました。インドのバイオテクノロジーセクターは2024年に前年比14%成長し、ハイデラバードおよびプネーの医薬品受託研究機関が多国籍企業の需要に応えるためハイコンテントスクリーニングスイートを導入しました。製薬企業はイメージングコアを急速に内製化しており、Genentechは2025年に12台の共焦点システムを追加し、それぞれがマルチユーザー認証とセキュアなクラウドアーカイブをサポートするエンタープライズソフトウェアティアにライセンス供与されています。これらの投資により、ベンダーはラティス光シート、適応光学、およびかつてはニッチだったその他のモダリティ向けのモジュールを提供することが求められており、これらは主流採用へと移行しつつあります。

AI/ML搭載ハイスループット画像解析

人工知能はイメージングをドキュメント化ワークフローからほぼリアルタイムの意思決定エンジンへと再定義しました。NikonのNIS-Elements AIは取得中に細胞表現型を分類し、後処理サイクルを数時間から数分に短縮します。[2]Nikon Corporation、「NIS-Elements AI製品発売」、Nikon、nikon.com YokogawaのCQ1サイトメーターはオルガノイドをリアルタイムでセグメント化し、384ウェルの製薬スクリーニングを30分以内に完了させます。英国の国民保健サービスは2025年2月にAI支援デジタルパソロジーの使用を奨励するガイダンスを発行し、この動きはISO 13485準拠ソフトウェアの病院調達を加速させると期待されています。[3]国民保健サービス、「デジタルパソロジーガイダンス2025年2月」、NHS、nhs.uk Philipsは15〜20%のスループット向上を報告しており、自動スライドスキャンとアルゴリズムトリアージを組み合わせた研究室では最大37%に達しています。これらの成果にもかかわらず、アルゴリズムの検証は依然として複雑であり、米国食品医薬品局はこれまでにAIベースの顕微鏡製品を10件未満しか承認しておらず、臨床市場参入者に対する規制上の不確実性が残っています。

デジタルパソロジーおよびテレ診断の採用急増

COVID-19は病理医が遠隔でホールスライド画像を解釈できることを実証し、医療システムがスライドをデジタル化してテレ診断向けの顕微鏡ソフトウェア市場ソリューションを調達するよう後押ししました。オーストラリア王立病理学者会議は現在、すべての新規フェローにデジタルパソロジーのトレーニングを義務付けており、直感的なビューアプラットフォームへの需要を強化しています。ブラジル保健省は2025年に農村クリニックをクラウドベースのスライドビューアを介して都市部の病理ハブに接続するパイロットプログラムを開始し、所要時間を30%短縮することを目指しています。Rocheは2024年にuPathエンタープライズスイートのFDA承認を取得し、スキャナー、ケース管理、AIサポートを統合して手動トリアージを削減しました。臨床医が200ミリ秒未満のナビゲーション遅延を要求するため、ベンダーは病院内にエッジキャッシングサーバーを展開し、臨床承認を獲得するために高い初期複雑性を受け入れています。

設備投資障壁を低下させるSaaSライセンスへのシフト

サブスクリプション価格設定は最先端の分析へのアクセスを民主化します。Zeissは2024年にArivis Cloudを展開し、研究室が永続ライセンスに数万ドルを投資するのではなく、月額数百ドルで3D可視化および機械学習機能を利用できるようにしました。Evidentは2024年のソフトウェア収益に占めるSaaS収益の割合が2022年の7%から18%に上昇したと報告しており、継続的な収益ストリームの魅力を示しています。このモデルは、オンプレミスのITバジェットが限られている東南アジアおよびラテンアメリカの小規模バイオテク企業に共鳴しています。しかし、規制された製薬品質管理研究室はコンプライアンス監査のためにソフトウェア状態を保持する「固定」バージョンを要求しており、ベンダーはロックされたSaaSティアを提供することを余儀なくされています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ライセンスおよびメンテナンスコスト | -1.4% | グローバル、特にインド、ブラジル、東欧で深刻 | 短期(2年以内) |

| 熟練したイメージングインフォマティクス人材の不足 | -1.1% | 世界規模、アジア太平洋およびラテンアメリカで深刻 | 中期(2〜4年) |

| クラウド展開を制限するデータ主権法 | -0.9% | EU、中国、インド、ブラジル・南アフリカでも新たに浮上 | 中期(2〜4年) |

| ローンチを遅延させるアルゴリズムIP訴訟リスク | -0.6% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期ライセンスおよびメンテナンスコスト

高度な3D可視化またはデコンボリューションスイートの永続ライセンスは1万5,000〜5万米ドルで、年間メンテナンスが15〜20%追加されます。インドおよびブラジルの多くの研究室はすべてのイメージングソフトウェアに年間1万米ドル未満を割り当てており、サポートされていないオープンソースツールへの依存を余儀なくされています。製薬施設はモジュールごとに5万〜10万米ドルの検証費用に直面しており、迅速なアップグレードを妨げています。LeicaのLAS Xは変動するプロジェクトパイプラインを持つ医薬品受託研究機関を圧迫する3年間のサブスクリプションを必要とします。使用量ベースの価格設定モデルは存在しますが、クラウド中心のスタートアップ以外ではニッチなままです。

熟練したイメージングインフォマティクス人材の不足

2024年の欧州分子生物学機構の調査では、イメージングコアの63%が計算職の充足に苦労していることが明らかになりました。バイオイメージ解析の学位を提供する大学は30校未満であり、労働力のパイプラインが逼迫しています。Recursion Pharmaceuticalsは2024年に40名のイメージングサイエンティストを採用し、中級レベルの給与を12万〜15万米ドルに引き上げ、競争を激化させました。ベンダーはインターフェースを簡素化しています。EvidentのcellSens 4.0はウィザードワークフローを追加しましたが、カスタム深層学習モデルのトレーニングにはまだコーディングの習熟が必要です。5日間の商業コースは参加者1人当たり3,000米ドルかかり、定期的に満員になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顕微鏡タイプ別:ラマンシステムが製薬分野の採用を牽引

ラマン顕微鏡は顕微鏡クラスの中で最も速い11.67%のCAGRで進歩しており、メーカーが有効医薬品成分の非破壊的な化学確認にこのモダリティを採用しています。Thermo FisherのDXR3xiシステムは2024年に発売され、スペクトルライブラリを通じて偽造薬品の検出を自動化します。光学機器は教育および病理研究室での普及により2025年の収益の45.01%を支配しましたが、成長はより豊富な分析を必要とする特殊共焦点および超解像モデルへとシフトしています。電子顕微鏡、特にクライオ電子顕微鏡ユニットは、構造生物学および半導体検査に使用されています。GatanのDigital Micrographは2024年にリアルタイムドリフト補正を追加し、データ収集時間を3分の1短縮しました。

ラマンの採用は厳格な真正性要件と相関しています。米国薬局方は2024年に第1119章を改訂し、原材料検証にラマン分光法を推奨しました。ソフトウェアは現在5万種以上の製薬化合物を含むデータベースとスペクトルを照合し、偽陽性を2%未満に削減しています。新興のアルゴリズムの進歩により、50キロダルトンのタンパク質のクライオ電子顕微鏡構造が可能になり、電子イメージングプラットフォームの市場が拡大しています。NikonのPerfect Focus System 4などの光学システム内のAI搭載オートフォーカスは、幹細胞分化研究中の中断のないイメージングを確保します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

ソフトウェアタイプ別:AIモジュールがスクリーニングワークフローを再構築

統合スイートは2025年の収益の51.57%を占め、ハードウェア購入との緊密なバンドリングを反映していますが、AI/ML自動化モジュールは2031年までに12.82%のCAGRで成長すると予測されています。Molecular DevicesのMetaXpressは2024年にローコード深層学習スタジオを追加し、ベンチサイエンティストがプログラミングなしにニューラルネットワークをトレーニングできるようにしました。クラウドSaaSプラットフォームは初期段階のバイオテク企業を引き付けており、AiviaのクラウドオプションはワークステーションへのUSD 1万〜1万5,000の購入を不要にし、代わりに消費量ベースの料金を請求します。

FijiなどのスタンドアロンアカデミックパッケージはAnnual 200万件以上のダウンロードで研究指向の環境を引き続き支配しています。商業的な代替品は規制市場向けに検証済みアルゴリズムを提供しますが、依然として高価です。Recursion Pharmaceuticalsの独自パイプラインは週に220万枚の画像をスクリーニングし、自動化が発見のタイムラインを圧縮する方法を強調しています。統合スイートベンダーはプラグインアーキテクチャを開放しており、ZeissのZENはサードパーティのAIツールを受け入れ、モダリティに依存しないプラットフォームが勢いを増す中でクライアントの離脱を防いでいます。

エンドユーザー別:製薬が支出成長で学術を上回る

学術・研究機関は2025年の収益の37.22%を支配しましたが、公的資金の伸び悩みがアップグレードサイクルを抑制しています。製薬・バイオテクノロジー企業は標的同定、リード最適化、および安全性研究のためのイメージングを活用し、2031年までに13.96%のCAGRで拡大する見込みです。病院および診断センターは国民医療システムがスライドをデジタル化するにつれて着実に成長しており、英国の2億ポンドのプログラムは40の病院トラストにエンタープライズビューアとAIトリアージを装備させています。

製薬メーカーは受託のボトルネックを避けるために内部イメージングコアを構築しています。Genentechの2025年の拡張では12台の共焦点システムと6台のハイコンテントシステムが追加され、50名のバイオインフォマティクスチームが支援しています。医薬品受託研究機関はスポンサーがイメージングを再内製化するにつれてサービス収益を失い、コアアカデミック施設はソフトウェアの更新を延期することが多く、42%が3年以上前のソフトウェアバージョンを使用しています。病院の購買担当者は検査情報システムとの相互運用性を優先しており、すでにHL7メッセージングを統合している確立されたベンダーが有利です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年の収益の36.03%を占めました。成熟した導入基盤は、グリーンフィールド成長ではなく更新が主流であることを意味しており、米国の学術研究室の68%が少なくとも3年前のバージョンを使用しています。欧州はホライズン・ヨーロッパとドイツのエクセレンス戦略の恩恵を受けており、後者は高度なイメージングを備えた研究クラスターに年間5億3,300万ユーロを投入しています。欧州各国にわたる断片化した調達規則はベンダーの販売サイクルを複雑にしています。中東は選択的に投資しており、サウジアラビアのKAUSTにおけるZeiss Lattice Lightsheet 7の設置が地域のイメージング能力を高めています。南米の成長はブラジルとアルゼンチンを中心としていますが、通貨変動がソフトウェアコストを押し上げ、購入を遅延させています。アフリカはケープタウンのクライオ電子顕微鏡ハブを持つ南アフリカ以外では黎明期にとどまっています。

アジア太平洋は国家バイオテクノロジーアジェンダと拡大する製薬フットプリントに牽引され、2031年までに最速の15.91%のCAGRを記録します。中国の第14次五カ年計画は上海、北京、深圳のクライオ電子顕微鏡センターを含む研究インフラに3,700億人民元を投入しています。国内プレーヤーのHitachi High-TechとJEOLは輸出規制の対象となる西側アルゴリズムへの依存を最小化する電子顕微鏡ソフトウェアを開発しています。

日本の厚生労働省は2024年にAI支援がん診断の保険適用を承認し、年間1億5,000万米ドル相当の病院調達予算を動機付けました。インドのバイオテクノロジーセクターは2024年に14%成長し、ハイデラバードおよびプネーの医薬品受託研究機関が多国籍製薬企業に対応するためハイコンテントシステムを導入しました。韓国の基礎科学研究院は2025年に胃がんの微小環境を調査するためのXenium空間オミクス施設を開設しました。オーストラリアは2024年に8,500万オーストラリアドルの共同投資助成金を通じて共有顕微鏡センターに資金を提供しており、それぞれがマルチユーザーライセンスを必要としています。

競争環境

市場集中度は中程度です。ハードウェアとソフトウェアのバンドリングは依然として主要なロックイン戦略であり、ZeissのZENスイートは独自のデータフォーマットを組み込んでおり、再トレーニングとパイプラインの再構成を含めると切り替えコストが10万米ドルを超えます。arivis や Scientific Volume Imaging などの純粋なソフトウェアベンダーは、混合機器群を運用する施設を対象に、モダリティに依存しないデータ取り込みと柔軟なプラグインサポートを強調しています。

AI差別化が競争の勢いを牽引しています。ベンダーは標準的なCell Paintingアッセイのベンチマークスコアを公表しており、リーダーは表現型分類精度95%を報告しているのに対し、ルールベースの競合他社は85%です。Zeissは2024年にリアルタイムセグメンテーションを中心とした14件の特許を申請し、Nikonは予測オートフォーカスアルゴリズムを標的にしています。Leicaは2025年にAmazon Web Servicesと提携し、管理されたKubernetesクラスターを提供することで、顧客の展開を数週間から数時間に短縮しました。MIPARは粒界向けの特殊アルゴリズムで材料科学のニッチを追求しています。

統合が加速しています。Danaherは2024年にAbcamを57億米ドルで買収し、ハイコンテントスクリーニングソフトウェアをポートフォリオに統合しました。規制当局の監視が強まっており、欧州委員会は2025年にハードウェアと独自ソフトウェアのバンドリングが競争法に違反するかどうかの調査を開始し、相互運用性の義務化の可能性があります。オープンソースの取り組みが勢いを増しており、napariプロジェクトの2024年のプラグインアーキテクチャはコミュニティアルゴリズムを招き入れ、独自の価格決定力を侵食しています。

顕微鏡ソフトウェア業界のリーダー企業

Carl Zeiss AG

Danaher (Leica Microsystems)

Olympus Corporation

Thermo Fisher Scientific Inc.

Nikon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:シアトルのAlpenglow BiosciencesがPathNetと提携し、3D顕微鏡技術を前立腺がんおよび膀胱がんの臨床診断に導入。

- 2025年12月:IntelliCuleが精密医療の創薬を加速するために設計されたバイオ分子モデリングソフトウェアを開発するNIH助成金を獲得。

世界の顕微鏡ソフトウェア市場レポートの範囲

顕微鏡ソフトウェア市場は、研究、臨床、および産業用途にわたって顕微鏡の制御、画像取得、データ解析、およびワークフロー管理のためのソフトウェアソリューションを開発・提供する世界的な産業セグメントとして定義されます。顕微鏡にバンドルされた統合ソフトウェアと、イメージング、可視化、および定量分析を強化するスタンドアロンプラットフォームの両方が含まれます。

顕微鏡ソフトウェア市場レポートは、顕微鏡タイプ(光学、電子、ラマン、走査プローブ、その他の先進モダリティ)、ソフトウェアタイプ(統合スイート、スタンドアロンパッケージ、AI/MLモジュール、クラウドSaaSプラットフォーム)、エンドユーザー(学術・研究機関、製薬・バイオテク、病院・診断機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 光学顕微鏡 |

| 電子顕微鏡 |

| ラマン顕微鏡 |

| 走査プローブ顕微鏡 |

| その他の先進モダリティ |

| 統合ソフトウェアスイート |

| スタンドアロン画像解析パッケージ |

| AI/ML自動化モジュール |

| クラウドベースのSaaSプラットフォーム |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 顕微鏡タイプ別 | 光学顕微鏡 | |

| 電子顕微鏡 | ||

| ラマン顕微鏡 | ||

| 走査プローブ顕微鏡 | ||

| その他の先進モダリティ | ||

| ソフトウェアタイプ別 | 統合ソフトウェアスイート | |

| スタンドアロン画像解析パッケージ | ||

| AI/ML自動化モジュール | ||

| クラウドベースのSaaSプラットフォーム | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・診断検査室 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の顕微鏡ソフトウェア市場の予測値はいくらですか?

市場は2031年までに18億3,000万米ドルに達すると予測されており、2026年からの10.85%のCAGRを反映しています。

ソフトウェア需要において最も速く成長している顕微鏡タイプはどれですか?

ラマンシステムが最も急速な採用を示しており、製薬企業が非破壊的な化学検証に使用することで11.67%のCAGRで進歩しています。

AI/ML自動化モジュールが投資を集めているのはなぜですか?

ハイコンテントスクリーニング分析を数日から数時間に圧縮し、迅速な表現型創薬プログラムを支援し、人件費を削減するためです。

データ主権規制はクラウドベースのイメージングプラットフォームにどのような影響を与えますか?

EU、中国、インドの規制はローカルデータホスティングを要求し、インフラコストを約25〜35%引き上げ、ベンダーに地域データセンターの開設を迫っています。

2031年までに最も多くの新規収益を追加する地域はどこですか?

アジア太平洋が15.91%のCAGRでリードしており、大規模な公的バイオテクノロジー予算と拡大する製薬製造能力に支えられています。

最終更新日: