実験室情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 4.90 十億米ドル |

| 成長率 (2026 - 2031) | 13.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

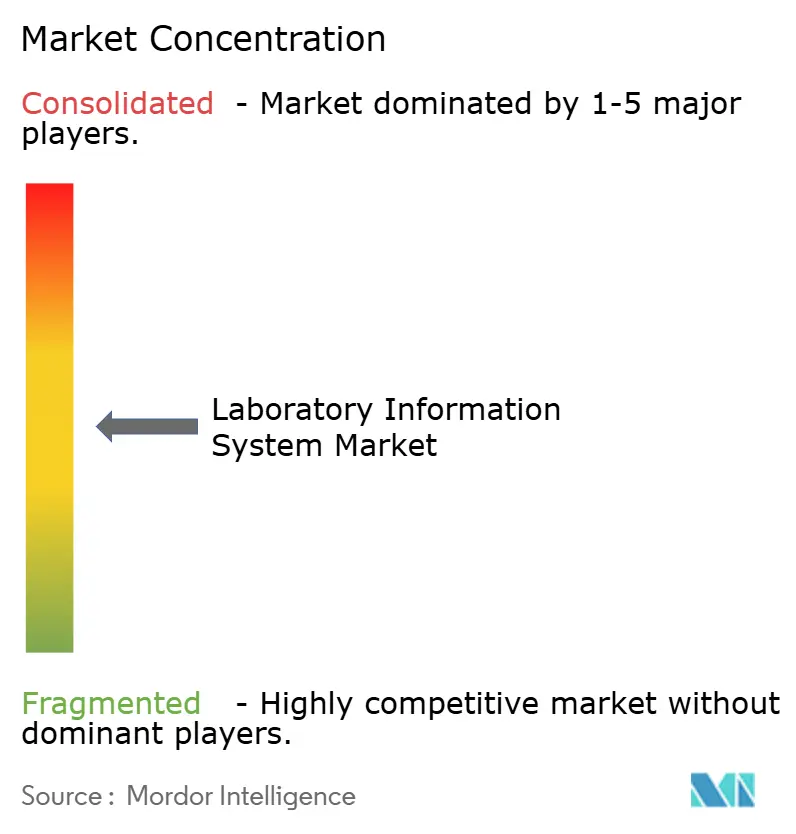

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室情報システム市場分析

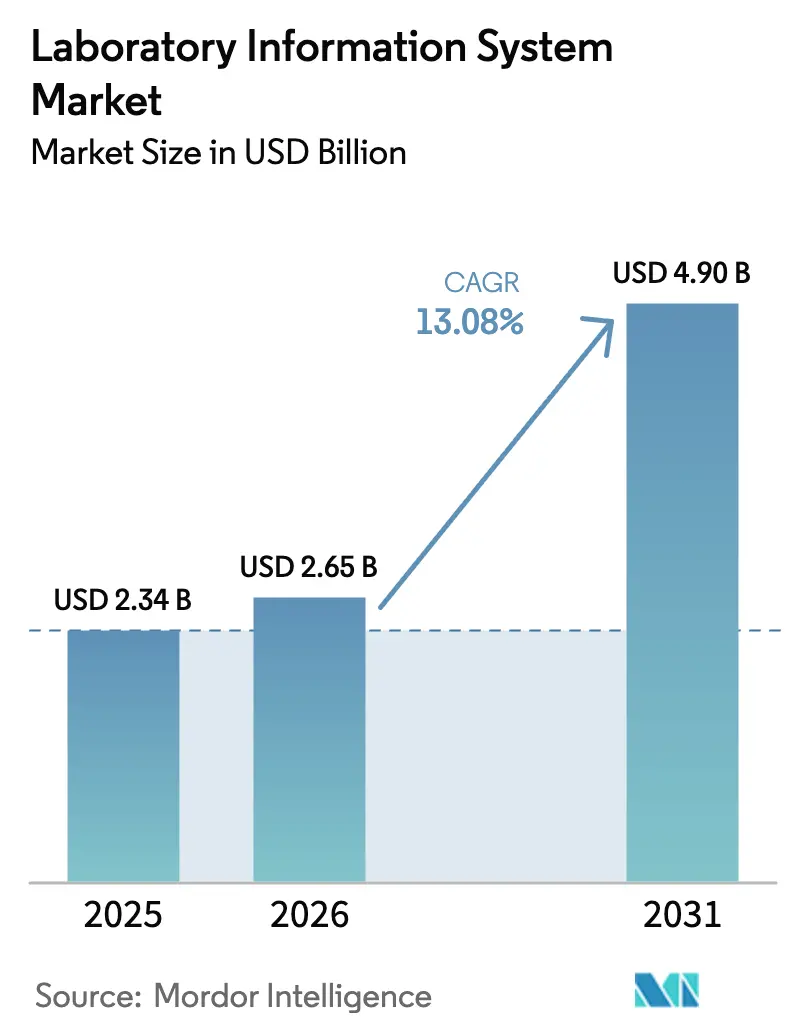

実験室情報システム市場規模は、2025年の23億4,000万米ドルおよび2026年の26億5,000万米ドルから2031年までに49億米ドルへと拡大し、2026年から2031年にかけてCAGR 13.08%を記録する見込みです。

病院および参照検査室がレガシーソフトウェアを廃止し、クラウド展開を採用し、厳格なHL7 FHIRの相互運用性期限に備えるにつれて、需要は加速しています。検査室はまた、毎日テラバイト規模のデータを生成するデジタル病理学および次世代シーケンシングプログラムを拡大しており、これにより弾力的なストレージと組み込みAI分析を提供するプラットフォームが優位に立っています。HIPAAに適合したGDPR準拠のクラウドリージョンを持つベンダーが先行する一方、エッジコンピューティングアプライアンスは断続的な帯域幅を持つ農村部のサイトへのLIS接続を拡張しています。サイバーセキュリティ支出とLISに精通した情報専門家の不足が導入を抑制していますが、同時にサービス機会を強化しており、検査室はセキュリティパッチ適用と規制監視をベンダーにアウトソーシングしています。

主要レポートのポイント

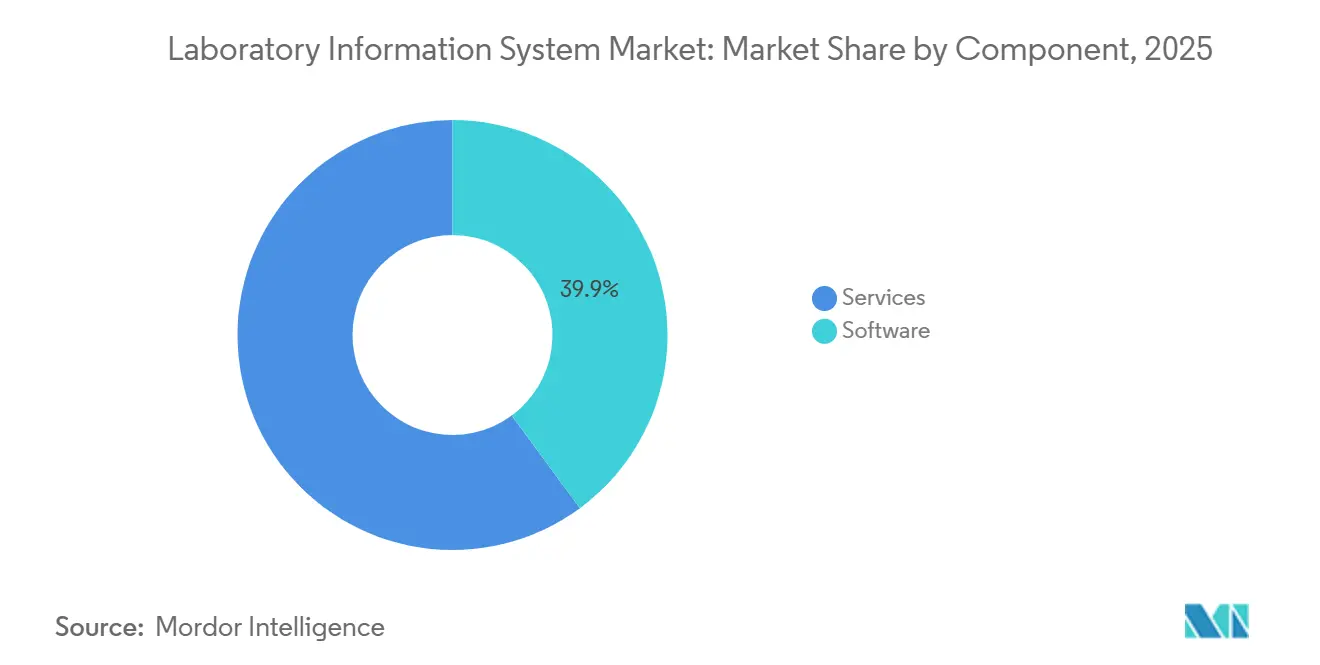

- コンポーネント別では、サービスが2025年の実験室情報システム市場シェアの60.05%を占め、2031年まで13.99%のCAGRで拡大する見込みです。

- 提供モード別では、クラウドベースの展開が2025年の実験室情報システム市場規模の54.32%を占め、2031年まで年率14.12%で成長すると予測されています。

- ラボラトリータイプ別では、解剖病理学が2026年から2031年にかけて14.33%のCAGRを記録し、全セグメント中最速の成長を示しました。

- エンドユーザー別では、独立型検査室が2026年から2031年にかけて13.76%のCAGRを記録し、病院・クリニックを上回りました。

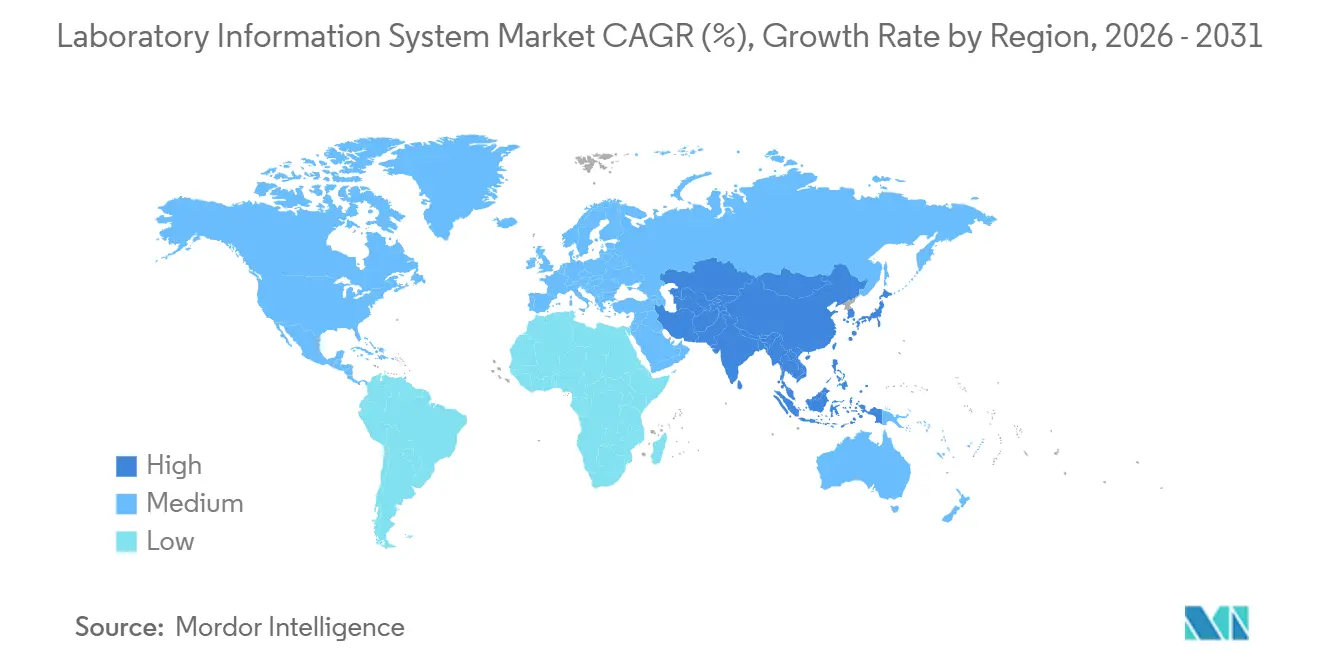

- 地域別では、北米が2025年の実験室情報システム市場において43.57%の市場シェアでトップとなり、アジア太平洋地域が2031年まで最速の14.42%のCAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験室情報システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な診断検査量の増加 | +2.2% | 世界全体、APACおよびMEAが成熟市場を上回るペースで成長 | 中期(2~4年) |

| バイオバンクネットワークの急速な拡大 | +1.2% | 北米とEUが中核、APACへ拡大中 | 長期(4年以上) |

| クラウド/SaaS LISによる設備投資の削減 | +1.8% | 世界全体、資本制約地域で最も顕著 | 短期(2年以内) |

| AI搭載ワークフロー自動化モジュール | +1.5% | 北米とEUが早期採用、APACが追随 | 中期(2~4年) |

| LIS-EHR相互運用性の義務化 | +2.0% | 北米とEUの規制義務ゾーン | 短期(2年以内) |

| エッジLISマイクロアプライアンス | +0.6% | APACの農村部、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な診断検査量の増加

高齢化人口、慢性疾患スクリーニング、公衆衛生上の義務が手作業のワークフローを圧迫するにつれて、世界の検体量は年間6~8%増加しています。欧州最大のチェーンであるSYNLABは2024年に6億件以上の検査を処理し、LISによるトリアージの自動化後に前分析エラーを18%削減しました。次世代シーケンシングの実行は患者1人あたりギガバイト規模のデータを生成するようになり、検査室はバイオインフォマティクス対応のLISモジュールを導入せざるを得なくなっています。インドでは、Dr. Lal PathLabsが2,500の検査室と4,000の採取センターの物流を、年間12~15%の量成長を支える集中型クラウドLISで管理しています。スループットの向上は、通常の化学検査のターンアラウンドタイムを最大30%短縮するAI自動検証の需要も押し上げています。

バイオバンクネットワークの急速な拡大

精密医療の取り組みにより、長期的な検体追跡、同意管理、マルチオミクス連携を必要とする国家バイオバンクが生まれています。UKバイオバンクは2024年に50万人の参加者を対象とした全ゲノムシーケンシングを完了しました。これはフェデレーテッドLISクエリ機能に依存するマイルストーンです [1]UKバイオバンク、「全ゲノムシーケンシング完了」、ukbiobank.ac.uk。欧州のゲノム・オブ・ヨーロッパプロジェクトおよび米国のAll of Usプログラムは、ISO 20387基準を満たしながらGDPR準拠の仮名化をサポートするクラウドネイティブのLISレイヤーに依存しています。事前検証済みの保管連鎖モジュールを提供するSaaS LISベンダーは、学術コンソーシアムや地域研究センターからの強い引き合いを受けています。

クラウド/SaaS LISによる設備投資の削減

クラウドプラットフォームはサーバー購入費用20万~50万米ドルを不要にし、検査室が数週間で本番環境を稼働させることを可能にします。2024年に開始されたAWS HealthLakeは、5年間のTCOを30~40%削減する従量課金制のHIPAAに適合したFHIRデータストアを提供しています。Microsoft Azure Health Data Servicesは保存1ギガバイトあたり0.10米ドルから始まり、低ボリュームの専門検査室にとって魅力的です [2]Microsoft、「Azure Health Data Services」、microsoft.com。GoogleクラウドのHealthcare APIにはHL7 v2.xおよびFHIRコネクタが付属しており、ミドルウェアコストを削減します。

AI搭載ワークフロー自動化モジュール

PathAIのAISightやPaige.AIのFullFocusなどのFDA認可システムは、高リスクスライドにフラグを立てる深層学習アルゴリズムを組み込み、病理医のレビュー時間を25%短縮します。2024年に発表されたGoogle Healthの研究では、AI支援細胞診が子宮頸がんの感度を94%に改善したことが示されました。これらの進歩により、検査室はAI出力が患者記録に直接書き込み、分析装置の予知保全を推進できるようにLISアーキテクチャをアップグレードする必要に迫られています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コスト | −1.1% | 世界全体、中小規模の独立系検査室で最も深刻 | 中期(2~4年) |

| サイバーセキュリティ上の責任の増大 | −1.0% | 北米とEUの規制ゾーン、世界的に拡大中 | 短期(2年以内) |

| LISに精通した情報専門家の不足 | −0.7% | 世界全体、特に北米とEUで深刻 | 中期(2~4年) |

| オープンAPI標準の不安定性 | −0.5% | 世界全体、マルチベンダー統合プロジェクトに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い総所有コスト

1日100~500件の受付を処理する中規模検査室は、ライセンス、インターフェース、ITサポートに年間15万~40万米ドルを費やしています。分析装置1台あたり5,000~15,000米ドルのインターフェース費用が利益率を圧迫し、クラウドサブスクリプションコストはデータ保持量に応じてスケールします。FHIRマッピングやカスタムレポートのコンサルティングは1時間あたり200米ドルを超えることがあり、トレーニングは現在、稼働開始予算の20~25%を占めています。

サイバーセキュリティおよびHIPAA/GDPRに関する責任の増大

ランサムウェア攻撃は2023年に米国の医療施設で725件の報告された侵害に急増し、2024年2月のChange Healthcareへの攻撃だけで63億米ドル相当の請求が混乱しました。検査室は現在、侵入検知、ゼロトラストネットワーク設計、24時間365日のセキュリティオペレーションセンターの予算を確保しなければなりません。2023年12月に発表された米国保健福祉省のフレームワークは必須のサイバー慣行を提案しており、欧州のGDPRの罰金は不遵守に対して年間収益の4%まで上昇します。これらのコストは機能的なアップグレードへの資金を転用し、厳格なデータ主権審査を引き起こすクラウド展開において特に調達サイクルを長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さが増す中でサービスがソフトウェアを上回る

サービスは2025年の実験室情報システム市場の60.05%を占め、その収益は2031年まで年率13.99%で増加する見込みです。検査室がFHIRマッピング、AI検証、マルチサイトクラウドオーケストレーションを必要とするため、サービスの実験室情報システム市場規模は拡大しています。SaaSプラットフォームは永続ライセンスソフトウェアの販売を侵食していますが、より長い導入サイクルがコンサルティングおよびマネージドサービスの需要を押し上げています。

マネージドサポート契約は現在、セキュリティパッチ適用、ディザスタリカバリ、認定報告をバンドルし、以前は任意だった支出を定期的な費用に転換しています。事前検証済みテンプレートを提供するベンダーはより迅速な契約を獲得し、ISO 15189監査に合わせたトレーニング契約はコンサルティングパイプラインを充実させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

提供モード別:クラウドベースの優位性が資本効率と規制対応力を反映

クラウドモデルは2025年の実験室情報システム市場シェアの54.32%を占めました。弾力的なインフラにより、検査室はハードウェアを過剰にプロビジョニングすることなくインフルエンザ検査の急増に対応でき、組み込みのFHIRエンドポイントがコンプライアンスを簡素化します。サーバーの更新とサイバーセキュリティコストが上昇するにつれて、オンプレミスインストールに関連する実験室情報システム市場規模は縮小しています。

データローカライゼーション法が国境を越えた転送を制限する場合、ハイブリッド展開は依然として有効であり、機密性の高いゲノムデータをオンサイトに保持しながら管理モジュールをクラウドで実行することができます。ベンダーはHIPAAビジネスアソシエイト契約と国別のGDPRホスティングゾーンを提供することで競争優位を確保しています。

ラボラトリータイプ別:デジタル病理学統合により解剖病理学検査室が成長をリード

解剖病理学は最も急成長している検査室カテゴリーであり、全スライドイメージングとAI腫瘍検出が臨床的に受け入れられるにつれて14.33%のCAGRを記録しています。解剖病理学の実験室情報システム市場規模は、マルチギガバイトの画像ストレージとリモートコンサルテーションワークフローの恩恵を受けており、ベンダーはDICOMと高帯域幅ストリーミングに最適化することを余儀なくされています。

臨床病理学は2025年に38.57%のシェアで最大の収益基盤を維持しましたが、その増分成長はデジタル病理学の勢いに遅れをとっています。分子診断検査室も深いバイオインフォマティクス連携を必要としており、ベンダーにLIS内にバリアントコーリングパイプラインをネイティブに搭載するよう圧力をかけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:統合加速により検査室セグメントが病院を上回る

独立型検査室は、診断チェーンが地域プレーヤーを買収し、数千の採取拠点に集中型クラウドLISを展開するにつれて13.76%のCAGRで拡大しています。病院・クリニックは依然として54.87%のシェアを保持していますが、更新サイクルが7~10年に延長されており、ユニット販売が鈍化しています。

学術・研究機関は多施設試験をサポートするためにフェデレーテッドLISを採用し、価値に基づくケア契約は病院に冗長な検査を抑制するスチュワードシップダッシュボードへの移行を促しています。実験室情報システム業界のサービスプロバイダーは現在、不適切なオーダーをリアルタイムでフラグ立てする分析機能をバンドルしています。

地域分析

北米は2025年の収益の43.57%を占め、高い既存基盤の成熟度と早期の規制トリガーを反映しています。米国は検査室が2027年1月のFHIR義務化に対応するためにアップグレードを急ぐ中でリードしており、カナダの州保健当局は結果共有を調和させるための統合クラウド展開に資金を提供しています。メキシコは民間診断企業が地方都市に拡大するにつれて着実な成長を示していますが、通貨の変動が設備投資予算を抑制しています。

アジア太平洋地域は実験室情報システム市場において最速の地域拡大となる14.42%のCAGRを記録する見込みです。インドのISO 15189認定推進と中国の健康中国2030プログラムが三次病院の検査室をデジタル化しています [3]中国国家衛生健康委員会、「健康中国2030」、nhc.gov.cn。Dr. Lal PathLabsなどの診断チェーンはクラウドLISを活用して2,500の検査室をリアルタイムで監視し、第2層・第3層都市全体で標準化されたSOPを推進しています。日本とオーストラリアはLIS結果フィードを組み込む国家医療情報交換基盤に投資しています。

欧州は、欧州健康データスペース規制が国境を越えた検査室の相互運用性を義務付けるにつれて安定した普及を享受しています。1,800以上の病院検査室を持つドイツは、医療機器規制のソフトウェア条項に準拠するためにクラウド移行をリードしています。英国は病理サービスを29の地域ネットワークに統合し、コスト削減とターンアラウンドの改善のために統一されたLIS入札を発行しています。フランス、イタリア、スペインは2031年までの段階的な欧州健康データスペース期限に同期した同様のデジタル化の流れに従っています。

規制環境

米国では、LISの導入はCMSが管理するCLIA要件と、ONCによる相互運用性ロードマップの強化によって形作られている。ONCはHTI規則制定を通じて認証およびデータ交換要件を継続的に進展させており、2026年基準バージョン推進プロセス(SVAP)により、認定医療ITはHL7 FHIR US Core 6.1.0(2026年発効)を含む新しい相互運用性基準を自主的に採用できるようになる。これらのタイムラインは、通常、HL7 v2のみのワークフローをFHIR対応アーキテクチャへ短期的に置き換える動きを促進し、LIS実装における検証と文書化の需要を高める。

規制上の圧力は、診断監視とトレーサビリティの分野でも高まっている。ラボ開発検査(LDT)に関するFDAの最終規則は段階的な監視を導入しており、2026年5月6日までに発効する登録・リスト要件を含み、LIS環境内における監査証跡、統制された変更管理、検査メタデータのガバナンスに重点を置くようになる。欧州では、院内IVDを製造する医療機関を対象としたIVDR要件が2024年5月26日以降、必須の公開宣言を含むようになり、2026年5月28日に予定されているEudamedモジュールの必須使用開始により、さらなるデジタルコンプライアンスの接点が追加される。これにより、構造化された機器・検査文書と調和のとれた報告体制を備えたLISプラットフォームの必要性が一層強まる。

バリューチェーン分析

LISのバリューチェーンは、標準規格やコンプライアンス関連の入力(HL7、FHIRプロファイル、LOINC、SNOMED CT、ISO 15189準拠ワークフロー、各国の個人情報保護規則)から始まり、続いてLISベンダーによるコアプラットフォーム開発と、ミドルウェアおよびインターフェースプロバイダーによるエコシステム整備、さらにクラウドインフラパートナーの参画へと進む。導入段階では、機器連携、LIS-EHRインターフェース、FHIRマッピング、マスター患者・検体IDの統合、サイバーセキュリティ強化などの統合作業に重点が置かれ、システムインテグレーターやベンダーの専門サービスチームを通じて提供されることが増えている。運用段階では、検査機関はパッチ適用、稼働率維持、モニタリング、認定報告のためのマネージドサービスを利用し、下流のデータ利用者にはEHR、公衆衛生報告ノード、デジタルパソロジービューア、ゲノミクスパイプライン、分析レイヤーなどが含まれる。

相互運用性の要件と業務継続性が主要なボトルネックとして機能しており、これによりミドルウェアおよびパートナーエコシステムの役割が一層重要になっている。例えば、TECHNIDATAとAscentryは2026年、TDNexLabs LISと統合した更新版ミドルウェア方式を導入し、事業継続性とアプリケーションエコシステムの統合を改善した。これは、堅牢でモジュール式の導入形態への需要を反映している。臨床ワークフロー面では、プライマリケアの発注から検査実施、結果配布までを結びつけるパートナーシップの重要性が高まっており、検査機関はスタンドアロンのLIS機能ではなく、注文から結果までのエンドツーエンドのデジタル化へと移行している。

競合状況

実験室情報システム市場は適度に分散しており、上位5社が収益の相当なシェアを保持しています。Epic SystemsとOracle Healthは既存のEHRの基盤を活用してLISモジュールをバンドルしていますが、ベストオブブリード購入者は専門的な深さを好みます。Clinisys、Soft Computer Consultants、CompuGroup Medicalは予知保全、AI検証、ターンキーFHIR APIを組み込み、稼働開始までの期間を短縮しています。

クラウドハイパースケーラーはAWS、Azure、GoogleクラウドにLISサービスとしてのブループリントを展開することで圧力を加え、中規模検査室が従来のベンダーを迂回できるようにしています。SysmexやWerfenなどの機器メーカーはネイティブLISレイヤーを搭載した分析装置を出荷し、ハードウェアチャネルをソフトウェアゲートウェイに転換しています。一方、OpenELISなどのオープンソースプロジェクトは、ライセンス予算が限られているドナー資金プログラムで支持を得ています。

エッジLISアプライアンス、フェデレーテッドバイオバンクモジュール、AI対応デジタル病理学はホワイトスペースのニッチを代表しています。ISO 15189またはCLIA準拠の認証を取得したベンダーは、検査室が迅速に監査に合格する必要性を活用し、マネージドコンプライアンス監視を提供するベンダーは年金収益を確保しています。

実験室情報システム業界リーダー

Clinisys, Inc.

CompuGroup Medical SE & Co. KGaA

Epic Systems Corporation

Oracle Corporation

Sysmex Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クラウドネイティブへの現代化は、相互運用性とサイバーセキュリティ要件に対応しながらレガシーシステムを廃止する検査機関にとって、依然として主要なホワイトスペースである。義務化されたFHIR指向のロードマップ(例えば米国の相互運用性プログラム)と、欧州保健データスペースなど欧州全体のデータ共有フレームワークの組み合わせにより、事前検証済みのFHIRエンドポイント、標準化された用語体系、複数拠点の検査機関ネットワークにわたる高い検証可能性を備えたLISプラットフォームへの需要が高まっている。これにより、移行、データ正規化、継続的なコンプライアンス監視を再現可能な形でパッケージ化できるベンダーやサービスプロバイダー、特に少数のプラットフォームへの統合を進めるスタンドアロンの検査機関チェーンや地域病理ネットワークにとっての機会が広がる。

AIを活用したワークフロー自動化とデジタルパソロジー統合は、最近の製品動向に支えられ、具体的な商業化の道筋へと発展している。Dedalusは、レガシー導入の置き換えを目的とし、同社のDeepUnityデジタルパソロジープラットフォームと統合する次世代のクラウドネイティブ病理LIMSを発表した(2026年)。一方、LabVantageは、既存の検査システムと並行してワークフローとコンプライアンス監視を自動化するLabVantage CORTEX(2026年3月)を発売した。運用上の機会としては、手動入力とインターフェースの摩擦を減らす取り組みも挙げられる。LigoLabはMarginLogic Health AI(2026年7月)と提携し、FAXまたは紙の依頼書にOCRを適用することで、根強い運用上の課題に対応している。StockportNHSファンデーショントラストにおける段階的なWinPath展開の完了例も、サービス提供に支障を与えずに段階的モジュールで実施されるアップグレードプログラムへの需要を裏付けている。

最近の業界動向

- 2026年7月:Stockport NHS Foundation Trustは、2025年に始まった段階的展開を経て、血液輸血および血液科学分野全体にClinisys WinPath検査システムを導入する最終段階を完了した。このプログラムは、公的医療システムにおけるレガシー検査プラットフォームの継続的な更新を示すとともに、英国の病理学現代化サイクルにおけるClinisysの存在感を強化するものである。

- 2025年7月:Clinisysは、検査情報学分野での事業展開を広げ、検査分野におけるポートフォリオの到達範囲を拡大するため、Orchard Softwareを買収した。この取引は、LIS、アウトリーチ、専門ワークフロー全体でベンダー数の削減を求める買い手のプラットフォーム統合戦略を支えるとともに、サービスや統合分野におけるクロスセルの機会も増加させる。

- 2024年8月:Quest Diagnosticsは、カナダにおける診断ネットワークの強化を目的として、LifeLabsを9億8,500万米ドルで買収することに合意した。この取引により、単一の企業傘下での検査業務の規模が拡大し、各州にわたる標準化されたLIS設定、集中的な分析、相互運用可能な結果配布の重要性が高まる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、臨床検査機関における注文、検体追跡、結果検証、報告、データ交換などの検査ワークフロー管理に使用される検査情報システム(LIS)ソフトウェアプラットフォームおよび関連サービスからの収益を対象とする。

対象範囲外:本調査の範囲には、研究専用の検査システム、電子実験ノート、ミドルウェアまたはインターフェース専用製品、検査用ハードウェアの販売は含まれない。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- スタンドアロンLIS

- 統合型LIS/EHR中心型

- SaaS LISプラットフォーム

- サービス

- 導入・統合

- 保守・サポート

- トレーニング・コンサルティング

- ソフトウェア

- 提供モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- ラボラトリータイプ別

- 臨床病理検査室

- 解剖病理検査室

- 分子診断検査室

- 血液バンクおよびバイオバンク

- その他の専門検査室

- エンドユーザー別

- 病院・クリニック

- 検査室

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- APACその他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、LIS需要の発生源とその費用負担の仕組みを整理することから始まり、これにより現実的な検査活動とIT支出にモデルを結びつける。米国CDC(検査ガイダンスおよびサーベイランス報告)、CMS(請求・償還に関する背景情報)、OECD保健統計(システムレベルの指標)、WHO(保健システムおよび診断上の優先事項)、およびLISの導入や相互運用性を論じる査読済み情報学系ジャーナルなど、公開情報源を活用する。

この背景情報を実用的な規模算定の入力データに変換するため、企業の開示資料や投資家向け説明資料、HL7文書などの規制・標準関連資料、および病院IT現代化やクラウド移行に関する信頼性の高い報道記事も確認する。企業財務およびニュースに使用する有料サブスクリプションは、収益範囲や製品発売・買収の時期の検証に役立つ。これらの情報源は網羅的なものではなく、分析の過程で追加の公開情報源を用いて相互確認および明確化を行った。

一次インタビューおよび調査

一次調査は、病院および独立検査機関において実際にLIS支出として計上されているものと、関連ソフトウェアとして扱われているものを確認するために用いられる。APAC、EMEA、南北アメリカ地域にわたるLIS購入担当者、検査運営責任者、導入・情報学専門家などを対象にインタビューを実施し、前提条件を確定する前に地域ごとの導入パターンや価格設定の実態を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | APAC:50% |

| 中堅層:49% | 部門・ユニットリーダー:29% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、検査実施活動やケア提供指標を用いて地域別のLISソフトウェアおよびサービスに対する対応可能な需要プールを再構築するトップダウン方式で構築され、その後採用および更新サイクルを通じてフィルタリングされる。総額の現実性を保つため、サンプル化されたライセンス・サブスクリプション価格、導入あたりのサービス強度、複数サプライヤーの公開収益シグナルの集計といった選択的なボトムアップ近似値により結果を裏付ける。

モデルに使用される主要な入力データには、稼働中の診断検査機関および病院検査室の数、クラウドおよびハイブリッド導入への構成比の変化、更新を促す相互運用性・報告要件、ソフトウェアおよびサービスの平均契約期間、収益認識に影響する導入スケジュールなどが含まれる。ボトムアップ検証が小規模国や分散した購入者グループに対して不完全な場合は、比較可能な医療支出および検査密度に基づく代替比率を用い、その後インタビューで検証する。

予測は、短期のトレンドデータに基づくシナリオ分析を用いて作成され、採用速度、価格変動、更新サイクルは一次回答者によって検証された範囲内で変動させる。最終的な予測は、地域全体で最も一貫性のあるシナリオに合わせて調整されるため、単一の積極的な前提に依存することはない。

データ検証および更新サイクル

出力結果は、地域の医療IT支出の方向性、検査デジタル化プログラム、医療提供者側におけるクラウド移行の進度といった独立したシグナルと照合され、外れ値については承認前に調査が行われる。既知の政策変更、導入形態の変化、価格改定によって説明できない急変がモデル上に見られる場合は、入力データを再確認し、必要に応じて参加者に再度連絡して変化の内容を確認する。

定義、通貨の取り扱い、年次の整合性が国・セグメント間で一貫するよう、複数段階の内部レビューを実施する。本レポートは年次で更新され、重要な取引、規制変更、または償還制度の変化が調達パターンに大きな影響を与える場合には、中間更新が実施される。提供前には、最新の状況をクライアントに反映するため、最終的なアナリストによる確認作業が行われる。

Mordor Intelligenceの検査情報システム(LIS)市場規模と他の公表推定値との比較

LISの市場価値は、タイトルが似ていても、対象とする収益項目、年、検査機関の設定が必ずしも同じではないため、発表元によって異なる場合がある。差異は主に、サービスや導入形態をどこまで含めるか、また採用と価格が時間とともにどのように変化すると仮定するかによって生じる。

契約の種類や更新動向を追跡することで、Mordor Intelligenceは、LISの総額を臨床検査機関内で使用されるソフトウェアおよび関連サービスに限定している。一方、一部の推定値ではハードウェアやインターフェース製品も含まれていたり、通貨のタイミングやインフレに対して同様の調整が行われていない過去の基準年を使用している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.65 B (2026) | |

| 業界出版社A | USD 2.88 B (2024) | 2024年を基準年として使用し、LISハードウェアを構成要素として明示的に含んでいるため、ソフトウェアおよびサービスのみを対象とする境界と比較して値が高くなる可能性がある。 |

| 市場出版社B | USD 2.18 B (2024) | 2024年を基準年とし、より広範な製品定義と2034年までの長期見通しを採用しており、採用および価格進展の前提が緩やかであるため、短期的な市場価値が低くなる可能性がある。 |

この比較から、範囲の境界設定や基準年の選択によって、報告される総額が大きく変動しうることがわかる。当社の推定値は、収益を臨床検査ワークフローの使用事例に結びつけ、サービス強度をソフトウェアとは別に検証し、最終数値を確定する前にインタビューによって前提を再検証しているため、追跡可能性が保たれている。

レポートで回答される主要な質問

実験室情報システム市場の規模はどのくらいですか?

実験室情報システム市場規模は2026年に26億5,000万米ドルであり、2031年までに49億米ドルに達する見込みです。

最も急成長している展開モデルはどれですか?

クラウドベースのソリューションは14.12%のCAGRで成長をリードしており、設備投資を削減しHL7 FHIRコンプライアンスを簡素化するためです。

サービス収益がソフトウェア販売を上回っている理由は何ですか?

検査室はFHIRマッピング、AI検証、セキュリティ監視を必要としており、これが導入タイムラインを延長し、二桁のサービス成長を促進しています。

最も高い成長機会を提供するラボラトリータイプはどれですか?

デジタルスライドイメージングとAI腫瘍検出に牽引された解剖病理検査室は、2031年まで年率14.33%で拡大しています。

米国における主要な規制促進要因は何ですか?

米国医療保険・メディケイドサービスセンターは、2027年1月までにメディケア参加のすべての検査室にHL7 FHIR R4 APIの公開を義務付けており、レガシーシステムのアップグレードを強制しています。

最終更新日: