ラボラトリー情報管理システムの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 595.62 百万米ドル |

| 市場規模 (2030) | 946.24 百万米ドル |

| 成長率 (2025 - 2030) | 9.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラボラトリー情報管理システム市場分析

ラボラトリー情報管理システムの市場規模は2025年にUSD 5億9,562万に達し、2030年にはUSD 9億4,624万に拡大すると予測されており、9.7%のCAGRを反映しています。この勢いは、研究・品質重視のラボラトリー全体にわたる持続的なデジタル化から生まれており、エンドツーエンドのデータトレーサビリティが規制当局の査察の中核に位置づけられています。成長は、生のアッセイデータを意思決定に即した洞察へと変換する人工知能ワークフローからも恩恵を受けており、科学者を反復的なキュレーション作業から解放しています。パンデミック時代の分散化から生まれたリモートサンプル監視への需要の高まりにより、モバイルアクセッション、自動化されたチェーン・オブ・カストディ、リアルタイム分析を提供するプラットフォームへの投資が継続的に集中しています。ラボラトリー情報管理システム、科学データ管理、電子ラボラトリーノートブックを統合されたクラウドオファリングにバンドルするプロバイダーは、サイロ化されたワークフローを排除することで採用を拡大し続けています。最後に、ゲノミクス、バイオバンキング、細胞療法サンプルの急増する量が、収集から長期アーカイブまでデータの完全性を確保するシステムの価値提案を強化しています。

レポートの主要なポイント

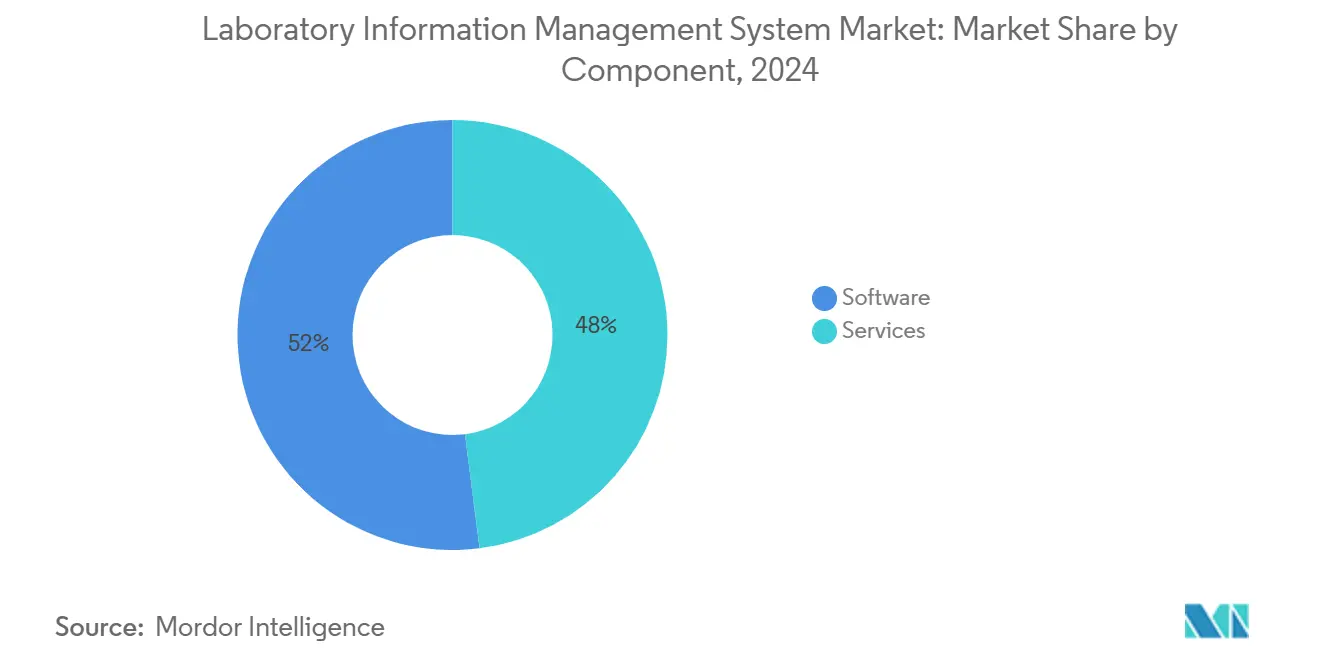

- コンポーネント別では、サービスが2024年のラボラトリー情報管理システム市場シェアの52%を占め、クラウドネイティブソフトウェアの収益は2030年まで10.8%のCAGRで拡大すると予測されています。

- 導入モデル別では、オンプレミスインストールが2024年に55%の収益シェアでリードしており、クラウド/SaaSは2025年から2030年にかけて10.2%のCAGRで成長すると予測されています。

- 製品タイプ別では、汎用プラットフォームが2024年のラボラトリー情報管理システム市場規模の63%を占め、製薬特化型ソリューションは2030年まで10.5%のCAGRで成長すると予測されています。

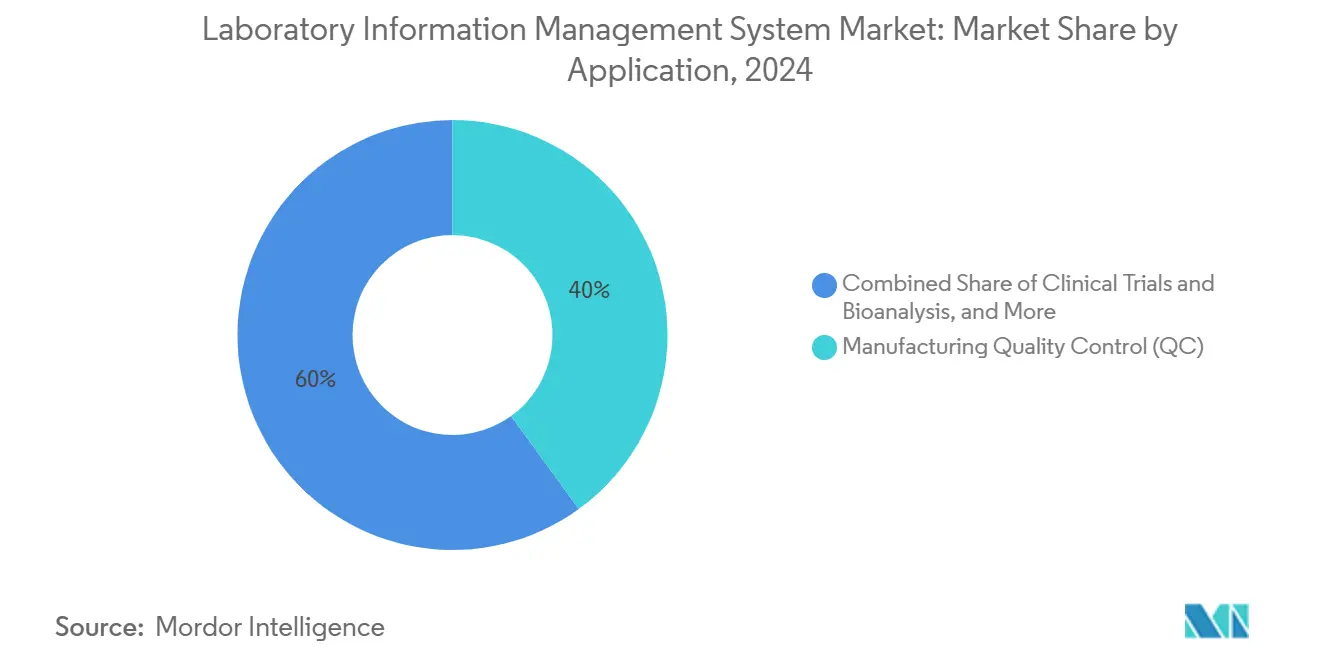

- アプリケーション別では、製造品質管理が2024年のラボラトリー情報管理システム市場規模の40%を占め、細胞・遺伝子療法ラボラトリーは同期間に10.9%のCAGRで拡大する見込みです。

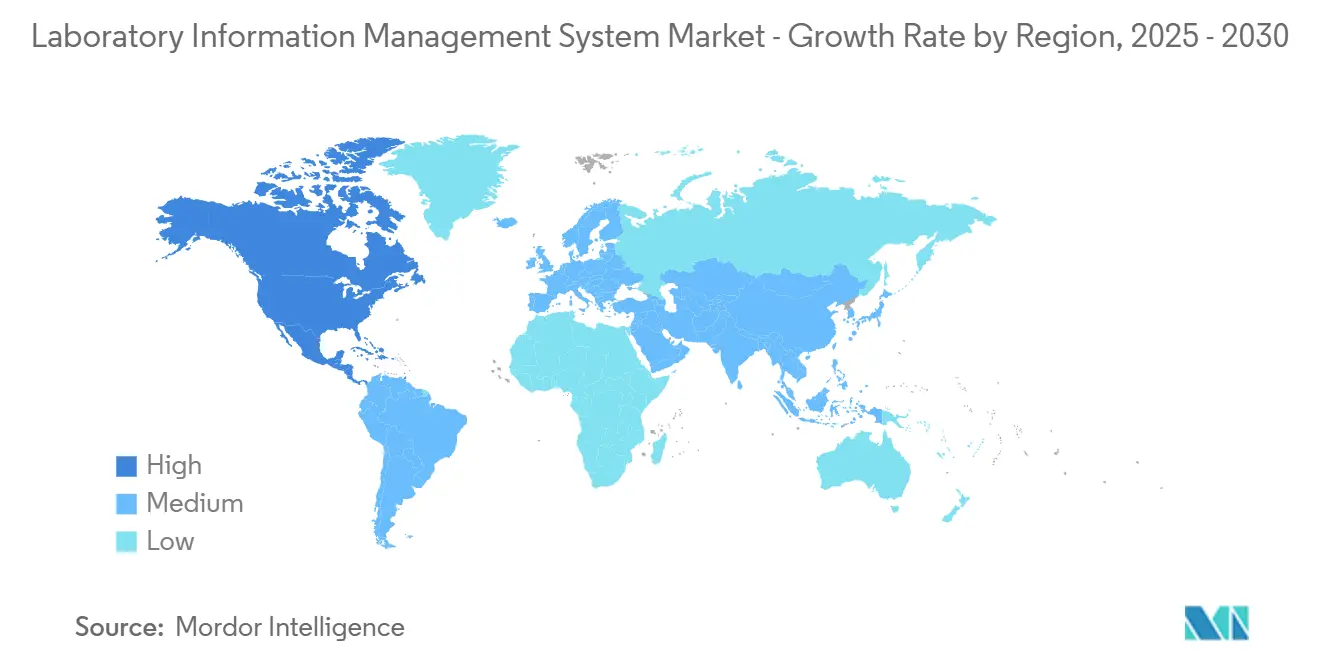

- 地域別では、北米が2024年のラボラトリー情報管理システム市場規模の35%のシェアを維持し、アジア太平洋地域は2030年まで11.3%のCAGRを記録すると予測されています。

- エンドユーザー別では、製薬・バイオテク企業が2024年に収益の48%を生み出し、CRO/CDMOの顧客は2030年まで10.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ラボラトリー情報管理システムのグローバル市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製薬・バイオテクR&Dパイプラインの急速な成長 | +2.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| バイオバンキングへの需要の増大 | +1.8% | 北米・欧州に重点を置くグローバル | 長期(4年以上) |

| 受託研究・製造アウトソーシングの採用拡大 | +1.5% | グローバル;アジア太平洋、北米、欧州での普及が最も強い | 中期(2〜4年) |

| AI対応ゲノミクス検査ワークフロー | +2.7% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 分散型臨床試験の急速な拡大 | +1.9% | グローバル | 短期(2年以内) |

| 精密農業における土壌マイクロバイオーム検査 | +1.2% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクR&Dパイプラインの急速な成長

グローバルな創薬開発プログラムは現在2万件を超える活性候補を有しており、これは2020年比で38%高い数値です。新しい分子が生まれるたびにラボラトリーデータ量が増大し、文脈化と監査証跡を自動化するスケーラブルなラボラトリー情報管理システムの必要性が高まっています。AI駆動の外れ値検出を備えたプラットフォームは、品質管理ラボラトリーにおけるデータレビューサイクルを43%短縮し、アナリストのキャパシティを解放してバッチリリースを加速しています [1]Thermo Fisher Scientific、「製薬ラボラトリー情報管理システム」、thermofisher.com。ラボラトリー情報管理システムと電子ノートブックおよび科学データハブとのシームレスな統合により情報の障壁が取り除かれ、学際的なチームが手動エクスポートなしに探索からスケールアップまでのデータセットを照会できるようになります。この機能はゴー/ノーゴーの意思決定を加速し、全体的な開発タイムラインを短縮するアダプティブ試験デザインをサポートします。

バイオバンキングへの需要の増大

精密医療プログラムの70%以上が、数十年にわたって同意済みサンプルを保護するバイオリポジトリに依存しています。最新のシステムは、IoT対応の冷凍庫モニタリングと温度逸脱を防ぐイベント駆動型アラートを組み合わせています。主要機関におけるバーコード中心の在庫管理は、検索時間を67%短縮しながら数量の不一致を排除しています [2]LabWare、「バイオバンキングおよび臨床研究ラボラトリー向けラボラトリーソフトウェア」、labware.com。ブロックチェーンに基づくチェーン・オブ・カストディが本番環境に導入されつつあり、使用権がドナーの同意に直接リンクする遺伝子療法サンプルにとって不可欠な不変の来歴ログを提供しています。これらの高度な機能により、ラボラトリー情報管理システムは受動的な記録管理者から標本の完全性を積極的に守る存在へと進化しています。

AI対応ゲノミクス検査ワークフロー

年間50万件以上のサンプルを処理するシーケンシングラボラトリーは、AIを活用してバリアント解釈時間を最大85%削減しています。組み込まれた機械学習エンジンは、遺伝的所見と臨床アウトカムを相関させることで分類精度を継続的に向上させています。ある主要な導入事例では、試薬在庫と臨床的緊急度に合わせて機器キャパシティを調整するアルゴリズム的ランスケジューリングを活用し、人員を増やすことなくスループットを向上させています。ラボラトリー情報管理システムとバイオインフォマティクスパイプラインの緊密な連携により、ファイル転送のボトルネックが解消され、各分析ステップをアクセッションバーコードまで遡ることができる規制対応レポートが生成されます。

分散型臨床試験の急速な拡大

リモートサンプリングは現在、新規試験の60%に採用されており、スポンサーは患者の自宅から分散したラボラトリーへと移動するサンプルを追跡することを余儀なくされています。中央のラボラトリー情報管理システムにリンクされたスマートフォンアプリが収集メタデータを取得し、リアルタイムで安全なチェーン・オブ・カストディを開始します。このような接続性により、シンガポールの最近の研究では参加者の維持率が97%に向上し、物流の炭素フットプリントが削減されました。eCOAシステムと組み合わせることで、これらの機能はデータの完全性を損なうことなく試験中のプロトコル調整をサポートする有効性、安全性、コンプライアンス指標のエンドツーエンドのビューを提供します。

精密農業における土壌マイクロバイオーム分析

フィールドの農学者はラボラトリー情報管理システムを活用して微生物のフィンガープリントと収量データを相関させ、サイト固有の栄養素推奨を可能にしています。プラットフォームはGPSタグ付き土壌サンプル、次世代シーケンシングリード、気象フィードを統合して作物パフォーマンスを予測する機械学習モデルを構築します。早期採用者は肥料の大幅な削減と干ばつストレスへの耐性を報告しており、インフォマティクスが再生農業への移行を加速させる方法を強調しています [3]Scispot、「2025年のデータ駆動型ラボラトリー向けに構築されたラボラトリーデータプラットフォーム」、scispot.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い総所有コストと長期にわたる検証 | -1.6% | グローバル、新興市場での影響が大きい | 中期(2〜4年) |

| データセキュリティと主権に関する懸念 | -1.2% | 欧州、アジア太平洋、中東 | 中期(2〜4年) |

| レガシーラボラトリー情報システムおよび異種機器インターフェースとの相互運用性の課題 | -1.4% | グローバル | 中期(2〜4年) |

| バイオインフォマティクス人材の不足 | -1.9% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い総所有コストと長期にわたる検証

エンタープライズ導入はライセンス料がUSD 100万を超える場合があり、投資回収を遅らせる6〜9ヶ月に及ぶ検証期間を必要とします。バーモント州の公衆衛生ラボラトリーは、カスタマイズとメンテナンスを含むUSD 170万の支出を記録しました。サブスクリプション価格のSaaSオプションは資本支出を軽減しますが、インフラのアウトソーシングに消極的な保守的な品質保証チームに直面し続けています。ベンダーは、資格認定サイクルを短縮する事前検証済みテンプレートと、生涯コストを上限とするバンドルマネージドサービス契約で対抗しています。

データセキュリティと主権に関する懸念

GDPRや分野固有のデータローカライゼーション法などの規制は、個人識別可能なデータおよびゲノムデータが定義された国境内に留まることを義務付けています。製薬・診断分野のラボラトリーは、明確な運用上の利点があるにもかかわらず、コンプライアンスを保証するためにオンプレミスアーキテクチャをデフォルトとすることが多く、クラウド移行を遅らせています。国内データセンターでホストされるプライベートクラウド導入は妥協点を提供しますが、ベンダー監視と共有責任モデルに関する複雑さが増します。

高度なラボラトリー情報管理システム普及を遅らせるバイオインフォマティクス人材の不足

インフォマティクス職の約30〜40%が6ヶ月以上空席のままであり、ラボラトリー科学、ソフトウェア設定、データ分析にまたがる学際的なスキルセットに依存するロールアウトを妨げています。再生医療分野だけで2035年までに600人の人材不足が予測されています [4]ADC Consulting、「再生医療における労働力とスキルギャップの解明」、adc-consulting.com。応急措置として、サプライヤーはベンチサイエンティストが深いスクリプト知識なしにプロセスを調整できるローコードワークフロービルダーとガイド付き設定ウィザードを組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの柔軟性が高まる中でサービスがROIを支える

ラボラトリー情報管理システム市場では、2024年にサービスが収益の52%を占め、検証、統合、継続的な改善のための外部専門知識へのラボラトリーの依存を示しています。これらのエンゲージメントは多くの場合複数年にわたり、規制の更新や新しい機器に合わせてワークフローが進化することを保証します。並行して、クラウドネイティブサブスクリプションへの需要は10.8%のCAGRで加速しており、ベンチ活動を中断することなく機能のロールアウトを自動化する弾力的なスケーリングによって促進されています。サービスプロバイダーはサービスとしての検証やAIモデルのスチュワードシップを含むポートフォリオを拡大しており、人材不足によって制約されていた能力へのターンキーアクセスをクライアントに提供しています。このパターンは、ソフトウェアの有用性が、進化する科学的目標にシステム設定を合わせる戦略的なドメインガイダンスと組み合わせた場合にのみ最大化されることを示しています。

第二世代のマネージドサービスモデルは、アルゴリズムトレーニングとパフォーマンスモニタリングの責任をますます担うようになり、サービスとしてのソフトウェアの考え方を反映した継続的な収益ストリームを生み出しています。ラボラトリーは、特にシングルセルシーケンシングなどの新しいモダリティに取り組む際に、予測可能な支出と迅速な価値実現を評価しています。複数のベンダーが現在、定量化された効率向上にサービス料金をリンクするアウトカムベースの価格設定を組み込んでおり、一度限りの実装マイルストーンではなく継続的な最適化を促す構造となっています。したがって、ラボラトリー情報管理システム市場は、テクノロジーとコンプライアンスの両方の状況をナビゲートするコンサルティングの深さと設定可能なプラットフォームを組み合わせることができるサプライヤーを評価します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モデル別:クラウドが台頭するもオンプレミスの主流は維持

オンプレミスシステムは、重規制施設がインフラ、検証スクリプト、データアクセスポリシーへの直接制御を好むため、2024年収益の55%を維持しました。しかし、クラウドコホートはラボラトリーがリモートアクセシビリティと軽量なITオーバーヘッドを求めるにつれて10.2%のCAGRで成長すると予測されています。使い慣れたワークステーションUIを反映しながらデータを主権クラウドに保存するハイブリッド設計は、監査担当者を満足させながら分析バーストのための弾力的なコンピューティングを可能にする許容可能な橋渡しを提供します。小規模なラボラトリーにとって、クラウドサブスクリプションは資本支出を削減し、導入を数週間に圧縮し、かつては大手製薬企業の予算に限られていたベストプラクティスワークフローを民主化します。

パンデミックによるロックダウン中に得られた運用経験は、ブラウザベースアクセスの回復力を実証し、保守的な品質リーダーでさえ非GxP機能のSaaSサンドボックスをパイロット導入するよう促しました。信頼が高まるにつれて、本番ワークロードが移行し、多くの場合、安定性試験や環境モニタリングモジュールから始まり、その後重要なリリースアッセイへと移行します。長期的には、ラボラトリー情報管理システム市場は、エッジアプライアンスが機器の取り込みを処理し、規制グレードのコピーが地域クラウドボールトに保存される収束アーキテクチャを示すと予想され、レイテンシ制御とコンプライアンスの両方を確保します。

製品タイプ別:垂直ソリューションが加速する中で広範プラットフォームが優位

汎用スイートは、分析化学から微生物学まで多様な分野を単一のデータバックボーンにマッピングする能力により、2024年支出の63%を占めました。これらは、調和されたワークフローと統合された分析ダッシュボードを追求するマルチサイト企業に訴求します。一方、製薬特化型パッケージは10.5%のCAGRを追跡しており、安定性プルスケジューリング、バッチ系譜、21 CFR Part 11に準拠した電子署名などの事前設定済みプロセスを活用しています。これらのすぐに使えるテンプレートは検証タイムラインを短縮し、科学的タスクのためのリソースを解放します。したがって、ラボラトリー情報管理システム市場は普遍性とニッチな精度のバランスを取り、組織がリスク許容度とリソースの可用性に合わせた機能の深さを選択できるようにします。

人工知能モジュールは標準的な差別化要因になりつつあります。広範なスイートは多様なテストパネル全体で異常検出を組み込み、一方で垂直型オファリングはAIを効力トレンドや逸脱の根本原因分析などのコンテキスト固有の予測に向けて位置づけています。匿名化されたドメイン固有のデータでモデルを洗練させるプロバイダーは、より高い精度と迅速なインサイトへの時間を実証し、提案に競争上の重みを加えています。

企業規模別:モジュラーアーキテクチャがグローバルネットワークと新興ラボラトリーの両方に対応

大規模ネットワークは、エンタープライズマスターデータを適用し、メソッドパフォーマンスの集中監視を可能にする多言語・マルチサイトインスタンスに投資しています。これらは、製造実行、ERP、電子バッチ記録をリンクする設定可能なロールベースアクセスとインターフェースゲートウェイに依存して、統合されたインフォマティクスエコシステムを構築します。一方、スタートアップや地域ラボラトリーは、再プラットフォーミングなしに少数のユーザーから数百人へと拡張できる従量課金ライセンスを備えた軽量フットプリントのSaaSプランを好みます。東ティモールの国立微生物学ラボラトリーがクラウドソリューションを採用した際、週次スループットは80件未満から178件に増加し、転記エラーが大幅に減少しました。

最新のアーキテクチャはモジュールの段階的な有効化を可能にするため、小規模施設はサンプル受付とレポートから始め、その後機器インターフェース、安定性試験、または高度な分析を追加することができます。この段階的なアプローチは支出を成熟度に合わせ、持続的な採用を確保します。パッケージ化された業界テンプレートを提供するサプライヤーは、複雑なベストプラクティスワークフローをガイド付き設定に変換することで、稼働開始タイムラインをさらに短縮します。

アプリケーション別:QCの主力が優位を維持;先進療法が加速

製造品質管理は2024年収益の40%を占め、バイオファーマ、食品、特殊化学品全体にわたる厳格なバッチリリース要件を反映しています。大量アッセイは、堅牢な仕様ライブラリ、自動化された機器校正チェック、即時の分析証明書生成を必要とし、これらはすべて成熟したラボラトリー情報管理システムモジュールの中核的な強みです。一方、細胞・遺伝子療法ラボラトリーは、患者固有の製品が臨床パイプラインを急増するにつれて10.9%のCAGRを記録しています。これらの施設は、白血球アフェレーシスから最終投与量までの厳格なチェーン・オブ・アイデンティティ追跡、MESとの統合、および自家プロセスに固有の可変量サンプリングのサポートを必要とします。

統合されたQC-MESプラットフォームは、リアルタイムのアッセイ結果を製造現場のダッシュボードにプッシュすることで生産保留時間を削減し、即時の処分決定を可能にして在庫コストを最小化します。探索スペースでは、創薬スクリーニングラボラトリーが統合された化学物質登録、用量反応モデリング、AI駆動のヒットトリアージから恩恵を受け、リード最適化を加速します。バイオバンキングモジュールは、同意追跡と縦断的サンプルメタデータを組み込むことでフットプリントを拡大し、精密医療の中心となるマルチオミクス相関研究をサポートします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクが優位、アウトソーシング専門企業が上回る

製薬・バイオテク企業は2024年収益の48%を提供し、厳格な規制フレームワークを満たし、探索から商業リリースまでにわたる複雑な分析ポートフォリオを管理する必要性に支えられています。受託研究・製造機関は10.8%のCAGRに牽引され、クライアントデータを分離してスポンサー固有のレポートをサポートするマルチテナントのラボラトリー情報管理システムを実装しています。この機能は、アウトソーシングが現在グローバル臨床試験のほぼ半分を占めるため重要です。学術機関は再現性とグラント義務付けのFAIRデータ原則のためにラボラトリー情報管理システムを活用し、病院は診断ターンアラウンドを短縮して精密腫瘍学サービスをサポートするためにインフォマティクスをEHRシステムと統合しています。

地域分析

北米は2024年のラボラトリー情報管理システム市場収益の最大シェアである35%を生み出し、広範な製薬R&D投資とインフォマティクスベンダーおよびインテグレーターの成熟したエコシステムに支えられています。FDAなどの機関からの規制上の精査はデータの完全性を優先し、ラボラトリー情報管理システムが提供する包括的な監査証跡と電子署名の維持をラボラトリーに求めています。品質の積極的なモニタリングのためのAI統合は急速に進んでおり、主要メーカーはリリースをブロックするイベントが発生する前に潜在的な逸脱にフラグを立てる予測分析を導入しています。精密医療の高い採用と、ゲノム検査の償還経路が相まって、統合されたレコード内でシーケンシングデータと患者の同意を取得するプラットフォームへの需要をさらに刺激しています。

アジア太平洋地域は最も速い軌跡を記録しており、2030年まで11.3%のCAGRが予測されています。中国とインドにおけるワクチンおよびバイオロジクス製造の地域的拡大は、ラボラトリーインフラのデジタル変革を奨励する政府のインセンティブと組み合わされています。シンガポールと韓国で事業を展開する受託研究機関は、優良試験所基準への準拠を実証するためにラボラトリー情報管理システムを導入し、費用対効果が高く品質が保証されたパートナーを求める多国籍スポンサーからの契約を獲得しています。日本の国家ゲノミクスイニシアチブはプライバシー中心の同意ワークフローを統合しており、ラボラトリー情報管理システムを倫理的なデータスチュワードシップの中心に位置づけています。一方、オーストラリアのアグリテック関係者は持続可能農業の要請を支援するために土壌マイクロバイオームインフォマティクスを採用しており、ヘルスケアを超えてラボラトリー情報管理システムの普及を拡大しています。

欧州は、厳格なデータ保護規制と堅牢なバイオファーマ製造基盤に牽引されて相当なフットプリントを維持しています。GDPRはシステム設計に影響を与え、地域ロックされたデータ居住と詳細な同意管理を義務付けています。製薬ラボラトリーはラボラトリー情報管理システムを適格者リリースシステムと統合し、原材料の受け入れから最終製品の認証までのトレーサビリティを確保しています。欧州大陸の広範なバイオバンキングネットワークは、縦断的サンプル追跡と汎欧州研究コンソーシアム内での国境を越えたデータ交換のための専門モジュールを活用しています。英国のEU離脱後の規制コードの乖離は、医薬品・医療製品規制庁のガイドラインを満たすための設定プロジェクトを引き起こし、実装パートナーに新たなサービス収益をもたらしています。

競合状況

上位5社が収益の約57%を占めており、ラボラトリー情報管理システム市場は中程度に集中した状態にあります。Thermo Fisher Scientific、LabWare、LabVantageなどの老舗プロバイダーは、広範なモジュールライブラリとグローバルサポートチームを通じてロイヤルティを獲得しています。BenchlingやScispot等のクラウドネイティブの挑戦者は、新興バイオテクラボラトリーを対象とした迅速なAPIファーストの統合と最新のユーザーエクスペリエンスで差別化しています。DatacorによるBaytekの買収やMasterControlによるQualerの追加などの最近の買収は、単にインストールベースを拡大するのではなく、垂直的な能力を深めるための戦略的な動きを示しています。

人工知能の統合が中心的な競争の場として際立っています。外れ値検出、機器の予知保全、動的リソーススケジューリングのための機械学習を組み込んだベンダーは、測定可能な効率向上を提供し、スイッチングバリアを高めています。ブロックチェーンベースの監査証跡は、不変の来歴がミッションクリティカルなバイオバンキングおよび先進療法ワークフローで普及しています。一方、オープンスタンダードの推進は機器の接続性を加速させ、コストのかかるカスタムドライバーを削減してベストオブブリードアーキテクチャを促進しています。

特化したニッチは引き続き集中的な参入者を引き付けています。土壌マイクロバイオーム検査、分散型臨床試験ロジスティクス、細胞療法製造はそれぞれ、汎用プラットフォームでは完全に対応されていないワークフローの特異性を示しており、目的特化型ソリューションのための空間を生み出しています。既存のサプライヤーは、クライアントが科学的ポートフォリオを多様化する中でアカウントコントロールを維持しようとして、これらのドメインにコア機能を適応させるテンプレートアクセラレーターで対応しています。

ラボラトリー情報管理システム業界のリーダー企業

Abbott Laboratories

LabVantage

LabLynx

McKesson Corporation

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MasterControlがQualerを買収し、資産ワークフローへの校正・メンテナンス追跡の統合によりエンドツーエンドのコンプライアンスを向上させました。

- 2025年2月:SciSpotがAPIファーストアーキテクチャと組み込みAIを備えた強化されたラボラトリーデータプラットフォームをバイオテクおよび精密医療ラボラトリー向けに導入しました。

- 2024年6月:ConfienceがComputing Solutions Inc.を買収し、化学・食品分野でのラボラトリー情報管理システム能力を強化し、製品開発を加速しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、Laboratory Information Management System(LIMS)市場を、ソフトウェア中心のプラットフォームおよび関連する導入・サポートサービスとして定義しており、ライフサイエンス、産業、および公共部門の環境において、検体の追跡、ワークフローの自動化、データの保存、ならびにコンプライアンスに準拠したレポートの生成を目的として研究機関が導入するものとしています。

スコープの除外:本評価では、病院のHIS/EMRモジュールと直接連携する、より狭義の臨床Laboratory Information Systems(LIS)を意図的に除外しています。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 製品タイプ別

- 汎用/多目的ラボラトリー情報管理システム

- 製薬特化型ラボラトリー情報管理システム

- 導入モデル別

- オンプレミス

- ウェブホスト型

- クラウドベース

- 企業規模別

- 大規模ラボラトリーネットワーク

- 中小規模ラボラトリー

- アプリケーション別

- 創薬・前臨床

- 臨床試験・バイオ分析

- 製造品質管理(QC)

- バイオバンキング・サンプル追跡

- エンドユーザー別

- 製薬・バイオテク企業

- 受託研究・開発・製造機関(CRO/CDMO)

- 学術医療・研究機関

- 病院・臨床診断ラボラトリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

デスクワークを補完するため、製薬QCラボのQAマネージャー、地域販売代理店のLIMSプロダクトリード、北米・欧州・アジアのCRO ITディレクター、および独立した検証コンサルタントを対象にインタビューおよび簡易アンケートを実施しました。これらのフィードバックにより、普及率の前提条件、価格帯、およびオンプレミスからクラウドSaaSへの移行タイムラインが精緻化されました。

デスクリサーチ

Mordorのアナリストはまず、米国FDA 510(k)データベース、EurostatのR&D支出ファイル、ILACの研究機関認定リスト、UN ComtradeにおけるHSコード、およびInternational Society for Biological and Environmental Repositoriesなどの業界団体によるホワイトペーパーといったティア1の公開情報を収集しました。企業の10-K、機器ベンダーの投資家向け資料、およびラボオートメーションのトレンドに関する査読済み論文が詳細情報を補完しました。収益の内訳についてはD&B Hoovers、ディールフローについてはDow Jones Factiva等の有料リポジトリが、残存する財務・競合情報の空白を埋めました。ここに引用した情報源は例示であり、データ検証および文脈的フレーミングには多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウンの構築は、認定・ライセンス登録簿から再構成した、セグメントおよび地域別のグローバル研究機関数を起点とし、ベンチ数およびデータコンプライアンスのティアに応じて変動する平均LIMS支出カーブを乗じることで行われました。サプライヤー収益の積み上げおよびサンプリングされたASP×アクティブライセンス数量によるボトムアップのクロスチェックを一部実施し、最終的な整合前に合計値を較正しました。主要なモデルドライバーには、FDA登録バイオ製造サイトの増加、規制対象ラボ1施設あたりの平均検査件数、クラウド導入のシェア、および年間ソフトウェアメンテナンス比率が含まれます。予測は、LIMS投資をラボの設備投資予算、規制引用トレンド、およびR&D集約度に結びつける多変量回帰によって算出されており、一次専門家が不安定な資金調達サイクルを指摘した箇所にはシナリオバッファーが適用されています。

データ検証と更新サイクル

アウトプットは外部支出ベンチマークとの差異スクリーニングを受け、異常値はシニアアナリストパネルにエスカレーションされます。データセットは毎年更新され、重大なイベント(大型M&A、新たなGMP義務、または急激な為替変動)がベースライン前提を変化させた場合には中間改訂が行われます。

MordorのLaboratory Information Management Systemベースラインが意思決定者の信頼を獲得する理由

公表値がしばしば異なる理由は、企業がより広範なインフォマティクスバンドルを選択したり、一律の価格ポイントを適用したり、更新頻度が低かったりするためです。

主要なギャップ要因として、LISおよびELNモジュールのバンドル組み込み、積極的なクラウド普及シナリオ、地域をまたいだ一律ASPの適用、および為替リベースラインの頻度の低さが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 5億9,560万米ドル | Mordor Intelligence | - |

| 28億8,000万米ドル | Global Consultancy A | LIMSをLISおよびより広範なラボソフトウェアスタックと統合し、グローバルで均一なASPを適用 |

| 26億3,000万米ドル | Industry Journal B | ハードウェアサービスおよび複数年のメンテナンスを前払いでカウント;5年ごとの更新サイクル |

これらの比較は、Mordorのより狭義のソフトウェア専用の視点と年次更新サイクルが、広範な集計値ではなく検証可能な研究機関数および支出比率に遡ることができる、根拠のある透明性の高いベースラインをクライアントに提供することを示しています。

レポートで回答される主要な質問

ラボラトリー情報管理システム市場の規模はどのくらいですか?

ラボラトリー情報管理システム市場規模は2025年にUSD 5億9,562万に達し、9.70%のCAGRで成長して2030年にはUSD 9億4,624万に達すると予測されています。

現在のラボラトリー情報管理システム市場規模はどのくらいですか?

2025年、ラボラトリー情報管理システム市場規模はUSD 5億9,562万に達すると予測されています。

ラボラトリー情報管理システム市場で強いCAGRを牽引しているものは何ですか?

ラボラトリーワークフローのデジタル化の進展、データの完全性に対する規制上の重点、およびAI対応分析の採用が組み合わさって、2030年まで9.7%のCAGRを生み出しています。

現在の収益をリードしているコンポーネントセグメントはどれですか?

サービスが2024年に52%のシェアでリードしており、検証、統合、継続的な最適化サポートの必要性によるものです。

最も急速に拡大しているアプリケーション分野はどれですか?

細胞・遺伝子療法ラボラトリーが10.9%のCAGRで、患者固有のチェーン・オブ・アイデンティティを管理し製造実行システムと統合するためにラボラトリー情報管理システムを採用しています。

最終更新日: