実験室情報学市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.05 十億米ドル |

| 市場規模 (2031) | 6.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.46% CAGR |

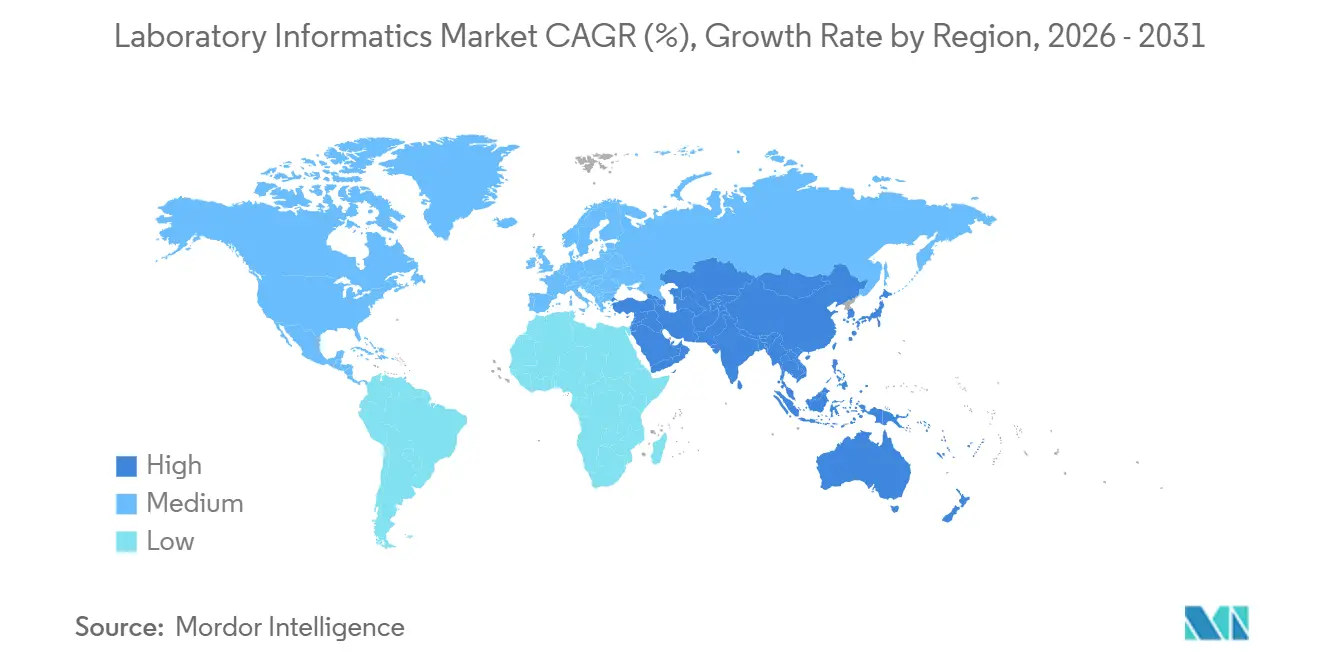

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室情報学市場分析

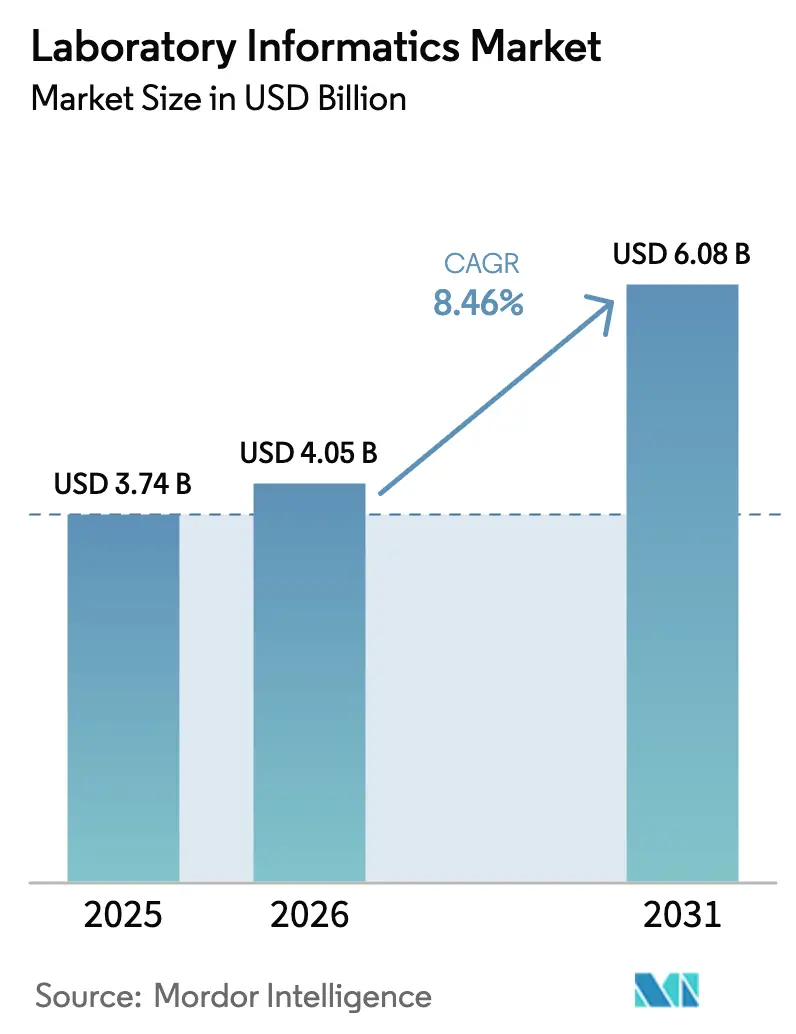

実験室情報学市場規模は、2025年に37億4,000万米ドル、2026年に40億5,000万米ドルと予測され、2031年までに60億8,000万米ドルに達し、2026年から2031年にかけて8.46%のCAGRで成長する見込みです。

この拡大は、紙の記録からクラウドネイティブプラットフォームへの構造的な転換に根ざしており、人工知能とリアルタイム分析を組み込んで、ますます厳格化する規制要件に対応しています。FDA 21 CFR パート11、EMA アネックス11、およびISO 17025の要件により、検証済み電子システムが市場承認の前提条件となり、ライフサイエンス組織はレガシーワークフローを段階的に廃止することを余儀なくされています。マルチオミクスデータセットに依存する精密医療プログラムは、相互運用可能な情報学の必要性をさらに高めており、R&Dのアウトソーシングの着実な増加により、医薬品受託研究機関(CRO)が新規導入の中心に位置しています。2024年6月のSynnovisランサムウェア攻撃などのサイバーセキュリティインシデントは、強化されたクラウドアーキテクチャと24時間バックアップサイクルへの注目を高めています。

主要レポートのポイント

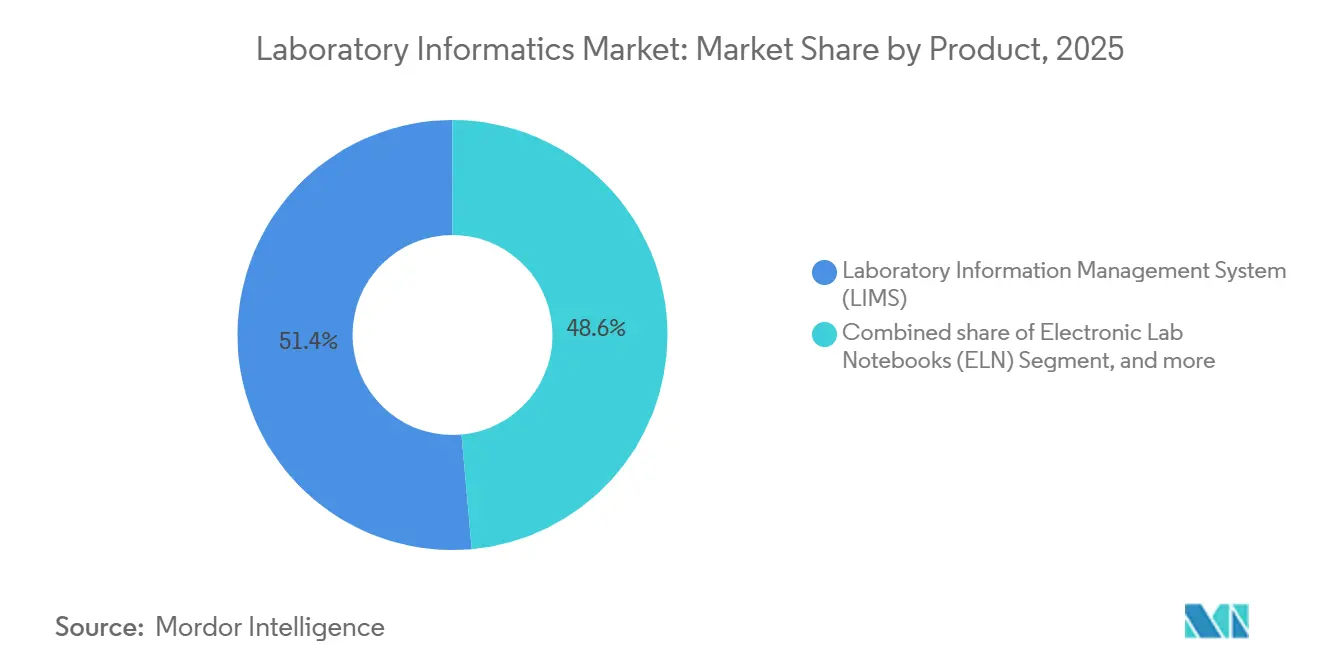

- 製品別では、実験室情報管理システムが2025年の実験室情報学市場シェアの51.42%を占め、電子実験ノートは2031年までに9.81%のCAGRで成長する軌道にあります。

- コンポーネント別では、サービスが2025年の実験室情報学市場規模の58.67%を占め、2026年から2031年にかけて8.95%のCAGRで成長する見込みです。

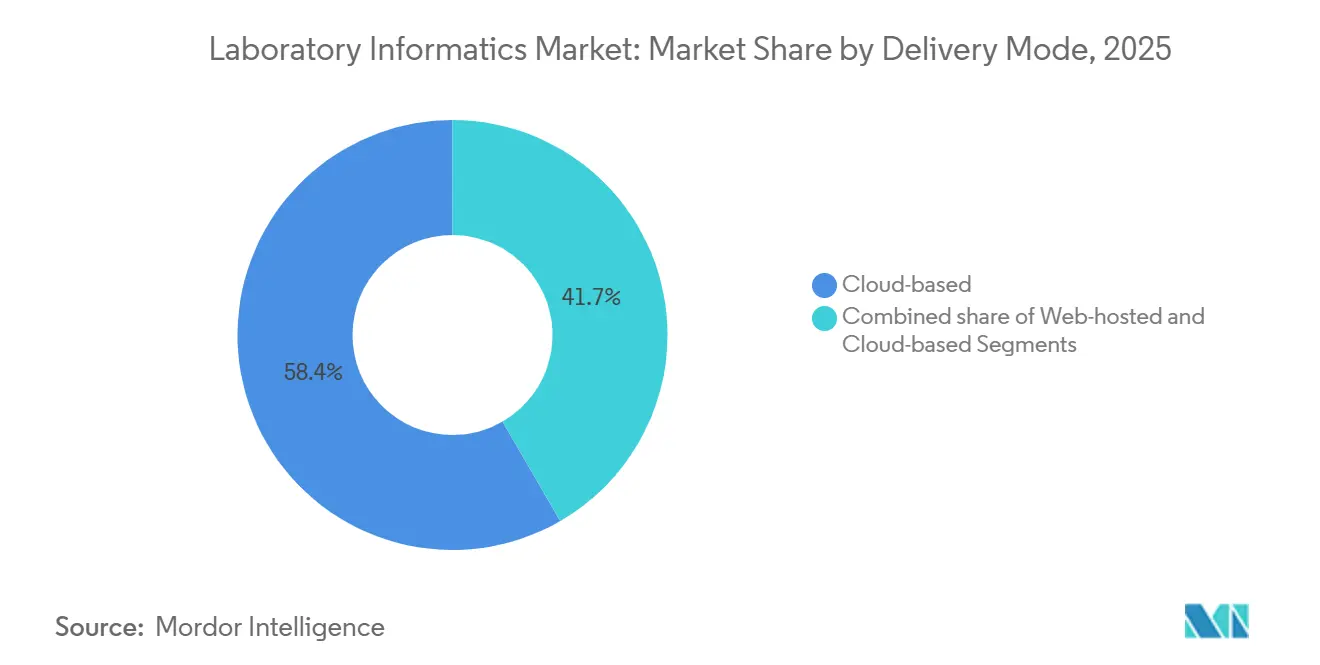

- 提供モード別では、クラウドベースのプラットフォームが2025年に58.35%のシェアを獲得し、2031年までに9.07%のCAGRで加速すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に53.14%のシェアを保有し、医薬品受託研究機関は2026年から2031年にかけて8.98%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年に48.72%のシェアでリードし、アジア太平洋は2031年までに9.43%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験室情報学市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データの完全性とコンプライアンスに関する規制上の重点の高まり | +1.8% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| クラウドベースの実験室情報学プラットフォームの採用拡大 | +2.1% | 世界全体、北米主導、アジア太平洋での加速 | 短期(2年以内) |

| 精密医療およびゲノミクス研究の拡大 | +1.5% | 北米および欧州が中核、アジア太平洋が新興 | 長期(4年以上) |

| 人工知能および高度な分析の統合 | +1.3% | 世界全体、北米およびEUに集中 | 中期(2〜4年) |

| R&Dの受託機関へのアウトソーシングの増加 | +1.0% | 世界全体、アジア太平洋および東欧のハブが成長 | 短期(2年以内) |

| パンデミックを契機としたリモートおよびデジタル実験室ワークフローへの移行 | +0.8% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データの完全性とコンプライアンスに関する規制上の重点の高まり

規制当局は電子記録の執行を強化し、検証済み情報学を申請に不可欠なものとしました。2024年、FDAの警告書は不十分な監査証跡を指摘し、QC実験室全体でLIMSの広範な採用を促しました。EMA アネックス11および最終化されたICH Q2(R2)/Q14ガイドラインは、欧州でも同様の期待を拡大しています。ISO 17025の改訂版は現在、電子データ管理を参照しており、小規模な試験機関が検証成果物を組み込み、設備投資を不要とするサブスクリプションベースのクラウドホスト型ソリューションを選好するよう促しています[1]ISO、「ISO 17025:2017 試験所及び校正機関の能力に関する一般要求事項」、iso.org。これらの義務は総じて、紙の記録簿から、役割ベースのアクセス、バージョン管理、および自動逸脱アラートを提供するプラットフォームへの企業移行を加速させています。

クラウドベースの実験室情報学プラットフォームの採用拡大

クラウド展開は2025年に53.24%のシェアを占め、13.21%のCAGRで拡大しており、ライフサイエンス企業は新規サーバーを調達することなく、治験急増時に容量を拡張しています。Waters Empower 4は、クロマトグラフィーデータをAWSまたはAzureに数分以内で同期し、リモートQAレビューと24時間体制の運用を可能にしています。欧州の実験室学会は現在、ランサムウェアの脅威に対抗するため、地理的に分散したデータセンターと24時間バックアップの使用を推奨しています。テラバイト規模の次世代シーケンシングファイルのアップロードレイテンシは依然として課題であり、ベンダーはエッジコンピューティングを組み込んで帯域幅を約40%削減しています。クラウド時代における検証範囲は拡大しており、2024年に公表されたFDAガイダンスを満たすために、基盤インフラの定期監査が義務付けられています。

精密医療およびゲノミクス研究の拡大

精密医療プロジェクトは、ゲノム、プロテオーム、および臨床データを統合する情報学への需要を牽引しています。米国国立ヒトゲノム研究所は2024年に、VCFファイルを取り込みClinVarに整合させてACMG準拠のレポートを作成できる相互運用可能なLIMSを必要とするマルチオミクスコンソーシアムに5,030万米ドルを授与しました[2]国立ヒトゲノム研究所、「NHGRIマルチオミクスコンソーシアムへの助成」、genome.gov。IlluminaのTruSight Oncology 500 ctDNAアッセイは、HL7 FHIRを介して腫瘍科電子健康記録に直接リンクし、手動転記エラーを排除してターンアラウンドタイムを短縮しています。人材不足が迫っており、世界保健機関は2030年までに医療従事者が1,000万人不足すると予測しており、バイオインフォマティシャンが最も希少な専門職の一つであることから、人的介入を最小化するターンキー分析の価値が強調されています。

人工知能および高度な分析の統合

AI駆動モジュールは異常検知を自動化し、機器のメンテナンスをスケジュールします。LabVantage LIMS v8.8は故障パターンを分析してダウンタイムを予測し、計画外メンテナンスを25%削減します。Agilent OpenLab CDS 2.7はニューラルネットワークをピーク積分に活用し、手動レビューでは見落とされがちな共溶出イベントにフラグを立てます。BenchlingのR&Dクラウドは生成AIを活用して実験プロトコルを提案し、設計時間を最大40%削減します。明確な生産性向上にもかかわらず、アルゴリズム1件あたり50万米ドルを超えることが多い高い検証コストが、中規模実験室での採用を制限しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期導入・検証コスト | -1.2% | 世界全体、新興市場(インド、東南アジア、南米)で深刻 | 短期(2年以内) |

| クラウド展開におけるデータセキュリティおよびプライバシーの懸念 | -0.9% | 世界全体、EU(GDPR)および北米(FDA審査)で高まり | 中期(2〜4年) |

| レガシー機器統合の課題 | -0.8% | 世界全体、旧式機器が多い北米および欧州でより深刻 | 中期(2〜4年) |

| バイオインフォマティクスおよびIT人材の不足 | -0.7% | 世界全体、アジア太平洋および新興市場で特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入・検証コスト

製薬QC実験室における単一のLIMS導入には50万米ドルから200万米ドルのコストがかかり、検証が予算の最大40%を消費する可能性があります。Thermo Fisherは1回の導入につき3,000〜5,000時間のコンサルティングを要すると見積もっており、中堅組織にとっては障壁となっています。SaaSサブスクリプションはサーバー費用を不要にしますが、50ユーザーライセンスの年間費用は10万米ドルを超えることが多いです。回収期間は3年を超えることがあり、収益の見通しが不確かな実験室にとっては導入を躊躇させる要因となっています。

クラウド展開におけるデータセキュリティおよびプライバシーの懸念

医療分野は2024年に平均データ侵害コストが977万米ドルと最高を記録し、クラウドプロバイダーへの監視が強まっています。GDPRの罰金は全世界売上高の4%に達する可能性があり、欧州の実験室は移行前にデータ保護影響評価を実施する義務があります。製薬企業は企業秘密である分子構造を共有インフラに保存することを制限しており、ベンダーは顧客管理の仮想ネットワーク内にプライベートクラウド展開を提供するよう促されていますが、これによりコスト上の優位性が一部失われます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:LIMSの優位性、ELNの加速

実験室情報管理システムは2025年の実験室情報学市場シェアの51.42%を占め、世界のQCおよび診断ワークフローの基盤となっています。リモートワーク規範の恩恵を受ける電子実験ノートは、製品タイプの中で最も速い9.81%のCAGRが見込まれています。AI対応のCDSおよびLESモジュールはプレミアム分析を提供する一方、エンタープライズコンテンツ管理システムは安価なクラウドストレージの普及によりコモディティ化に直面しています。

LIMSは規制当局の検査が電子監査証跡をますます要求するため、引き続き基盤となっています。一方、ELNは構造化された検索可能なデータを求める探索チーム全体に拡大しています。LIMSとELNの機能を統合したハイブリッドプラットフォームが登場しており、顧客がソフトウェア資産を統合するにつれてベンダーにアップセルの機会をもたらしています。

コンポーネント別:サービスがリード、ソフトウェアが成長

サービスは2025年の実験室情報学市場規模の58.67%を占め、主に検証と統合の労働集約的な性質によるものです。ソフトウェア収益は、ベンダーがサブスクリプションライセンスに移行し、モジュール型AI分析を統合し、モバイルアクセスを提供するにつれて、2031年までに7.73%のCAGRで成長すると予測されています。規制コンサルティングおよびマネージドサービスは高いマージンを誇りますが、セルフサービス設定ツールが単純な展開における関与時間の必要性を低減し始めています。

SaaS提供は継続的な機能アップグレードを可能にし、顧客が新規の設備投資承認を必要とせずに予測メンテナンスなどの新モジュールを採用することを促しています。時間の経過とともに、社内専門知識の向上によりサービスとソフトウェアの比率が縮小するはずですが、複雑なレガシー機器資産はプロフェッショナルサービスの関連性を維持し続けるでしょう。

提供モード別:クラウドの優位性がインフラを再形成

クラウドソリューションは2025年に58.35%のシェアを獲得し、フォロー・ザ・サンQC運用を満たす弾力的なスケーリングとグローバルアベイラビリティゾーンの恩恵を受けています。ハイブリッド設計は機器制御をローカルに保ちながら、数分以内にAWSまたはAzureにデータをミラーリングし、レイテンシとコンプライアンスのバランスを取っています。オンプレミスインストールはデータ主権管轄区域で継続していますが、ベンダーは採用を促進するために地域データセンターの認証を取得しています。

2024年、FDAはスポンサーがサードパーティクラウドを使用する場合でもデータの完全性に対して責任を負うことを明確にするガイダンスを公表し、インフラ管理の定期監査を促進しています。ベンダーは現在、ユーザー検証の範囲を縮小し、新規サイトの稼働を加速するためにISO 27001認証テンプレートを提供しています。

エンドユーザー別:CROが製薬の成長を上回る

製薬・バイオテクノロジー企業は2025年に53.14%のシェアを保有していますが、アウトソーシングの激化に伴いCROは8.98%のCAGRで拡大すると予測されています。CROはスポンサー分離データビューを持つマルチテナントLIMSを要求し、クラウドネイティブアーキテクチャの採用を加速しています。学術コンソーシアムおよび政府系実験室はライセンス費用を回避するためにオープンソースプラットフォームを採用することが多いですが、商用機器との統合は困難な場合があります。

精密医療クリニックおよび病院実験室はHL7 FHIRを介したEHR相互運用性を優先しており、LISおよびLIMSベンダーを、歴史的に純粋な研究環境の外に位置していた医療IT標準に引き込んでいます。

地域分析

北米は2025年に48.72%のシェアを維持しており、主に厳格なFDA執行と密集したバイオファーマクラスターの存在によるものです。FDAは2024年だけで18件のデータ完全性警告書を発行し、急速なシステムアップグレードを促しました。カナダは2024年にICH Q2(R2)を採用し、28億カナダドル(21億米ドル)の実験室デジタル化プロジェクトを促進しました[3]。導入済みベースが成熟し、更新サイクルがほぼ10年に延長されるにつれて成長は緩やかになっています。

アジア太平洋は2031年までに9.21%のCAGRを記録すると予測されており、インドが2030年までに製薬市場を1,300億米ドルに倍増させるという野心に牽引されています。中国の国家薬品監督管理局は2024年に監査証跡付きの電子バッチ記録を義務付け、準拠LIMSソリューションへの国内需要を加速させました。日本のデジタルヘルス拡大は2032年までに11.9%のCAGRで成長すると予測されており、地域の上昇余地をさらに支えています。

欧州はGDPRおよびアネックス11に支えられ、安定した採用を維持しています。ドイツは2024年に製薬実験室の近代化に19億ユーロ(21億米ドル)を投資し、BASFおよびBayerにAI強化LIMSが導入されました。2024年6月のSynnovisランサムウェア事件により、英国当局はすべての実験室ITシステムにエンドポイント検知を義務付けました。中東の実験室は輸出信頼性を高めるためにISO 17025認定を追求しており、南米での採用は国家電子記録義務化を待ちながら依然として初期段階にあります。

競合環境

Thermo Fisher Scientific、Danaher、およびAgilent Technologiesは合計で実験室情報学市場の約35%を占め、適度に集中した分野を形成しています。Thermo Fisherによる2024年7月のOlink Proteomicsの31億米ドルでの買収と2025年2月のSolventumの41億米ドルでの買収は、SampleManager LIMSをプロテオミクスおよび感染管理領域に拡張しています。DanaherのIDBSはCytiva生物処理装置とシームレスに統合し、エンドツーエンドの細胞療法ワークフローを強化しています。Agilentの2025年4月のGenohm買収は、OpenLabの次世代シーケンシングデータ管理への展開を拡大しています。

BenchlingやDotmaticsなどの挑戦者は、展開時間を12ヶ月から10週間未満に短縮するクラウドネイティブスイートを提供し、動きの速いバイオテクスタートアップに訴求しています。AIモジュールは競争の場となっており、LabVantageとAgilentは予測メンテナンスと異常検知を組み込んでいますが、検証コストは依然として高額です。Allotropeデータフォーマットなどの標準化イニシアチブは相互運用性を高め、ベンダーロックインを抑制し、ベストオブブリードエコシステムを育成しています。

実験室情報学産業リーダー

Thermo Fisher Scientific Inc.

LabWare

Abbott(STARLIMS Corporation)

LabVantage Solutions Inc.

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Lab Thread Ltd.は、2024年4月27日にフラッグシップ統合実験室ソフトウェアプラットフォームのベータ版ローンチを発表しました。このプラットフォームはユーザーフレンドリーに設計されており、研究者、実験室運営、および科学データチーム間のコラボレーションを強化します。この開発は、様々な実験室機能を一つの統合システムに統合することで科学的発見を加速することを目的としています。

- 2025年9月:実験室情報管理システム(LIMS)のグローバルプレーヤーであるLabWare, Inc.は、Clinical Health Solution 5.06のリリースを発表しました。このアップデートは、臨床診断および公衆衛生実験室運営の管理機能を強化します。この発表は、実験室の効率性と革新を支援するという同社の継続的なコミットメントを強調しています。

- 2025年9月:Sapio Sciencesは、世界初の第3世代電子実験ノート(ELN)であるSapio ELaiNを発表しました。このAI搭載プラットフォームは共同研究者として機能し、実験の計画、設計、および分析を積極的に支援します。受動的な記録管理をインテリジェントな研究パートナーに変革することで、バイオファーマのR&Dを加速することを目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、ラボラトリーインフォマティクス市場は、研究・臨床・産業用ラボラトリー内で生成された科学データまたは品質管理データを取得・保存・分析・送信するすべての商用またはオープンソースのソフトウェアプラットフォームおよび関連サービスを対象としています。当社モデルに計上される収益ストリームには、LIMS、ELN、SDMS、LES、CDS、ECM、および密接に関連するモジュール全体にわたる永続ライセンスおよびサブスクリプションライセンス、クラウドホスティング、導入、バリデーション、継続的なマネージドサービスが含まれます。

スコープ除外:スタンドアロンの分析機器、インフォマティクスライセンスなしで販売されるミドルウェア、およびエンドユーザーが自社開発したツールは評価対象外です。

セグメンテーション概要

- 製品別

- 実験室情報管理システム(LIMS)

- 電子実験ノート(ELN)

- エンタープライズコンテンツ管理(ECM)

- 実験室実行システム(LES)

- クロマトグラフィーデータシステム(CDS)

- その他の製品

- コンポーネント別

- サービス

- ソフトウェア

- 提供モード別

- オンプレミス

- ウェブホスト型

- クラウドベース

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医薬品受託研究機関(CRO)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米・欧州・アジア全域のラボITマネージャー、製薬企業およびCRO施設の品質責任者、地域のシステムインテグレーターにインタビューを実施します。これらの対話により、ライセンス更新サイクル、標準的なサービス比率、クラウド移行のタイムラインが検証され、二次情報源によって残されたギャップが補完されます。

デスクリサーチ

アナリストはまず、米国FDA 510(k)データベース、欧州医薬品庁のガイダンスノート、OECD GLP査察報告書、ラボ数に関する国家統計など、自由に入手可能なティアワンの情報源を網羅的に調査し、潜在的なユーザーベースの規模を把握します。International Society for Pharmaceutical EngineeringやClinical & Laboratory Standards Instituteなどの団体が発行する業界団体ホワイトペーパー、およびNature Biotechnologyなどのジャーナルに掲載された査読済み論文により、クラウドおよびAIモジュールの採用率が精緻化されます。

主要プラットフォームベンダーの財務報告書、投資家向け資料、SEC 10-Kは、価格帯、サービスミックス、地域別収益の内訳を提供し、これらはVolzaの出荷トレースおよびDow Jones Factivaにアーカイブされたニュースフローと照合されます。このデスクワークがベースラインを提供しており、クロスチェックおよび明確化のために他の多数の公開・有料情報源も参照されています。

市場規模の算定と予測

当社は、ラボタイプ別の認定ラボ数と平均支出を起点とするトップダウン構築を採用し、スポット検証のためのボトムアップのサプライヤー集計によって補完しています。追跡する主要変数には、規制対象ラボサイトの成長、バイオファーマのR&D支出、クラウド展開の普及率、地域別コンプライアンス期限、平均サービス対ソフトウェア比率、および現行為替レートが含まれます。多変量回帰とシナリオ分析により各ドライバーを将来に向けて予測し、断片化した地域における不足サービス収益はピア価格と設備稼働率のアナログを用いて補完されます。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動分散フラグ、シニアアナリストによる照合、およびリリース前の最終承認。モデルは年次で更新され、主要な規制変更などの重大なイベントが発生した場合は中間更新が行われ、クライアントは常に最新の見解を受け取ることができます。

Mordorのラボラトリーインフォマティクスベースラインが信頼性を持つ理由

公表された推計値がしばしば乖離するのは、各社が異なる製品範囲、サービスの包含範囲、および通貨換算を選択するためです。当社の厳格なスコーピング、年次更新、および透明性のあるソースタグ付けにより、ベースラインは精緻かつ再現可能な状態に保たれています。

主要なギャップ要因は、サービスが完全に計上されているかどうか、クラウド料金の年換算方法、およびベンダー開示情報を規制対象ラボのフットプリントと照合する際の厳密さに集中しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.82 B | Mordor Intelligence | |

| USD 3.90 B | Global Consultancy A | バリデーションおよびマネージドサービス収益を除外しており、合計値が低下している |

| USD 5.30 B | Industry Association B | 隣接するミドルウェアおよびラボラトリーオートメーションソフトウェアを追加しており、スコープが過大評価されている |

| USD 3.83 B | Regional Consultancy C | 2024年の通貨変動を調整せずに2023年の固定為替レートを使用している |

要約すると、監査済みの公開データ、直接的なステークホルダーの洞察、および明確に宣言されたスコープのバランスの取れた組み合わせにより、意思決定者は観察可能な変数に遡ることができ、限られたリソースで再現可能な、信頼性の高い中間的な数値を得ることができます。

レポートで回答される主要な質問

実験室情報学市場の2031年における予測値はいくらですか?

市場は8.46%のCAGRで拡大し、2031年までに60億8,000万米ドルに達すると予測されています。

2031年までに最も速く成長するセグメントはどれですか?

電子実験ノートは製品カテゴリーの中で最高となる9.81%のCAGRを記録すると予測されています。

CROが将来の需要にとって重要な理由は何ですか?

アウトソーシングのトレンドにより、CROはマルチテナントLIMSを導入することを余儀なくされており、このエンドユーザーグループ内で8.98%のCAGRを牽引しています。

今後の投資においてクラウド展開はどれほど重要ですか?

クラウドプラットフォームはすでに53.24%のシェアを保有し、9.07%のCAGRで成長しており、オンプレミスの代替手段を凌駕しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はインドの拡大する製薬基盤と規制改革に支えられ、2031年までに9.43%のCAGRが見込まれています。

AI駆動情報学を採用する際の主要なリスクは何ですか?

検証コストはアルゴリズム1件あたり50万米ドルを超える可能性があり、組織はサードパーティクラウドを使用する場合でもデータ完全性コンプライアンスに対して責任を負い続けます。

最終更新日: