実験装置サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

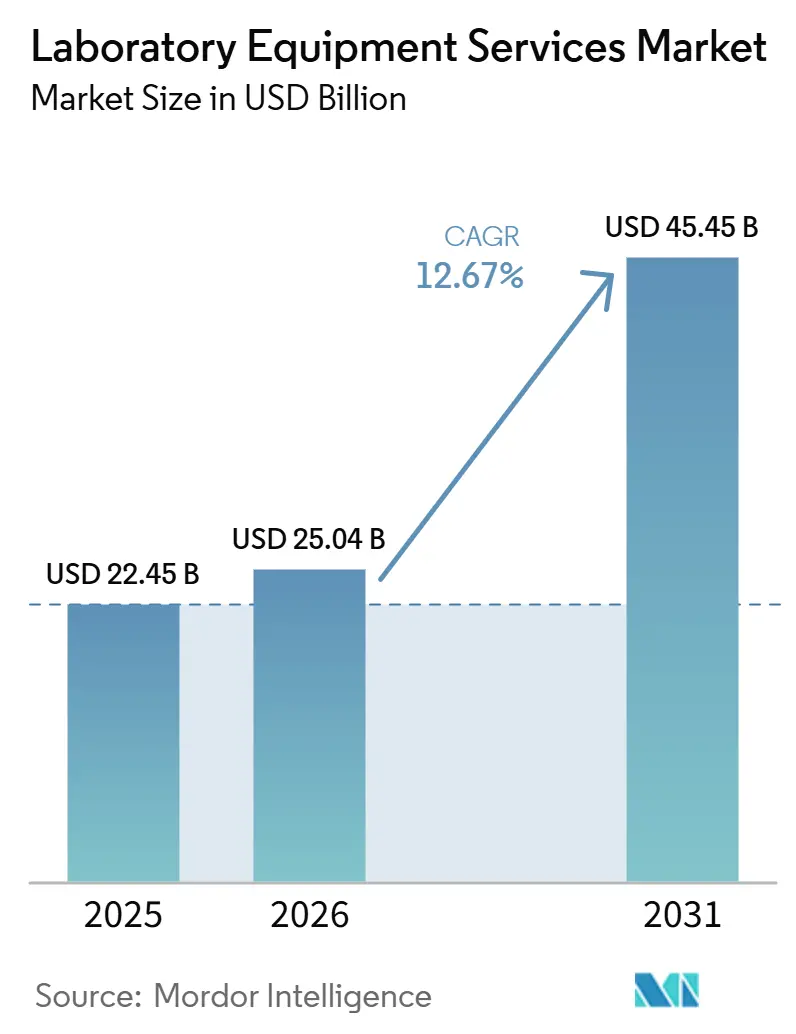

| 市場規模 (2026) | 25.04 十億米ドル |

| 市場規模 (2031) | 45.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

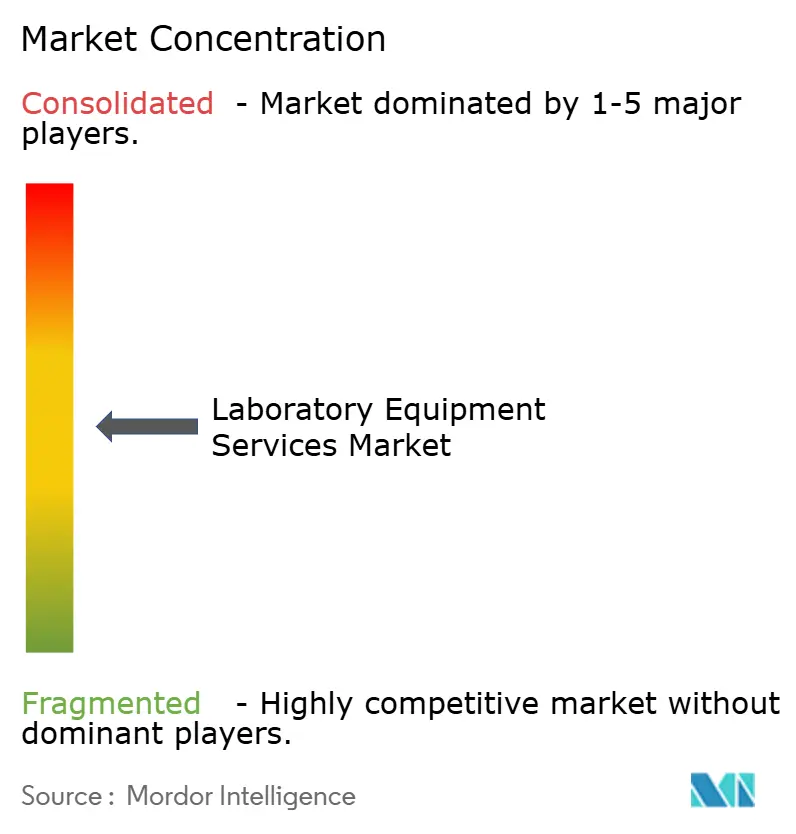

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験装置サービス市場分析

実験装置サービス市場規模は、2025年に224.5 ビリオン 米ドル、2026年に250.4 ビリオン 米ドルと予測され、2031年までに454.5 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 12.67%で成長する見込みです。

実験装置サービス市場は、製薬、バイオテクノロジー、臨床の各分野において実験室がより複雑な機器に依存するようになり、それらのシステムの生産性を維持するために定期的なメンテナンス、校正、適格性確認が必要となっていることから拡大しています。実験装置サービス市場はまた、一度限りの修理作業から、稼働率、コンプライアンス、ライフサイクルサポートをカバーするより広範なサービス契約へと移行しており、これにより購買担当者が運用コストを評価する方法が変化しています。実験装置サービス市場は、独自ソフトウェア、部品へのアクセス、工場訓練を受けたサービスチームにおけるOEMの優位性によって引き続き形成されており、一方で独立系およびマルチベンダープロバイダーは、低コスト構造と迅速なローカルサポートを必要とする顧客に対して競争しています。また、特に人員の深さが限られており規制上の要件が厳しい環境において、実験室が専門機器の社内能力を構築する代わりにサービスをアウトソーシングすることを選択する場合にも需要が高まります。したがって、実験装置サービス市場は、新規機器の設置と、規制の厳しい環境および研究集約型環境における全ての設置後に生じる継続的なサービス負担の両方から恩恵を受けています。

レポートの主要ポイント

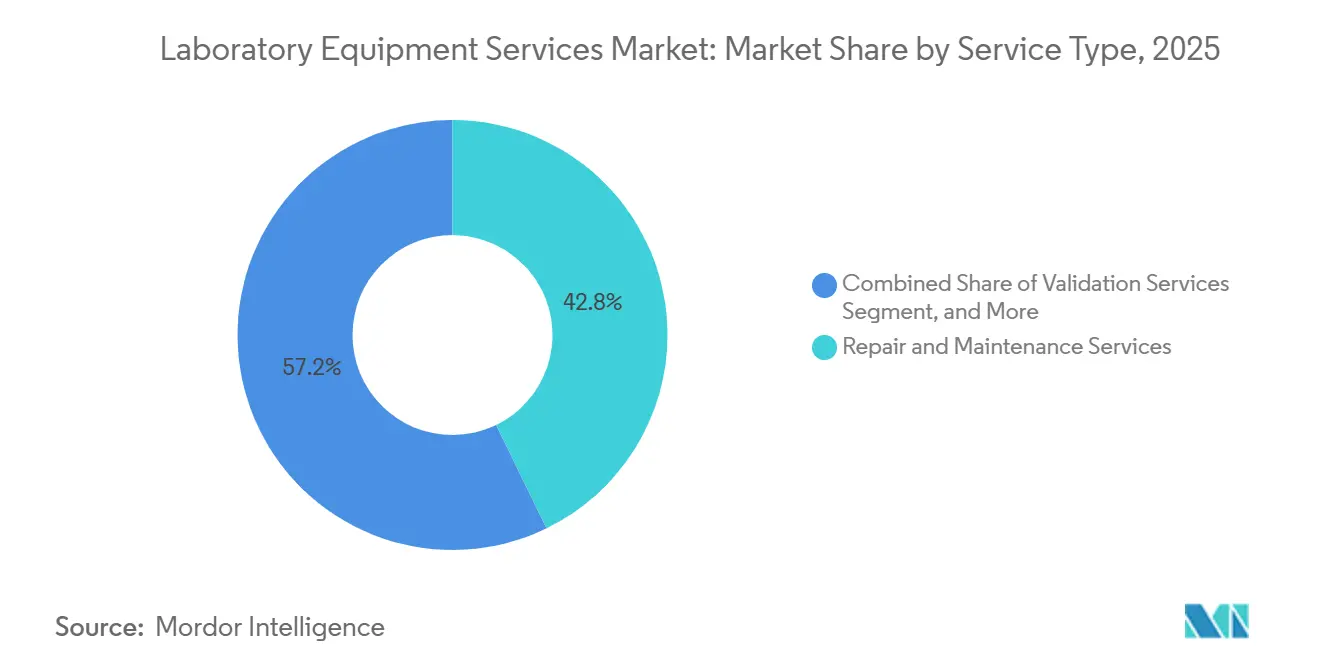

- サービスタイプ別では、修理・メンテナンスサービスが2025年に42.83%の収益シェアを占め、バリデーションサービスは2031年までに14.71%のCAGRで拡大する見込みです。

- サービスプロバイダー別では、OEM(相手先ブランド製造業者)が2025年に46.38%のシェアを占め、同セグメントは2031年までに最高のCAGR 13.32%を記録すると予測されています。

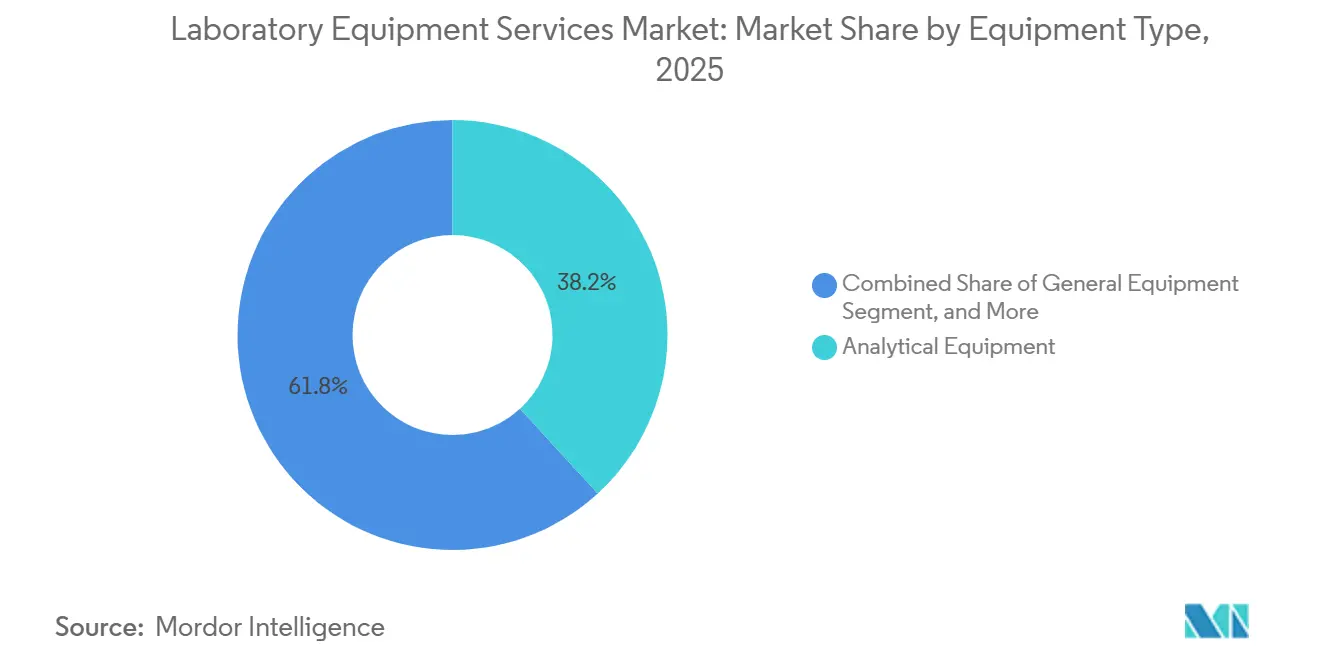

- 機器タイプ別では、分析機器が2025年に38.16%のシェアを占め、2031年までに14.59%のCAGRで成長しています。

- 契約タイプ別では、標準サービス契約が2025年に41.63%のシェアを占め、カスタマイズサービス契約は2031年までに13.07%のCAGRで成長すると予測されています。

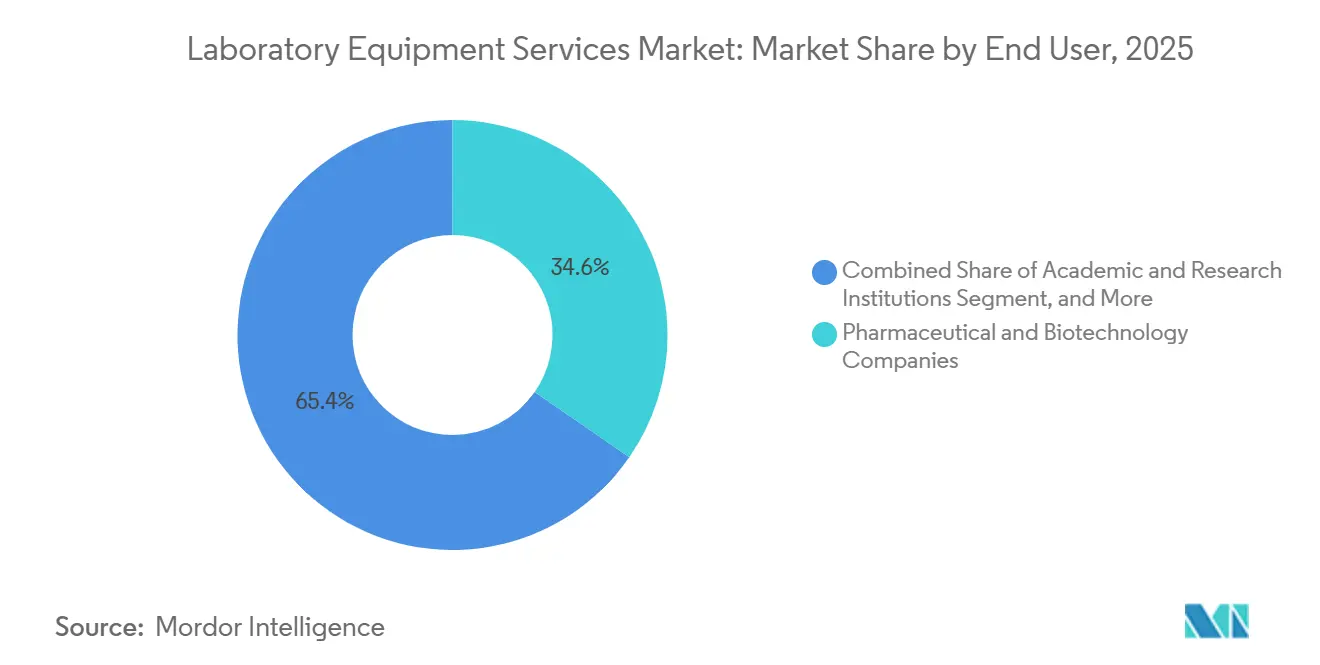

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に34.63%のシェアを占め、学術・研究機関は2031年までに13.91%のCAGRで拡大する見込みです。

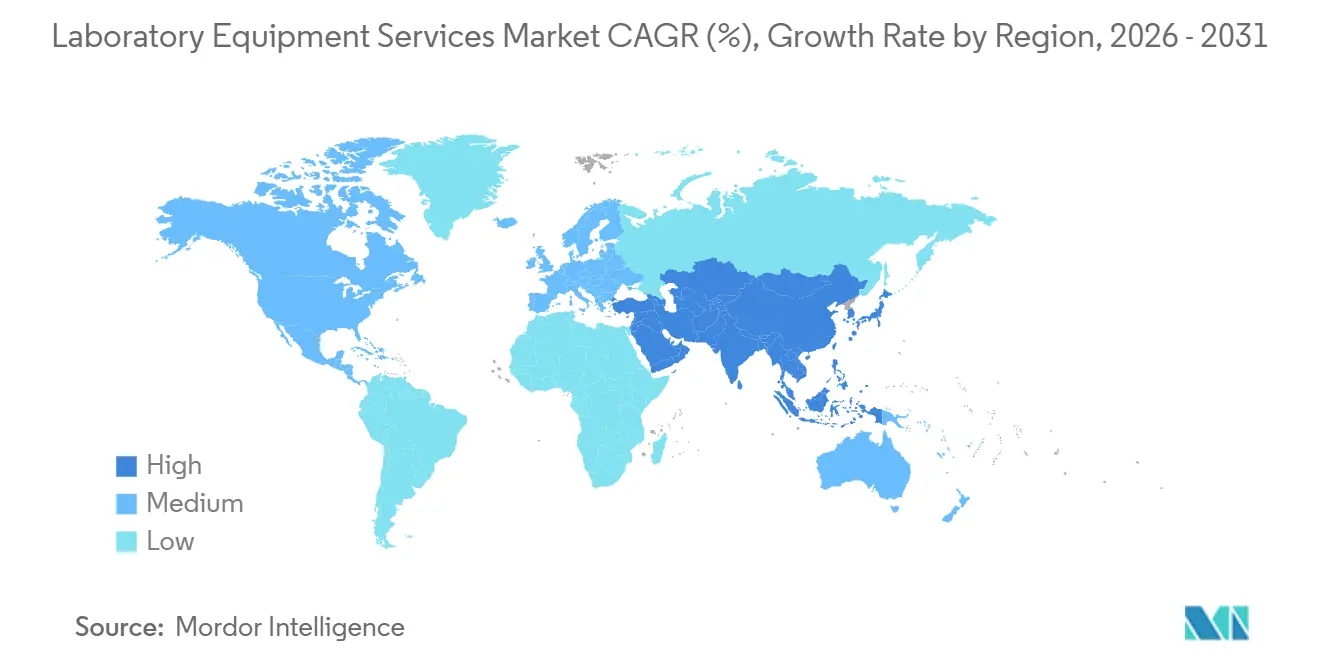

- 地域別では、北米が2025年に40.63%のシェアを占め、アジア太平洋地域は2031年までに12.91%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験装置サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 実験室の稼働率向上とダウンタイム回避の必要性の高まり | +2.3% | グローバル | 短期(2年以内) |

| マルチベンダーサービス管理のアウトソーシング | +1.8% | 北米およびEUが中心、アジア太平洋地域への波及 | 中期(2〜4年) |

| 製薬、バイオテクノロジー、診断実験室インフラの成長 | +3.2% | グローバル、アジア太平洋地域が最速 | 長期(4年以上) |

| リモート診断および予知保全の導入 | +1.5% | グローバル | 中期(2〜4年) |

| 規制対象実験室におけるマルチアセットコンプライアンス負担 | +1.6% | 北米およびEU | 中期(2〜4年) |

| 高度機器サービスにおける過小報告のスキル不足 | +1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実験室の稼働率向上とダンタイム回避の必要性の高まり

実験装置サービス市場は、製薬および臨床実験室における計画外ダウンタイムのコスト上昇から恩恵を受けています。規制対象のワークフローを運営する実験室は、実行の遅延、結果の遅延、品質管理工程の中断が業務を迅速に混乱させる可能性があるため、停止を容易に吸収することができません。この圧力により、サービス契約は任意購入ではなく固定的な運用要件に近づいています。実験装置サービス市場はまた、機器がより複雑になるにつれて計画的メンテナンスと緊急対応のコスト差が拡大し続けているため、予防保全およびマネージドカバレッジへの需要が強まっています。混合機器フリートを持つ大規模キャンパスは、単一プロバイダーが複数のプラットフォームにわたって稼働率を調整できるため、マルチベンダーサービスプログラムに特に開放的です。これにより、稼働率サポートは二次的なアフターセールスの考慮事項ではなく、実際的な購買優先事項となっています。

製薬、バイオテクノロジー、診断実験室インフラの成長

実験装置サービス市場は、製薬、バイオテクノロジー、診断インフラの拡大から引き続き支援を受けています。新しい分析システム、バリデーションワークフロー、専門プラットフォームはいずれも、機器が設置された後に継続的なサービス、校正、コンプライアンスサポートの長期的な必要性を生み出します。この効果は、サービスが最初の販売で終わらず、資産の全運用期間にわたって続く規制対象環境においてより強く現れます。Danaherは、2026年第1四半期のバイオプロセシング機器受注が前年同期比30%以上増加したと報告しており、これは将来のサービスカバレッジを必要とするより大きな設置ベースを示しています。[1]Danaher Corporation、「Danaherが2025年第4四半期および通年業績を発表」、Danaher投資家向け広報、danaher.com Agilent TechnologiesとVeeda Lifesciencesはまた、2026年5月にベンガルールで共同分析センター・オブ・エクセレンスを立ち上げており、これはインドにおける実験室インフラの技術的深化の高まりと、高度なサポートサービスへの関連需要を反映しています。[2]Agilent TechnologiesとVeeda Lifesciences、「AgilentとVeeda Lifesciencesが共同分析センター・オブ・エクセレンスを立ち上げ」、Veeda Lifesciencesプレスリリース、veedalifesciences.com したがって、実験装置サービス市場は、より多くの機器が販売されるからだけでなく、各設置が規制対象および研究集約型環境全体での修理、適格性確認、性能保証に関する継続的な義務を生み出すからこそ成長しています。

リモート診断および予知保全の導入

実験装置サービス市場は、接続された機器がリモート診断と予知保全をより実用的にするにつれて変化しています。サービスモデルは、定期訪問から状態ベースの介入へとシフトしており、性能データが実験室作業を停止させる障害が発生する前に問題を知らせることができます。この化により緊急サービスの必要性が低下し、問題が発生した場合にプロバイダーが修理サイクルを短縮するのに役立ちます。Waters Corporationは2025年通年のサービス収益として11.9 ビリオン 米ドルを報告しており、これは会社全体の売上高の37.5%に相当し、サービス収益は前年比7%増加しており、顧客が引き続き広範なサポートプランに依存していることを示しています。[3]Waters Corporation、「Waters Corporation(NYSE: WAT)が2025年第4四半期および通年財務業績を発表」、Waters Corporation投資家向け広報、waters.com Waters Corporationはまた、サービス提供を通じて機器性能、分析方法、コンプライアンスサポートを推進しており、これは接続されたカスタマイズサービス構造の価値の高まりを反映しています。実験装置サービス市場は現在、大規模な設置ベース全体でデータアクセス、リモートトラブルシューティング、予知ツールを組み合わせることができるプロバイダーに対してより明確な優位性を与えています。

高度機器サービスにおける過小報告のスキル不足

実験装置サービス市場はまた、高度な実験室システムを維持できる熟練人材の供給が限られていることによっても支えられています。課題は一般的な実験室人員配置に限定されるものではなく、高度なプラットフォームは習得に数年を要する実践的な経験を必要とし、地域全体に広く分布しているわけではありません。米国労働統計局は、今後10年間で医療・臨床実験室技術者および技術士の雇用が13%成長すると予測しており、これは利用可能な人材パイプラインへの持続的な圧力を示しています。実験室が十分な資格を持つ人員を採用または維持できない場合、より多くのサービス責任を組織外に移す傾向があります。このシフトは、ダウンタイムリスクが高く、内部チームが必要な深さで全てのサービスニーズをカバーできないことが多い分析機器において特に関連性があります。したがって、実験装置サービス市場は、機器調達サイクルが不均一になる時期においても需要を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度機器向け高額サービス契約コスト | -1.8% | グローバル | 短期(2年以内) |

| OEMロックインおよび独自部品アクセスの制約 | -1.4% | グローバル | 中期(2〜4年) |

| 学術・公的研究実験室における予算圧力 | -1.2% | 北米および欧州 | 中期(2〜4年) |

| 混合ベンダー設置ベースにわたるデジタル統合リスク | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度機器向け高額サービス契約コスト

実験装置サービス市場は、高度な機器が高額な年間サービスコストを伴う場合に依然として抵抗に直面しています。質量分析計、フローサイトメーター、多次元クロマトグラフィープラットフォームなどの複雑なシステムのサービス契約は、機器1台あたり年間20,000米ドルから80,000米ドルの範囲に及ぶ可能性があり、これは運用予算の相当な割合を消費する可能性があります。小規模な実験室や中規模の組織は、カバレッジを縮小したり、アップグレードを遅らせたり、包括的な契約の代わりに時間・材料ベースのサービスを選択することで対応することが多いです。この行動はサービス需要を排除するものではありませんが、コスト重視のアカウントにおけるフルスコープ契約の採用を遅らせる可能性があります。この抑制要因は、調達規模が限られており、より広い機器フリートにわたってより良い価格を交渉できない購買担当者において最も強く現れます。また、制約された予算により効果的に適合できる、よりモジュール式で成果連動型の契約をプロバイダーが提供するよう促しています。

OEMロックインおよび独自部品アクセスの制約

実験装置サービス市場は、独自部品、校正ツール、診断ソフトウェアに対するOEMの管理によって依然として制約されています。この管理は、特にトレーサビリティが応答時間と同様に重要な規制対象実験室において、サードパーティプロバイダーが新しいまたは高度に専門化されたシステムをサービスする際にどこまで対応できるかを制限する可能性があります。この制限は競争を排除するものではありませんが、機密性の高いワークフローを運営する顧客にとって実際的なサービスオプションを狭めます。校正記録、ソフトウェアバリデーション、文書化されたサービス履歴に関するコンプライアンス上の期待も、非OEMサポート構造を検討する際に一部の実験室をより慎重にさせます。独立系プロバイダーは、再生チャネル、ソフトウェアの回避策、マルチベンダーサポートモデルを通じて代替手段を構築し続けていますが、それらの取り組みはスケールアップに時間がかかります。したがって、実験装置サービス市場は、アクセス障壁が依然として高い設置ベースの部分においてOEMに対する構造的な偏りを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:バリデーション需要がサービス収益ミックスを再形成

修理・メンテナンスサービスは2025年に42.83%のシェアを占め、バリデーションサービスは2031年までに14.71%のCAGRで成長すると予測されています。最大の収益貢献は依然として、大規模な設置ベースが生産性とコンプライアンスを維持するために継続的なメンテナンスを必要とするという単純な事実から来ています。製薬および臨床環境の実験室は、機器の可用性が検査スループット、リリーススケジュール、報告コミットメントに直接影響するため、コアな修理活動を長期間延期することができません。バリデーションサービスは、機器が設置、移動、アップグレード、または実質的にサービスされるたびに適格性確認作業が必要となるため、より速く成長しています。これにより、バリデーションはオプションの拡張ではなく、規制対象ワークフローに組み込まれた要件となっています。

実験装置サービス市場はまた、このセグメントグループ内で基本的なサポートとコンプライアンス重視のサービス作業の間でよりバランスの取れたミックスが見られます。校正は、精度が規制対象環境における製品リリース、検査の有効性、監査準備に直接影響するため、安定した収益源であり続けています。予防保全サービスは、顧客が事後対応型のサービスコールから計画的なメンテナンスへとシフトするにつれて、着実な関連性を獲得しています。マネージドおよびコントラクトサービスは、多くの実験室がマルチサイトおよびマルチベンダーサポートを調整できる単一プロバイダーを好むため、拡大しています。トレーニング、教育、認定サービスは規模が小さいままですが、内部のスキルギャップが正しい機器使用と常的なメンテナンスの維持を困難にする場所ではより重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:OEMの優位性は維持されるが、構造的圧力が高まる

OEM(相手先ブランド製造業者)は2025年に46.38%のシェアを占め、2031年までに13.32%のCAGRで成長すると予測されています。この地位は、独自ソフトウェア、純正部品、工場訓練を受けたエンジニア、規制対象サービスをサポートする文書に対する管理を反映しています。実験装置サービス市場は、顧客が新しい技術的に複雑な機器を購入し、販売時点でサービスカバレッジを付加する場合に、依然としてOEMに明確な優位性を与えています。このパターンは、メーカーの直接認可なしにサービスアクセスを複製することが困難な機器カテゴリーにおいて特に顕著です。また、OEMが契約に伴うことが多い価格プレミアムにもかかわらず成長を続けられる理由も説明しています。

実験装置サービス産業は、特に低コスト構造と混合フリートサポートを必要とする購買担当者がいる場所で、独立系プロバイダーにも依然として余地を残しています。サードパーティサービスプロバイダーは、柔軟性を重視し複数のブランドにわたる単一契約を望む中堅市場のアカウントで引き続き関連性を持っています。ディストリビューター主導のサービスプロバイダーはより狭い役割を担っていますが、OEMのフィールドカバレッジが薄い新興市場やサービスが行き届いていない地域での技術的ギャップを埋めることができます。アクティブなOEMサポートを超えて移行したレガシー機器フリートは、独立系サービス専門家にとって別の機会を生み出します。マルチベンダーマネージドサービス契約も、サードパーティが独自アクセスだけでなく調整と対応の柔軟性で競争できる最も明確な分野の一つであり続けています。

機器タイプ別:分析の複雑さが支配的なシェアと成長を持続

分析機器は2025年の実験装置サービス市場規模の38.16%を占め、2031年までに14.59%のCAGRで成長すると予測されています。このセグメントがリードするのは、分析システムが校正困難で、ソフトウェアと密接に連携しており、製薬、バイオテクノロジー、研究実験室における高付加価値ワークフローの中心にあるためです。質量分析計、クロマトグラフィーシステム、分光光度計などの機器は、より単純な機器よりも高いサービス強度を持つ傾向があります。したがって、実験装置サービス市場は、技術的な障害が規制対象の検査や開発作業を迅速に混乱させる可能性があるプラットフォームからより大きな支出シェアを引き出します。成長は、バイオロジクス、ゲノミクス、GLP-1関連作業に関連する複雑な研究アプリケーションへの継続的な需要によって強化されています。

汎用機器は、実験室が多くの環境で毎日遠心分離機、インキュベーター、その他のコアシステムを使用するため、広範で安定したサービスベースを形成しています。特殊機器は、フローサイトメーターやイメージングシステムなどのツールが細胞療法や高度な臨床研究に普及するにつれて、より強いサービス需要を加えています。サポート機器は収益面では小さいままですが、環境モニタリングおよび安全システムがコンプライアンスに準拠した運用条件をサポートするため、一貫したサービスが依然として必要です。分析プラットフォームは、ダウンタイムのコスト、サービスに必要なスキル、ソフトウェアへの依存度が他のほとんどのカテゴリーよりも高いため、引き続きリードしています。この組み合わせにより、このセグメントは現在最大のポジションと最も強い将来の成長プロファイルの両方を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

契約タイプ別:カスタマイズ圧力が標準化された契約に挑戦

標準サービス契約は2025年に41.63%のシェアを占め、カスタマイズサービス契約は2031年までに13.07%のCAGRで成長すると予測されています。標準契約は、調達規範に適合し、予算計画をサポートし、広範な機器フリートに展開しやすいため、依然としてリードしています。実験装置サービス市場は、それにもかかわらず、実験室が資産状態、使用レベル、対応期待、コンプライアンスニーズを反映した契約を望むため、よりカスタマイズされたカバレッジへとシフトしています。購買担当者は、機器の複雑さと運用上の重要性がフリート全体で大きく異なる場合に、同一の年間パッケージへの関心を示さなくなっています。これが、標準化された契約が現在のベースであり続けているにもかかわらず、カスタマイズされた構造がより速く成長している理由です。

この変化はまた、プロバイダーが価値をどのように提示するかとも関連しています。Waters CorporationはFlexCHOICEサービスオプションを提供しており、実験室が機器タイプ、サービスレベル、契約期間によってカバレッジをカスタマイズできるようにしており、これはモジュール式サービス設計への実際的な移行を反映しています。稼働率ウィンドウ、サービス対応、性能期待に焦点を当てた成果連動型契約は、ダウンタイムが高い財務的ペナルティをもたらす場所でより魅力的になっています。小規模な学術・臨床実験室は、予測可能な価格設定がそれらの環境でより重要であるため、依然として標準契約を維持する傾向があります。大規模な製薬・バイオテクノロジーユーザーは、それらの契約が機器リスクとワークフロー要件により密接に一致する場合に、カスタマイズされた構造に対してより多くを支払う意欲があります。

エンドユーザー別:製薬が収益を支え、研究機関が加速

製薬・バイオテクノロジー企業は2025年に34.63%のシェアを占め、学術・研究機関は2031年までに13.91%のCAGRで成長すると予測されています。製薬・バイオテクノロジーユーザーは、厳格なGMPおよび適格性確認要件の下で大規模な機器資産を運用するため、最大の収益ベースであり続けています。これらの環境では、短いサービス中断でさえ分析開発、品質管理、バッチリリース活動に影響を与える可能性があります。これにより、実験装置サービス市場は医薬品開発および製造顧客の運用ニーズと密接に結びついています。彼らのサービス支出はまた、毎日使用する機器の技術的な洗練度によっても支えられています。

学術・研究機関は、長期サイクルの研究インフラ投資が複数の地域で新規設置とより広い実験室能力を引き続き支援するため、より速く成長しています。臨床・診断実験室は、利用率が高く、精度が定期的なサービスと校正に依存するため、安定した需要源であり続けています。政府研究施設は、構造化された調達プログラムを通じて継続的な量を追加しており、多くの場合、トレーサビリティと文書化要件を満たすことができるプロバイダーを優先しています。食品安全、環境試験、材料分析における産業実験室は、サードパーティおよびマルチベンダープロバイダーが効果的に競争できる、より分散した機会を生み出しています。Danaherは2025年5月にAstraZenecaとの精密医療診断の開発および商業化に関するパートナーシップを発表しており、これは大規模な製薬顧客が機器および サービスパートナーに期待するコラボレーションの深さを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の実験装置サービス市場シェアの40.63%を占め、最大の地域貢献者となっています。この地域は、製薬・バイオテクノロジー研究キャンパスの高密度な集中、強力な臨床診断インフラ、成熟したマルチベンダーサポートエコシステムから恩恵を受けています。米国は、継続的なサービスが規制対象の製造および実験室業務と密接に結びついているため、バリデーション、校正、メンテナンスの需要の中心であり続けています。Thermo Fisher Scientificは2025年に米国の製造および実験室サービス能力に20 ビリオン 米ドルの投資を発表しており、これには設備投資15 ビリオン 米ドルと研究開発費5 ビリオン 米ドルが含まれ、将来の設置ベースの成長と関連するサービス需要を支援しています。

欧州は、確立された製薬ベース、研究活動、専門的な製造フットプリントにより、実験装置サービス市場の相当な部分を占め続けています。ドイツは、分析、バイオテクノロジー、実験室技術メーカーの強力な国内ベースに支えられ、ソースドラフトにおいて地域最大の国内実験室サービス経済として際立っています。英国、フランス、イタリアも、研究の強度と規制対象の診断活動が継続的なサービスニーズを支援し続けているため、意味のある貢献をしています。欧州全体の需要は、臨床・試験環境におけるコンプライアンス上の期待によってさらに強化されており、より広い支出条件が好ましくなくなった場合でもバリデーションと校正活動を重要に保っています。

アジア太平洋地域は、2031年までに12.91%のCAGRで実験装置サービス市場において最も成長の速い地域です。中国、インド、韓国、オーストラリア、日本はいずれも製薬製造、受託研究、診断能力を追加しており、地域の設置機器ベースを拡大しています。Agilent TechnologiesとVeeda Lifesciencesは2026年5月にベンガルールで共同分析センター・オブ・エクセレンスを立ち上げており、これはインドのバイオ分析インフラの高まる洗練度と高度な質量分析システムを中心としたサービス機会を強調しています。アジア太平洋地域の実験装置サービス市場はまた、多くの実験室が急速に能力を構築しており、稼働率と監査準備を維持するために外部サポートを必要としているという事実からも恩恵を受けています。中東・アフリカおよび南米は、需要が臨床診断、石油化学品質管理、選択された多国籍カバレッジネットワークにより集中した、より初期段階の機会として残っています。

競合環境

実験装置サービス市場は中程度の集中度を示しており、Thermo Fisher Scientific、Agilent Technologies、Danaher、Siemens Healthineersなどの大手OEMがプレミアムサービスカテゴリーで強力なポジションを保持しています。彼らの優位性は、部品アクセス、サービス文書、ソフトウェア管理、工場訓練を受けたフィールドチームを組み合わせた独自エコシステムから来ています。これにより、高複雑度の機器において、そしてトレーサビリティが応答時間と同様に重要な規制対象環境において、持続的な優位性が得られます。同時に、実験装置サービス市場には、柔軟性、ローカルカバレッジ、より低い総サービスコストで競争するサードパーティ専門家とマルチベンダープロバイダーの広いフィールドが依然として含まれています。

2025年および2026年の戦略的な動きは、プロバイダーが機器ライフサイクル全体にわたって役割を深めようとしていることを示しています。Thermo Fisher Scientificは4年間で米国の製造および実験室サービス業務に20 ビリオン 米ドルの投資を発表しており、これは将来の国内需要とサービス連動型設置ベース拡大の価値への信頼を示しています。Danaherは2025年5月にAstraZenecaとの精密医療診断パートナーシップを発表し、サービス能力が現在より広いワークフローおよび商業化戦略に近い位置にあることを示しています。Agilent TechnologiesとVeeda Lifesciencesは2026年にベンガルールで共同センターを立ち上げており、高度な分析ワークフローを中心としたサポートを拡大し、機器を開発サービスとより直接的に結びつけています。

独立系プロバイダーは、顧客が混合フリートを運営し、ブランドをまたいだ単一のサービスパートナーを望む場所で依然として魅力的な機会を見つけています。マルチベンダー管理は、調整を必要とするが全てのシステムにわたる完全なOEMカバレッジを正当化できない中堅市場の製薬、学術、臨床実験室において特に関連性があります。テクノロジーはより大きな差別化要因となっており、稼働率追跡、リモート診断、監査文書をサポートできるプロバイダーはより強い価格設定を維持できます。Waters Corporationは2025年にサービス収益が前年比7%増加し、サービスが会社全体の売上高の37.5%を占めたと報告しており、これは確立されたサービスプラットフォームに組み込まれた継続的な価値を示しています。したがって、実験装置サービス市場は競争的であり続けていますが、最高価値の部分は依然として設置ベースの深さ、独自アクセス、統合されたサポートインフラを持つプレーヤーを優遇するため、均等に開かれているわけではありません。

実験装置サービス産業のリーダー

Becton, Dickinson and Company

Agilent Technologies, Inc.

Sartorius AG

Thermo Fisher Scientific Inc.

Waters Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Agilent TechnologiesとVeeda Lifesciencesは、インドのベンガルールにAgilentの質量分析プラットフォームとVeedaのバイオ分析・臨床研究インフラを組み合わせた共同分析センター・オブ・エクセレンスを立ち上げました。このコラボレーションは、GLP-1および複雑なバイオロジクスの規制要件をナビゲートするグローバルなバイオファーマスポンサー向けの検査準備が整った分析ワークフローを対象としています。

- 2026年3月:Royston Instruments Ltdは、リガを拠点とする実験室機器およびライフサイエンスソリューションの開発・製造業者であるBiosan SIAの支配株式を取得しました。この買収により、Roystonの科学機器およびサービス能力が欧州の実験室市場全体で拡大します。

- 2026年1月:Ingersoll Randは、実験室オートメーションおよびサンプル管理ソリューションのプロバイダーであるScinomix, Inc.を買収し、精密・科学技術セグメントのライフサイエンスプラットフォームに統合しました。この取引により、Ingersoll Randは実験室環境全体にわたる包括的なエンドツーエンドの機器ソリューションを提供できるようになります。

- 2026年1月:VelarisはSchauenburg InternationalからMarkes Internationalを買収し、Markesの熱脱着および分析ソリューションをVelarisの実験室オートメーションブランドのポートフォリオに追加しました。この買収により、Velarisのサービス能力と欧州および北米にわたる地理的リーチが拡大します。

世界の実験装置サービス市場レポートの範囲

実験装置サービス市場は、実験装置のライフサイクル全体にわたって最適な性能、精度、信頼性、規制コンプライアンスを確保するサービスの世界的な提供を包含しています。これらのサービスには、設置、修理・メンテナンス、校正、バリデーション、予防保全、マネージドおよびコントラクトサービス、ならびに機器の稼働率を最大化し、資産寿命を延長し、データの完全性を維持するために設計されたトレーニングプログラムが含まれます。

実験装置サービス市場は、サービスタイプ、サービスプロバイダー、機器タイプ、契約タイプ、エンドユーザー、地域別にセグメント化されています。サービスタイプに基づいて、市場は修理・メンテナンスサービス、校正サービス、バリデーションサービス、予防保全サービス、マネージドおよびコントラクトサービス、ならびにトレーニング、教育、認定サービスに分類されています。サービスプロバイダー別では、市場はOEM(相手先ブランド製造業者)、サードパーティサービスプロバイダー、ディストリビューター主導のサービスプロバイダーにセグメント化されています。機器タイプに基づいて、市場は分析機器、汎用機器、特殊機器、サポート機器で構成されています。契約タイプ別では、市場は標準サービス契約とカスタマイズサービス契約に分けられています。エンドユーザーに基づいて、市場には製薬・バイオテクノロジー企業、臨床・診断実験室、学術・研究機関、政府研究施設、産業実験室が含れています。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)にわたって分析されています。

| 修理・メンテナンスサービス |

| 校正サービス |

| バリデーションサービス |

| 予防保全サービス |

| マネージドおよびコントラクトサービス |

| トレーニング、教育、認定サービス |

| OEM(相手先ブランド製造業者) |

| サードパーティサービスプロバイダー |

| ディストリビューター主導のサービスプロバイダー |

| 分析機器 |

| 汎用機器 |

| 特殊機器 |

| サポート機器 |

| 標準サービス契約 |

| カスタマイズサービス契約 |

| 製薬・バイオテクノロジー企業 |

| 臨床・診断実験室 |

| 学術・研究機関 |

| 政府研究施設 |

| 産業実験室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 修理・メンテナンスサービス | |

| 校正サービス | ||

| バリデーションサービス | ||

| 予防保全サービス | ||

| マネージドおよびコントラクトサービス | ||

| トレーニング、教育、認定サービス | ||

| サービスプロバイダー別 | OEM(相手先ブランド製造業者) | |

| サードパーティサービスプロバイダー | ||

| ディストリビューター主導のサービスプロバイダー | ||

| 機器タイプ別 | 分析機器 | |

| 汎用機器 | ||

| 特殊機器 | ||

| サポート機器 | ||

| 契約タイプ別 | 標準サービス契約 | |

| カスタマイズサービス契約 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 臨床・診断実験室 | ||

| 学術・研究機関 | ||

| 政府研究施設 | ||

| 産業実験室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの実験装置サービスの成長を牽引しているものは何ですか?

成長は、機器の複雑さの増大、より強い稼働率ニーズ、規制対象ワークフローの拡大、専門メンテナンスのアウトソーシングの増加と結びついています。このセクターは2026年の250.4 ビリオン 米ドルから2031年までに454.5 ビリオン 米ドルに達すると予測されており、CAGR 12.67%です。

どのサービスカテゴリーが収益をリードし、どれが最も速く成長していますか?

修理・メンテナンスサービスが2025年に42.83%のシェアでリードし、バリデーションサービスは2031年までに14.71%のCAGRで最も速く成長すると予測されています。

OEMが最大のプロバイダーポジションを保持しているのはなぜですか?

OEMは2025年に46.38%のシェアを占めており、これは独自部品、サービスソフトウェア、コンプライアンス文書を管理しているためであり、これらは全て高複雑度および規制対象の実験室環境において重要です。

どの機器カテゴリーが最も強いサービス機会を生み出していますか?

分析機器は最も強いカテゴリーであり、2025年に38.16%のシェアを占め、高い校正感度とソフトウェア集約型の運用に支えられて14.59%のCAGRで成長すると予測されています。

現在の需要において最も重要な地域はどこで、最も速く拡大している地域はどこですか?

北米が2025年に40.63%の最大シェアを占め、アジア太平洋地域は製薬、診断、研究能力が拡大するにつれて2031年までに12.91%のCAGRで最も速く成長すると予測されています。

最終更新日: