ダイレクト・トゥ・コンシューマー臨床検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 6.48 十億米ドル |

| 成長率 (2026 - 2031) | 10.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクト・トゥ・コンシューマー臨床検査市場分析

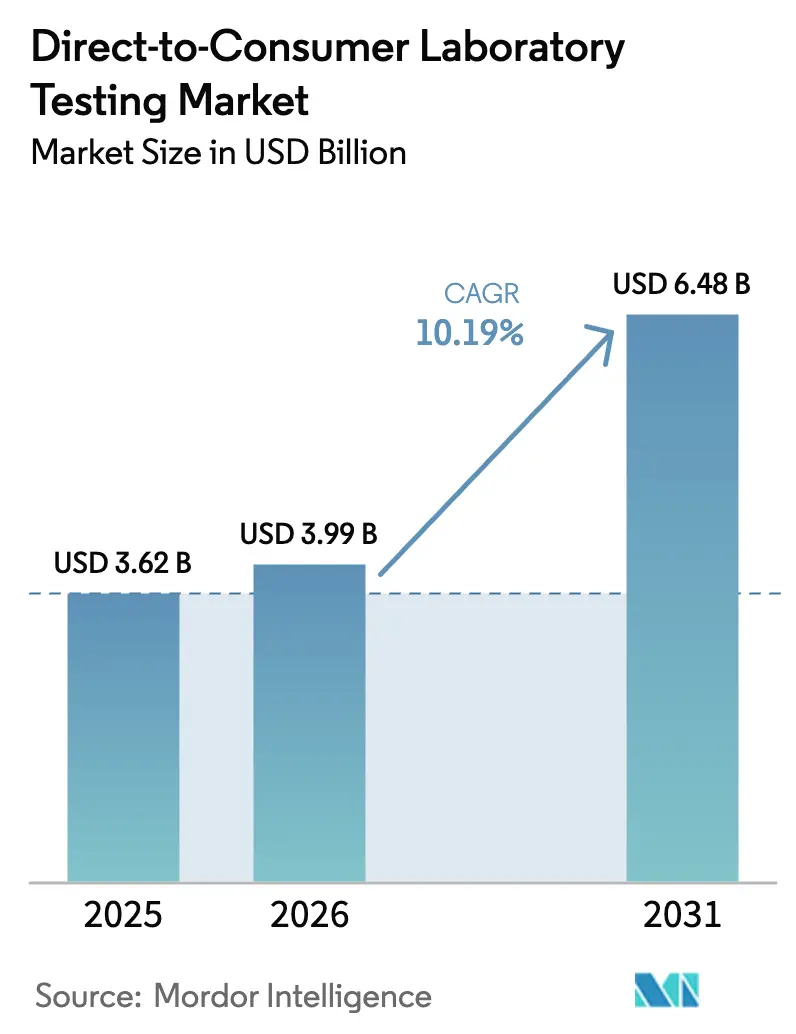

ダイレクト・トゥ・コンシューマー臨床検査市場規模は、2025年の36億2,000万米ドルから2026年には39億9,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 10.19%で推移し、2031年までに64億8,000万米ドルに達すると予測されています。成長の背景には、在宅ケアへの恒久的なシフト、費用対効果の高いテレヘルス統合、シーケンシングおよびアッセイコストの急速な低下があります。新たなFDA規則はコンプライアンス経路を明確化し、短期的な運営コストを引き上げる一方で資本投資を促進しています。企業のウェルネス補助金、プライバシー重視のデータ管理ソリューション、マイクロデバイスによる採血技術が対象患者層を拡大しています。また、LetsGetChecked–TruepillおよびHims & Hers–Trybe Labsによる最近の統合は競争の境界を塗り替え、垂直統合を加速させています。

主要レポートのポイント

- 検査タイプ別では、遺伝子検査が2025年のダイレクト・トゥ・コンシューマー臨床検査市場シェアの38.40%を占めてトップとなり、ホルモンウェルネスパネルは2031年までCAGR 11.41%で拡大する見込みです。

- サンプルタイプ別では、唾液が2025年のダイレクト・トゥ・コンシューマー臨床検査市場規模の46.10%のシェアを維持し、血液サンプリングは2031年までCAGR 11.88%で進展しています。

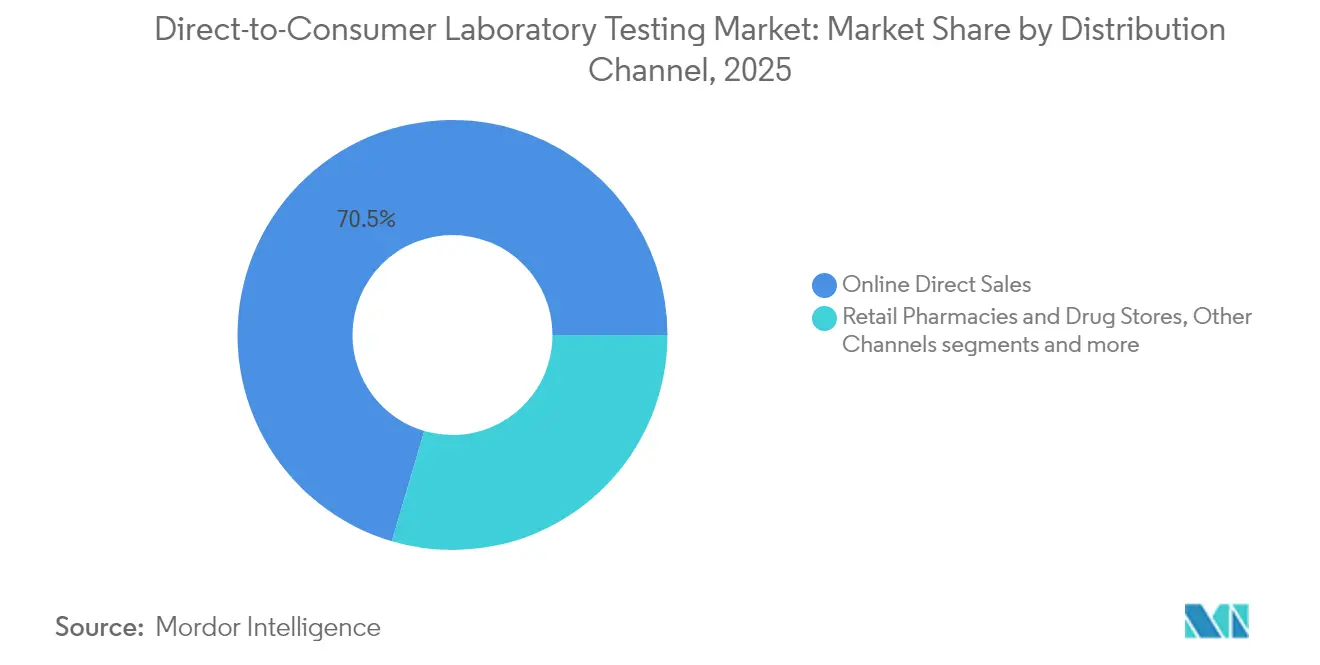

- 流通チャネル別では、オンライン直接販売が2025年の収益の70.45%を占め、その他チャネルは2031年までCAGR 12.18%で成長すると予測されています。

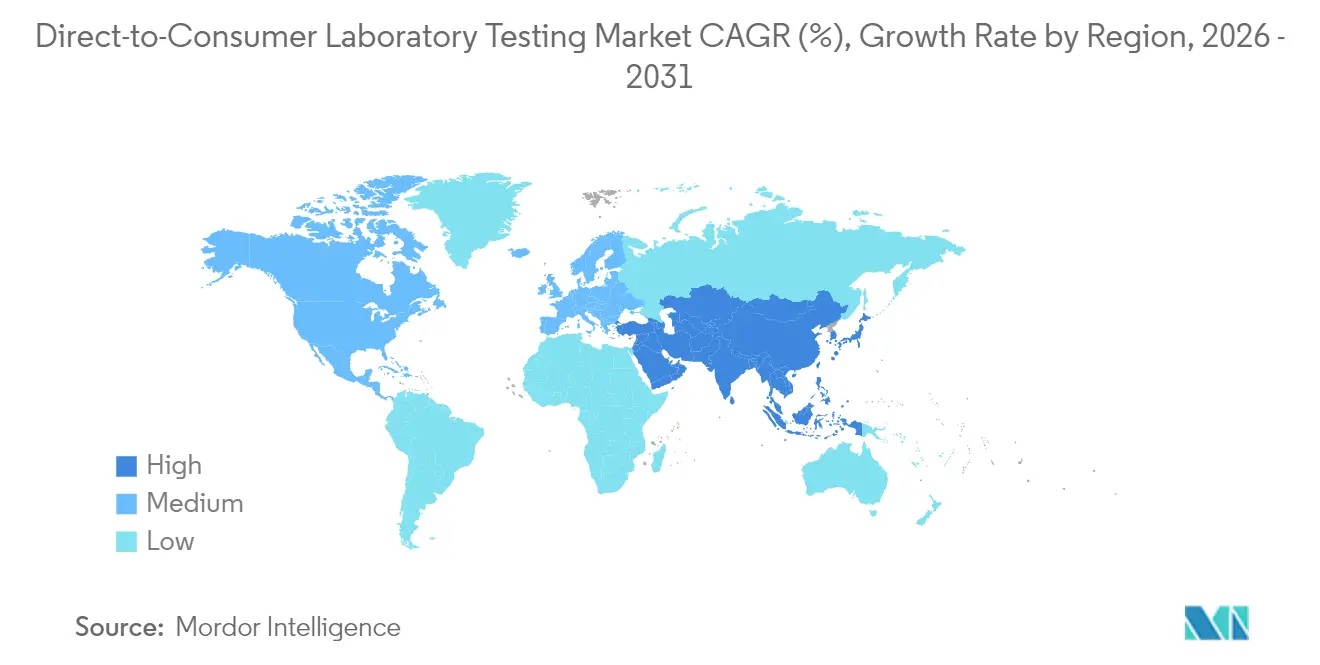

- 地域別では、北米が2025年に39.30%のシェアを保有し、アジア太平洋地域がCAGR 12.44%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダイレクト・トゥ・コンシューマー臨床検査市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 在宅検査の利便性に対する消費者需要の高まり | +2.8% | 北米・欧州で最も強い取り込みを示すグローバル市場 | 中期(2〜4年) |

| テレヘルス統合型デジタル注文プラットフォームの拡大 | +2.1% | 北米・EUが中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| ゲノムシーケンシングおよびアッセイコストの低下 | +1.9% | 価格感応度の高い市場での採用加速を伴うグローバル市場 | 長期(4年以上) |

| 雇用主負担のウェルネス検査補助金 | +1.4% | 北米・EU、アジア太平洋地域でパイロットプログラム実施中 | 中期(2〜4年) |

| ブロックチェーンによるデータ管理の信頼性向上 | +0.8% | プライバシー意識の高い地域での早期採用を伴うグローバル市場 | 長期(4年以上) |

| マイクロ流体乾燥血液スポット物流の技術的突破 | +1.1% | アジア太平洋地域に製造拠点が集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

在宅検査の利便性に対する消費者需要の高まり

パンデミック時代の習慣は、QualChoiceなどの保険会社が会員に直接キットを郵送することで在宅モデルを費用対効果の高い予防ツールとして認証し、恒久的な嗜好へと進化しました。Quest Healthなどのプラットフォームは現在、医師によるレビューに対応した100種類以上のセルフオーダー検査を提供し、クリニック受診の待ち時間と費用を排除しています。ベンチャー資金もこのシフトを反映しており、Function Healthは100種類のバイオマーカーをカバーする年間499米ドルのプランを拡大するために5,300万米ドルを調達しました。利便性の要求は、痛みのないサンプル採取からアプリベースの結果ダッシュボードにまで及び、都市部においても消費者の自律性を確固たるものにしています。その結果、ダイレクト・トゥ・コンシューマー臨床検査市場は病院のキャパシティ制約から切り離された需要の底を享受しています。

テレヘルス統合型デジタル注文プラットフォームの拡大

連邦政府のガイダンスはダイレクト・トゥ・コンシューマーのテレヘルスワークフローを明確に支持し、検査注文から治療へと流れる統合された臨床プロトコルを奨励しています。23andMe–Nightingaleのようなパートナーシップは、遺伝的インサイトと即時の血液ベースリスクスコアリングを組み合わせ、食事や投薬相談を促進します。Locke Bioのようなビジネス・トゥ・ビジネス・トゥ・コンシューマーの実現企業は、ホワイトラベルのテレヘルスポータルに完全な検査メニューを組み込み、生涯価値を高めるクロスセルのループを生み出しています。検査と体重管理薬や皮膚科ケアをバンドルしたサブスクリプション型テレヘルスプログラムは、消費者の期待値を高め、診断と仮想処方の間のネットワーク効果を強化しています。ダイレクト・トゥ・コンシューマー臨床検査市場は、単一製品の提供よりもエコシステムへと傾いています。

ゲノムシーケンシングおよびアッセイコストの低下

世界知的所有権機関のデータによると、全ゲノムシーケンシングのコストは2001年の1億米ドルから2025年には500米ドルをわずかに上回る水準まで低下しており、10米ドルへのロードマップが描かれています。このデフレはLabcorpとUltima Genomicsの提携、および全エクソーム解析と年2回の血液パネルを組み合わせた23andMeの「Total Health」の立ち上げの背景にあります。コスト曲線の低下は大衆市場および新興経済圏での採用を解放し、ダイレクト・トゥ・コンシューマー臨床検査市場をアーリーアダプター層をはるかに超えて拡大させます。同じトレンドにより、支払者は集団レベルのスクリーニングプログラムを検討できるようになり、かつてプレミアムだった検査が予防ケアの定番となります。

雇用主負担のウェルネス検査補助金

Labcorpの雇用主向けサービスは、一般検査、薬物スクリーニング、生体計測パネルを欠勤削減を約束する福利厚生プログラムにバンドルしています。自己保険の企業は現在、従業員1人あたり499米ドルは慢性疾患の治療費よりも低いと主張し、Function Healthのメンバーシップを一部または全額補助しています。UnitedHealthcareは、医療上の必要性に関する文書要件を満たす消費者主導の検査に対する償還コードを拡大しました。労働市場が逼迫する中、企業は充実したウェルネス福利厚生を人材確保ツールとして位置づけており、中期的にダイレクト・トゥ・コンシューマー臨床検査市場に新たな需要量をもたらしています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDAの監視強化と規制の進化 | -1.7% | 北米が中核、グローバル市場への規制波及あり | 短期(2年以内) |

| プライバシー・遺伝的差別に関する懸念 | -1.2% | EUおよびプライバシー意識の高い層で特に敏感なグローバル市場 | 中期(2〜4年) |

| 価格感応度の高いユーザーに対する償還経路の欠如 | -0.9% | 新興市場で最も影響が大きいグローバル市場 | 中期(2〜4年) |

| バイオバンク倫理に対する社会的反発 | -0.6% | 先進国市場に集中した影響を持つグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FDAの監視強化と規制の進化

FDAの2025年最終規則は、機器品質システム、有害事象報告、および最終的な市販前審査をほとんどの臨床検査室開発検査に適用し、業界全体でのコンプライアンスコストは最大35億6,000万米ドルと推定されています。小児病院は専門的な診断がより希少で高コストになる可能性を警告し、業界団体は規則の範囲を縮小するための訴訟を追求しています。ダイレクト・トゥ・コンシューマーのアッセイは施行裁量の対象外であるため、企業は検証と文書化に向けて資本を転用せざるを得ず、製品発売のタイムラインが延長されます。長期的な確実性は戦略的投資家を引き付けますが、短期的な利益率の圧縮は小規模参入者を制限し、ダイレクト・トゥ・コンシューマー臨床検査市場の本来強い見通しを抑制しています。

プライバシー・遺伝的差別に関する懸念

2024年の23andMeの情報漏洩により約700万人のユーザーデータが流出した後、米国連邦取引委員会はセキュリティの甘さと欺瞞的なマーケティングを理由に複数の検査会社に制裁を課しました。その後、米国の13州が積極的な同意と明示的な二次利用開示を義務付ける法律を制定し、EUの2025年1月の医療データ空間規制は国境を越えたデータ取り扱いを厳格化しました。遺伝情報差別禁止法は保険会社による悪用からアメリカ人を保護していますが、特に財政的に困窮した企業が所有権を変更する場合、消費者の懸念は持続しています。そのため企業は暗号化、ゼロ知識アーキテクチャ、透明性の高いポリシーに三重の投資を行う必要があり、これが運営コストを引き上げ、消費者のオンボーディングを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:遺伝子検査の広がりとホルモン分野の勢い

遺伝子検査は2025年のダイレクト・トゥ・コンシューマー臨床検査市場において38.40%のシェアを保有し、数十年にわたるブランド認知度とDNAプロファイルから抽出できる豊富なインサイトを反映しています。このセグメントはプレミアム価格帯とファーマコゲノミクスカウンセリングなどの付加サービスから恩恵を受けました。一方、ホルモンウェルネスパネルは成長エンジンとして位置づけられており、体重管理、妊孕性、精神的健康との内分泌健康の関連性に対する認識の高まりを背景に、2031年までCAGR 11.41%で進展しています。ホルモン検査のダイレクト・トゥ・コンシューマー臨床検査市場規模は、アスリート、更年期前後の女性、バイオハッカーが実用的な指標を求めるにつれて急速に拡大すると予測されています。一般臨床検査は数量面でのリーダーシップを維持しつつも商品化と戦い、マイクロバイオーム、アレルギー、感染症パネルはサブスクリプションバンドル内のクロスセルオプションとして拡大しています。製品の多様化は、単一セグメントの需要が軟化した場合でも収益の回復力を支えています。

遺伝子プロバイダーは実用的な疾患モニタリングへと範囲を広げており、23andMeは最近MTHFR遺伝子型解析を補完するホモシステイン検査パネルを追加しました。遺伝子型と表現型のこの融合は、顧客獲得コストを膨らませることなく平均販売価格を引き上げます。一方、スタートアップ企業はパーソナライズされた食事計画のためのニュートリゲノミクスや薬物反応最適化のためのファーマコゲノミクスなどのニッチな専門分野をターゲットにし、ダイレクト・トゥ・コンシューマー臨床検査市場にロングテールの価値を付加しています。成功したプレイヤーは、結果が直接ケアの意思決定に影響を与えることを規制当局に満足させながら、明確な介入経路に沿った検査メニューを整備しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

サンプルタイプ別:唾液の利便性と血液の精度

唾液は、地理的制約を真に解消する非侵襲的なセルフコレクションにより、2025年の収益の46.10%を維持しました。しかし、毛細管デバイスが不快感と物流上のハードルを縮小するにつれ、血液サンプリングはCAGR 11.88%に向けて軌道に乗っています。BDのMiniDrawが静脈採血との同等性を示しながら基本的なトレーニングのみを必要とすることで、指先採血アッセイに関連するダイレクト・トゥ・コンシューマー臨床検査市場規模は拡大しています。尿検査はホルモンおよび毒物学において不可欠であり、便サンプリングはマイクロバイオーム解析および大腸がんスクリーニングを支えています。長期的な薬物曝露のための毛髪、代謝プロファイリングのための呼気など、新興のマトリックスが専門的なニッチを占めています。

多くのホルモンアッセイにおける医療機関の唾液よりも血清を好む傾向が血液ベースサービスの見通しを高めており、Aetnaのポリシーはこれらの妥当性に関する懸念を強調しています。利便性と臨床的厳密性の両方を捉える企業がダイレクト・トゥ・コンシューマー臨床検査市場で差別化を図ることができます。バイオマーカー用の毛細管血液と唾液DNAをバンドルしたハイブリッドキットが、単一の配送封筒と統合されたアプリレポートを提供することが期待されます。

流通チャネル別:オンラインの規模と小売の信頼性

オンライン直接販売は2025年の売上高の70.45%を占め、検索主導の発見、インフルエンサーマーケティング、摩擦のないチェックアウトに乗じています。このモデルは幅広さ、プライバシー、自動化されたフルフィルメントに優れています。しかし、その他チャネルは薬局パートナーシップと雇用主プログラムを背景にCAGR 12.18%でより速く動いています。ウォルマートは現在、Quest ブランドのキットを店頭で販売し、テクノロジーに不慣れな買い物客に即時アクセスと薬剤師によるガイダンスを提供しています。小売薬局はオンライン注文の受け取りも提供し、デジタルの利便性と物理的な受け取り拠点を融合させています。

一方、大手参照検査機関は、医療上の必要性基準が満たされる場合に保険ネットワークを活用するダイレクト・トゥ・コンシューマーのストアフロントを展開しています。統合されたトリアージと電子処方のガードレールにより、進化するFDAの要件へのコンプライアンスが可能になります。ハイブリッドモデルが成熟するにつれ、オンラインプレイヤーは物理的なノードに投資するか、オムニチャネルの既存企業にシェアを譲るリスクを負います。ダイレクト・トゥ・コンシューマー臨床検査市場は、デジタルの卓越性とともにチャネルの多様化を報いています。

注記: 各セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の価値の39.30%を占め、早期の規制明確化と定着したテレヘルスインフラに支えられています。FDAの最終規則は負担を伴うものの、長期的な経路について投資家を安心させ、保険会社は同じアッセイの医師注文版を償還することが多いです。Quest Diagnosticsによる13億5,000万カナダドルのLifeLabs買収は、米国・カナダ回廊全体でのリーチを拡大し、専門検査における規模の経済をもたらします。

アジア太平洋地域は2031年までCAGR 12.44%で成長のフロンティアを代表しています。中産階級の富の増大、モバイルファーストの消費者行動、継続的な病院キャパシティの制約がダイレクト・トゥ・コンシューマーソリューションを後押ししています。Dr. Lal Path Labsの利益急増はインドの需要の深さを示し、中国の規制当局は消費者診断規則を国際基準に合わせるために着実に改善しています。シンガポール、日本、韓国はプレミアムな遺伝子・ホルモンパネルの拠点となり、東南アジア市場は基本的な健康スクリーニングと感染症パネルを優先しています。

欧州は最近採択された医療データ空間フレームワークの下で着実に成長しており、国境を越えたデータフローと厳格なプライバシー保証のバランスを取っています。一般データ保護規則に対する消費者の高い認識が、安全な検査プラットフォームへの支払い意欲を高めています。南米および中東・アフリカは絶対数では遅れをとっていますが、物流とプライバシー規制が成熟すれば長期的な上昇余地を提供します。ブラジルはラテンアメリカの採用曲線をリードし、湾岸協力会議諸国政府は慢性疾患の負担を軽減するための国家スクリーニングイニシアチブを試験的に実施しています。

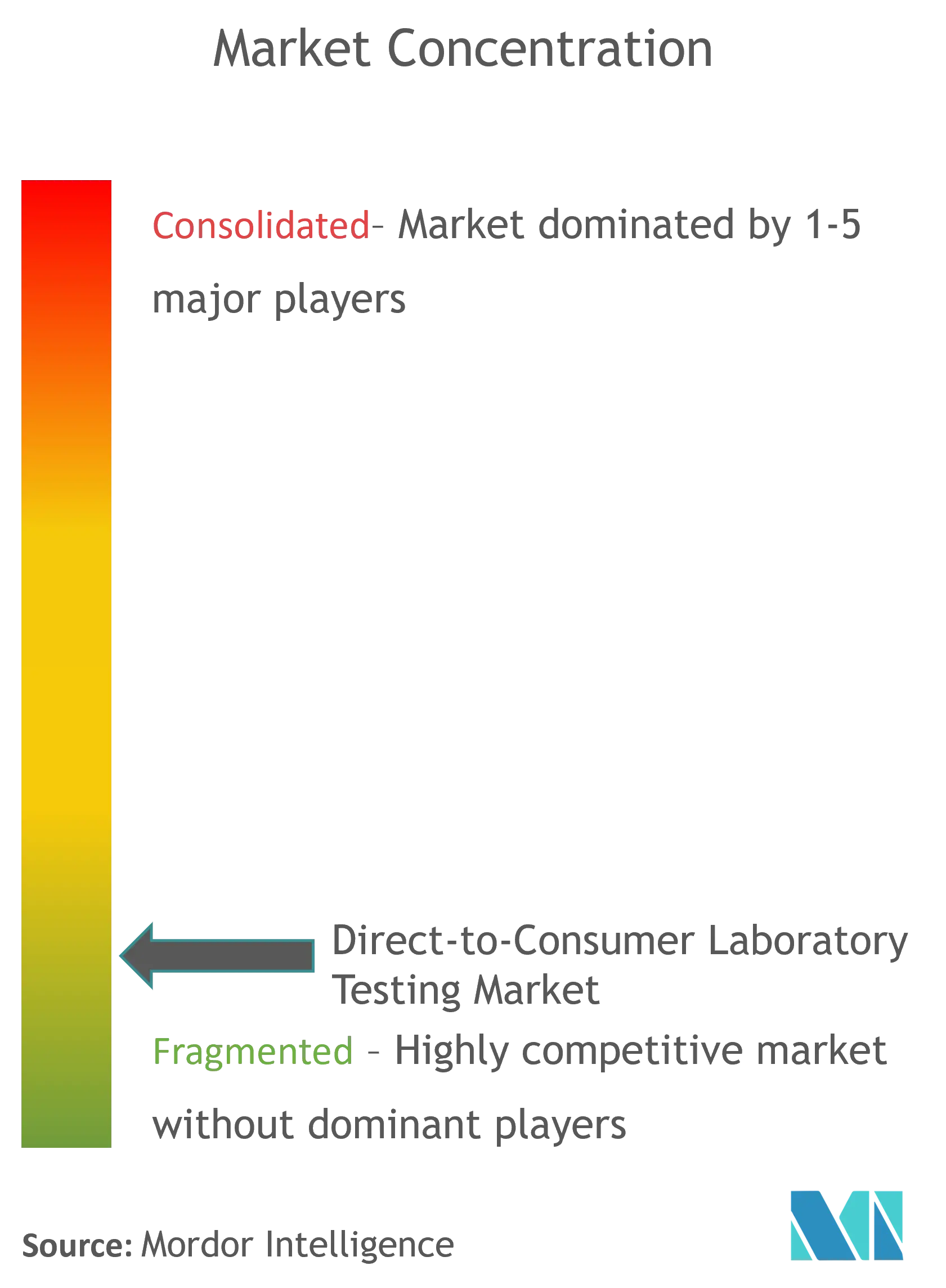

競争環境

競争は中程度であり、統合に向けて傾いています。デジタルネイティブ企業は垂直統合を追求しており、LetsGetCheckedは診断と薬局フルフィルメントを結合するために5億2,500万米ドルでTruepillを吸収しました。一方、Hims & Hersのようなテレヘルスの巨人はケアループを閉じるために検査機関を買収しています。Quest DiagnosticsやLabcorpを含む参照検査機関は、医師注文・保険請求と直接購入の柔軟性を組み合わせたブランドポータルで反撃しています。技術的な堀は現在、基本的なアッセイ精度よりも、痛みのないサンプリングデバイス、AI駆動のリスク層別化、HIPAA準拠のデータ保管庫を中心に形成されています。

2025年の23andMeの3億500万米ドルでの非営利団体による買収は主要な上場競合他社を排除しましたが、その広大な遺伝子型データベースを研究管理下に保存しました。この退場は、プライバシーと透明性のあるガバナンスを前面に出す挑戦者のための空間を開きます。コンプライアンス能力も差別化要因となっており、ISO認証の品質システムと経験豊富な規制チームを持つ企業は新しいFDA体制の下でより速くスケールします。フィンテック対応のフレキシブル支出口座決済から雇用主ポータルまでのパートナーシップの速度が、ダイレクト・トゥ・コンシューマー臨床検査市場においてリーダーとニッチプレイヤーをさらに分けています。

ダイレクト・トゥ・コンシューマー臨床検査業界リーダー

Any Lab Test Now Inc.

DirectLabs, LLC.

EasyDNA

Everlywell, Inc.

Genesis Healthcare Co

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Anne Wojcickiの非営利団体TTAM Research Instituteが23andMeを3億500万米ドルで買収し、消費者の遺伝データを慈善的なガバナンスの下で保護しました。

- 2025年2月:Hims & HersがTrybe Labsを買収し、全身検査をサブスクリプションモデルに組み込みました。

- 2024年11月:WellRXがBioreach Labを買収し、予防ケア能力を強化しました。

グローバルダイレクト・トゥ・コンシューマー臨床検査市場レポートの範囲

レポートの範囲によると、ダイレクト・トゥ・コンシューマー臨床検査とは、一般消費者に直接マーケティングされる病理検査です。消費者はどの検査を受けるかを購入・選択します。ダイレクト・トゥ・コンシューマー検査は、担当医師の推薦や紹介、または公衆衛生プログラムの仲介を必要としません。ダイレクト・トゥ・コンシューマー臨床検査は、サンプルタイプ、検査タイプ、地域別にセグメント化されています。サンプルタイプ別では、市場は血液、尿、唾液、その他のサンプルタイプにセグメント化されています。用途別では、市場は一般臨床検査、糖尿病検査、遺伝子検査、甲状腺刺激ホルモン検査、その他の用途(感染症検査および妊娠検査)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 瞑想・マインドフルネスアプリ |

| デジタルセラピープラットフォーム |

| 感情センシングウェアラブル |

| VR・ARメンタルウェルネスソリューション |

| AIチャットボット・コンパニオンアプリ |

| モバイルアプリケーション |

| ウェブベース |

| 対面ハイブリッド |

| 不安・ストレス |

| うつ病 |

| 睡眠障害 |

| 心的外傷後ストレス障害・トラウマ |

| その他 |

| 個人消費者 |

| 企業・雇用主 |

| 医療提供者 |

| 教育機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 瞑想・マインドフルネスアプリ | |

| デジタルセラピープラットフォーム | ||

| 感情センシングウェアラブル | ||

| VR・ARメンタルウェルネスソリューション | ||

| AIチャットボット・コンパニオンアプリ | ||

| 提供モード別 | モバイルアプリケーション | |

| ウェブベース | ||

| 対面ハイブリッド | ||

| 精神疾患別 | 不安・ストレス | |

| うつ病 | ||

| 睡眠障害 | ||

| 心的外傷後ストレス障害・トラウマ | ||

| その他 | ||

| エンドユーザー別 | 個人消費者 | |

| 企業・雇用主 | ||

| 医療提供者 | ||

| 教育機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

FDAの2025年規則がダイレクト・トゥ・コンシューマー検査にとって重要な理由は何ですか?

この規則は医療機器の品質、報告、および市販前審査をほとんどの臨床検査室開発検査に拡大し、企業にコンプライアンスへの多大な投資を強いる一方で、長期的な規制の確実性を提供します。

シーケンシングコストはどのくらいの速さで低下していますか?

全ゲノムシーケンシングは2025年に500米ドルをわずかに上回る平均コストとなり、10年以内に10米ドルに達すると予測されており、より広範な採用を解放します。

どの検査カテゴリーが最も速く成長していますか?

ホルモンウェルネスパネルは内分泌健康に対する認識の高まりを背景に、2031年までCAGR 11.41%で上昇すると予測されています。

毛細管採血デバイスがゲームチェンジャーである理由は何ですか?

BDのMiniDrawのような技術は静脈採血の精度に匹敵しながら指先サンプルのみを必要とし、血液ベースの在宅検査に対する主要な障壁を取り除きます。

最終更新日: