ウイルスベクター生産(研究用)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 3.13 十億米ドル |

| 成長率 (2026 - 2031) | 16.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

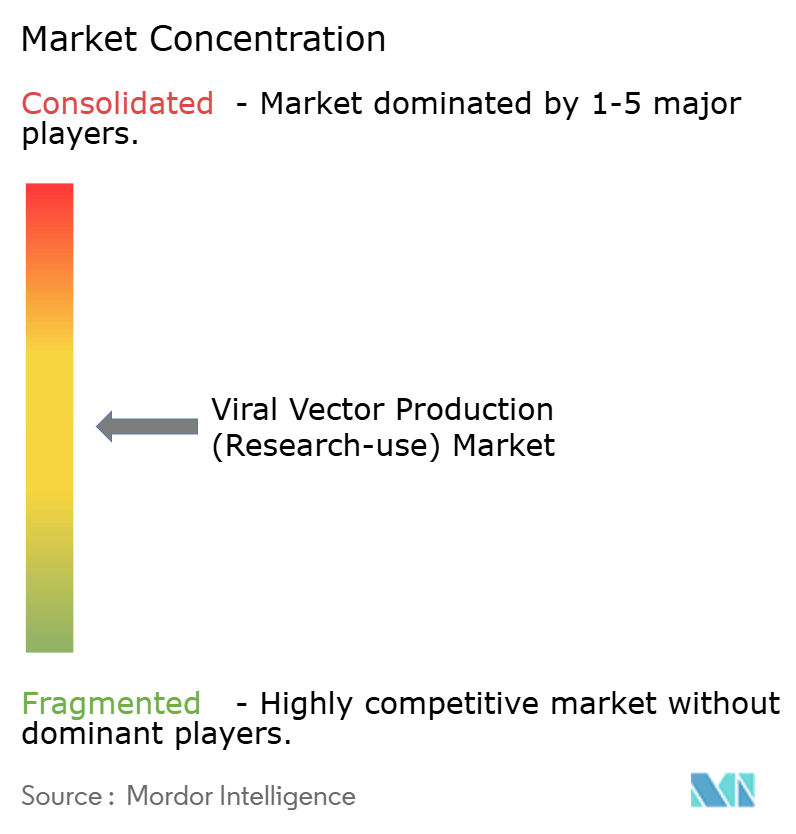

| 市場集中度 | 中 |

主要プレーヤー-Market---MP.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウイルスベクター生産(研究用)市場分析

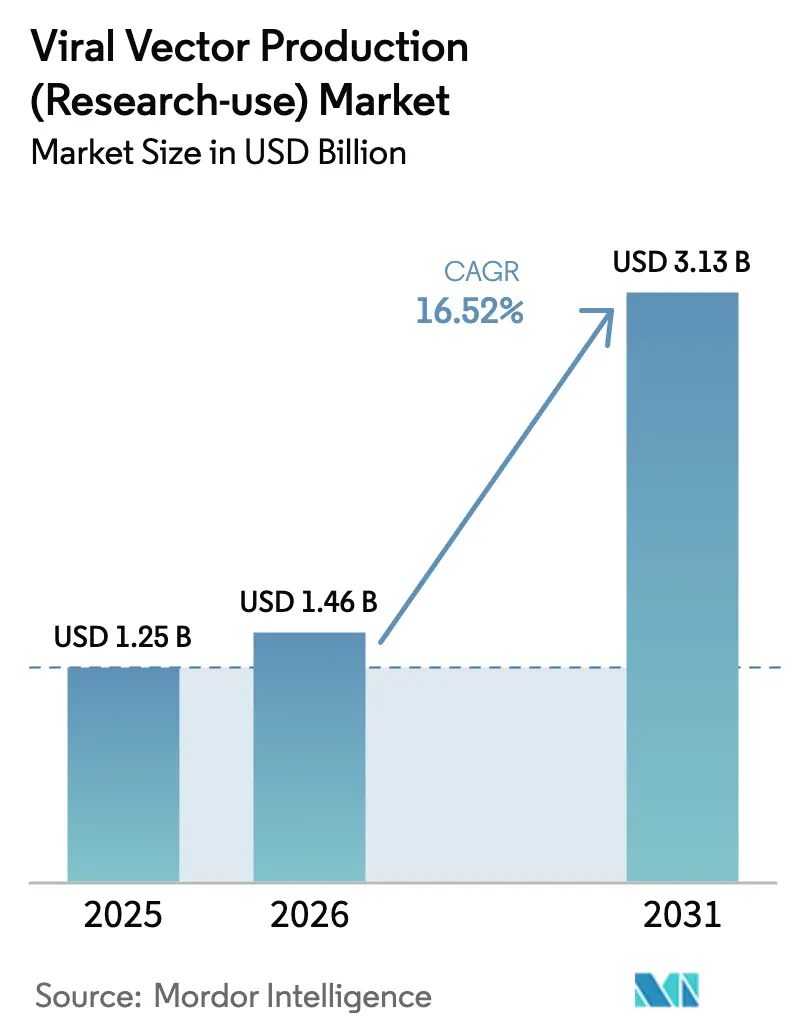

ウイルスベクター生産市場規模は2025年に12億5,000万USDと評価され、2026年の14億6,000万USDから2031年には31億3,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは16.52%です。

需要の加速は、前臨床探索および初期ヒト試験において研究グレードのウイルスベクターを必要とする2,000件を超える細胞・遺伝子治療プログラムの臨床パイプラインに起因しています[1]アメリカ遺伝子・細胞治療学会、「2024年遺伝子・細胞・RNA治療ランドスケープ」、asgct.org。学術研究機関、専門バイオテクノロジー企業、大手製薬スポンサーが調達を共同で牽引する一方、統合された受託製造業者が前例のないペースで生産能力を拡大しています。北米は潤沢な公的資金と成熟したイノベーションエコシステムにより引き続き中心地であり続けていますが、アジア太平洋は大規模な資本投資を最速の地域成長へと転換しています。全体として、プロセス集約型の生産、原材料のボトルネック、厳格な分析がマージンを抑制していますが、技術革新とプラットフォーム製造がスケールメリットを引き続き解放しています。

主要レポートのポイント

- ベクタータイプ別では、アデノ随伴ウイルスが2025年のウイルスベクター生産研究用市場シェアの41.78%を占め、レンチウイルスベクターは2031年にかけてCAGR 18.02%で成長する見込みです。

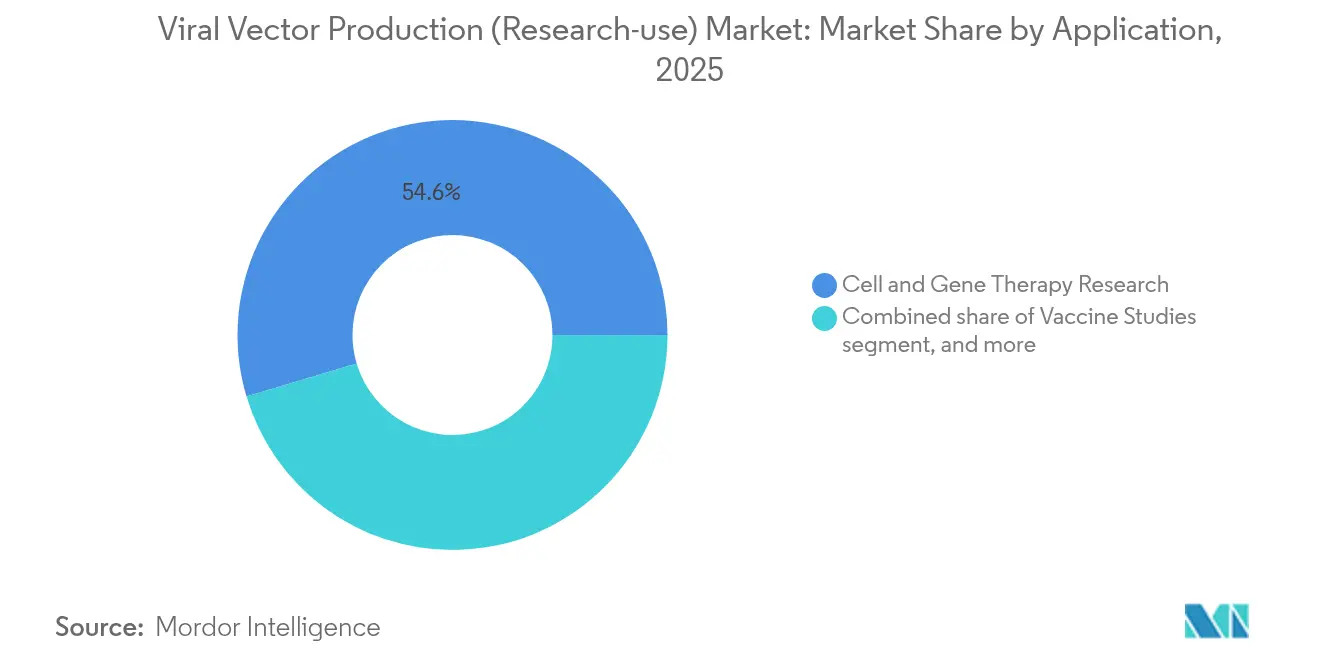

- 用途別では、細胞・遺伝子治療研究が2025年のウイルスベクター生産研究用市場規模の54.62%を占め、腫瘍溶解性ウイルス研究は2031年にかけてCAGR 17.96%を記録すると予測されています。

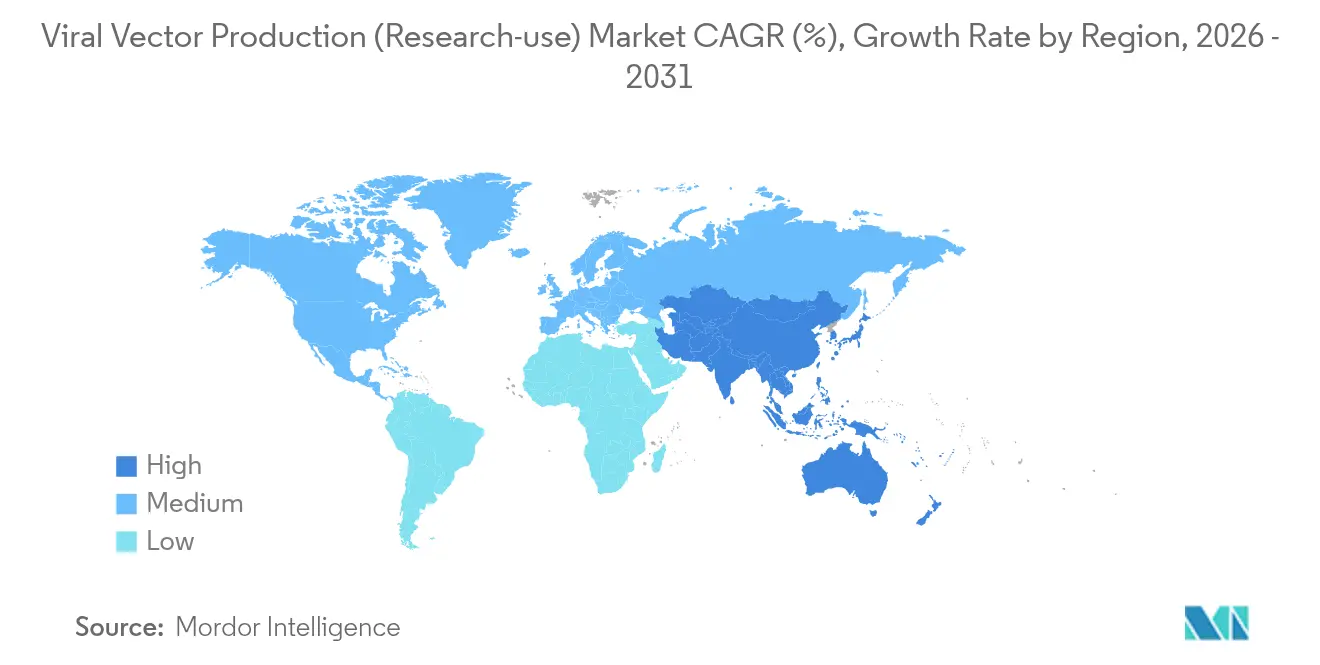

- 地域別では、北米が2025年の収益の45.92%を占め、アジア太平洋が2031年にかけてCAGR 17.21%で最も高い成長率を示しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の47.88%を占め、CDMOは2031年にかけてCAGR 18.9%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウイルスベクター生産(研究用)市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 細胞・遺伝子治療臨床パイプラインの拡大 | +4.2% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| 受託製造業者による急速な生産能力拡大 | +3.8% | グローバル、北米からアジア太平洋へのスピルオーバー | 短期(2年以内) |

| 上流・下流プロセスにおける技術革新 | +2.9% | 北米・EUが中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 戦略的な業界連携と資金流入 | +2.1% | グローバル、ボストン・サンフランシスコ・ケンブリッジでの早期利益 | 中期(2〜4年) |

| ウイルスベクター研究への学術・政府投資の増加 | +1.8% | 米国・英国・ドイツへの集中 | 長期(4年以上) |

| 先進治療に対する規制上の支援の充実 | +1.3% | 北米・EU、アジア太平洋での段階的な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療臨床パイプラインの拡大

2,000件を超える活発な臨床試験が専門的なベクターを必要としており、FDAは2023年に5件の遺伝子治療を承認し、ウイルス送達プラットフォームへの信頼を強化しました。腫瘍学は現在進行中の試験の40%を占め、多様なカプシドおよび腫瘍溶解性デザインへの需要を高めています。超希少疾患遺伝子治療ネットワークや1億400万USDのビスポーク遺伝子治療コンソーシアムなどのNIHイニシアチブが機関としてのコミットメントを深めています[2]米国国立衛生研究所、「ビスポーク遺伝子治療コンソーシアム概要」、nih.gov。研究者は比較研究のために複数の血清型を必要とし、スループットへの期待を高め、生産リードタイムを短縮しています。これに対応して、ウイルスベクター生産研究用市場は、コンプライアンス基準を損なうことなく小規模な探索バッチとパイロットスケールロットを柔軟に切り替えられるモジュール式施設に投資しています。

上流・下流プロセスにおける技術革新

Takara BioによるThermo Fisher DynaDriveシステムの導入に示されるように、懸濁適応細胞株と5,000Lシングルユース生物反応槽を組み合わせることで、大規模な改修なしにスケールアップが可能となっています。AAVXキャプチャー樹脂などのアフィニティー精製媒体は85〜95%の回収率を達成し、フローバイロメトリーとNIST参照材料がロットリリースの精度を高めています[3]米国国立標準技術研究所、「ウイルスベクター分析のための参照材料」、nist.gov。Dyno Therapeuticsなどの企業による人工知能を活用したカプシドエンジニアリングは組織特異性を高め、より低いベクター投与量を可能にし、製造負担を潜在的に軽減します。これらの進歩は総合的に1回分あたりのコストを削減し、ウイルスベクター生産研究用市場の長期的な競争力を支えています。

戦略的な業界連携と資金流入

分野横断的な連携がノウハウ移転を加速させており、Charles Riverとゲイツインスティテュートとのタイアップは次世代レンチウイルス技術を対象としています。政府の支援も拡大しており、50億USDのプロジェクトNextGenとBARDAの5億USD後期ワクチン支援がその典型です[4]米国保健福祉省、「プロジェクトNextGenとBARDA資金調達の最新情報」、hhs.gov。民間資本も公的な熱意を反映しており、2023年には約100件の取引で34億USDのベンチャー資金が集まり、複数の適応症に対応できるプラットフォーム技術に焦点が当てられました。ウイルスベクター生産研究用市場は、景気循環的な資金ショックを緩和し、商業化タイムラインを加速させる強固な流動性の恩恵を受けています。

ウイルスベクター研究への学術・政府投資の増加

NIHと欧州ホライズンプログラムは施設・訓練・技術コアに相当な予算を配分し、トランスレーショナルプロジェクトが高品質なベクターに迅速にアクセスできるようにしています。これらの配分は、学術的発見と産業的スケールアップが共存する地域クラスターを育成し、ウイルスベクター生産研究用産業の人材プールをさらに拡大しています。専門的なトレーニングネットワークがスキルギャップを縮小していますが、労働需要は依然として供給を上回っています。政府が見習い助成金を拡大するにつれて、市場は2025年から2030年にかけて訓練を受けた人員が196%増加し、生産間接費が徐々に低下することを見込んでいます。

制約要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産コストとプロセスの複雑性 | -2.7% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 重要原材料のサプライチェーンのボトルネック | -1.9% | 地域差を伴うグローバル | 短期(2年以内) |

| 厳格かつ進化する規制要件 | -1.4% | 北米・EU | 中期(2〜4年) |

| 限られた熟練労働力とトレーニングのギャップ | -1.1% | グローバル、アジア太平洋で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストとプロセスの複雑性

研究グレードのAAVロットは1万〜5万USDのコストがかかり、分析試験が支出の最大30%を消費することがあり、助成金で賄われるプロジェクトに圧力をかけています。複数のプラスミドトランスフェクション、多様な細胞プラットフォーム、厳格な不純物除去が固定間接費を引き上げています。小規模な研究室は設備投資を正当化することに苦労しており、アウトソーシング依存が強まっています。CDMOはプラットフォーム細胞株と自動化クロマトグラフィーで対抗していますが、バリデーションのタイムラインと設備投資が広範なコスト削減を遅らせています。その結果、コストはウイルスベクター生産研究用市場のスケールアップに対する最も直接的な逆風であり続けています。

重要原材料のサプライチェーンのボトルネック

COVID-19の混乱により脆弱な試薬サプライチェーンが露呈し、GMPグレードのプラスミドDNAのリードタイムが16週間に延び、治験研究が遅延しました。寡占的なサプライヤー構造が樹脂やトランスフェクション試薬の価格変動を高めています。スポンサーは現在、リスクを軽減するために培地のデュアルソーシングと社内プラスミドスイートの開発を進めていますが、そのような冗長性はコストを増加させます。アジア太平洋における地域多様化戦略は徐々に流通を安定させる可能性がありますが、物流の複雑性は依然として残り、ウイルスベクター生産研究用市場の近期スループットを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベクタータイプ別:AAVの優位性とレンチウイルスの革新

アデノ随伴ウイルスベクターは2025年のウイルスベクター生産研究用市場の41.78%を維持しており、良好な免疫原性と広範な組織向性に支えられています。しかし、レンチウイルスベクターはCAR-TおよびエクスビボゲノムエディティングのCAGR 18.02%で拡大すると予測されています。アデノウイルスはワクチンプロトタイピングと腫瘍溶解性において引き続き重要であり、レトロウイルスおよびより新しいプラットフォームは特殊なペイロードおよび神経向性のニーズに対応しています。

継続的なカプシドエンジニアリングがAAVの汎用性を高め、機械学習ライブラリが優れたターゲティング効率を実現しています。安定したプロデューサー細胞株がレンチウイルスのバッチ一貫性を改善し、コスト差を縮小しています。施設は並行プロジェクトパイプラインに対応してベクターファミリー間を切り替えられるマルチスイートレイアウトをますます構成しており、ウイルスベクター生産研究用市場全体での俊敏性の必要性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:研究基盤が治療的革新を推進

細胞・遺伝子治療研究は2025年のウイルスベクター生産研究用市場規模の54.62%を占め、ペイロード設計とベクター・宿主相互作用に関する持続的な実験室探索を反映しています。しかし、腫瘍溶解性ウイルスプログラムは、免疫腫瘍学がウイルス溶解とチェックポイント遮断を組み合わせることで、CAGR 17.96%で成長をリードしています。ワクチン研究はパンデミック後も高い需要を維持しており、特にプロジェクトNextGenが次世代予防薬に資金を提供しています。

学術コンソーシアムは現在、再生医療、ゲノムエディティング送達、組織工学モデルにベクターを活用しています。このような多様化がバッチ要求を増加させ、CDMOが血清型、力価、精製スキームを迅速に切り替えることを求めています。その結果、個々の治療領域が変動しても、スループットを維持する動的な受注状況が生まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術・産業の融合が革新を加速

製薬・バイオテクノロジースポンサーは2025年の収益の47.88%を生み出し、IND実施可能性試験および初期臨床ロットにベクターを活用しています。CDMOは複雑なバイオプロセシングをアウトソーシングする企業が増えているため、CAGR 18.9%で最も急成長しているコホートです。学術コアと研究機関は依然として重要ですが、GMPに準拠した品質システムにアクセスするために商業製造業者とのパートナーシップをますます結んでいます。

戦略的買収、例えばCharles Riverによる2億9,250万USDのVigene Biosciences買収は、分析と生産を組み合わせてタイムラインを短縮する統合サービスを生み出しています。このような統合はサービスメニューを深め、交渉力を強化し、ウイルスベクター生産研究用市場全体の価格構造に影響を与えています。

地域分析

北米は2025年に45.92%の収益シェアを維持し、85億USDを超えるNIH助成金と50億USDのプロジェクトNextGenイニシアチブに支えられています。ボストン、サンフランシスコ、リサーチトライアングルのバイオテクノロジークラスターには、ベクター専門家、規制コンサルタント、ベンチャーキャピタルの密なネットワークが集積しています。GenScriptのニュージャージーサイトなどの最近の生産能力増強が地域のリーダーシップをさらに強固にしています。

アジア太平洋は最も急速な成長軌道を記録し、2031年にかけてCAGR 17.21%と予測されています。中国の広州ハブ、日本の自動化を重視した生産スイート、韓国のバイオ製造インセンティブが収束し、強固なエコシステムを形成しています。技術力の向上、競争力のある労働コスト、国内需要の拡大が、サプライチェーン多様化を求める欧米スポンサーを引き付けています。

欧州はEMAの調和の下で着実な進歩を遂げています。ノバルティスのVIFA One工場は完全ロボット製造への投資を体現しており、英国のCell and Gene Therapy Catapultが技術移転パイプラインを育成しています。ブレグジット後の規制の複雑性が段階的なコンプライアンス作業を課していますが、汎欧州的な連携が断片化リスクを軽減しています。ラテンアメリカや中東の新興地域は基礎インフラの整備を進めていますが、予測期間においてウイルスベクター生産研究用市場への貢献は依然として小さいままです。

競合ランドスケープ

確立されたサプライヤーが技術的深度と生産能力を確保するためにニッチなイノベーターを買収することで、市場の統合が進んでいます。Merck KGaAによる6億USDのMirus Bio買収は試薬ポートフォリオを拡大し、Charles RiverはVigene Biosciences買収を通じてウイルスベクター製造を追加しました。Lonza、Thermo Fisher、Oxford Biomedicaなどの主要プレーヤーは、先行者としてのプロセス知識と長年の規制当局との関係を活用しています。

競争は現在、細胞株開発、上流生産、下流精製、リリース試験を統一された品質システムの下に統合するターンキーソリューションに集中しています。自動化の採用が加速しており、ロボットによる収穫とクローズドシステムクロマトグラフィーが汚染リスクを低減しています。企業はまた、プロセス変動をモデル化するデジタルツインとインシリコスケールアップに投資し、切り替えコストを高めるデータの堀を形成しています。

ホワイトスペースの機会としては、組織選択性に最適化されたカプシドライブラリ、大型ペイロード送達のためのスケーラブルな単純ヘルペスシステム、シングルユースプラットフォームを推進する次世代プロデューサー細胞株が挙げられます。これらの革新を統合しながら柔軟なスケジューリングと透明な価格設定を提供する企業が、ウイルスベクター生産研究用市場でシェアを統合するでしょう。

ウイルスベクター生産(研究用)産業リーダー

Merck KGaA

Lonza

Thermo Fisher Scientific Inc.

FUJIFILM Diosynth Biotechnologies

Charles River Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Charles River Laboratoriesは、次世代生産方法を改良するためにゲイツインスティテュートとレンチウイルスベクターパートナーシップを開始しました。

- 2025年3月:VectorBuilderが広州に30のGMPスイートを含む50万平方フィートの遺伝子送達キャンパスを開設しました。

- 2025年2月:ノバルティスがスロベニアに4,000万ユーロの完全自動化VIFA One施設を開設しました。

- 2025年2月:Takara Bioが50L〜5,000Lのシングルユース生物反応槽を使用してウイルスベクターCDMOサービスを拡大しました。

- 2024年8月:MilliporeSigmaが6億USDのMirus Bio買収を完了し、トランスフェクション試薬の能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ウイルスベクター生産(研究用)市場を、インビトロ探索、前臨床概念実証、アッセイ開発、学術実験のために小バッチ・非GMP形式で供給される実験室グレードのアデノ随伴ウイルス、アデノウイルス、レンチウイルス、レトロウイルスおよび関連ベクターの販売として定義しています。

スコープの除外:ヒトへの投与を目的とした臨床グレードおよび商業規模のGMPベクター、ならびにプラスミドDNAキットは除外されています。

セグメンテーション概要

- ベクタータイプ別

- アデノ随伴ウイルス(AAV)

- アデノウイルスベクター

- レンチウイルスベクター

- レトロウイルスベクター

- その他のベクタータイプ

- 用途別

- 細胞・遺伝子治療研究

- ワクチン研究

- 腫瘍溶解性ウイルス研究

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託開発・製造機関(CDMO)

- 学術センター・研究機関

- 受託研究機関(CRO)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、ベクターコア施設のプロセス開発科学者、バイオテクノロジースタートアップの調達マネージャー、北米・欧州・アジア太平洋の試薬販売業者にインタビューを実施しています。これらの対話により、平均的な研究用バッチサイズ、現行価格帯、受託ベクターコアと社内研究室で処理される注文のシェアが検証されます。

デスクリサーチ

まず、公開されている統計と科学的成果をマッピングします。主要なインプットには、FDAおよびEMAのマスターファイルリスト、NIH RePORTER助成金データ、EU Horizonプロジェクトデータベース、HSコード300215の税関コード、典型的なベクター力価を報告する査読済み論文が含まれます。企業の10-K、投資家向け資料、学会抄録は生産能力の増強と研究需要の変動を示しています。D&B Hooversによる収益分割やQuestelによる特許件数などの有料リソースを選択的に活用し、アナリストがサプライヤーの活動と知的財産の勢いを把握します。上記のソースは例示的なものであり、数値の相互確認とギャップの補完のためにさらに多くのソースが検討されました。

市場規模推計と予測

学術論文数、ウイルスツールに向けられた助成金資金、および10^13 GC当量あたりの平均価格を照合することで2024年のベクター需要を再構築するトップダウンモデルを採用し、主要サプライヤー収益のサンプリングによるボトムアップ集計で裏付けています。重要な変数には、AAVとレンチウイルスの研究採用率、年間助成金支出の成長、アッセイあたりの典型的な力価要件、合成プロモーターライブラリへのシフト、地域の研究室人員拡大が含まれます。多変量回帰がこれらのドライバーを過去の売上に結びつけ、2030年まで市場を予測します。シナリオ分析は資金不足や画期的なゲノムエディティング代替手段に対して調整されます。サプライヤーの開示が詳細を欠く場合、ギャップ係数は地域の出荷代理指標とインタビューから得られた稼働率比率を使用して推定されます。

データ検証と更新サイクル

すべてのモデル実行は特許出願件数と税関貿易ラインに対して妥当性が確認されます。3年間の移動範囲外の差異は、承認前にシニアアナリストのレビューを引き起こします。レポートは毎年更新され、資金政策や技術の段階的変化が需要を大幅に変化させる場合には中間更新が発行されます。

Mordorのウイルスベクター生産ベースラインが信頼性を持つ理由

公開されている推計はしばしば異なり、その差異はスコープ、価格単位、更新頻度に起因することを認識しています。

主なギャップ要因には、プラスミドDNA収益が束ねられているかどうか、GMPボリュームが研究専用販売と混在しているか、単発のパイロットバッチの扱い、競合他社が古い為替レートで固定している一方でMordorが毎月更新する通貨換算が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 12億5,000万USD(2025年) | ||

| 17億7,000万USD(2025年) | グローバルコンサルタントA | 初期臨床GMPロットを含み、地域全体で均一な平均販売価格を想定 |

| 22億3,000万USD(2025年) | 業界団体B | プラスミドDNAキットをウイルスベクターと混合し、2023年の為替レートを使用 |

この比較は、明確な研究専用スコープ、頻繁な通貨更新、研究室レベルの需要との相互確認により、Mordorが意思決定者が具体的な変数と再現可能なステップに遡ることができる、バランスの取れた透明なベースラインを提供できることを示しています。

レポートで回答される主要な質問

ウイルスベクター生産研究用市場の現在の規模は?

ウイルスベクター生産研究用市場は2026年に14億6,000万USDであり、CAGR 16.52%で2031年までに31億3,000万USDに成長すると予測されています。

最大の需要を生み出すベクタータイプは何ですか?

アデノ随伴ウイルスベクターは、低免疫原性と汎用的な組織ターゲティングにより、2025年に41.78%の市場シェアでリードしています。

CDMOが他のエンドユーザーセグメントよりも速く成長している理由は何ですか?

CDMOは多くのスポンサーがアウトソーシングを好む専門的なインフラと規制の専門知識を提供しており、2031年にかけてセグメントのCAGR 18.9%を牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は中国、日本、韓国への大規模投資に支えられ、最高の地域CAGR 17.21%を記録すると予測されています。

ウイルスベクター研究生産における主なコスト障壁は何ですか?

研究グレードAAVの高いバッチコスト(1万〜5万USD)と広範な分析要件が組み合わさり、小規模研究室に対して大きな予算圧力を生み出しています。

サプライチェーンリスクはどのように軽減されていますか?

生産者はデュアルソーシング、地域多様化、垂直統合戦略をますます採用し、試薬とプラスミドDNA供給を安定させています。

最終更新日: