アデノ随伴ウイルスベクター製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

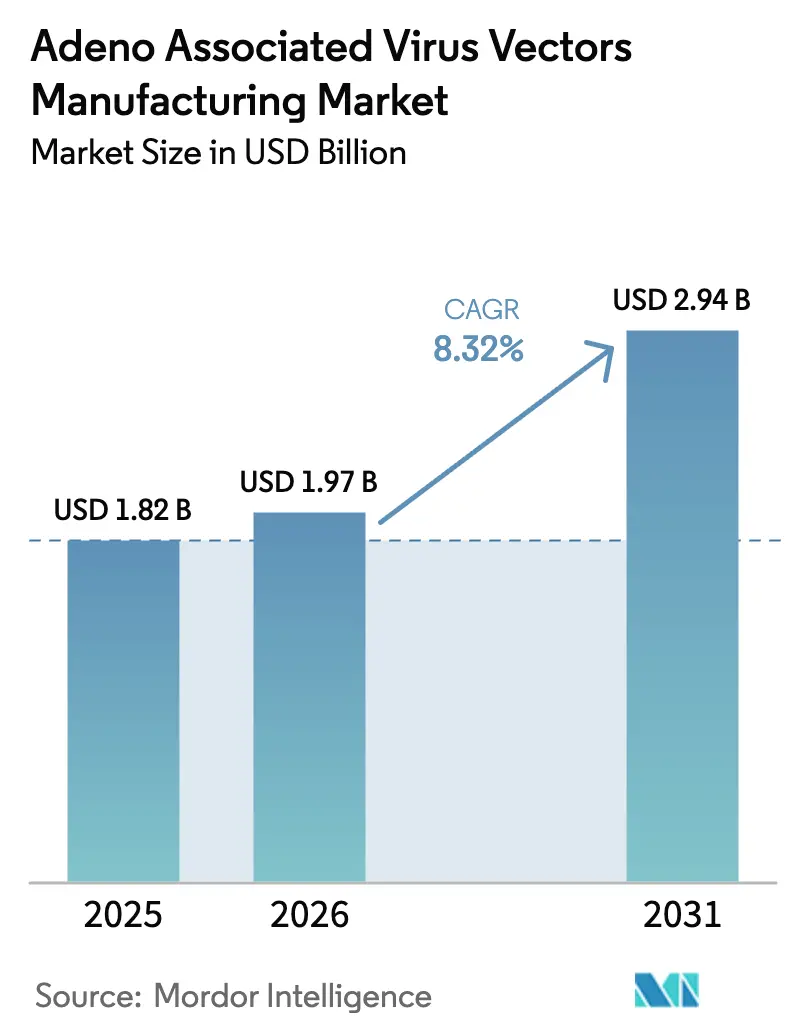

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

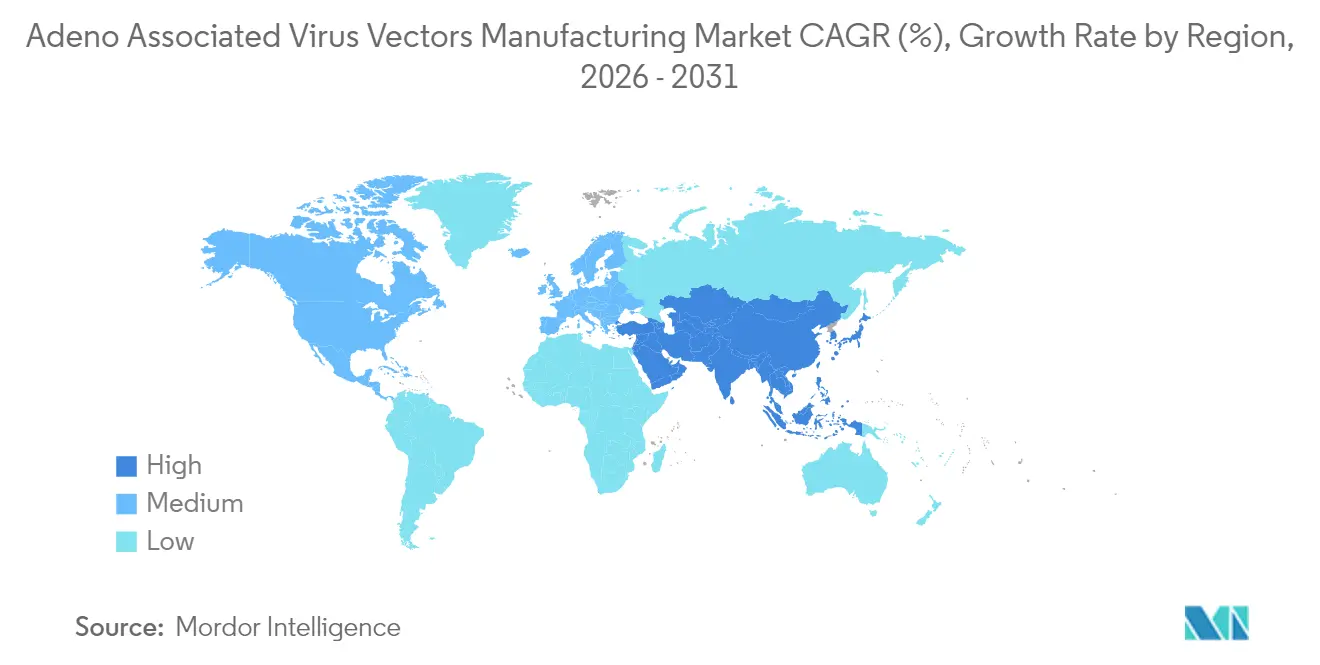

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアデノ随伴ウイルスベクター製造市場分析

アデノ随伴ウイルスベクター製造市場規模は、2025年の18億2,000万USDから2026年には19億7,000万USDへと成長し、2026年~2031年にかけてCAGR 8.32%で2031年までに29億4,000万USDに達すると予測されています。FDAが毎年10~20件の遺伝子治療承認を目標とするなど、強固な規制当局の支援が投資家の信頼を強化し、サプライチェーン全体にわたる持続的な生産能力増強を牽引しています。LonzaによるRocheのバカビル工場の12億USD買収などの戦略的買収は、医薬品受託開発製造機関(CDMO)が需要に対応するために大規模資産を確保する方法を示しています。同時に、Thermo Fisherがウイルスベクターサイトの閉鎖と人員削減を決定したようなポートフォリオの再編は、低マージン生産能力を排除し、供給を引き締め、規律ある価格設定を支えています。技術面では、自己相補的ベクター、プロデューサー細胞株、イオン交換精製ソリューションが、用量あたりコストの削減と開発期間の短縮をもたらすことからシェアを拡大しています。

主要レポートのポイント

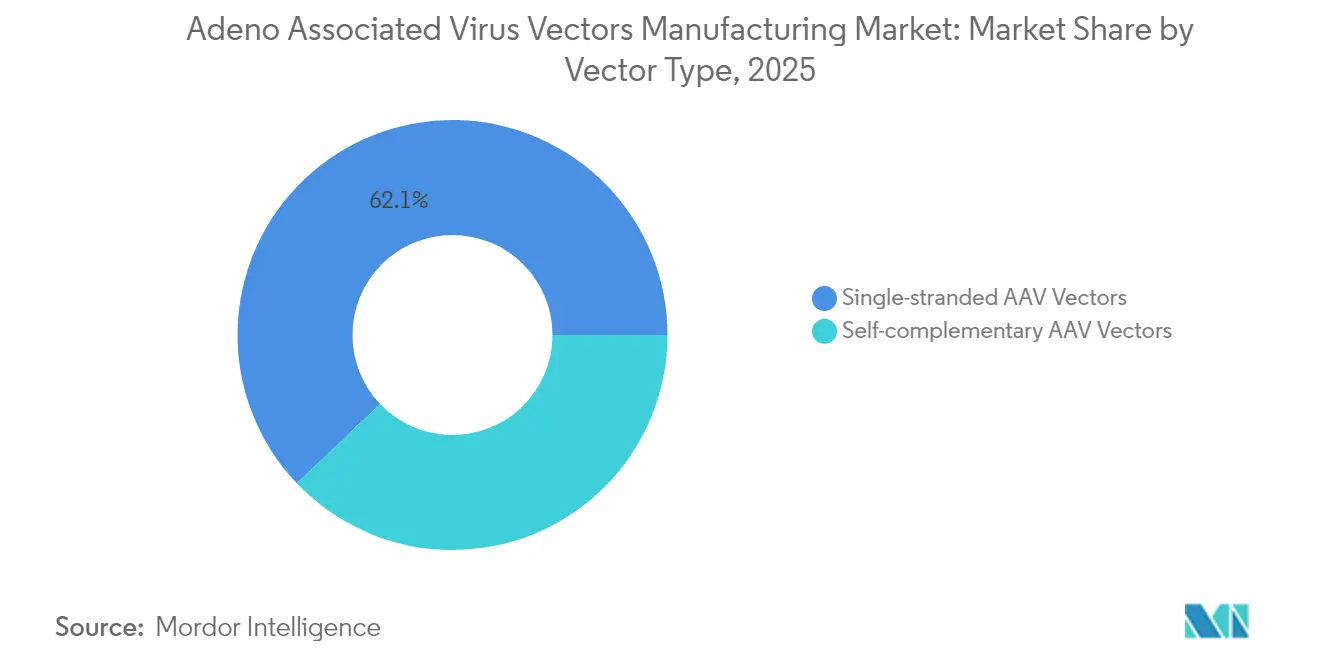

- ベクタータイプ別では、一本鎖形式が2025年に62.12%の収益シェアをリードし、自己相補的バリアントは2031年にかけてCAGR 8.79%で進展しています。

- 生産プラットフォーム別では、HEK293システムが2025年のアデノ随伴ウイルスベクター製造市場シェアの46.55%を占め、プロデューサー細胞株が2031年にかけて最高のCAGR 9.21%を記録しています。

- 精製方法別では、アフィニティークロマトグラフィーが2025年に37.74%のシェアを獲得し、イオン交換クロマトグラフィーは2031年にかけてCAGR 9.62%で上昇すると予測されています。

- 治療領域別では、眼科が2025年収益の46.12%を占めていますが、神経学は予測期間にわたってCAGR 10.04%で拡大する見込みです。

- エンドユーザー別では、製薬・バイオテク企業が2025年に53.15%のシェアを占め、CDMOはアウトソーシング需要の増加によりCAGR 10.45%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアデノ随伴ウイルスベクター製造市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遺伝子治療承認がAAV需要を加速 | +2.1% | 北米とEUが主導するグローバル | 中期(2~4年) |

| mRNAワクチンメーカーがAAV向けに生産能力を転用 | +1.8% | 主に北米とEU | 短期(2年以内) |

| 次世代セロタイプの血清陽性率低下が患者プールを拡大 | +1.5% | 地域差を伴うグローバル | 長期(4年以上) |

| オンデマンドモジュラーバイオリアクターが設備投資ニーズを削減 | +1.2% | APAC採用加速を伴うグローバル | 中期(2~4年) |

| 希少疾患プラットフォームへのベンチャーキャピタル資金シフト | +0.9% | 北米とEUのコア市場 | 短期(2年以内) |

| 政府のパンデミック生物備蓄予算にAAV備蓄が含まれるように | +0.7% | 主に北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子治療承認がAAV需要を加速

FDAからの継続的な承認は、成功した製品の上市ごとにモダリティの投資家・スポンサーに対するリスクを低減する好循環を育んでいます。2025年3月のAADC欠損症に対するKEBILIDIの承認は、中枢神経系への直接投与への道を開き、治療可能な疾患スペクトルを広げるマイルストーンとなりました。血友病B遺伝子治療BEQVEZの同等の持続性データは、長期的な第IX因子発現をさらに検証し、安全性モニタリングに関する規制上の不確実性を最小化しています。各承認は利用可能な生産スロットを逼迫させ、確立されたCDMOのスロットに対するプレミアム価格設定を促し、生産能力保有者間の統合を激化させています。需要の追い風は、安全性の実績と免疫特権的な解剖学的構造が迅速な市場参入承認を可能にする眼科において最も顕著であり、現在収益の46.78%を占めています。これらの実証事例は総じて投資家心理を高め、パイプラインの幅を強化し、アデノ随伴ウイルスベクター製造市場を今十年末までに生産能力不足へと向かわせています。

mRNAワクチンメーカーがAAV向けに生産能力を転用

パンデミック時にメッセンジャーRNA事業を拡大したメーカーは、現在未活用のインフラに直面しており、無菌充填仕上げスイートや高純度プラスミドラインがすでに存在するAAVベクターへの転換を促しています。適応コストはグリーンフィールド建設に比べて低く抑えられており、迅速な参入を可能にし、欧州および米国における近期供給を支えています。プロセスの共通点は分析プラットフォームにも及び、学習曲線を圧縮し規制上の検証を加速する業務上のシナジーを生み出しています。欧州のオペレーターは特に、転用を雇用維持、資本費用の回収、収益多様化の手段として捉えています。熟練したバイオロジクス人材の流入は、アデノ随伴ウイルスベクター製造市場全体のベースライン基準を引き上げるベストプラクティスの品質フレームワークを浸透させています。

次世代セロタイプの血清陽性率低下が患者プールを拡大

集団研究によると、英国の血友病B成人患者のうちAAV6に対する中和抗体を保有するのはわずか30%であり、大多数の候補者が治療適格であることが示されており、若年コホートではさらに低い割合となっています。日本における同様のトレンドは、年齢層別の有病率を示しており、小児集団における広範な採用を支持しつつ、高齢者における再治療戦略に情報を提供しています。STAC-BBBなどの改変カプシドは効率的な血液脳関門透過を示し、以前はアクセス不可能だった大規模な神経学的適応症を開拓しています。この多様化により古典的セロタイプへの依存度が低下し、免疫バリアが軽減され、最終的に総アドレス可能需要が拡大します。より広い患者基盤は製造量を増幅させ、新規参入者を招きつつも上流プラスミドサプライヤーに課題をもたらしています。

オンデマンドモジュラーバイオリアクターが設備投資ニーズを削減

モジュラースキッドに構築された次世代シングルユースバイオリアクターにより、開発者はフットプリントの変更を最小限に抑えながら50Lから5,000Lまでスケールアップでき、生産能力確保までの時間を数ヶ月短縮します。Takara BioによるDynaDriveシステムの導入は経済的優位性を明確にしています:初期投資の低減、技術移転の迅速化、スケールアップではなくスケールアウトの軌跡の円滑化です。この柔軟性は、パイプライン全体で変動する負荷を必要とするプラットフォーム治療開発者に適しており、遊休資産のリスクを回避します。規制当局が交差汚染リスクを低減し検証を合理化する使い捨て技術を受け入れるにつれ、グローバルな採用が加速しています。全体として、モジュラーシステムは産業規模のAAV製造へのアクセスを民主化し、アデノ随伴ウイルスベクター製造市場の上昇軌跡を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高品質プラスミドサプライヤーの不足 | -1.4% | APACで深刻な影響を伴うグローバル | 短期(2年以内) |

| 未解決の免疫原性と再投与の障壁 | -1.1% | 北米とEUに規制上の焦点を伴うグローバル | 長期(4年以上) |

| クロマトグラフィー樹脂サプライチェーンのボトルネック | -0.8% | 製造集中リスクを伴うグローバル | 中期(2~4年) |

| EU附属書1の無菌規則が製造コストを引き上げ | -0.6% | 主にEU、グローバルなコンプライアンスへの波及を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高品質プラスミドサプライヤーの不足

AAV生産には、ごく少数のプロバイダーのみが一貫して満たすことができる厳格なスーパーコイリングおよびエンドトキシン閾値を持つ複数のプラスミドが必要です。これらの施設は需要に追いつくことに苦労しており、リードタイムが数ヶ月に及び、小規模スポンサーはスポット市場での購入を余儀なくされ、製造コストが膨らんでいます。このリスクは、急増する需要が限られた現地プラスミド能力と衝突し、輸入依存と規制上の遅延を生み出しているアジア太平洋地域で最も深刻です。資本力のあるCDMOによる垂直統合戦略は自社プラスミド生産能力の確保を目指していますが、小規模バイオテク企業は依然として脆弱な状況にあります。新たな工場が稼働するか、プロデューサー細胞技術がプラスミド要件を削減しない限り、プラスミド不足はアデノ随伴ウイルスベクター製造市場の成長に下方圧力をかけ続けるでしょう。

未解決の免疫原性と再投与の障壁

既存の中和抗体と治療後のT細胞応答は、適格患者プールを制限し、用量調整が必要となる可能性がある慢性疾患において特に再治療を複雑にしています。血友病の成人男性の約46.9%がAAV8に対する抗体を保有しており、候補者のほぼ半数が事実上除外されています。免疫応答は規制上の負担を増加させ、追跡期間を延長し、安全性モニタリングコストを高め、総じて市場拡大を遅らせています。改変ステルスカプシドや一時的免疫抑制レジメンは有望性を示していますが、商業規模では依然として初期段階であり未実証です。持続的な免疫回避ソリューションが登場するまで、反復投与の制限はアデノ随伴ウイルスベクター製造市場の基礎的CAGRを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベクタータイプ別:自己相補的が効率性で優位を獲得

一本鎖形式は、過去の臨床データと広範な規制上の親しみやすさに支えられ、2025年に62.12%の収益シェアを維持しています。対照的に、自己相補的構造体は、開発者が発現の迅速な開始と用量あたりのウイルス量を低減できる能力を重視するため、CAGR 8.79%を記録しています。これは免疫応答リスクに直接対処し、生産スロットのより効率的な使用をもたらす利点です。高い形質導入効率により、自己相補的ベクターは酵素補充療法や特定の神経疾患に魅力的です。

両形式間の競争はゼロサムではありません。眼科では、一本鎖ベクターが小さな遺伝子ペイロードと確立された投与レジメンに依然として適しています。しかし全身性酵素では、自己相補的バリアントが迅速な生化学的補正と製造経済性から次第に好まれています。このシフトは徐々に収益を効率性主導の製品へと移転させ、アデノ随伴ウイルスベクター製造市場全体でコスト重視の採用者を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

生産プラットフォーム別:プロデューサー細胞株がHEK293の優位性に挑戦

HEK293細胞は、深いプロセス知識、豊富なベンダーサポート、および簡潔な規制申請書類により、2025年の生産量の46.55%を供給し、多くの商業プロセスの基盤であり続けています。しかしプロデューサー細胞株は、三重トランスフェクションステップを排除し、希少なプラスミド投入への依存を低減するため、CAGR 9.21%を示しています。組み込まれた遺伝的ペイロードはバッチワークフローを合理化し、変動性を低下させ、連続製造の志向に適合しています。

細胞株開発ツールキットが成熟するにつれ、歴史的な生産性への懸念を軽減し、採用ペースが加速するでしょう。一貫した高収率バッチへのスポンサーの需要は、初期開発努力にもかかわらずプロデューサー株プラットフォームへの投資を促しています。時間の経過とともに、これらの利益はコスト差を圧縮し、より広範な統合を促し、アデノ随伴ウイルスベクター製造市場のスケールアップを支援しています。

精製方法別:イオン交換がアフィニティー優位性を崩す

アフィニティークロマトグラフィーは、確立されたリガンドによる高い選択性とウイルス回収率を提供するため、2025年のスループットの37.74%を獲得しました。しかしイオン交換システムは、樹脂不足とコスト圧力がオペレーターを競争力のある結合能力を持つより豊富な化学物質へと向かわせるため、CAGR 9.62%で進展しています。プロセス強化戦略は現在、イオン交換ポリッシングと限外ろ過を組み合わせ、より低い消耗品コストで同等の純度を達成しています。

スケーラビリティもバランスをさらに傾けています。イオン交換カラムは分解能を犠牲にすることなく高流量でパッキングでき、キャンペーン時間を短縮し、リットルあたりの運営費を削減します。規制上の安心感が高まるにつれ、イオン交換カラムはアデノ随伴ウイルスベクター製造市場のより大きなシェアを占め、アフィニティー樹脂の供給障害に対するヘッジを提供するでしょう。

治療領域別:神経学が眼科のリーダーシップに挑戦

眼科は、眼の免疫特権環境と蓄積された臨床先例により、2025年に46.12%の収益でリードしています。それにもかかわらず、STAC-BBBのような改変カプシドが血液脳関門を透過し、パーキンソン病、筋萎縮性側索硬化症、および広範な神経変性疾患のプログラムを推進するため、神経学ベクターはCAGR 10.04%で拡大しています。画期的指定が開発期間を短縮し、脳内への最初の承認が直接中枢神経系投与の安全性を実証しています。

これらのマイルストーンは神経学パイプラインへの資本を引き付け、眼科の優位性を徐々に縮小しています。同時に、血液学は血友病の適用を通じて安定した量を維持し、代謝疾患はベクター生産能力の増加とともに前進しています。治療ミックスの多様化は収益源を分散させ、アデノ随伴ウイルスベクター製造市場の単一適応症への集中リスクを軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CDMOがアウトソーシングの波を獲得

製薬・バイオテクスポンサーは、知的財産を保護し初期上市を支援する自社ラインにより、2025年に収益の53.15%を保有しています。しかし大規模ウイルスベクター生産の複雑さと資本集約性が経済性を専門パートナーへとシフトさせるため、CDMOは年率10.45%で成長しています。LonzaのバカビルM&Aは、生産能力の集約が専用スイートを持たない中規模バイオファーマを引き付けるワンストップソリューションを提供する方法を典型的に示しています。

学術センターは発見と概念実証作業において不可欠であり続け、将来の商業需要の種を蒔いています。CDMOは継続的改善投資を複数のクライアントにわたって償却できるため、アウトソーシングの勢いは継続する可能性が高く、アデノ随伴ウイルスベクター製造市場規模におけるシェアを高める好循環を生み出しています。

地域分析

北米は2025年に41.78%の収益を占め、FDAとの早期関与、強固なベンチャーキャピタルの流入、および原材料の強化されたサプライラインを反映しています。連邦の備蓄予算は現在、戦略的備蓄向けのAAV製造を指定しており、国内工場を稼働率の低下から保護し、適格生産能力へのプレミアムを維持しています。Thermo Fisherの20億USD米国プログラムなどの継続的な投資コミットメントは、特定のサイトが高マージンポートフォリオへと再編される中でも業界の確信を示しています。

欧州は、広範なバイオロジクスの遺産、調和された規制フレームワーク、および製品品質のベースラインを引き上げる附属書1無菌基準の迅速な採用により第2位を維持しています。新規則は運営コストを最大25%引き上げますが、準拠施設に競争上の堀を作り出し、生産能力を将来に備えるアップグレードを促進しています。CSL BehringによるHEMGENIXの欧州での成功した上市は、複雑な遺伝子治療を商業化する地域の準備を強調しています。Innovate UKが支援するプロセス強化プロジェクトに示される協力的な助成金が地域のイノベーションをさらに活性化しています。

アジア太平洋は、政府がバイオプロセスインフラ拡大に数十億ドル規模の資金を投入するにつれ、最も急成長している地域です。中国の2025年バイオ製造公約は生産能力構築を触媒し、地域の低コスト基盤はデュアルソース戦略を求めるグローバルパートナーを引き付けています。しかし、BIOSECURE法を含む地政学的不確実性が一部の需要を日本、韓国、インドへと転換させる可能性があります。これらの国々は積極的に国内CDMOエコシステムを開発しており、予測期間にわたってアデノ随伴ウイルスベクター製造市場におけるシェアを拡大するよう地域を位置付けています。

競合ランドスケープ

市場は中程度に集中しています。Lonza、Catalent、Thermo Fisherなどの規模のリーダーは、マルチサイトネットワーク、統合分析、および資本リソースを組み合わせ、バッチあたりコストを削減し後期段階プログラムを引き付けています。戦略的動向には、Lonzaの33万リットルのバカビル買収とCatalentの高マージンウイルスベクタースイートへの集中強化が含まれ、いずれもプレミアム生産能力スロットを統合しサプライヤーのロックインを深めています。

Takara BioやWuXi Advanced Therapiesを含む中堅CDMOは、モジュラーバイオリアクターの展開とカスタムカプシドサービスにより差別化しています。技術スペシャリストは分析上の進歩を提供しており、米国薬局方のAAV標準草案への質量光度測定の採用に例示されるように、リリース期間を短縮しロット一貫性を改善しています。PuroliteやGenScriptなどの上流サプライヤーは、重要なボトルネックに対処し交渉力を高めるため、プラスミドおよび樹脂生産能力の拡大を競っています。

新興の破壊者は連続製造、AI最適化生産スケジューリング、および次世代プロデューサー細胞株を実験しています。これらのイノベーションは体積生産性とコスト効率における段階的変化を約束しますが、規制当局を満足させるための重大な検証も必要とします。総じて、既存企業、スペシャリスト、イノベーター間の相互作用は、アデノ随伴ウイルスベクター製造市場を形成し続ける動的な環境を育んでいます。

アデノ随伴ウイルスベクター製造業界リーダー

Creative Biogene

F. Hoffmann-La Roche Ltd

GenScript

Lonza

WuXi AppTec

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国薬局方がAAV参照標準の草案章において質量光度測定を認定

- 2025年4月:Thermo Fisherが国内バイオプロセス能力を強化するため、4年間で20億USDの米国製造・研究開発投資を公約

グローバルアデノ随伴ウイルスベクター製造市場レポートスコープ

レポートのスコープによると、アデノ随伴ウイルス(AAV)ベクター製造市場とは、遺伝子治療、ワクチン開発、および細胞治療に使用するためのAAVベクターを生産・精製する市場です。

アデノ随伴ウイルス(AAV)ベクター製造市場は、操業規模、治療領域、および用途によってセグメント化されています。操業規模の観点から、市場は臨床用と商業用にセグメント化されています。治療領域別では、市場は血液疾患、感染症、遺伝性疾患、神経疾患、およびその他にセグメント化されています。用途別では、市場は細胞・遺伝子治療とワクチンにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 一本鎖AAVベクター |

| 自己相補的AAVベクター |

| HEK293細胞プラットフォーム |

| Sf9/バキュロウイルスシステム |

| プロデューサー細胞株(PCL) |

| その他のシステム |

| アフィニティークロマトグラフィー |

| イオン交換クロマトグラフィー |

| 限外ろ過・透析ろ過 |

| 塩化セシウム密度勾配遠心分離 |

| 眼科 |

| 神経学 |

| 血液学 |

| 筋骨格 |

| 代謝疾患 |

| 腫瘍学 |

| その他の治療領域 |

| 製薬・バイオテク企業 |

| CDMO・CMO |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| ベクタータイプ別 | 一本鎖AAVベクター | |

| 自己相補的AAVベクター | ||

| 生産プラットフォーム別 | HEK293細胞プラットフォーム | |

| Sf9/バキュロウイルスシステム | ||

| プロデューサー細胞株(PCL) | ||

| その他のシステム | ||

| 精製方法別 | アフィニティークロマトグラフィー | |

| イオン交換クロマトグラフィー | ||

| 限外ろ過・透析ろ過 | ||

| 塩化セシウム密度勾配遠心分離 | ||

| 治療領域別 | 眼科 | |

| 神経学 | ||

| 血液学 | ||

| 筋骨格 | ||

| 代謝疾患 | ||

| 腫瘍学 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| CDMO・CMO | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アデノ随伴ウイルスベクター製造市場の現在の価値はいくらですか?

アデノ随伴ウイルスベクター製造市場は2026年に19億7,000万USDの規模を有しています。

市場はどのくらいの速度で成長すると予測されていますか?

2026年~2031年にかけてCAGR 8.32%で拡大し、2031年までに29億4,000万USDに達すると予測されています。

最大の収益シェアを持つベクタータイプはどれですか?

一本鎖形式が2025年収益の62.12%を占め、定着した製造プロトコルを反映しています。

プロデューサー細胞株が注目を集めている理由は何ですか?

プラスミドを多用する三重トランスフェクションステップを排除し、一貫性を改善し、生産プラットフォームの中で最速のCAGR 9.21%を記録しています。

最終更新日: