ベトナム採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

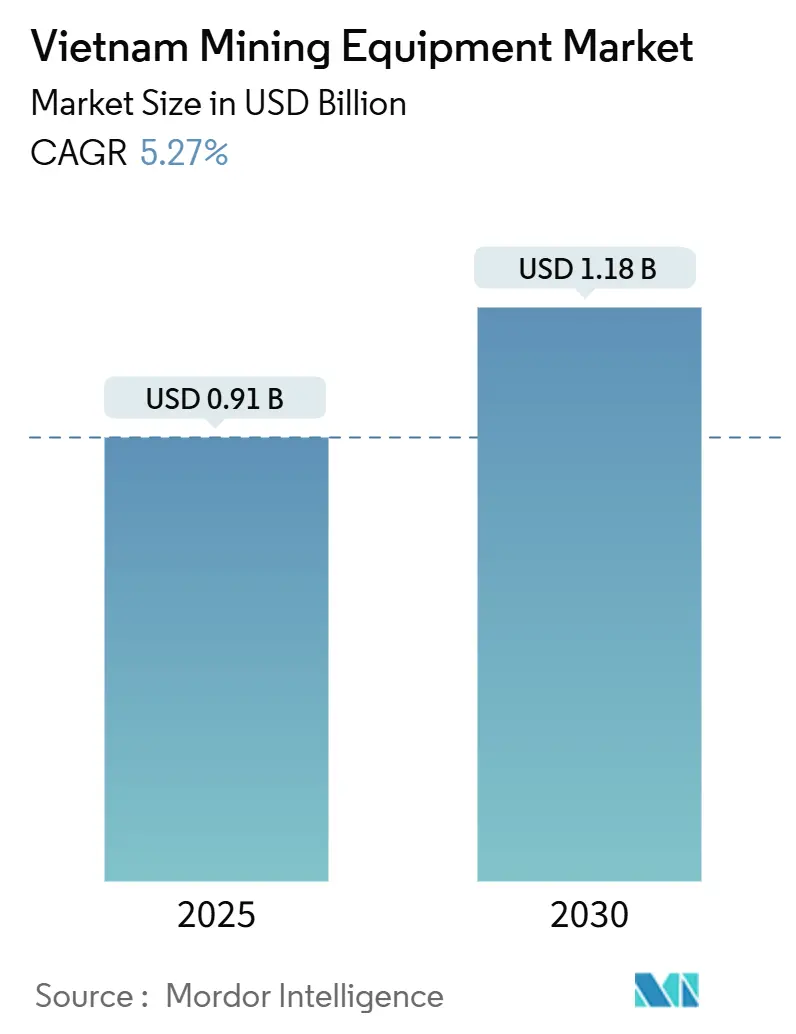

| 市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2030) | 1.18 十億米ドル |

| 成長率 (2025 - 2030) | 5.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム採掘機器市場分析

ベトナム採掘機器市場規模は2025年に9億1,000万USDであり、2030年までに11億8,000万USDに達する見込みで、予測期間中に5.27%のCAGRを示します。ベトナムの採掘機器市場は、堅調なインフラ投資、豊富なレアアースおよびボーキサイトの埋蔵量、ならびに外国直接投資の増加に牽引され、勢いを増しています。電動化と自動化は、環境規制およびサービスネットワークの拡大により進展しています。しかし、金属価格の変動、遠隔地における電力網の制約、および熟練した自動化人材の不足が成長を抑制しています。統合デジタルソリューション、クリーンパワードライブトレイン、および包括的なサービスパッケージを提供する技術プロバイダーは、市場がより高付加価値・低排出操業へと移行するにつれて、新興の機会を活用する好位置にあります。

主要レポートのポイント

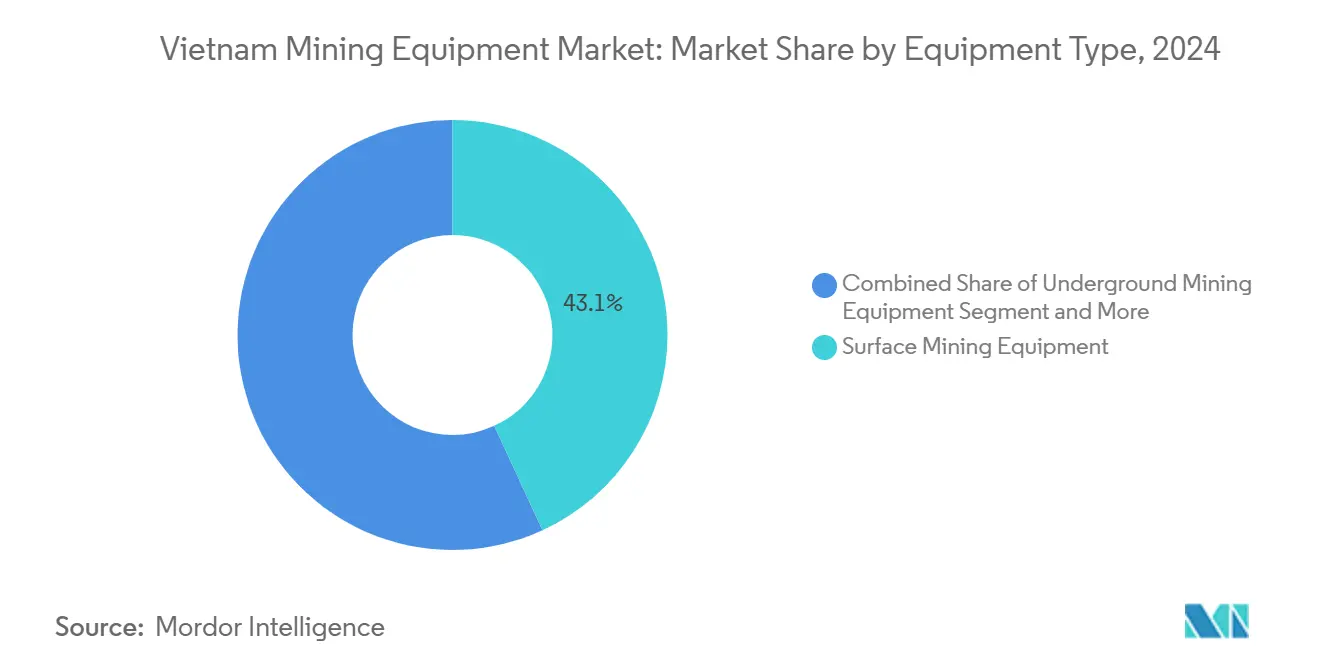

- 機器タイプ別では、露天掘り採掘機器が2024年のベトナム採掘機器市場シェアの43.13%をリードしました。鉱物処理機器は2030年にかけて7.79%のCAGRで拡大する見込みです。

- 自動化レベル別では、手動機器が2024年のベトナム採掘機器市場規模の64.11%を占め、完全自律型機器は2030年にかけて8.14%のCAGRを記録する見込みです。

- パワートレイン別では、内燃機関搭載機器が2024年のベトナム採掘機器市場規模の77.29%のシェアを維持しており、バッテリー電気自動車は2030年にかけて9.21%のCAGRという最も急速な成長軌道を示しています。

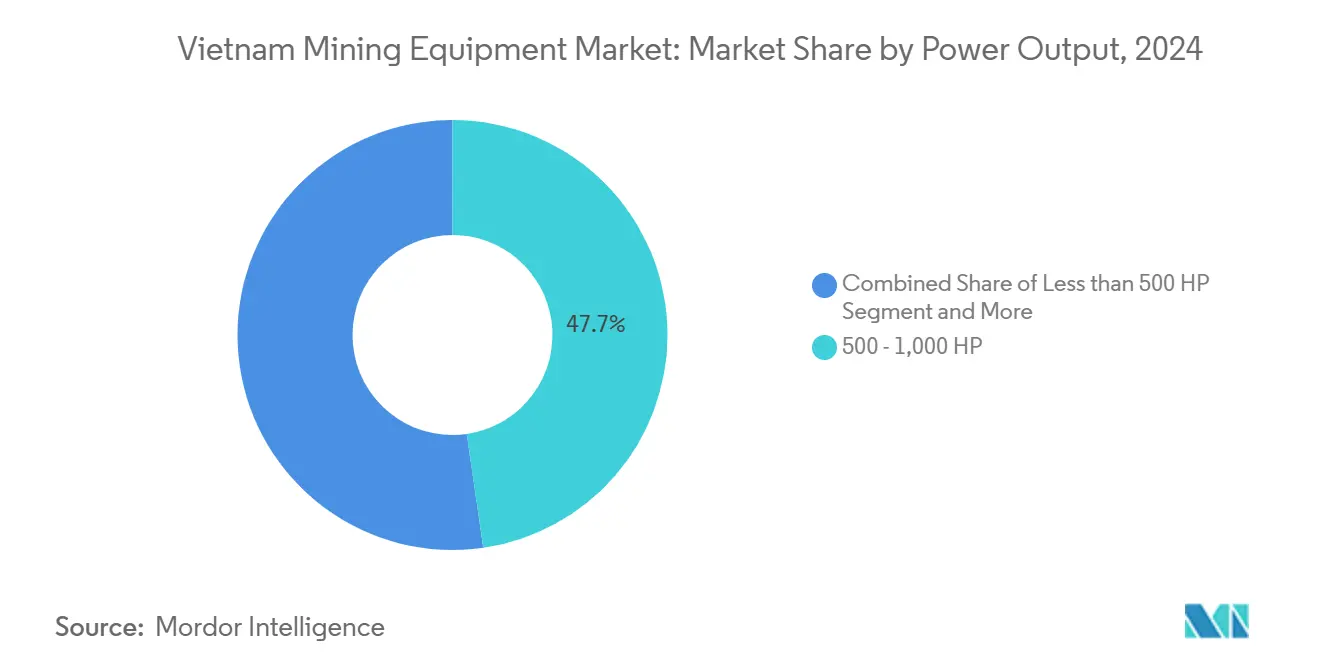

- 出力別では、500〜1,000HPクラスが2024年のベトナム採掘機器市場シェアの47.71%を占め、500HP未満の機器は予測期間中に7.61%のCAGRで成長する見通しです。

- 用途別では、金属採掘が2024年のベトナム採掘機器市場規模の49.82%を占め、鉱物採掘は2025〜2030年の間に8.72%のCAGRで上昇する見込みです。

ベトナム採掘機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規ボーキサイトおよびレアアースプロジェクト | +1.2% | ダクノン省およびラムドン省 | 中期(2〜4年) |

| インフラ支出の急増 | +0.9% | 全国、北部・中部を優先 | 短期(2年以内) |

| 外国投資の増加 | +0.8% | 全国の鉱物資源豊富な省 | 中期(2〜4年) |

| OEMアフターセールスの拡大 | +0.6% | 都市部および工業地帯 | 短期(2年以内) |

| 粉塵・騒音規制の強化 | +0.5% | 全国 | 中期(2〜4年) |

| AIによる車両群最適化 | +0.4% | 全国の大規模操業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規ボーキサイトおよびレアアースプロジェクトの強力なパイプライン

ダクノン省およびラムドン省では、ボーキサイト開発への80億USDの投資が、露天掘り操業に不可欠な大型掘削機、90トン級ハウルトラック、および高処理能力クラッシャーの調達を加速させています[1]「ボーキサイト開発マスタープラン2025」、ベトナム天然資源環境省、monre.gov.vn。タンライおよびドンパオなどの主要プロジェクトは統合選鉱プラントを必要とし、ベトナム採掘機器市場を高度な鉱物処理システムへと傾けています。プロジェクトの地理的集中により、機器所有者がメンテナンスリソースを共有でき、総所有コストを低減しサプライヤーのサービス密度を高めています。これらの鉱床の長い埋蔵寿命は、資産サイクル全体を通じてOEMに継続的なアフターマーケット部品収益をもたらします。モジュール式で容易に移設可能な処理ラインを提供するサプライヤーは、鉱体の変化する性質に対応する柔軟性を求めるオペレーターに対して競争優位を獲得します。

採掘分野への外国直接投資流入の増加

ベトナムの投資法の改正により許可サイクルが短縮され、外国所有上限が引き上げられた結果、採掘分野への外国直接投資は2024年以降最高水準に達しました[2]「外国直接投資統計2024」、ベトナム外国投資庁、fia.gov.vn。海外オペレーターは厳格なEHS基準をもたらし、自動化掘削リグ、デジタル車両群管理システム、および粉塵抑制パッケージを必要とすることで、機器発注をプレミアム仕様へと転換しています。国境を越えた合弁事業は、自律搬送および機械学習予知保全プラットフォームにおける技術移転を加速させ、ベトナム採掘機器市場をインダストリー4.0の成熟度へと向かわせています。国際的な融資条件はしばしば機器のリースバックを組み込み、地元パートナーの設備投資ハードルを下げながらサプライヤーを長期部品契約に結びつけています。高度なリグの輸入量の増加は、油圧シリンダーおよびバッテリーパック向けの国内部品サプライチェーンを刺激し、グローバルOEMをベトナムの産業エコシステムにさらに組み込んでいます。

粉塵・騒音規制の強化が機器アップグレードを促進

2025年7月施行の地質・鉱物法は粒子状物質およびデシベルの上限を引き下げ、採掘業者に密閉キャブ付きハウルトラックの改造およびクラッシャーへのフォグキャノン粉塵抑制装置の統合を義務付けています。コンプライアンスの期限は多くの車両群の計画された中間オーバーホールと重なり、2026〜2027年にかけて交換購入の波を引き起こしています。排出認定エンジンおよび低騒音油圧システムを持つサプライヤーは、オペレーターが監査への対応を急ぐ中でプレミアム価格を獲得しています。環境認証は現在、国家鉱物入札における事前資格審査の関門として機能し、電気・ハイブリッドドライブトレインへの需要を誘導しています。リアルタイム排出モニタリングをサポートする機器は入札をさらに差別化し、新規納品全体にテレメトリーモジュールを組み込んでいます。総合的な影響は、ベトナム採掘機器市場の技術基準を引き上げる構造的なアップグレードサイクルです。

AI対応車両群最適化による生産性向上

AIアルゴリズムを採用した大規模操業では、配車、積載、アイドル時間の指標を最適化することで稼働率の向上が報告されています[3]「デジタルソリューションポートフォリオホワイトペーパー」、Epiroc、epiroc.com。5G接続の統合により、ローダーとトラック間のサブ秒データリンクが可能となり、衝突回避およびリアルタイムグレード制御をサポートしています。パイロットプロジェクトは18ヶ月以内にプラスのROIを実証し、ティアワン鉱山における段階的な自動化展開に対する取締役会レベルの承認を促進しています。オープンアーキテクチャプラットフォームを提供するベンダーは、オペレーターがセンサー技術の急速な進歩に対してシステムを将来対応させようとする中で支持を得ています。しかし、技術人材の不足が、訓練プログラムへの資金提供が可能な財務的に強固な生産者への普及を制約しています。長期的には、AI機能が中堅車両群全体に組み込まれ、デジタルソリューション向けのベトナム採掘機器市場の対象可能市場が拡大することが期待されています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭・金属価格の変動 | -0.8% | 全国 | 短期(2年以内) |

| 許認可および土地アクセスの遅延 | -0.6% | 省によって異なる | 中期(2〜4年) |

| 鉱山電力インフラの脆弱性 | -0.5% | 北部・中部高原 | 長期(4年以上) |

| 自律型機器操業における人材不足 | -0.3% | 全国のハイテク鉱山 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭・金属コモディティ価格の変動

世界銀行は2025年に金属価格が10%下落すると予測しており、キャッシュフローを圧迫し、大型クラッシャーおよび自律型ハウラーへの設備投資承認を遅らせています[4]「コモディティ市場見通し2025」、世界銀行、worldbank.org。価格に敏感なベトナムのオペレーターは、交換よりも延命を優先し、リビルドキットへの需要を高める一方で新規発注を先送りしています。価格が軟化すると融資機関は融資条件を厳格化し、限界プロジェクトのハードルレートを引き上げます。価格変動は、返済期間が典型的なコモディティサイクルを超える高資本セグメントに特に影響を与えます。サプライヤーはレンタル車両群を拡大することで影響を軽減し、価格が安定するまで顧客に柔軟性を提供しています。

遠隔地における鉱山電力インフラの未整備

断続的な停電は地域電力網の脆弱性を露呈させ、鉱山がディーゼル発電機に依存せざるを得ない状況を生み出し、運営コストを引き上げ、バッテリー電気リグの普及を制限しています。脆弱な送電はまた、安定した接続を必要とするリアルタイムデータプラットフォームの展開を制約しています。資本集約的な電力網の拡張は採掘プロジェクトのタイムラインに遅れることが多く、投資家にマイクログリッドの自己資金調達を強いています。不十分な電力は高馬力電気クラッシャーおよびコンベヤーの経済性を損ない、ベトナム採掘機器市場における電動化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:露天掘り操業が市場リーダーシップを牽引

露天掘り採掘機器は、広大な露天掘りボーキサイト台地およびレアアース鉱体により、2024年のベトナム採掘機器市場シェアの43.13%を占めました。大型油圧掘削機、90トン級剛体フレームトラック、およびブルドーザーが、浅い鉱床を対象とするストリップ採掘に有利な採掘業者の設備投資予算を支配しています。ベンダーはベトナムの研磨性ラテライト土壌に合わせて調整された350トンクラス掘削機のバックログの強さを報告しています。一方、鉱物処理機器は2030年にかけて7.79%のCAGRで進展しており、アルミナ精製および混合レアアース炭酸塩生産への下流移行に対するオペレーターの意図を示しています。この転換は、より厳格な粉塵規制に準拠したモジュール式破砕、篩分け、および浮選回路への需要を高めています。坑内機器は北部炭層での地位を維持していますが、貢献量は限定的です。各カテゴリーにわたり、車両群が予防保全のためのデータ分析を統合するにつれて、デジタル制御の後付けが増加しています。

処理ラインへの投資の勢いは、高圧粉砕ロールおよび竪型ミルのサプライヤーをベトナム採掘機器市場における戦略的パートナーとして再位置付けしています。MINExpo 2024で披露されたEpirocのSmartROC D65バッテリードリルは、ベトナムの環境規制に適した排出ゼロ露天掘りリグへのトレンドを示しています。破砕・篩分けユニットはまた、急成長する建設骨材事業にも応用され、採掘と建設インフラセグメントの間に連携を生み出しています。その結果、製品ポートフォリオの幅が主要な入札基準となり、一次採掘と下流処理ソリューションの両方を供給できるOEMが有利となっています。

注記: 全セグメントのシェアはレポート購入時に入手可能

自動化レベル別:自律型の進歩にもかかわらず手動システムが継続

手動リグは2024年のベトナム採掘機器市場規模の64.11%を占め、根強いオペレーターの慣れと低い初期投資を反映しています。遠隔操作掘削ロボットなどの半自律型技術は、キャブオペレーターを置き換えることなく段階的な生産性向上をもたらし、スキルアップが進行中の鉱山に訴求しています。完全自律型ユニットは少数派に留まるものの、主要ボーキサイトプロジェクトが24時間365日操業を先導するにつれて8.14%のCAGRで拡大しています。Komatsuのバッテリー電気式WX04B LHDは高度な遠隔操作を統合しており、自動化と電動化の融合を示しています。普及のペースは、遠隔地における接続インフラとサイバーセキュリティの準備状況に左右されます。

人材ギャップを埋める取り組みとして、OEMはハノイおよびホーチミン市にシミュレーターベースの訓練センターを設立し、自律型配車スーパーバイザーのスキルアップを加速させています。鉱山は遠隔ゾーンでの自律化を展開し、人間と機械の相互作用に関連するリスクの低減を目指しています。デジタルトランスフォーメーションプログラムからの政府インセンティブにより、パイロット展開は部分的な補助金を受け、さらなる需要を促進しています。今後、LiDAR、レーダー、および車載コンピューティングのコストが低下するにつれて、自動化普及の深化が予測され、その用途は搬送だけでなく掘削および発破にまで広がるでしょう。

パワートレインタイプ別:内燃機関の優位性にもかかわらず電動化が加速

2024年のベトナム採掘機器市場の77.29%のシェアを占めているにもかかわらず、内燃機関車両群はディーゼル価格の上昇傾向と排出規制の強化により、総所有コストの上昇に直面しています。9.21%のCAGRで成長しているバッテリー電気自動車は、ディーゼル排気が排除されることで換気コストが大幅に低下する坑内鉱山における政策ドライバーと運営上の節約を反映しています。ハイブリッドドライブトレインは、回生制動を活用して燃料消費を削減し、不規則な稼働サイクルを持つ露天掘り鉱山に中間的なソリューションを提供しています。Valeによる72トン完全電気トラックの成功した試験は、高積載量電気自動車を評価するベトナムの採掘業者に実証事例を提供しています。

しかし、広範な普及は充電インフラの利用可能性に依存しています。電力サービスとしてのモデルが台頭しており、電力会社が坑口近くの急速充電デポに共同投資することで、鉱山所有者の設備投資リスクを軽減しています。バッテリーリーススキームはさらに障壁を下げ、メンテナンスと使用済みリサイクルを一括提供しています。東南アジア全体でギガファクトリーが拡大するにつれて、リン酸鉄リチウムパックの現地化によりユニットコストが圧縮され、ベトナム採掘機器市場における電動化ソリューションの対象可能市場が拡大することが期待されています。

出力別:中間レンジ機器が運用要件を支配

500〜1,000HP定格ユニットは2024年のベトナム採掘機器市場シェアの47.71%を提供し、ベトナムのボーキサイト台地に典型的なベンチ幅での生産性と機動性のバランスを取っています。OEMのロードマップは、この馬力帯内で同一シャーシにディーゼル、ハイブリッド、またはフルバッテリー構成を搭載できるモジュール式パワートレインを重視しています。500HP未満の機器は、小規模鉱山ライセンスの増加および坑内保守や尾鉱再処理などの補助的用途に牽引され、2030年にかけて7.61%のCAGRで成長する見込みです。1,000HP超の機器は大型採石場に限定され、高い資本閾値と狭いアクセス道路における物流上の課題から普及が遅れています。

サプライヤーは500HP未満のローダーにも高効率電気ドライブトレインを統合し、排出削減に向けた規制の推進に沿っています。中間レンジクラスに標準化されたセンサースイートは、回帰ベースのエンジンチューニングにより燃料消費を削減し、完全電動化に至らない段階での漸進的な改善を実証しています。したがって、出力セグメンテーションは純粋な鉱石硬度指標よりも、鉱山レイアウトと搬送距離の経済性の関数となりつつあります。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:金属採掘が多様化した需要ポートフォリオをリード

金属採掘は2024年のベトナム採掘機器市場シェアの49.82%を占め、銅、金、特にレアアース採掘への堅調な投資を反映しており、それぞれが精密で高収率の精鉱ラインを必要としています。ボーキサイト、石灰岩、および工業用砂を対象とする鉱物採掘は、アルミナ需要および土木工事用骨材に支えられ、2030年にかけて8.72%のCAGRで予測されています。石炭採掘は歴史的に支配的でしたが、ベトナムのエネルギーミックスが再生可能エネルギーへと移行するにつれて横ばいとなっており、ただし坑内安全アップグレードがガス監視および屋根ボルト打ち機器のニッチな発注を引き続き牽引しています。

合計30トンに及ぶ40の新規金鉱床の発見は、シアン化物フリー浸出技術および粉塵暴露を軽減する密閉ボールミルへの新たな需要を喚起しています。一方、レアアース処理プラントは溶媒抽出ミキサーおよび高勾配磁気分離機を必要とし、専門OEM参入者のためのホワイトスペースを生み出しています。多様化した用途ミックスは、単一コモディティの変動に対してベトナム採掘機器市場を緩衝し、クイックチェンジアタッチメントおよびソフトウェアプリセットにより適応可能なクロスコモディティプラットフォームの開発をベンダーに促しています。

地理的分析

ベトナムは単一国フォーカスを構成しますが、調達パターンを形成する顕著な地域格差を示しています。北部国境省は中国のサプライチェーンに接続する成熟した鉄道・道路網を活用し、迅速な部品補充および国境を越えた機器リースを可能にしています。豊富なボーキサイト鉱床を有する中部高原は、山岳地形と疎な電力送電により物流コストが高く、OEMはモバイルサービスキャラバンおよび発電機統合充電ポッドで対応し、車両群の信頼性を維持しています。ホーチミン市周辺の南部工業回廊は、大型ハウルトラックおよびクラッシャーの輸入を合理化する深水港の恩恵を受けています。

全国的に、2025年7月以降施行の地質・鉱物法は許認可を調和させつつも、省に環境監査の裁量を与え、地域化されたコンプライアンスニッチを生み出しています。インフラ整備を加速させている省は、骨材生産向けの移動式クラッシャーおよび篩分けユニットの高い集積を引き付け、それらのクラスターにおけるサービスフットプリントを拡大しています。逆に、遠隔地のレアアース採掘権は、アクセス道路が整備されるまで調査用ドリルのヘリコプター輸送を当初必要とすることが多く、その後全地形対応車両に移行します。

政府が税関デジタル化を迅速に推進したことで、サプライチェーンの強靭性が向上し、通関時間が短縮され、輸入掘削機の滞船料が削減されました。しかし、電力網の信頼性は依然として不均一であり、ダクノン省での頻繁な停電により、バッテリー電気ハウルトラックのパイロット運用中でも車両群管理者はディーゼルの冗長性を維持しています。このパッチワーク的な電力網の動態は、政策がゼロエミッションリグを優先しているにもかかわらず、ハイブリッドソリューションが依然として重要性を持つ理由を強調しています。省ごとの特性—労働規制から税制優遇まで—を習得することが、ベトナム採掘機器市場における競争上の成功を定義します。

競争環境

ベトナム採掘機器市場は中程度に分散していますが、高技術サブセグメントでは新興の集約化が見られます。グローバル大手のCaterpillar、Komatsu、およびEpirocは、研究開発力と組み込みテレマティクスプラットフォームを活用して価格決定力を維持しています。全国規模のサービスハブと金融部門は、信頼性とライフサイクルコストを優先するティアワン採掘業者の間での粘着性を育んでいます。

国内チャンピオンのデオカグループはトンネル掘削機器シェアと相当な受注残を支配しており、自社製造と地元EPC請負業者との深い関係から恩恵を受けています。技術パートナーシップが増殖しており、Builder X Roboticsは旧来の車両群にAI制御キットを後付けし、コスト制約のある採掘業者が車両群全体を交換することなく半自律型にリープフロッグできるようにしています。

アフターマーケットサービスは、OEMが継続的な収益を追求する新たな戦場となっています。Weichai Vietnamの密なデポネットワークは平均修理時間を短縮し、グレーマーケット部品の販売を侵食してブランドロイヤルティを強化しています。リース、メンテナンス、バッテリーリースを組み合わせた金融・サービスバンドルは、キャッシュフローの柔軟性を優先する中堅オペレーターの間で支持を得ています。機器、ソフトウェア、サービスを一体的なソリューションに統合できるサプライヤーは、ベトナム採掘機器市場が価値主導の調達モデルへと進化するにつれて、市場シェアを強化する最良の位置にあります。

ベトナム採掘機器産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Epirocは最新の電動ドリルを発表しました:Pit Viper 271 XC E、Pit Viper 275 XC E、およびPit Viper 291 E。Epirocのスマートおよびグリーンシリーズのこれらのドリルは、排気ゼロ、燃料消費ゼロ、および低減されたカーボンフットプリントを確保しながら、同様の革新的なパフォーマンスを提供します。

- 2025年8月:ベトナムとオーストラリアは希少鉱物管理における協力を強化しました。このミッションは3つの主要目標に焦点を当てました:ベトナム・オーストラリアパートナーシップの強化、政策立案、計画、および採掘操業におけるベトナム当局者のスキル向上、ならびに地質資源、特に戦略的鉱物の管理における専門知識の共有。

ベトナム採掘機器市場レポートの範囲

ベトナム採掘機器市場レポートは、機器タイプ(露天掘り採掘機器、坑内採掘機器、その他)、自動化レベル(手動機器、その他)、パワートレインタイプ(内燃機関車両、その他)、出力(500HP未満、その他)、用途(金属採掘、その他)によって区分されています。市場予測は金額(USD)および数量(台)で提供されます。

| 露天掘り採掘機器 |

| 坑内採掘機器 |

| 鉱物処理機器 |

| ドリルおよびブレーカー |

| 破砕・粉砕・篩分け |

| ローダーおよびハウルトラック |

| 手動機器 |

| 半自律型機器 |

| 完全自律型機器 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500HP未満 |

| 500〜1,000HP |

| 1,000HP超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| 機器タイプ別 | 露天掘り採掘機器 |

| 坑内採掘機器 | |

| 鉱物処理機器 | |

| ドリルおよびブレーカー | |

| 破砕・粉砕・篩分け | |

| ローダーおよびハウルトラック | |

| 自動化レベル別 | 手動機器 |

| 半自律型機器 | |

| 完全自律型機器 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500〜1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 |

レポートで回答される主要な質問

2025年のベトナム採掘機器市場の規模はどのくらいですか?

ベトナム採掘機器市場規模は2025年に9億1,000万USDです。

ベトナムにおける採掘機器需要の予想成長率はどのくらいですか?

採掘機器需要は2030年にかけて5.27%のCAGRで上昇する見込みです。

ベトナム国内で支出をリードする機器カテゴリーはどれですか?

露天掘り採掘機器がリードしており、2024年の市場シェアの43.13%を占めています。

ベトナムの鉱山で電動化が支持を得ている理由は何ですか?

2025年7月施行の厳格な環境規制と坑内換気コストの低減が、バッテリー電気機器の普及を加速させています。

完全自律型採掘車両群のより迅速な普及を制限しているものは何ですか?

技術人材の不足と不安定な接続インフラが、完全自律型機器の広範な展開を制約しています。

最終更新日: