中国鉱山機械市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

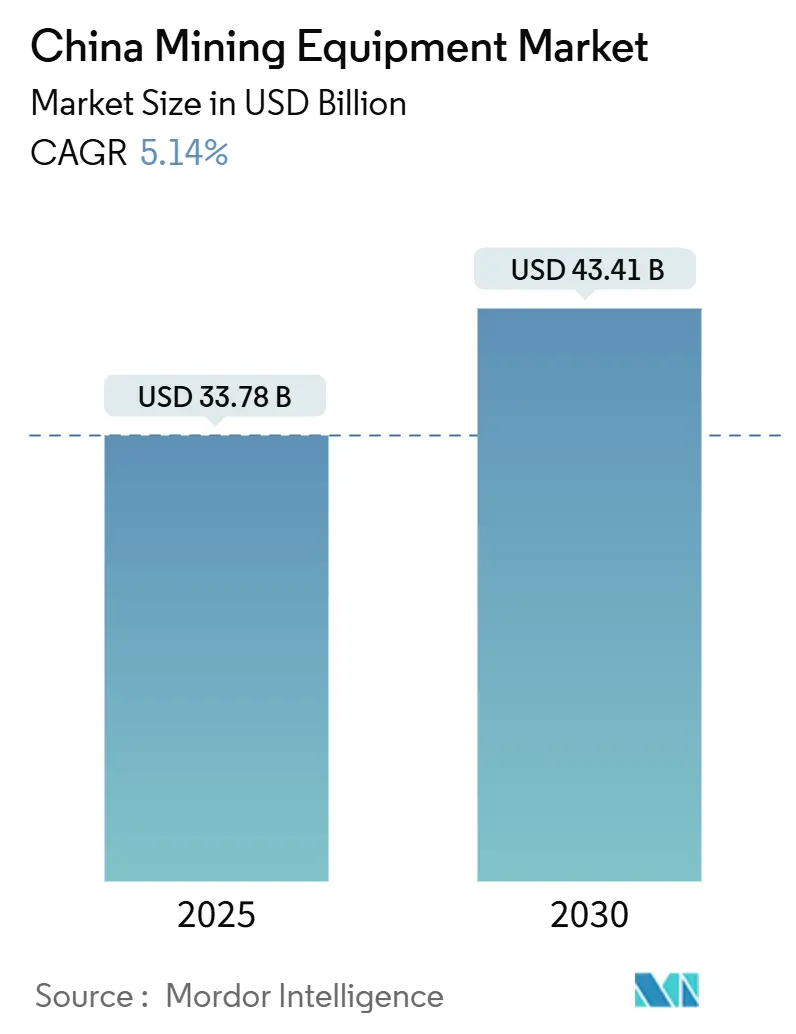

| 市場規模 (2025) | 33.78 十億米ドル |

| 市場規模 (2030) | 43.41 十億米ドル |

| 成長率 (2025 - 2030) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国鉱山機械市場分析

中国鉱山機械市場規模は2025年に337億8,000万米ドルであり、2025年~2030年の期間に5.14%のCAGRを示して2030年には434億1,000万米ドルに達すると予測されており、国家産業近代化においてこのセクターが果たす中心的役割を裏付けています。この成長軌道は、戦略的金属への政府資本支出、急速な自動化、および運搬フリートの電動化によって牽引されており、これらすべてが採掘作業の技術集約度を高め、継続的な機械更新サイクルを促進しています。中央国有企業はすでに3兆人民元超をフリート近代化に充当しており、この支出の流れが高精度ドリル、センサー搭載ローダー、AIを活用したホールトラックへの需要を高めています。「インテリジェント鉱山」パイロットなどのデジタル化施策が5G接続機械の設置基盤を拡大する一方、電気動力学的レアアース抽出の技術革新が鉱物処理ラインへの要件を再編しています。その累積効果として、従来のディーゼルフリートから半自律型および完全自律型バッテリー電気自動車へのシフトが進み、国内メーカーにファーストムーバーの優位性をもたらすとともに、北京の資源安全保障アジェンダを強化しています。

主要レポートの要点

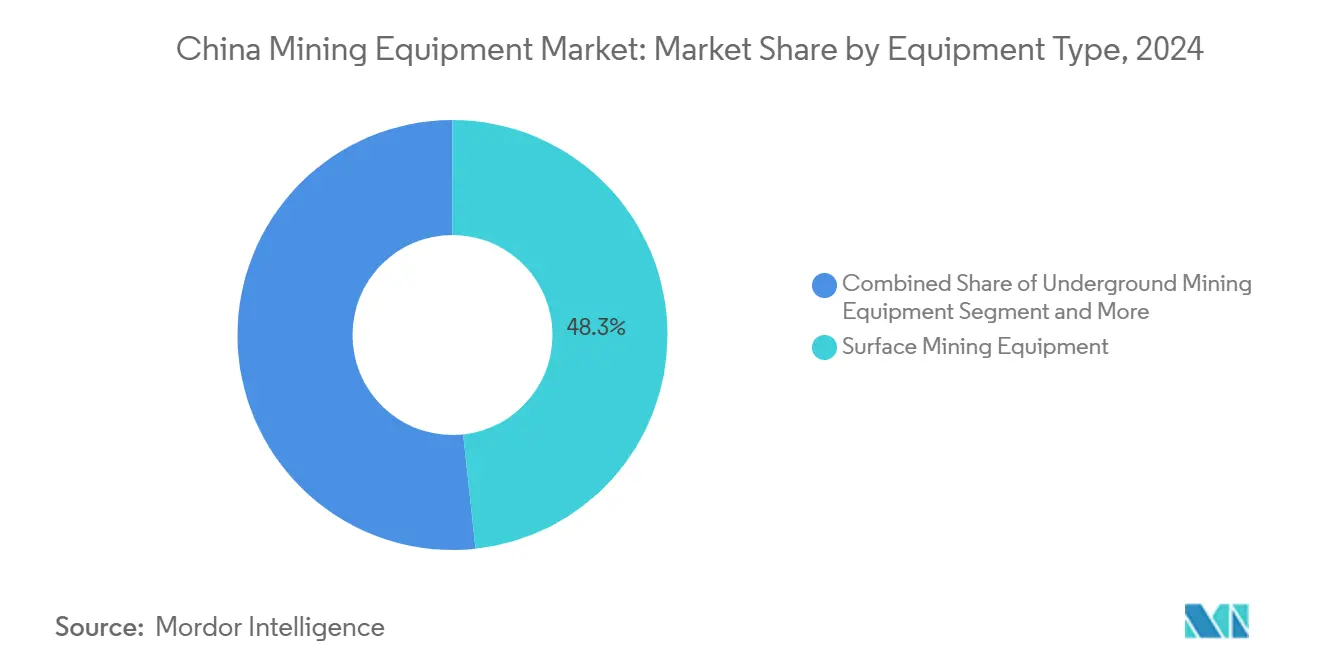

- 機器タイプ別では、露天掘り機械が2024年の中国鉱山機械市場において48.33%のシェアを占めてトップとなり、一方でローダーおよびホールトラックは2030年までの予測CAGRが6.36%と最も速い成長を記録しました。

- 自動化レベル別では、手動機械が2024年の中国鉱山機械市場シェアの60.15%を占め、完全自律型機械は2030年までに8.24%のCAGRで成長すると予測されています。

- パワートレインタイプ別では、内燃機関車両が2024年の中国鉱山機械市場規模の70.42%を占め、バッテリー電気自動車は2025年~2030年に9.07%のCAGRで拡大する見込みです。

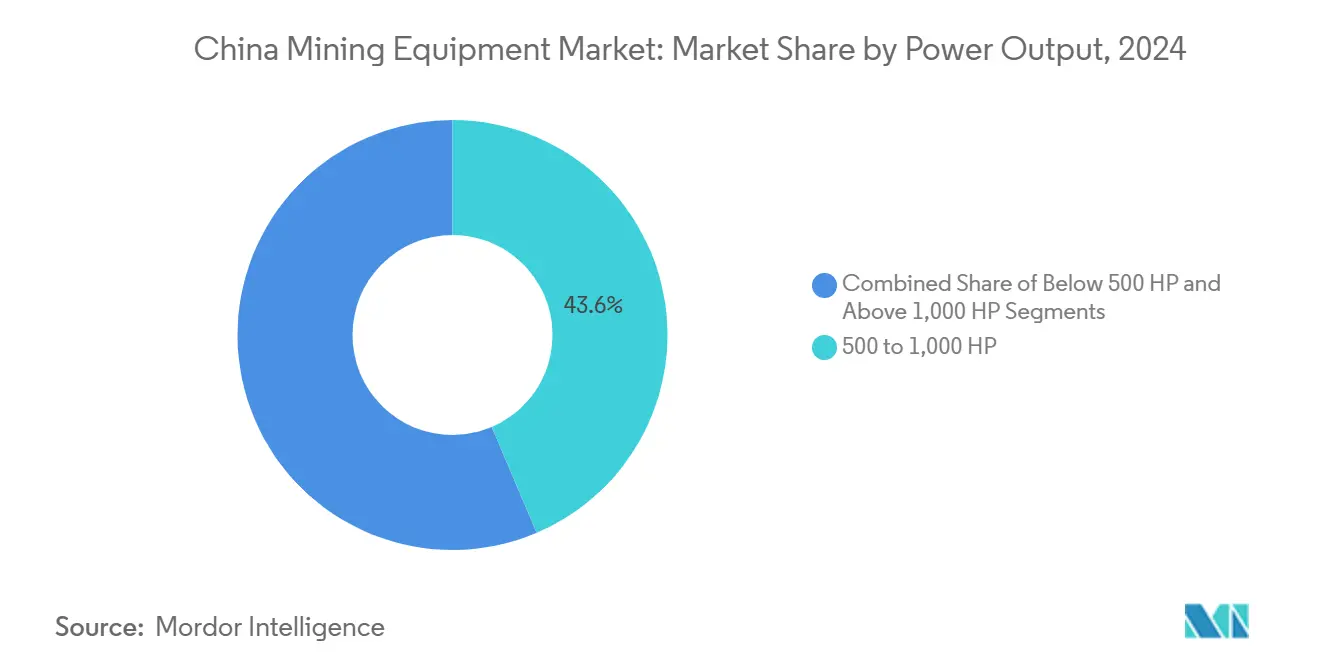

- 出力別では、500~1,000馬力クラスが2024年の中国鉱山機械市場規模の43.55%を占め、500馬力未満の機械が5.94%と最も速いCAGRを記録する見込みです。

- 用途別では、石炭採掘が2024年の中国鉱山機械市場シェアの54.61%を占め、非金属鉱物採掘が7.16%と最も高いCAGR見通しを示しています。

- 地域別では、華北が2024年の中国鉱山機械市場の29.44%を占めてトップとなり、西南中国は2030年までに6.13%のCAGRで最も速い成長が予測されています。

中国鉱山機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 戦略的金属インフラ支出 | +1.2% | 全国、華北および内モンゴル | 中期(2~4年) |

| バッテリー電気フリートへのシフト | +0.9% | 全国、内モンゴルおよび新疆での早期導入 | 中期(2~4年) |

| 安全性・生産性向上のための自動化 | +0.8% | 全国、山西省および内モンゴルでのパイロット | 長期(4年以上) |

| クリーンテック向けレアアース拡大 | +0.7% | 西南中国 | 長期(4年以上) |

| 「インテリジェント鉱山」パイロット補助金 | +0.6% | 石炭産出省 | 中期(2~4年) |

| リン酸鉄リチウム電池リサイクル需要 | +0.4% | 華東および中南中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

戦略的金属に対する政府インフラ支出

国家支援投資は鉱山機械の最大の需要触媒です。中央国有企業によって3兆人民元超のフリート近代化が実施されており、特にコバルト、銅、ニッケル、リチウムの採掘改善を目的としています。国家食糧・戦略備蓄局が2027年まで入札を拡大するにつれ、戦略備蓄目標が自動化ドリルおよびAI駆動分離ラインの購入を加速させています。タングステン、テルル、その他のニッチ金属に対する輸出規制が国内処理を促進し、地元機械サプライヤーが急いで埋めようとする能力ギャップを生み出しています。内モンゴル単独で2025年の鉱物探査予算を7億5,000万人民元に増額しており、大型ローダーおよび高精度コアリングリグへの発注を促しています。その結果、OEMの収益可視性を支える予測可能な複数年にわたる機械調達サイクルが形成されています。

バッテリー電気鉱山フリートへのシフト

電動化はディーゼル価格の変動リスクを軽減し、坑内施設の換気コストを削減します。華能集団が伊敏鉱山に100台の自動運転リン酸鉄リチウム電池搭載トラックを導入したことで、有人ディーゼル車と比較して運搬効率が20%向上しました [1]サウスチャイナ・モーニング・ポスト、「世界最大の自律型電気鉱山フリートがデビュー」、scmp.com。XCMGやSanyなどの国内OEMは、オルドス高原の厳しい温度変化に耐える120トン超のバッテリー電気ダンパーを商業化しています。新疆の石頭梅炭鉱は現在、北斗と5Gを使用してセンチメートル精度の誘導を行う91台の自律型トラックを運用しており、200人のオペレーター職を削減してOPEXを低下させています。リオ・ティントと国家電力投資集団によるバッテリー交換技術の協力は、次世代鉱山運搬における中国の輸出ポテンシャルを実証しています。補助金付き充電インフラと再生可能電力の全国的な推進が、電気フリートの総所有コスト優位性をさらに強化しています。

安全性・生産性向上のための自動化推進

中国の鉱山は人間主導から機械中心の操業へと移行しています。大海則鉱山のAI刷新により、2,000万トンの産出量で2024年の純利益率が40%に向上し、デジタル化のROIが浮き彫りになっています。山西省では118の知能化炭鉱と1,491の自動化採掘面が稼働しており、リアルタイムデータがエネルギー使用量を削減し産出量のばらつきを縮小しています。愚公システムは自己学習アルゴリズムによるルート最適化の監視により、1トンあたりの燃料消費を12%削減しながら24時間運搬を実現しています。国家能源局の指令はデジタルツインと産業インターネットノードを義務付け、全国的に自動化アーキテクチャを標準化しています。堅牢な5Gアドバンスドバックボーンがパケットロスのない制御を確保し、自律型ペイロード最適化を技術的に実現可能かつ商業的に魅力的なものにしています。

クリーンテックサプライチェーンのためのレアアース拡大

中国は世界のレアアースの68.57%を採掘しており、2024年の割当量を12.5%引き上げ、西南部の鉱床における機械需要を強化しています。電気動力学的フィールド抽出により回収率が95%に向上し、アンモニア排出物が95%削減され、サイクルタイムが70%短縮されています。冕寧・徳昌は25万トンの高品位埋蔵量を有しており、精密掘削機、イオン交換分離機、低影響テーリングシステムが必要とされています。2025年4月の重希土類に対する輸出停止措置は国内処理の強化を示唆しており、高スループットロースターおよび溶媒抽出モジュールへの急増注文を引き起こしています。2025年に予測されるプラセオジム・ネオジム酸化物の不足拡大が、軽希土類ストリームに特化した選鉱および冶金ラインの能力増強をさらに促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商品価格の変動性 | -0.8% | 輸出志向地域 | 短期(2年以内) |

| 高い環境コンプライアンスコスト | -0.6% | 全国、東部省 | 中期(2~4年) |

| 自律型システム向けチップ不足 | -0.5% | 全国、グローバルサプライチェーン | 短期(2年以内) |

| OPEX増加をもたらすカーボンプライシング | -0.4% | 主要産業省 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

設備投資を抑制する商品価格の変動性

不動産市況の悪化に伴う鉄鉱石価格の低迷が、鉱山事業者の更新サイクル延期を促しています。エネルギー転換金属は構造的な需要を享受しているものの、中国・米国・欧州での同期的な景気減速が機械ROI計算に不確実性をもたらしています。レアアースのスポット価格の低さが多くの民間事業を非採算化し、特殊機械向けの資金調達を圧迫しています。世界的な調査データによると、鉱山経営幹部の84%が地政学的分断を投資障壁と見なしています。市場の変動により、事業者はコモディティ横断的な展開が可能なモジュール型機械を優先するようになり、汎用設計をめぐるOEM間の競争が激化しています。

厳格な環境コンプライアンスコスト

カーボンニュートラルの誓約がCAPEXとOPEXの両方を引き上げています。EUの炭素国境調整メカニズムは欧州向け中国輸出の31.14%をカバーしており、鉱山機械製造に使用される高炭素鋼およびアルミニウムのサプライチェーンに圧力をかけています。中国の排出権取引制度の拡大により国内CO₂排出量の約80%が対象となる可能性があり、鉱山は排出枠を購入するか低排出パワートレインでフリートを改修することを余儀なくされます [2]国際通貨基金、「中国排出権取引制度改革シナリオ」、imf.org。推定7,000億米ドルの石炭発電所転換コストは、採掘に波及する脱炭素化負担の規模を示しています。その結果、購入者は排出量監視モジュールを内蔵し、エネルギー効率の高い機械を優先するようになり、従来のディーゼルプラットフォームの販売サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:露天掘り優位性が露天採掘戦略と一致

露天掘り機械は2024年の中国鉱山機械市場の48.33%のシェアを占めており、石炭・鉄鉱石・レアアース地帯における大規模露天掘り操業の普及を証明しています。大容量ショベル、ドラグライン、240トン超のダンパーが規模の経済を提供する一方、自動化モジュールがシフト稼働率を向上させています。ローダーおよびホールトラックは6.36%のCAGRが予測されており、換気コストを削減し地域のカーボンプライシング制度に準拠するバッテリー電気型が牽引しています。坑内掘り機械は陽泉および平頂山炭田で引き続き重要性を持ちますが、換気費用と安全義務が成長見通しを抑制しています。

電気動力学的抽出がレアアース回収率を95%に引き上げるにつれ、鉱物処理ラインへの需要が加速しています。政府備蓄の拡大に伴い、破砕・ふるい分け機械も並行して増加しています。ドリルおよびブレーカーは内モンゴルの7億5,000万人民元の探査予算の恩恵を受け、方向性コアリングおよび地球統計学的サンプリング活動を促進しています。高度な車載テレマティクスが標準となり、かつて機械式だったショベルが5Gエッジクラウドアーキテクチャ上のノードへと変換されており、このシフトが中国鉱山機械市場のデジタル的な絡み合いを深めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

自動化レベル別:手動から自律型への急速なシフト

手動フリートは依然として優勢であり、2024年の出荷量の60.15%を占めていますが、事業者が生産性向上を追求するにつれてそのシェアは低下する見込みです。完全自律型リグは8.24%のCAGRが見込まれており、知能化炭鉱に関する国家能源局の義務付けとガス爆発に対する全国安全キャンペーンが触媒となっています。半自律型機械はオペレーターキャビンとAI衝突回避を組み合わせることで学習曲線を加速させ、より低い参入障壁を提供しています。

愚公24時間運搬システムなどのパイロットプロジェクトが1トンあたり12%の燃料節約を確認しています。一方、新疆の91台のトラックフリートは200人の人員削減を実証し、即時の労働コスト裁定を検証しています。これらのデータポイントは、特に最適化されたバッテリー利用と組み合わせた場合に、自律型パッケージのプレミアムを正当化します。AIアルゴリズムが成熟するにつれ、予知保全がライフサイクルコストをさらに低下させ、中国鉱山機械市場における技術の長期的な経済性を強化しています。

パワートレインタイプ別:内燃機関の優位性と電動化の加速

内燃機関ドライブトレインは2024年の納入量の70.42%を占めており、歴史的な燃料インフラと初期コスト優位性を反映しています。しかし、バッテリー電気自動車の9.07%のCAGR見通しは、5G接続性、リン酸鉄リチウム電池コストの低下、ゼロエミッション義務によって触媒されたティッピングポイントを示しています。ハイブリッド形式は下り坂の運搬で燃料を20%削減する回生ブレーキとディーゼル発電機を組み合わせることで、中間的な脱炭素化を提供しています。

リオ・ティントと国家電力投資集団がパイロット実施したバッテリー交換アーキテクチャは充電ダウンタイムを6分に短縮し、ディーゼルフリートとの稼働率格差を縮小しています。さらに、坑内鉱山は排気微粒子がないことを重視しており、換気エネルギーを半減させ、より厳格な労働衛生基準に準拠しています。内モンゴルで再生可能エネルギーが40%を超える進化するグリッドミックスが電気ドライブチェーンの総コスト曲線をさらに改善し、将来の中国鉱山機械市場の軌道における役割を確固たるものにしています。

出力別:低馬力のアウトパフォーマンスを伴う中間帯のスイートスポット

500~1,000馬力の機械が中国鉱山機械市場規模の43.55%を占め、様々な鉱体における機動性とペイロードのバランスを取っています。1,000馬力超の大型機械はオルドス炭田の超深部剥土比に不可欠ですが、その運用コストの高さが成長を抑制しています。

一方、500馬力未満の機械は5.94%のCAGRを記録する見込みであり、レアアース選鉱および狭脈金鉱脈における精密作業によって牽引されています。高トルク電気モーターの進歩が低馬力帯での性能ペナルティを縮小し、小型リグがかつて中型ディーゼルに限られていた作業に対応できるようにしています。自律化によってオペレータースキルの制約が軽減されるにつれ、フリートマネージャーはkWhあたりの輸送トン数を最大化する適正規模化戦略を選択しており、中~低馬力帯への需要集中につながっています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:多様化の中での石炭優位性

石炭は2024年の中国鉱山機械市場シェアの54.61%を占めており、山西省だけで118の知能化炭鉱が支えています。しかし、政策シグナルは戦略的鉱物を優遇しており、レアアースを筆頭とする非金属採掘は7.16%のCAGRが見込まれ、イオン交換カラムおよび選択的浸出反応器への資本を吸収しています。

金属採掘はニッケルおよび銅の輸入依存に対する北京のヘッジとして設備投資の優先事項であり続けています。内モンゴルの5万2,400トンのモリブデン発見および5億9,100万トンの鉄鉱石発見は、発破孔ドリルおよび高スループット破砕機を必要としています。クリーンテック原料への構造的な転換が中国鉱山機械市場ランドスケープを再編し、マルチコモディティ適応性をOEMの主要な差別化要因にしています。

地域分析

華北は国内需要の29.44%を占めてトップであり、内モンゴルの豊富な鉱石発見と2025年の7億5,000万人民元の探査推進に支えられています [3]中国タングステン工業協会、「内モンゴル地質予算2025年」、ctiwcn.com。草原での自律型運搬試験が労働集約度を削減し、省のカーボンキャップに沿っています。山西省の大規模な知能化鉱山フリートがAI制御のショーケースとして機能し、隣接する河北省および陝西省への波及投資を促しています。

西南中国は冕寧・徳昌の25万トンの世界クラスのレアアース埋蔵量に牽引されて6.13%のCAGRで加速すると予測されています。青海・チベット高原の高高度斑岩銅が6,000万トンの推定資源を追加しており、酸素富化エンジンと耐候性電気機器が必要とされています。広州で生まれた画期的な電気動力学的回収技術がここで理想的なパイロット地形を見出し、高電圧直流発電機および電極アレイへの機械発注を増加させています。

華東および中南中国はバッテリーリサイクルの必要性に乗じており、世界の新エネルギー車廃棄量の45%に対応する新たな破砕・浸出ラインが稼働しています。製造ハブへの近接性がリードタイムを短縮し、港湾アクセスがコンポーネント輸出を支援しています。東北は鉄鋼産地の刷新を通じてベースライン需要を維持しており、北西省は新疆の自律型ダンプトラックエコシステムをグリーンフィールド石炭拡大に活用しています。これらの地域固有のベクターが集合して多様化した需要マトリックスを形成し、中国鉱山機械市場の全国的な安定成長を支えています。

競争環境

市場は技術的障壁の上昇に伴い、適度に分散しながらも統合に向かっています。国内チャンピオンであるSany、XCMG、Zoomlionは、深い政府とのつながり、垂直統合されたサプライチェーン、高いR&D集約度を活用しています。Sanyの300トンディーゼル電気トラックの展開は超大型クラスへの上流移行を示し、XCMGの120kW水素ダンプトラックは1日あたりCO₂を99kg削減し、クリーン燃料の選択肢を示しています。

グローバル大手は現地化で対応しています。Caterpillarは世界機械シェアの59.62%を維持し、中型ローダー組立のために青州に投資しています。Komatsuは中国の地層条件に合わせて調整された自律型アルゴリズムについて地元大学と提携しています。Sandvikは天津のボンデッドウェアハウスを通じてアフターマーケットプレゼンスを強化し、坑内ドリルの部品リードタイムを短縮しています。

レアアース分離ラインとセンサースイートにおけるホワイトスペース競争が激化しています。国内AIスタートアップがマシンビジョンとクラウドアナリティクスをバンドルし、社内データサイエンスチームを持たない鉱山を獲得しています。国際的な制御システムベンダーは国家能源局ガイドラインに準拠した安全認証済みソフトウェアスタックで対抗しています。規模の経済、政策整合性、知的財産の深さの相互作用が、中国鉱山機械市場における進化する力のバランスを定義しています。

中国鉱山機械産業リーダー

Sany Heavy Equipment

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Caterpillar Inc.(中国)

Komatsu Ltd.(中国)

Zoomlion Heavy Industry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:華能集団が伊敏鉱山に100台の自律型バッテリー電気トラックを導入し、ファーウェイの5Gアドバンスドを活用して運搬効率を20%向上させました。

- 2024年7月:Sany Heavy Equipmentが瀋陽工場で300トンのSET320Sディーゼル電気ハイブリッド鉱山トラックを発表しました。

- 2024年6月:XCMGが120kWスタックと高出力バッテリーシステムを搭載したEHSL552F水素燃料電池ダンプトラックを発表しました。

- 2024年1月:山東黄金集団が国内3つの金鉱山向けにEpiroc ABのドリルおよびローダーのフリートを発注しました。

中国鉱山機械市場レポートスコープ

| 露天掘り機械 |

| 坑内掘り機械 |

| 鉱物処理機械 |

| ドリルおよびブレーカー |

| 破砕・粉砕・ふるい分け機械 |

| ローダーおよびホールトラック |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500馬力未満 |

| 500~1,000馬力 |

| 1,000馬力超 |

| 金属採掘 |

| 鉱物採掘(非金属) |

| 石炭採掘 |

| 華東 |

| 華北 |

| 中南 |

| 東北 |

| 西南 |

| 西北 |

| 機器タイプ別 | 露天掘り機械 |

| 坑内掘り機械 | |

| 鉱物処理機械 | |

| ドリルおよびブレーカー | |

| 破砕・粉砕・ふるい分け機械 | |

| ローダーおよびホールトラック | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド車両 | |

| 出力別(馬力) | 500馬力未満 |

| 500~1,000馬力 | |

| 1,000馬力超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘(非金属) | |

| 石炭採掘 | |

| 地域別(中国) | 華東 |

| 華北 | |

| 中南 | |

| 東北 | |

| 西南 | |

| 西北 |

レポートで回答される主要な質問

2025年の中国鉱山機械市場の規模はいくらですか?

市場は2025年に337億7,800万米ドルと評価されています。

バッテリー電気鉱山トラックへの需要はどのくらいの速さで成長しますか?

バッテリー電気フリートは2025年から2030年の間に9.07%のCAGRを記録すると予測されています。

機械需要において最大のシェアを持つセグメントはどれですか?

露天掘り機械が2024年の収益の48.33%を占めており、露天掘り操業の規模を反映しています。

最も高い成長見通しを示す地域はどこですか?

西南中国はレアアースプロジェクトパイプラインにより、2030年まで6.13%のCAGRで拡大すると予測されています。

自動化の採用はどの程度重要ですか?

完全自律型機械は8.24%のCAGRで成長すると予測されており、手動フリートの優位性を急速に侵食しています。

最終更新日: