インドネシア鉱山機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

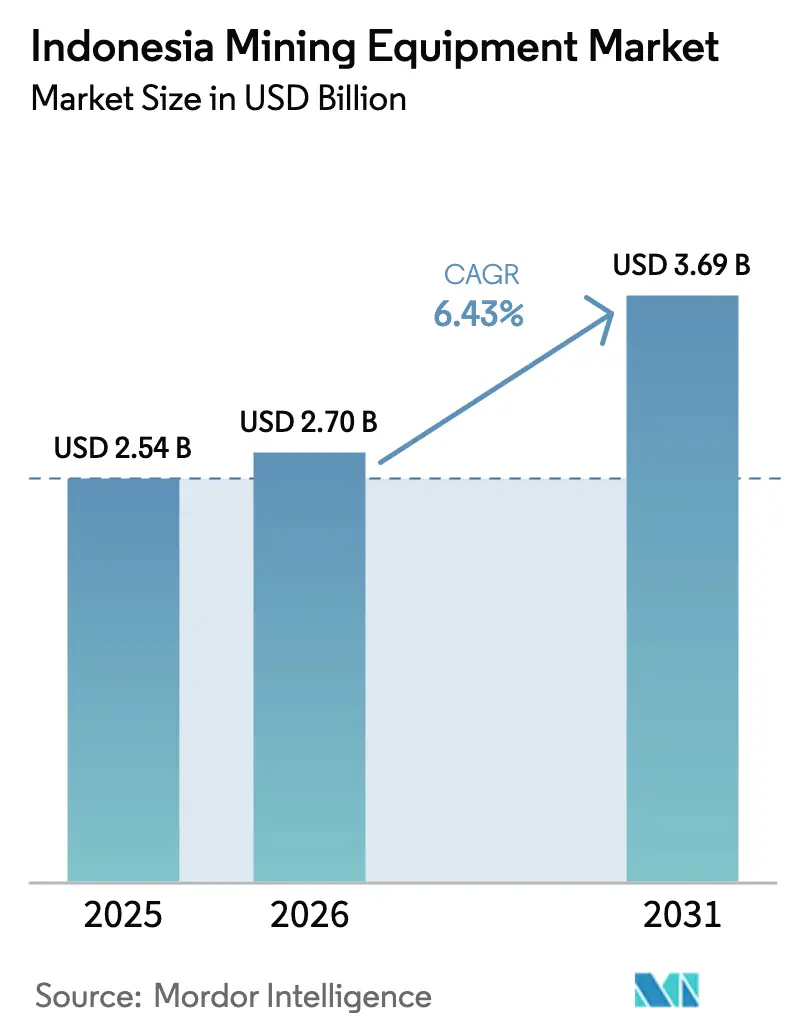

| 基準年の市場規模 (2025) | 2.54 十億米ドル |

| 市場規模 (2026) | 2.7 十億米ドル |

| 市場規模 (2031) | 3.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア鉱山機械市場分析

インドネシア鉱山機械市場規模は2025年に25億4,000万USDと評価され、2026年の27億USDから2031年には36億9,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.43%です。この軌跡は、インドネシアが原鉱石輸出から統合的な鉱物加工およびバッテリー金属製造へと転換していることを反映しています。より深い鉱体と生産性向上への圧力が、坑内・半自律・完全自律システムの採用を促進する一方、コンパクトなバッテリー電気自動車(BEV)は燃料費削減と迅速な展開を求める小規模契約採掘業者に支持されています。インドネシア鉱山機械市場はまた、国内付加価値向上に向けた政府インセンティブ、保険主導の安全要件、稼働率向上と労働リスク低減を目的とした多面的なデジタル化推進からも恩恵を受けています。一方、石炭価格の循環的変動、より厳格なディーゼル規制、パプアおよび東カリマンタンの遠隔地における送電網電力の不足が調達サイクルを抑制していますが、これらの逆風は長期的な電化およびEVサプライチェーンの勢いによって相殺されています。

主要レポートのポイント

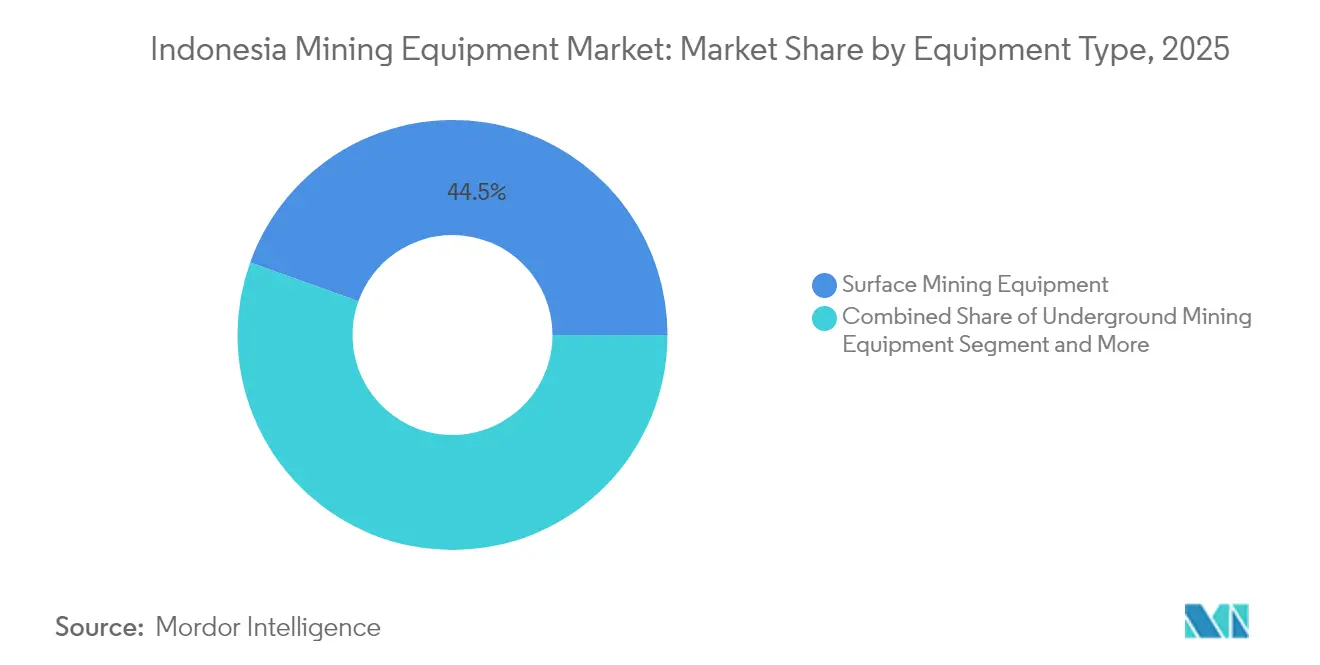

- 機械タイプ別では、露天掘り機械が2025年のインドネシア鉱山機械市場において44.52%のシェアを占めてトップとなり、坑内採掘は2031年にかけて年平均成長率8.17%で拡大する見込みです。

- 自動化レベル別では、手動機械が2025年のインドネシア鉱山機械市場において64.38%のシェアを占め、完全自律システムは予測期間中に年平均成長率10.02%で最も速い成長が見込まれます。

- パワートレイン別では、内燃機関プラットフォームが2025年のインドネシア鉱山機械市場において78.62%のシェアで支配的であり、電気自動車は2026年から2031年にかけて年平均成長率12.05%で上昇する見通しです。

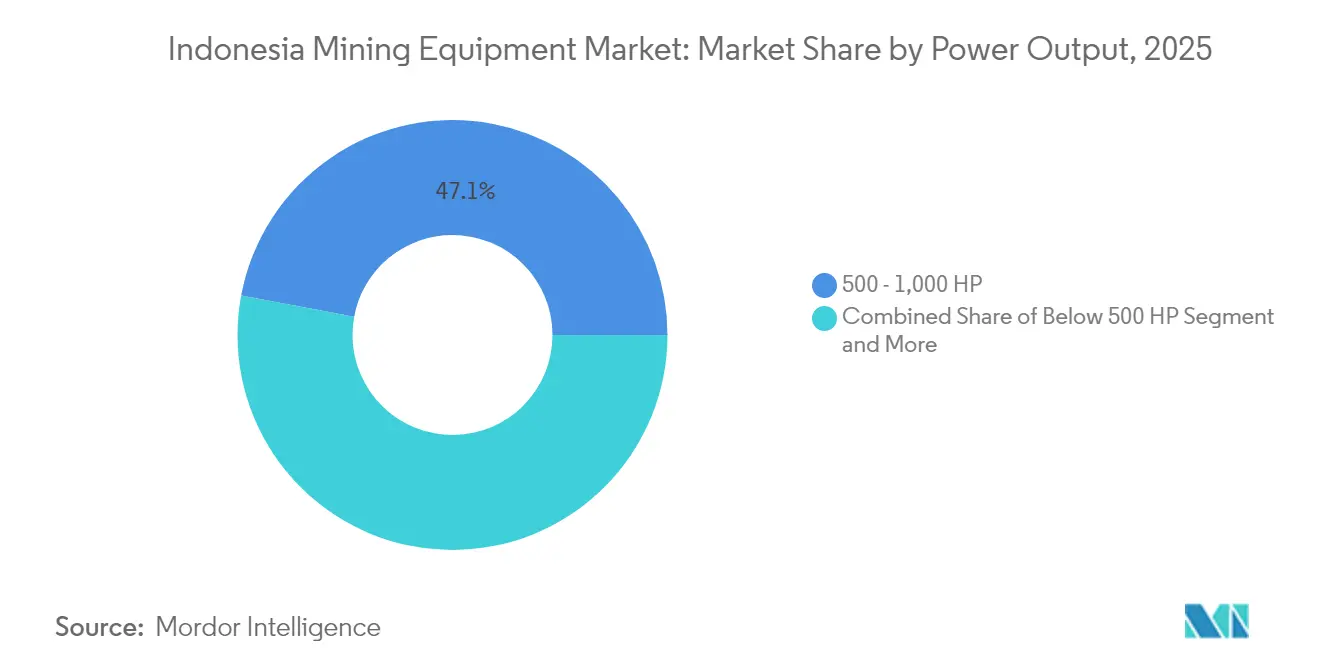

- 出力別では、500~1,000HPのバンドが2025年のインドネシア鉱山機械市場において47.06%のシェアを獲得し、500HP未満の機械は2031年にかけて年平均成長率9.48%で拡大しています。

- 用途別では、石炭採掘が2025年のインドネシア鉱山機械市場において49.15%のシェアを保持し、金属採掘は見通し期間中に年平均成長率10.55%で最も速く成長するユースケースとなっています。

- 地域別では、カリマンタンが2025年のインドネシア鉱山機械市場において41.98%のシェアを生み出し、スラウェシは2031年にかけて最高の地域別年平均成長率9.72%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア鉱山機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 川下加工義務化 | +1.8% | スラウェシ、カリマンタン | 中期(2~4年) |

| EVサプライチェーン向けニッケル・銅の整備 | +1.5% | スラウェシ、パプア | 長期(4年以上) |

| デジタル化と自律化の採用 | +1.2% | ジャワ、カリマンタン | 中期(2~4年) |

| 小規模契約業者のコンパクトBEVへの移行 | +0.9% | スマトラ、カリマンタン | 短期(2年以内) |

| 国内調達比率(TKDN)規制による改修機会の創出 | +0.7% | 製造業に重点を置く全国(ジャワ中心) | 中期(2~4年) |

| 保険主導による衝突回避技術の採用 | +0.4% | 全国、特に高リスクの坑内作業を優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の川下加工義務化が鉱物加工機械需要を加速

未加工ニッケルの輸出禁止および2025年からの銅精鉱出荷制限を定めた川下義務化政策は、スラウェシにおけるVale IndonesiaのHPAL製錬所3施設に対してすでに適用されています。各施設には、従来の露天掘り車両群の範囲をはるかに超える高圧酸浸出オートクレーブ、硫酸プラント、および混合水酸化物沈殿物回路が必要です。機械的・プロセス制御・国内調達パッケージを統合するOEMは、IUPK免許保有者が厳格なスケジュールに直面する中で最大の恩恵を受けます。この政策はインドネシア鉱山機械市場をプラントレベルの資本財へと再編する一方、ライニング交換、バルブ整備、プロセス試薬処理におけるアフターマーケット機会を刺激しています。

EVサプライチェーン向けニッケル・銅プロジェクトの拡大

インドネシアは世界のニッケル生産量の大部分を担っており、EV電池メーカーは供給確保に向けて競争を繰り広げています。Vale Indonesiaの20年間のライセンス延長とテスラとの連携は、鉱山から陰極材までの数十年にわたる長期的な展望を示しています。銅については、Petromindoが2024年の採掘生産量をAmman Mineralの年産90万トンプラントおよびFreeportの70万トン規模のFakfak製錬所の進捗とともに1,019ktを超えると見込んでいます。これらの複合施設は、坑口から港湾までのコンベヤー、200MWの発電所、陽極炉を含む統合的な機械フットプリントを消費し、調達を高スループット・デジタル制御資産へとシフトさせています。需要はさらに、電池グレードの硫酸ニッケルを供給できる精密晶析装置へと傾いており、インドネシア鉱山機械市場内で化学プロセス専門企業に新たな白地機会を開いています。

生産性と安全性を高めるデジタル化・自律化への取り組み

技術者不足と坑道の深化がオペレーターを自動化へと向かわせています。Epiroc は2025年にジャカルタの施設を拡張し、自律型地表掘削リグを現地で組み立てる体制を整えた一方、Sandvikはインドネシアのフィールドサービスエンジニアを増員してAutoMineの展開を支援しています[1]「ASEANにおけるAutoMineロードマップ」、SANDVIK オートメーション部門、sandvik.com。Caterpillarの衝突認識改修パッケージは複数のカリマンタン石炭坑に展開され、2024年に記録可能な事故を25%削減し、保険会社が保険料を引き下げる意欲を高めています[2]「アジア太平洋地域における衝突認識システムのデビュー」、Caterpillar プレスオフィス、caterpillar.com。HexagonのHxGN MineProtectバンドルとWabtecのFLXdriveバッテリー電気機関車は安全性とエネルギー節約を組み合わせ、包括的な鉱山監視を求める規制当局の方針と一致しています。KHAのクラウドベースプラットフォームがリアルタイムの機械健全性ダッシュボードを提供する中、調達の議論はますます初期馬力よりもライフタイムデータ分析を中心に展開されるようになり、インドネシア鉱山機械市場におけるベンダー評価基準を再形成しています。

コンパクトBEV車両を必要とする小規模契約採掘業者の急増

インドネシアの鉱山機械市場は急速に進化しており、小規模契約採掘業者がコンパクトなバッテリー駆動機械への需要を牽引しています。PT Riung Mitra Lestariなどの企業は、運営コスト削減と遠隔地における排出規制への対応を目的として電動ローダーへの移行を進めています。モジュール式充電およびバッテリー交換システムを提供するOEMが早期に支持を集めており、ファイナンスモデルにはカーボンクレジットの共有も含まれるようになっています。この機動的な購買層は、小型機械フォーマットにおける現地化とイノベーションを加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭価格の循環的変動 | -1.1% | カリマンタン、スマトラ | 短期(2年以内) |

| より厳格なディーゼル排出規制と炭素税 | -0.8% | ジャワ中心 | 中期(2~4年) |

| 遠隔地における送電網電力不足による電化の遅延 | -0.6% | 東インドネシア、パプアおよび遠隔カリマンタン | 長期(4年以上) |

| 高度システム向け熟練技術者の不足 | -0.4% | 全国、特に専門的な自動化職種で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石炭価格の循環的変動による新規機械設備投資の延期

熱炭価格の下落により主要生産者は設備投資を削減し、車両更新を遅らせ、油圧ショベルや200トントラックへの発注を減少させています。短期的には需要が落ち込むものの、インドネシアの歴史的なトレンドでは価格が回復すると迅速な回復サイクルが見られます。収益の変動を管理するため、企業はアフターマーケットサービス、部品再生プログラム、レンタルへの依存度を高め、利益率を新規機械販売よりもメンテナンスへとシフトさせています。

より厳格なディーゼル排出規制と炭素税リスク

オフハイウェイ機械向けのユーロIVディーゼルエンジン義務化は、2026年までにジャワの主要港で発効し、高コストの改修または早期廃棄を余儀なくします。オペレーターはクリーンエンジン、ハイブリッドキット、またはBEVの選択を迫られ、調達と予算編成が複雑化しています。サプライヤーにとっては、認証、型式認定、国内調達証明が管理上の負担を増大させ、市場投入のタイムラインを延ばし、インドネシア鉱山機械市場全体の年平均成長率をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:坑内採掘の成長にもかかわらず露天掘りが支配的

露天掘り機械は2025年のインドネシア鉱山機械市場において44.52%のシェアを生み出し、120トン級ショベル、200トン級ダンプトラック、移動式コンベヤーを好むカリマンタンの石炭およびスラウェシのラテライト操業によって支えられています。シェアは10%台半ばにとどまるものの、坑内機械はパプアの銅および高品位金鉱脈が深部に進むにつれて最も速い年平均成長率8.17%を達成しています。ニッケルHPALプラントに関連する鉱物加工資産は現在、新規設備投資パイプラインの4分の1以上を占めており、インドネシア鉱山機械市場規模においてプロセス技術への川下転換が確認されています。国内加工割当の下で必要とされる製錬所サイトおよび坑口選鉱ハブでは、破砕機、スクリーン、自生ミルへの需要が高まっています。

支援的な規制環境と統合的な鉱山から金属までの戦略が、移動式および固定式プラントにまたがるOEMに対して健全な入札量を確保しています。強固な現地アフターセールスインフラを持つグローバルブランドと台頭する中国系参入企業が、総所有コスト保証をめぐって激しく競争しています。一方、スラリーポンプ、バルブ自動化スキッド、高温材料を供給するニッチ専門企業は、製錬所の展開を背景に二桁成長を見せています。このような多様な機会がインドネシア鉱山機械市場内でバランスの取れた収益構成を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別:手動操業から自律システムへの移行

手動車両群は2025年のインドネシア鉱山機械市場において依然として過半数の64.38%のシェアを保持しており、インドネシアの豊富な低賃金労働力と確立された操業プロトコルを反映しています。しかし、安全義務化と接続コストの低下が、半自律型ブルドーザー、オペレーターアシスト型ショベル、レーダーベースの衝突防止ネットへの年次アップグレードを促進しています。かつてピルバラ型の超大型坑に限定されていた完全自律型運搬は、現在100トン級Komatsuトラックを使用した東カリマンタンの2つの石炭鉱山でパイロット運用されています。このセグメントは、保険会社が技術採用に保険料割引を結びつけることで消極的な中堅採掘業者を後押しし、年平均成長率10.02%で急増すると予測されています。

ライフサイクル分析、予知保全、集中制御室が重要な価値提案となっています。ベンダーは混合OEM車両群に重ねられるオープンアーキテクチャソフトウェアによって差別化を図り、鉱山オペレーターが資産を無駄にすることなく段階的に移行できるよう促しています。その結果、インドネシア鉱山機械市場は馬力中心の議論からデータ駆動型パフォーマンス契約へと緩やかながら加速する転換を目撃しています。

パワートレインタイプ別:電動化移行によって挑戦される内燃機関の支配

内燃機関機械は2025年のインドネシア鉱山機械市場において78.62%のシェアを維持しています。高硫黄ディーゼルはバリクパパン供給ハブ近辺で容易に入手でき、数十年にわたる整備の専門知識がこれらの車両群を支えています。しかし、バッテリーパックのエネルギー密度の向上とリン酸鉄リチウムコストの低下が総所有コストの差を縮めています。BEVのシェアは特に坑内および短距離採石場環境において年平均成長率12.05%の軌道にあり、換気コスト削減が収益を増幅させています。ハイブリッドは移行期の役割を果たし、特にパプアで送電網整備が遅れる中、採掘業者に柔軟性を提供しています。

電動ドライブトレインに関するインドネシア鉱山機械市場規模は、現地組み立てパックへの有利な税制優遇措置と電池輸入コストを削減するニッケルリッチな国内陰極材生産から勢いを得ています。充電規格、相互運用性、安全廃棄規制は進行中ですが、エネルギー省が主導するマルチステークホルダーのタスクフォースを通じて改善されています。

出力別:インドネシアの条件に最適化された中型機械

500~1,000HPバンドの機械は2025年のインドネシア鉱山機械市場において47.06%のシェアを占め、インドネシアの石炭およびラテライト鉱山に一般的な表土量、運搬路の勾配、坑口幅に適合しています。500HP未満の機械は予測期間中に年平均成長率9.48%で上昇し、剥土比の低い衛星坑を開発し機動性の高い機械を好む契約採掘業者によって牽引されています。1,000HP超の大型機械はGrasberg規模の銅鉱山やKPCの表土除去など、規模の経済が純粋な能力を正当化する場合に限定されたニッチな用途にとどまっています。

OEMは400~900HPにまたがるモジュール式フレーム設計を提供することで適応し、顧客がシャシーを変更することなくドライブトレインをアップグレードしたりBEVモジュールを追加したりできるようにしています。United Tractorsなどのディーラーは、インドネシア鉱山機械市場全体でダウンタイムと在庫コストを削減するため、クロスモデルの互換性をサポートする段階的なスペアパーツカタログを在庫しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:金属採掘の成長によって挑戦される石炭採掘のリーダーシップ

石炭採掘は依然として2025年のインドネシア鉱山機械市場において49.15%のシェアを占めており、インドネシアの上位3位の輸出国としての地位と国内市場義務トン数によるものです。しかし、特にニッケルと銅向けの金属採掘機械における年平均成長率10.55%が戦略的な重心をシフトさせています。統合されたEV電池サプライチェーンはHPALプラント、加圧酸化オートクレーブ、溶媒抽出電解採取セルを必要とし、技術の範囲を広げています。

スンバワとFakfakの銅プロジェクトがブロックケーブローダーと大口径立坑を必要とする中、石炭サイクルへの露出が少ない専門OEMに新たな調達プールが開かれています。環境審査が強化される中、鉱物脈石分離、微粉乾式堆積、テーリングペーストバックフィル技術も加速しています。これらのトレンドが合わさって収益源を多様化し、インドネシア鉱山機械市場内のレジリエンスを強化しています。

地域分析

カリマンタンは2025年の機械需要の41.98%を生み出し、成熟した石炭採掘権と北カリマンタン工業団地近辺の新興ラテライトニッケル事業によって支えられています。堅牢な道路・港湾インフラが大型ショベル、ダンプトラック、掘削消耗品の安定した供給を可能にしています。主要生産者は車両管理ソフトウェアを導入してアイドル時間を削減し、現地ディーラーをより高度な保全パッケージとリモート監視センターへと向かわせています。

ジャワは採掘活動が最小限であるにもかかわらず、物流・製造の中核として機能しています。United Tractorsのジャカルタ本社が全国車両群向けの部品流通、リースファイナンス、オペレーター研修を統括しています。複数のOEMが国内調達割当を満たすために西ジャワにノックダウン組立ラインを運営しており、油圧シリンダー、制御ハーネス、足回り再生のための補完的なエコシステムを創出し、インドネシア鉱山機械市場をこの島にさらに定着させています。

スラウェシは2031年にかけて年平均成長率9.72%で最も速い成長を記録しています。モロワリとポマラアにおける大規模なHPAL、MHP、マット製錬ラインが、各600トンを超えるオートクレーブ、硫酸塔、酸素プラント、ABBドライブシステムの出荷を促しています。中国系コンソーシアムがEPCスケジュールを合理化し、鉱山が定常状態に達する前から機械の需要を加速させています。スマトラは国営電力会社PLNの需要とランプン経由の海上輸出に対応し、石炭関連の安定した受注を維持しています。パプアはFreeportのブロックケーブ拡張とWabu金埋蔵量の輪郭確定が初期の地盤工事契約を生み出す新興フロンティアとして残っています。この地域の遠隔性と限られた送電網電力が調達をディーゼルハイブリッドおよびエネルギー貯蔵ソリューションへと傾け、インドネシア鉱山機械市場における地域固有のニュアンスを浮き彫りにしています。

競合環境

市場は中程度の分散を示しており、主要プレーヤーは強固なディーラーネットワーク、現地パートナーシップ、製品戦略を通じて競争しています。Caterpillarはトラキンドとユナイテッドトラクターズの物流力から恩恵を受け、KomatsuはPAMAの内部需要を活用しています。Hitachiは現地組立インセンティブを通じてショベルのフットプリントを拡大しています。SanyやXCMGなどの中国ブランドはバンドルファイナンスを通じて拡大していますが、アフターセールスサポートは依然として課題です。一方、FLSmidthとMetsoはプロセスプラント機械に注力し、EpirockとSandvikは高マージンの自動化技術で競争しています。

勝利戦略は、技術スタックの統合、TKDN準拠、ライフサイクルパフォーマンス契約を重視しています。Hexagonはソフトウェアサブスクリプションを衝突回避ハードウェアに結びつけ、年金収入を創出しています。一方、インドネシアの製造業者はグローバルライセンサーと協力して圧力容器を現地生産し、コスト効率と規制割当を支援しています。その結果、インドネシア鉱山機械市場は資本財、デジタル層、ファイナンスを単一の提案内に組み合わせられる参加者に報いています。

インドネシア鉱山機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co. Ltd.

Epiroc AB

Sandvik AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Vale Indonesiaは2026年~2027年の鉱山・製錬所拡張に向けて最大12億USDの資金調達を求め、大規模な機械入札が近く予定されていることを示しました。

- 2024年9月:Volvo Construction Equipmentはインドネシアの顧客にL120電動ホイールローダーを最新の電動機械として導入しました。このローダーはインドネシア市場においてVolvo CEが提供する最大の電動機械となりました。

インドネシア鉱山機械市場レポートの範囲

| 露天掘り機械 |

| 坑内採掘機械 |

| 鉱物加工機械 |

| 掘削機・破砕機 |

| 破砕・粉砕・ふるい分け機 |

| ローダー・ダンプトラック |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500HP未満 |

| 500~1,000HP |

| 1,000HP超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| スマトラ |

| ジャワ |

| カリマンタン |

| スラウェシ |

| パプア |

| 機械タイプ別 | 露天掘り機械 |

| 坑内採掘機械 | |

| 鉱物加工機械 | |

| 掘削機・破砕機 | |

| 破砕・粉砕・ふるい分け機 | |

| ローダー・ダンプトラック | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500~1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 | |

| 地域別 | スマトラ |

| ジャワ | |

| カリマンタン | |

| スラウェシ | |

| パプア |

レポートで回答される主要な質問

インドネシア鉱山機械市場の2026年における規模はどのくらいですか?

2026年には27億USDと評価されています。

インドネシアにおける鉱山機械需要の予想年平均成長率はどのくらいですか?

需要は2026年から2031年にかけて年平均成長率6.43%で成長すると予測されています。

インドネシアの鉱山機械分野で最も速い成長を示すセグメントはどれですか?

完全自律型機械が安全義務化と生産性向上を背景に年平均成長率10.02%でトップとなっています。

炭素税と排出規制は車両選択にどのような影響を与えていますか?

炭素税コストの上昇とユーロIVエンジン義務化により、オペレーターは初期費用が高いにもかかわらずバッテリー電気またはハイブリッドパワートレインへと向かっています。

スラウェシが機械サプライヤーにとって重要な理由は何ですか?

大規模なニッケルHPALおよびMHPプロジェクトが鉱山から製錬所までの統合投資を促進しており、スラウェシを最も速く成長する地域市場にしています。

最終更新日: