米国採掘機器市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

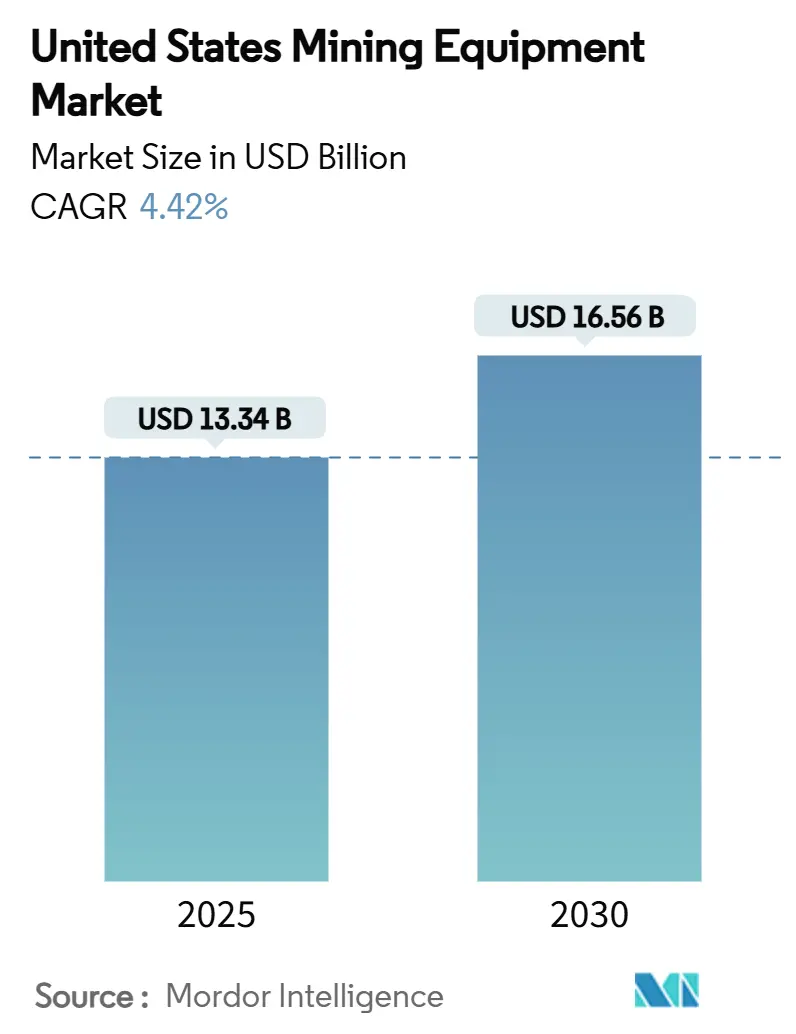

| 市場規模 (2025) | 13.34 十億米ドル |

| 市場規模 (2030) | 16.56 十億米ドル |

| 成長率 (2025 - 2030) | 4.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国採掘機器市場分析

米国採掘機器市場規模は2025年に137億3,400万米ドルに達し、2030年までに165億6,000万米ドルに達すると予測されており、CAGR4.42%で前進しています。連邦インフラ資金、急速に進むフリート更新サイクル、および電動化・自動化への加速的な転換が相まって、米国採掘機器市場に前進の勢いをもたらしています。インフラ投資・雇用法によって生み出された建設メガプロジェクトは引き続き大量の骨材および工業用鉱物を必要とし、工場の受注残を満たす機器発注を促しています。同時に、地下採掘における換気規制に直面するオペレーターは、エネルギーコストを削減し排出量を抑制するバッテリー電気自動車を採用しています。緩やかながら安定した商品価格は規律ある設備投資を促し、人材不足が採掘現場に自律化・遠隔操作プラットフォームの導入を促しています。

主要レポートのポイント

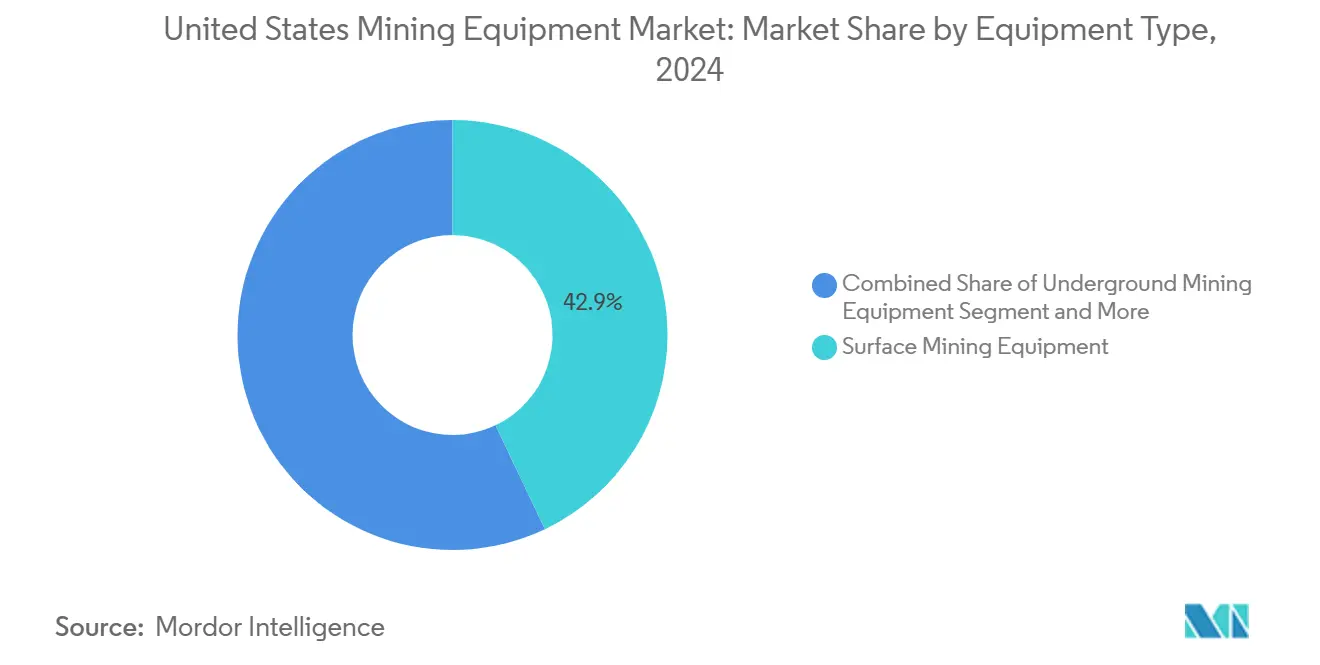

- 機器タイプ別では、露天採掘機器が2024年の米国採掘機器市場において42.93%の収益シェアをリードし、地下採掘機器は2030年までに10.11%のCAGRで成長すると予測されています。

- 動力源別では、ガソリン動力機器が2024年の米国採掘機器市場において65.97%の収益シェアを占め、電気機器は2030年までに11.23%のCAGRで加速すると見込まれています。

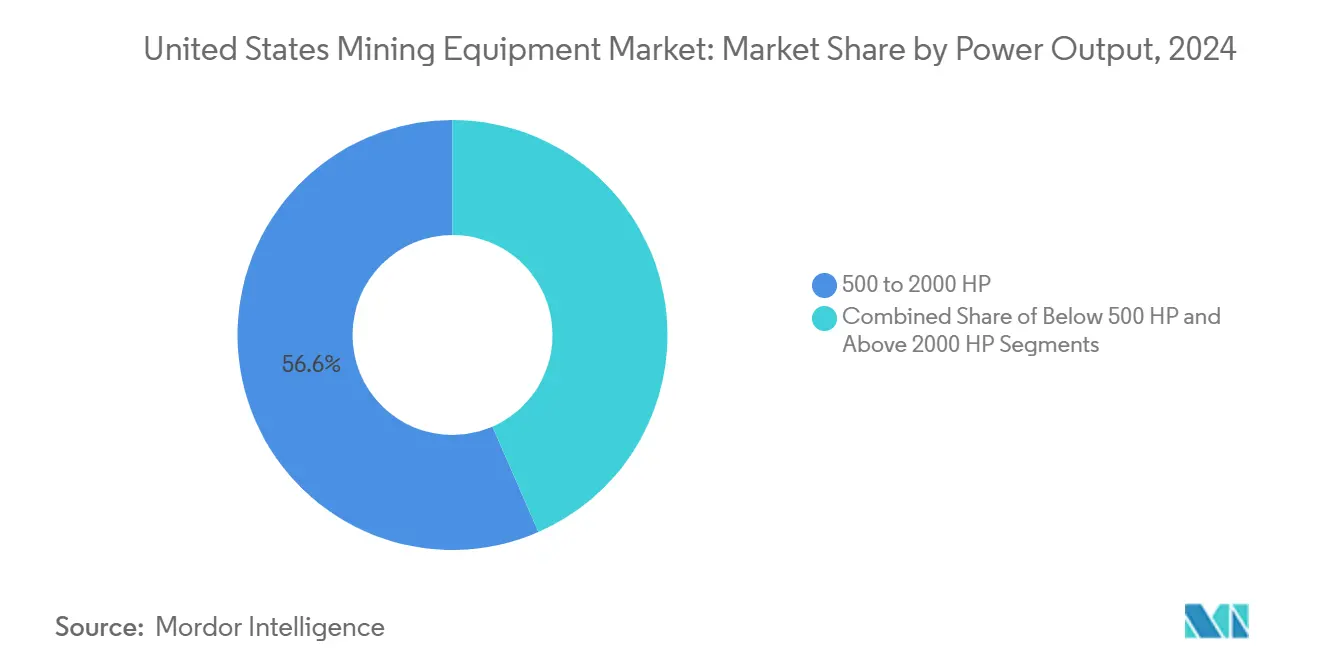

- 出力別では、500~2,000HPの帯域が2024年の米国採掘機器市場において56.55%の収益シェアを獲得し、500HP未満の機器は2030年までに8.75%のCAGRで拡大すると予測されています。

- 用途別では、金属採掘が2024年の米国採掘機器市場において47.12%の収益シェアを確保し、2030年までに10.23%のCAGRで前進しています。

米国採掘機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦インフラ支出ブーム | +1.2% | 西部諸州、アパラチア地域、テキサス州 | 中期(2~4年) |

| 老朽化フリートの更新サイクル | +0.9% | ネバダ州、アリゾナ州、ワイオミング州、コロラド州 | 長期(4年以上) |

| バッテリー電気機器へのシフト | +0.8% | カリフォルニア州、ネバダ州、西部採掘諸州 | 中期(2~4年) |

| 重要鉱物プロジェクトの急増 | +0.7% | ネバダ州、ワイオミング州、テキサス州、ロッキー山脈諸州 | 長期(4年以上) |

| 深部地下採掘の自動化 | +0.5% | アパラチア地域、西部地下採掘事業 | 中期(2~4年) |

| 新税制優遇措置 | +0.3% | 全国、カリフォルニア州・ネバダ州での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦インフラ支出ブーム

議会の資金拠出により60,000件を超える交通プロジェクトの波が解き放たれ、2024年の公共道路建設支出を大幅に押し上げ、骨材、砕石、工業用鉱物への需要を強化しています。道路・鉄道回廊近くに位置する採掘現場は、下流の材料需要を満たすためにフリート能力を拡大しています。CHIPS法およびインフレ削減法の優遇措置のもとで建設が進む半導体製造工場やバッテリー工場は、特殊な採石原料を必要とし、ローダー、クラッシャー、スクリーニングシステムへの安定した需要を生み出しています。複数年にわたるパイプラインにより、メーカーは新しい組立ラインおよび稼働率を高めるデジタルプラットフォームへの投資を支える明確な見通しを得ています。

老朽化フリートの堅調な更新サイクル

2015年から2020年にかけての設備投資の先送りにより、ハウルトラック、ドリル、掘削機の経済的耐用年数の中央値が最適な更新閾値を超え、メンテナンスコストの上昇と安全性の低下を招きました。商品価格が現在は支持的な水準にあり、耐用年数の経済性が悪化する中、フリートマネージャーは旧型資産を廃棄し、燃料最適化ソフトウェアおよび予知保全センサーを搭載した次世代機器を発注しています。ハウルトラックの稼働率は85%を超えていますが、計画外のダウンタイムが所有コストの40~60%を消費する可能性があり、更新が財務的に賢明な選択となっています。

バッテリー電気式モバイル機器へのシフト

バッテリー電気式ハウルトラックは、回生ブレーキと可動部品の少なさにより、ディーゼル車と比較してトンあたりの運用コストを最大65%削減します。地下採掘現場はディーゼル粒子状物質を排除することで換気エネルギー要件を約50%削減し、作業員の安全性を向上させるため、この移行を推進しています。かつては負担と見なされていた充電インフラへの支出は、大容量急速充電および自動交換システムの成熟により低下しています。OEMは商業化を加速させており、Caterpillarの自動エネルギー転送プラットフォームはアイドル時間を削減し生産性を向上させています。

重要鉱物プロジェクトの急増(リチウム、希土類元素)

サッカーパス(年間炭酸リチウム80,000トン)やライオライトリッジなどの大規模リチウム開発は、研磨性の高い粘土を処理できる大容量ローダー、ドーザー、モバイルクラッシャーへの需要を牽引しています。テキサス州のラウンドトップなどの希土類プロジェクトは、腐食性の浸出残渣に耐える特殊な材料ハンドリング機器を必要としています。OEMは過酷なプロセス環境に対応した耐腐食性鋼種および密封電気ハーネスで応えています。これらのプロジェクトの地域的集中により、ネバダ州、ワイオミング州、テキサス州でアフターマーケットサービスが集積し、部品流通ハブおよびリモート診断センターの設置が促進されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属価格の変動サイクル | -0.8% | 全国、金属採掘州に集中 | 短期(2年以内) |

| 電気機器の高い設備投資 | -0.6% | 西部諸州、早期採用地域 | 中期(2~4年) |

| 米国グリーンフィールド採掘現場の許認可遅延 | -0.4% | 西部諸州、連邦土地管轄区域 | 長期(4年以上) |

| 熟練労働者不足 | -0.3% | 全国、遠隔採掘地域で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

金属価格の変動サイクル

金属価格の変動は、採掘機器への投資判断に重大な課題をもたらします。卑金属は、米国連邦準備制度の金利政策や中国経済の変動などのマクロ経済要因に大きく影響され、劇的な価格変動を経験しています。これらの状況は機器調達のタイミングに直接影響し、採掘会社は財務リスクを管理するために購入を先送りし、既存フリートの耐用年数を延長することが多くなっています。このトレンドは、採掘産業全体の生産者物価指数が2025年4月の216.486から2025年5月の208.052に低下したことに反映されており、より広範な商品価格圧力を示しています[1]「産業別生産者物価指数:採掘産業全体」、FRED、fred.stlouisfed.org。さらに、特にインドネシアへの投資を通じたニッケル生産における中国の市場操作と供給過剰が価格を歪め、投資信頼を損ない、高コスト地域での採掘現場閉鎖につながっています。

電動化機器の高い初期設備投資

電動化採掘機器への移行は、高い初期設備投資による重大な障壁にも直面しています。電動化機器は、特定の用途においてより低い運用コストと優れたパフォーマンスを提供するにもかかわらず、ディーゼル代替品より通常15~25%高いコストがかかります。例えば、電気式ホイールローダーは相当な価格プレミアムと高い月次所有コストを伴い、燃料節約分を相殺することが多く、資本予算が限られた請負業者やオペレーターにとって財務的なハードルを生み出しています。電気機器の総所有コストの評価は複雑であり、充電インフラ、バッテリー交換コスト、運用デューティサイクルなど、多くの採掘会社が必要な専門知識を欠く分野での検討が必要です。バッテリー技術は改善されているものの、依然として購入価格の30~40%を占め、その交換は長期的な財務コミットメントを追加し、長期的な運用節約が投資を正当化する場合でも、より高い初期コストを吸収する財務力を欠く小規模採掘事業者や請負業者にとって深刻な課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:地下セグメントが加速

地下機械における米国採掘機器市場規模は露天採掘機器の成長を上回る勢いを見せていますが、依然として後者の42.93%の収益シェアには及びません。露天フリートは高容量の銅、金、石炭の採掘坑において引き続き優位を保ち、機械的稼働率約90%を誇る400ショートトンのハウルトラックと電気ロープショベルを活用しています。地下採掘機器は2030年までに10.11%のCAGR成長見通しを獲得しており、低プロファイルローダー、ケーブルボルトドリル、高度な地盤支持システムを必要とするより深い鉱床へのシフトを示しています。

破砕・粉砕・スクリーニングシステムは両面で好調です。EPAの粉塵抑制基準は、粒子状物質の排出を最小化する密閉コンベヤーおよびウェットスクラブシステムの採用を加速させています。ドリルおよびブレーカーは自動コラリングを通じてイノベーションを進め、サイクルタイムを短縮し破砕を改善しています。補助資産であるコンベヤートレイン、ポンプ、換気ファンは、機器の健全性データを集中型採掘管理ダッシュボードに送るデジタル改修を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:電気の勢いが加速

ガソリンモデルは2024年の米国採掘機器市場において65.97%のシェアを保持していますが、電気オプションは動力源セグメント内で最速となる11.23%のCAGRを記録しました。先行採用者がパフォーマンスを実証しており、バッテリー式ハウルトラックは一部の採掘坑で1回の充電で250マイルのデューティサイクルを達成しています。米国採掘機器市場は、パイロット展開を補助するカリフォルニア州のオフロード電動化助成金の恩恵を受けています。しかし、系統容量が不足する遠隔地の操業はディーゼルまたはハイブリッド発電機に依存し続けています。

より広範な普及は、スケーラブルな充電ネットワークと高電圧システムに精通したディーラー技術者にかかっています。さらに、政策的圧力が緊急性を高めています。連邦の炭素削減目標と地域の大気質規制が投資家の要求と重なり、採掘現場はプロジェクトのNPVモデルに総排出量を含めるよう促されています。メーカーは充電インフラを機器販売にバンドルし、稼働率を保証するサービス契約を通じて資本負担を分散させています。

出力別:中間帯域が主力であり続ける

2024年には、500~2,000HPの機器が総収益の56.55%を占め、運搬、掘削、処理における能力と燃料効率のバランスを示しました。一方、500HP未満の機器セグメントは8.75%のCAGRで成長すると予測されており、選択的採掘においてますます好まれる電動化狭脈ローダーおよびコンパクトアーティキュレートトラックの採用が牽引しています。他方、ドラグラインや超大型トラックなど2,000HPを超える機器は、平坦な石炭・銅採掘坑で活用されています。これらの大型機器は規模の経済によりトンあたりコストの削減を目指しています。

米国市場では、採掘機器の超大型出力セグメントが成長を見せており、特に坑道最適化研究がより高いベンチ高さと交通密度の低下を推奨する場合に顕著です。OEMはモジュラーシャーシ設計に向けた方針を策定しています。これらの設計は汎用性が高く、ディーゼル、デュアルフューエル、またはバッテリー電気式ドライブラインの統合を可能にします。このような戦略は、進化する動力技術に対応するだけでなく、機器の残存価値を保護します。

用途別:金属採掘が投資を牽引

2024年には、金属鉱石採掘が47.12%の市場シェアを獲得し、10.23%のCAGRで成長すると予測されています。この成長は、銅、リチウム、希土類元素のサプライチェーンにおける戦略的自律性を強調する国内政策によって牽引されています。生産決定が下されるにつれ、米国採掘機器市場はこれらのプロジェクトとの整合性を高めています。主に骨材を扱う非金属採掘はインフラ施策の恩恵を受けていますが、採石場の能力が限界に近づくにつれて成長率は緩やかになっています。

輸出主導の採掘盆地では、石炭機器への需要は安定しています。この安定性は、電力会社が燃料の好みを調整する中でも持続し、ドラグラインおよびハイウォールマイナーの持続的なサービス市場を生み出しています。メーカーは材料ハンドリングソリューションを調整しており、銅ポーフィリー向けの高耐摩耗ライナー、リチウムブライン向けの耐酸ポンプ、微粒子回収に最適化された希土類濃縮機などが含まれます。

地理的分析

西部諸州は米国採掘機器市場を支配しており、露天銅・金産出量の大部分と現在建設中のすべての大規模リチウムプロジェクトを占めています。ネバダ州は稼働フリート数で首位を占め、アリゾナ州とワイオミング州がそれに続きます。エルコ、リノ、ツーソンの地域サービスハブは重要部品を在庫し、冬季の嵐で道路アクセスが制限される際には遠隔地にヘリコプターでフィールド技術者を派遣しています。

アパラチア回廊はペンシルベニア州、ウェストバージニア州、ケンタッキー州を中心とし、深部石炭採掘が大容量連続採掘機およびロングウォールシステムに依存しています。石炭量が横ばいになるにつれ、これらの採掘現場は既存機器にメタン回収システムと自動化パッケージを後付けし、希少な労働力を補っています。この地域の新興重要鉱物パイロットプログラムは、石炭灰貯留層からの希土類回収を探求し、モジュラー処理ユニット向けの新たな機器ニッチを生み出しています。

テキサス州と広大なロッキー山脈地域は急速に台頭するクラスターを形成しており、ラウンドトップ希土類プロジェクトと一連の炭酸塩ホスト型リチウム鉱床を中心としています。州の優遇措置が許認可を加速させ、エネルギーセクターのインフラが大型機器輸送の物流を促進しています。OEMはアマリロとシャイアンに流通センターを計画し、部品納期のリードタイムを短縮しています。広大ながら未開発の多金属鉱床を有するアラスカ州では、労働力制約と極寒気候の危険を軽減するために寒冷地対応の自律運搬の早期採用が見られます。

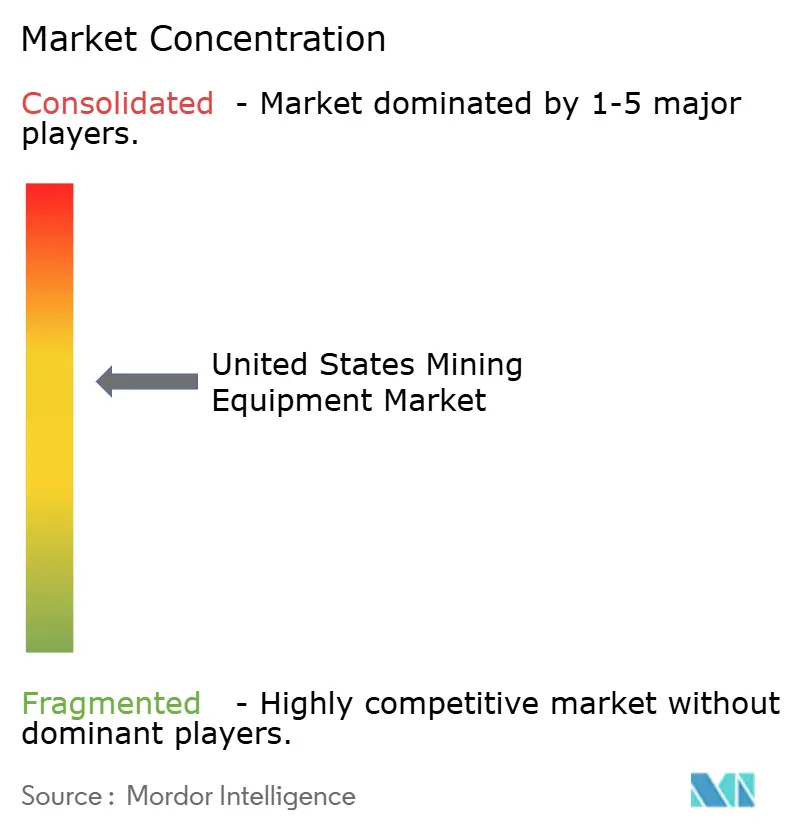

競争環境

米国採掘機器市場では、上位5社が注目すべきシェアを占めていますが、この集中は専門メーカーや技術インテグレーターがイノベーションを通じてニッチを開拓する機会を生み出しています。Caterpillar Inc.は広範な製品ラインナップと強固なサービスネットワークを活かして最前線に立っています。一方、Komatsu Ltd.は最先端の自動化と燃料効率技術に注力しています。

技術が競争の舞台です。CaterpillarのMineStar Commandプラットフォームは、負傷なしに86億メートルトンを超える量を自律的に運搬し、顧客に生産性向上の確かな証拠を提供しています[2]「Cat MineStar Command for Haulingは自律エコシステムを管理し、運搬効率を向上させ、安全性を高める」、Caterpillar、cat.com。Epiroc は混合ブランドフリートにまたがる相当数の無人ドリルおよびLHDユニットを展開し、有利なアップグレード契約を獲得しています。Sandvikは部品故障を最大6週間前に予測するエッジアナリティクスソリューションを推進し、ダウンタイムを削減しています。

ニッチな挑戦者は電気ドライブトレイン、急速充電インフラ、過酷環境材料に特化することで足場を築いています。Modular MiningおよびHexagonはハードウェアブランドに依存しないフリート最適化ソフトウェアを通じて影響力を拡大し、OEMのロックインを希薄化しています。ディーラーネットワークは依然として重要であり、採掘現場はパフォーマンスだけでなく、フィールドサービスチームの近接性と対応力に基づいて機器を選択することが多くなっています。

米国採掘機器産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:CaterpillarはMINExpoにてCat Precision Miningを発表し、鉱石センシング技術とリアルタイム材料分類を統合しました。

- 2024年9月:KomatsuはWX04Bバッテリー電気式LHDおよびHX45ハウルトラックを発表し、ゼロエミッション地下ラインを拡充しました。

- 2024年9月:EpirocはゼロエミッションSurface操業を目指したSmartROC D65バッテリー電気式ドリルリグを展示しました。

- 2024年5月:Caterpillarは重機オフハイウェイ機器向けの新型C13D産業用エンジンを製造するためにテキサス州施設に9,000万米ドルのアップグレードを発表しました。

米国採掘機器市場レポートの調査範囲

| 地下採掘機器 |

| 露天採掘機器 |

| 破砕・粉砕・スクリーニング機器 |

| ドリルおよびブレーカー |

| その他 |

| ガソリン |

| 電気 |

| 500HP未満 |

| 500~2,000HP |

| 2,000HP超 |

| 金属採掘 |

| 非金属採掘 |

| 石炭採掘 |

| 機器タイプ | 地下採掘機器 |

| 露天採掘機器 | |

| 破砕・粉砕・スクリーニング機器 | |

| ドリルおよびブレーカー | |

| その他 | |

| 動力源 | ガソリン |

| 電気 | |

| 出力 | 500HP未満 |

| 500~2,000HP | |

| 2,000HP超 | |

| 用途 | 金属採掘 |

| 非金属採掘 | |

| 石炭採掘 |

レポートで回答される主要な質問

2025年における米国採掘機器市場の規模はどのくらいですか?

市場は2025年に137億3,400万米ドルと評価されています。

2030年までの予測CAGRはどのくらいですか?

米国採掘機器市場は2030年までに4.42%のCAGRで成長すると予測されています。

最も急速に拡大している機器タイプはどれですか?

地下採掘機器は2030年までに10.11%のCAGRで上昇すると予測されています。

バッテリー電気式機器が普及している理由は何ですか?

トンあたりの運用コストを最大65%削減し、ますます厳格化する地下換気・排出規制を満たすためです。

最終更新日: