マレーシア採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

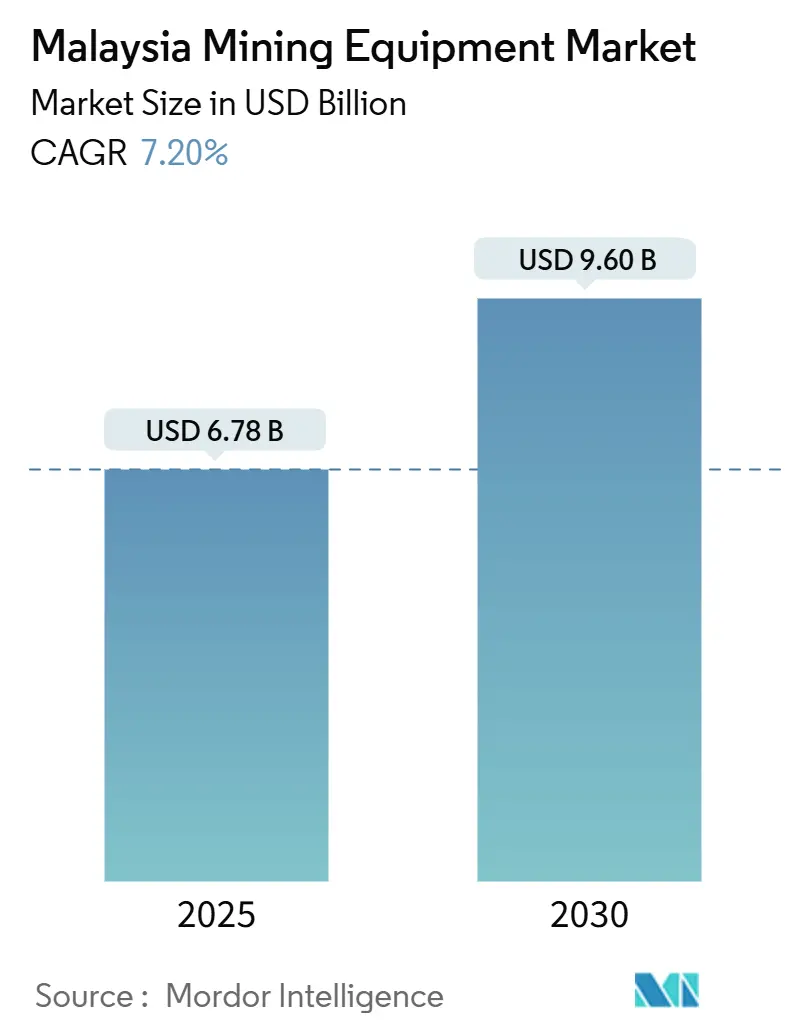

| 市場規模 (2025) | 6.78 十億米ドル |

| 市場規模 (2030) | 9.60 十億米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア採掘機器市場分析

マレーシア採掘機器市場は2025年に68億米ドルと評価され、予測期間中に年平均成長率7.20%で成長し、2030年までに96億米ドルに達する見込みです。この成長は、電気自動車サプライチェーンに必要な重要鉱物の需要増加によって促進されています。さらに、ペトロナスによるブラウンフィールドプロジェクトへの多額の投資と自動化支出の増加がこの拡大を牽引しています。

深海石油・ガス開発の延長により、特殊な海洋掘削ユニットへの需要が支えられており、一方でトロイオンスあたり3,036.74米ドルという過去最高の金価格が貴金属処理ラインへの関心を高めています。

マレーシアの建設機械セクターは現在、国内需要の20%未満しか満たしておらず、輸入への大きな依存を示しています。この依存関係は、グローバルブランドがリードタイムを短縮するために現地組立または調達拠点を設立する機会を生み出しています。さらに、ボーキサイトモラトリアムに代表される厳格な環境規制が、更新された許可要件を満たすために粉塵抑制、水処理、リアルタイム監視装置への投資を促しています。

主要レポートのポイント

- 機器タイプ別では、露天掘り機器が2024年のマレーシア採掘機器市場シェアの47.20%を占めており、一方でローダーおよびホールトラックは2030年までに年平均成長率19.20%で成長する見込みです。

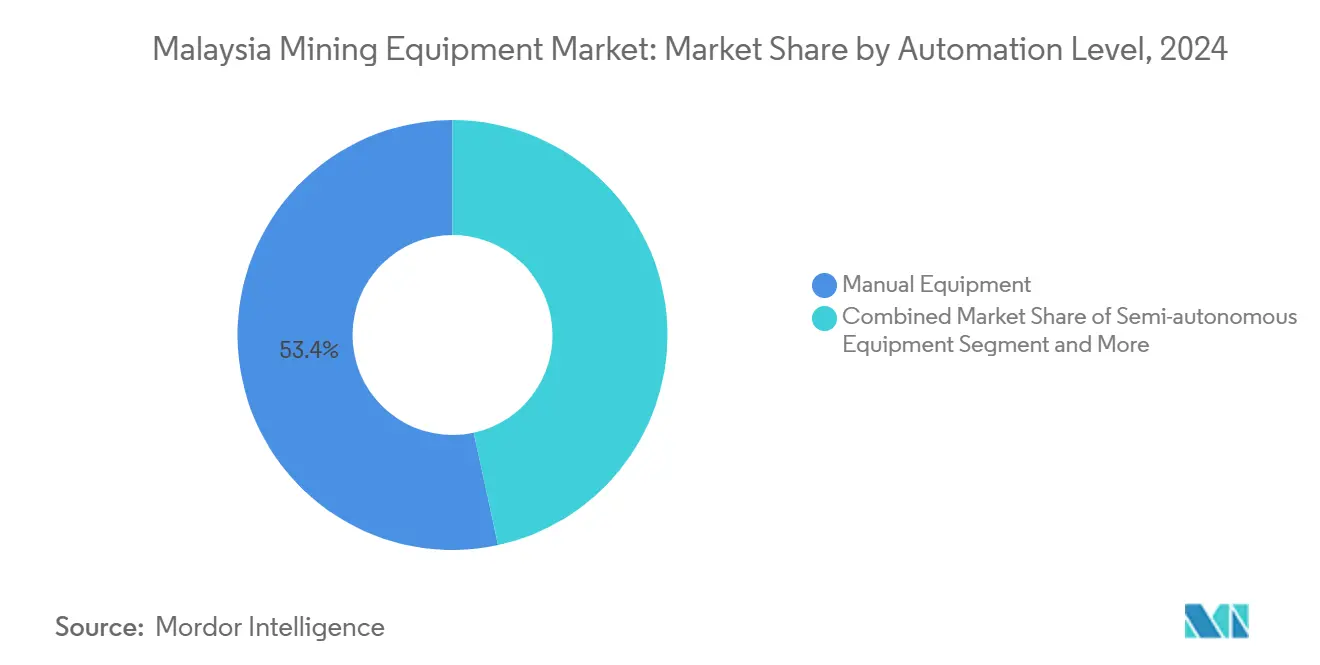

- 自動化タイプ別では、手動機器が2024年のマレーシア採掘機器市場シェアの約53.40%を占めており、一方で完全自律型機器は予測期間中に年平均成長率18.30%で成長する見込みです。

- パワートレインタイプ別では、内燃機関(ICE)車両が2024年のマレーシア採掘機器市場シェアの76.50%をリードしており、一方でバッテリー電気自動車は2030年までに年平均成長率19.50%で急増すると予測されています。

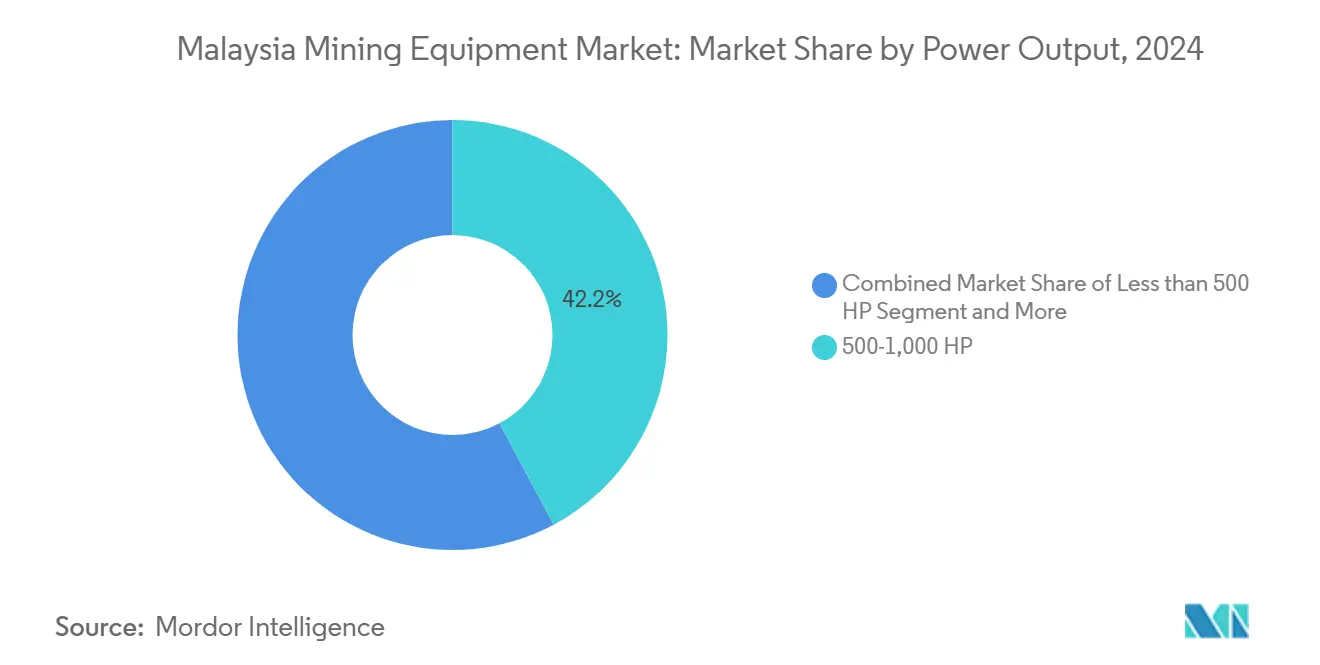

- 出力別では、500〜1,000HPが2024年のマレーシア採掘機器市場シェアの42.20%を占めており、一方で1,000HP超は2025〜2030年の間に年平均成長率15.20%で成長する見込みです。

- 用途別では、金属採掘が2024年のマレーシア採掘機器市場シェアの53.20%を占めており、一方でレアアース採掘は予測期間中に年平均成長率20.60%で成長する見込みです。

- 地域別では、マレー半島が最大の地域であり、2024年の収益の72.23%を占めており、東マレーシア(サバ州・サラワク州・ラブアン)が予測期間中に年平均成長率9.12%で最も急速に成長しています。

マレーシア採掘機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVサプライチェーン向け重要鉱物需要 | +2.1% | テレンガヌ州、クランタン州、パハン州に集中した全国規模 | 中期(2〜4年) |

| スマート採掘・自動化の導入加速 | +1.8% | マレー半島での早期導入を含む全国規模 | 長期(4年以上) |

| 石油・ガス分野における政府設備投資 | +1.5% | 沖合サラワク州およびサバ州に焦点を当てた全国規模 | 短期(2年以内) |

| ニッケル抽出のためのファイトマイニング | +0.9% | サバ州、マレー半島への拡大の可能性あり | 長期(4年以上) |

| ボーキサイトおよびイルメナイト採掘の成長 | +0.7% | ジョホール州、パハン州、テレンガヌ州への波及あり | 中期(2〜4年) |

| 現地機械への税制優遇措置 | +0.6% | スランゴール州、ジョホール州に製造拠点を持つ全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVサプライチェーン向け重要鉱物需要の急増

クランタン州のレアアース埋蔵量はRM1,250億(293億米ドル)と評価されており、破砕、篩分け、溶媒抽出に特化した専門プラントへの注文が急増しています。Lynas Rare Earthsは、中国以外でジスプロシウム酸化物を供給できる実績ある能力を持ち、処理基準を設定しています。これらの基準は現在、より厳格な不純物管理と閉ループ水システムを導入している他の採掘業者にも採用されています。

クランタン州とスランゴール州での55件の逮捕を含む違法操業への最近の取締りにより、非公式セクターへの締め付けが強化されました。この取締りにより、規制対象サイト向けに特別設計された適合機械への投資が誘導されています。機器ベンダーは現在、低騒音ドリル、密閉キャブドーザー、データロギングツールを優先しています。これらの革新は、鉱物・地球科学局が設定した監査要件を満たすためにオペレーターを支援します。EV電池がジスプロシウムとテルビウムに大きく依存していることを考えると、レアアース精製業者への需要は2030年をはるかに超えて堅調な成長見通しを示しています。

スマート採掘・自動化ソリューションの導入加速

Komatsu社のWX04B LHDは、急速交換パックを備えたバッテリー電気モデルであり、アイドル時間の充電を不要にし、地下での稼働率を向上させます。一方、Caterpillar社のPrecision Miningスイートは、IMA Engineering社の鉱石センサーヘッドをコンベヤーに統合することで、リアルタイムの品位管理を実現し、パイロットサイト全体で平均8%の廃棄物削減を達成しています。

マレーシアでは、半自律型運搬と拡張現実オペレーターステーションを組み合わせた採掘業者が、二桁台の生産性向上と事故率の低下を目撃しています。しかし、自律システムの認定を受けた人員を持つ鉱山はわずか23%に過ぎません。これは、職業技術教育訓練機関が99%の卒業生就職率を誇ることを考えると驚くべきことです。明らかに、労働力のスキルアップが今後3年間の自動化導入ペースに影響を与える重要な課題です。

石油・ガスブラウンフィールド拡張における政府設備投資

ペトロナスは2025年に69本の坑井を開発し、367件の年次施設改善計画を実施する予定であり、2027年まで工具継手、泥水ポンプ、海底ツリーへの需要を高めます。ブラウンフィールドの再利用を選択することで、グリーンフィールド基準と比較して設備投資コストを25〜30%削減でき、リグ脚延長、低排出ディーゼル発電機、リアルタイム貯留層イメージングモジュールなどの改造キットへの需要を促進します。

沖合サラワク州の深海ブロックでは、高流速条件を乗り越えるために3,000メートル対応の掘削船と動的位置保持支援船が不可欠です。マレーシアのネットゼロ目標に沿うため、入札リストには現在、炭素回収スキッドパッケージと高効率ガスタービンドライバーのアップグレードが目立つようになっています。

低環境負荷ニッケル抽出のためのファイトマイニング試験

サバ州でのフィールド試験により、Phyllanthus rufuschaneyiの商業的見通しが検証され、樹液中のニッケル濃度は最大16.9重量%に達しています。ファイトマイニングは、従来の露天掘り方法とは異なり、大型掘削機を避け、トラクター搭載型収穫機、バイオマス乾燥機、湿式製錬浸出消化槽に依存しています。

機器メーカーは、植物密度と樹液収量を向上させるためにセンサーアレイを搭載したデュアルパーパス農業グレーダーを開発しています。このモデルは、劣化した土地の回復を促進するだけでなく、マレーシアの国家エネルギー転換ロードマップに沿ったコミュニティ共同栽培による収益源も提供します。国家規模で採用された場合、ファイトマイニングは高HP運搬トラックから超集積作物向けに特別設計された機械への投資シフトをもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境許可とボーキサイト禁止 | -1.2% | パハン州、ジョホール州に深刻な影響を与える全国規模 | 短期(2年以内) |

| 商品価格の変動 | -0.8% | セクター固有の変動を伴う全国規模 | 中期(2〜4年) |

| 自律型機器のスキルギャップ | -0.6% | マレー半島に集中した全国規模 | 中期(2〜4年) |

| 大容量BEVバッテリーの不足 | -0.4% | サプライチェーン依存を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境許可とボーキサイトモラトリアム

ボーキサイト禁止(2016年〜2019年)に直面したオペレーターは、出荷を継続するために沈殿池、密閉トラック荷台、GPSフリートモニターなどの措置を採用しなければなりませんでした[1]「政府は来年6月にボーキサイト鉱石の輸出禁止を実施予定」、インドネシア共和国内閣官房、setkab.go.id。現在、月間輸出割当量60万トンおよび住宅地から1kmのバッファーゾーンを特徴とする規制基準が確立されています。ブキット・ゴーのボーキサイトは水分含有量が20.64%と海上輸送限界の10%を超えており、追加の脱水スクリーンと覆い付き貯蔵ヤードの使用が必要です。この要件は資本集約度を高め、新規参入者にとっての課題となっています。さらに、強制捜査と義務的な環境影響評価は、コンプライアンスコストを増大させるだけでなく、意思決定サイクルを長引かせ、小規模ライセンス申請者を遠ざけています。

設備投資サイクルを制限する商品価格の変動

2025年3月、金価格の急騰が貴金属鉱山の利益率を押し上げました。しかし、この上昇は試薬や保険費用の増加にもつながり、他の分野でのフリート拡大に対してより慎重なアプローチをもたらしました。スズ、銅、鉄鉱石のオペレーターは価格下落時に大規模な購入を控えており、OEMへの注文フローが不安定になっています。

重機の80%が輸入されているため、米ドルに対する通貨価値の変動は陸揚げコストの大幅な増加につながり、調達決定をさらに遅らせる可能性があります。インドネシアからのボーキサイト輸出の再開はマレーシアの輸出量に脅威をもたらしています。この状況は地元採掘業者を収益の急激な変動にさらし、設備投資への信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:露天掘り機器が浅層鉱床採掘でリードを維持

露天掘りシステムは2024年のマレーシア採掘機器市場の47.20%を占めました。この優位性は主に、ジョホール州のボーキサイトとテレンガヌ州のレアアース採掘場によって牽引されており、浅い表土向けに設計されたブルドーザー、油圧ショベル、90トン運搬トラックに依存しています。

ローダーおよびホールトラックは、自律型運搬改造の採用拡大に伴い、予測期間中に注目すべき年平均成長率19.20%で最高の成長を記録しました。地下掘削リグは、ペラック州の深部スズ鉱脈への坑道投資の再開に支えられ、安定した成長を経験しました。破砕機、分離機、浮選セルを含む処理機器は、輸出クライアントが下流の炭素フットプリントを削減するためにより高い精鉱品位を要求するにつれて重要性を増しました。

中規模鉱山は、オンライン粒度カメラと統合されたモバイル坑内破砕機をますます活用しています。これらのシステムは運搬距離とディーゼル消費量の削減に役立ちます。このようなハイブリッドソリューションは効率と排出目標の両方を達成し、マレーシアが純粋なトン数重視から価値密度の高い冶金学の優先へとシフトしていることを示しています。

自動化レベル別:手動優位が徐々に侵食される

手動機器は2024年に市場シェアの53.40%を占め、マレーシアの採掘機器市場を引き続き支配しています。これは主に、初期コストの最小化に重点を置く小規模な家族経営リースの普及によるものです。カメラ支援ドーザーやオペレーターアラートシステムなどの半自律型改造は、中堅企業の間で支持を得ています。

完全自律型フリートは、予測期間(2025〜2030年)中に堅調な年平均成長率18.30%で成長しており、労働力不足と厳格な安全規制が投資を促進する主要なレアアースおよび鉄鉱石ハブに主に展開されています。OEMは現在、4G/LTEプライベートネットワークとバンドルされたリモートオペレーションセンターを提供しており、購入者がフリート全体を交換することなく段階的な自律性を達成できるようにしています。

それにもかかわらず、持続的なスキル不足が重大な障害として残っています。全国的に、高度なロボティクス認定を提供する認定センターはわずか12か所であり、移動制限がOEMによる実地訓練をさらに妨げています。これらのスキルギャップに対処し、フリートの近代化を加速するために、新産業マスタープラン2030の下での政府補助金が不可欠です。

パワートレインタイプ別:電動機器が内燃機関の優位性に挑戦

内燃機関プラットフォームは2024年に76.50%という大きなシェアを獲得し、マレーシアの採掘機器市場を支配しました。その成功は、確立されたディーゼル物流、包括的なスペアパーツネットワーク、および多湿条件でも強力なトルクを発揮する能力に起因しています。一方、バッテリー電気ユニットは、モジュール式パック設計の革新やゼロエミッション機械への輸入関税免除を含む支援的な政策インセンティブに牽引され、予測期間中に注目すべき年平均成長率19.50%を記録しています。

Komatsu社のWX04Bは、55kWhの交換可能なバッテリーを搭載し、狭脈操業のトップチョイスとして台頭し、8時間シフトを快適に稼働させます。しかし、主要な採掘権区域外では充電インフラがまだ初期段階にあります。この制限により、一部のオペレーターは運用範囲を拡大するだけでなく排出量も削減するハイブリッドディーゼルシステムへの転換を余儀なくされています。

金融機関はESGパフォーマンス指標に融資金利を結びつけることが増えており、採用者をより環境に優しい低炭素フリートへと微妙に誘導しています。さらに、グリッド接続型太陽光発電・蓄電システムが鉱山ゲート近くに出現し始めるにつれ、現地で発電された電力が電動機械へのシフトをさらに後押しすることが期待されています。

出力別:中型機器がコア業務を支える

500〜1,000HPクラスは2024年に42.20%のシェアを獲得し、マレーシアの採掘機器市場を支配しました。この範囲はコストとペイロードのバランスを取り、中深度のボーキサイトおよびスズ鉱床に最適です。一方、1,000HP超の機器は予測期間中に年平均成長率15.20%で急増しており、重要鉱物鉱山が生産量を増やすにつれてスケールメリットの重要性を示しています。

一方、500HP未満のセグメントは探査と選択的鉱石切削に不可欠であり、純粋なトン数よりも機動性を優先しています。さらに、粉塵と振動に関する規制上の懸念が注目される中、中出力掘削機への顕著な選好があります。これらの機器は十分な掘削力を発揮しながら、厳格な騒音基準にも準拠しています。

用途別:金属採掘とレアアースが受注を牽引

金属鉱山は2024年のマレーシア採掘機器市場の53.20%という支配的なシェアを占め、掘削リグ、鉱物ジグ、製錬フィーダーへの安定した需要を牽引しています。鉱石品位は低下しているかもしれませんが、マレーシアの豊かなスズの歴史とサバ州における新興の銅鉱床が安定したベースラインボリュームを確保しています。

レアアース採掘は予測期間中に堅調な年平均成長率20.60%を誇り、上昇傾向にあります。この急増は、ジスプロシウムとテルビウムの回収に不可欠な高強度磁気分離機と溶媒抽出ミキサーセトラーへの投資を促進しています。

石炭は工業用ボイラー向けに引き続き採掘されていますが、その用途はよりニッチになっています。サプライヤーは技術革新と利益率が大幅に高い先進市場へとますます軸足を移しています。

地域分析

マレー半島は最大の市場であり、2024年の収益の72.23%を占めています。スズ・ボーキサイト・レアアースサイト全体の密な設置基盤と、港湾、高速道路、OEM・ディーラーハブへの近接性により、より迅速なサービスと高い交換サイクルが可能となり、収益シェアが最高水準に保たれています。

東マレーシア(サバ州・サラワク州・ラブアン)は予測期間中に年平均成長率9.12%で最も急速に成長しています。サラワク州の深海石油・ガス設備投資とサバ州の新興レアアース・ニッケルプロジェクト(ラブアン自由貿易地帯の物流に支えられた)が、突出した新規機器注文と最速のCAGRを牽引しています。サラワク州の沖合深海プロジェクトは、ペトロナスの野心的な生産目標に沿うために高度なブローアウトプリベンターと遠隔操作型無人機フリートを求めています[2]「マレーシアのペトロナス、今後3年間で石油・ガス生産量の増加を目指す」ロイター、www.reuters.com。一方、サバ州のファイトマイニング取り組みはトラクター牽引型収穫機とモバイルバイオ鉱石キルンを活用しており、独自の需要軌跡を示しています。ラブアン連邦直轄領は、重機への輸入関税を削減する自由貿易施設により、OEMの磁石となっています。これらの企業は保税倉庫を設立し、重要な海底部品のリードタイムを大幅に短縮しています。

内陸部では、第12次マレーシア計画の伐採道路整備がかつてアクセス困難だった銅・金鉱床を開放しています。サービスギャップを埋め、フリートの稼働率を90%以上に維持するために、機器ディーラーはモジュール式ワークショップコンテナを展開し、遠隔地の採掘権区域にヘリコプターで搬入しています。

競争環境

グローバル大手が見出しを独占する一方で、地元組立業者とニッチサプライヤーが市場の様相を変えています。2024年8月、KomatsuによるUMW Komatsu Heavy Equipmentの買収により、後者は完全子会社となりました。この動きは部品番号の現地化を加速し、KomatsuのSmart Constructionテレマティクスとの提供を統合します。

一方、CaterpillarはSime Darby Industrialの広大なネットワークを活用してCat MineStar プラットフォームを展開しています。このプラットフォームはフリートディスパッチ、地形追跡、健全性分析をシームレスに統合し、すべて統合稼働時間契約の強化を目的としています。

一方、Liebherrの28億米ドルというゼロエミッション協定はFortescueとの画期的な取り決めであり、マレーシアの採掘業者が2030年のESG戦略を策定する中で注目しています。

輸入への大きな依存にもかかわらず、中国と韓国の地域OEMが機会を捉えています。彼らは10〜15%の魅力的な割引で低スペックユニットを提供しています。しかし、保証範囲と部品供給に関する懸念が残っています。環境規制の締め付けが新たな競争の場を生み出しています。

サプライヤーは現在、許可承認を迅速化するために、ステージV相当のディーゼルエンジン、粉塵抑制砲、閉ループ冷却システムを積極的に推進しています。サービスイノベーションも重要な差別化要因です。Epiroc社がクアラルンプールにリモートトラブルシューティングハブを設立したことで、平均修理時間が28%という印象的な削減を達成し、高稼働率のクライアントにとって垂涎の優位性となっています。ファイトマイニングが普及するにつれ、KubotaのようなアグリマシナリーのリーダーをEV予期せぬ異業種パートナーシップに引き込み、競争環境をさらに激化させる可能性があります。

マレーシア採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Liebherr Group

Hitachi Construction Machinery Co., Ltd.

Sandvik AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ペトロナスは2027年までに日量200万バレル相当の石油生産目標達成を目指しています。この戦略の一環として、同社は生産量を増やすために2025年に69本の新規開発坑井を掘削します。さらに、ペトロナスは年間約367件の革新的な施設改善計画を主導し、運用効率とインフラ強化を重視する予定です。

- 2024年10月:LiebherrとFortescueは28億米ドルという重要なパートナーシップを発表しました。この協力関係は、バッテリー電気技術のみで動く475台の高度な自律型機械を展開することで採掘セクターを変革することを目指しています。この提携は持続可能性と革新に向けた大きな一歩を表しており、最先端の機械がよりクリーンで効率的な採掘産業に貢献します。

- 2024年8月:KomatsuはUMW Komatsu Heavy Equipmentの残余株式の取得を完了し、完全子会社として設立しました。この戦略的な動きはKomatsuの重機市場における地位を強化し、業界内でより大きな運営管理とシナジーを達成するための重要な一歩を表しています。

- 2024年5月:Sandvikはマレーシアに新しいロードアンドホール工場を開設しました。工場での最初の組立はSandvikのToro™ LH517iローダーで、翌年に生産量を増加させる予定です。さらに、施設は今年後半にToro™ TH545iトラックの生産を開始する計画であり、より広範なクロス製造戦略に沿っています。

マレーシア採掘機器市場レポートの範囲

| 露天掘り機器 |

| 地下採掘機器 |

| 鉱物処理機器 |

| ドリルおよびブレーカー |

| 破砕・粉砕・篩分け |

| ローダーおよびホールトラック |

| 手動機器 |

| 半自律型機器 |

| 完全自律型機器 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500HP未満 |

| 500〜1,000HP |

| 1,000HP超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| レアアース採掘 |

| マレー半島 | ペラック州 |

| パハン州 | |

| テレンガヌ州 | |

| ジョホール州 | |

| スランゴール州 | |

| 東マレーシア | サバ州 |

| サラワク州 | |

| ラブアン連邦直轄領 |

| 機器タイプ別 | 露天掘り機器 | |

| 地下採掘機器 | ||

| 鉱物処理機器 | ||

| ドリルおよびブレーカー | ||

| 破砕・粉砕・篩分け | ||

| ローダーおよびホールトラック | ||

| 自動化レベル別 | 手動機器 | |

| 半自律型機器 | ||

| 完全自律型機器 | ||

| パワートレインタイプ別 | 内燃機関車両 | |

| バッテリー電気自動車 | ||

| ハイブリッド車両 | ||

| 出力別 | 500HP未満 | |

| 500〜1,000HP | ||

| 1,000HP超 | ||

| 用途別 | 金属採掘 | |

| 鉱物採掘 | ||

| 石炭採掘 | ||

| レアアース採掘 | ||

| 地域別 | マレー半島 | ペラック州 |

| パハン州 | ||

| テレンガヌ州 | ||

| ジョホール州 | ||

| スランゴール州 | ||

| 東マレーシア | サバ州 | |

| サラワク州 | ||

| ラブアン連邦直轄領 | ||

レポートで回答される主要な質問

2030年までのマレーシアの採掘機器需要の予測値は?

マレーシア採掘機器市場は2030年までに96億米ドルに達すると予測されています。

現地で最も多く販売されている機器の出力範囲は?

500〜1,000HPクラスの機器が2024年に42.20%のシェアを占めており、中規模鉱山の要件を反映しています。

バッテリー電気採掘車両はどのくらいの速さで成長していますか?

バッテリー電気モデルは2025〜2030年の間に年平均成長率19.50%で拡大しています。

マレーシアの鉱山間で自動化の導入が異なるのはなぜですか?

スキル不足と資本制約が小規模オペレーターの導入を遅らせており、一方で大規模鉱山は生産性と安全性向上のために自律型フリートを展開しています。

最終更新日: