韓国鉱山機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

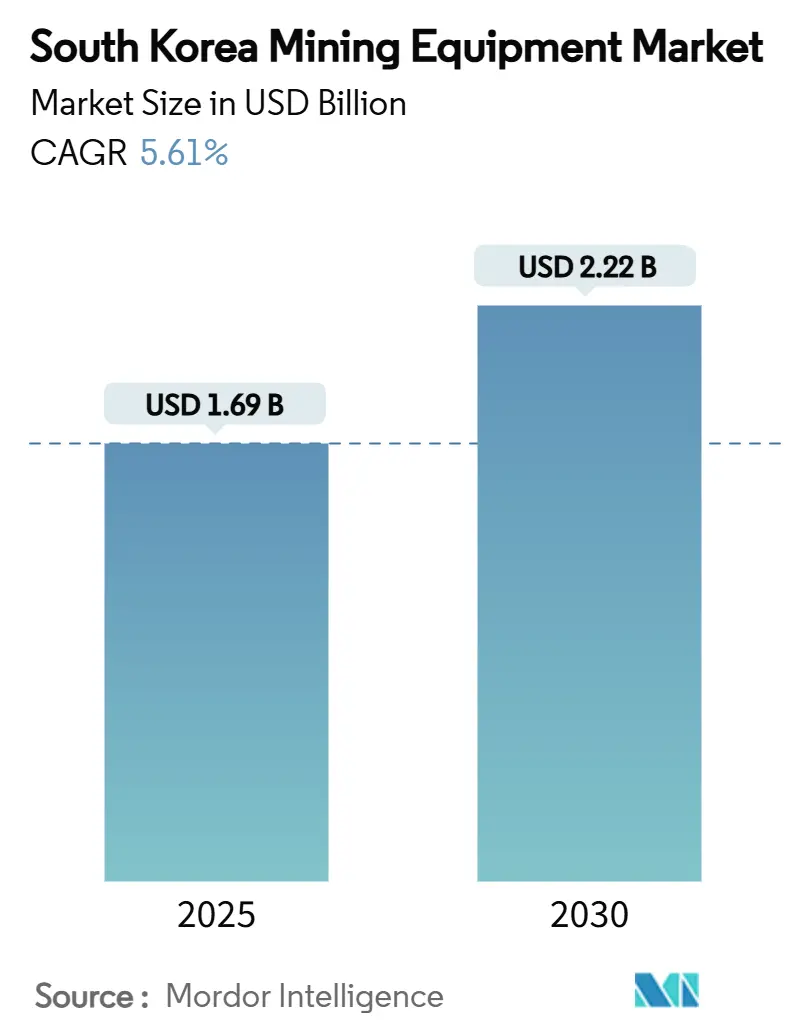

| 市場規模 (2025) | 1.69 十億米ドル |

| 市場規模 (2030) | 2.22 十億米ドル |

| 成長率 (2025 - 2030) | 5.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国鉱山機械市場分析

韓国鉱山機械市場規模は現在16億9,000万米ドルと評価されており、2030年までに22億2,000万米ドルに達すると予測され、2025年から2030年にかけてCAGR 5.61%を達成する見込みです。輸入代替目標の継続、重要鉱物の供給不足の拡大、および自律化要件の高まりが、韓国鉱山機械市場を安定した中一桁台の成長へと導いています。掘削機、露天採掘作業、および金属採掘が引き続き収益の中核を担う一方、最も急速な成長はバッテリー電気式パワートレイン、地下採掘の展開、および完全自律型システムから生まれています。重工業のリーダーであるPOSCOとHD現代は、リチウム、ニッケル、タングステンのサプライチェーンを国内化することで機器のアップグレードを主導しています。一方、5G対応プライベートネットワーク、ティア4ファイナルエンジンの改修、および55兆韓国ウォンの国家探査補助金が、オペレーター不足や中古機器の流入が近期マージンを圧迫する中でも、良好な投資環境を支えています。

主要レポートのポイント

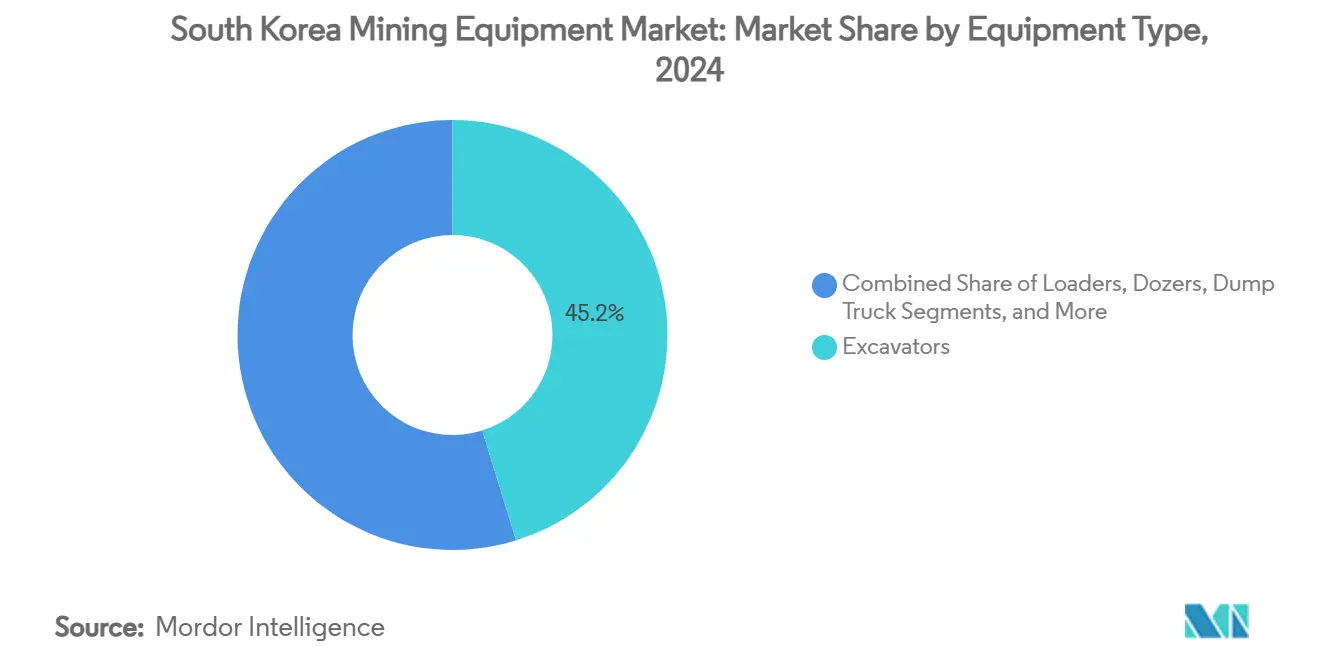

- 機器タイプ別では、掘削機が2024年に45.21%のシェアで韓国鉱山機械市場をリードし、同カテゴリーは2030年にかけてCAGR 5.97%で拡大する見込みです。

- 採掘方法別では、露天採掘作業が2024年に韓国鉱山機械市場シェアの66.43%を占め、地下採掘は2030年にかけてCAGR 6.46%で進展しています。

- 用途別では、金属採掘が2024年に韓国鉱山機械市場規模の49.85%のシェアを獲得し、鉱物採掘は2030年にかけてCAGR 6.93%で成長する見込みです。

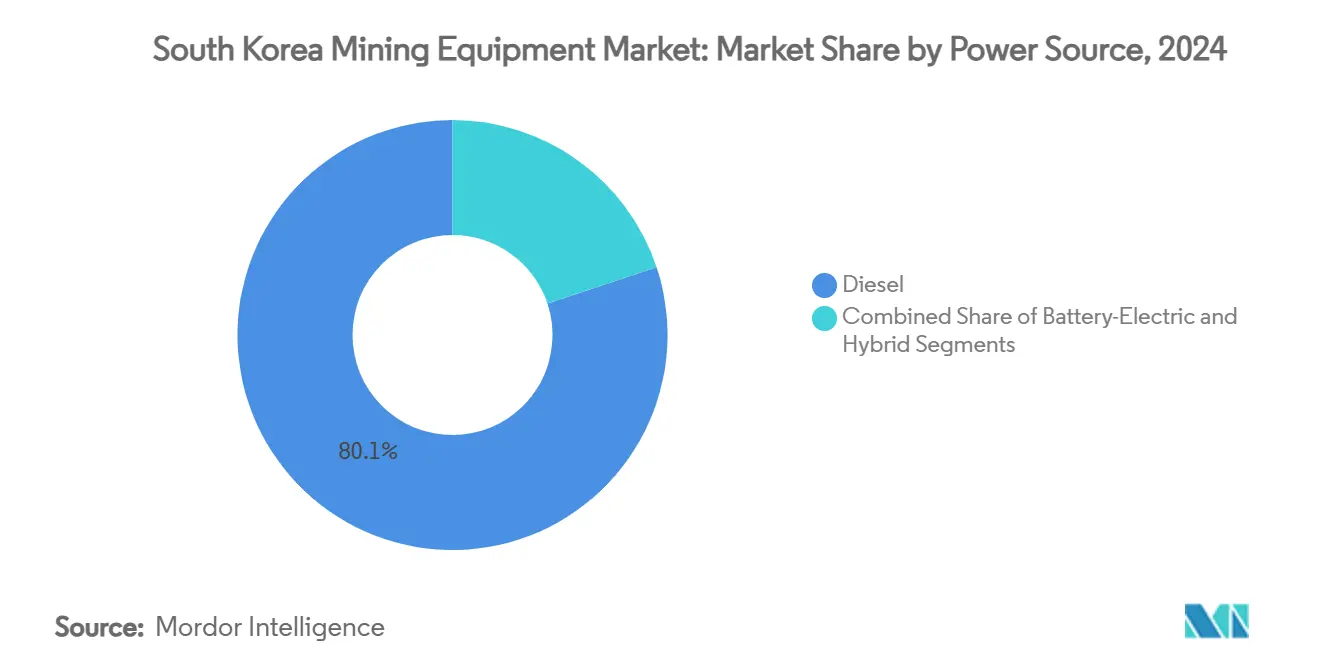

- 動力源別では、ディーゼル機器が2024年に80.13%のシェアで韓国鉱山機械市場を支配し、バッテリー電気式の代替品は2025年から2030年にかけてCAGR 8.13%で増加しています。

- 自動化レベル別では、手動システムが2024年に韓国鉱山機械市場シェアの74.17%を保持していますが、完全自律型ソリューションは2030年にかけてCAGR 15.16%が見込まれています。

- 地域別では、ソウル首都圏が2024年に韓国鉱山機械市場シェアの45.33%を占め、嶺南地域は2030年にかけて最速のCAGR 7.11%を記録すると予測されています。

韓国鉱山機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・電池大手による電動化推進 | +1.2% | ソウル首都圏、嶺南 | 中期(2~4年) |

| 重要鉱物探査補助金 | +0.9% | 全国、嶺南および湖西での早期効果 | 長期(4年以上) |

| ティア4ファイナルエンジン改修プログラム(2027年) | +0.8% | 全国 | 短期(2年以内) |

| 鉱山サイト5Gプライベートネットワーク | +0.7% | ソウル首都圏、嶺南 | 中期(2~4年) |

| OEM非依存型「K-SmartMine」データプラットフォーム | +0.5% | 全国 | 中期(2~4年) |

| 希土類プロセス廃棄物リサイクル | +0.4% | ソウル首都圏、湖南 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内鉄鋼・電池大手による電動化推進

韓国の鉄鋼大手POSCOは大胆な投資戦略を発表し、2030年までに121兆ウォン(880億米ドル相当)を投じることを誓約しています。このうち、45兆ウォン(約350億米ドル)が国際市場に向けられ、すべて新たな排出削減イニシアチブの先駆けを目指しています。これにより、同社の施設向けバッテリー電気式掘削機、ローダー、および運搬トラックの受注が拡大しています。

さらに、同鉄鋼メーカーの高精度露天掘削機およびクラッシャーへの需要も高まっています。現代自動車とKiaによる電池トレーサビリティ開示の義務化は、上流のトレーサビリティへの圧力を強め、鉱山にK-SmartMineダッシュボードと統合するセンサー豊富なデータ対応機器の設置を迫っています。同時に、LGエナジーソリューションとSK Onの海外セル工場建設が国内の鉱物安全保障への競争を激化させ、一次採掘および都市鉱山リサイクル業者向けの複数年にわたる機器調達サイクルを持続させています。

政府支援による重要鉱物探査補助金

韓国は重要鉱物の輸入依存度を低減するために多大な投資を行っており、ティア4ファイナル準拠の掘削機、自律型LHD、および鉱石選別システムの設備投資の最大30%をカバーする補助金を提供しています。[1]「重要鉱物補助金フレームワーク」、産業通商資源部、mk.co.kr。鉱物安全保障パートナーシップの主導国として、ソウルは補助金の支出を共同調達スキームと連携させ、高仕様機器の単位コストを引き下げています。サンドン(上東)タングステン鉱山の再活性化は補助金の有効性を示す好例であり、狭脈ジャンボ、バッテリー駆動運搬車、および高度換気パッケージの受注を促進しています。備蓄能力を54日分から100日分に拡大することで、専用ハンドリングクレーン、パレタイザー、およびリアルタイム在庫監視センサーへの需要が高まっています。

ティア4ファイナルエンジンの義務的改修プログラム(2027年)

今後数年以内に、56 kWを超えるすべての稼働中ディーゼルエンジンがティア4ファイナルのNOxおよびPM基準に準拠することが求められ、韓国の鉱山機械市場における迅速な車両更新が促進されます。オペレーターは改修キットと全面更新を比較検討していますが、総所有コスト分析はますますバッテリー電気式ユニットを支持する方向に傾いており、換気費用と燃料費が低減されます。この規制はまた、SCR対応発電機セット、防音ダンパー、および後処理診断機器の取得を義務付け、コンプライアンス中心の製品ラインを持つ部品サプライヤーに恩恵をもたらします。都市型採掘場周辺の騒音排出規制は、夜間操業に最適化された低デシベルリグおよび電気ドライブトレインへの並行需要を強化しています。

自律化を可能にする鉱山サイト5Gプライベートネットワークの展開

一部の稼働中鉱山サイトでは、専用の5Gスライスが利用可能となり、10ミリ秒未満のレイテンシーを実現しています。この進歩は、遠隔操作ローディングや自律型掘削などの重要なアプリケーションを支援しています。さらに、AI駆動の予知保全が採掘作業の運用効率と安全性の両方を向上させています。早期導入者は、エッジAIと高解像度機器テレメトリーを統合した後、最大70%の生産性向上と20%を超える運用費削減を報告しています。産業キャンパス向けに28 GHz帯域を確保するソウルのスペクトル政策は、競合する管轄区域と比較して展開を加速させ、OEMに5Gモデム、LiDARアレイ、およびマルチバンドアンテナの事前搭載を促しています。GPS不感地帯の採掘坑道でLiDAR誘導ロボットを使用した地下試験は、オペレーター不足を解消することが期待されるフロンティアユースケースを実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練オペレーター不足 | -0.8% | 全国、ソウル首都圏で深刻 | 短期(2年以内) |

| LGおよびSKの設備投資サイクルの変動 | -0.6% | ソウル首都圏、嶺南 | 中期(2~4年) |

| 厳格な騒音排出規制 | -0.4% | ソウル首都圏、都市周辺部 | 長期(4年以上) |

| 中古機器輸入の増加 | -0.3% | 全国、港湾都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人件費を押し上げる慢性的な熟練オペレーター不足

高齢化する労働力と限られた採掘カリキュラムにより、運搬トラックの稼働率は65%を下回り、2024年だけで賃金が18%上昇しています[2]「韓国採掘業における労働力トレンド」、韓国鉱物・エネルギー資源技術者学会、ksmer.org。自律型改修は不足を部分的に補いますが、より高度なスキルを持つ技術者を必要とし、人材不足を継続させています。半導体セクターによる業界横断的な人材引き抜きが離職を悪化させ、研修予算を膨らませ、保守スケジュールを延ばしています。

LGおよびSK主導の設備投資サイクルの変動

LGケムとSKイノベーションの電池材料への転換は、クラッシャー、乾燥機、およびバルクハンドリングシステムの四半期調達を±25%変動させ、OEMの予測精度を損なう可能性があります。固体電解質からナトリウムイオン電池に至る技術的な賭けは、正極材料と前駆体プラントの間で資金を頻繁に転換させ、上流機器ティアを通じて受注変動を連鎖させています。最近のBobcat-Doosan Roboticsの統合は購買力をさらに集中させ、部品サプライヤーとの価格交渉を鋭くしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機が市場リーダーシップを牽引

掘削機は2024年の収益の45.21%を占め、CAGR 5.97%で最も急速に拡大する品目であり続け、韓国鉱山機械市場規模を高機動性掘削ソリューションにしっかりと固定しています。モジュール式ブーム設計により、岩石バケット、リッパー、およびハンマーアタッチメント間の迅速な切り替えが可能で、光陽のニッケル lateriteから湖南の石灰岩ベンチに至る多鉱石サイトに不可欠です。ローダーは電池前駆体プラントのサージビンに供給する材料ハンドリングの主力として続き、ドーザーは尾鉱ダムの嵩上げと運搬道路の維持に特化しています。完全自律型運搬システムが5年間の視野で有人車両より1トン当たり15%安価であることが証明されるにつれ、ダンプトラックの需要が加速し、100トンクラスのバッテリー電気式リジッドフレームモデルの拡大を支援しています。掘削機とブレーカーは、精密な装薬配置と振動制御が鉱石回収を向上させる地下採掘坑道で繁栄しています。スクリーニングおよびクラッシングパッケージは、微粒子解放を必要とする希土類廃棄物リサイクルストリームからの追い風を享受しています。

掘削機ベンダーは5G遠隔操作キットとAIベースのスイング角度最適化を活用してサイクルタイムを8%短縮し、繰り返し受注を支える定量的な生産性向上に転換しています。ロードセンス油圧回路と高圧燃料インジェクターにより、ティア4ファイナルディーゼル仕様は動力を犠牲にすることなく排出基準を満たしています。プレミアム購入者は600 kWhの高速交換パックを搭載したバッテリー電気式クローラープラットフォームに引き寄せられ、排気後処理なしで地下採掘坑道での最大12時間シフトを実現しています。このような特徴により、掘削機は韓国鉱山機械市場シェアの最大部分を維持しながら、イノベーションリーダーであり続けることができます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

採掘方法別:地下採掘の潜在性にもかかわらず露天採掘が支配

露天採掘は2024年の収益の66.43%を生み出し、開放型石灰岩と骨材がソウルのインフラパイプラインに供給されていますが、地下採掘はより強いCAGR 6.46%を記録すると予想され、韓国鉱山機械市場をより高仕様のジャンボ、狭脈LHD、およびバッテリー駆動ルーフボルターへと向かわせるでしょう。サンドン(上東)でのタングステン産出の再開と江原道の多金属鉱床がこの転換を浮き彫りにしています。高度な地中貫通レーダーとスマート爆破分析が採掘率を向上させ、切羽から3 km離れた場所に設置された遠隔ローダーテレリモートキャビンが安全指標を改善しています。露天採掘作業は、12 m³バケットを持つ大型掘削機、高スループット固定式クラッシャー、およびより厳しいPM2.5規制に準拠した粉塵抑制スプレーのおかげで拡大を続けています。

ハイブリッド採掘モデルが注目を集めています:オペレーターは露天掘りのボックスカット入口を使用してより深い鉱体にアクセスし、深度が増すにつれてサブレベルストーピングに移行します。この統合アプローチは、再展開可能な柔軟な車両を必要とし、交換可能な動力モジュールとモジュール式ドライブトレインキットを供給するOEMに恩恵をもたらします。露天採掘と地下採掘の両ゾーンに共通する5Gネットワークバックホールは、車両ディスパッチャーが2つの環境にわたってショベルとトラックのペアリングを最適化する統合指令センターをさらに促進しています。

用途別:金属採掘がリードし鉱物処理が加速

金属採掘は2024年に49.85%のシェアを維持し、国内製鉄所向けの鉄鉱石、モリブデン、および銅の継続的な産出に支えられています。しかし、リチウム、ニッケル、および希土類を対象とする鉱物採掘は、EVサプライチェーンの成熟に伴いCAGR 6.93%を記録し、韓国鉱山機械市場規模におけるシェアを拡大すると予想されています。かつて支配的だった石炭は今や特殊コークスと産業用ボイラー向けのニッチを占め、低排出連続採掘システムへの転換を促しています。都市鉱山プラントは電子スクラップからコバルトとパラジウムを回収し、そのマイクロシュレッダーと渦電流分離機が「鉱物」カテゴリーのアウトパフォーマンスを促進しています。

金属ストリームでは、統合スラグハンドリングロボットが製鉄複合施設での労働力不足を軽減し、一方で鉱物プレーヤーはターンアラウンドを短縮するために港湾精製所近くにコンテナ化されたSX-EWユニットを展開しています。POSCOの光陽キャンパスは25 MWの太陽光アレイを統合し、リチウムブライン蒸発器に余剰エネルギーを供給し、セクター横断的な持続可能性の整合を示しています。このような業務上の重複が従来の定義を融合させていますが、韓国鉱山機械市場は調達の明確性のために金属対鉱物の境界に沿って予算をセグメント化し続けています。

動力源別:ディーゼルの支配が電動化の混乱に直面

ディーゼルエンジンは2024年に稼働中車両の80.13%を動かしていましたが、バッテリー電気式リグはCAGR 8.13%を達成し、将来の受注の指針となると予想されています。200 kWhのリン酸鉄リチウムパックを搭載した中型ローダーは、地下の空気品質コンプライアンスに不可欠なゼロ排気管排出を実現します。坑道傾斜路に沿って設置された急速充電ノードは30分で80%の容量を補充し、アイドル時間を短縮します。グリッド接続のない遠隔採掘場をカバーするハイブリッド発電機セットとバッテリーの組み合わせは、ティア4要件を満たしながらディーゼルの関連性を延長します。水素燃料電池プロトタイプはまだ初期段階ですが、蔚山の冶金複合施設での早期パイロットトラックは最終的な多燃料多様化を示しています。

OEMはモジュール式バッテリートレイで従来のディーゼルフレームを改修してライフサイクルを延長し、サプライヤーが高電圧コネクター、液浸冷却パック、およびISO-15118充電インターフェースを中心に統合する中でサプライチェーンの継続性を維持しています。炭素価格設定シナリオは総所有コストの計算をさらに電気オプションに傾け、韓国鉱山機械市場内での第二世代バッテリートラックの発売を加速させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

自動化レベル別:自律型の急増の中で手動作業が継続

手動システムは2024年の設置ベースの74.17%を占めていましたが、オペレーター不足と安全上の要請が一致するにつれ、完全自律型車両はCAGR 15.16%で複利成長すると予想されています。衝突回避レーダーと車線中央維持機能を備えた半自律型トラックが最初に登場するのは、既存の運搬道路レイアウトと適合するためです。完全自律化は5Gとエッジ AIが存在する場所で開花し、積み込みキューを自己組織化して保守ゾーンを迂回するトラックとショベルのネットワークを生み出します。地下ローダーはLiDARベースのSLAMによって誘導される自動ムッキングサイクルを採用し、視界ゼロの坑道に対応します。

ステークホルダーは正味現在価値の利益を基準として評価します:自律型運搬は単位コストを1トン当たり0.45米ドル削減し、平均で年間産出量を7%向上させ、資本割増を正当化します。OEMはハードウェア販売に自律化ライセンスをバンドルし、周期的な機器需要をヘッジする定期的なソフトウェア収益へと移行しています。このようなプラットフォーム経済が、韓国鉱山機械市場内で自律型システムが急速にシェアを獲得することを確実にしています。

地域分析

ソウル首都圏は45.33%のシェアで韓国鉱山機械市場をリードし、密度の高い金融エコシステムとサービスハブを活用しています。ここに本社を置く意思決定者が設備投資承認を集中させていますが、厳格な市の騒音規制が市内のデモンストレーション場を制約し、OEMが隣接する京畿道に衛星試験場を設置することを促しています。レンタル会社は仁川港近くに在庫を集中させ、迅速なターンアラウンドプロジェクトに対応していますが、土地コストの上昇が倉庫をより遠い郊外へと押しやっています。

嶺南地域のCAGR 7.11%が見込まれる成長は、POSCOの光陽・浦項拡張、SKの正極材前駆体プラント、およびCNGRのニッケル精製合弁事業から生まれており、これらすべてがトラックとショベルの車両、集塵システム、およびスラグハンドリングロボットを必要としています。同地域は造船業との相乗効果から恩恵を受けており、共有の製造ヤードが重機シャーシを加工し、自動車部品サプライヤーが採掘グレードの油圧機器に多角化して地域サプライチェーンを固定しています。

湖南および湖西地域は石灰岩、カオリン、および建設骨材を共同で対象としています。湖南の確立された鉄道網は沿岸工業団地のレディーミクストコンクリートプラントに供給し、ローダー、クラッシャー、およびコンベヤーの安定した受注を確保しています。湖西は中央回廊の物流を活用し、機器ディーラーシップが大田・世宗ルート沿いに配置され、高速鉄道延伸に関連する小規模採石場とトンネル工事にサービスを提供しています。

競合環境

韓国鉱山機械市場は中程度に分散した状態を維持しています。Caterpillar、Komatsu、およびHitachiが合計38%のシェアでトップティアを共有していますが、HD現代によるHyundai Doosan Infracore株式の34.4%取得が国内プレーヤーを強力な挑戦者の地位に押し上げています。市場参入障壁は、純粋な製造規模よりも排出コンプライアンス、自律化ソフトウェア、およびアフターセールスサポートネットワークに集中しています。

グローバルOEMは韓国の通信キャリアと提携し、5Gモデムとエッジ AIチップを運搬車両に組み込んでいます。Epiroc ABはCO₂排出量を90%削減し、韓国の28 GHz帯ネットワークとシームレスに連携する完全電気式掘削リグに対して22億スウェーデンクローナの契約を確保しました[3]「22億スウェーデンクローナ韓国受注発表」、Epiroc AB、epiroc.com。Sandvik ABのAutoMine展開は聖神鉱山に国内初の自律型地下ダンプトラック車両をもたらし、日次ムッキング率を20%向上させました。

AJパワーや東亜化成機械などの国内中堅企業は、それぞれ改修排気システムと高圧ポンプのニッチを開拓しています。ロボティクスのスタートアップはボストン・ダイナミクスにインスパイアされた四足歩行ロボットをコンベヤーベルト検査に統合し、非伝統的なプレーヤーからの将来の競争を示唆しています。全体として、デジタルエコシステムの深さが持続的な優位性を決定し、ハードウェア企業はセンサースイート、分析ダッシュボード、およびサイバーセキュリティレイヤーを統合提案にバンドルすることを余儀なくされています。

韓国鉱山機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hyundai Doosan Infracore

Hitachi Construction Machinery

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HD現代は蔚山に1億3,100万ユーロのスマート工場を開設し、AI駆動の自動化と予知保全プラットフォームを通じて掘削機とホイールローダーの年間生産能力を9,600台から15,000台に引き上げました。

- 2023年1月:Sandvik ABはAutoMine対応のToro™ TH545i自律型地下ダンプトラックを聖神鉱山に展開し、石灰岩採掘における韓国初の自律型運搬の使用を記録しました。

韓国鉱山機械市場レポートの範囲

| 掘削機 |

| ローダー |

| ドーザー |

| モーターグレーダー |

| ダンプトラック |

| 掘削機とブレーカー |

| クラッシング・粉砕・スクリーニング |

| その他 |

| 地下採掘 |

| 露天採掘 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| ディーゼル |

| バッテリー電気式 |

| ハイブリッド |

| 手動機器 |

| 半自律型 |

| 完全自律型 |

| ソウル首都圏 |

| 嶺南(南東部) |

| 湖南(南西部) |

| 湖西(中部) |

| その他 |

| 機器タイプ別 | 掘削機 |

| ローダー | |

| ドーザー | |

| モーターグレーダー | |

| ダンプトラック | |

| 掘削機とブレーカー | |

| クラッシング・粉砕・スクリーニング | |

| その他 | |

| 採掘方法別 | 地下採掘 |

| 露天採掘 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 | |

| 動力源別 | ディーゼル |

| バッテリー電気式 | |

| ハイブリッド | |

| 自動化レベル別 | 手動機器 |

| 半自律型 | |

| 完全自律型 | |

| 地域別 | ソウル首都圏 |

| 嶺南(南東部) | |

| 湖南(南西部) | |

| 湖西(中部) | |

| その他 |

レポートで回答される主要な質問

2025年における韓国鉱山機械市場の規模はどのくらいですか?

市場は16億9,000万米ドルと評価されており、2030年までに22億2,000万米ドルに達すると予測されています。

最も多くの収益を生み出す機器カテゴリーはどれですか?

掘削機が2024年に45.21%のシェアでリードし、CAGR 5.97%で最も急速に拡大し続けています。

最も高い成長勢いを示す地域はどこですか?

韓国南東部の嶺南地域は、鉄鋼および電池材料への投資により2030年にかけてCAGR 7.11%で成長すると予測されています。

バッテリー電気式機械はどのくらいの速さで成長していますか?

バッテリー電気式鉱山機械は、オペレーターがディーゼルから転換するにつれてCAGR 8.13%で成長すると予想されています。

最終更新日: