タイ鉱山機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

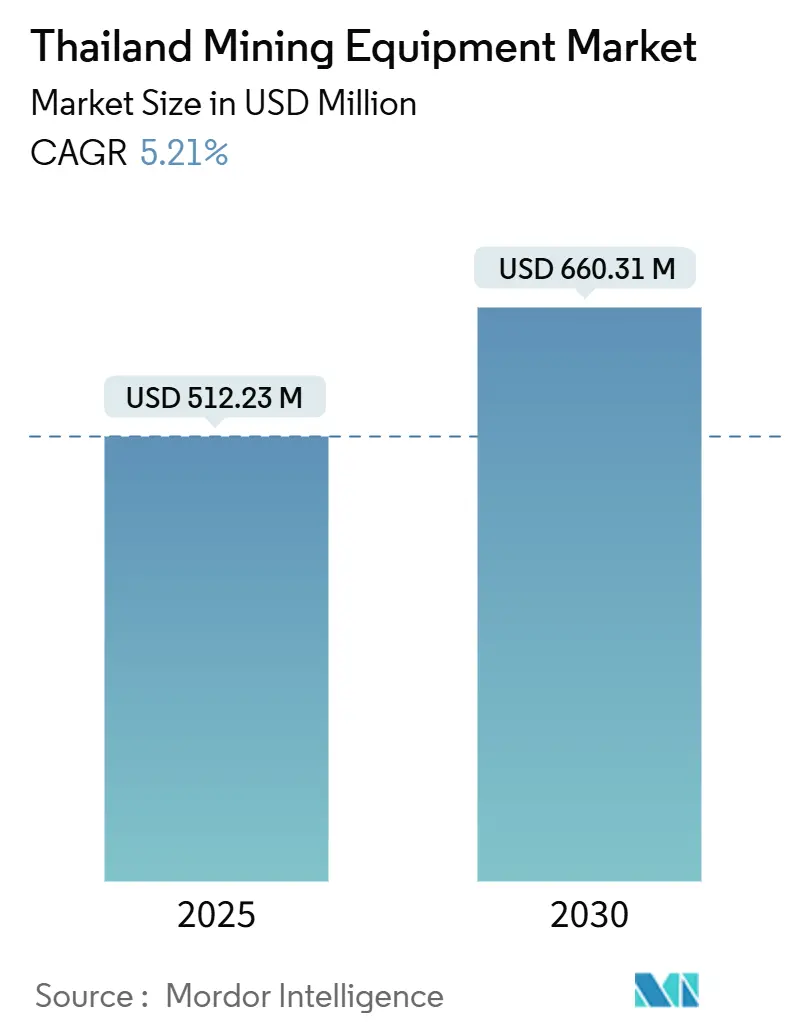

| 市場規模 (2025) | 512.23 百万米ドル |

| 市場規模 (2030) | 660.31 百万米ドル |

| 成長率 (2025 - 2030) | 5.21% CAGR |

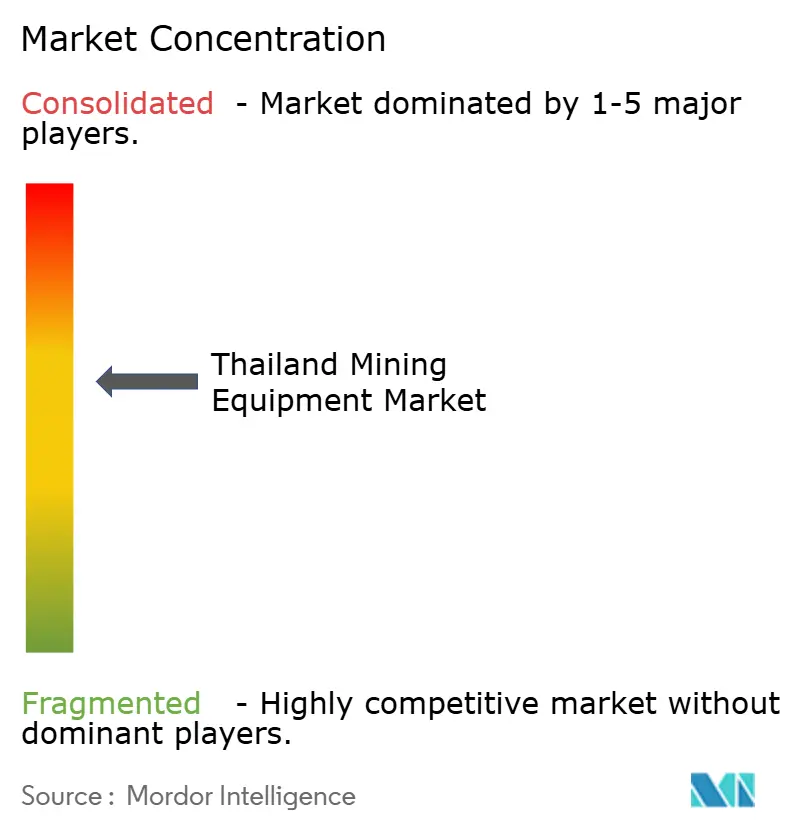

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ鉱山機械市場分析

タイ鉱山機械市場規模は2025年にUSD 5億1,223万と評価され、予測期間中に5.21%のCAGRで成長し、2030年までにUSD 6億6,031万に達すると予測されています。東南アジアの製造業の中核として認識されているタイでは、金属鉱石採掘および高度な鉱物処理機械への需要が急増しています。この増加は、政府の野心的な「30@30」電気自動車生産目標および最近の電池投資によって促進されています。タイの東部経済回廊(EEC)は、関税免除、効率的な通関手続き、迅速かつ経済的な機械の陸揚げのための最先端の港湾を提供することで、グローバルサプライヤーの業務を合理化しています。自動化された運搬および電池電気式ドライブトレインは、労働力不足、安全規制、および8年間の税制優遇措置により拡大しています。ウドンタニーおよびチャイヤプームにおけるカリウム開発は坑内掘り機械の需要を押し上げる一方、金採掘規制および石炭火力発電の経済性低下による課題を相殺しています。Caterpillar、Komatsu、Volvo Construction Equipmentはディーラーネットワークで市場を支配していますが、技術主導のサプライヤーは自律型および電動式の改造市場に参入できます。

主要レポートのポイント

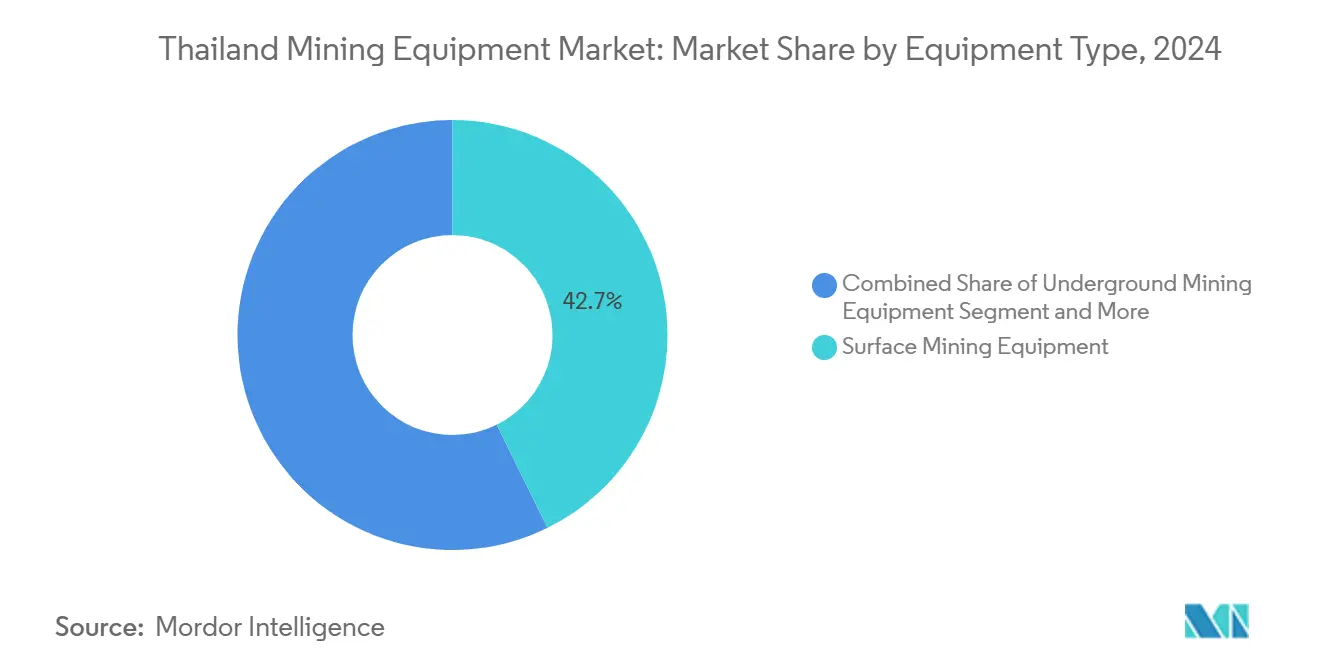

- 機械タイプ別では、露天掘り機械が2024年のタイ鉱山機械市場において42.71%の収益シェアをリードし、ローダーは2030年まで7.41%のCAGRで拡大すると予測されています。

- 自動化レベル別では、手動機械が2024年のタイ鉱山機械市場シェアの66.52%を占め、完全自律型ユニットは2030年まで8.52%のCAGRで成長すると予測されています。

- パワートレイン別では、内燃機関モデルが2024年のタイ鉱山機械市場において79.29%のシェアで支配的であり、電動型は2030年まで8.21%のCAGRで増加しています。

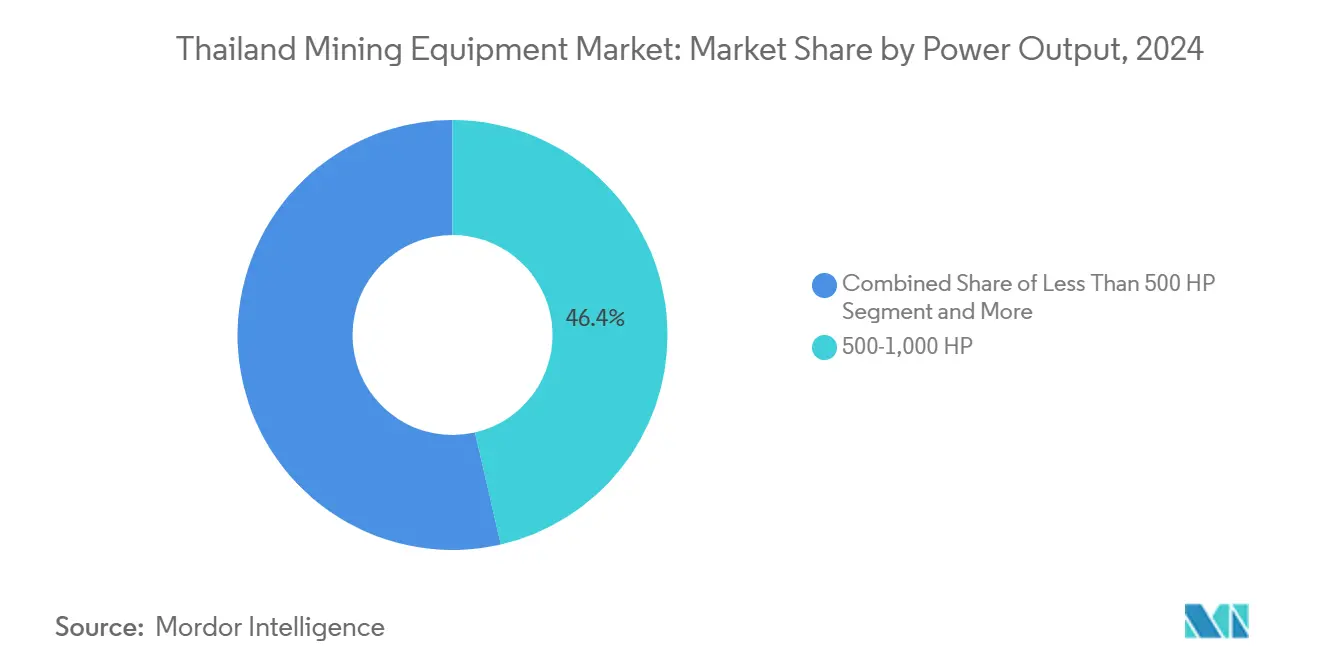

- 出力別では、500~1,000HPクラスが2024年のタイ鉱山機械市場規模の46.39%を占め、500HP未満のユニットは2030年まで7.23%のCAGRで上昇します。

- 用途別では、金属採掘が2024年のタイ鉱山機械市場規模の49.82%のシェアを占め、鉱物採掘は2030年まで8.72%のCAGRで進展しています。

タイ鉱山機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVおよびエレクトロニクスが金属鉱石需要を牽引 | +1.8% | 東部経済回廊 | 中期(2〜4年) |

| 国内建設が採石場拡大を促進 | +1.2% | バンコク地域および各県 | 中期(2〜4年) |

| 電動鉱山機械に対する政府インセンティブ | +0.9% | 全国の工業地帯 | 短期(2年以内) |

| ASEAN貿易が資本機械の輸入を促進 | +0.7% | 全国 | 長期(4年以上) |

| 安全性と効率性のための半自律型運搬 | +0.4% | 大規模採掘坑 | 長期(4年以上) |

| タイ北東部におけるカリウム投資の急増 | +0.3% | ウドンタニーおよびチャイヤプーム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エレクトロニクスおよびEVサプライチェーンからの金属鉱石需要の増大

タイの「30@30」EV推進策は急速な産業変革を触媒し、投資を呼び込み、電池容量を10倍に拡大しています。この急増は、リチウム、ニッケル、マンガンなどの重要鉱物への需要を高め、採掘業者が鉱石処理を近代化し、高度な処理技術を採用するよう促しています。レピドライト豊富な鉱石に特化した機械はスケーラブルなリチウム生産を可能にし、センサーベースのグレーディングは中堅採掘業者が自動車メーカーの純度基準を満たすのを支援しています。これらの変化により、タイはグローバルEVサプライチェーンにおける新興ハブとして位置づけられ、資源開発とハイテク製造を融合させています。

国内建設向け石灰岩および採石場操業の拡大

タイの物流計画への投資は石灰岩および骨材への強い需要を生み出し、Siam City Cementなどのサプライヤーの収益性を高めています。厳しいプロジェクトスケジュールを満たすため、採石場オペレーターは高容量の自動化機械に投資し、低炭素セメント推進策がエネルギー効率の高い粉砕技術の採用を加速しています。統合フリート管理とトン当たりコスト最適化を提供する機械サプライヤーは、長期契約において競争上の優位性を獲得し、持続可能性と生産性目標に沿っています。

電池電気式鉱山機械に対する政府インセンティブ

タイの投資委員会は、延長された法人税優遇措置や輸入電動機械への関税免除を含む、取得コストを大幅に削減する寛大なインセンティブを提供しています。これらの措置は製造業者のプロジェクト実現可能性を高め、高度技術の採用を加速させ、タイを電動化および産業近代化の競争力あるハブとして位置づけています [1]「投資促進措置」、タイ投資委員会、boi.go.th。2025年5月〜8月の全国電力料金上限3.99バーツ/kWhは、電池電気式運搬トラックの運用コストを予測可能に保ちます。石灰岩採石場での初期パイロットでは、電動ホイールローダーが密閉坑内の換気コストを削減し、バンコクの粒子状物質排出規制を満たすことが示されています。ただし、遠隔地での電力網の脆弱性により変圧器および送電線延長費用が増加するため、移行期間中はハイブリッド発電機+電池システムが一般的です。

ASEAN貿易統合:資本機械の輸入関税削減

AFTAおよびASEAN・中国FTAの規則の下、ほとんどの鉱山機械はタイに0〜10%の関税で輸入され、投資委員会の認定により優先プロジェクトの関税を撤廃できます [2]「優遇機械関税」、税関局、customs.go.th。クラッシャーや油圧ショベルを中心とした中国からの機械輸入の増加は、タイの建設・鉱山セクター全体での機械展開を加速しています。調和されたASEAN基準は試運転を合理化しますが、複雑な原産地規則の文書化はコンプライアンスリスクをもたらします。通関代行と輸入後監査をバンドルしたディストリビューターは、特に小規模オペレーターの間で支持を集め、規制上のリスクを軽減し円滑な輸入業務を確保しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金採掘禁止が機械需要を制限 | -0.8% | 北部および中部各県 | 長期(4年以上) |

| 石炭火力発電ロイヤルティの変動がプロジェクトを停滞させる | -0.6% | メーモーおよび北部採掘坑 | 中期(2〜4年) |

| 高い電力料金が遠隔地の電動化を遅らせる | -0.4% | 全国の遠隔地 | 短期(2年以内) |

| 希土類探査に対するコミュニティの反発 | -0.3% | 北東部各県 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機械需要を制限する金採掘禁止

チャトリー金鉱山の長期停止はタイの金採掘機械需要を大幅に制約し、坑内ローダーおよびシアン化物回路が長年にわたり稼働停止となりました。2022年に操業が再開されたものの、より厳格な健康・コミュニティ要件によりプロジェクトコストが上昇し、新規事業の参入を抑制しています。その結果、機械ディストリビューターは石灰岩およびカリウムセクターへの注力にシフトし、遊休リグを輸出向けに改修し、より活発な市場へ在庫を再配分しています。

新規希土類探査ブロックに対するコミュニティの反対

環境団体は地下水位リスクおよびテーリングの毒性を指摘し、10年以上にわたってプロジェクトを停滞させた過去のカリウム抗議活動を引用しています。タイの改正鉱業法は地方委員会に操業停止権限を与え、政治的リスクをもたらしています。企業はステークホルダーエンゲージメントチームおよびサードパーティ監査の予算を確保する必要があり、ROIの回収期間が長期化し機械発注が遅延します。サプライヤーはアフターマーケットサービスを拡充し、グリーンフィールドプロジェクトが社会的許可の障壁を乗り越える間、既存フリートの生産性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:露天掘りの優位性が採石場拡大を牽引

露天掘り機械は、石灰岩採石場がバンコクのインフラプロジェクトに供給する中、2024年のタイ鉱山機械市場の42.71%を占めました。タイ鉱山機械市場における露天掘り機械の市場規模は、請負業者が老朽化したフリートをより高スループットのドリル、ホイールローダー、モバイルクラッシャーに更新するため、着実に成長します。特に自動潤滑装置とペイロードモニタリングを装備した20トンクラスのローダーは、カテゴリー中最速の7.41%のCAGRを2030年まで記録します。予知保全プラットフォームをバンドルするサプライヤーは、競争入札における主要な差別化要因であるダウンタイム削減をオペレーターに支援します。坑内掘り機械はカリウムおよびルームアンドピラー式塩鉱山でニッチな役割を担いますが、機械と融資をパッケージ化する中国の投資から恩恵を受けています。鉱物処理機械は、レピドライトおよび廃触媒をカソードグレードの原料に変換する電池金属精製業者からの需要増加により、高強度粉砕ミルおよび浮選セルの受注を促進しています。

タイ鉱山機械市場は引き続き統合システムを優先しています。請負業者は、トン数割当に連動したプロジェクト完了ボーナスを満たすため、個別機械ではなくテレマティクスを含む完全な積込・運搬パッケージを調達する傾向が強まっています。低炭素セメント仕様を満たすモバイル破砕・選別トレインが普及し、混合セメントおよび低クリンカーセメントへの移行を活用しています。地元ディーラーの在庫は、タイトな道路・鉄道プロジェクト期間中の継続的なコンクリートバッチングを支援するため、クラッシャー摩耗部品の即納を優先し、露天掘り機械の優位性を確固たるものにしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

自動化レベル別:手動操業が技術的変革に直面

手動機械は2024年のタイ鉱山機械市場において依然として66.52%のシェアを占めており、タイの分散した小規模鉱山構造を反映しています。しかし、タイ鉱山機械市場における完全自律型システムの市場規模は、大規模採石場が労働コスト削減と安全指標を追求するため、8.52%のCAGRで最速の拡大が見込まれています。早期採用者は衝突回避センサーおよび自動スポッティングを導入してシフト生産性を向上させています。半自律型改造キットにより、オペレーターは大規模な資本リスクなしに技術を試験導入でき、これらのキットは既存の油圧制御と統合され、埋没コストを保全します。

熟練した自動化技術者への需要は、EECのロボティクスロードマップに沿ったチョンブリーおよびラヨーンでの訓練プログラムを促進しています。CaterpillarがラヨーンでMineStar向け部品のローカライズを計画していることで、リードタイムが短縮され採用が促進されます。タイ鉱山機械市場は、自動化対応ブラケットおよびハーネスを製造する地元製造業者からも恩恵を受け、改造コストを削減しています。ただし、輸入プロセッサーおよびライダーユニットはプロジェクトを為替レートの変動リスクにさらしており、ベンダーはマルチ通貨リースでこの制約に対応しています。

パワートレインタイプ別:内燃機関の優位性にもかかわらず電動化移行が加速

内燃機関モデルは2024年のタイ鉱山機械市場において79.29%のシェアを保持していますが、電動ユニットは8年間の税制優遇措置および電力料金上限に支えられ、2030年まで8.21%のCAGRで成長します。タイ鉱山機械市場は、排気ガスゼロが大気質コンプライアンスを改善する粉塵感応性の高い石灰岩採掘坑での電池電気式ローダーを奨励しています。OEMはタイの電池メーカーと協力してパックアセンブリをローカライズし、輸送コストを削減しています。充電インフラが遅れている地域では、ハイブリッドディーゼル電気トラックがギャップを埋め、回生ブレーキにより燃料消費を削減し、迅速な節約を実現しています。

電力網の制約は、接続費用がプロジェクトCAPEXの10〜15%に相当する遠隔地のカリウム鉱床での採用を遅らせています。これを補うため、サプライヤーはコンテナ型太陽光・電池マイクログリッドを推進し、充電器とオフィスに電力を供給しています。タイ鉱山機械産業は、地元のEPC企業がマイクログリッド建設と機械供給をバンドルし、単一契約の説明責任と加速されたコミッショニングを提供することで競争上の優位性を獲得しています。

出力別:中型機械が市場需要をリード

500〜1,000HPレンジは、石灰岩採掘坑における典型的な発破・運搬サイクルに適合するため、2024年のタイ鉱山機械市場規模の46.39%を支配しています。油圧効率の向上により、中型ショベルは大型モデルの生産性に匹敵します。500HP未満のユニットは、小規模採掘権者が中古輸入品からBOIインセンティブの対象となる新型テレマティクス搭載機械にアップグレードするため、7.23%のCAGRで上昇します。1,000HP超のリグは高壁カリウムおよび大規模表土除去に不可欠ですが、高い価格から採用は緩やかです。

2025年に発売されたKomatsuの手頃な価格の20トンショベルシリーズは、グリーン税額控除基準を満たし、燃料消費量を10%削減し、顧客の急速な転換を促進しています。地元アセンブラーはオプションのクイックカプラーおよびチルトバケットを装着して汎用性を高め、500HP未満の機械を複数の作業タイプで魅力的にしています。ファイナンス部門は採石場の収益サイクルに合わせた5年間のバルーン構造を提供し、採用をさらに促進しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:鉱物多様化の中で金属採掘がリード

タイのEVサプライチェーンが拡大する中、金属採掘は2024年のタイ鉱山機械市場において49.82%のシェアを占めています。このセグメントの市場規模は、SunwodaおよびBMWとの契約に結びついたニッケル、マンガン、リチウムの採掘により着実に増加しています。鉱物採掘は、特殊なルームアンドピラー式機械および耐塩性プロセスプラントを必要とするカリウムおよびレピドライトプロジェクトに牽引され、2030年まで最速の8.72%のCAGRを記録します。EGATがメーモーの廃止スケジュールを組み、BanpuがガスへのCAPEXをシフトする中、石炭の存在感は縮小しています。

PLUS Explorationの廃触媒プラントのような電池リサイクル事業は、クラッシャー、浸出反応器、湿式製錬セルに対する新たな低量・高付加価値のニッチを示しています。タイの鉱山機械市場におけるリサイクル分野のシェアは小さいながらも戦略的に重要であり、サプライヤーを循環経済の将来に向けて位置づけています。より厳格な環境審査義務により、オペレーターは密閉型粉塵制御システムおよびドライテーリングへの移行を迫られ、フィルタープレスおよびペースト濃縮機械への需要が高まっています。

地理的分析

東部経済回廊はタイの鉱山機械需要の最大部分を牽引しています。チョンブリーおよびラヨーンはSunwodaのUSD 10億の電池工場とBMWの高電圧アセンブリラインを擁し、それぞれが精密機械で処理された継続的な石灰岩、シリカ、特殊金属を必要としています。レムチャバン港は機械輸入を合理化し、強力なディーラーカバレッジが適時のサービスを確保しています。バンコクおよび隣接県は石灰岩採掘の拠点であり、Siam City CementおよびSCGは継続的な砕石供給を必要とするキルンを操業し、モバイルクラッシャーおよび20トンローダーへの投資を促進しています。

タイ北東部は、ウドンタニーおよびチャイヤプームでカリウム採掘権が建設段階に移行するにつれ、最も急成長している地域を代表しています。これらの坑内掘りプロジェクトは、連続採掘機、マルチデッキスクリーナー、耐腐食性コンベヤーを必要としています。コミュニティ同意プロセスがタイムラインを長期化させますが、最終許可が下りると、融資条件を満たすために大量購入が迅速に続きます。北部各県は石灰岩採掘坑からの安定した、ただし低調な需要を記録しています。単一のチャトリー操業と長引く規制上の不確実性を考慮すると、金採掘機械の受注は依然として無視できる水準です。

競争環境

タイ鉱山機械市場は中程度の集中度を示しています。Caterpillarはラヨーン施設とMineStar自律型スイートを活用して大規模採掘坑および中規模採石場にサービスを提供しています。Komatsuはバンコクコマツセールスを通じて中型ショベルを地元の稼働サイクルに適応させ、Volvo Construction Equipmentは2025年に新たなディーラー契約でリーチを拡大しました。地元の専門業者P.V. Mining & ExplorationはSandvikと提携してクラッシャーおよびロックブレーカーを提供し、自社工場からの爆薬をバンドルしてターンキーソリューションを提供しています。

自動化と電動化は新規参入者のための空白スペースを生み出しています。電池交換改造スタートアップは、河川採石場のフロントローダーに供給するはしけを標的にしています。中国のOEMはカリウム投資に連動した低金利ベンダーファイナンスをバンドルし、価格面で既存企業に挑戦しています。ディーラーは稼働率保証、予知分析、部品委託販売を強調してシェアを守っています。

タイ鉱山機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sunwodaはチョンブリーに位置するリチウムイオン電池工場にUSD 10億以上を投資し、精密鉱石機械への上流需要を増大させています。

- 2025年1月:Volvo Construction EquipmentはEC210を含む新世代ショベルラインを発表し、タイの新たなディーラーとのパートナーシップを締結し、中型市場セグメントでの競争を激化させています。

タイ鉱山機械市場レポートの範囲

| 露天掘り機械 |

| 坑内掘り機械 |

| 鉱物処理機械 |

| ドリルおよびブレーカー |

| 破砕・粉砕・選別 |

| ローダー |

| 鉱山用トラック |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| 電池電気自動車 |

| ハイブリッド車両 |

| 500HP未満 |

| 500〜1,000HP |

| 1,000HP超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| 機械タイプ別 | 露天掘り機械 |

| 坑内掘り機械 | |

| 鉱物処理機械 | |

| ドリルおよびブレーカー | |

| 破砕・粉砕・選別 | |

| ローダー | |

| 鉱山用トラック | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| 電池電気自動車 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500〜1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 |

レポートで回答される主要な質問

タイ鉱山機械市場の現在の価値はいくらですか?

市場は2025年にUSD 5億1,223万と評価され、2030年までにUSD 6億6,031万に達すると予測されています。

最大のシェアを持つ機械タイプはどれですか?

露天掘り機械が2024年において42.71%のシェアでリードしており、主に石灰岩および骨材採石場にサービスを提供しています。

タイの鉱山における電動パワートレインはどのくらいの速さで成長していますか?

電動駆動機械は2030年まで8.21%のCAGRで拡大すると予測されており、他のどのパワートレインよりも速い成長率です。

地域的に需要が最も急速に成長しているのはどこですか?

北東部、特にウドンタニーおよびチャイヤプームは、大規模なカリウムプロジェクトにより最も急成長している地域です。

市場成長を最も制約している要因は何ですか?

タイの新規金採掘プロジェクトに対する長年の規制制限が、そのサブセクターでの機械購入を制限しています。

最終更新日: