ベトナム越境Eコマース物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

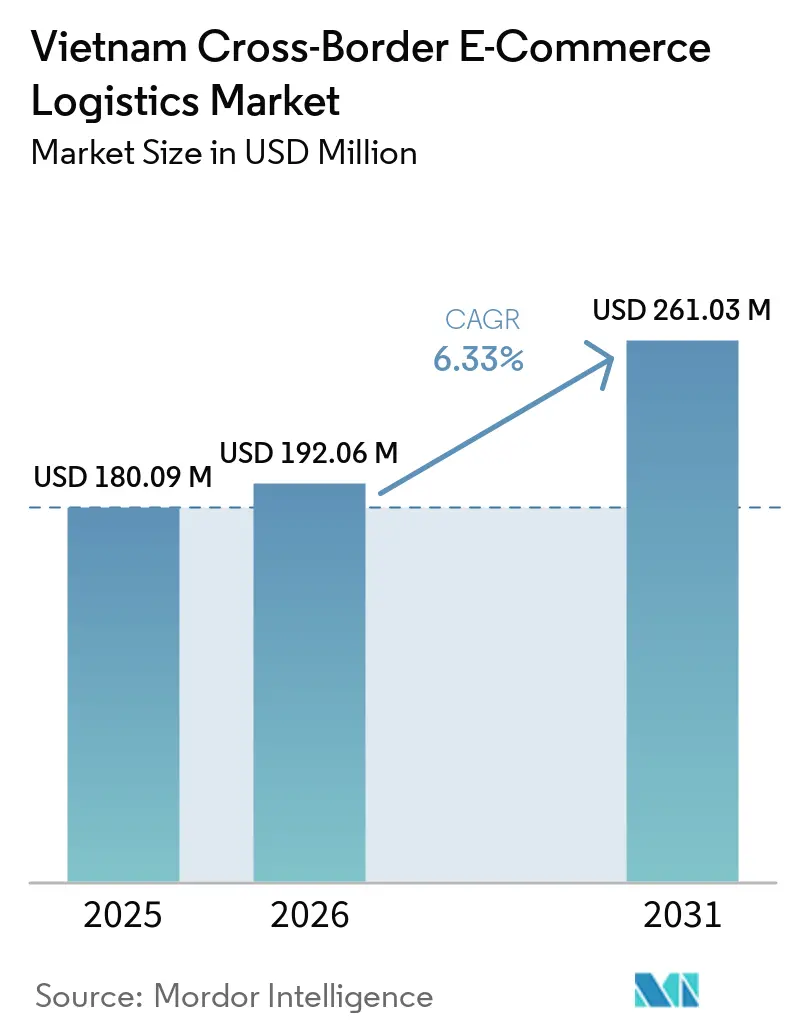

| 基準年の市場規模 (2025) | 180.09 百万米ドル |

| 市場規模 (2026) | 192.06 百万米ドル |

| 市場規模 (2031) | 261.03 百万米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム越境Eコマース物流市場分析

ベトナム越境Eコマース物流市場の規模は2025年に1億8,009万米ドルと評価され、2026年の1億9,206万米ドルから2031年には2億6,103万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.33%です。

ベトナム越境Eコマース物流市場は、2025年に総輸出入額が9,300億米ドルを超えた貿易システムの中で拡大しており、一方でオンライン越境取引は44億5,000万米ドルにとどまっています。これは、デジタル越境物流がベトナムの広範な貿易基盤において依然として比較的小さなシェアしか担っておらず、今後深化する余地があることを示しています。政策は現在、事業運営モデルをより直接的に形成しており、決定第2229/QĐ-TTg号が2035年までの国家物流開発経路を定め、近代的な物流センターの整備やEコマース倉庫および関連インフラへの投資強化を含んでいます。2026年7月1日に施行された電子商取引法第122/2025/QH15号は、プラットフォームに連携した物流活動に対するコンプライアンス基準を引き上げており、特に法人設立、消費者保護、および正式なシステムと報告能力を持つ事業者に有利な実施要件を通じてその影響が現れています。ベトナム越境Eコマース物流市場はまた、輸入小包フローからの構造的需要と、ベトナムの中小零細企業(MSME)からの輸出拡大の勢いによって牽引されており、特に物流プロバイダーが輸送単体ではなく通関、倉庫保管、フルフィルメントを組み合わせて提供できる場合にその傾向が顕著です。これにより、ベトナム越境Eコマース物流市場は、コンプライアンス能力、保税容量、およびサービス統合が小包移動の規模単体よりも重要となる局面に入っています。

主要レポートのポイント

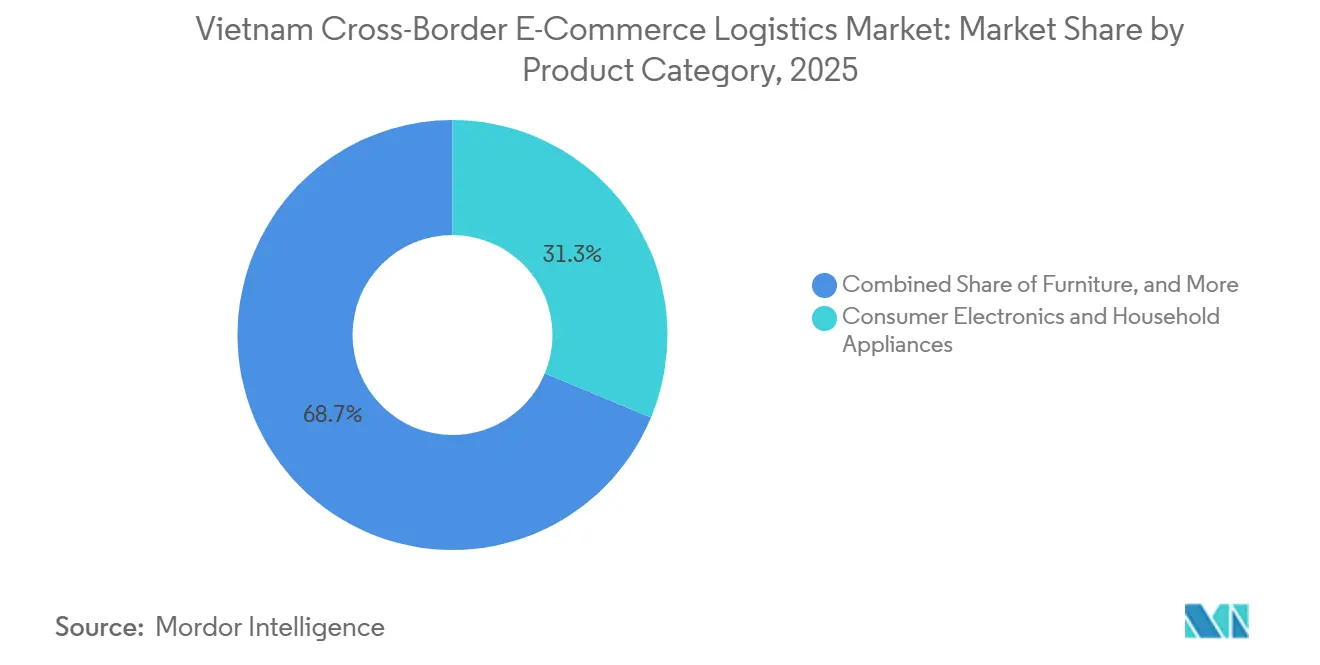

- 製品カテゴリー別では、コンシューマーエレクトロニクスおよび家電製品が2025年のベトナム越境Eコマース物流市場シェアの31.26%を占め、パーソナルケアおよびホームケアは2031年までに7.32%のCAGRで拡大すると予測されています。

- 物流機能別では、輸送が2025年のベトナム越境Eコマース物流市場規模の67.94%を占め、付加価値サービスは2031年までに11.50%のCAGRで成長すると予測されています。

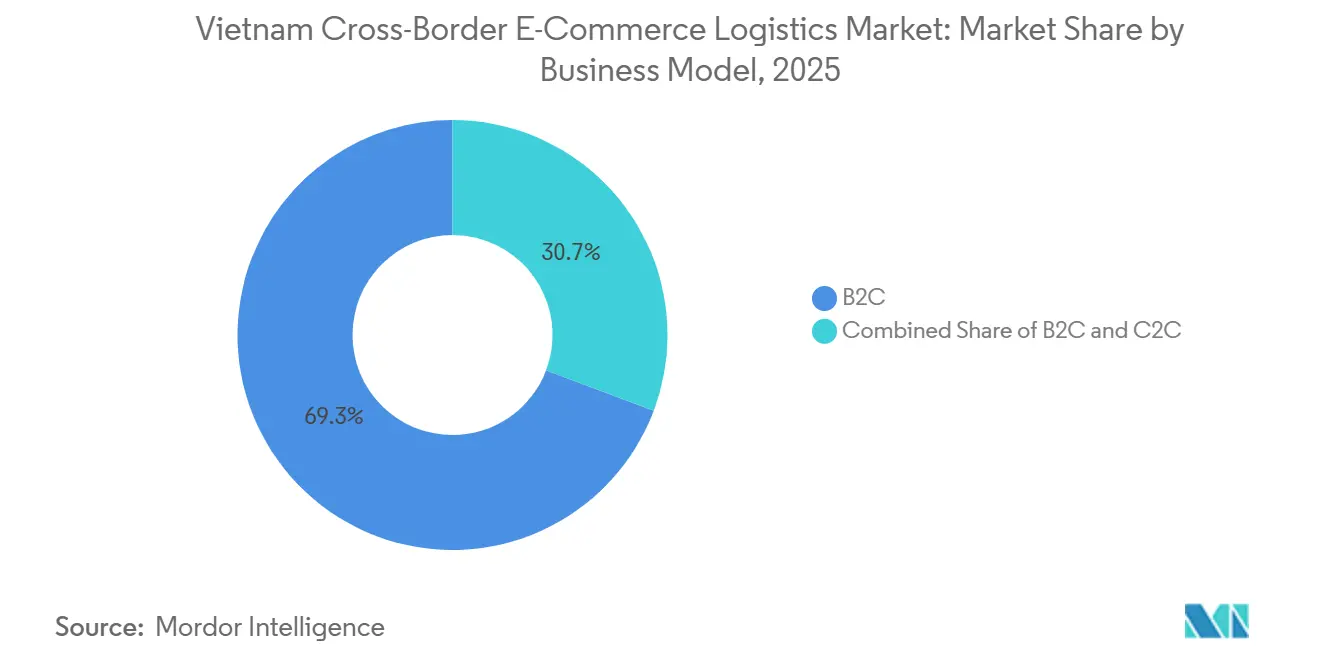

- ビジネスモデル別では、B2Cが2025年のベトナム越境Eコマース物流市場シェアの69.26%を占め、B2Cは2031年までに19.12%の最高CAGRを記録すると予測されています。

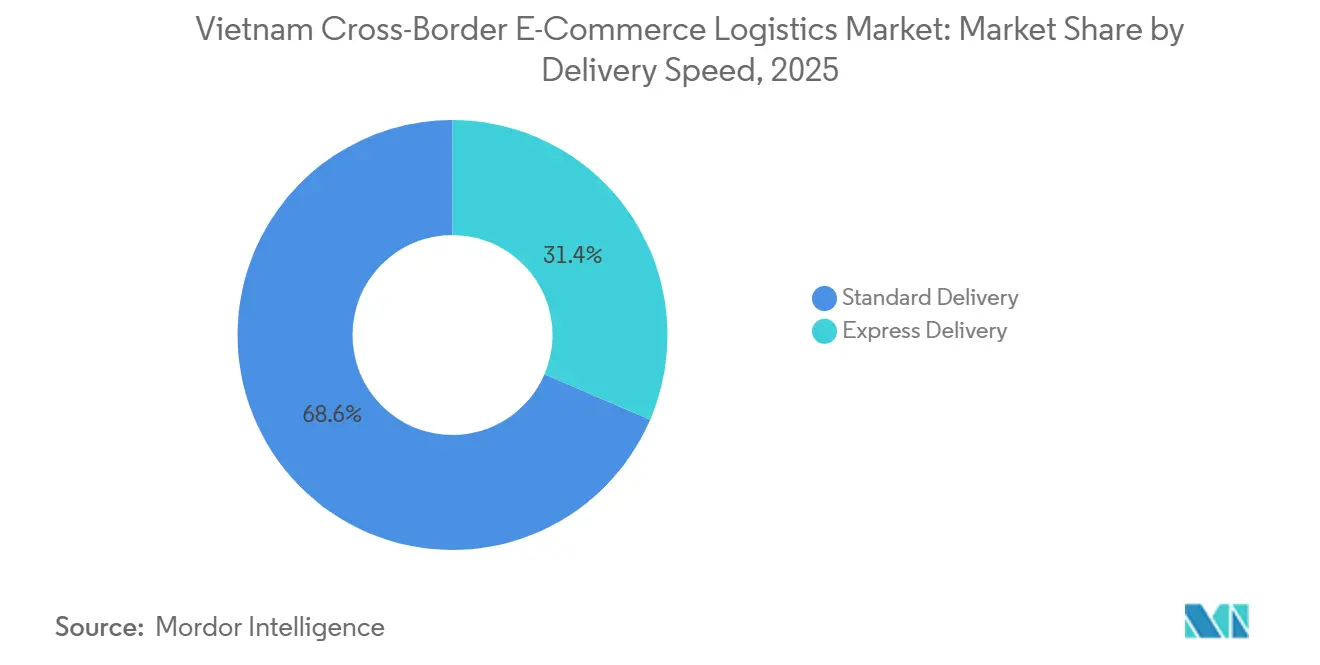

- 配送スピード別では、スタンダード配送が2025年のベトナム越境Eコマース物流市場シェアの68.56%を占め、エクスプレス配送は2031年までに9.36%のCAGRで拡大すると予測されています。

- フロー方向別では、インバウンド物流が2025年のベトナム越境Eコマース物流市場規模の58.10%を占め、アウトバウンド物流は2031年までに7.32%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム越境Eコマース物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境販売者エコシステムの政策主導による正式化 | +1.20% | ハノイ、ホーチミン市、ダナン回廊に集中した全国規模 | 中期(2〜4年) |

| 北アジアからのマーケットプレイス主導の輸入小包拡大 | +1.50% | ベトナム・中国回廊に集中し東南アジアへの波及を伴うアジア太平洋中核地域 | 短期(2年以内) |

| 家具・ファッション中小零細企業の輸出拡大 | +0.90% | ビンズオン、ドンナイ、ハノイで初期成果が見られる全国輸出回廊 | 中期(2〜4年) |

| 電子機器・美容品の小包密度の上昇 | +1.10% | ホーチミン市およびハノイを含む都市部、第2層都市への波及あり | 短期(2年以内) |

| シングルウィンドウ通関デジタル化と保税在庫の活用促進 | +0.80% | ハイフォンおよびホーチミン市の港湾クラスター、ならびに全国税関国境ゲート | 中期(2〜4年) |

| 返品・コンプライアンス・DDP/DDUサポートにおける越境サービス層の成長 | +0.60% | B2C主体のEコマース回廊で最も高い浸透率を示す全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境販売者エコシステムの政策主導による正式化

ベトナムの規制環境は、2025年から2026年にかけて、散在するルールからより統合されたフレームワークへと移行しました。電子商取引法第122/2025/QH15号は2025年12月に採択され、2026年7月1日に施行されました。実施計画では、各省庁および地方当局に対して審査、研修、後続政令に関する明確な責任が割り当てられています。法案審議プロセスはまた、越境プラットフォームの説明責任をより明確にし、外国プラットフォームに対してベトナム国内に法人を設立または授権することを義務付け、課税、紛争処理、消費者保護支援に対応させることを求めています[1]「電子商取引法草案に関する政府提出書類を産業貿易省幹部が提示」、産業貿易省、moit.gov.vn。この変更はベトナム越境Eコマース物流市場にとって重要です。なぜなら、正規マーケットプレイスに接続された小包フローは、グレーチャネルネットワークよりも追跡可能なシステムを持つ認可事業者を通じて移動する可能性が高いからです。同じ政策サイクルは、デジタルインフラ、物流改善、およびより透明な越境貿易条件を支援する2026年から2030年の国家Eコマース発展計画とも連動しています。その結果、ベトナム越境Eコマース物流市場は、プラットフォームコンプライアンス、税関書類、およびフルフィルメントデータを一つの運営スタックに統合できる運送業者を優遇する方向に向かう可能性が高いです。

北アジアからのマーケットプレイス主導の輸入小包拡大

インバウンド小包需要は、北アジアの供給とベトナムのオンライン消費との密接な関係によって引き続き形成されています。業界団体の公式資料は、ベトナムのオンライン越境取引基盤が総貿易に比べて依然として小さいことを示しており、消費者の採用が広がれば、プラットフォーム主導の輸入がわずかに増加するだけで小包密度を急速に高めることができることを意味しています。低価値輸入品に対する新たな税務処理もこれらの小包の移動方法を変えています。なぜなら、すべてのインバウンド貨物が現在VAT処理義務を負っており、事業者をより構造化された輸入プロセスへと向かわせているからです。これにより、非常に高い小包数に対しては、断片的なエクスプレス専用処理よりも保税・一括通関モデルの方が魅力的になっています。実際には、大規模事業者が在庫を事前配置し、一括通関を行い、書類管理を失わずに配送時間を短縮できる場合に、ベトナム越境Eコマース物流市場は恩恵を受けます。

家具・ファッション中小零細企業の輸出拡大

輸出活動はベトナムのデジタル物流においてより目立つ成長エンジンになりつつあります。提供された草案に引用された業界団体の資料によると、家具のEコマース輸出は2024年から2029年の間に年率20%で成長すると予想され、ファッションは同期間に年率26%で成長すると予想されており、これは多くの伝統的な輸出チャネルよりも実質的に速い成長です。したがって、ベトナム越境Eコマース物流市場は、集荷、混載、書類管理、返品などの輸出支援機能が、海外バイヤーに直接販売するMSMEにとってますます重要になるという、ミックスの段階的な変化に直面しています。WTOセンターベトナムも、越境Eコマースが販売チャネルからより強力な輸出の柱へと移行しており、特に委託生産から直接販売とブランド管理へのシフトを目指す企業にとってそうであると指摘しています[2]「越境Eコマース:販売チャネルから新たな輸出の柱へ」、WTOセンターベトナム、wtocenter.vn。これにより、物流プロバイダーは販売者支援においてより大きな役割を担うことになります。なぜなら、小規模輸出業者は単独の貨物輸送ではなくサービスバンドルを必要とすることが多いからです。長期的には、ベトナム越境Eコマース物流市場は、大手ブランドだけでなく、小規模な家具・ファッション出荷業者にとって輸出コンプライアンスとフルフィルメントをより使いやすくできる事業者からの需要が強まるでしょう。

電子機器・美容品の小包密度の上昇

コンシューマーエレクトロニクスおよび家電製品が最大の製品カテゴリーを形成し、ベトナム越境Eコマース物流市場を支えています。これは両カテゴリーが小包化された移動、リピート注文、より迅速な処理とクリーンな税関処理を通じたサービス収益化の強化に適しているためです。電子機器の輸入は地域の製造センターとの確立されたサプライリンクから恩恵を受け、美容需要は越境ダイレクト・トゥ・コンシューマー購買とリピート消費行動によって支えられています。したがって、ベトナム越境Eコマース物流市場は、事業者が低価値の一般商品よりも密度が高く高価値の小包の方がプレミアムサービス層をより良く吸収できるため、二次都市での経済性を失わずに密集した都市回廊でより速いリードタイムを管理できる場合に利益を得ます。商業的論理は単純です。密度が高く高価値の小包は、低価値の一般商品よりもプレミアムサービス層をより良く吸収できるからです。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い物流・逆物流コスト負担 | -0.70% | ベトナム・米国およびベトナム・欧州アウトバウンド回廊で最も顕著な影響を持つ全国規模 | 短期(2年以内) |

| 通関・税務・仕向地市場コンプライアンスの複雑性 | -0.50% | 特に米国、欧州連合、日本向けのグローバルアウトバウンドルート | 中期(2〜4年) |

| 低価値輸入品の付加価値税免除撤廃 | -0.80% | 中国からの高量インバウンド小包回廊に集中した全国規模 | 短期(2年以内) |

| 大型製品の返品・損傷に関する経済性 | -0.30% | 特に北米および欧州向けのアウトバウンド家具・大型家電回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い物流・逆物流コスト負担

コストは販売者と物流プロバイダーにとって最も明確な運営上の制約の一つであり続けています。提供された草案のVCCI資料によると、越境商品は関税、VAT、輸送を含めると現地在庫品よりも30%~50%高い陸揚げコストに直面することが多く、これにより低価格商品での競争余地が直接的に縮小します。ベトナム越境Eコマース物流市場は特に輸出ルートで影響を受けており、ハノイとホーチミン市以外でのファーストマイル集荷が国際輸送が始まる前にコストを追加します。逆物流はさらに困難です。なぜなら、国際返品は複数の運送業者、税関接点、およびまだ標準化されていない現地検査ステップにわたる調整を必要とするからです。政府関連の議論では、近隣の海外物流ハブと保税倉庫が解決策の一部として既に特定されており、コスト問題が限界的な問題ではなく構造的な問題であることを示しています。そのネットワークが成熟するまで、ベトナム越境Eコマース物流市場は低価値輸出小包に対して効率が低いままであり、コンプライアンスと処理コストをより大きな貨物プールに分散できる事業者への依存度が高まるでしょう。

通関・税務・仕向地市場コンプライアンスの複雑性

コンプライアンスの複雑さは第二の主要な制約であり続けています。なぜなら、アウトバウンドの成長がベトナムの販売者を複数の仕向地の規制に同時にさらすからです。提供されたADB参考資料は、越境Eコマースの税務処理が管轄区域によって大きく異なることを指摘しており、ベトナムの事業者は一つの統一されたフレームワークではなく複数の輸入システムを常に把握しておく必要があることを意味しています[3]「越境Eコマース供給への課税:オーストラリアとベトナムにおける付加価値税および物品・サービス税政策からの教訓」、アジア開発銀行、adb.org。同時に、ベトナムは自国の税関およびデジタル管理体制を更新中であり、2026年が関税法改正とデジタル税関モデルへの完全移行の重要な年として位置付けられています。したがって、ベトナム越境Eコマース物流市場は、政策の進展は現実のものであるものの、運営ルールがまだ変化中であり頻繁なシステム更新を必要とする環境で事業を行っています。これは内部コンプライアンスチームを持つ大規模インテグレーターには対応可能ですが、手動プロセスや販売者提供の書類に依存する小規模プロバイダーには困難です。輸出量が増加するにつれて、ベトナム越境Eコマース物流市場では、コンプライアンスを適切に価格設定する運送業者と、それを後回しにする運送業者との間でパフォーマンスの差が広がる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:電子機器が収益を支え、美容品が次の成長波を牽引

コンシューマーエレクトロニクスおよび家電製品は2025年のベトナム越境Eコマース物流市場の31.26%を占め、小包化された越境活動の主要な収益ドライバーとなっています。この地位は、比較的高い単価、リピート需要、および北アジアの製造エコシステムとの強力なソーシングリンクを組み合わせた有利な運営プロファイルを反映しています。ベトナム越境Eコマース物流市場において、電子機器はまた、バイヤーが基本的なコモディティカテゴリーよりもフルフィルメントにおいて価格弾力性が低いため、税関ブローカレッジ、慎重な取り扱い、より迅速な配送オプションのより良い収益化を支援します。このカテゴリーは輸入主導の需要に適しています。したがって、コンシューマーエレクトロニクスは単に量を追加するだけでなく、越境リードタイムが重要な路線において都市ゲートウェイと保税処理拠点全体のネットワーク設計に不均衡な影響を与えるサービスミックスとルート密度の維持を助けます。

パーソナルケアおよびホームケアは最も成長の速い製品カテゴリーであり、2031年までに7.32%のCAGRを示しており、将来の成長が大型電子機器バスケットを超えて、より頻繁なブランド主導の小包フローへと移行していることを示しています。ベトナム越境Eコマース物流市場は、美容小包が密度が高く、梱包が容易で、かさばる商品よりも越境リピート注文との相性が良いことが多いため、このシフトから恩恵を受けます。これにより、特に需要がハノイとホーチミン市を超えて二次都市中心部に拡大する場合、エクスプレスサービスにとってカテゴリーが重要になります。ファッションとライフスタイルも戦略的に重要であり続けています。なぜなら、ベトナムは輸入先としても、直接の国際アクセスを求める輸出志向の販売者の生産拠点としても機能しているからです。一方、家具は出荷あたりの価値が高いものの、ベトナム越境Eコマース物流産業を困難な返品経済性、損傷リスク、および海外倉庫保管要件にさらします。食品・飲料はさらに専門的な層を追加します。なぜなら、コンプライアンス、製品の完全性、場合によっては温度管理が標準的な小包配送よりも高い参入障壁を生み出すからです。

物流機能別:輸送の優位性が統合サービスへのシフトを覆い隠す

輸送は2025年のベトナム越境Eコマース物流市場規模の67.94%を占めており、国境を越えた物理的な移動が市場の中核であり続けることを確認しています。これは驚くべきことではありません。なぜなら、すべてのデジタル注文は、より高いマージンのサービスが販売される前に、幹線輸送、港湾または空港での処理、およびラストマイル実行に依存しているからです。このセグメントはまた、地域の製造センターと輸出先の間にあるベトナムの位置の影響を捉えており、輸入と輸出の両方の路線で輸送需要を構造的に高く保っています。ベトナム越境Eコマース物流市場において、輸送はタイミング、ルート経済性、およびサービス信頼性を決定する基盤的な機能であり続けています。スタンダード配送はその点を強化しています。なぜなら、小包量の大部分がスピード主導ではなくコスト主導の条件で移動しているからです。要するに、輸送はその周囲のサービスの洗練度が高まっても市場を支え続けています。

付加価値サービスおよびその他は2031年までに11.50%のCAGRで成長すると予測されており、ベトナム越境Eコマース物流市場において最も速く動く機能領域となっています。これは、荷主とプラットフォームが単純な移動だけでなく、返品の統合処理、DDP(関税・税金込み渡し)およびDDU(関税・税金抜き渡し)の選択、税関サポート、および販売者向けオーケストレーションをますます求めていることを示しています。公式の政策方向もその進化を支持しており、国家物流ロードマップはEコマース倉庫、デジタルツール、および統合サービスモデルへのより強力な投資を求めています。税関のデジタル化は、複数のステップにわたってデータを効率的に提出、管理、照合できるプロバイダーを優遇することで同じトレンドを強化しています。その運営モデルが広まるにつれて、ベトナム越境Eコマース物流産業は貨物移動だけで定義されるのではなく、規制上および運営上の複雑さを使いやすいサービス層に変換できる者によってより多く定義されるようになります。これが、輸送が今日もリードしている一方で、付加価値サービスが時間とともに利益プールのより多くを獲得する可能性が高い理由です。

ビジネスモデル別:B2Cが量を集中させ事業上の優先事項を形成

B2Cは2025年のベトナム越境Eコマース物流市場シェアの69.26%を占め、市場内で最大のビジネスモデルを代表しています。B2Cはまた、2031年までに19.12%のCAGRで最も速い予測拡大を記録しており、セグメントが現在の規模と将来の勢いの両方でリードしていることを意味しています。このパターンは、需要を集約し、チェックアウトを標準化し、輸入と輸出の両方の小包をより正式な物流レールを通じてチャネリングする主要マーケットプレイスの役割を反映しています。ベトナム越境Eコマース物流市場において、B2Cトラフィックは他のどのモデルよりも配送期待、返品ポリシー、および販売者オンボーディング要件のペースを設定します。また、都市回廊に高い小包集中を生み出し、大規模事業者がルート密度とサービス一貫性を構築するのに役立ちます。規模と成長の組み合わせにより、B2Cは市場全体のネットワーク計画の主要な参照点となっています。

同じ集中はまた圧力を生み出します。なぜなら、強力なマーケットプレイスの影響は独立した運送業者が自由に価格を設定できる余地を圧縮する傾向があるからです。大規模な販売者とプラットフォームに連携したネットワークはより強い交渉力を持ち、サービス品質、コンプライアンス、および全国的なリーチを証明できる運送業者に価値をシフトします。B2Bは家具、商業貨物、およびより安定した契約量にとって重要であり続けますが、その成長率は低く、その運営プロファイルは迅速な小包回転とのつながりが薄いです。C2Cは限定的であり続けます。なぜなら、越境個人販売は真に独立した国際配送よりも仲介されたマーケットプレイス構造を通じて行われる可能性が高いからです。新しいEコマース法は、外国プラットフォームの説明責任とより広範な実施ルールを含む、プラットフォームに連携した活動のためのより追跡可能な運営環境を支援しています[4]「2025年から2035年の期間および2050年ビジョンにおけるベトナム経済の柱として物流を確立するためのロードマップ」、ベトナム政府ポータル、vietnam.vn。その結果、ベトナム越境Eコマース物流市場はB2C主導のままである可能性が高く、一方でB2Bはより複雑な貨物とコンプライアンスニーズを管理する意欲のあるプロバイダーに選択的なマージン機会を提供します。

配送速度別:標準配送が量を維持しエクスプレスが経済的ウェイトを高める

スタンダード配送は2025年のベトナム越境Eコマース物流市場規模の68.56%を占めており、コスト感応度が依然として小包決定の大部分を形成していることを確認しています。この優位性は、エコノミー志向の輸入小包の量と、スピードが大幅な価格プレミアムを正当化しないカテゴリーに結びついています。ベトナム越境Eコマース物流市場は依然として、特に低から中価値の商品において、消費者が総注文コストを下げるために長いリードタイムを受け入れる多くのバスケットを提供しています。スタンダードサービスはまた、低価値VAT免除が廃止された後により関連性が高まった一括輸入モデルと統合ルーティング戦略とも一致しています。事業者にとって、スタンダード配送は小包あたりの最高マージンを生み出さなくても出荷規模を維持するために不可欠であり続けます。近い将来、量のバックボーンであり続ける可能性が高いです。

しかし、エクスプレス配送は2031年までに9.36%のCAGRで成長すると予測されており、ベトナム越境Eコマース物流市場の収益ミックスにとってますます重要になっています。これは、より高い消費者期待、より時間に敏感なカテゴリー、および配送スピードが海外での販売者の信頼性を支える輸出ユースケースの強化と密接に関連しています。FedExの2025年6月の直接サービス移行と2026年4月のViettel Postとのその後のパートナーシップはどちらも、主要ネットワークが越境フローのためのより強力なサービス管理と全国的な集荷・配送リーチへの投資を行っていることを示しています。これらの行動は重要です。なぜなら、エクスプレスの成長は国際航空輸送能力だけでなく、国内引き渡し品質と税関調整にも依存しているからです。電子機器と美容製品が引き続き重みを増すにつれて、ベトナム越境Eコマース物流市場では、スタンダードが小包数は大部分を維持しても、エクスプレスが価値のより大きなシェアを獲得するでしょう。その結果、量と収益性がスピード層によってますます乖離する市場となります。

フロー方向別:輸入が現在の収益を支え輸出がより速い上昇を牽引

インバウンド物流は2025年のベトナム越境Eコマース物流市場シェアの58.10%を占め、輸入を市場における最大のフロー方向としました。これは、消費者が近隣の生産センターから輸入された電子機器、美容製品、ファッションを引き続き購入するベトナムのオンライン越境ショッピングの現在の構造を反映しています。したがって、ベトナム越境Eコマース物流市場は依然としてプラットフォーム重視でますます正式化されたネットワークを通じて移動する輸入フローに支えられています。これにより事業者に安定した小包基盤が提供されますが、活動の大部分がインバウンド課税、税関処理、および保税処理に影響する政策変更に結びついていることも意味します。2025年2月18日の低価値輸入VAT免除の廃止は、インバウンドエクスプレス小包の行政処理を増加させることでその現実を強化しています。したがって、輸入はそれらの輸入がどのように処理されるかの経済性が変化し続けても、現在の市場価値の中核であり続けます。

アウトバウンド物流は最も成長の速いセグメントであり、2031年までに7.32%のCAGRを示しており、ベトナム越境Eコマース物流市場の主要な長期成長経路を代表しています。輸出の成長はまた、単純な輸入小包配送よりもサービス集約的な集荷、混載、書類作成、およびアフターサポートへと物流需要を広げます。政府と企業の活動はその方向を支持しており、デジタル税関、物流センター、および輸出接続性への重点が高まっています。そのため、ベトナム越境Eコマース物流市場は規模では輸入主導のままである可能性が高い一方で、戦略的価値においてはますます輸出主導になっていくでしょう。

地理的分析

アジア太平洋地域はベトナム越境Eコマース物流市場において最も重要な回廊です。なぜなら、最大の輸入小包基盤と最短かつ最も運営効率の高い越境ルートを組み合わせているからです。中国は製造供給を通じてその構造の中心であり続け、日本、韓国、オーストラリア、およびASEAN市場は輸入と輸出の両方の深みを加えています。ベトナム越境Eコマース物流市場はまた、域内貿易路線の書類摩擦を軽減するASEANデジタル税関および証明書交換メカニズムからも恩恵を受けています。これにより、アジア太平洋地域は規模、近接性、および行政的実用性の最良の組み合わせを持つ回廊となっています。輸入については、ベトナムへの電子機器と美容小包の継続的な重みを支援します。輸出については、長距離西洋市場のコストと複雑さに対応する準備ができていないMSMEにとってより管理しやすいルート構造を提供します。

北米は量では最大ではないものの、最も高価値の輸出回廊です。提供された草案は、米国が2025年のベトナムのオンライン輸出市場の22%以上を占めていることを指摘しており、より高いコンプライアンスと輸送の複雑さにもかかわらず、このルートに強い戦略的重みを与えています。FedExの2025年の直接サービス移行と2026年のViettel Postとのパートナーシップはどちらも、ベトナムからの国際貨物の越境接続性と国的な運営カバレッジの改善に向けられていました。ベトナム越境Eコマース物流市場において、北米は純粋な小包数よりもサービス品質と税関規律が重要な回廊を代表しています。これは特に、スピードと信頼性を商業的提供の一部として使用する家具、ファッション、および電子機器の販売者に当てはまります。このルートは魅力的ですが、航空貨物コスト、返品摩擦、および仕向地市場のコンプライアンスにさらされたままです。

欧州は第三の主要回廊であり、プレミアムインバウンド商品とベトナム輸出業者からの輸出貨物の両方にとって重要であり続けています。EVFTA(ベトナム・EU自由貿易協定)フレームワークは商業的関連性を支援しますが、回廊は依然として強力な書類作成とコスト規律を要求しており、特に小規模販売者にとってそうです。ベトナム越境Eコマース物流市場は欧州を、特に家具やその他のかさばる商品において、単純な小包スピードよりも海上輸送連携および倉庫連携ソリューションがより重要になり得るルートとして扱っています。中東とアフリカは初期段階にとどまっていますが、プラットフォームに連携した輸出の可能性が広がるにつれて徐々に地図上に現れています。南米は依然として限定的な役割を持ち、専用の越境インフラよりも機会主義的に提供されています。これらのパターンを総合すると、ベトナム越境Eコマース物流市場は機会において地理的に多様化しているものの、回廊全体で均等な成熟度にはまだ達していないことがわかります。

競争環境

ベトナム越境Eコマース物流市場は中程度に断片化されており、輸入小包、輸出フルフィルメント、倉庫保管、コンプライアンス、および全国配送にわたってフィールドを支配する単一のプレイヤーはいません。DHL、FedEx、Maersk、Kuehne+Nagel などのグローバルインテグレーターは、国際ネットワーク管理、税関能力、およびより深いサービス統合で競争しています。中国系および地域ネットワークは、高量小包経済性とアジアのソーシングエコシステムとの密接な連携においてより積極的に競争しています。Viettel Post、VNPost、GHN、GHTKなどの国内運送業者は、ベトナム国内の重要なファーストマイルおよびラストマイル実行を管理または影響しているため、依然として重要です。この層状の構造は、競争がブランド規模と同様に運営上の役割によって形成されることを意味します。実際には、ベトナム越境Eコマース物流市場は、チェーンのすべての部分を単独で最適化できる企業がほとんどないため、パートナーシップモデルを優遇します。

最近の公式な企業行動は、企業がこれらのポジションを強化しようとしている方法を示しています。FedExは2026年4月26日からViettel Postをベトナムの全国ネットワークプロバイダーに指定し、Viettel Postがネットワーク効率とサービスリーチを改善するために全国的な集荷・配送、倉庫業務、および税関通関調整を担当しています。FedExはすでに2025年6月2日からベトナムでの直接サービス体制に移行しており、独自の運営モデルを通じてより大きな運営管理と現地荷主へのより広いアクセスを得ています。Vietnam Post Logisticsも2025年9月にHanjin Groupとの戦略的パートナーシップを航空貨物と国際Eコマース物流に向けて拡大し、フルフィルメント、倉庫保管、越境配送、およびアフターサポートに焦点を当てることを表明しました。これらの動きは、ネットワークの深さ、国内カバレッジ、おびサービス統合が別々の競争路線にとどまるのではなく収束していることを示しています。ベトナム越境Eコマース物流市場において、より有利な立場にある企業は、国際的なリーチとベトナム国内での信頼性の高い実行を結びつけることができる企業です。

テクノロジーとコンプライアンスもより強力な差別化要因になりつつあります。Vietnam Post Logisticsは2025年10月にPhenikaa-Xと提携し、自律型ロボティクスとAI搭載の倉庫管理システムを使用したスマート倉庫システムを共同開発しました。これは国内事業者がルート規模だけに依存するのではなくプロセス効率に投資していることを示しています。同社はまた2025年4月にSamsung Welstory Vietnamとコールドチェーン、倉庫保管、およびデジタルサプライチェーン管理に関する戦略的協定を締結し、より専門的な物流処理へのサービスプロファイルを拡大しました。市場レベルでは、新しいEコマース法と税関デジタル化改革がデータ処理、追跡可能性、および法的責任の最低基準を引き上げています。これにより、手動または軽度に統合されたプロセスに依存する小規模運送業者に圧力がかかる可能性が高いです。したがって、ベトナム越境Eコマース物流市場はより選択的になっています。支配的な事業者が一つあるからではなく、コンプライアンスとシステム投資が多くの小規模企業が対応できるよりも速く上昇しているからです。

ベトナム越境Eコマース物流産業のリーダー企業

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

Viettel Post

Giao Hang Tiet Kiem (GHTK)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:JD.comの618グランドプロモーションがベトナム、シンガポール、マレーシアで初めて大型商品フルフィルメント能力を展開し、プロモーション開始後52時間で前年比2倍の総注文量を記録。ベトナムでは大型家電と家具の売上が前年比7倍以上増加。

- 2026年4月:FedExが2026年4月26日付でViettel Postをベトナムの全国ネットワークプロバイダーに指定。年間約200万件の出荷と26,000トン以上の貨物を対象とし、ベトナムを220以上の国・地域に接続。これはベトナムのエクスプレス市場において近年グローバルインテグレーターによる最も重要な越境ネットワーク再編を代表するものです。

- 2026年1月:iHerbがThe Kroger Co.からVitacostの買収を完了し、iHerbの健康補助食品ポートフォリオとフルフィルメントネットワークを強化。越境ダイレクト・トゥ・コンシューマー(DTC)チャネルを通じてベトナムの消費者に供給。

- 2025年11月:ShopeeがベトナムのiDEAと覚書(MOU)を締結し、Shopee EZXports:Vietnam Everywhereを開始。2,000人のベトナム中小零細企業を育成し、東南アジアのShopee市場全体にベトナムパビリオンを立ち上げ、ベトナムデジタル輸出ウィークキャンペーンを展開する2年間のイニシアチブ。

ベトナム越境Eコマース物流市場レポートの範囲

| 食品・飲料 |

| パーソナルケアおよびホームケア |

| ファッションとライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 民生用電子機器および家電製品 |

| その他の製品 |

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| B2C |

| B2B |

| C2C |

| エクスプレス |

| 標準 |

| アウトバウンド(輸出) | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 | |

| インバウンド(輸入) | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 |

| 製品カテゴリー別 | 食品・飲料 | |

| パーソナルケアおよびホームケア | ||

| ファッションとライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 民生用電子機器および家電製品 | ||

| その他の製品 | ||

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 配送速度別 | エクスプレス | |

| 標準 | ||

| フロー方向別 | アウトバウンド(輸出) | 北米 |

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

| インバウンド(輸入) | 北米 | |

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

ベトナム越境Eコマース物流の2031年の見通しは?

市場は2026年の1億9,206万米ドルから2031年には2億6,103万米ドルに達すると予測されており、2026年〜2031年にかけて6.33%のCAGRで拡大します。

ベトナムで最も強い成長を牽引しているビジネスモデルはどれですか?

B2Cは最大かつ最も成長の速いモデルであり、2025年のシェアは69.26%、2031年までの予測CAGRは19.12%です。

現在最も多くの収益に貢献している製品カテゴリーはどれですか?

民生用電子機器および家電製品が2025年に31.26%のシェアでリードしており、強力な輸入フローと有利な小包経済性に支えられています。

付加価値サービスが越境フルフィルメントにおいて重要性を増している理由は何ですか?

付加価値サービスは11.50%のCAGRで成長すると予測されています。なぜなら、販売者とプラットフォームが返品処理、コンプライアンスサポート、よびDDPまたはDDU実行をますます必要としているからです。

ベトナムのオンライン越境取引に関する政策環境で何が変化していますか?

2025年の物流戦略と2026年のEコマース法は、セクターをより正式で追跡可能かつコンプライアンス重視の事業モデルへと推進しています。

ベトナムは越境Eコマース物流において依然として輸入主導ですか、それとも輸出主導ですか?

現在の価値においては依然として輸入主導であり、2025年のインバウンドフローのシェアは58.10%ですが、アウトバウンド物流は7.32%のCAGRでより速く成長しています。

最終更新日: