中国からヨーロッパへの越境Eコマース物流市場分析の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

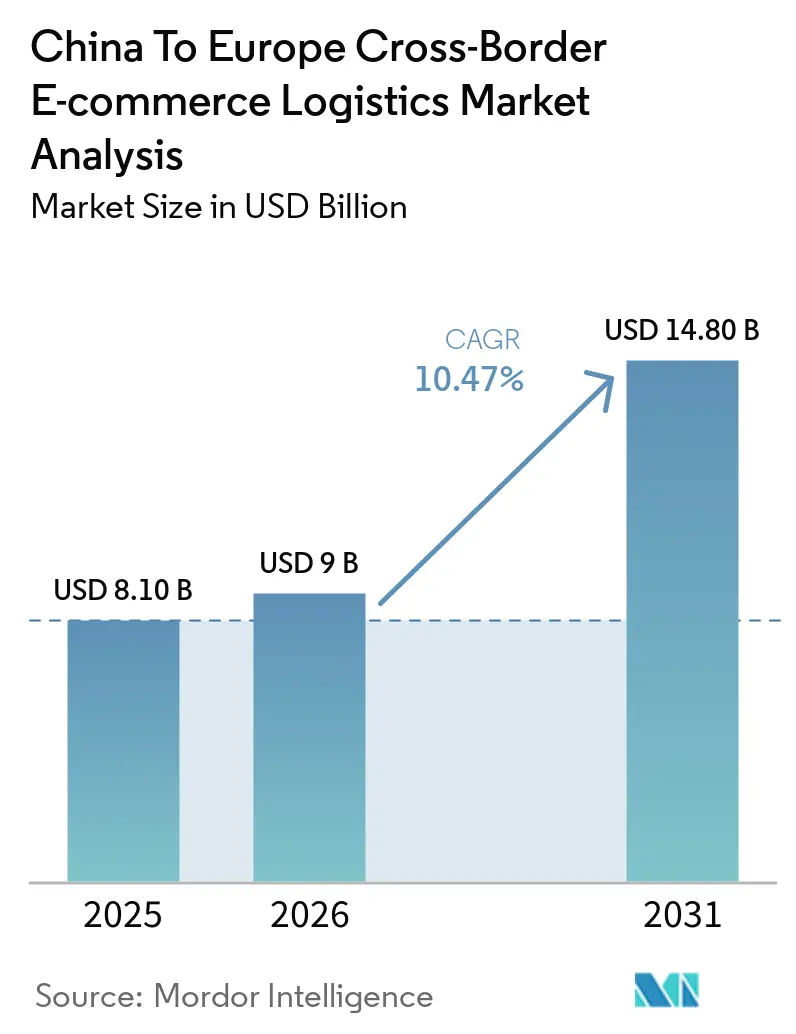

| 基準年の市場規模 (2025) | 8.10 十億米ドル |

| 市場規模 (2026) | 9 十億米ドル |

| 市場規模 (2031) | 14.80 十億米ドル |

| 成長率 (2026 - 2031) | 10.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国からヨーロッパへの越境Eコマース物流市場分析

中国からヨーロッパへの越境Eコマース物流市場規模は2025年に81億米ドルと評価され、2026年には90億米ドル、2031年には148億米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.47%で成長します。

中国からヨーロッパへの越境Eコマース物流市場は拡大を続けており、オンラインショッピング習慣の定着、より多くの中国都市からの輸出活動の増加、そしてより迅速で信頼性の高い配送を可能にする輸送・フルフィルメントネットワークの改善によって支えられています。需要は、特に優れた価値、多様性、利便性を提供する製品において、中国の販売者から直接購入することにますます積極的になっているヨーロッパの消費者によって牽引されています。市場はより専門化が進んでおり、物流プロバイダーは越境輸送をより効率的に管理するために、倉庫保管の改善、海外在庫配置、および統合サービスに注力しています。競争は低コスト配送のみから、より高いサービス品質、配送の可視性、コンプライアンス管理へとシフトしており、市場全体の水準が向上しています。

主要レポートのポイント

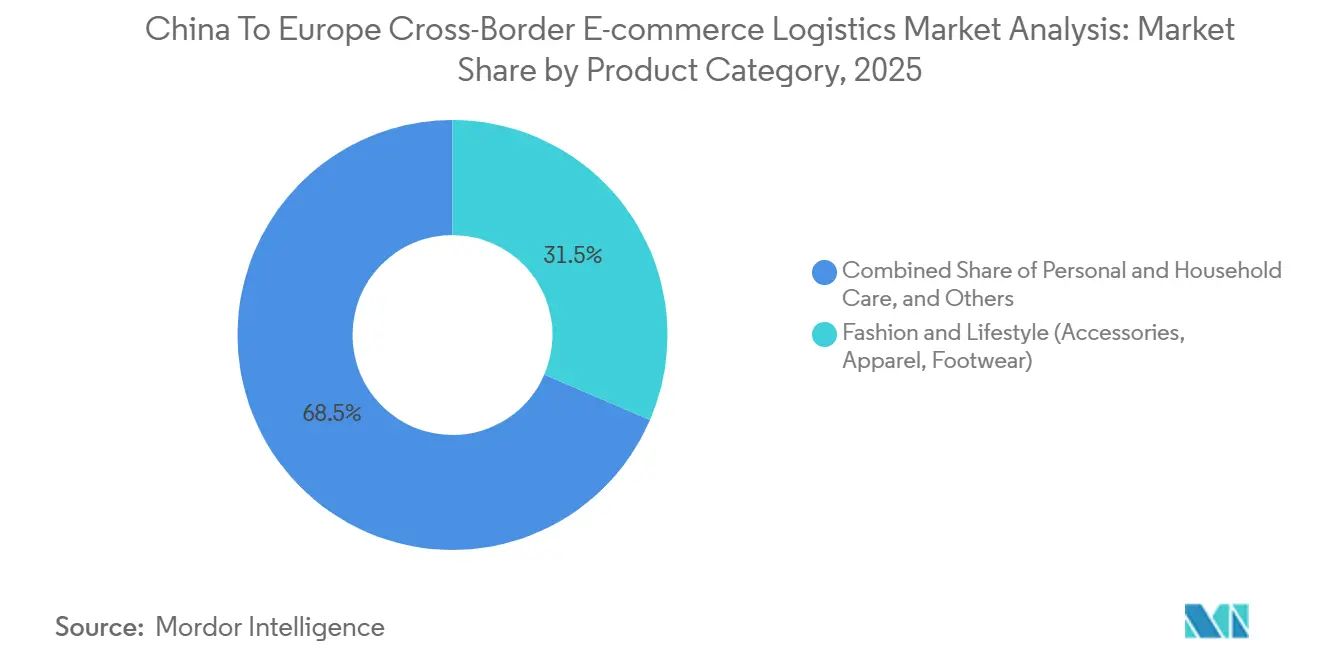

- 製品カテゴリー別では、ファッション・ライフスタイルが2025年の中国からヨーロッパへの越境Eコマース物流市場規模の31.47%を占めてトップとなり、パーソナル・家庭用ケアは2031年にかけてCAGR11.45%で成長すると予測されています。

- 物流機能別では、輸送が2025年の中国からヨーロッパへの越境Eコマース物流市場シェアの71.20%を占め、付加価値サービスおよびその他は2031年にかけてCAGR15.64%で拡大すると予測されています。

- ビジネスモデル別では、B2Cが2025年の中国からヨーロッパへの越境Eコマース物流市場規模の65.73%を占め、B2Bは2031年にかけてCAGR12.81%で成長すると予測されています。

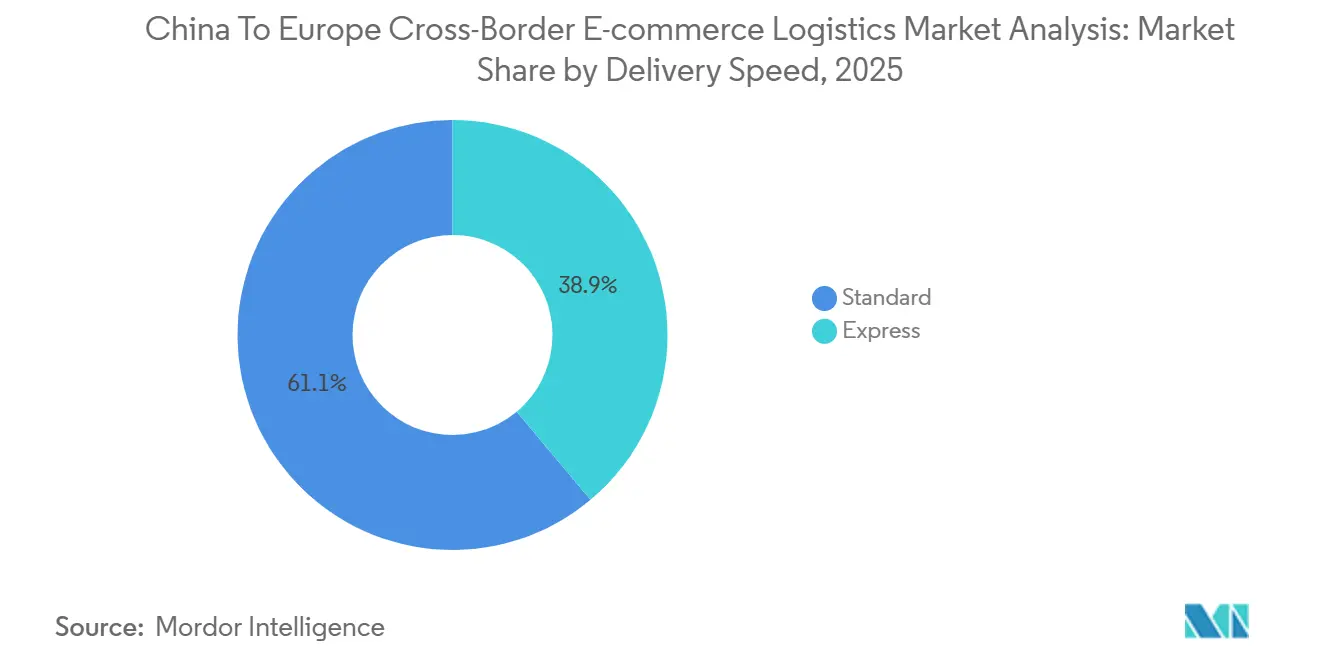

- 配送速度別では、スタンダード配送が2025年の中国からヨーロッパへの越境Eコマース物流市場規模の61.10%を占め、エクスプレス配送は2031年にかけてCAGR13.49%で成長すると予測されています。

- 目的地国別では、西欧が2025年の中国からヨーロッパへの越境Eコマース物流市場シェアの57.28%を占め、東欧は2031年にかけてCAGR11.46%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国からヨーロッパへの越境Eコマース物流市場分析のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国プラットフォームによる ヨーロッパへの小包急増 | +2.8% | EU-27、特にドイツ、フランス、 ポーランド、スペインで顕著 | 短期(2年以内) |

| IOSSによる税の透明性と 迅速な通関 | +1.2% | EU-27、特にドイツ、フランス、 オランダ | 中期(2〜4年) |

| 中国系販売者による EU倉庫のローカライゼーション | +1.8% | 西欧および東欧、 特にポーランドで強い関連性 | 中期(2〜4年) |

| 価値志向のヨーロッパ消費者が 中国産品揃えを好む | +1.3% | DACH、南欧、北欧諸国 | 短期(2年以内) |

| 宅配ロッカーおよびアウト・オブ・ホーム密度が ラストマイルの摩擦を低減 | +1.0% | EU-27、特にポーランド、ドイツ、 フランス、イタリア、スペイン | 中期(2〜4年) |

| 中価格帯補充SKUに向けた 鉄道・海上・航空モードシフト | +0.8% | ヨーロッパの中央・東部回廊、 特にドイツ、ポーランド、チェコ共和国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国プラットフォーム主導によるヨーロッパへの小包量急増

中国のファストコマースプラットフォームは、中国・ヨーロッパ間コリドーの取扱量基盤を変えました。EUは2025年に59億個の低価格小包を受け取り、欧州委員会はそれらの小包の約90%が中国から来たと述べています。こ取扱量は、中国からヨーロッパへの越境Eコマース物流市場全体において、税関データ処理、国境通過システム、および最終マイルの配送業者キャパシティにさらなる圧力をかけています。また、物流プロバイダーが自動申告ツールや到着前データ処理の強化に投資し、通関遅延が小包スループットを妨げないようにすることも促しています。2026年には、中国プラットフォームがより多くの在庫をEU倉庫に移転しており、高取扱量の在庫管理ユニットに対する直接小口輸送への依存度が低下しています。これにより、小包を輸送するだけのプロバイダーと、同一の運営モデル内で直接消費者向け小包と大量倉庫補充の両方を管理できるプロバイダーとの差が広がっています。

IOSSによるチェックアウト時の税の透明性と円滑な通関

輸入ワンストップショップ(IOSS)は、EUへの高取扱量販売者の多くにとって税関の摩擦を軽減しました。2025年5月、EU理事会は輸入品の税収簡素化措置に関する立場に合意し、欧州委員会は新たなアプローチがEコマース輸入の貿易とコンプライアンスを改善することを意図していると述べました[1]出典:EU理事会、「VAT規則:理事会が輸入品の税収簡素化に関する指令の立場に合意」、EU理事会、consilium.europa.eu。中国からヨーロッパへの越境Eコマース物流市場において、これが重要なのは、チェックアウト時にVATを徴収する販売者が国境での不確実性を低減して商品を移動できるためです。同じコンプライアンスの論理はICS2にも拡張されており、データ品質の向上が登録事業者の検査リスクを低減し、処理速度を改善できます。独自の税関ゲートウェイを持つ運送業者はより有利な立場にあります。なぜなら、税務処理、税関申告、国境通過を一つのサービスにまとめることができるからです。EUがより集中化された税関データモデルに移行するにつれて、標準化されたデータパイプラインへの早期投資は、単なるコンプライアンス費用ではなく、実質的なサービス上の優位性となりつつあります。

中国系販売者によるEU倉庫のローカライゼーション

ヨーロッパ内での倉庫ローカライゼーションは、中国からヨーロッパへの越境Eコマース物流市場のバリューチェーン全体における収益分配を再形成しています。Cainiao は2026年初頭までに18カ国で50以上の海外倉庫を運営し、そのヨーロッパの施設はポーランド、英国、フランス、ドイツ、スペインにわたり40万m²以上をカバーしていました。このモデルは在庫品に対して2〜3の国内配送スタイルの配達をサポートし、すべての注文に対して中国からの直接小包注入への依存度を低減します。また、ヨーロッパに入る単一の大量輸送が多数の個別B2C小包に取って代わることができるため、税関プロファイルも変化し、ユニットあたりのコンプライアンスコストは低下しますが、倉庫での取り扱い要件は増加します。このシフトは、単一サイトで保税倉庫、在庫管理、関税猶予、返品処理を組み合わせることができる事業者に有利に働きます。その結果、中国からヨーロッパへの越境Eコマース物流市場は、その価値の一部を純粋な輸送から統合フルフィルメントおよびコンプライアンスサービスへと着実にシフトさせています。

宅配ロッカーおよびアウト・オブ・ホーム密度がラストマイルの摩擦を低減

アウト・オブ・ホーム配送インフラは、ヨーロッパ全体でコストとサービスの中核的なレバーとなっています。InPostは2025年に14,200台の宅配ロッカーを追加し、ポーランドで28,000台以上、欧州大陸で19,000台、英国で約14,000台のネットワークに拡大しました[2]出典:InPost Group、「InPostがヨーロッパのアウト・オブ・ホームネットワークの開発を加速」、InPost Group、inpost.pl。Geopostも2025年にヨーロッパ全体で140,000のアウト・オブ・ホームポイントに達したと報告し、消費者向け受け取りインフラがいかに急速に拡大しているかを確認しました。中国からヨーロッパへの越境Eコマース物流市場において、より密なロッカーネットワークは配送の予測可能性を向上させ、自宅配送の失敗による運営上の負担を軽減します。また、小包が国内ネットワークに入った後のラストマイルの引き渡しを迅速化・低コスト化することで、スタンダード配送の競争力を高めます。これが、ポーランド、ドイツ、フランス、イタリア、スペインが中国系物流プレイヤーとそのヨーロッパの運送業者パートナーにとって重要な事業拠点となっている理由の一つです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU低価格関税免除と小包手数料の廃止 | -1.8% | EU-27、特にドイツ、フランス、 オランダへの影響が最も強い | 短期(2年以内) |

| GPSRおよびICS2のデータコンプライアンス負担(EU域外販売者向け) | -0.8% | EU-27 | 中期(2〜4年) |

| 逆物流の経済性が低価格大型バスケットを弱体化 | -0.6% | 西欧、特にフランス、ドイツ、英国 | 中期(2〜4年) |

| 紅海およびユーラシア鉄道の不安定性によるルートリスク | -0.5% | アジア・ヨーロッパ間コリドー、特にピークシーズン計画時に最も影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU低価格関税免除と小包手数料の廃止

EU の150ユーロ(162米ドル)の関税免除の撤廃は、このコリドーに影響を与える最も重要な近期の規制変更です。2025年12月、EU理事会は2026年7月1日から小包に関税を課すことに合意し、この改革では150ユーロ(173.59米ドル)未満の小包に対して関税品目ごとに一律3ユーロ(3.2米ドル)の手数料が導入されました。この規則により、販売者が中国からの直接小包輸送を継続する場合、非常に低価格の商品バスケットの魅力が低下します。また、プラットフォームが人気商品をヨーロッパの保管プログラムに移行し、繰り返しの低価格小包入力ではなく大量輸入を通じて関税リスクを管理するよう促します。これにより、中国からヨーロッパへの越境Eコマース物流市場からの物流需要がなくなるわけではありません。しかし、収益基盤の一部が海上輸送、鉄道輸送、倉庫保管、ヨーロッパ国内流通へとシフトします。直接小包フローとローカライズされた補充フローの両方を処理できるプロバイダーは、規制モデルが変化する中で収益を守るためにより有利な立場にあります。

GPSRおよびICS2のデータコンプライアンス負担(EU域外販売者向け)

中国からヨーロッパへの越境Eコマース物流市場は、EUがより強力な製品安全の説明責任とより完全な輸送データを要求するようになったため、より高いコンプライアンスの基準にも直面しています。一般製品安全規則(GPSR)は2024年12月13日に発効し、EU内で販売される製品にはEUを拠点とする責任ある経済事業者(REO)の指定が必要です。ICS2は2025年9月1日にすべての輸送モードで完全義務化となり、運送業者は正確な分類と取引業者情報を含む到着前データを提出しなければなりません。これらの規則は、社内にEUの法務、税関、または税務チームを持たない中小規模の中国販売者により重くのしかかります。また、輸送、税関処理、安全コンプライアンスサポート、データ申告を単一の契約にまとめることができる物流プロバイダーの価値を高めます。これにより、独自のシステム、独自の通関能力、およびEUの製品・輸入規則に対するより深い知識を持つ事業者にビジネスが集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:ファッションが主導するが、健康・美容がミックスを再形成

ファッション・ライフスタイルは2025年の中国からヨーロッパへの越境Eコマース物流市場シェアの31.47%を占め、パーソナル・家庭用ケアは2031年にかけてCAGR11.45%で成長すると予測されています。ファッションがトップを維持したのは、SheinとTemuがヨーロッパ全体でアパレル、フットウェア、アクセサリーにおいて非常に高い注文量を構築したためです。それでも、中国の販売者がスキンケア、ウェルネス、家庭用ケアラインを追加するにつれてカテゴリーミックスは変化しており、これらは繰り返し購入を促し、通常アパレルよりも返品率が低くなります。消費者向け電子機器および家庭用電化製品も、Anker、Xiaomi、DJIなどのブランドが全な輸送、より良い梱包、より管理された保管条件への需要を生み出しているため、戦略的に重要であり続けています。

食品・飲料および家具は中国からヨーロッパへの越境Eコマース物流業界の中では依然として小さな部分を占めていますが、どちらのカテゴリーも困難な取り扱い要件を課します。食品・飲料はヨーロッパ国内でより強力な温度管理とより厳格な食品コンプライアンス文書を必要とします。家具は高重量・低頻度の輸送を生み出し、注文あたりの物流コストが顧客価値提案を急速に損なう可能性があります。SF Internationalは、2025年上半期に中国からヨーロッパへの越境Eコマース物流収益が前年同期比で倍増したと述べており、アパレルと電子機器がそのミックスの重要な部分を占めていました。この収益パターンは、中国からヨーロッパへのEコマース物流市場が注文数の増加だけでなく、輸送あたりのフルフィルメント収益が高いカテゴリーからも価値を獲得していることを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

物流機能別:輸送が収益を支え、付加価値サービスが成長を牽引

輸送は2025年の中国からヨーロッパへの越境Eコマース物流市場規模の71.20%を占め、付加価値サービスおよびその他は2031年にかけてCAGR15.64%で成長すると予測されています。航空、海上、鉄道、道路はコリドー上の異なる緊急性とコストニーズに対応し続けているため、輸送は最大の収益プールであり続けています。同時に、より急速に成長している機会は、返品処理、コンプライアンスラベリング、IOSS管理、税関サポート、キッティングへと移行しています。倉庫保管、流通、在庫管理も、より多くの中国の販売者が配送時間を短縮するためにヨーロッパに商品を在庫するようになるにつれて、ますます重要になっています。

航空セグメントは緊急または高価値の注文に対して構造的なプレミアムを維持しており、SF Airlinesは2026年4月にその能力を強化するために鄂州花湖とパリ・シャルル・ド・ゴール間で週2便のB747-400Fサービスを開始しました。鉄道は、中欧班列が2026年第1四半期に5,460本の列車と546,000TEUを処理し、前年同期比でそれぞれ29%と22%増加したため、価値ある中間的な位置を維持しています。この実績は、海上コリドーのルート不安定性が鉄道を中価格帯補充貨物にとってより魅力的にしているため重要です。長期的には、このシフトにより一部の補充貨物が海上から鉄道に移行する可能性がありますが、倉庫保管とヨーロッパ国内流通の必要性が大幅に低下することはありません。

ビジネスモデル別:B2Cが規模を維持し、B2Bがコスト効率で加速

B2Cは2025年の中国からヨーロッパへの越境Eコマース物流市場規模の65.73%のシェアを占め、B2Bは2031年にかけてCAGR12.81%で成長すると予測されています。B2Cが最大のモデルであり続けているのは、中国のプラットフォームEコマースが直接消費者注文を中心に構築されてきたためです。B2Bは、売者がより多くの在庫をコンテナ輸送またはパレット輸送に統合することでユニットあたりの物流コストを低減できるため、より速く成長しています。この論理は、EU内で直接低価格小包が新たな関税圧力に直面する場合にさらに強まります。

B2Bの台頭は、輸送が大型化・低頻度化するにつれて貨物輸送通関業務がより重要になるため、中国からヨーロッパへの越境Eコマース物流業界内の力のバランスを変えています。C2Cは規模が小さいままですが、国によって返品とVAT処理が異なる場合に複雑さを加える可能性のある転売および二次プラットフォーム活動を依然として反映しています。DSVは、DB Schenker買収後の2026年第1四半期末までに50カ国以上が完全に統合されたか統合プロセス中であると述べており、同社は年間90億デンマーク・クローネ(14億米ドル)のシナジーを見込んでいます。このような総合的なネットワーク規模は、中国の販売者が小包主導のB2C流通から倉庫補充および管理された越境貨物へと移行するにつれて、西側の3PLに対してより強力な立場を与えます。

配送速度別:スタンダード量が大きく維持され、エクスプレス収益がより速く拡大

スタンダード配送は2025年の市場シェアの61.10%を占め、エクスプレスは2031年にかけてCAGR13.49%で拡大すると予測されています。スタンダードがトップを維持したのは、多くの消費者が中国から直接送られるファッション、家庭用品、その他の価格敏感な商品に対して7〜15日の配送時間を依然として受け入れていたためです。EU拠点の在庫が2〜5日で購入者に届くようになるにつれて配送への期待が高まっているため、エクスプレスはより速く成長しています。この変化により、ローカライズされた在庫を持たない販売者は、コンバージョンと繰り返し購入行動を守るために、プレミアム航空バックアップ配送製品にますます依存するようになっています。

スタンダード配送は、中国からヨーロッパへの越境Eコマース物流市場に最大の取扱量基盤を提供し、エクスプレス価格設定の基準点として機能するため、依然として重要です。ロッカー密度が高い国では、最終マイルの引き渡しがより迅速で信頼性が高いため、スタンダード配送は依然として競争力があると感じられます。InPostの2025年のネットワーク拡張とGeopostの広範なアウト・オブ・ホームのフットプリントは、小包が成熟した受け取りネットワークを通過すれば、スタンダードサービスが大幅に改善できる理由を示しています。これが、需要の大部分がエクスプレスではなくスタンダードサービスにある場合でも、東欧が急速に成長している理由の一つです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

西欧は2025年の中国からヨーロッパへの越境Eコマース物流市場シェアの57.28%を占め、このコリドーの主要な需要センターとなっています。ドイツは、その道路・鉄道の接続性が限られた数の倉庫クラスターからDACHおよび近隣市場への広範なリーチを可能にするため、中核的な内陸流通ハブとして機能しています。フランスも、大規模販売者の間での税務・税関対応の強化が国境での摩擦を軽減し、より厳格な配送コミットメントをサポートできるため、依然として重要です。英国はブレグジット後に別のコンプライアンス層を追加していますが、その規模は中国系の貨物取り扱いとラストマイルパートナーシップへの投資を引き続き引き付けています。スペインとイタリアも、南欧の需要が増加しサービスカバレッジがより信頼性の高いものになるにつれて、重要性を増しています。

東欧は、中国からヨーロッパへの越境Eコマース物流市場シェアにおいて2031年にかけてCAGR11.46%を記録すると予測されており、調査における最も急成長している目的地グループとなっています。ポーランドは倉庫キャパシティ、強力な道路接続、ドイツおよびEU全体への実用的なアクセスを提供するため、このトレンドの中心に位置しています。EuroCommerceは東欧のB2CのEコマース売上高が2024年に18%成長したと述べており、この地域全体の販売者と運送業者による持続的な投資の根拠を支持しています。中国からヨーロッパへの越境Eコマース物流市場もコリドー上のより広い輸送成長から恩恵を受けており、オランダ国際流通協議会は2025年のルート上の越境B2CのEコマース輸送が前年比28%増加したと述べています[3]出典:オランダ国際流通協議会、「中国物流・サプライチェーン2026」、オランダ国際流通協議会、hollandinternationaldistributioncouncil.com。ルーマニア、ハンガリー、チェコ共和国は、Eコマース普及率の向上とロッカーインフラの拡大がサービスモデルをよりスケーラブルにしているため、重要なフォローオン市場です。

北欧は絶対的な規模では小さいですが、オンライン購入者一人あたりの支出が高く、配送サービスへの期待が明確であるため、中国からヨーロッパへの越境Eコマース物流市場の高価値な部分であり続けています。Geopostは2025年にロッカーがヨーロッパで2番目に好まれる配送オプションであったと述べており、これは北欧およびバルト諸国の顧客行動とよく一致しています。中国の運送業者の浸透率は西欧や東欧よりもここでは依然として低いため、事業者が現在のハブ構造を超えて拡大しようとするにつれて、直接サービスの拡大には成長の余地があります。バルト諸国はまた、北欧地域全体にスケールアップする前に需要をテストしたい販売者にとって、より小規模ながデジタル先進の参入ポイントを提供しています。

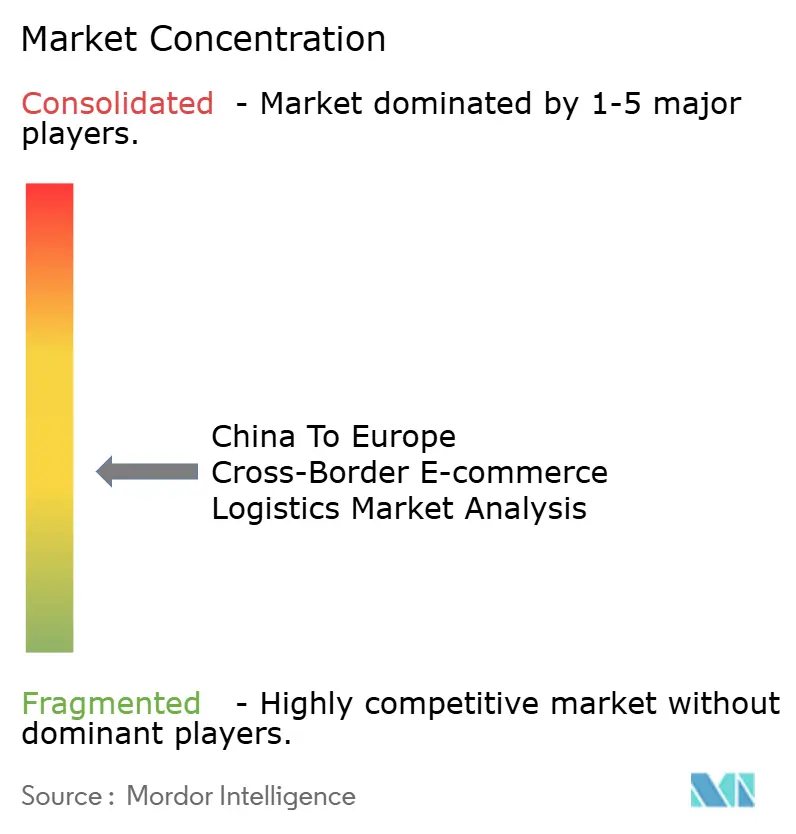

競争環境

中国からヨーロッパへの越境Eコマース物流市場は中程度の集中度を示しており、中国の専門運送業者とヨーロッパの物流グループが異なる強みで競争しています。Cainiao、JD Logistics、SF International、YunExpress、4PX、ECMSは中国の商業フローと密接に結びついており、販売プラットフォームとの統合、配送速度、コストで競争する傾向があります。DHL、DSV、Kuehne+Nagel、CEVA Logisticsはより高い税関専門知識、より広いマルチモーダルネットワーク、EUコンプライアンスが重要な貨物に対するより多くの経験をもたらします。この違いは、コリドーが小包のみのモデルから貨物、倉庫保管、コンプライアンス、国内流通を含む混合構造へとシフトしているため重要です。したがって、中国からヨーロッパへの越境Eコマース物流市場は、中国の調達規模とヨーロッパの規制コンプライアンスの両方を橋渡しできるプレイヤーを評価しています。

2025年と2026年の大規模な戦略的動きは、競争モデルがいかに急速に変化しているかを示しています。SF HoldingとJ&T Expressは2026年1月に83億香港ドル(11億米ドル)相当の相互株式保有契約を発表し、より広範なファーストマイルからラストマイルまでの能力への明確な推進を反映しています。JD.comとDHL Groupは2026年2月に覚書に署名し、JDの越境プラットフォームを通じた中国でのドイツブランドの成長をサポートし、JDのJoybuyおよびJoyExpressネットワークを通じてドイツブランドがヨーロッパの消費者にアクセスできるようにすることを目的としました[4]出典:JD.com、「JD.comとDHL Groupがドイツブランドの中国・ヨーロッパでの成長を支援する覚書に署名」、JD Corporate Blog、jdcorporateblog.com。DSVも2026年第1四半期を通じてDB Schenkerの統合を継続し、アジア・ヨーロッパ間フォワーディングと大口B2B物流における立場を強化しました。サービス品質と規模に関連する別の動きとして、Cainiao は2026年3月にオランダ、スペイン、フランス、ドイツにロボット倉庫を展開する計画を発表しました。これらの行動は、運送業者が輸送レーンを守るだけでなく、データ能力、倉庫リーチ、税関執行、直接消費者サービスのパフォーマンスも守っていることを示しています。

返品管理とコンプライアンスにまとめられたフルフィルメントは、競争のオープンな領域であり続けています。多くの事業者がヨーロッパに小包を輸送できますが、単一のネットワーク内で税関処理、製品コンプライアンスサポート、再ラベリング、再販準備、ローカライズされた返品をみ合わせることができる事業者は少数です。SF Internationalは2025年上半期時点で自社運営の通関能力を持つ13の海外拠点とAEO(認定経済事業者)上級認証ライセンス10件を報告しており、コンプライアンスに関連したサービスの幅が意味のある差別化要因になりつつある理由を強調しています。中国からヨーロッパへの越境Eコマース物流市場がより規制され、より倉庫ベースになるにつれて、このような統合された能力は純粋な輸送速度と同様に重要になる可能性があります。

中国からヨーロッパへの越境Eコマース物流市場分析のリーダー

DHL Group

Cainiao Group

JD Logistics

SF Express / SF International

YunExpress

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ZTO Expressが中国・ヨーロッパ路線に初の広胴型貨物機を就航させ、越境Eコマース需要と地政学的な貨物ルートの混乱が航空貨物の経済性を高める中、ZTOの長距離航空貨物への参入を示しました。

- 2026年2月:JD.comとDHL Groupが北京のJD.com本社で覚書に署名し、JDの越境プラットフォームを通じた中国でのドイツブランドの拡大をサポートし、JDのJoybuy EU小売プラットフォームを通じてドイツブランドがヨーロッパの消費者にアクセスできるようにすることを目的としました。

- 2026年1月:SF Holding(SF Expressの親会社)とJ&T Global Expressが、総額約83億香港ドル(10.5億米ドル)の新株相互発行を含む戦略的相互株式保有契約を発表しました。

- 2025年12月:Evri(英国)とSF Internationalが深圳のSF Express本社で覚書に署名し、中国と英国間の越境輸送を合理化し、小売業者と消費者向けの共同ソリューションを開発し、米国とオーストラリアへの市場拡大を探ることを目的としました。

中国からヨーロッパへの越境Eコマース物流市場分析のレポート範囲

| 食品・飲料 |

| パーソナル・家庭用ケア |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 消費者向け電子機器および家庭用電化製品 |

| その他の製品 |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| B2C |

| B2B |

| C2C |

| エクスプレス |

| スタンダード |

| 西欧 | ドイツ |

| フランス | |

| 英国 | |

| ベネルクス | |

| スペイン | |

| イタリア | |

| その他の西欧 | |

| 東欧 | ポーランド |

| チェコ共和国 | |

| ハンガリー | |

| ルーマニア | |

| その他の東欧 | |

| 北欧(北欧諸国およびバルト諸国) |

| 製品カテゴリー別 | 食品・飲料 | |

| パーソナル・家庭用ケア | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 消費者向け電子機器および家庭用電化製品 | ||

| その他の製品 | ||

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 配送速度別 | エクスプレス | |

| スタンダード | ||

| 目的地国別 | 西欧 | ドイツ |

| フランス | ||

| 英国 | ||

| ベネルクス | ||

| スペイン | ||

| イタリア | ||

| その他の西欧 | ||

| 東欧 | ポーランド | |

| チェコ共和国 | ||

| ハンガリー | ||

| ルーマニア | ||

| その他の東欧 | ||

| 北欧(北欧諸国およびバルト諸国) | ||

レポートで回答される主要な質問

中国とヨーロッパ間のEコマース物流の現在の規模はどのくらいですか?

このセクターは2026年に90億米ドルに達し、2031年までにCAGR10.47%で148億米ドルに達すると予測されていす。

中国からヨーロッパへの小包フローの大部分を占める目的地グループはどこですか?

西欧は2025年に57.28%のシェアでトップとなり、ドイツ、フランス、英国、スペイン、その他の成熟した配送市場によって支えられています。

このコリドーで最も急速に成長しているサービス分野はどこですか?

付加価値サービスおよびその他が最も急速に拡大しており、2031年にかけてCAGR15.64%で成長しています。これは販売者が税関サポート、返品処理、コンプライアンスサービスを必要としているためです。

東欧が中国の販売者にとってますます重要になっているのはなぜですか?

東欧はCAGR11.46%で成長すると予測されており、Eコマース普及率の向上とサービス効率を高めるロッカーベースの配送ネットワークの改善によって牽引されていま。

EUの関税変更はフルフィルメントモデルにどのような影響を与えていますか?

2026年7月の小口小包関税は、販売者が直接低価格小包輸送のみに依存するのではなく、より多くのEU倉庫保管と大量補充を利用するよう促しています。

最も強い貨物輸送業者の機会を生み出しているビジネスモデルはどれですか?

B2Bが最も速く成長しており、CAGR12.81%で、大型の統合輸送が貨物輸送、通関業務、倉庫補充の重要性を高めています。

最終更新日: