中国eコマース物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

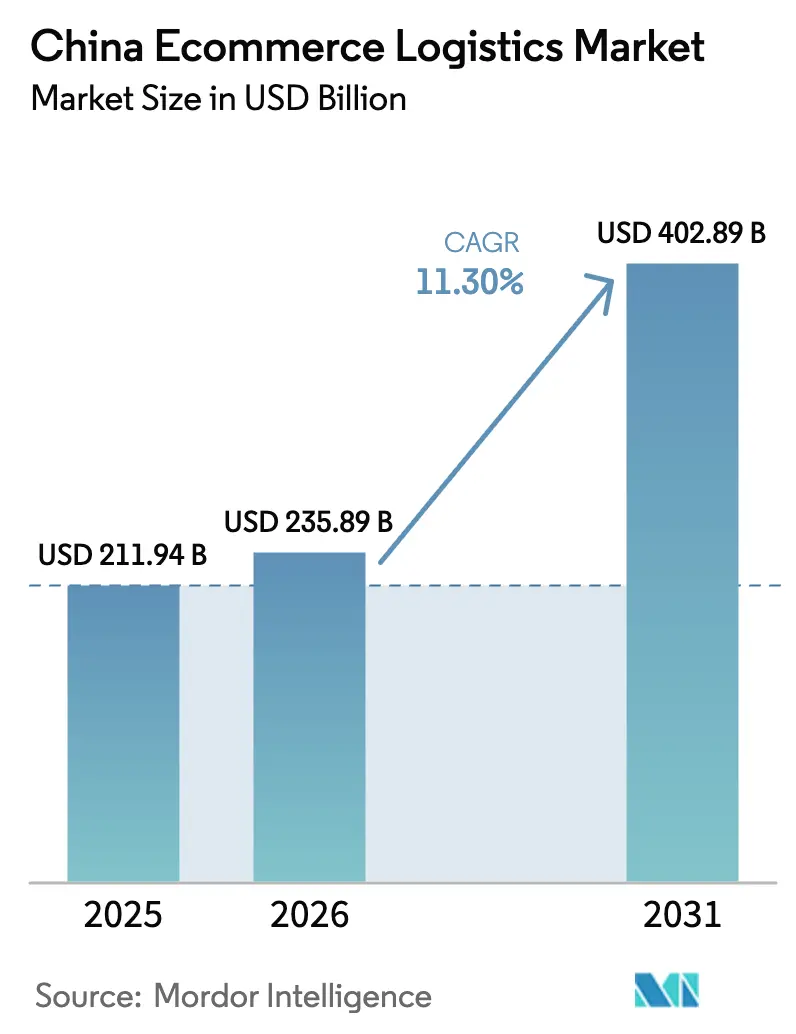

| 基準年の市場規模 (2025) | 211.94 十億米ドル |

| 市場規模 (2026) | 235.89 十億米ドル |

| 市場規模 (2031) | 402.89 十億米ドル |

| 成長率 (2026 - 2031) | 11.30% CAGR |

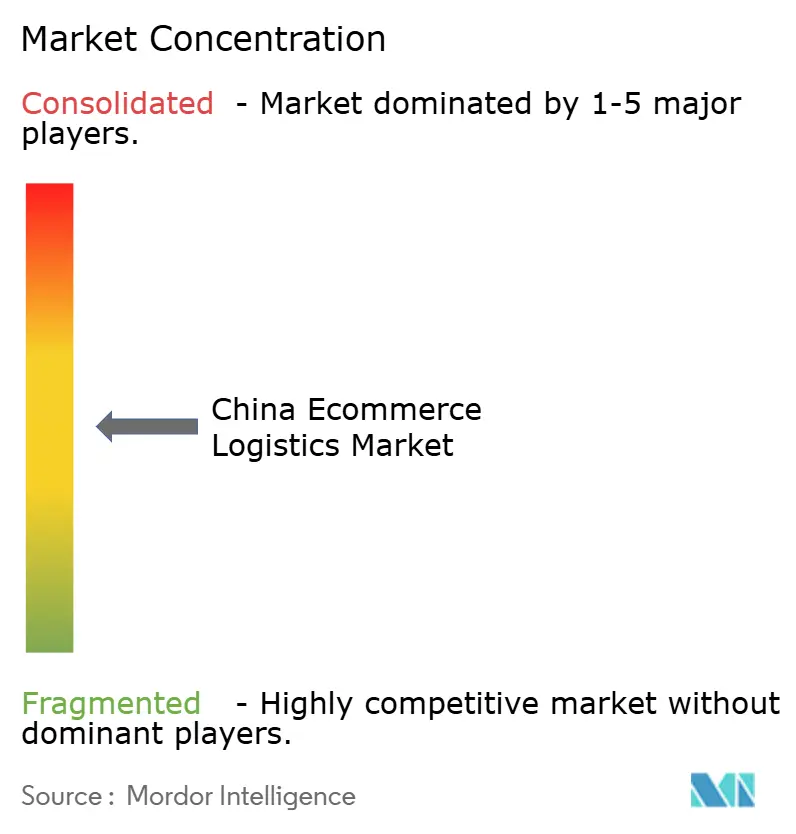

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国eコマース物流市場分析

中国eコマース物流市場規模は2026年に2,358.9億米ドルと推定され、2025年の2,119.4億米ドルから成長し、2031年には4,028.9億米ドルに達する見通しで、2026年〜2031年にかけてCAGR 11.30%で成長しています。継続的なデジタルコマースの普及、物流コストを低減する政府のインセンティブ、および自動化の急速な導入がこの成長軌道を支えています。超高速フルフィルメントへの需要増加、越境パイロットゾーンの拡大、および低位ティア都市における可処分所得の増加がさらに量を拡大させています。自律型幹線輸送トラックやAI駆動のルーティングなどの技術導入がスケール拡大を支援し、付加価値サービスが新たな収益源を生み出しています。競争の激しさは依然として高いものの、倉庫保管、データ分析、マイクロフルフィルメントハブを統合したプロバイダーが、広大な中国eコマース物流市場において新たな利益機会を獲得しています。

主要レポートの要点

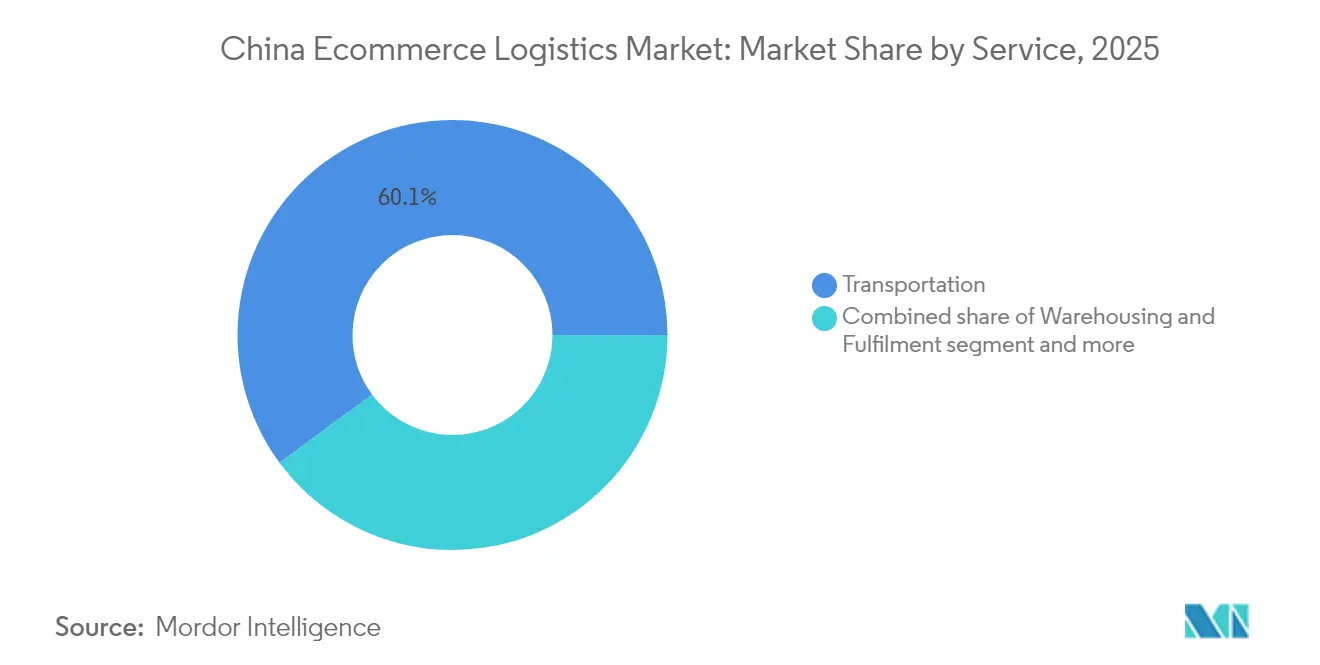

- サービス別では、輸送が2025年の中国eコマース物流市場収益シェアの60.12%を占めてリードしました。付加価値サービスにおける中国eコマース物流市場は、2026年〜2031年にかけてCAGR 13.86%で拡大する見込みです。

- ビジネスモデル別では、B2Cセグメントが2025年の中国eコマース物流市場シェアの71.86%を占めました。C2Cにおける中国eコマース物流市場は、2026年〜2031年にかけてCAGR 13.12%で拡大する見込みです。

- 目的地別では、国内配送が2025年の中国eコマース物流市場規模の83.92%のシェアを占めました。越境アウトバウンドにおける中国eコマース物流市場は、2026年〜2031年にかけてCAGR 14.06%が見込まれています。

- 配送スピード別では、翌日配送サービスが2025年の中国eコマース物流市場収益の44.78%を獲得しました。当日配送における中国eコマース物流市場は、2026年〜2031年にかけてCAGR 16.02%を記録する見通しです。

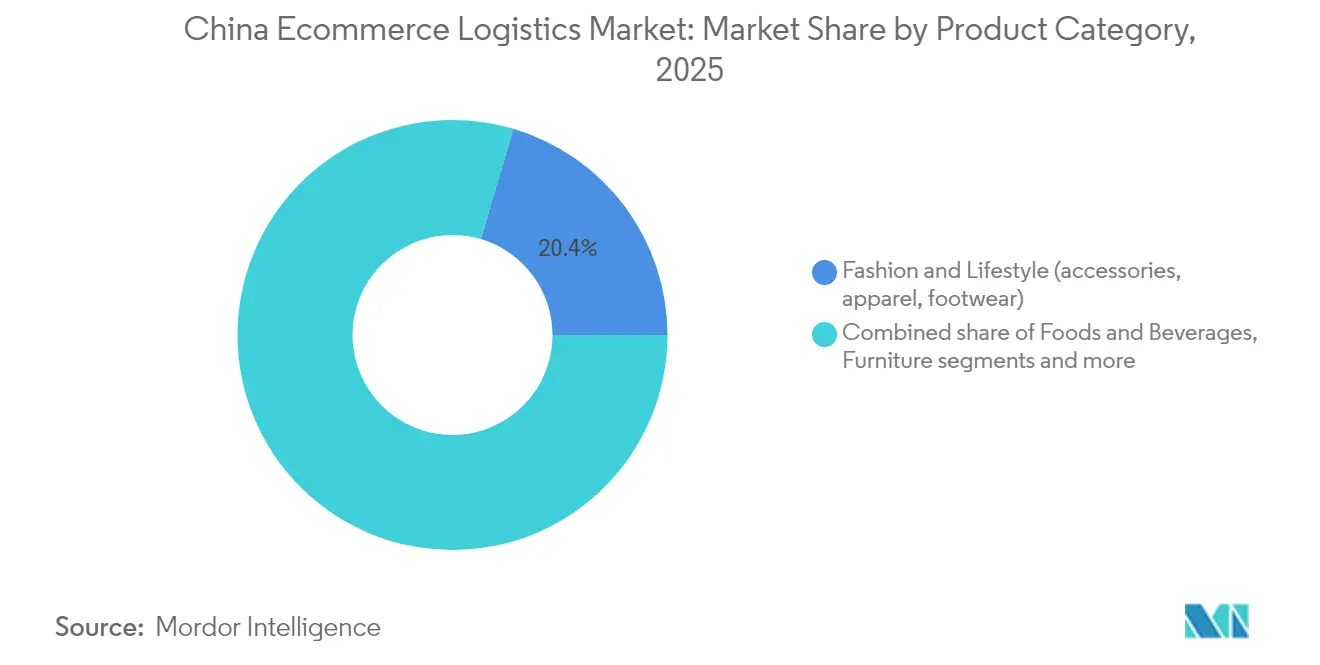

- 商品カテゴリー別では、ファッション・ライフスタイルが2025年の中国eコマース物流市場規模の20.43%でリードしました。食品・飲料における中国eコマース物流市場は、2026年〜2031年にかけてCAGR 17.05%で最も速く成長します。

- 都市ティア別では、ティア2都市が2025年の中国eコマース物流市場の45.05%のシェアを占めました。ティア3以下における中国eコマース物流市場は、CAGR 14.68%で拡大します。

- 地域別では、東部中国が2025年の中国eコマース物流市場の27.32%のシェアを確保しました。西南部中国における中国eコマース物流市場は、2031年までにCAGR 13.14%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国eコマース物流市場の動向と見解

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア2/ ティア3の可処分所得の増加 | +2.1% | 中部および 西南部中国 | 中期(2〜4 年) |

| ライブストリームおよび ショート動画ショッピングブーム | +1.8% | ティア1およびティア2 都市 | 短期(2年 以内) |

| コミュニティ グループ購買の普及 | +1.5% | 東部および南部 中国 | 中期(2〜4 年) |

| シルバーエコノミーの デジタルインクルージョン | +1.2% | 全国 | 長期(4年 以上) |

| 免税 越境パイロットゾーン | +0.9% | 海南および沿岸部 自由貿易ゾーン | 中期(2〜4 年) |

| 30分 マイクロフルフィルメントの展開 | +1.7% | 主要都市中心部 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

ティア2/ティア3の可処分所得の増加がeコマースのGMVをティア1ハブ以外にシフトさせている

地方都市は現在、主要都市よりも多くの国内オンライン小売価値シェアをもたらしており、ネットワークの再設計と新たな物流センターへの投資を促しています。重慶だけで400億人民元(55.6億米ドル)を物流プロジェクトに投じ、地域の貨物コストを3.5%削減しました。一方、農村部のeコマース参加率は家計の金融的回復力を9.63%向上させ、より広いフルフィルメントカバレッジの社会経済的恩恵を浮き彫りにしています[1]Diego A. Vazquez-Brust、「eコマース参加と農村家計の回復力」、MDPI農業、mdpi.com。

ライブストリームとショート動画ショッピングが衝動買いのコンバージョン率を高めている

バイラルな放送によって引き起こされる衝動購買は、従来の在庫計画を圧迫する需要急増を生み出します。プロバイダーは予測分析とクラウドベースのコントロールタワーで対応し、安全在庫を密集した都市商業エリア内のマイクロフルフィルメントサイトに再配置します。小売業者が1時間配送の約束を活用して購買者を引き付けるにつれ、中国eコマース物流市場においてアジリティが利益ドライバーとなっています。

コミュニティグループ購買が高頻度のオンライン食料品購入を常態化させている

大手プラットフォームである興盛優選(Xingsheng Selected)の売上は2024年に300億人民元(46億米ドル)に急増し、集約された近隣注文がスケールでの毎日の生鮮食品フルフィルメントを維持できることを証明しました。集約された受取拠点がラストマイルの移動距離を縮小し、温度管理フリートへの投資が急速に多様化する中国eコマース物流市場において長期的な輸送量に向けてキャリアを位置付けています。

シンプル化されたアプリのシルバーエコノミーへの普及がシニア購買層を拡大している

国家のシルバーエコノミーフレームワークは、高齢者向けのインターフェースを推進し、今世紀半ばまでに予想される約3億人の60歳以上の市民のためのコミュニティ配送サービスに補助金を交付しています[2]Xiaolan Zhang、「シルバーエコノミー発展計画2024年」、中華人民共和国国務院、gov.cn。シニア消費者は予測可能な時間帯と人との交流を好み、事業者は配達員の再訓練と取り扱いやすい包装の再設計を迫られています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1ハブにおける ラストマイル人件費の高騰 | -1.4% | 北京、上海、 深圳 | 短期(2年 以内) |

| 農村部の 住所データ品質の慢性的な格差 | -0.8% | 西部省 | 中期(2〜4 年) |

| 越境データコンプライアンスにおける 規制の複雑性 | -0.6% | 全国 | 短期(2年 以内) |

| 環境目標による フリート電動化コストの上昇 | -0.4% | 沿岸部メガシティ | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

自動化にもかかわらずティア1ハブにおけるラストマイル人件費が高騰している

高密度の集合住宅への玄関先配送を実行するための人材をめぐって事業者が競争するにつれ、配達員の賃金が上昇しています。無人トラックのパイロットや自動仕分け機があっても、高サービスレベルの注文には人的配達員が不可欠であり、中国eコマース物流市場におけるコスト削減の可能性を制限しています。

農村部の住所データ品質の慢性的な格差が再配達率を高めている

村落のeコマースカバレッジは2024年までに86%に達しましたが、不一致な家屋番号付けと低いGPS精度が引き続き再配達コストの上昇を招いています。トラックとドローンを組み合わせたハイブリッドプログラムや共同受取ハブが非効率を軽減していますが、全国的なデジタル住所登録システムの整備にはまだ数年かかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送のリーダーシップが付加価値による変革に直面している

輸送は2025年の中国eコマース物流市場の60.12%を占め、生産地域と消費ハブを結ぶ169,000kmの高速道路網が支えています。一帯一路沿いの鉄道回廊が輸出小包をヨーロッパへ運び、航空貨物がプレミアム電子機器を支えています。付加価値サービスは、商業者がユニークな包装、逆物流処理、コンプライアンス対応ラベリングを求める中、CAGR 13.86%で拡大しています。SF Expressの「丰之云(Fengzhiyun)」プラットフォームは、データ分析、在庫オーケストレーション、リアルタイム可視性が基本的な輸送契約をいかに統合的なサプライチェーンパートナーシップへと転換するかを示しています。

倉庫保管とマイクロフルフィルメントネットワークが消費者の近くに増加し、当日の締め切り時間を実現しています。ロボティクスが格納・ピッキングを自動化し、賃金インフレが続く中でも単位コストを削減しています。SF Express–Etihad Cargo合弁事業などの航空貨物アライアンスが中東への到達範囲を拡大しています。特に深圳と寧波経由の海上eパケット航路が税還付プログラムを追う越境販売業者に恩恵をもたらしています。競争優位は今や孤立したモーダルの卓越性ではなく、これらのサービスラインをまたいだエンドツーエンドのオーケストレーションに依存しており、中国eコマース物流市場におけるサプライヤー基準を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:B2Cの優位性がC2Cのイノベーションに挑戦される

B2Cは2025年の中国eコマース物流市場シェアの71.86%を占め、商業者需要を集約しフルフィルメントプラクティスを標準化するプラットフォームエコシステムに支えられています。ブランドは着荷貨物から玄関先への返品まで全てをアウトソーシングし、フロントエンドの注文チャネルを同期させるためにキャリアAPIに依存しています。ジェネレーションZの消費者が中古ファッションやコレクターアイテムを取引するソーシャルコマースの勢いを活用したC2Cセグメントは、CAGR 13.12%で拡大しています。スタートアップ企業は、ミニプログラムでラベルを生成するフラットレートの小包キットとスマートフォンアプリを展開し、個人の散発的な配送を簡素化しています。

B2Cストアフロントとしての掲載とC2C転売マーケットプレイスとの間のクロスリストが境界を曖昧にし、販売業者が売れ残り在庫をピアツーピアチャネルにシフトしています。そのフローが小包の発送地点を多様化させ、キャリアに全国的な集荷サービスの提供を促すことで、中国eコマース物流市場を拡大しています。一方、B2Bデジタル調達プラットフォームは利幅を安定させる一括レート契約を展開していますが、マルチモーダルな調整が必要となり、キャリアは広範な中国eコマース物流産業において企業対消費者のトラフィックに対して異なる価格体系を維持することを奨励されています。

目的地別:国内の強みがグローバル展開を支えている

国内ルートは2025年の輸送量の83.92%を獲得し、輸出能力への投資を支える密度の経済を生み出しています。政府プログラムにより、合計3,000万m²に及ぶ2,500以上の海外倉庫が設置され、中国の販売業者が外国のバイヤーの近くに位置付けられています。越境アウトバウンド小包に関連する中国eコマース物流市場規模は、ヨーロッパや中東で消費者直接販売モデルを採用する販売業者に支えられ、CAGR 14.06%の軌道に乗っています。2024年3月に施行された新たなデータ転送規則により、事業者はシステムのローカライズまたはセキュアゲートウェイの採用が求められ、コンプライアンスコストは上昇するものの消費者の信頼が保護されています。

インバウンドフローが国内のプレミアム食品、美容品、高級品への需要を満たしています。広州と杭州の空港にある保税フルフィルメントセンターが通関を迅速化し、配送約束を4日以内に短縮しています。関税支払済みと関税未払いの在庫を共有施設に統合したプロバイダーが充填率の柔軟性を獲得し、進化する中国eコマース物流市場におけるネットワーク価値を強化しています。

配送スピード別:翌日配送の安定性と当日配送のイノベーション

翌日配送サービスは、価格とサービス期待のバランスを取ることで2025年に44.78%のシェアを維持しました。しかし、当日配送の小包は、都市部の顧客が利便性のためにプレミアムを支払うにつれ、2031年までにCAGR 16.02%で成長をリードします。インスタントコマースプログラムは、ハイパーマーケット、薬局、コンビニエンスストアの在庫を単一の配送プールに統合し、AIが配達員、自動ロッカー、ラストマイルロボットの間でタスクを割り当てます。

超高速モデルは、特に帰路での空走行や高いライダーの離職率という収益性の課題に直面しています。事業者は共通の回廊に沿って注文を集約するダイナミックなゾーンルーティングと予測バッチングでこれらを相殺しています。3〜5日のエコノミーサービスは農村部や大量注文に対して引き続き関連性を持ち、多様な中国eコマース物流市場においてスピードの階層化が共存しなければならないことをキャリアに思い起こさせています。

商品カテゴリー別:ファッションのリーダーシップが生鮮食品の課題に直面している

ファッション・ライフスタイルは、自由な返品ポリシーとサイズ分析の進歩により、2025年に20.43%のシェアを維持しました。CAGR 17.05%の成長が見込まれる食品・飲料は、急速に成熟するコールドチェーンに依存しています。プロバイダーは多温度仕分けハブを拡大し、湿度や腐敗アラートをリアルタイムで送信するスマートセンサーを追加しています。

電子機器は引き続き収益性が高いものの、買い替えサイクルの長期化に直面し、利益率の圧力が高まっています。家具物流は大都市の建物規制をナビゲートするためにホワイトグローブチームと予約スケジューリングを必要とし、中国eコマース物流市場に複雑さを加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

都市ティア別:ティア2の優位性がティア3への浸透を可能にしている

ティア2都市は2025年の中国eコマース物流市場の45.05%を占め、コストと密度のバランスの良い優位性を反映しています。デジタルウォレット、農村部のブロードバンド、政府補助金が収束するにつれ、ティア3以下はCAGR 14.68%を記録します。事業者はティア2のフルフィルメントノードを活用して在庫を外部へ段階的に配置し、すべてのマイクロ市場での固定資産を重複させることなくリードタイムを削減しています。

ティア1ハブは自律型バンや電子的配達証明のパイロットプログラムを維持し、ネットワーク全体に波及するサービスベンチマークを設定しています。これらのイノベーションの普及が中国eコマース物流市場全体にわたって期待値を広げています。

地域分析

東部中国は2025年の中国eコマース物流市場の27.32%のシェアを維持し、成熟した港湾、集中した製造クラスター、密集した消費者人口に支えられています。上海と杭州周辺の統合ネットワークが約3億人の居住者にコスト効果の高い翌日カバレッジを可能にしています。しかし、倉庫賃料と人件費の上昇が内陸ハブへのネットワーク多様化を促しています。西南部中国は新西部陸海新通路と積極的なインフラ資金を原動力に、2031年までにCAGR 13.14%で最も速く成長する地域となっています。重慶の400億人民元(56.4億米ドル)の物流プログラムが地域のサプライチェーンコストを3.5%削減し、高速道路の接続性を改善しました。

電子機器輸出基地を持つ南部中国は、ASEAN市場への越境フローにおいて戦略的価値を維持しています。深圳の皇崗(Huanggang)港の高スループットの国境検問所がベトナムやタイへの小包輸送を加速させています。北部中国は資源盆地や政府機関への近接性を活用していますが、沿岸部の自動化レベルに追いつくために近代化が必要です。環境規制が北京の六環路内へのディーゼルトラックの進入を制限し、フリートを電気バンへと誘導しています。

東北部中国は港湾ベースの発展に注力しており、大連は2024年第1四半期に7,409万トンの貨物を取り扱い、前年同期比6%増となりました。人口の疎らな北西部省は、西安などの鉄道・航空ゲートウェイに依存して長距離を結んでいます。地方政府は公共のコールドチェーン倉庫に投資して農産食品の販売業者を誘致し、以前は十分にサービスが行き届いていなかった地域での中国eコマース物流市場のフットプリントを徐々に拡大しています。

競争環境

中国eコマース物流市場は中程度に集中しており、上位5社のキャリアが業界収益の大半を占め、ニッチ参入者に余地を残しています。SF Expressは2024年上半期に1,344億人民元(186.9億米ドル)の収益を記録し、引き続きプレミアムな当日配送ニッチを標的にしています。JD Logisticsは自社の小売プラットフォームと並行する独自のフルフィルメント資産を活用し、引き渡しを削減して在庫精度を確保しています。Cainiao NetworkはAlibabaのデータと越境ゲートウェイを統合し、ZTO Expressは現在1回のトリップで最大1,000個の小包を輸送する無人トラックによる自動化を加速しています。

技術競争は、AI強化ルートプランニング、倉庫ロボティクス、ラックレベルまで容量をモデル化するデジタルツインに焦点を当てています。戦略的アライアンスが拡張戦略を支配しており、SF ExpressはEtihad Cargoと連携して深圳とアブダビを結び、中国の輸送量と中東のネットワークアクセスを組み合わせています。生鮮食品の輸送量の急増に伴いコールドチェーンのスペシャリストがベンチャー資金を確保し、コミュニティグループ購買プラットフォームが顧客データを保護するための独占的配送協定を締結しています。中規模の地域キャリアは、プラットフォームエコシステムに参加するか、中国eコマース物流市場においてスケール経済が深まるにつれて利益率の侵食リスクに直面するかのいずれかを迫られています。

サービスの差別化はますます環境面の信頼性に関わるものとなっています。事業者は太陽光発電の倉庫をパイロット運用し、低排出ゾーンに電動三輪車を投入することで、2025年6月に施行される改正快递暂行条例(宅配便暫定規則)のグリーン包装基準に対応しています。持続可能性指標をクライアントダッシュボードに組み込んだキャリアが、低炭素サプライチェーンを求める多国籍ブランドからの調達ポイントを獲得しています。大型貨物や農村部配送などの断片化したセグメントは引き続き統合の余地があり、予測期間中に市場シェアダイナミクスを変える可能性のあるロールアップ展開を支援するプライベートエクイティ資金が集まっています。

中国eコマース物流産業リーダー

SF Express

JD Logistics

Cainiao Network (Alibaba)

ZTO Express

YTO Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JD.comが初の自社運営国際エクスプレスサービスを導入し、海外成長の野心を示しました。

- 2025年4月:中国郵政とCainiao Networkが自動化された「村まで郵便が届くサービス(村郵到達)」を開始し、農村部のカバレッジを強化しました。

- 2025年4月:国務院が快递暂行条例(宅配便暫定規則)を改正し、グリーン包装要件を強化し、eコマースとキャリアの連携規則を正式化しました。

- 2025年1月:Cainiao Networkがポーランドのロキトノ(Rokitno)に新倉庫を開設し、急増するピークシーズンの小包に対応しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、中国の電子商取引ロジスティクス市場を、B2C、B2B、C2Cの流れにまたがるオンライン小売注文を直接サポートする輸送、倉庫保管、フルフィルメント、返品処理、その他の付加価値サービスから中国本土内で得られるすべての価値と定義している。従来の店舗への補充やバルクの産業貨物のみを扱う配送は対象外である。

適用除外:インスタント食品の宅配プラットフォームや、デジタル取引とは無関係の純粋な貨物輸送は含まれない。

セグメンテーションの概要

- サービス別

- 輸送

- 道路輸送

- 航空輸送

- 鉄道輸送

- 海上輸送

- 倉庫保管・フルフィルメント

- 付加価値サービス(ラベリング、包装、キッティング)

- 輸送

- ビジネスモデル別

- B2C

- B2B

- C2C

- 目的地別

- 国内

- 越境 – インバウンド

- 越境 – アウトバウンド

- 配送スピード別

- 当日配送(24時間以内)

- 翌日配送(24〜48時間)

- 標準配送(3〜5日)

- エコノミー配送(5日超)

- その他

- 商品カテゴリー別

- 食品・飲料

- パーソナルケア・ホームケア用品

- ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア)

- 家具

- 電子機器・家電製品

- その他の商品

- 都市ティア別

- ティア1

- ティア2

- ティア3以下

- 地域別

- 東部中国

- 南部中国

- 北部中国

- 中部中国

- 東北部中国

- 北西部中国

- 西南部中国

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、沿岸部、中部、西部の各州のエクスプレス事業者、プラットフォーム商、オートメーション・サプライヤー、各州の運輸当局者と構造的なインタビューを行った。これらの話し合いにより、一般には曖昧であった価格帯、稼働率、国境を越えたシェアが検証された。

デスクリサーチ

まず、中国国家郵政局の小包データ、税関総署の越境貿易表、交通運輸省の貨物コスト指数など、権威ある公的情報源から入手した。次に、中国エクスプレス協会(China Express Association)のリリース、Transportation Research Part Eの査読付き論文、報道記事から、単価と技術導入に関する洞察を得た。D&B HooversとDow Jones Factivaからの会社提出書類、投資家向けプレゼンテーション、および有料フィードは、事業者の収益分割と価格曲線をより鮮明にした。このリストは例示であり、その他多くの公開・購読資料がデータ収集と検証の指針となった。

マーケット・サイジングと予測

モルドーインテリジェンスによると、トップダウンは2024年のスピード階層別の小包取扱量から始まり、小包1個あたりの平均売上高と倉庫の付加価値を掛け合わせ、厳選されたボトムアップのサプライヤーのロールアップとクロスチェックする。主要なモデルドライバーには、オンラインGMVの伸び、注文あたりの小包比率、即日配達の普及率、クロスボーダー貨物のシェア、1平方メートルあたりの平均フルフィルメントコストなどが含まれる。多変量回帰は毎年更新され、2025年から2030年の値を予測し、シナリオ分析ではマクロショックを測定する。ボトムアップ・インプットのギャップは、プライマリー・リサーチで収集した価格分散範囲を使って埋めている。

データ検証と更新サイクル

アウトプットは独立した測定基準に対する差異チェックを通過し、異常があればソースと再接触する。モルドール・インテリジェンスが差別化できるのはこの点で、アナリストはサインオフする前に通貨、関税、コストの仮定を再検討します。レポートは年1回更新され、郵便料金の改定や主要な政策が変更された場合は、暫定的に更新されます。

中国Eコマース・ロジスティクス・ベースラインが信頼性を約束する理由

公表されている試算がしばしば異なるのは、企業が異なるサービス・ミックスを選択したり、異なる締め切り月で為替レートを固定したり、倉庫保管料を無視したりするためである。

主なギャップドライバーには、返品処理のカウントの有無、プラットフォームのGMV予測の積極性、モルドールがリリース前に毎回見直すリフレッシュのケイデンス変数などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,119億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2,396億米ドル(2023年) | グローバル・コンサルタンシーA | 返品処理を除く、2023年の為替レートを一定に保つ |

| 4,500億米ドル(2024年) | 業界データベースB | 重複した脚を調整することなく、プラットフォームから報告された区画数を使用する。 |

| 625億米ドル(2025年) | 業界誌C | 運輸収入のみをカウントし、倉庫保管料と付加価値料は含まない |

この比較から、モルドールの規律あるスコープ、トップダウンとボトムアップの混合検証、定期的に更新されるドライバーセットによって、意思決定者が追跡して再現できるバランスのとれたベースラインが実現されていることがわかる。

レポートで回答される主要な質問

中国eコマース物流市場の現在の規模はどのくらいで、2031年までにどの程度まで拡大しますか?

市場は2026年に2,358.9億米ドルとなっており、2031年までに4,028.9億米ドルまで上昇すると予測され、CAGR 11.30%を意味しています。

最も速く成長しているサービスセグメントはどれですか?

持続可能な包装、ラベリング、キッティングなどの付加価値サービスは、コア輸送セグメントを上回るCAGR 13.86%で拡大しています。

当日配送セグメントはどのくらいの速さで拡大していますか?

当日配送の輸送量は、都市部の購買者が即時性のためにプレミアムを支払うにつれ、2031年までにCAGR 16.02%を記録する見込みです。

最も強い成長見通しを提供している地域はどこですか?

西南部中国は、新西部陸海新通路への投資と消費者所得の増加を背景に、2031年までにCAGR 13.14%で最も速い地域拡大をもたらす見通しです。

業界戦略を形成している最近の規制はどのようなものですか?

2025年6月に施行される改正快递暂行条例(宅配便暫定規則)はグリーン包装を義務付け、キャリアとeコマースプラットフォーム間の緊密な連携を求め、新たなコストおよびイノベーションの優先課題を促しています。

市場は集中していますか、それとも断片化していますか?

このセクターは1〜10の集中度スケールで6を記録しており、上位5社の物流プロバイダーが総収益の約半分を支配している一方、多数の地域・専門企業がシェアをめぐって競争しています。

最終更新日: