米国Eコマース物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

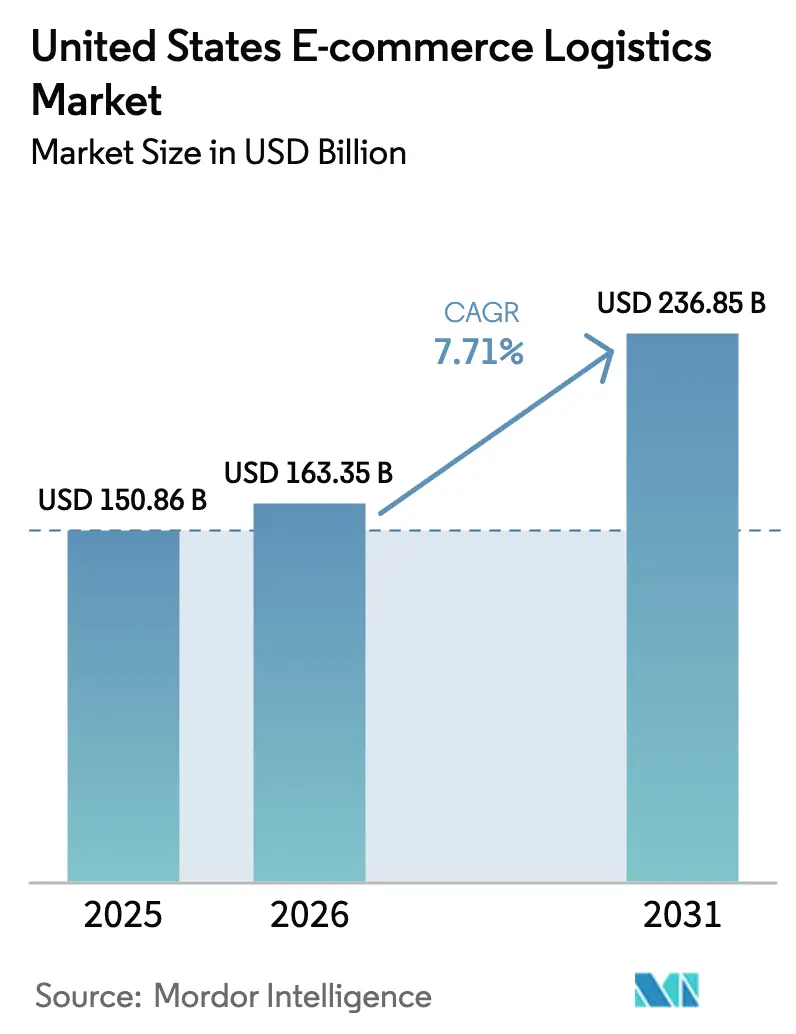

| 基準年の市場規模 (2025) | 150.86 十億米ドル |

| 市場規模 (2026) | 163.35 十億米ドル |

| 市場規模 (2031) | 236.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.71% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による米国Eコマース物流市場分析

米国Eコマース物流市場規模は、2025年に1,508億6,000万米ドル、2026年に1,633億5,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)7.71%で成長し、2031年までに2,368億5,000万米ドルに達する見込みです。

自律型中距離輸送コンボイを認可する規制の動向、電気バンに対する手厚い連邦税額控除、都市型マイクロフルフィルメントに対する州のインセンティブが、ネットワーク経済を再構築しています。初回配達失敗を4分の1削減するロッカーネットワークはキャリアの利益率を向上させ、メキシコとのセクション321少額免税制度の整合化は越境小包の流通を加速させています。政策と技術が相まって、これまで人件費、空走距離、不達配送によって制約されていた利益源が拡大しています。店舗発送の普及、クラウドソーシング型配送モデル、大型商品専門キャリアの台頭が、従来のハブ・アンド・スポーク型パラダイムに競争上の圧力をかけています。

主要レポートのポイント

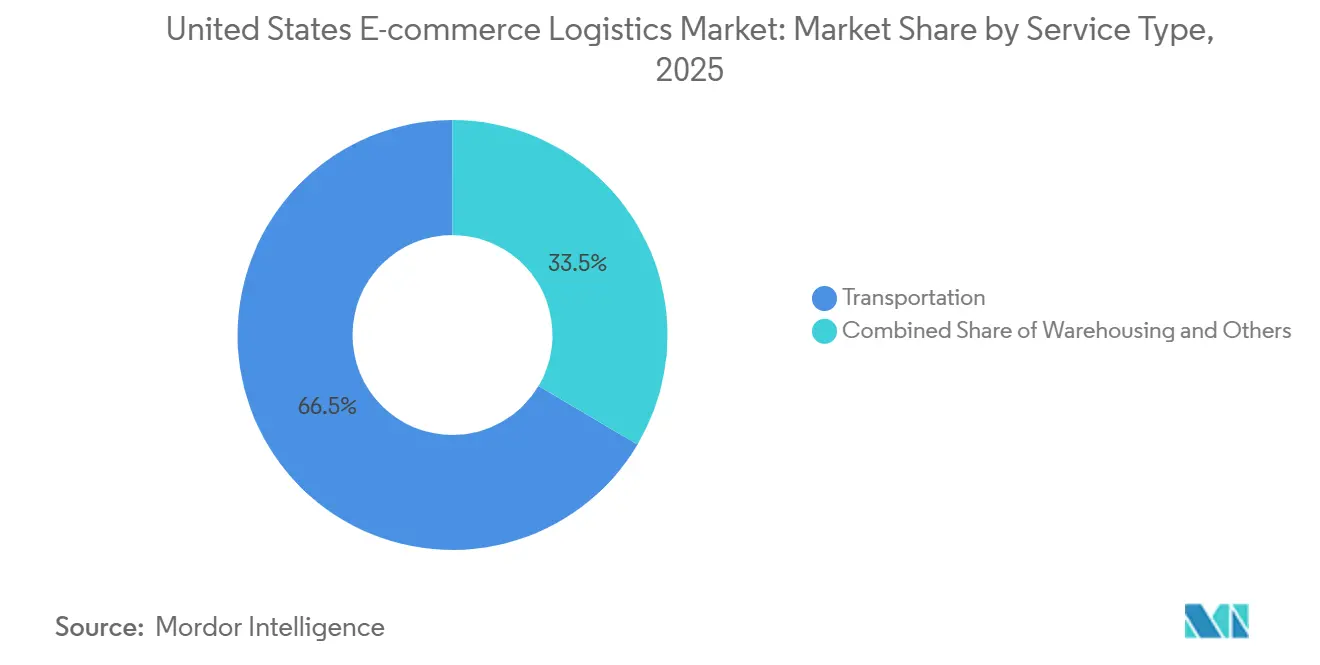

- サービス別では、輸送が2025年の米国Eコマース物流市場シェアの66.5%を占め、倉庫保管・フルフィルメントは2031年にかけてCAGR 7.9%で拡大する見込みです。

- ビジネスモデル別では、B2Cセグメントが2025年の米国Eコマース物流市場規模の73.3%のシェアを占め、C2Cプラットフォームは2026〜2031年にかけてCAGR 7.84%で成長すると予測されています。

- 目的地別では、国内輸送が2025年のシェアの89.3%を占め、越境小包は2031年にかけてCAGR 8.3%で拡大しています。

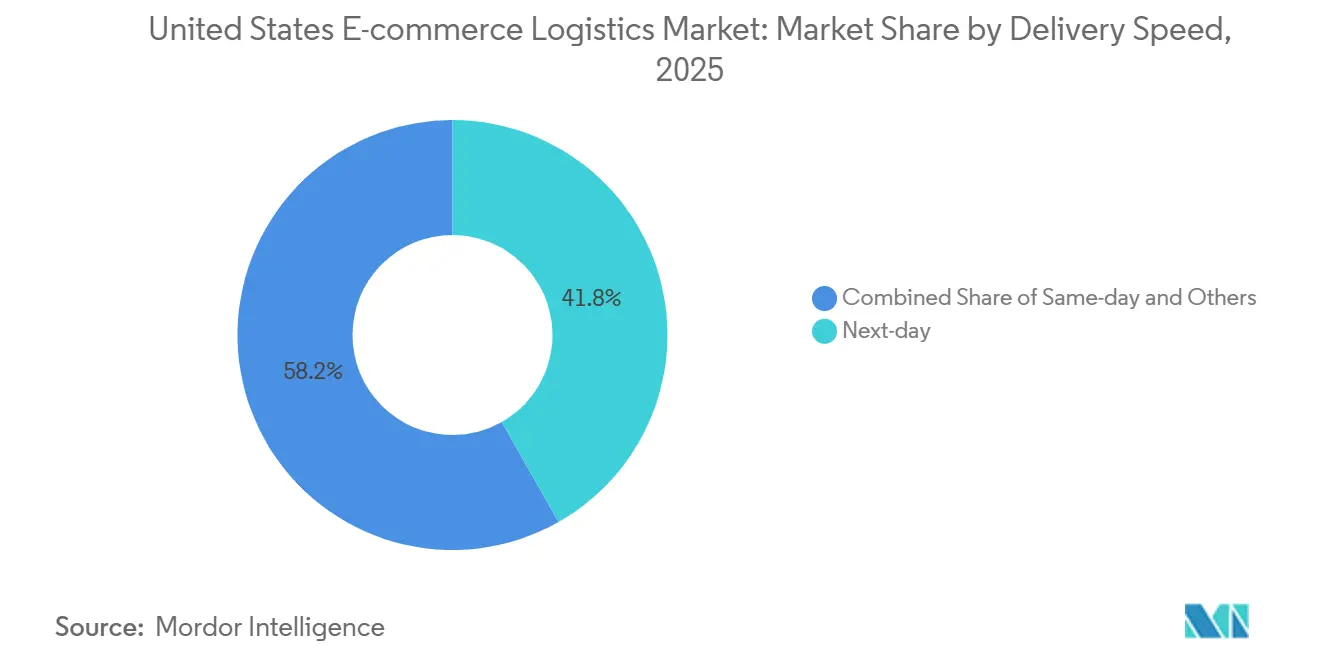

- 配送速度別では、翌日配送サービスが2025年の収益シェアの41.8%でトップとなり、当日配送は2031年にかけてCAGR 8.1%を記録する見込みです。

- 製品カテゴリー別では、ファッション・ライフスタイルが2025年に21.2%のシェアを維持し、食品・飲料は2031年にかけてCAGR 8.4%で成長する見通しです。

- 地域別では、南部が2025年の米国Eコマース物流市場シェアの32.2%を占め、2026〜2031年にかけてCAGR 7.88%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国Eコマース物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型中距離輸送コンボイに対する運輸省(DOT)の承認 | +1.9% | 主要ハブを結ぶ州間高速道路回廊 | 中期(2〜4年) |

| 全国規模のオープンスタンダード型小包ロッカーネットワーク | +1.6% | 都市部および郊外市場 | 短期(2年以内) |

| 州のマイクロフルフィルメント税額控除 | +1.3% | 高密度都市圏 | 中期(2〜4年) |

| 米国・メキシコ間のセクション321少額免税制度の整合化 | +1.1% | 国境州および通関センター | 短期(2年以内) |

| 電気バンに対する連邦投資税額控除 | +0.9% | 全国の都市路線 | 長期(4年以上) |

| 大規模小売業者による店舗発送の採用 | +0.8% | 都市型小売クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要貨物回廊における自律型中距離輸送コンボイに対する運輸省(DOT)の承認

運輸省(DOT)は現在、選定された州間高速道路においてトラックプラトーンの自律制御を許可しています。キャリアは集荷および最終マイル部分での人的監視を維持しながら幹線輸送の運転手時間を削減し、スリップストリーム効果による燃料節約と夜間輸送の人件費削減を実現しています[1] FreightWaves Staff, "DOT Autonomous Vehicle Policy Framework 2024," freightwaves.com 。UPS と FedEx は、運転手不足が最も深刻な仕分けハブ間でこれらのコンボイを試験運用しています。連邦政府による明確な方針が、展開を停滞させていた州ごとのバラバラな許可制度に取って代わります。センサー、通信、制御ソフトウェアへの初期投資は、資本力のある既存大手に有利に働きます。貨物回廊のデジタル化が進む中、中堅キャリアは提携するか、米国Eコマース物流市場における利益率の低下リスクを甘受するかの選択を迫られる可能性があります。

初回配達失敗を25%削減する全国規模のオープンスタンダード型小包ロッカーネットワーク

キャリアと不動産オーナーがロッカーの仕様を標準化することで、どの宅配業者も同一インフラを利用できるようになり、運営効率が向上し、都市圏での消費者の幅広い採用が促進されます。かつて再配達とサービスコールに1件あたり15〜20米ドルのコストがかかっていた不達配送が解消されることで、ロッカーは固定投資を迅速に回収します。小売センターや交通ハブがシステムを設置することで、玄関先での盗難が減少し、24時間365日の受け取りが可能になります。共有インフラにより、資本を有効活用できない単一キャリアのサイロ化の増殖を防ぎます。初回配達成功率の向上は、米国Eコマース物流市場における迅速配送の約束に対する粗利益率を改善します。

州のマイクロフルフィルメント税額控除が4,645平方メートル未満の都市型倉庫ブームを促進

イリノイ州、オハイオ州、テキサス州は、高騰する都市部の賃料を相殺する固定資産税・投資税の優遇措置を提供し、マイクロフルフィルメントプロジェクトを解禁しています。ロボットによるピッキングと垂直収納により在庫密度が3倍に向上し、大規模施設なしに当日配送の締め切りに対応できます。税額控除には雇用創出の条件が付されており、都市中心部に新たな物流職を定着させます。かつて一等地の賃料に手が届かなかった地域小売業者や3PL(サードパーティーロジスティクス)事業者が、需要拠点への近接性を確保できるようになります。この政策は当日配送の経済性を強化し、米国Eコマース物流市場内のフルフィルメント不動産を多様化させます。

米国・メキシコ間のセクション321少額免税制度の整合化が越境小包量を促進

両国の免税閾値を800米ドルに引き上げることで、低価格品の通関書類が不要となり、通関時間が数日から数時間に短縮されます[2]International Trade Administration, "U.S.–Mexico Trade Facts," trade.gov。メキシコのニアショアリング工場が米国消費者と直接つながることで、越境小包の流通が強化され、より迅速で信頼性の高いEコマース配送が実現します。ファッションと電子機器は、迅速なトレンド対応が海上輸送のリードタイムを上回るため、最大の恩恵を受けます。物流プロバイダーはテキサスの越境地点沿いに保税ハブを整備し、少額免税と商業貨物の流れを統合します。こうして整合化は、米国Eコマース物流市場を国内の枠を超えて拡大させます。

抑制要因の影響分析*

| 抑制要因 | (%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025〜2027年のキャリアによる消費者物価指数(CPI)を上回る基本運賃引き上げ | -1.6% | 全国 | 短期(2年以内) |

| パナマ運河の長期的な喫水制限 | -1.1% | 西海岸および湾岸回廊 | 中期(2〜4年) |

| リチウムイオン電池の輸送規制の強化 | -0.8% | 全国の電子機器ハブ | 長期(4年以上) |

| 繁忙期における大型商品の出荷停止措置 | -0.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2025〜2027年のキャリアによる消費者物価指数(CPI)を上回る基本運賃引き上げ

UPS と FedEx は2025〜2027年に小包の基本価格を年間約6%引き上げ、約3%前後で推移したCPIを大幅に上回りました。容積重量計算式が嵩張るEコマース梱包のコストを増幅させます。荷主はプレミアム路線に大手キャリアを、コスト管理に地域キャリアを組み合わせたハイブリッドポートフォリオを交渉します。箱のサイズを縮小する梱包自動化の重要性が高まっています。継続的な値上げは商品マージンを圧迫し、米国Eコマース物流市場内の成長を抑制します。

沿岸在庫の再配置を遅らせるパナマ運河の長期的な喫水制限

干ばつにより2026年まで許容喫水が44フィートに制限され、キャリアはコンテナの30〜40%を陸揚げするか、スエズ経由に迂回することを余儀なくされ、東海岸への到着に約2週間が追加されます[3]Bloomberg News, "Panama Canal Drought Shipping Delays 2024," bloomberg.com 。小売業者は湾岸港や鉄道ランドブリッジへの転換を図っていますが、いずれもコストが高くなります。家具や季節性輸入品は、タイミングが値下げリスクを左右するため打撃を受けます。ネットワーク再設計費用が米国Eコマース物流市場全体の運転資本に重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫保管の高密度化が都市部の賃料圧力を相殺

輸送は2025年の米国Eコマース物流市場シェアの66.5%を占め、広大な国内距離をカバーする必要性を反映しています。倉庫保管・フルフィルメントは、マイクロフルフィルメントセンターが在庫を顧客に近づけるにつれ、2031年にかけてCAGR 7.9%で成長すると予測されています。自律型ルーティングと電気幹線輸送が輸送セグメントの拡大を抑制しますが、同セグメントは依然として不可欠です。クラウドベースの倉庫管理システム、ロボットピッキング、垂直ラッキングが立方体利用率を向上させ、コンパクトな施設内で事業者が適切なリターンを得ることを可能にします。固定資産税を還付するインセンティブプログラムが、軽工業用地の自動化ハブへの転換を加速させます。キッティング、ラベリング、返品処理への需要の高まりが、フルフィルメントセンターを収益創出拠点へと変え、米国Eコマース物流市場全体を下支えしています。

事業者はマイクロフルフィルメントノードに自動保管・取り出しシステムを装備し、従来のレイアウトと比較して在庫密度を3倍に高めています。労働力要件は半減し、都市部の賃金プレミアムを緩和します。下流では、輸送管理者がAPIドリブンのプラットフォームを使用して地域キャリア、クラウドソーシング型宅配業者、自社フリートを統合し、コストと約束した配送時間枠に合わせて最適化します。中距離自律化の統合が夜間輸送時間を短縮し、1日以内の地上配送サービスの到達範囲を拡大します。総じて、サービスレベルのイノベーションが米国Eコマース物流市場のバランスの取れた成長を持続させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:プラットフォーム主導のピアコマースが勢いを増す

B2Cモデルは、確立された小売ネットワークと交渉済みのキャリア契約により、2025年の米国Eコマース物流市場シェアの73.3%を占めました。しかしC2C取引は、ソーシャルプラットフォーム、リセールアプリ、マーケットプレイスツールが個人間取引を簡素化するにつれ、2031年にかけてCAGR 7.84%を記録する見込みです。ラベル印刷の統合と玄関先での集荷が出品者の手間を削減し、参加者の裾野を広げます。小包サイズと集荷場所のばらつきがルート密度に課題をもたらすため、プラットフォームは荷物を投函キオスクや小売カウンターでまとめます。専用梱包キットが壊れやすい商品を保護し、クレームを削減します。ハイブリッドな店舗投函ソリューションは、小売業者が収益化できる来店客数も生み出します。

B2B物流は、法人バイヤー向けの大量補充と定期的な補給を中心に安定を維持しています。しかし企業が消費者向けチェックアウト体験を模倣するにつれ、より迅速なフルフィルメントへの期待が波及しています。サードパーティーロジスティクス企業は小口小包部門を拡大し、リアルタイム追跡を組み込んでいます。各モデルを通じて、柔軟なAPIとモジュール型サービスにより、クライアントは迅速に取扱量を移行でき、米国Eコマース物流市場内のレジリエンスを支えています。

目的地別:整合化されたルールが越境の可能性を解放

国内輸送は2025年の市場シェアの89.3%を占めましたが、メキシコとの越境輸送は2031年にかけてCAGR 8.3%で拡大する見込みです。セクション321の整合化により、800米ドル以下の小包は最小限の書類で通関できます。国境南側のニアショアリング生産ハブがアジアと比較してリードタイムを短縮します。物流プロバイダーは保税倉庫を建設し、通関を加速するためのセキュアなトラック路線を整備します。国境付近の消費者は国内基準に匹敵する配送速度を享受でき、ロイヤルティが強化されます。

米国Eコマース物流市場において、国内ネットワークは引き続き繁忙期の急増を担います。しかし関税リスク、港湾混雑、長い海上輸送区間が、商品調達の多様化を商人に促しています。越境の成功は、バイリンガルの顧客サービス、コンプライアンスに準拠した梱包、関税とタイミングについて買い物客を安心させる高度な可視化ツールにかかっています。

配送速度別:密度の経済性が実現可能性を左右

翌日配送は、コストと利便性のバランスから、2025年の米国Eコマース物流市場シェアの41.8%を占めました。当日配送は、都市型ロッカー、マイクロフルフィルメント、電気バンが融合するにつれ、CAGR 8.1%で成長すると予測されています。高価値の裁量的商品、食料品の補充、緊急交換品が需要を牽引します。アルゴリズムが狭い半径内の停車地をまとめ、宅配業者の生産性を向上させます。受取人が不在の際の無駄な配達を、ロッカーの利用が解消します。

3〜5日の標準配送は、緊急性の低いカテゴリーや地方の住所に対して引き続き存在します。小売業者は送料を段階的に設定し、消費者を経済的に有利な速度へと誘導します。自律型中距離輸送資産が地域仕分けセンター間の輸送時間を短縮し、1日以内に到達可能な地理的範囲を拡大します。速度の多様性は、米国Eコマース物流市場全体にわたる戦略的レバーであり続けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品カテゴリー別:温度管理が食品物流を差別化

ファッション・ライフスタイルは、アパレルの30%という返品率に対応する高度な返品ワークフローを背景に、2025年に21.2%のシェアを維持しました。しかし食品・飲料市場規模は2031年にかけてCAGR 8.4%で拡大し、冷蔵保管、断熱梱包、検証済みコールドチェーン監視への投資を迫ります。IoTセンサーが温度を記録し、事前対応を可能にするアラートを送信します。サブスクリプション型ミールキットと迅速な食料品補充が、プレミアムな取り扱いを正当化する一貫した高密度ルートを確保します。

家電製品はリチウム電池の制約に直面しているため、危険物認証を持つプロバイダーが契約を獲得します[4].International Air Transport Association, "Lithium Batteries Dangerous Goods Regulations," iata.org 。家具・家電は季節的な出荷停止措置に直面し、小売業者をニッチなホワイトグローブ企業へと向かわせます。全カテゴリーにわたり、組み立て、設置、環境配慮型梱包などの付加価値サービスが、米国Eコマース物流業界内に新たな収益源を開拓しています。

地域分析

南部は2025年の市場シェアの32.2%を占め、港湾への近接性、1平方フィートあたり約70米ドルという倉庫用地価格、スケーラブルなニアショアリング回廊が成長を牽引しました。テキサスおよび湾岸ゲートウェイを通じた越境輸送の増加に支えられ、2031年にかけてCAGR 7.88%が見込まれています。フルフィルメントキャンパスが州間高速道路35号線沿いに拡大し、モンテレイの工場とダラス・シカゴの消費者を結んでいます。

西海岸回廊はアジアからの輸入に引き続き不可欠ですが、パナマ運河の喫水制限と混雑したターミナルによる混乱と戦っています。一部の海上貨物が東海岸港にシフトするか、鉄道・橋梁ランドルートを利用し、地域の優位性が薄れています。北東部は高密度な人口を活かしてプレミアムな当日配送料金を確保していますが、ゾーニングの障壁が倉庫の許可承認を遅らせています。廃墟化したモールやダークストアがそのギャップを埋めています。

中西部は人口加重の中心に位置し、ほとんどの世帯に2日以内の地上配送が可能です。税額控除がシカゴ、デトロイト、コロンバスにマイクロフルフィルメントの建設を呼び込んでいます。地域キャリアが手頃な翌日配送リンクを提供し、米国Eコマース物流市場全体のバランスの取れた成長を強化しています。

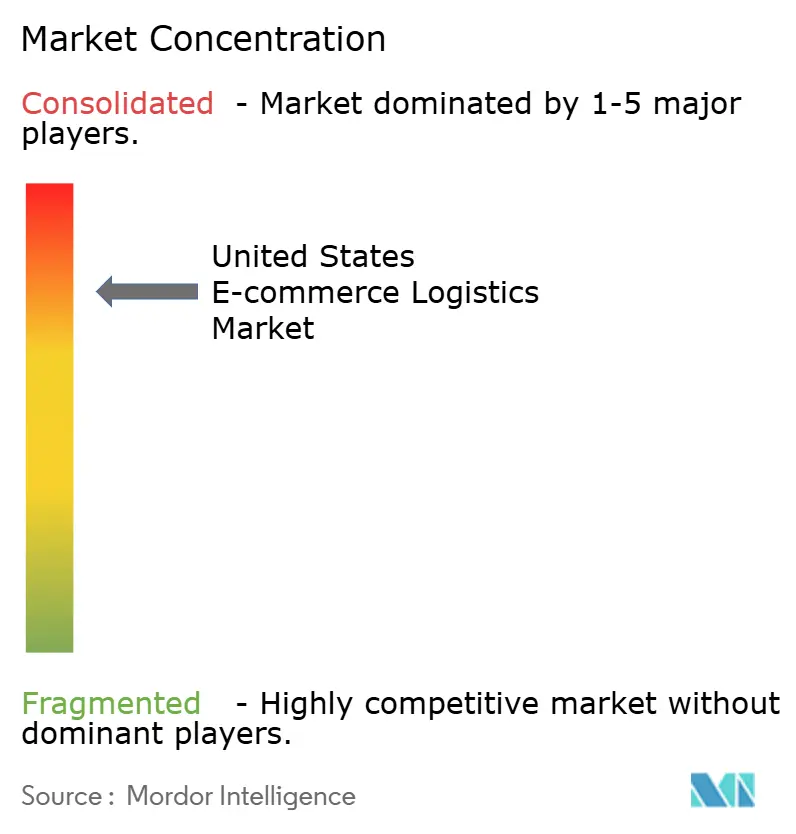

競合環境

米国Eコマース物流市場は高い集中度を示しています。UPS と FedEx は全国のハブと統合された航空フリートに支えられ、小包輸送量の約60%を掌握しています。利益率を守るため、両社は運賃引き上げを実施し、自律型トラックの試験運用、電気バン、AIルート計画に投資しています。DHL、XPO、GEODISはコールドチェーンの買収、ロボティクスの導入、柔軟なキャパシティモデルを通じてシェアを追っています。Roadieのようなクラウドソーシングプラットフォームやギグフリートが、資産軽量型契約を好む小売業者の当日配送のギャップを埋めています。

OnTracやLaserShipなどの地域キャリアは合併によって事業範囲を拡大し、大量輸送路線で荷主に低価格を提供しています。テクノロジー主導の3PL企業であるShipBob、Flexe、ShipMonkは、オンデマンドスペースのリースとロボティクスの共有により、重い不動産投資なしにマイクロフルフィルメントを拡大しています。付加価値ニッチは急速に成長しており、危険物の専門知識が電子機器の契約を獲得し、ホワイトグローブチームが繁忙期の大型家具配送を担います。

リチウム電池規制、労働規制、環境報告の厳格化に伴い、規制コンプライアンス能力が参入障壁となっています。書類処理と監査証跡を自動化するキャリアは荷主のリスクを軽減します。自律型中距離輸送の承認は、センサー搭載トラクターを購入できる資本力のある事業者に有利に働きます。電気バンの税額控除がコスト構造を再編し、小規模競合他社が対応に苦慮する可能性のあるフリート更新サイクルを促進し、米国Eコマース物流市場の将来の競争バランスを再形成しています。

米国Eコマース物流業界のリーダー企業

UPS Supply Chain Solutions

FedEx

USPS

Amazon Logistics

DHL Eコマース

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国連邦裁判所は、UPSが組合員ドライバーに対して15万米ドルの早期退職金を提示できるとの判決を下しました。これは、小包量(特にEコマース・低利益率配送)の減少に関連した人員再編の一環です。

- 2026年2月:FedEx と Advent International は、欧州の小包ロッカーの先駆者である InPost S.A. を約92億米ドルで買収する最終合意を発表しました。

- 2025年5月:DHL の英国小包事業が Evri との合併を進め、合算した小包取扱能力と国際配送範囲を大幅に拡大しました。

- 2025年3月:DHL は英国を拠点とするカーボンニュートラルな小包配送会社 Packfleet を買収し、持続可能性と最終マイルテクノロジー(Eコマース配送に重要)に向けたトレンドと整合しました。

米国Eコマース物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・フルフィルメント | |

| 付加価値サービス(ラベリング、梱包、キッティング) |

| B2C |

| B2B |

| C2C |

| 国内 |

| 越境(国際) |

| 当日配送(24時間未満) |

| 翌日配送(24〜48時間) |

| 標準配送(3〜5日) |

| その他(5日超) |

| 食品・飲料 |

| 個人・家庭用ケア |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 家電・生活家電 |

| その他製品 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・フルフィルメント | ||

| 付加価値サービス(ラベリング、梱包、キッティング) | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 目的地別 | 国内 | |

| 越境(国際) | ||

| 配送速度別 | 当日配送(24時間未満) | |

| 翌日配送(24〜48時間) | ||

| 標準配送(3〜5日) | ||

| その他(5日超) | ||

| 製品カテゴリー別 | 食品・飲料 | |

| 個人・家庭用ケア | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 家電・生活家電 | ||

| その他製品 | ||

| 米国地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

レポートで回答される主要な質問

米国Eコマース物流市場の2026年から2031年にかけてのCAGR予測はどのくらいですか?

市場は2026〜2031年にかけてCAGR 7.71%で成長し、2026年の1,633億5,000万米ドルから2031年には2,368億5,000万米ドルに達すると予測されています。

米国Eコマース物流における南部地域のシェアはどのくらいですか?

南部は2025年の収益の32.2%を占め、港湾アクセスとニアショアリングの流れに支えられ、2031年にかけてCAGR 7.88%が見込まれています。

サービスタイプ別で最も成長が速いセグメントはどれですか?

倉庫保管・フルフィルメントサービスは、自動化されたマイクロフルフィルメントへの投資に牽引され、2031年にかけてCAGR 7.9%で成長すると予測されています。

小包ロッカーが当日配送の経済性にとって重要な理由は何ですか?

共有ロッカーネットワークは初回配達失敗を25%削減し、変動する再配達費用を収益性の高い当日配送サービスを支えるスケーラブルな固定費へと転換します。

リチウムイオン電池規制が電子機器の輸送に与える影響は何ですか?

クラス9危険物規則が航空貨物のキャパシティを制限し、梱包の複雑性を増大させるため、電子機器販売業者は翌日配送の約束を果たすためにより多くの地域在庫を保有する必要があります。

連邦税額控除が最終マイルのフリート選択にどのような影響を与えていますか?

インフレ抑制法に基づく30%の投資税額控除により、電気バンは4年以内にコストパリティを達成し、高密度都市路線における1停車あたりの配送コストを最大20%削減します。

最終更新日: