獣医整形外科用インプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 378.11 百万米ドル |

| 市場規模 (2031) | 554.28 百万米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

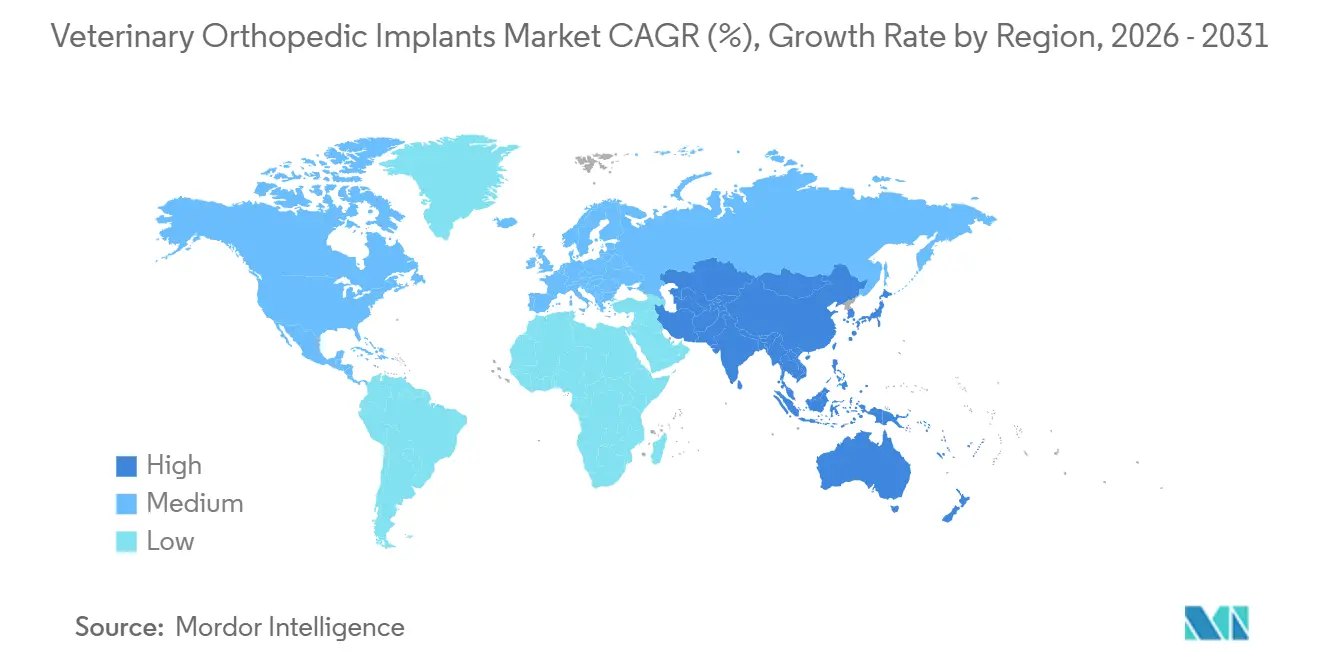

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医整形外科用インプラント市場分析

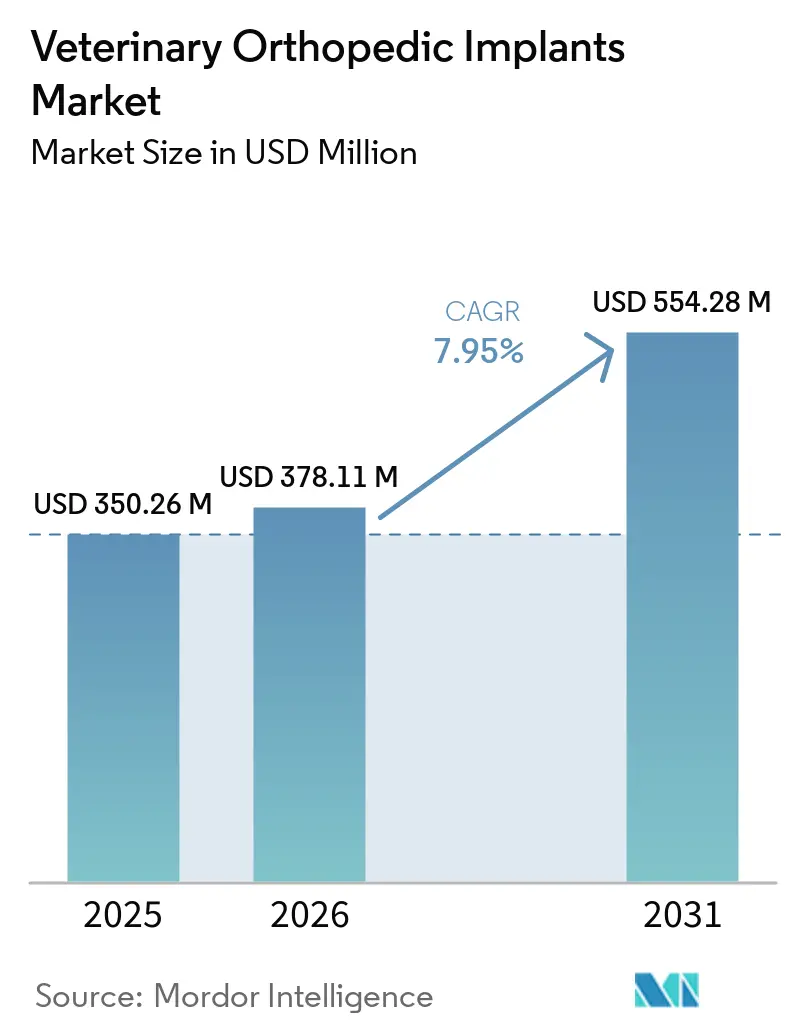

獣医整形外科用インプラント市場規模は2025年に3億5,026万米ドルと評価され、2026年の3億7,811万米ドルから2031年には5億5,428万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は7.95%です。

コンパニオンアニマルの飼育頭数の増加により、対象となる処置件数のプールが拡大しています。米国獣医師会は米国における犬の飼育頭数を8,730万頭と報告しており、同期間に飼い猫の頭数も5,830万頭から7,630万頭に増加しており、筋骨格系ケアの症例基盤の拡大を支えています。ペットへの支出も処置需要を下支えし続けており、米国ペット用品協会は米国のペット産業支出が2025年に1,580億米ドルに達し、2026年には1,650億米ドルと予測されると述べており、獣医サービスが最も急速に成長するシェアを占めています。獣医整形外科用インプラント市場は、ロッキングプレートシステム、カニューレドスクリュー、患者固有の積層造形技術が人体整形外科から獣医診療へと着実に移転することによっても恩恵を受けており、これにより従来は未治療のまま放置されていた症例の治療閾値が引き上げられています。紹介診療の拡大、外科医のトレーニング、および幅広い償還支援が、潜在的な生物学的ニーズを治療件数へと転換しており、獣医整形外科用インプラント市場に対してより広範かつ持続的な需要基盤をもたらしています。大規模なプラットフォームがインプラントと教育、ワークフロー支援、プレミアムアウトカムポジショニングを組み合わせるにつれ、小規模サプライヤーにとっての競争は激化しており、獣医整形外科用インプラント市場全体でスイッチングコストが上昇しています。

主要レポートのポイント

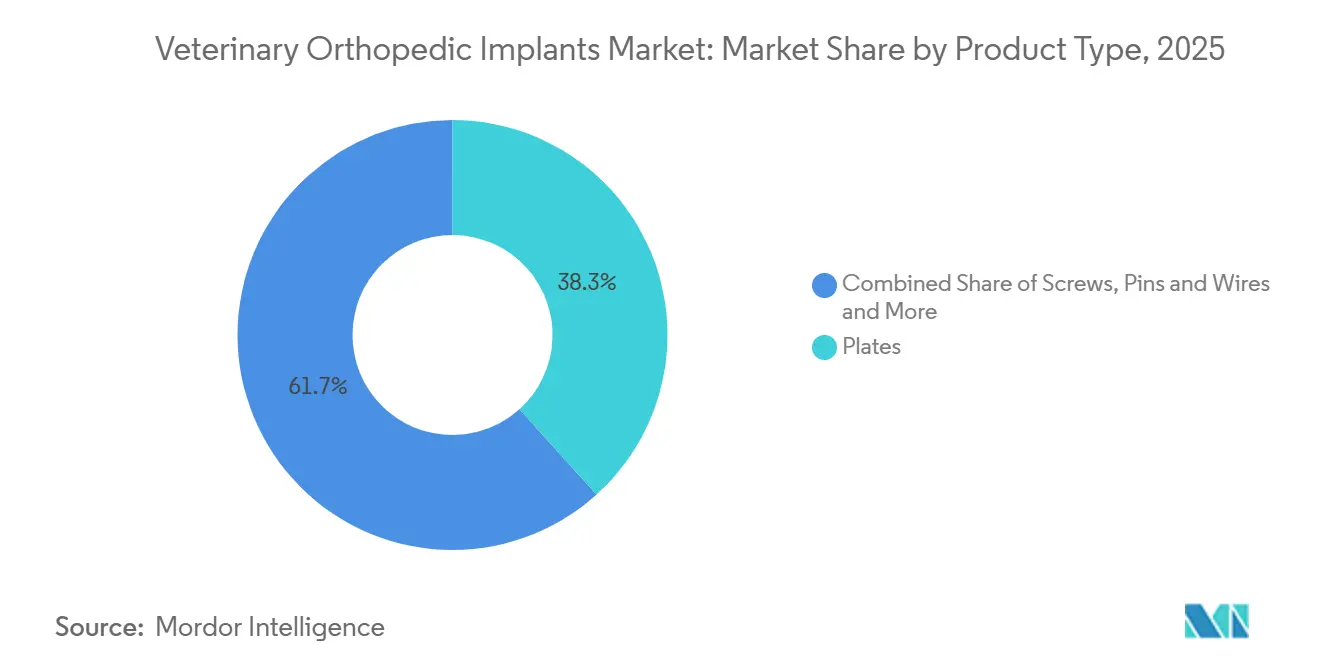

- 製品タイプ別では、プレートが2025年の収益の38.31%を占め、スクリューは2031年にかけて年平均成長率10.38%で拡大する見込みです。

- 動物タイプ別では、犬が2025年の収益の67.24%を占め、猫は2031年にかけて年平均成長率9.52%で成長する見込みです。

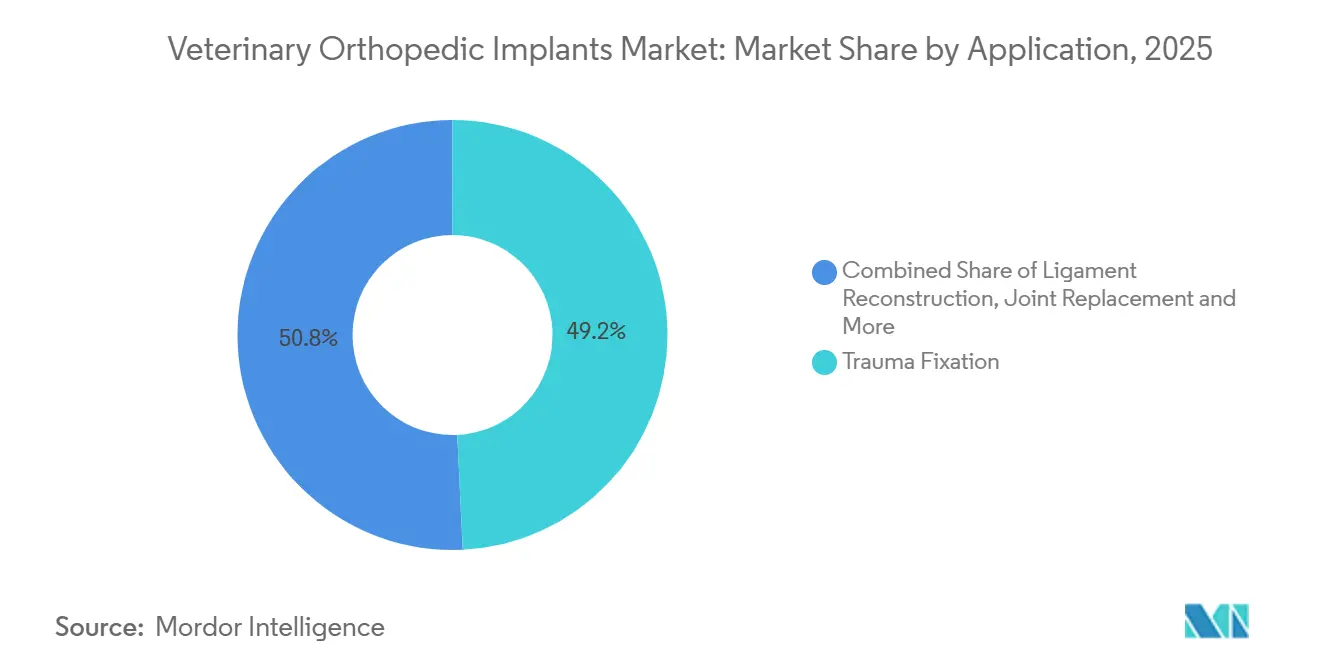

- 用途別では、外傷固定が2025年の収益の49.24%を占め、靭帯再建は2031年にかけて年平均成長率9.52%で進展する見込みです。

- エンドユーザー別では、動物病院が2025年の収益の60.56%を獲得し、獣医外科センターは2031年にかけて年平均成長率8.85%で成長する見込みです。

- 材料別では、チタンが2025年の収益の78.52%を占め、生体吸収性ポリマーは2031年にかけて年平均成長率10.25%で拡大する予測です。

- 地域別では、北米が2025年の収益の41.22%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医整形外科用インプラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンパニオンアニマルの整形外科症例数の増加 | +2.5% | 世界全体 | 短期(2年以内) |

| 紹介診療レベルの外科的能力の拡大 | +1.8% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2~4年) |

| 3Dプリントによる患者固有インプラントおよびガイド | +1.2% | 北米、ヨーロッパ、アジア太平洋地域中核部 | 中期(2~4年) |

| 整形外科ケアに対するペット保険償還の拡大 | +1.0% | 北米および英国、ドイ・フランス・オーストラリアでの初期拡大 | 中期(2~4年) |

| 低侵襲TPLOおよびTTA外科プロトコルの標準化 | +0.8% | 世界全体、北米および西ヨーロッパに最も集中 | 短期(2年以内) |

| 獣医グレードインプラントシステムの国境を越えた調達 | +0.7% | アジア太平洋地域、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの整形外科症例数の増加

獣医整形外科用インプラント市場は、コンパニオンアニマルの飼育頭数の増加と、変性筋骨格疾患の発生率を高めるペットの長寿命化によって押し上げられています。米国獣医師会は、2025年における米国の世帯のペット飼育率が56.8%から58.6%に上昇したと報告しており、犬を飼育する世帯数は1年間で400万世帯純増し、2025年には7,100万世帯に達しました。この構造的な拡大は、飼育頭数の増加だけを意味するのではなく、十字靭帯疾患、形成不全、加齢に伴う骨折リスクがより一般的になる年齢に達する動物が増えることも意味するため、臨床的にも重要です。

獣医整形外科用インプラント市場はまた、日常的な獣医ケアの向上により犬や猫がより長く生きられるようになっているという事実からも恩恵を受けており、これにより各動物の生涯にわたって晩年の固定・再建処置の確率が高まっています。この需要は特に、頭蓋十字靭帯疾患および股関節形成不全が選択的整形外科紹介の高いシェアを生み出し続けている中型から大型の犬種に集中しています。複数の地域で専門医の受け入れ能力を上回るペースで症例数が拡大するにつれ、獣医整形外科用インプラント市場は、意思決定時間を短縮し、外科医がより予測可能な術式選択でより多くの症例をこなせるよう支援する標準化されたシステムを優先する傾向にあります。

紹介診療レベルの外科的能力の拡大

獣医整形外科用インプラント市場はまた、以前は多くの整形外科症例が未治療または保存的管理にとどまっていた地方都市や郊外の診療圏に紹介診療レベルの能力が届くようになっていることから前進しています。Vimian Groupは2024年年次報告書において、十字靭帯手術を必要とする犬の3頭に1頭しか現在処置を受けていないと述べており、アクセスの拡大が未充足ニーズを積極的な処置需要へと転換する余地がまだあることを示しています。同報告書はまた、Movoraが2024年に現地外科ワークショップを通じて5,150名の獣医専門家をトレーニングし、約4,000名のオンライン学習者を支援したことを指摘しており、トレーニングが臨床的な実現手段であると同時に商業的な成長ツールとして活用されていることを示しています[1]Vimian Group AB、「2024年年次報告書」、Vimian Group AB、storage.mfn.se。この教育モデルが重要なのは、紹介センターで標準化された手法を習得した外科医が、その手法を一般診療や混合専門診療の場に持ち込むことが多く、治療を受ける患者層が徐々に拡大するためです。

獣医整形外科用インプラント市場はその普及から恩恵を受けます。なぜなら、プレミアムプレート、スクリュー、および処置固有のシステムに精通した外科医の導入基盤が拡大するためです。また、インプラントの設計、器具、およびトレーニングは、個別の購買決定としてではなく、まとめて採用される傾向があるため、持続的なベンダー選好が生まれます。

3Dプリントによる患者固有インプラントおよびガイド

積層造形技術は、インプラントおよびガイドを個々の解剖学的構造と外科的目標により密接に合わせることを可能にすることで、獣医整形外科用インプラント市場における価値提案を変えています。2025年4月にFrontiers in Veterinary Scienceに掲載された症例シリーズでは、3Dプリントされた外科ガイドおよび患者固有の創外固定フレームにより、犬の患者における複雑な矯正骨切り術1件あたりの手術室時間が1時間短縮されたと報告されており、これにより麻酔負担と手術室への圧力が直接軽減されます。この時間短縮が重要なのは、複雑な矯正手術がインプラントコストだけでなく、適切に実施するために必要な外科医の時間と計画負担によっても制限されることが多いためです。

Frontiers in Bioengineering and Biotechnologyの研究でも、レーザー粉末床溶融チタンスキャフォールドが荷重負荷を受けるヒツジ大腿骨モデルにおいて強固な皮質海綿骨骨結合を支持したことが示されており、要求の厳しい再建環境にける3Dプリントチタンの機械的根拠を強化しています。したがって、獣医整形外科用インプラント市場は、患者固有の能力が高度な外科医にとって稀なプレミアム付加機能ではなく、実用的な期待事項となりつつある段階へと移行しています。これはサプライヤーへの要求水準を引き上げており、ベンダーは標準的なインプラント品質に加えて、計画支援、設計スピード、および製造信頼性も求められるようになっています。

整形外科ケアに対するペット保険償還の拡大

獣医整形外科用インプラント市場は、整形外科処置が獣医保険請求の中で最もコストが高く予測可能なカテゴリーに属するため、ペット保険のカバレッジ拡大から支援を受けています。北米ペット健康保険協会(NAPHIA)は、米国のペット保険市場が2024年に47億米ドルの元受保険料を生み出し、2026年末までに60億米ドルを超えると予測しており、高額手術に対するより大きな償還基盤を示しています。NAPHIAはまた、2024年末時点での米国のペット総頭数に対する普及率が3.9%(犬5.5%、猫2.0%)であると報告しており、償還基盤が長期的な拡大余地に対してまだ小さいことを示しています。

Trupanionは2026年第1四半期に、サブスクリプション収益が前年同期比16%増の2億6,950万米ドルとなり、加入ペット数が110万5,000頭に達したと報告しており、被保険者数の継続的な勢いを確認しています。NAPHIAの整形外科処置ベンチマークでは、TPLO手術が1件あたり4,000米ドルから8,000米ドル、前十字靭帯(ACL)および股関節疾患の整形外科手術が3,000米ドルから7,000米ドルとなっており、価格への抵抗感が大きな障壁となっているカテゴリーにおいて、償還はオーナーの承認行動を大きく変えます[2]北米ペット健康保険協会、「2025年ペット保険業界年次統計レポート」、北米ペット健康保険協会、naphia.org。より多くの保険がこれらの費用をカバーするようになるにつれ、獣医整形外科用インプラント市場では、自費診療の場合にオーナーが断る可能性のあるプレミアムシステムへの需要が強まると見込まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 動物の経済的価値に対する処置コストの高さ | -1.5% | 世界全体、北米・南米・中東アフリカの価格感応度の高いセグメントに集中 | 長期(4年以上) |

| 主要都市圏外における専門外科医の不足 | -1.0% | 世界全体、農村部の北米・アジア太平洋地域周辺部・中東アフリカで最も深刻 | 長期(4年以上) |

| 獣医整形外科処置に対する断片的かつ不統一な償還 | -0.8% | 北米、西ヨーロッパ | 中期(2~4年) |

| インプラント製造コストに影響する輸入関税および金属原材料価格の変動 | -0.6% | 北米、アジア太平洋地域調達メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動物の経済的価値に対する処置コストの高さ

処置の手頃さは、一般的な整形外科手術が多くのオーナーが償還支援なしに支払う意思のある金額をはるかに上回ることが多いため、獣医整形外科用インプラント市場に対する最も明確な制約の一つであり続けています。NAPHIAのベンチマーク範囲では、TPLO手術が4,000米ドルから8,000米ドル、前十字靭帯(ACL)および股関節疾患の整形外科手術が3,000米ドルから7,000米ドルとなっており、需要の大部分が自己負担への抵抗にさらされています。このコスト圧力は低所得環境においてより顕著であり、特に裕福な都市部のコンパニオンアニマル市場以外では、オーナーが治療費を動物の経済的価値と比較する場合に顕著です。Vimian Groupの2024年年次報告書は、十字靭帯手術を必要とする犬の3頭に1頭しか現在治療を受けていないと推しており、実現した処置件数が生物学的ニーズをどれほど下回っているかを示しています。

したがって、獣医整形外科用インプラント市場が件数を失うのは臨床的解決策が存在しないためではなく、便益、コスト、および感情的価値が総合的に判断される時点でオーナーの承認が得られなくなるためです。段階的な治療経路を提供したり、保険会社とより緊密に連携したりするサプライヤーや病院は、価格曲線全体を下方に押し下げることなく、その先送りされた需要を解放するうえで有利な立場にあります。

主要都市圏外における専門外科医の不足

獣医整形外科用インプラント市場はまた、専門整形外科医が需要センター全体に均等に分散されるのではなく、大都市の紹介クラスターに集中しているという構造的なアクセス問題にも直面しています。米国農務省(USDA)は2025年に46州にわたる243の農村獣医不足地域を特定し、2025年8月に獣医医学ローン返済プログラムへの1,500万米ドルを含む農村獣医行動計画を開始しており、地理的な労働力の不均衡の規模を示しています。この不足は食用動物診療において最も顕著ですが、同じ地理的集中が高度なコンパニオンアニマル外科にも影響しています。なぜなら、複雑な整形外科ケアは依然として都市部および郊外の紹介病院に集中しているためです。これは、専用の画像診断、麻酔支援、および外科医の経験を必要とする処置について、多くのオーナーが実際の紹介圏外に留まることを意味します。デジタル教育、遠隔医療支援による計画立案、および地域ウェットラボモデルは、獣医整形外科用インプラント市場の能力向上を支援していますが、分散した地域における物理的なアクセスギャップを完全には解消しません。専門医の密度が広がるまで、整形外科需要の相当なシェアが遅延、転送、または失われ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:低侵襲需要の高まりによりスクリューがプレートを上回る成長

プレートは2025年の収益の38.31%を占め、獣医整形外科用インプラント市場の製品カテゴリー全体でトップの地位を維持しています。そのリードは、外科医が多くの症例タイプにわたって予測可能な固定を必要とする骨折固定、矯正骨切り術、および脛骨再整列における幅広い有用性を反映しています。ロッキングコンプレッションプレートおよびTPLO固有のプレート設計は、処置の標準化と一致し、高件数の犬の症例において安定した固定を支援するため、この収益の大きなシェアを引き続き支えています。獣医整形外科用インプラント産業において、プレートは外傷と高度な再建手術の両方を支援するため、病院および紹介外科医にとて基本的な在庫ラインであり続けています。チームがプレートファミリーとその器具を中心にトレーニングされると、購買行動が固定化される傾向があるため、この導入基盤の優位性は重要です。

スクリューは2031年にかけて年平均成長率10.38%で成長すると予測されており、獣医整形外科用インプラント市場において最も急速に成長する製品タイプとなっています。需要は、低侵襲TPLOおよびTTAワークフローに適合し、ますます標準化される処置においてより低プロファイルの固定を支援するロッキングおよびカニューレドバリアントによって押し上げられています。外科医はまた、骨膜の損傷を軽減し、選択された症例での骨癒合を促進できる非観血的整復法との適合性からスクリューを評価しています。Veterinary and Comparative Orthopaedics and Traumatologyの2026年の研究では、体重45~70kgの犬に3.5mm TPLOロッキングコンプレッションプレートを使用した場合の脛骨高原角の維持と骨癒合アウトカムに有意な変動が見られ、大型犬の解剖学的構造に標準的なハードウェアを適応させる際の工学的課題が浮き彫りになっています。主要ラインを超えて、ピンおよびワイヤーは小動物の骨折管理において依然として重要な役割を担っており、関節置換インプラントは専門的能力が成熟するにつれて成長するプレミアムかつ低件数のティアに位置しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:犬の症例数が支配的だが、猫の整形外科が戦略的成長セグメントとして台頭

犬は2025年の動物タイプ別収益の67.24%を占め、獣医整形外科用インプラント市場における中核的な需要ドライバーとなっています。その優位性は、犬の患者プールの規模と、十字靭帯疾患、股関節形成不全、および外傷関連骨折を起こしやすい中型から大型の犬種に見られる高い整形外科的負担に結びついています。犬の症例はまた、純粋に保存的管理ではなく高額な安定化または再建処置を伴うことが多いため、治療動物1頭あたりの収益が高くなる傾向があります。米国獣医師会は米国の犬の飼育頭数を8,730万頭と報告しており、犬の基盤が獣医整形外科用インプラント市場の商業的中心であり続ける理由を裏付けています。獣医整形外科用インプラント産業において、犬の処置件数は主要なサプライヤーほぼ全体にわたって製品開発、トレーニングの優先事項、および在庫計画を形成し続けています。

猫は2031年にかけて年平均成長率9.52%で最も急速な成長が見込まれており、動物タイプの中で最も強い成長プロファイルを示しています。米国ペット用品協会は2024年の猫の飼育頭数が23%増加したと報告しており、この世帯の変化が猫の骨折修復、膝関節安定化、および膝蓋骨脱臼治療の患者基盤を拡大しています。米国獣医師会はまた、飼い猫の頭数が5,830万頭から7,630万頭に増加したことを示しており、将来の整形外科候補のより大きく若い層を示しています。成長はまた、猫に対する選択的整形外科手術を承認するオーナーの意欲の高まりによっても支援されており、このカテゴリーは歴史的に認知度と治療率の両面で犬に遅れをとっていました。現在の猫用インプラントのほとんどは、完全に猫専用に設計されたものではなく犬用システムを適応させたものであり、生体力学的安定性を損なうことなく小型化できる企業にとって明確な製品ギャップが残っています。

材料タイプ別:チタンの優位性が持続する一方、生体吸収性ポリマーが新たな臨床フロンティアを開拓

チタンは2025年の材料別収益の78.52%を占め、獣医整形外科用インプラント市場規模全体でトップの地位を堅持しました。外科医は、日常的および高度な用途にわたって生体適合性、耐食性、骨結合ポテンシャル、および高い荷重負荷強度を組み合わせる点で他の代替材料がほとんど匹敵できないチタンを引き続き好んでいます。チタンはまた積層造形との相性が良く、患者固有の計画とカスタムインプラント設計への現在の移行において中心的な役割を果たしています。2024年にFrontiers in Bioengineering and Biotechnologyに掲載された研究では、積層造形チタンインプラントが荷重負荷を受ける大型動物モデルにおいて強固な皮質海綿骨骨結合を支持したことが示されており、要求の厳しい再建環境における材料の価値を検証しています。これにより、外科医が長期性、安定性、およびプレミアムな臨床パフォーマンスを優先する場合、チタンは獣医整形外科用インプラント市場の中心に留まっています。

生体吸収性ポリマーは2031年にかけて年平均成長率10.25%で成長すると予測されており、材料タイプの中で最も急速な成長プロファイルを示しています。その魅力は、インプラント除去に別の処置が必要となる一時的固定、小児または小動物の症例、およびスキャフォールド用途において最も強く発揮されます。2025年にPMCに索引された記事では大型動物外科モデルにおける生分解性インプラントの進歩がレビューされ、Journal of Polymers and the Environmentの2026年の研究では個別化された関節固定術のためのプログラム可能な自己位置決め挙動を持つ4Dプリントポリマーデバイスが記述されており、分解性固定コンセプトに関する活発なイノベーションパイプラインを示しています。同時に、米国食品医薬品局(FDA)の2024年1月の整形外科デバイスへの金属およびリン酸カルシウムコーティングに関するドラフトガイダンスは、新規申請に対する表面および材料特性評価基準がより厳格になっていることを示しています。これにより新規システムの開発作業は増加しますが、獣医整形外科用インプラント市場への将来の参入者に対してより高い品質閾値を支持することにもなります。ステンレス鋼は、低い単位コストと幅広い製造可用性が決定的な要因となる価格感応度の高い環境において依然として重要な役割を担っています。

用途別:外傷固定が収益を支える一方、靭帯再建が加速

外傷固定は2025年の収益の49.24%を占め、獣医整形外科用インプラント市場規模において最大の用途ポジションを占めています。この用途は、高活動性損傷、交通事故、および骨切り術や機械的安定化を必要とする変性疾患による骨折をカバーするため、最も広い商業的基盤であり続けています。また、一般診療と紹介施設の両方にとって最も一般的な入口でもあり、多くのインプラントポートフォリオが外傷システムを最初に、専門ラインを次に構築している理由です。獣医整形外科用インプラント産業において、外傷固定は適応症セットが広く、診療タイプ全体にわたって器具への習熟度が高いため、安定した購買を支援しています。これにより、より専門的な選択的処置が変動する場合でも、基本的な利用率を最も直接的に支えるセグメントとなっています。

靭帯再建は2031年にかけて年平均成長率9.52%で成長すると予測されており、獣医整形外科用インプラント市場において最も急速に成長する用途となっています。成長は主に、犬で最も一般的かつ高額な整形外科疾患の一つである犬の頭蓋十字靭帯疾患におけるTPLOおよびTTAの幅広い使用によって推進されています。2025年にAnimalsに掲載されたレビューでは、TTAが異なる犬のサイズにわたってTPLOに対するより低侵襲な代替手術として記述されており、外科医が安定性、回復プロファイル、および処置への習熟度のバランスをとるにつれて継続的な普及を支援しています。Frontiers in Veterinary Scienceの2026年のフランジなし多孔質チタンTTAに関するパイロット研究でも、処置の実現可能性と初期の生物学的統合所見が報告されており、実際の使用における技術のさらなる標準化を支援しています。関節置換は強い戦略的価値を持つプレミアム用途であり続け、コンパニオンアニマルの長寿命化とオーナーがより高度なケア経路を受け入れるにつれて、変形性関節症関連のインプラント介入が拡大する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:複雑な処置をめぐる競争で獣医外科センターが病院に迫る

動物病院は2025年の収益の60.56%を占め、獣医整形外科用インプラント市場規模において主要なエンドユーザー設定としての地位を維持しました。そのリードは、全関節置換、矯正骨切り術、および複雑な外傷修復に要とされることが多い高度な画像診断、集中治療支援、および多職種チームへのアクセスを反映しています。病院はまた、症例の複雑さ、周術期モニタリング、および長期の術後観察を吸収できるため、紹介流入のデフォルト設定であり続けています。獣医整形外科用インプラント市場において、これにより病院は外傷、靭帯手術、および再建処置をカバーする幅広いインプラントポートフォリオのアンカーバイヤーとなっています。外科医の選好、トレーニング、および症例件数がこれらの環境に集中しているため、多くの国でプレミアム採用のトーンを設定するのは依然として病院の購買行動です。

獣医外科センターは2031年にかけて年平均成長率8.85%で成長すると予測されており、獣医整形外科用インプラント市場において最も急速に成長するエンドユーザーチャネルとなっています。成長は、フルサービス病院よりも高い処置集中度と低い運営複雑性を求める認定資格を持つ外科医を引き付けるスタンドアロンの専門施設によって推進されています。Vimianは、Movoraが2024年に現地で5,150名の獣医専門家をトレーニングし、約4,000名のオンライン学習者を支援したと報告しており、この教育主導モデルは学術病院と同様に外科センター設定への能力普及を支援しています。獣医クリニックは、標準化されたシステムを使用した日常的な骨折修復および低複雑度の固定症例を管理することで、チャネルミックスの中間を担い続けています。最大の紹介病院以下で競合するサプライヤーにとって、外科センターは整形外科に焦点を絞った施設あたりの高い処置件数を提供できるため、魅力的なアカウントタイプです。

地域分析

北米は2025年の収益の41.22%を占め、獣医整形外科用インプラント市場シェアにおいて主要な地域ポジションを獲得しました。この地域は、高いペット医療支出、密な専門紹介ネットワーク、および高額手術の受け入れを支援する大規模な被保険コンパニオンアニマル基盤から恩恵を受けています。NAPHIAは2024年の米国ペット保険元受保険料を47億米ドルと報告し、2026年末までに60億米ドルを超えると予測しており、北米に整形外科処置に対する強い償還追い風をもたらしています。米国ペット用品協会(APPA)はまた、2025年の米国ペット産業支出を1,580億米ドル、2026年を1,650億米ドルと報告し、獣医サービスが最も急速に成長するシェアを獲得しており、この地域の支出の深さを裏付けています[3]米国ペット用品協会、「米国ペット産業は2025年に1,580億米ドルに達し、2026年も継続的な成長が見込まれる」、米国ペット用品協会、americanpetproducts.org。ヨーロッパは第2位の地域ブロックであり続け、南米は都市部のペット飼育が増加する中でも手頃さと専門の可用性によって依然として制約されており、規模は小さいです。

獣医整形外科用インプラント市場におけるヨーロッパのポジションは、成熟した紹介経路と、加盟国間で取引されるインプラントの生体適合性文書化および市販後サーベイランスに関する期待を高めているより厳格な規制環境に基づいています。EU医療機器規則は、小規模生産者にとってより高いコンプライアンス負担を生み出し、リソースが豊富なサプライヤーにとってより強い参入障壁を支援しています。この地域はまた、外科医主導の製品開発と構造化された紹介チャネルがプレミアムな固定および再建需要を支援するドイツ、英国、フランス、スイスにおける強力な獣医外科エコシステムからも恩恵を受けています。これにより、ヨーロッパは処置の高度化と規制の厳格化が別々のトラックではなく連動して進む市場となっています。

アジア太平洋地域は2031年にかけて年平均成長率9.65%で拡大すると予測されており、獣医整形外科用インプラント市場規模において最も急速な成長プロファイルを示しています。中国、日本、インド、オーストラリア、韓国は、コンパニオンアニマルへの支出の増加と獣医病院および専門教育への継続的な投資を組み合わせているため、中核的な需要センターであり続けています。都市化と中産階級の拡大が、特にオーナーが移動機能を回復する処置に対してますます支払い意欲を示しているコンパニオンアニマルセグメントにおいて、高度な整形外科ケアの受け入れを広げています。中東・アフリカはより小さな基盤から発展していますが、湾岸協力会議(GCC)諸国は馬医学とプレミアムペット飼育を中心に高水準の病院能力を構築しています。インドはまた、手頃な固定システムに対する国内需要の拡大と、近隣地域への輸出志向型供給を支援できる製造基盤の両方を提供するデュアルオポチュニティとして際立っています。

競合環境

獣医整形外科用インプラント市場は依然として中程度に断片化しており、すべての製品ラインおよび地域にわたって支配的なポジションを持つ単一のサプライヤーは存在しません。主要な競合セットには多角化プラットフォームと獣医専門のスペシャリストが含まれており、勢力のバランスは純粋なカタログの幅と同様に、トレーニングのリーチと処置支援によって形成されています。Vimian Groupは、Movoraを通じて、2024年に現地で5,150名の専門家をトレーニングし、約4,000名のオンライン学習者にリーチした教育エコシステムとインプラントを組み合わせることで強力なポジショニングを構築しています。Johnson & Johnsonは2025年10月に整形外科事業を分離する意向を発表しており、これによりプレミアムな固定および再建に関連する隣接機会への焦点が鮮明になる可能性があります。したがって、獣医整形外科用インプラント市場では、競争が単純な製品の重複から離れ、プラットフォームの強さ、外科医への習熟度、および処置への信頼へと移行しています。

教育主導の採用は現在、獣医整形外科用インプラント市場において最も明確な競争レバーの一つとなっています。Arthrex Vet Systemsは2026年2月にOrthoPedia Vetデジタル教育プラットフォームを立ち上げ、処置学習を支援し、症例の複雑さが増すにつれて外科医をインプラントエコシステム内に留めています。2026年3月、Arthrex Vet Systemsはまた、複雑な骨盤再建のための獣医固有の外傷オファリングを拡大するOrthoLine Acetabular Platesシステムを立ち上げました。このような動きが重要なのは、高度な整形外科の購買が単位価格だけでなく、トレーニング経路、器具への習熟度、およびアウトカムへの信頼に従うことが多いためです。その結果、インプラントと技術の両方を支援する企業は、長期にわたってアカウントを守るうえで有利な立場にあります。

テクノロジーは、特に患者固有のチタンインプラント、外科ガイド、生体吸収性システム、および軟部組織固定において、獣医整形外科用インプラント市場におけるもう一つの主要な差別化源です。Arthrexは2026年2月に前十字靭帯(ACL)固定用TightRope SBオールスーチャーインプラントのリリースを発表し、同社は米国での初期使用が約2,000件に達したと報告しており、標的を絞ったイノベーションが確立された処置ニーズに合致した場合にいかに迅速にスケールできるかを示しています。猫固有のインプラント設計においてはまだホワイトスペースの機会が存在しており、多くの製品が解剖学的構造に特化したソリューションではなく縮小された犬用システムのままです。規制上の期待も競争上のポジショニングにとってより関連性が高まっており、FDAは2026年4月に整形外科インプラントの適切な患者選択のための手動外科器具をクラスIIに分類し、整形外科ワークフローに関連するデバイス経路に構造を加えています。これらの力が合わさって、獣医整形外科用インプラント市場は、工学とエビデンスおよびトレーニングを組み合わせる企業にとって、より高い開発基準とより防御可能なプレミアムティアへと向かっています。

獣医整形外科用インプラント産業リーダー

BioMedtrix LLC

Movora

B. Braun Vet Care GmbH

Orthomed (UK) Ltd.

DePuy Synthes(Johnson & Johnson)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Arthrex Vet Systemsは、コンパニオンアニマルにおける3つの主要な寛骨臼骨折タイプ向けに設計された事前成形プレーティングプラットフォームであるOrthoLine Acetabular Platesシステムを発売しました。この発売により、Arthrexの獣医骨盤外傷オファリングが強化され、以前は適応された人体インプラントシステムに依存していた複雑な再建のギャップに対応しています。

- 2025年7月:獣医整形外科ソリューションのグローバルプレイヤーであるMovoraは、医療教育とイノベーションの専門知識で知られるAO財団と提携しました。両者は獣医教育の強化に向けた覚書(MoU)に署名しました。

世界の獣医整形外科用インプラント市場レポートの範囲

レポートの範囲によると、獣医整形外科用インプラントとは、損傷または疾患を持つ骨および関節を安定化、支持、または置換するために動物に使用するよう特別に設計された医療機器です。これらは骨折、関節不安定性、または変形などの疾患を治療するために獣医学において使用され、動物の適切な治癒を促進し、可動性を回復させます。

獣医整形外科用インプラント市場のセグメンテーションは、製品タイプ、動物タイプ、材料タイプ、用途、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場にはプレート(ロッキングコンプレッションプレート、ロッキングディスタルプレート、ダイナミックコンプレッションプレート、リコンストラクションプレート、TPLOプレート、TTAプレート)、スクリュー(骨スクリュー、皮質骨スクリュー、海綿骨スクリュー、ロッキングスクリュー、カニューレドスクリュー)、ピンおよびワイヤー(髄内ピンおよびキルシュナーワイヤー)、全肘関節置換インプラント、全股関節置換インプラント、全膝関節置換インプラント、固定システム、およびその他の製品タイプが含まれます。動物タイプ別では、市場は犬、猫、馬、およびその他の動物にセグメント化されています。材料タイプ別では、カテゴリーにはチタン、ステンレス鋼、生体吸収性ポリマー、およびその他の材料が含まれます。用途別では、市場は外傷固定、関節置換、靭帯再建、変形性関節症管理、およびその他の用途に分類されています。エンドユーザー別では、セグメンテーションには動物病院、獣医クリニック、獣医外科センター、およびその他のエンドユーザーが含まれます。地理的には、市場は北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| プレート | ロッキングコンプレッションプレート |

| ロッキングディスタルプレート | |

| ダイナミックコンプレッションプレート | |

| リコンストラクションプレート | |

| TPLOプレート | |

| TTAプレート | |

| スクリュー | 骨スクリュー |

| 皮質骨スクリュー | |

| 海綿骨スクリュー | |

| ロッキングスクリュー | |

| カニューレドスクリュー | |

| ピンおよびワイヤー | 髄内ピン |

| キルシュナーワイヤー | |

| 全肘関節置換インプラント | |

| 全股関節置換インプラント | |

| 全膝関節置換インプラント | |

| 固定システム | |

| その他の製品タイプ |

| 犬 |

| 猫 |

| 馬 |

| その他の動物 |

| チタン |

| ステンレス鋼 |

| 生体吸収性ポリマー |

| その他の材料 |

| 外傷固定 |

| 関節置換 |

| 靭帯再建 |

| 変形性関節症管理 |

| その他の用途 |

| 動物病院 |

| 獣医クリニック |

| 獣医外科センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | プレート | ロッキングコンプレッションプレート |

| ロッキングディスタルプレート | ||

| ダイナミックコンプレッションプレート | ||

| リコンストラクションプレート | ||

| TPLOプレート | ||

| TTAプレート | ||

| スクリュー | 骨スクリュー | |

| 皮質骨スクリュー | ||

| 海綿骨スクリュー | ||

| ロッキングスクリュー | ||

| カニューレドスクリュー | ||

| ピンおよびワイヤー | 髄内ピン | |

| キルシュナーワイヤー | ||

| 全肘関節置換インプラント | ||

| 全股関節置換インプラント | ||

| 全膝関節置換インプラント | ||

| 固定システム | ||

| その他の製品タイプ | ||

| 動物タイプ別 | 犬 | |

| 猫 | ||

| 馬 | ||

| その他の動物 | ||

| 材料タイプ別 | チタン | |

| ステンレス鋼 | ||

| 生体吸収性ポリマー | ||

| その他の材料 | ||

| 用途別 | 外傷固定 | |

| 関節置換 | ||

| 靭帯再建 | ||

| 変形性関節症管理 | ||

| その他の用途 | ||

| エンドユーザー別 | 動物病院 | |

| 獣医クリニック | ||

| 獣医外科センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医整形外科用インプラント市場の現在の規模はどのくらいですか?

獣医整形外科用インプラント市場は2026年に3億7,811万米ドルを生み出しており、年平均成長率7.95%で2031年までに5億5,428万米ドルに達すると予測されています。

獣医整形外科用インプラントにおいて収益をリードする製品カテゴリーはどれですか?

プレートは2025年に38.31%のシェアで製品収益をリードしており、骨折固定、矯正骨切り術、および脛骨再整列において幅広く使用されているためです。

2031年にかけて最も急速に成長している製品セグメントはどれですか?

スクリューは2031年にかけて年平均成長率10.38%で最も急速に成長する製品タイプであり、低侵襲TPLOおよびTTA処置で使用されるロッキングおよびカニューレドバリアントへの需要に支えられています。

犬が整形外科用インプラント処置の大部分を占める理由は何ですか?

犬は2025年の収益の67.24%を占めており、犬の症例数が多く、十字靭帯疾患、股関節形成不全、および外傷関連損傷を持つ中型から大型の犬種が多く含まれているためです。

獣医整形外科用インプラントにおいて最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率9.65%で最も急速に成長している地域であり、都市化、コンパニオンアニマルへの支出の増加、および獣医インフラの拡大に支えられています。

ペットの高度な整形外科処置に対する需要を推進しているものは何ですか?

主な促進要因は、ペット飼育頭数の増加、長寿命化、紹介能力の強化、保険償還の拡大、および患者固有かつ低侵襲な整形外科ソリューションの利用拡大です。

最終更新日: