3Dプリント製インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.81 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 18.22% CAGR |

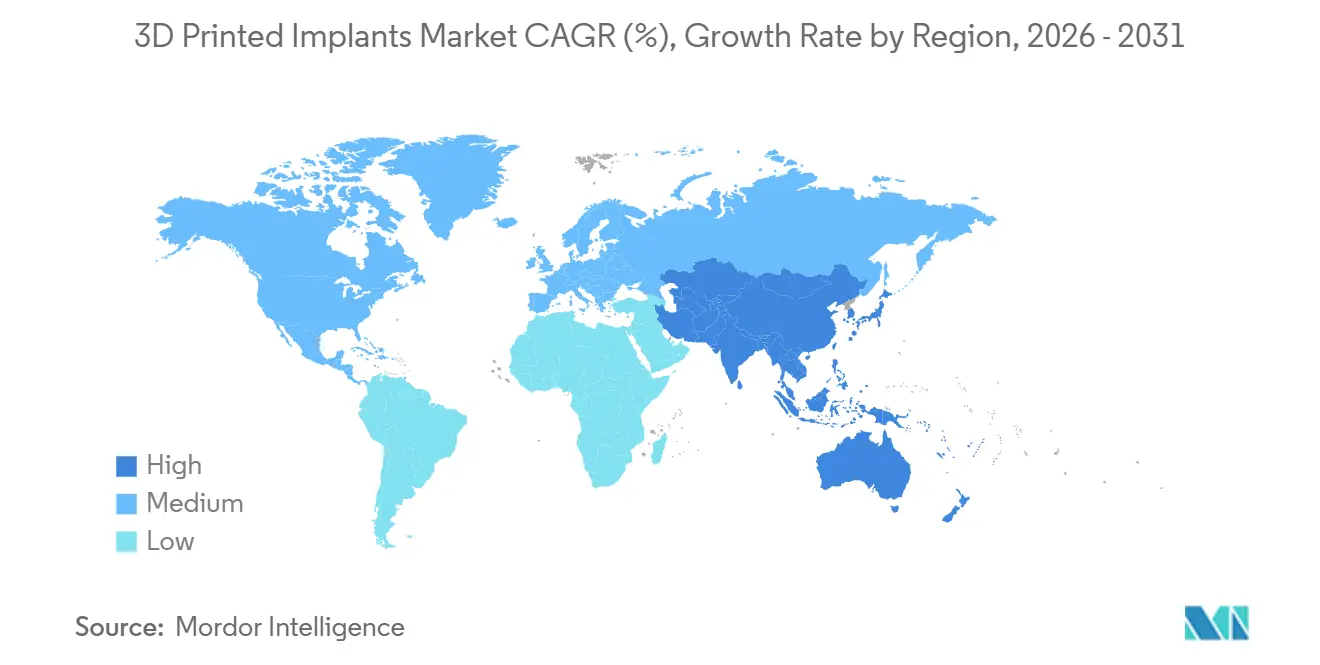

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリント製インプラント市場分析

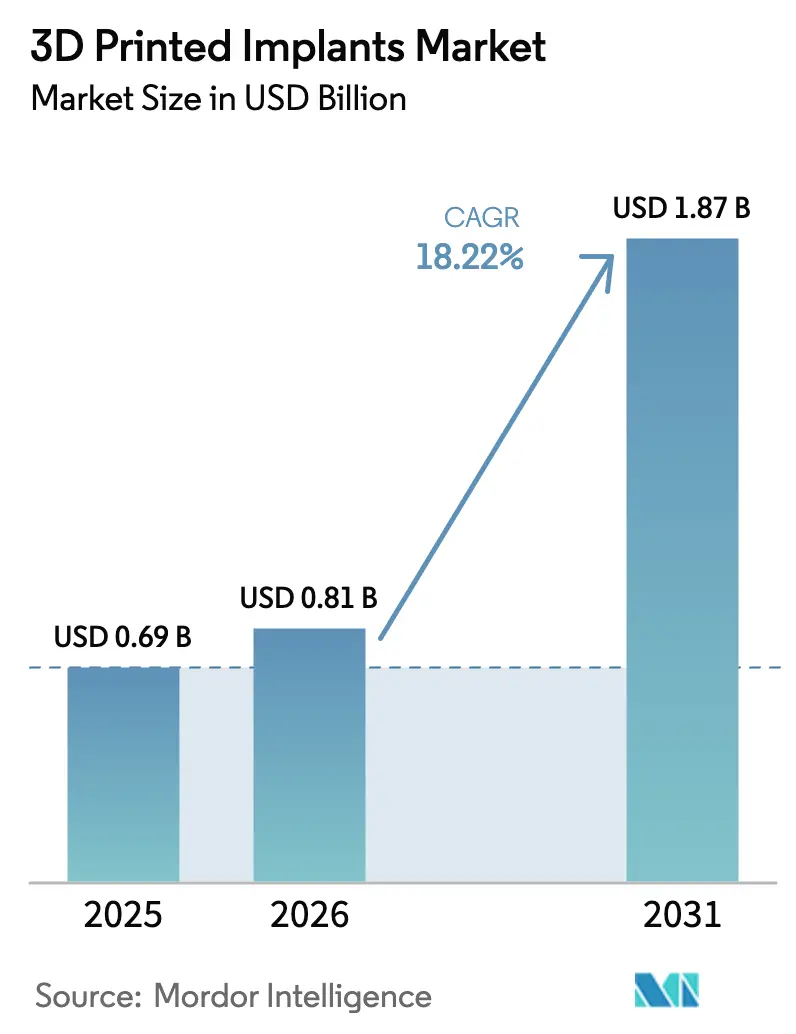

3Dプリント製インプラント市場は2025年に6億9,000万米ドルと評価され、2026年の8億1,000万米ドルから2031年には18億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは18.22%です。

需要は、リードタイムを短縮し、アライメント精度を向上させ、再手術率を低減するオンデマンドの患者適合型インプラントへとシフトしており、特に整形外科および歯科再建の分野でその傾向が顕著です。パウダーベッド溶融システムは現在、鍛造合金の基準を満たす引張強度を持つ荷重支持用チタンおよびコバルトクロム部品を造形できるようになり、規制当局が脊椎ケージ、寛骨臼カップ、その他の高応力デバイスを承認する自信を与えています。同時に、生体吸収性マグネシウムおよび亜鉛複合材料が外傷固定の臨床試験に参入しており、永久金属では対応できていなかったホワイトスペースセグメントを開拓しています。待機手術は外来手術センターへと移行しており、ポイントオブケアプリンターが在庫要件を削減し、当日の低侵襲手術を可能にしています。この傾向は米国における支払者インセンティブによってさらに強化されています。金属粉末の価格変動は依然として主要なリスクであり、コバルトクロムの価格は2025年にほぼ3倍に上昇し、デバイスの利益率を圧迫するとともに、粉末サプライチェーンの垂直統合を促進しています。

主要レポートのポイント

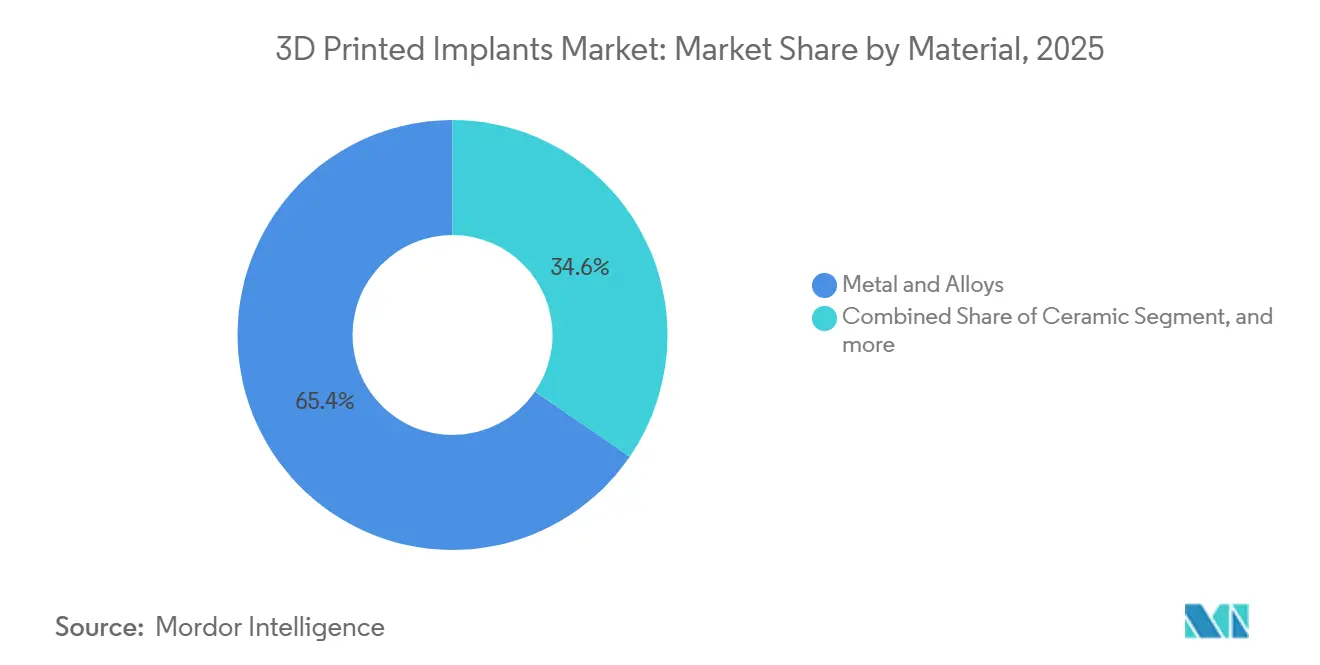

- 材料別では、金属・合金が2025年の3Dプリント医療機器市場シェアの65.43%を占めてトップとなりました。生体吸収性複合材料は2031年にかけて20.43%のCAGRで拡大する見込みです。

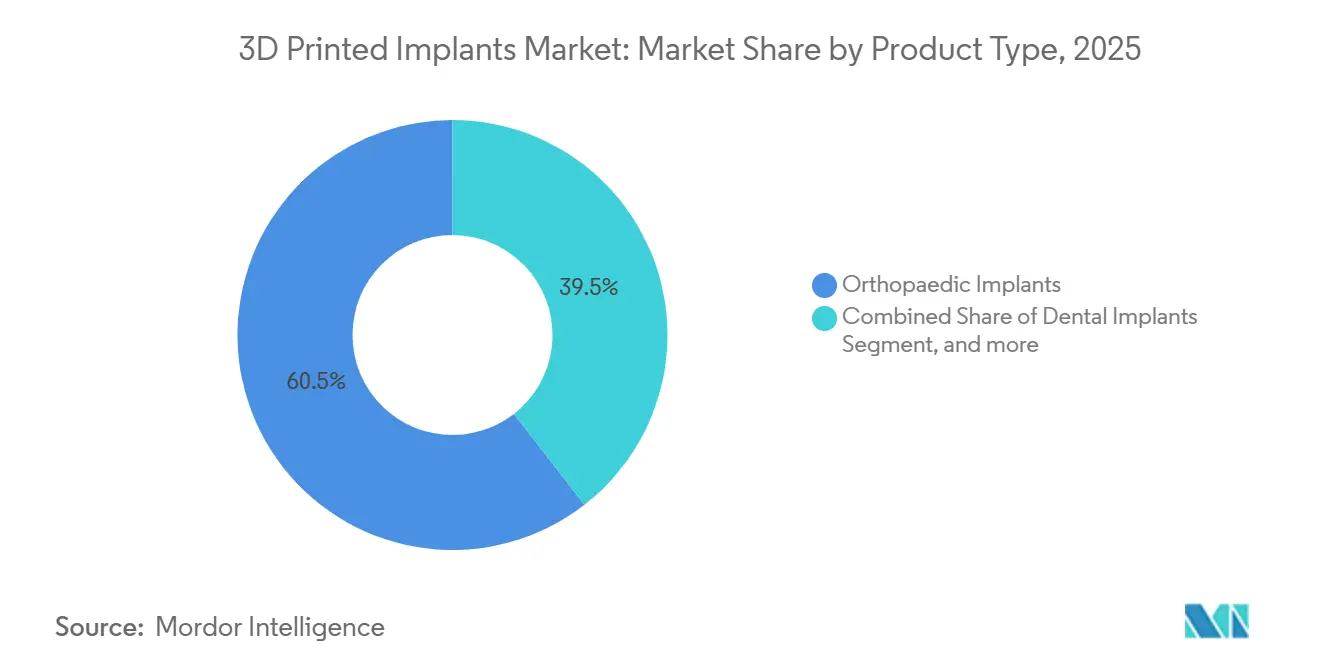

- 製品タイプ別では、整形外科用インプラントが2025年の売上高の60.52%を占め、歯科用インプラントは2031年にかけて20.55%のCAGRで成長する見通しです。

- エンドユーザー別では、病院が2025年の3Dプリント医療機器市場規模の55.97%を占め、専門・整形外科クリニックが21.23%のCAGRで最も速い成長を示す見込みです。

- 地域別では、北米が2025年の売上高の43.21%を占め、アジア太平洋は2031年にかけて19.43%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の3Dプリント製インプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変性筋骨格疾患の負担増大 | +4.2% | 世界全体、特に北米および欧州で顕著 | 長期(4年以上) |

| 金属パウダーベッド溶融技術の急速な進歩 | +3.8% | 北米、欧州、アジア太平洋の製造拠点 | 中期(2~4年) |

| 当日対応の低侵襲外科手術に対する需要の高まり | +3.5% | 北米、西欧、アジア太平洋の都市部中心 | 短期(2年以内) |

| 歯科インプラント学およびデジタル歯科の普及拡大 | +3.1% | 世界全体、特にアジア太平洋およびラテンアメリカで急速 | 中期(2~4年) |

| 病院ベースのポイントオブケア製造モデル | +2.0% | 北米、欧州の一部の学術医療センター | 長期(4年以上) |

| 人工知能を活用した設計・検証ワークフロー | +1.6% | 北米、欧州、先進的なアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

変性筋骨格疾患の負担増大

現在5億2,800万人以上が変形性関節症または脊椎変性を抱えており、米国だけでも股関節・膝関節形成術の手術件数は2030年までに年間400万件を超えると予測されています[1]出典:世界保健機関、「筋骨格疾患ファクトシート」、who.int。積層造形技術によって製作された患者適合型ガイドおよびインプラントは手術時間を25%短縮し、術中出血量を30%削減することで、外科的処置能力への負担を軽減します。外科医がインプラントと骨のより高い適合性を実現することで微小運動と再手術リスクが低減されるため、3Dプリント医療機器市場はその恩恵を受けています。規制面でも追い風が吹いており、米国食品医薬品局(FDA)は実質的同等性が証明された場合、患者適合型頭蓋顎顔面メッシュや脊椎ケージを510(k)ルートで通常120日以内に認可しています。これらの要因が総合的に、3Dプリント医療機器市場の長期的な拡大を後押ししています。

金属パウダーベッド溶融技術の急速な進歩

選択的レーザー溶融および電子ビーム溶融システムは現在、30ミクロン未満の薄い層を造形し、二次加工なしにASTM F3001整形外科基準を満たす表面仕上げを実現しています。EOS GmbHおよびRenishaw plcのマルチレーザーアーキテクチャはビルドレートを2倍にし、部品あたりのコストを低減することで、中規模クリニックにとっても特殊バッチが実現可能となっています。機械学習駆動のパラメータライブラリにより、スクラップ率は2%未満に抑えられ、公差は±50ミクロンに制約されています。材料革新は、生体内で予測可能に分解する生体吸収性マグネシウムスキャフォールドを導入することで3Dプリント医療機器市場を拡大し、小児外傷症例における追加のハードウェア除去手術を不要にしています。ISO 13485認証プリンターに組み込まれたリアルタイムモニタリングがすべての層を記録し、規制上のトレーサビリティのためのデジタルツインを作成することで、市場の受容をさらに加速させています。

当日対応の低侵襲外科手術に対する需要の高まり

保険会社が低コストの外来設定に報酬を与えるようになった結果、2024年には外来手術センターが待機的整形外科手術の半数以上を担うようになりました。患者固有のインプラントは滅菌済みかつトライアル準備完了の状態で届くため、外科医は術中サイジングを省略し、麻酔時間を短縮できます。印刷ガイドを使用した全膝置換術では当日退院が70%の症例で達成されており、汎用器具の45%を上回っています。統合固定を備えた椎体間ケージは切開長を短縮し、入院期間を24時間未満に抑えます。FDAのブレークスルーデバイスプログラムは2024年だけで7件の脊椎インプラントを加速承認し、3Dプリント医療機器市場に対する医師の信頼を強化しています。

歯科インプラント学およびデジタル歯科の普及拡大

クリニックにおける口腔内スキャナーの普及率は、ハードウェア価格の低下とデジタル印象に対する償還の同等化に支えられ、2023年の48%から2024年には57%に上昇しました。データはAI駆動の設計ツールにシームレスに流れ込み、10分以内にアバットメントを作成します。Ra 3~5ミクロンの表面を持つ3Dプリントチタンインプラントはより速い骨結合を促進し、治癒期間を4週間短縮して即時荷重プロトコルを可能にします。アジア太平洋市場は、可処分所得の増加と政府の口腔保健推進施策により、北米の2倍の速度でデジタル歯科を採用しており、3Dプリント医療機器市場における地域需要を深化させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療グレード3Dプリントインフラへの高い設備投資 | -2.8% | 世界全体、新興市場で特に深刻 | 短期(2年以内) |

| 断片化した長期にわたる規制承認経路 | -2.3% | 欧州、アジア太平洋の大部分、ラテンアメリカ | 中期(2~4年) |

| 医療グレード金属粉末のサプライチェーンの不安定性 | -1.5% | 世界全体、北米および欧州で特に深刻 | 短期(2年以内) |

| 新興生体吸収性材料に関する長期アウトカムデータの不足 | -1.2% | 世界全体、北米および欧州で最も厳しい精査 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療グレード3Dプリントインフラへの高い設備投資

金属パウダーベッド溶融装置のコストは50万~120万米ドルであり、補助的な粉末取り扱い、不活性ガス、後処理、品質管理システムがその金額を2倍にするため、単一装置セルは200万米ドルを超えます。保守契約は年間12~15%を追加します。米国の待機的整形外科手術量の40%を担う小規模外来センターはこの経済性を受け入れられず、代わりに30~50%のサービスプレミアムを支払っており、3Dプリント医療機器市場における広範な普及を遅らせています。サービスとしての機器モデルは存在しますが、2024年の導入件数の10%未満にとどまっています。

断片化した長期にわたる規制承認経路

欧州医療機器規則は新規形状に対して新たな臨床エビデンスを要求し、実質的同等性のみを必要とするFDAの510(k)認可より12~18ヶ月長い上市タイムラインを課しています[2]出典:欧州委員会、「医療機器規則(MDR)実施アップデート」、ec.europa.eu。中国は国内デバイスを優先審査しますが、外国申請者には24ヶ月を要する可能性のある現地試験の実施を依然として義務付けています。企業は別々の技術文書と品質システムを維持しなければならず、コンプライアンスコストが増大し、ニッチな適応症における3Dプリント医療機器市場の展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:チタンの優位性と生体吸収性材料による変革

金属・合金は2025年の3Dプリント医療機器市場シェアの65.43%を占め、3Dプリント医療機器市場規模全体の5億3,000万米ドル相当に相当します。チタン-6Al-4Vは、その110 GPaの弾性率が皮質骨のそれに近似しており、応力遮蔽を抑制するため、股関節・膝関節コンポーネントに引き続き好まれています。コバルトクロムは、質量よりも耐摩耗性が重視される関節面において優れた性能を発揮します。ポリマーおよびセラミックカテゴリは荷重制限のためニッチにとどまっています。

生体吸収性複合材料は20.43%のCAGRを記録し、2031年までに3Dプリント医療機器市場におけるシェアを4億2,000万米ドルに拡大すると予測されています。マグネシウムスクリューは12~18ヶ月で94.5%の足首骨折統合率を示し、高コストのハードウェア除去手術の必要性を排除します[2]。ポリカプロラクトンブレンドは頭蓋顔面リモデリングを支援し、亜鉛合金は荷重分担プレートにおいてより緩やかで制御された分解を約束します。規制の明確化は世界的に進んでいますが、異なるフォローアップ要件がアジア太平洋と比較して米国のタイムラインを延長しています。

製品タイプ別:整形外科のリーダーシップと歯科の加速

整形外科用インプラントは2025年売上高の60.52%を生み出しており、格子状コアによって重量を35%削減しながら圧縮強度を150 MPa以上に維持する寛骨臼カップがその基盤となっています。統合固定を備えた脊椎ケージは手術室での時間を20分短縮し、1レベルあたりのハードウェアコストを1,500米ドル節約します。CTデータからカスタマイズされた頭蓋顎顔面プレートは術中試適を削減し、整容的アライメントを改善します。

歯科用インプラントは20.55%のCAGRですべてのカテゴリを上回る成長を示し、治療期間を6ヶ月から6週間に短縮するワークフローによって牽引されています。AIツールは数分でアバットメントを作成し、即時荷重表面は骨結合期間を4週間短縮します。心臓血管・その他のカスタムインプラントは、償還のギャップと規制経験の未熟さにより依然として初期段階にありますが、3Dプリント医療機器市場における将来の選択肢を代表しています。

エンドユーザー別:病院がリード、専門クリニックが急成長

病院は2025年の3Dプリント医療機器市場規模の55.97%を占め、72時間以内に造形し仮想計画セッションと統合するISO 13485ラボを活用しています。大規模センターは高い症例数と在庫廃棄の削減によって設備投資を回収しています。ただし、設計管理、プロセスバリデーション、市販後サーベイランスといった運用上の複雑さが、採用をトップクラスの施設に限定しています。

専門・整形外科クリニックは2031年にかけて21.23%のCAGRで拡大すると予測されています。年間500件以上の膝手術を実施するクリニックは3年以内に設備投資を償却でき、患者適合型インプラントに対して1手術あたり3,000~5,000米ドルのプレミアムを獲得できます。FormlabsおよびStratasysによるサービスとしての機器の提供は月額約500米ドルで参入障壁を下げていますが、普及率は依然として10%未満にとどまっています。

地域分析

北米は2025年売上高の43.21%を占め、最大の3Dプリント医療機器市場であり続けており、CMS償還コードと実質的同等性の申請を120日以内に認可する合理化された510(k)ルートに支えられています。院内プリンターを持つ学術センターは複雑な再手術をより迅速に処理し、外来施設は印刷ガイドを活用して当日退院を実現しています。カナダの普及は単一支払者予算制度により遅れていますが、オンタリオ州とブリティッシュコロンビア州の州レベルのパイロットプログラムが輸入品より30%安価な脊椎ケージを製造しました。メキシコの機会は医療観光にありますが、機器への関税と外科医トレーニングの不足が手術件数を低水準に抑えています。

欧州は約30%のシェアを占めています。ドイツ、英国、フランスが公的資金とデバイスクラスターによる初期段階の研究開発支援を背景にリードしています。欧州医療機器規則(EU MDR)は承認タイムラインに12~18ヶ月を追加し、ニッチな形状の上市を抑制しています。英国の集中型ハブは複数のトラストにサービスを提供し、単位コストを25%低減していますが、ブレグジット関連の粉末遅延がリードタイムを延長しています。スペインとイタリアは断片化した償還制度と低い手術密度のために遅れをとっています。

アジア太平洋は世界最速の19.43%のCAGRを達成すると予測されており、中国の国家医療製品局(NMPA)が国内インプラントを優先審査し、機器購入を補助しています[3]国家医療製品局、「優先審査手続き」、nmpa.gov.cn。AK MedicalおよびMicroPortは現地チタン粉末を使用して西側競合他社より最大40%安価な価格を実現しています。日本の高齢化人口動態が患者固有の膝関節需要を牽引しており、帝人、京セラ、外科医間のアライアンスがAI設計を組み込んでいます。インドは15%の輸入関税に直面していますが、外国直接投資を誘致する医療機器パークの恩恵を受けています。オーストラリアと韓国は病院プリンターを先駆的に導入し、インプラントのリードタイムを4週間から3日に短縮しています。東南アジアとニュージーランドは初期段階にあり、歯科技工所がポリマー印刷を牽引しています。

中東・アフリカおよび南米は合計で売上高の10%未満を占めています。アラブ首長国連邦とサウジアラビアは国家多角化計画のもとで投資を行っており、ドバイ・ヘルスケアシティがトレーニングハブを誘致しています。南アフリカの公的医療施設は資金不足ですが、民間整形外科は患者固有の外傷デバイスを採用しています。ブラジルは国内チタン採掘により原材料コストが低いという優位性を持ちますが、長期にわたる規制審査と未成熟な償還制度が広範な普及を妨げています。

競合環境

3Dプリント医療機器市場は適度に集中しており、上位5社—Stryker、Zimmer Biomet、Materialise、3D Systems、Medtronic—が2025年売上高の約45%を占めています。整形外科大手は積層造形のマージンを取り込むために垂直統合を進めており、Strykerのコーク工場は2024年にレーザー焼結能力を2倍に拡大し、Zimmer BioMetとMaterialiseの合弁事業は患者固有の膝関節を関節形成術売上高の8%に押し上げました。小規模な破壊的企業はニッチに注力しており、Restor3dの頭蓋顔面メッシュとConformisの解剖学的膝関節は、専門的な設計知的財産によって保護された価格プレミアムを獲得しています。

技術的差別化は機器の所有からソフトウェアインテリジェンスへと移行しています。骨内成長を促進しながら応力遮蔽を低減するAI駆動の多孔率勾配が2024年の特許出願を席巻し、格子最適化とパラメータデータベースをカバーする200件以上の米国特許が発行されました。FormlabsおよびDesktop Metalのポイントオブケアモデルは、サブスクリプション提供によって外来手術センターと歯科技工所をターゲットとし、規模ではなくサービス速度で既存企業に挑戦しています。

規制および品質システムの参入障壁は依然として高く、ISO 13485およびFDA Part 820への準拠確立には18~24ヶ月を要する可能性があり、既存企業にとっての堀を形成する一方、大規模参入者は迅速な能力獲得のために買収またはパートナーシップを選択しています。コバルトクロムの価格急騰が契約製造モデルの脆弱性を示したことから、粉末サプライチェーンの管理が新たな競争の最前線として浮上しています。

3Dプリント製インプラント産業のリーダー企業

Stryker

Zimmer Biomet

DePuy Synthes (J&J)

Medtronic

3D Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:CustoMEDはシードラウンドの完了を発表し、総資金調達額を600万米ドルとしました。同社はこの資金を活用して、人工知能と自動化を3Dプリントと組み合わせ、外科医の術前計画から直接外科用ツールとインプラントを生成するクラウドベースのプラットフォームを拡大する予定です。

- 2025年4月:インペリアル・カレッジ・ロンドンのスタートアップであるOSSTECは、Empirical Venturesが主導する250万ユーロ(295万米ドル)の資金調達を完了し、3Dプリントのセメントレス部分膝インプラントの上市を目指します。この資金は英国での臨床試験と、骨構造を模倣して長期的な活動的患者のアウトカムを改善する同技術の米国規制承認を支援するために使用されます。

世界の3Dプリント製インプラント市場レポートの調査範囲

本レポートの調査範囲として、3Dプリント製インプラントとは、積層造形技術を用いて作製されたカスタムメイドの医療機器であり、患者固有の解剖学的構造に適合するよう設計されています。これらは精密な統合と改善された生体適合性を提供します。これらのインプラントは整形外科、歯科、頭蓋顔面再建などさまざまな分野で使用されています。

3Dプリント医療機器市場は、材料別(金属・合金、ポリマー、セラミック、生体吸収性複合材料)、製品タイプ別(整形外科用インプラント、歯科用インプラント、心臓血管用インプラント、その他の製品タイプ)、エンドユーザー別(病院、外来手術センター、専門・整形外科クリニック、歯科技工所)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 金属・合金 |

| ポリマー(ポリエーテルエーテルケトン(PEEK)、フォトポリマー) |

| セラミック |

| 生体吸収性複合材料 |

| 整形外科用インプラント | 股関節 |

| 膝関節 | |

| 脊椎 | |

| 頭蓋顎顔面 | |

| 四肢・外傷 | |

| 歯科用インプラント | |

| 心臓血管用インプラント | |

| その他の製品タイプ |

| 病院 |

| 外来手術センター |

| 専門・整形外科クリニック |

| 歯科技工所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料別 | 金属・合金 | |

| ポリマー(ポリエーテルエーテルケトン(PEEK)、フォトポリマー) | ||

| セラミック | ||

| 生体吸収性複合材料 | ||

| 製品タイプ別 | 整形外科用インプラント | 股関節 |

| 膝関節 | ||

| 脊椎 | ||

| 頭蓋顎顔面 | ||

| 四肢・外傷 | ||

| 歯科用インプラント | ||

| 心臓血管用インプラント | ||

| その他の製品タイプ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門・整形外科クリニック | ||

| 歯科技工所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

3Dプリント医療機器市場の現在の価値はいくらですか?

市場は2026年に8億1,000万米ドルであり、2031年までに18億7,000万米ドルに達すると予測されています。

この分野における歯科用インプラントの需要はどのくらいの速さで増加していますか?

歯科用インプラントは最も強い勢いを示しており、2031年にかけて20.55%のCAGRで拡大しています。

従来の金属優位性を破壊している材料セグメントはどれですか?

生体吸収性複合材料—主にマグネシウムおよび亜鉛合金—は、生体内で溶解することでフォローアップのハードウェア除去手術を回避できるため、20.43%のCAGRで成長しています。

外来手術センターが普及において重要な理由は何ですか?

これらのセンターは当日退院を可能にする患者適合型デバイスに依存しているため、3Dプリントガイドおよびインプラントの採用を促進しながら全体的な手術コストを低減しています。

病院のポイントオブケア印刷の広範な利用を制限しているものは何ですか?

高い設備投資コスト(200万米ドル超)とISO 13485およびFDA Part 820への準拠の必要性が、院内印刷を大規模・高件数センターに限定しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋が予測19.43%のCAGRでリードしており、中国の優先審査規制承認と機器補助金が後押ししています。

最終更新日: