米国獣医機器・ディスポーザブル市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

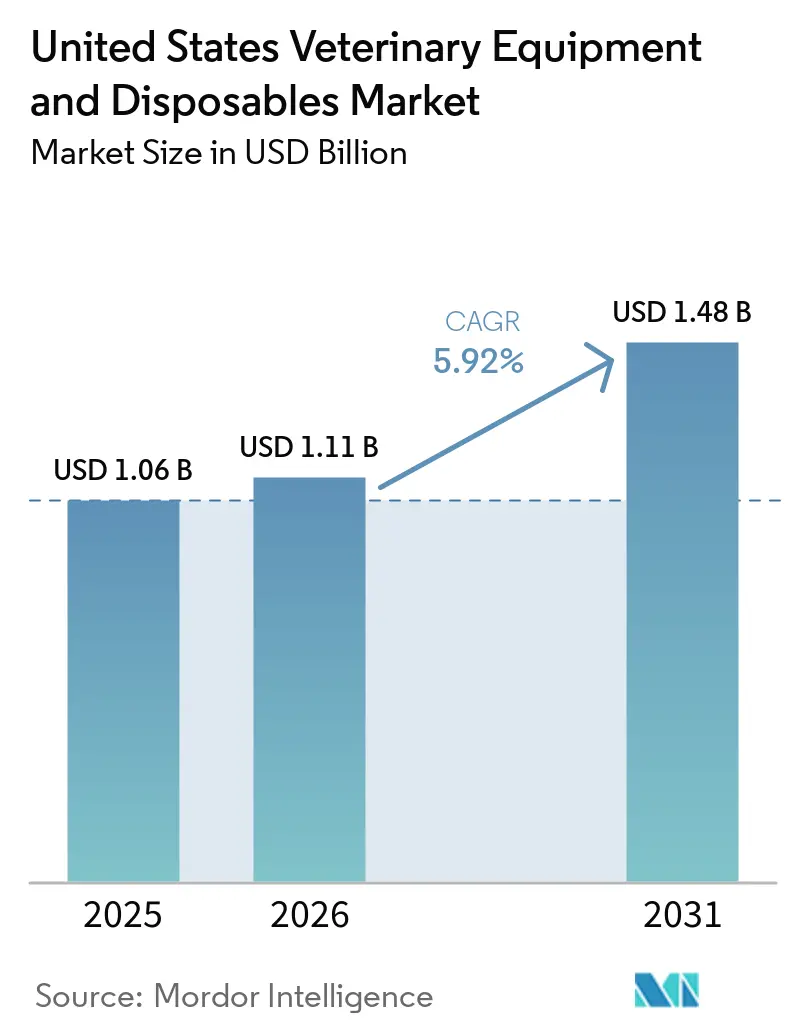

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

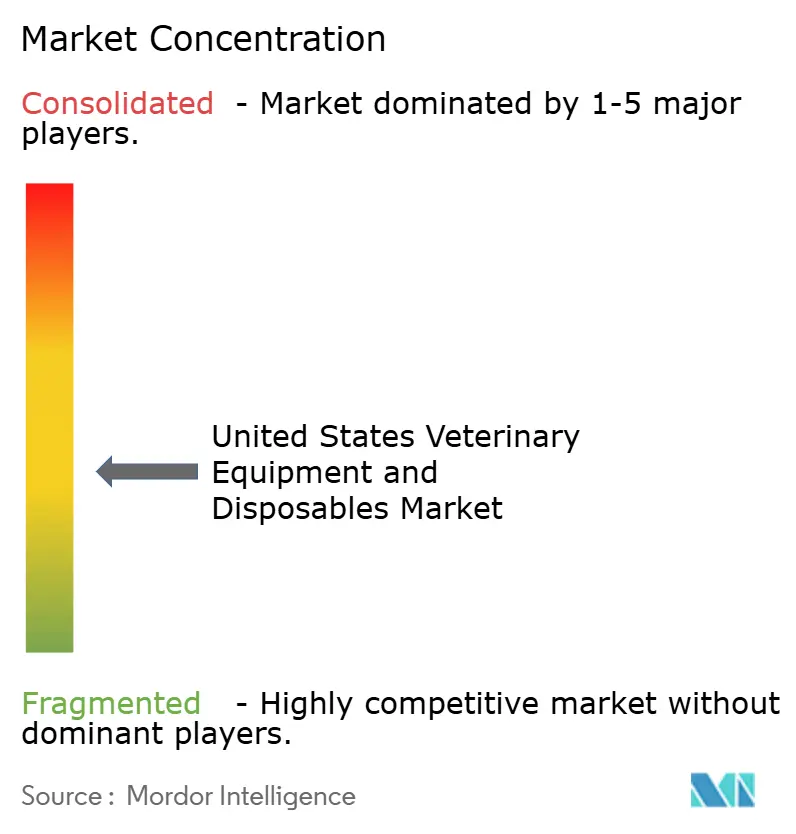

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国獣医機器・ディスポーザブル市場分析

米国獣医機器・ディスポーザブル市場規模は2025年に10億6,000万米ドルと評価され、2026年の11億1,000万米ドルから2031年には14億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.92%です。

米国獣医機器・ディスポーザブル市場は、より大きなペットケア基盤に支えられており、米国獣医師会が記録したペット飼育世帯数は7,750万世帯に上り、米国ペット産業の支出は2025年に1,580億米ドルに達しています。コンパニオンアニマルへの愛着の高まりは、処置件数を増加させ、治療経路を延長させ、日常的なケアおよび専門的なケアの現場において、画像診断、麻酔、モニタリング、および高回転消耗品への需要を支えています。米国獣医機器・ディスポーザブル市場はまた、専門病院の拡大、販売代理店主導の調達統合、およびSection 179控除上限の引き上げによる資本設備購入への税制支援からも恩恵を受けています。製品需要は高価値機器の導入と高回転消耗品の間でバランスが保たれており、クリニックや病院が臨床能力を向上させるにつれて、サプライヤーに複数の成長機会をもたらしています。高額な初期設備コストと訓練を受けた技術者の不足は、依然として小規模施設での導入を遅らせていますが、2031年までの市場の基本的な方向性を変えるものではありません。

主要レポートのポイント

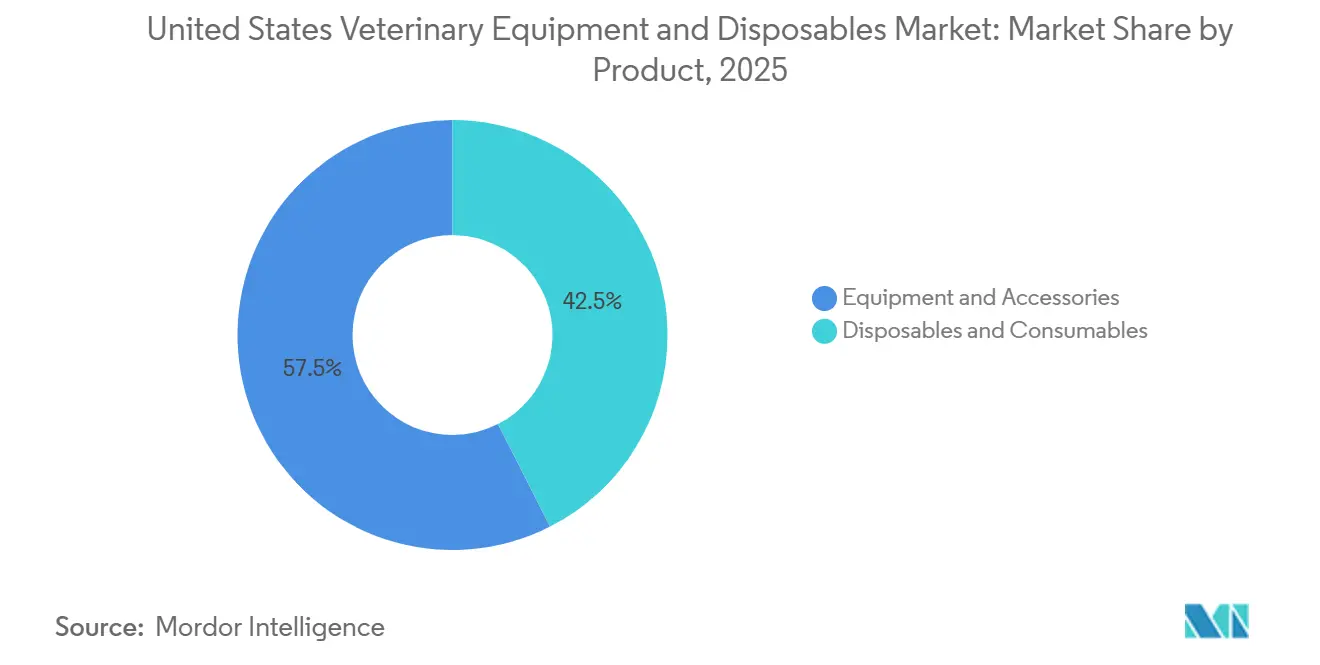

- 製品別では、機器・アクセサリーが2025年の米国獣医機器・ディスポーザブル市場シェアの57.48%を占め、ディスポーザブル・消耗品は2031年までに7.36%のCAGRで拡大する見込みです。

- 動物種別では、小動物が2025年のセグメントの59.17%を占め、大動物は2031年までに8.87%のCAGRで成長すると予測されています。

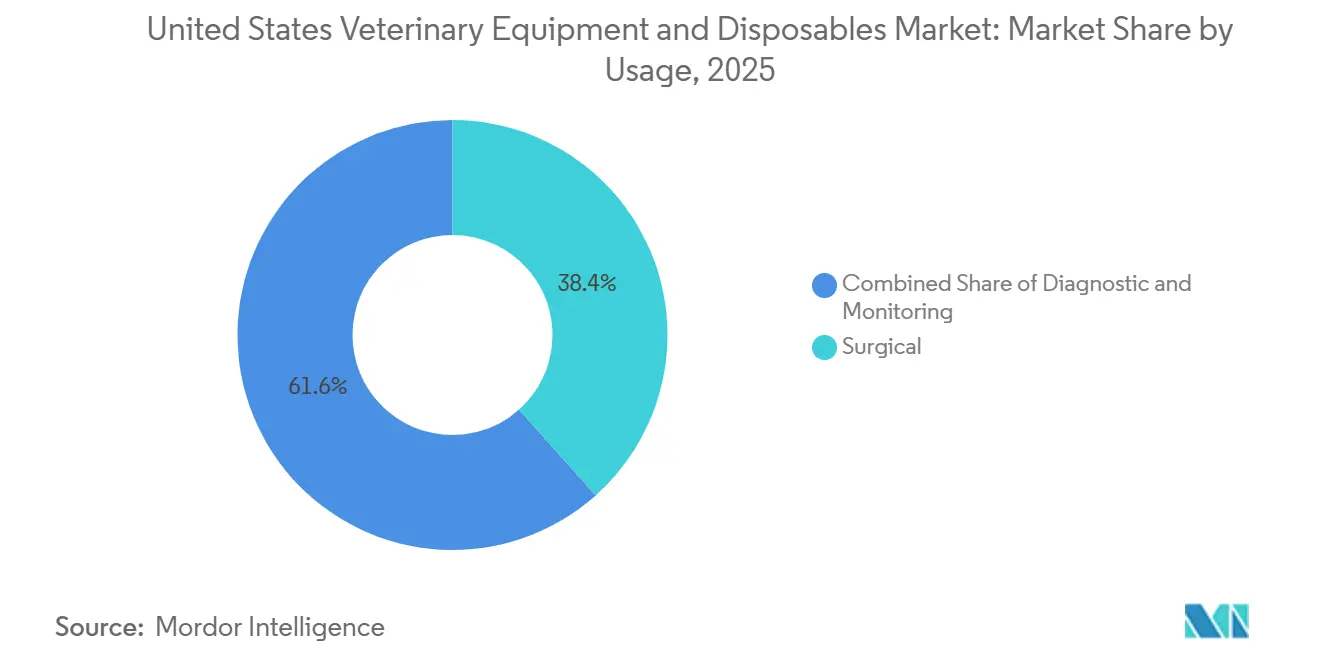

- 用途別では、外科が2025年のセグメントの38.42%を占め、診断は2031年までに7.97%の最速成長を記録すると予想されています。

- 最終用途別では、獣医クリニックが2025年のセグメントの43.62%を占め、獣医病院は2031年までに8.03%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国獣医機器・ディスポーザブル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への 影響(概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマルの 処置件数の増加 | +2.0% | 全国規模、ニューヨーク市、ロサンゼルス、シカゴ、 ダラス、ヒューストンを含む高密度都市圏に集中 | 中期(2〜4 年) |

| 単回使用感染管理消耗品への 移行 | +1.2% | 全国規模、サンベルト地域の企業チェーンクリニックで早期に進展 | 短期(2年 以内) |

| Section 179に 支援された資本設備購入 | +0.8% | 全国規模、東南部および 南西部の収益性の高い複数拠点施設でより強い牽引力 | 短期(2年 以内) |

| 高度急性期紹介・専門獣医ケアの 成長 | +1.5% | 全国規模、カリフォルニア州、テキサス州、フロリダ州、および北東部の専門病院拡大が牽引 | 中期(2〜4 年) |

| ポータブルおよびポイントオブケア診断の 拡大 | +1.0% | 全国規模、農村部および混合診療施設での導入加速 | 中期(2〜4 年) |

| ワークフロー安全・低労働力臨床消耗品への 需要増加 | +0.9% | 全国規模、人員不足の独立系クリニックで最も緊急性が高い | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの処置件数の増加

米国獣医機器・ディスポーザブル市場は、まずコンパニオンアニマルの飼育規模とケア活動の拡大によって牽引されています。米国ペット製品協会は、2025年に米国世帯の53%が犬を、39%が猫を飼育していると報告し、米国獣医師会は国内で飼育されている犬が8,730万頭、猫が7,630万頭に上ると報告しています。[1]米国ペット製品協会、「APPAが2025年業界現状レポートを発表」、APPA、americanpetproducts.org この大きな患者プールは、ワクチン接種、日常的な外科手術、歯科処置、画像診断、および院内診断検査への需要を高めています。ペットがより多くの慢性疾患を抱えて生活するようになり、繰り返しのモニタリングと長期的な治療経路が必要となるため、ケアの負担も複雑化しています。米国獣医師会はまた、2026年に米国の犬と猫の半数以上が過体重または肥満であると述べており、これにより麻酔および周術期リスクが高まり、モニタリング機器および集中治療消耗品のより広範な使用を支えています。

単回使用感染管理消耗品への移行

米国獣医機器・ディスポーザブル市場はまた、外科および集中治療の現場において単回使用滅菌製品への移行が進んでいます。高スループットのクリニックは、より迅速な部屋の回転、より簡単なトレーサビリティ、および滅菌負担の軽減を求めており、これにより注射器、ドレープ、点滴アクセサリー、およびその他のディスポーザブル品がより魅力的になっています。企業ネットワークもサプライリストを標準化しており、承認済みベンダープールを絞り込み、適合消耗品の繰り返し購入率を高めています。Covetrusは、VetSuiteネットワークが立ち上げ以来、独立系クリニックに3,000万米ドル以上の実現節約をもたらしたと述べており、グループ購買がより高い基準の消耗品を大規模に導入しやすくしていることを示しています。その結果、消耗品の成長は一時的な資本サイクルとの結びつきが薄れ、日々の臨床スループットとの結びつきが強まるという需要パターンが生まれています。

Section 179に支援された資本設備購入

米国獣医機器・ディスポーザブル市場は、税制政策から短期的な支援を受けています。2025年の内国歳入庁の刊行物は、Section 179控除限度額が250万米ドルへ恒久的に拡大され、段階的廃止の閾値が400万米ドルに引き上げられたことを反映しています。[2]内国歳入庁、「刊行物225 農業者向け税務ガイド」、IRS、irs.gov この変更により、収益性の高い獣医施設は、より長い減価償却期間にわたって便益を分散させるのではなく、購入年度に適格設備のより大きな割合を費用計上できるようになります。実際の効果として、施設オーナーが税務計画に合わせて購入を調整するため、画像診断システム、麻酔機器、および輸液管理プラットフォームへの年末需要が強まっています。この支援は複数拠点グループおよび資本力のあるクリニックに最も有用ですが、必要なアップグレードを先送りにしていた独立系施設の購入判断も改善します。

高度急性期紹介・専門獣医ケアの成長

米国獣医機器・ディスポーザブル市場は、専門・救急ケアの急速な拡大から恩恵を受けています。米国獣医師会は、2024年に専門施設が米国の全獣医施設の4.2%を占め、一次医療と専門医療の関係が進化するにつれて専門サービスへの需要が増加し続けていると報告しています。[3]米国獣医師会、「専門獣医師と一次獣医師は需要が増加し続ける中で進化する関係を切り開く」、AVMA、avma.org 新しい専門施設は、開設当初から高度な画像診断、ICUモニタリング、腫瘍学支援機器、外科システム、および大量の消耗品在庫を必要とします。Veritas Veterinary Partnersは2025年2月にサンラファエルに2万8,000平方フィートの施設を開設し、専用ICU、化学療法治療スイート、および128スライスCTシステムを備えており、このケアモデルにおける初期設備投資の規模を示しています。これらの紹介ネットワークが拡大するにつれて、一般施設も複雑な症例を上流に転送する前に、自施設の画像診断・診断能力を向上させる圧力に直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への 影響(概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 画像診断・外科プラットフォームの 高額な初期コスト | -0.8% | 全国規模、農村部および独立系単一拠点施設で最も深刻 | 中期(2〜4 年) |

| 高度機器向け資格認定獣医技術者の 不足 | -0.5% | 全国規模、農村部および人員不足の郊外施設に集中 | 長期(4年 以上) |

| ペットオーナーの 償還摩擦と価格感度 | -0.6% | 全国規模、非都市圏市場で価格感度が最も高い | 短期(2年 以内) |

| FDA クラスII・IIIおよびUSDA規制チャネルを通じた 高度規制サプライチェーンによる調達遅延 | -0.4% | 全国規模、FDA クラスII・IIIおよびUSDA規制チャネルを通じて調達される製品に集中 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

画像診断・外科プラットフォームの高額な初期コスト

米国獣医機器・ディスポーザブル市場は、依然として高度機器の初期コストという大きな障壁に直面しています。CTシステム、MRIプラットフォーム、デジタルX線装置、および内視鏡タワーは、多くの独立系・単一拠点施設が融資なしには対応できない資本予算を必要とします。米国獣医師会は、CareCredit調査の結果として、専門獣医ケアを検討するペットオーナーの80%がコストを主要な懸念事項として挙げていると引用しており、これにより施設は安定した高価値症例の流れに依存する機器への投資に慎重になっています。大規模グループは複数施設にわたって調達コストを分散させ、より有利なサプライヤー条件を交渉できますが、小規模事業者は各購入の全リスクを負います。Section 179の支援と融資オプションは米国獣医機器・ディスポーザブル市場を助けます、企業ネットワークと独立系施設の間のギャップを完全に埋めるものではありません。

高度機器向け資格認定獣医技術者の不足

米国獣医機器・ディスポーザブル市場はまた、技術者の確保困難と離職圧力によっても制約されています。労働統計局は、2024年5月に米国の獣医技術者・技術士が134,200人であると報告しました。米国動物病院協会は、獣医専門家の30%が現在の職を積極的に離れることを計画しており、その離職調査において報酬が離職の主要な理由であり続けていると報告しました。人員不足の施設は、訓練を受けたオペレーター、頻繁なキャリブレーション、またはワークフローの再設計を必要とするシステムを購入することに消極的です。この抑制要因により、一部の購入者は従来の多段階プラットフォームよりも、より自動化されたアナライザーや低労働力の臨床ツールを選ぶ傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:資本設備が現在主導するが、消耗品がギャップを縮小

機器・アクセサリーは2025年の米国獣医機器・ディスポーザブル市場シェアの57.48%を占めており、これは全国の麻酔、モニタリング、画像診断、および輸液管理システムの大規模な導入基盤を反映しています。米国獣医機器・ディスポーザブル市場は依然として資本設備に傾いており、これらのプラットフォームが一般施設および専門施設の両方において外科、救急、および入院患者のワークフローを支えているためです。麻酔機器と患者モニターは、選択的外科手術、緊急介入、およびICUケアにわたって必要とされるため、処置件数の中心であり続けています。研究機器および救助・蘇生システムは小規模なカテゴリーに留まりますが、紹介病院、獣医学校、および教育施設において安定した位置を占めています。

ディスポーザブル・消耗品は最も速い成長を示し、このセグメントの米国獣医機器・ディスポーザブル市場規模は2031年までに7.36%のCAGRで拡大すると予測されています。このセグメントは、注射器・針、点滴アクセサリー、輸液セット、チューブ、カテーテル、ドレープ、縫合糸、および創傷ケア材料における高い再注文頻度から恩恵を受けています。大規模クリニックグループによる標準化により購買がより予測可能になっており、これは幅広い製品カバレッジと統合された注文サポートを持つベンダーに有利です。CovetrusはVetSuiteネットワークが全国の独立系施設に節約をもたらしたと述べており、これはかつて主に単価で競争していた標準化消耗品の採用を支えています。

動物種別:小動物がリードするが、大動物の需要がより速く増加

小動物は2025年のセグメントの59.17%を占め、コンパニオンアニマル医療を米国獣医機器・ディスポーザブル市場の中心に置き続けています。この地位は、犬と猫の強い世帯飼育率と、以前よりも多くの検査、外科手術、および予防ケアを承認するオーナーの意欲に結びついています。院内化学システム、血液学アナライザー、麻酔プラットフォーム、およびモニタリング機器は、一般施設が紹介前により広範な症例を扱うようになるにつれて、より広く使用されています。米国獣医機器・ディスポーザブル市場はまた、コンパニオンアニマルケアにおけるウェルネス志向のアプローチからも恩恵を受けており、ポイントオブケア診断および日常消耗品への継続的な需要を高めています。

大動物は最も速く成長するセグメントであり、このセグメントの米国獣医機器・ディスポーザブル市場規模は2031年までに8.87%のCAGRで増加すると予測されています。ここでの成長は、固定された臨床インフラ外で使用できるポータブル超音波、ポイントオブケア血液分析、およびフィールド対応輸液管理製品への強い関心によって支えられています。Zoetisは2026年2月にNeogenの動物ゲノミクス事業を買収すると発表しており、これは家畜の健康管理においてより精密な診断・モニタリングアプローチへの需要の高まりを示しています。米国ペット製品協会はまた、米国の200万世帯が馬を飼育していると報告しており、距離とアクセスが依然として機器選択を左右する馬の診療現場でのモバイルケア需要を支えています。

用途別:外科件数が機器支出を維持し、診断がより速く拡大

外科用途は2025年のセグメントの38.42%を占め、米国獣医機器・ディスポーザブル市場において最大の用途カテゴリーとなりました。このカテゴリーは、処置件数とともに動く麻酔機器、患者モニター、体温管理システム、滅菌パック、創傷ケア製品、および関連消耗品に依存しています。専門外科センターの拡大は、特に症例の複雑性が高い紹介施設において、最高価値の機器カテゴリーへの需要を強化しています。Veritas Veterinary Partnersは2025年にカリフォルニア州に新施設を開設し、タスティンに5つのスイートを持つ外科専用センターを含んでおり、高度な外科ケアにおいて現在行われている集中的な資本投入の水準を反映しています。

診断は最も速く成長する用途分野であり、このセグメントの米国獣医機器・ディスポーザブル市場規模は2031年までに8%のCAGRで拡大すると予測されています。より多くの自動化を備えたアナライザーが一般施設の診断業務をオンサイトで維持するのに役立っているため、院内での迅速なターンアラウンドが主な理由です。この移行は臨床スピードを向上させるとともに、カートリッジ、検査消耗品、サンプル前処理製品、およびサービス連動型機器設置の継続的な使用を増加させます。モニタリングは、ICU能力が大規模専門病院から、特に救急対応を拡大している病院を含むより日常的な診療現場に広がるにつれて、安定した第3の用途分野であり続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途別:クリニックが幅広さでリードし、病院がアップグレードのペースを設定

獣医クリニックは2025年のセグメントの43.62%を占め、米国獣医機器・ディスポーザブル市場において最も幅広いエンドユーザーの役割を担っています。その購買ミックスは、注射器、創傷ケア用品、点滴セット、ポータブルモニター、およびポイントオブケア診断用品などの高頻度製品が主導しています。これらの施設はまた、全国で最大の日常症例フローを処理するため、日常ケア機器の主要な販売先であり続けています。米国獣医機器・ディスポーザブル市場は、このチャネルが広い全国的な拠点と安定した補充需要を組み合わせているため、クリニックを最大の数量基盤として位置づけ続けています。

獣医病院は、米国獣医機器・ディスポーザブル市場において2031年までに8.03%のCAGRで最も速く成長します。救急・専門病院は、ほとんどの一般クリニックの調達ニーズをはるかに超える画像診断スイート、ICUモニタリングネットワーク、検査能力、および高価値外科ワークフローに投資しています。MedVetは2025年にオハイオ州中部に2つの新しい救急・専門病院を開設し、院内画像診断、検査サービス、および24時間ICUモニタリングを備えており、このエンドユーザー層を形成している統合的な整備の種類を示しています。研究機関および学術機関は、教育病院の更新サイクルと継続的な動物健康研究ニーズに支えられた、より小規模ながら安定した購入者であり続けています。

地理的分析

米国獣医機器・ディスポーザブル市場は全国規模ですが、需要の強度は地域によって均等に分布していません。サンベルト地域では、特にカリフォルニア州、テキサス州、フロリダ州、および南東部において、専門・救急能力の整備が最も活発に進んでいます。Veritas Veterinary Partnersは2025年2月にカリフォルニア州で拡大し、Arista Advanced Pet Careは2025年4月にアトランタに初の専門・救急病院を開設し、ダラスが拡大経路の一部になると述べました。これらの投資は、画像診断、モニタリング、ICU機器、および外科用ディスポーザブルに対する集中的な調達イベントを生み出しています。

米国獣医機器・ディスポーザブル市場はまた、フロリダ州においても強い成長拠点を示しており、裕福なペットオーナー層とケア強度の高まりによって拡大が牽引されています。Lakefield Veterinary Groupは2025年7月にフロリダ州ネープルズに進出しており、東海岸の専門・病院投資が継続していることを示しています。カリフォルニア州は、腫瘍学、神経学、循環器学などの高度急性期分野における委員会認定専門医の最も深い集積を有するため、導入資本強度において依然としてリードしています。北東部は、密度の高い施設ネットワーク、プレミアムケア需要、および活発な紹介統合を組み合わせているため、依然として重要です。COVE Animal Healthは2025年6月にHickory Veterinary Hospitalとのパートナーシップを通じてペンシルベニア州で拡大し、北東部ネットワークが一般診療、ボーディング、救急、および専門サービスをリンクされた調達モデル内で組み合わせている方法を示しています。

中西部は現在、同じ資本拡大の流れの一部となっており、米国獣医機器・ディスポーザブル市場は以前の年よりも沿岸都市圏への集中が薄れています。MedVetの2025年オハイオ州拡大は、専門病院投資が現在、意味のある臨床的深みを持つ強力な中規模市場にも到達していることを示しました。農村部および農業地域は、固定された画像診断インフラが依然として限られているため、ポータブル診断およびモバイル治療ツールの最も明確なホワイトスペースであり続けています。これにより、完全な病院の拠点を必要とせずにアクセスのギャップを埋めることができるフィールド対応超音波、血液分析、およびモニタリングシステムの余地が残されています。

競合環境

米国獣医機器・ディスポーザブル市場は、専門機器メーカー、診断能力を持つ動物健康企業、獣医分野に参入しているヒトヘルスケアサプライヤー、およびテクノロジー対応ディストリビューターにわたって競争が分散した、適度に断片化した状態が続いています。IDEXX Laboratories、Midmark、Mindray Animal Medical、Avante Animal Health、Vetland Medical、Zoetis、B. Braun Vet Care、STERIS、Covetrus、Henry Schein、およびPatterson Companiesはすべて、バリューチェーンの異なる位置から競争しています。この構造は、単一の企業が市場全体を支配していないことを意味しますが、一部の企業は調達、ソフトウェア統合、または導入済み診断システムにおいて他社よりも強いレバレッジを持っています。その結果、規模が重要ではあるものの、臨床適合性、サービス範囲、およびワークフロー互換性が依然として購買決定を左右する市場となっています。

流通規模は米国獣医機器・ディスポーザブル市場においてより重要になっています。CovetrusとMWI Animal Healthは2026年2月にCencoraの下での最終的な合併契約を発表し、MWIのサプライチェーンインフラとCovetrusのソフトウェアおよびファーマシー資産を組み合わせて、より広範な動物健康プラットフォームを形成しました。この動きはサプライヤーとの購買レバレッジを強化し小規模ディストリビューターが大規模クリニックネットワークでのシェアを守ることをより困難にする可能性があります。メーカー側では、ベンダーが機器をソフトウェア、消耗品、およびサービスワークフローに結びつけるにつれて、製品エコシステムがより粘着性を持つようになっています。これにより、施設がプラットフォームを検証してスタッフをそれに合わせてトレーニングすると、より高い切り替えコストが生じます。

米国獣医機器・ディスポーザブル市場には依然として挑戦者の余地があり、自動化と労働力削減が主要な価値ドライバーとなっています。Bionote USAは2026年1月にVcheck H血液学アナライザーを、2026年2月にVcheck U尿検査アナライザーを発売し、HORIBAは2026年にVH2500血液学アナライザーを備えたYumivet獣医診断ブランドを導入しました。小規模ベンダーはポータブル診断、低労働力ワークフロー、フィールド対応ツールなどの未開拓分野で勝利できますが、明確なコストまたは使いやすさの優位性なしに、臨床ルーティンに組み込まれた既存プラットフォームを置き換えることは依然として困難です。大規模サプライヤーの競争的地位は、複数製品契約、ソフトウェア連動型注文、および臨床システムが施設ルーティンに組み込まれた後の交換に伴う検証負担によってさらに強化されています。

米国獣医機器・ディスポーザブル業界リーダー

Boehringer Ingelheim Animal Health

Elanco Animal Health Incorporated

Neogen Corporation

IDEXX Laboratories, Inc.

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:CovetrusとMWI Animal Healthは、Cencoraの下での最終的な合併契約を発表し、MWIの流通能力とCovetrusの統合ソフトウェアおよびファーマシープラットフォームを組み合わせて、コンパニオン、馬、および生産動物市場にサービスを提供する米国の主要な動物健康流通事業体を形成しました。この合併は、全国の獣医施設に業務効率とコスト削減をもたらすことが期待されています。

- 2026年3月:ZoetisはNeogen Corporationの動物ゲノミクス事業を買収する最終契約を発表し、牛、豚、およびその他の主要種に対する予測ゲノムインサイトにより精密家畜健康戦略を加速させます。この買収は2026年下半期に完了する込みです。

- 2026年2月:Midmark Corporationは、Cardell血圧技術と獣医専用アルゴリズムを搭載した2つの新しい獣医用マルチパラメーターモニター(12インチおよびコンパクトなポータブル8インチバージョン)を発売し、統合された安全機能により麻酔処置管理をサポートするよう設計されています。

- 2026年2月:Bionote USAは、犬および猫の患者に対するAI支援結果解釈を備えた単一の自動化ユニットで尿化学と沈渣分析を組み合わせた院内尿検査アナライザーVcheck Uを発売しました。

米国獣医機器・ディスポーザブル市場レポートの範囲

米国獣医機器・消耗品市場は、クリニック、病院、および研究施設において動物の診断、モニタリング、および治療に使用されるツール、機器、および単回使用消耗品を包含する。

獣医機器・消耗品市場は、製品、動物種、用途、およびエンドユーザーによってセグメント化されている。製品別では、市場は機器およびアクセサリーと消耗品・サプライ品に分類される。機器およびアクセサリーには、麻酔機器、体温管理機器、輸液管理機器、患者モニタリング機器、研究機器、救助・蘇生機器、およびその他のアクセサリーが含まれる。消耗品・サプライ品には、シリンジおよび注射針、包帯および創傷ケア製品、輸液セットおよび点滴アクセサリー、チューブおよびカテーテル、ならびに外科用消耗品が含まれる。動物種別では、市場は小動物および大動物にセグメント化されている。用途別では、製品は外科、診断、およびモニタリングの各場面に適用される。エンドユーザー別では、獣医クリニック、獣医病院、獣医研究機関、および学術機関が採用を牽引している。

| 機器・アクセサリー | 麻酔機器 |

| 集中治療消耗品 | |

| 体温管理機器 | |

| 輸液管理機器 | |

| 患者モニタリング機器 | |

| 研究機器 | |

| 救助・蘇生機器 | |

| その他の機器・アクセサリー | |

| ディスポーザブル・消耗品 | 注射器・針 |

| 包帯・創傷ケア製品 | |

| 輸液セット・点滴アクセサリー | |

| チューブ・カテーテル | |

| 外科用消耗品 |

| 小動物 |

| 大動物 |

| 外科 |

| 診断 |

| モニタリング |

| 獣医クリニック |

| 獣医病院 |

| 獣医研究機関 |

| 学術機関 |

| 製品別 | 機器・アクセサリー | 麻酔機器 |

| 集中治療消耗品 | ||

| 体温管理機器 | ||

| 輸液管理機器 | ||

| 患者モニタリング機器 | ||

| 研究機器 | ||

| 救助・蘇生機器 | ||

| その他の機器・アクセサリー | ||

| ディスポーザブル・消耗品 | 注射器・針 | |

| 包帯・創傷ケア製品 | ||

| 輸液セット・点滴アクセサリー | ||

| チューブ・カテーテル | ||

| 外科用消耗品 | ||

| 動物種別 | 小動物 | |

| 大動物 | ||

| 用途別 | 外科 | |

| 診断 | ||

| モニタリング | ||

| 最終用途別 | 獣医クリニック | |

| 獣医病院 | ||

| 獣医研究機関 | ||

| 学術機関 | ||

レポートで回答される主要な質問

米国獣医機器・ディスポーザブルの2031年の価値予測は?

米国獣医機器・ディスポーザブル市場は、2026年の11億1,000万米ドルから2031年には14億8,000万米ドルに達すると予測されており、CAGRは5.92%です。

米国においてどの製品カテゴリーが支出をリードしていますか?

機器・アクセサリーは2025年に57.48%のシェアでリードし、クリニックおよび病院全体での麻酔、モニタリング、画像診断、および輸液管理の導入によって支えられています。

製品タイプ別で最も速く成長している分野はどこですか?

ディスポーザブル・消耗品は最も速く成長する製品セグメントであり、2031年までに7.36%のCAGRで拡大すると予測されています。

なぜ獣医病院がより重要な購入者になっているのですか?

獣医病院は、新しい専門・救急施設が画像診断スイート、ICUモニタリング、検査システム、および大量の消耗品在庫を必要とするため、2031年までに8.03%のCAGRで成長すると予想されています。

どの動物セグメントが最も強い成長見通しを提供していますか?

大動物は、ポータブル診断、フィールドベースのモニタリング、および精密家畜健康ツールに支えられ、2031年までに8.87%のCAGRで最も速く成長すると予測されています。

小規模施設での機器導入に影響を与える主なリスクは何ですか?

主な制約は、画像診断・外科プラットフォームの高額な初期コストと獣医技術者の不足であり、これにより訓練を受けたオペレーターとワークフローの変更を必要とするシステムの購入に対する信頼が低下しています。

最終更新日: