獣医整形外科市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 624.76 百万米ドル |

| 市場規模 (2031) | 876.88 百万米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医整形外科市場分析

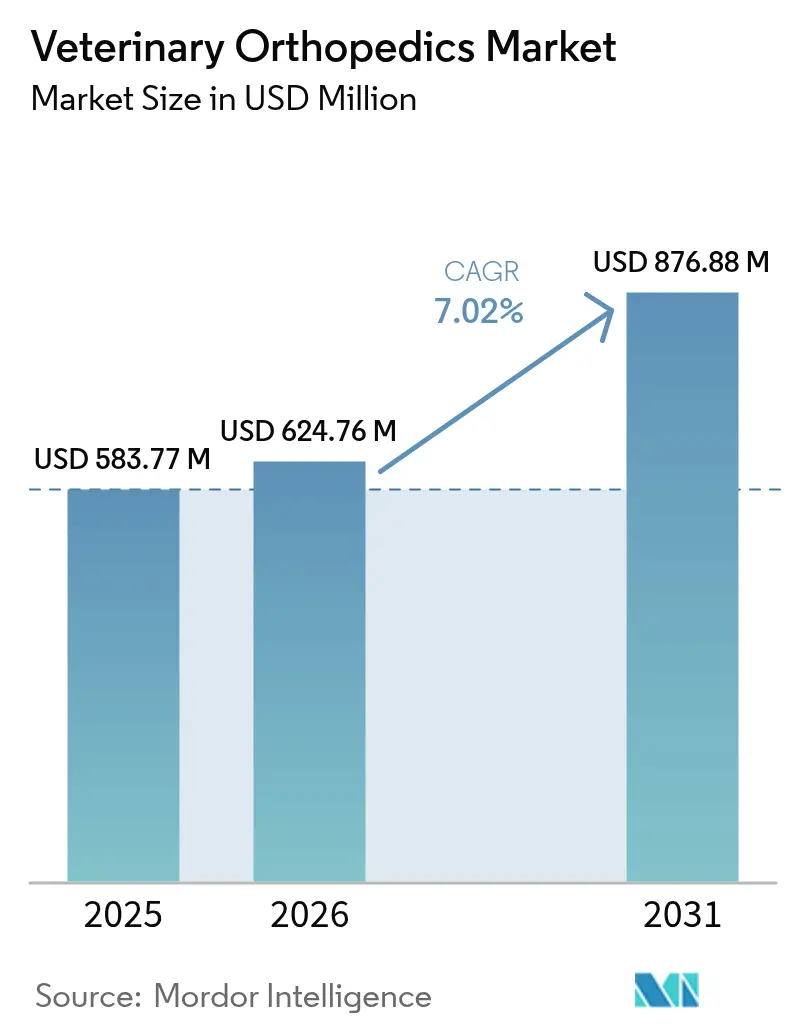

獣医整形外科市場規模は2025年にUSD 583.77百万と評価され、2026年のUSD 624.76百万から2031年にはUSD 876.88百万に達すると推定されており、予測期間(2026年~2031年)のCAGRは7.02%です。この軌跡は三つの構造的変化に支えられています。すなわち、プレミアムケアを当然とするペットの家族化、患者個別インプラントを生み出す積層造形技術の急速な進歩、そして新興地域における紹介グレード施設の着実な整備です。外科的介入は形成不全、十字靭帯損傷および進行性骨関節炎に対する決定的な解決策であり続けているため、手術件数は概して非裁量的です。市場リーダーはインプラント、器具および外科医トレーニングをバンドル化する戦略を継続しており、これによりスイッチングコストが高まり、動物の高齢化に伴う交換部品の継続収益が支えられています。同時に、アジアの新興企業グループは整形外科を高利益率のサービスラインと位置付け、関節鏡検査スイートおよびCTガイドプランニングツールへの設備投資を加速させています。

主要レポートのポイント

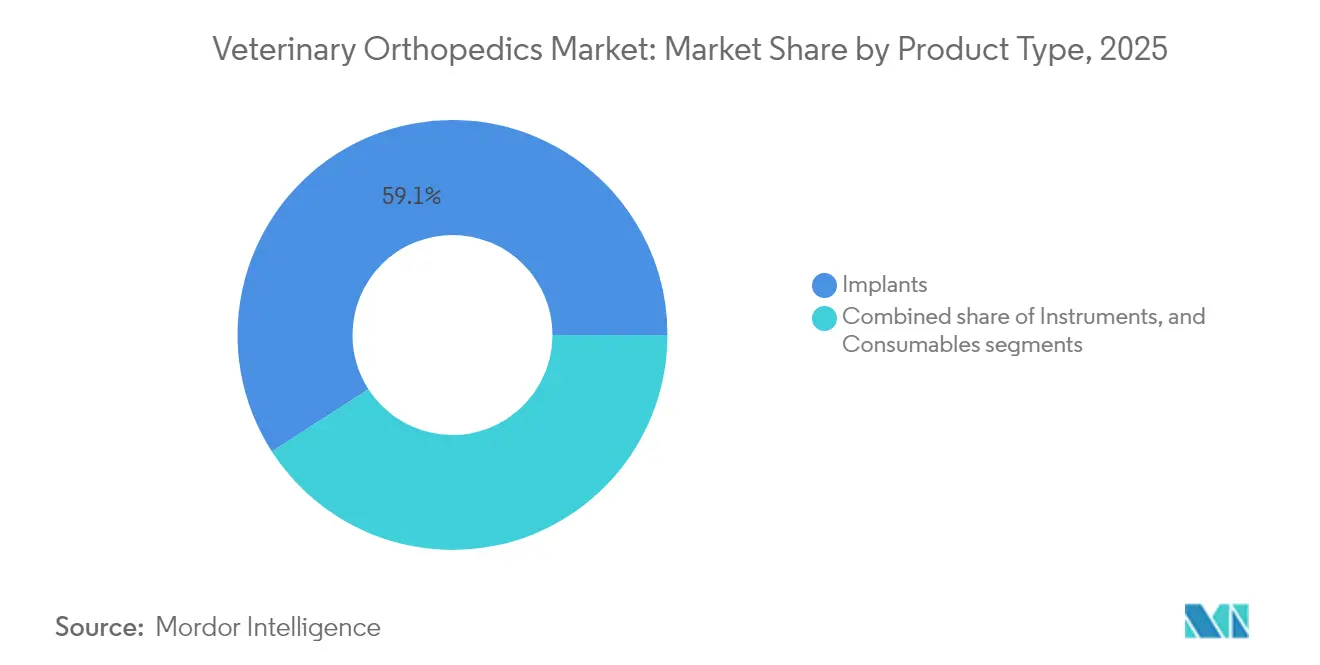

- 製品タイプ別では、インプラントが2025年の獣医整形外科市場シェアの59.12%を占め、同セグメントは2031年にかけてCAGR 7.78%で成長する見込みです。

- 動物タイプ別では、犬の手術が2025年収益の47.10%を占め、猫の手術はCAGR 8.05%で最も速い成長を2031年まで示すと予測されています。

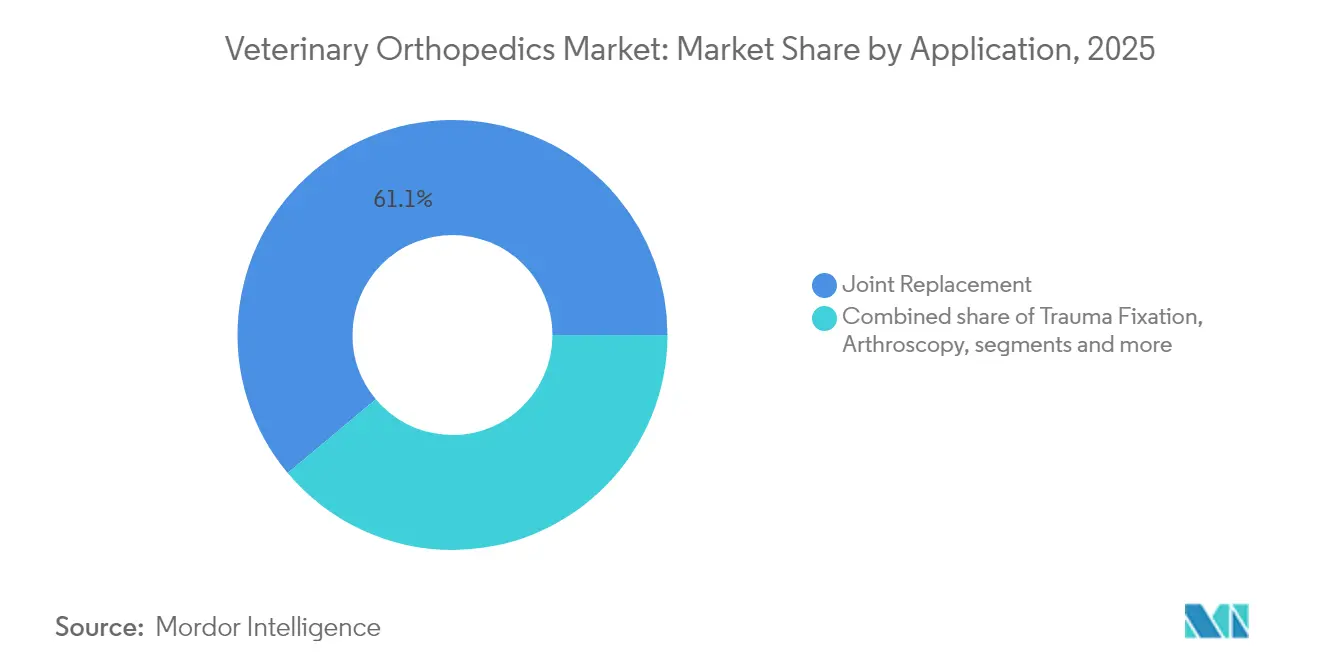

- 適用別では、関節置換が2025年の獣医整形外科市場規模の61.10%を占め、外傷固定は2026年から2031年にかけてCAGR 8.22%を記録すると見込まれています。

- エンドユーザー別では、病院および紹介センターが2025年収益の70.65%を占め、整形外科専門クリニックは2031年にかけてCAGR 9.35%で拡大すると予測されています。

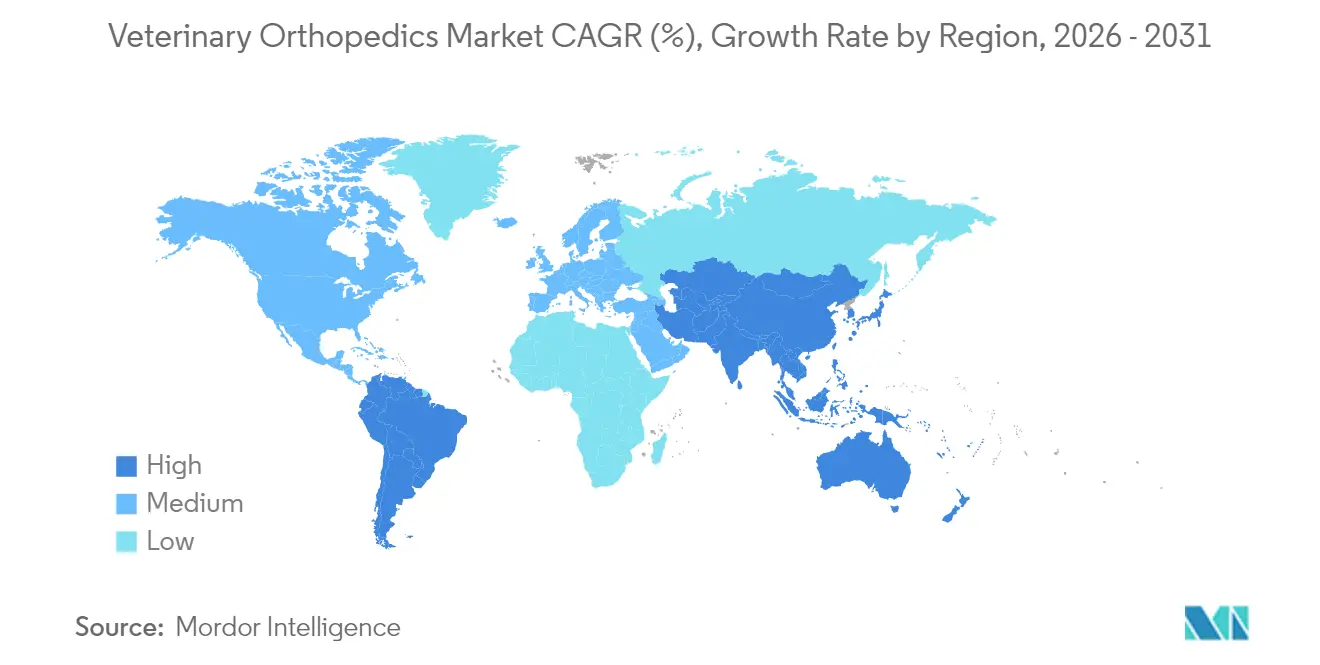

- 地域別では、北米が2025年に47.80%のシェアをリードし、アジア太平洋地域は2031年にかけてCAGR 9.62%で前進する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

獣医整形外科市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペット飼育数の増加および獣医師人材の拡大 | +1.8% | 世界全体、特にアジア太平洋地域で最も大きな影響 | 中期(2〜4年) |

| 国家的動物福祉資金拠出および保険の拡大 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 肥満に関連した整形外科疾患の急増 | +2.1% | 世界全体、特に先進市場 | 短期(2年以内) |

| 3Dプリントおよび患者個別インプラントの進歩 | +1.5% | 北米およびEU、アジア太平洋地域での採用も進行中 | 中期(2〜4年) |

| 低侵襲性関節鏡検査の採用拡大 | +0.9% | 世界全体、北米主導 | 短期(2年以内) |

| 新興経済国における馬スポーツ医療需要 | +0.6% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加および獣医師人材の拡大

世界のペット飼育数は増加し続けており、米国だけの支出は2030年までにUSD 2,790億に達すると予測されています。ミレニアル世代やZ世代はペットを家族として扱う傾向が強まり、かつてはエリート馬術競技者にのみ行われていた手術オプションへの需要が高まっています。中国やインドで新たに設立された獣医学部が受け入れ能力を高めていますが、卒業生の分布は都市部に偏っており、農村部の診療所は人員不足のままです。アメリカ獣医学系大学協会(American Association of Veterinary Medical Colleges)は、2032年までに70,092人の獣医師が必要であるのに対し、卒業予定者は52,926人にとどまるという24%の不足を予測しています。この不均衡は診療所の統合を促進し、複雑な整形外科症例を紹介センターに誘導するテレコンサルトの活用を広げています。

国家的動物福祉資金拠出および保険の拡大

政府の補助金とペット保険の普及により手術の自己負担コストが低下し、手術件数が増加しています。スカンジナビア市場では保険普及率が80%を超え、透明な料金体系が払い戻しを円滑化しています。[1]Frontiers in Veterinary Science(獣医科学フロンティア)、「コンパニオンアニマルケアにおける保険普及率と価格透明性」、frontiersin.org 米国の農村獣医師人材確保法(Rural Veterinary Workforce Act)は不足地域に従事する臨床医への奨学金返済免除を提案しており、このモデルはオーストラリアおよび日本の規制当局が研究しています。製品面では、中・大型犬種向けに解剖学的に輪郭形成された3.5 LCP遠位大腿骨プレートが、目的を絞った資金拠出がいかに機器開発を促進できるかを示す好例となっています。

肥満に関連した整形外科疾患の急増

肥満は犬の30〜50%に影響を与え、股関節形成不全、十字靭帯断裂および変性関節疾患を加速させることで、保存的治療例をより早期に手術へと移行させています。[2]USDA不足地域マップ2025年、dvm360.com ある生涯コスト研究では、犬の股関節骨関節炎の外科的管理は、8歳未満の犬において長期的な内科療法よりも費用対効果が高いと判明し、手術を費用効率の良い第一選択肢として位置付け直しました。診療所は今や体重減量プログラムをTPLOまたは全股関節置換術とセットで提供し、長期的な運動機能の維持を図っています。450,000頭の犬を対象としたコホートレビューでは、骨関節炎の有病率が2.5%と算出され、未充足ニーズの規模が浮き彫りになっています。

3Dプリントおよび患者個別インプラントの進歩

積層造形技術により、犬種固有の解剖学的構造を反映したインプラントの製造が可能となり、術中調整を削減し骨結合を促進しています。VCA動物病院(VCA Animal Hospitals)は専用3Dプリントラボを開設し、カスタムプレートおよびカッティングガイドをオンサイトで製造しています。レーザープリントされたコバルト・クロム・モリブデン製膝インプラントは、鍛造品と同等の疲労強度を達成しながら、リードタイムを数週間から数日に短縮しています。アメリカ整形外科学会(American Academy of Orthopaedic Surgeons)は、獣医用機器を3Dプリントの近期成長分野として挙げています。とはいえ、規制の進路は依然として流動的であり、米国食品医薬品局(FDA)はつい最近、患者適合型インプラントの金属コーティングに関するドラフトガイダンスを発行したばかりです。

獣医整形外科市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インプラント、手術および術後ケアの高コスト | -1.9% | 世界全体、特に新興市場で深刻 | 短期(2年以内) |

| 認定獣医外科医の不足 | -1.4% | 世界全体、特に農村部 | 中期(2〜4年) |

| 北米およびEU以外での給付制限 | -0.8% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 新規バイオマテリアルおよび機器に対する規制の遅延 | -0.5% | 世界全体、管轄区域により異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インプラント、手術および術後ケアの高コスト

米国でのTPLO手術費用はUSD 4,900〜6,500の範囲であり、複雑な症例ではUSD 10,000を超えることもあり、価格に敏感なオーナーはメキシコでの越境治療(約USD 3,500)を選択することもあります。欧州では、基本的な修復手術の中央値費用がスウェーデンの€72からデンマークの€230まで幅広く、異なる給付モデルを反映しています。チェーン病院は独立系クリニックよりも高い料金を徴収することが多く、アクセス格差を拡大させています。術後のリハビリ、理学療法および潜在的な再手術が財政的負担を増加させ、早期介入の主要な障壁としてコストを増幅させています。

認定獣医外科医の不足

動物シェルターの73%が獣医師不足を報告しており、74%は適切な技術スタッフを欠いており、手術能力を制限しています。米国農務省(USDA)は2025年に243の獣医師不足地域を指定しており、これは過去最高です。[3]Royal Canin Academy(ロイヤルカナンアカデミー)、「コンパニオンアニマルにおける肥満の蔓延」、royalcanin.com 増大する負債と高い燃え尽き症候群の発生率により、新卒者は都市部での小動物一般診療に向かい、農村地域は紹介アクセスのないままとなっています。整形外科での研修ポスト数の制限がさらに供給を制約しています。アメリカ獣医師会(American Veterinary Medical Association)は2035年までに人材需給が均衡すると予測していますが、そのシナリオは需要を静的なものと仮定しており、整形外科症例の増大する複雑さを十分に捉えていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

獣医整形外科市場セグメント分析

製品タイプ別:

インプラントが収益リーダーシップを維持インプラントは2025年の獣医整形外科市場の59.12%を担い、同サブセグメントは2031年にかけてCAGR 7.78%で推移する見通しです。プレートおよびスクリューが主力であり、手術時間を短縮し骨癒合率を向上させるロッキング圧迫技術によって支えられています。ピン、ワイヤーおよびネイルは、術後の外固定を不要とするSPIDER法のような創外固定法に支えられ、ブレイクアウトカテゴリーとなっています。インプラント向け獣医整形外科市場規模は予測期間中にUSD 147.5百万拡大する見込みであり、ヒト外傷用ハードウェアにおける並行的なイノベーションを反映しています。

器具は、紹介病院が関節鏡検査スイートを整備しCTガイドドリルジグを統合するにつれ、小さいながらも安定したシェアを維持しています。消耗品は価格弾力性が高く、プライベートブランドの吸収性縫合糸および生物学的セメントが大型クリニックグループの処方集に加わりつつあります。デジタルへの収斂が迫っており、Johnson & Johnsonは獣医用に応用したロボット関節形成術プラットフォームをデモンストレーションし、ドリル軌跡およびカットブロックの自動化が迫っていることを示唆しています。このようなシステムは専用器具に依存することでインプラントの牽引力を強化しています。

注記: すべての個別セグメントシェアはレポート購入後に入手可能

動物タイプ別:

犬がリード、猫が加速犬の患者は2025年収益の47.10%を生み出しており、大型犬種における股関節形成不全および十字靭帯損傷の高い発生率に支えられています。小型犬種のレッグ・カルヴェ・ペルテス病や使役犬の腸腰筋損傷に関する犬種別研究が、可動域を維持するインプラントの改良を促進しています。猫の症例は、痛みのサインが微妙なために過小診断されることが多かったものの、オーナーが高度画像診断とカスタムの細径スクリューを受け入れるにつれ、CAGR 8.05%を示しています。猫用インプラント向け獣医整形外科市場規模は、2026年のUSD 68.07百万から2031年にはUSD 100.25百万に拡大すると予測されています。

馬のスポーツ医療はプレミアムなニッチ市場を維持しています。競走馬におけるパフォーマンス指標のトラッキングが微細骨折の早期発見につながり、関節鏡的骨片除去およびロッキングプレート固定への需要を促しています。エキゾチック種は小規模ながら注目されるフロンティアであり、オウムのための3Dプリント嘴プロテーゼやカメのための蝶番式甲羅インプラントは、従来のコンパニオンアニマルを超えた外科的アプローチの拡張を示しています。

適用別:

関節置換の成熟と外傷の勢い関節置換は2025年の獣医整形外科市場規模の61.10%を占め、全股関節置換術が紹介センターで実験的な段階から定常的な手術へと移行したことを反映しています。Movoraだけで股関節およびスタイフル(膝)インプラントの累計100,000件を超え、外科医認定コースが成績を標準化することで支えられています。セメントレスカップデザインの改善は今やヒト臼蓋コンポーネントと肩を並べており、再手術率の低下とオーナー満足度の向上をもたらしています。

外傷固定はCAGR 8.22%で最も速く成長する適用分野であり、老齢ペットの人口動態および高エネルギー衝撃による多骨片骨折によって活性化されています。ロッキングプレート構造およびハイブリッド創外・体内固定が治療可能な症例範囲を拡大しています。SPIDERフレームはギプスなしで中手骨骨折の安定した整復を可能にし、回復時間を短縮します。関節鏡検査はまだ少数シェアですが、機器コストの低下とともに急速に普及しており、馬の外科医が関節鏡的に骨軟骨病変をデブリードメントする技術は、今や犬のスポーツ患者にも応用されつつあります。

注記: すべての個別セグメントシェアはレポート購入後に入手可能

エンドユーザー別:

紹介病院が主導、整形外科専門クリニックが台頭病院および紹介センターは2025年の整形外科手術件数の70.65%を担っており、CT、MRIおよびラミナーフロー手術室の集中的な整備を反映しています。しかし、整形外科に特化した専門クリニックはCAGR 9.35%を示して2031年まで拡大しており、外科医が企業グループから独立してカスタムケアモデルを提供するためのスピンオフが増えています。専門センターの獣医整形外科市場シェアは2031年までに21.60%に達すると見込まれており、複雑な手術の漸進的な分散化を示しています。

学術機関はわずかな割合に過ぎませんが、トレーニング水準を設定し、査読付き試験を通じて新技術を検証しています。第23回アジア獣医師連合会議(Federation of Asian Veterinary Associations Congress)では整形外科関連の102本の抄録が口頭発表として採択され、地域的な技術移転における学術機関の触媒的な役割が確認されています。EnovisやDJOのような企業の買収者は、獣医師チャネルをヒト整形外科ポートフォリオの戦略的拡張として位置付け、地域の臨床医のスキルアップを図る教員主導の遺体解剖実習室への資本を投入しています。

地域分析

北米獣医整形外科市場

北米は2025年の収益の47.80%を占め、350万頭の保険加入ペットと認定外科医の密なネットワークから恩恵を受けている。平均的な診療施設は2台のジタルX線撮影装置を導入し、少なくとも1か所の高度画像診断センターとの紹介連携を維持しており、診断からインプラント留置までのシームレスな経路を構築している。Johnson & JohnsonはそのDePuy Synthesカタログを活用し、50万件を超える犬の手術実績を持ち、苦情率0.006%を記録するTPLOシステムを供給している。市場が成熟しているにもかかわらず、飼い主が第一世代インプラントの交換や対側十字靭帯疾患への対処を行うため、手術頻度は上昇している。

欧州獣医整形外科市場

欧州は堅調ながらも不均一な成長を示している。スカンジナビア諸国は、飼い主の自己負担額を上限設定し、透明な料金開示を義務付ける償還モデルにより基準を設定し、価格分散を抑制している。ドイツでは待機的関節鏡手術の待機期間が14週間に達しており、専門医の供給能力を需要が上回っていることを示している。南欧は保険加入率の低さから遅れをとっているが、スペインおよびイタリアの馬産地は血統馬の価値を維持するため、関節鏡による骨片除去に多額の投資を行っている。

アジア太平洋・中東アフカ・南米獣医整形外科市場

アジア太平洋地域はCAGR 9.62%で最も急成長している地域である。中国のコンパニオンアニマル病院数は2024年に11%増加し、各クリニックが6,862頭のペットを担当しているのに対し、米国では5,485頭であり、潜在的な手術件数の大きさを示している。オーストラリアは世界最高の一人当たり犬飼育率を記録しており、同国の大学は現在年間1,200名の獣医学卒業生を輩出し、その多くが小動物整形外科に進んでいる。日本の医薬品・医療機器審査フレームワークは高度なインプラントの承認を迅速化し、グローバルメーカーの参入を円滑にしている。中東およびアフリカは依然として黎明期にあるが有望である。湾岸諸国は競走馬リハビリセンターを設立しており、競技用種牡馬にはチタン製ロッキングプレートが必要とされている。ケニア初の紹介専門整形外科クリニックが2024年に開院し、すでにTPLO手術のインターン研修を実施しており、標準の普及を示している。南米の軌跡は混在している。ブラジルは55校の認定獣医学校を擁するが、高価値インプラントの輸入を妨げる通貨変動に悩まされている。それでも、地元の鋳造所がコスト削減のためISO-13485に基づくステンレス鋼プレートの機械加工を開始している。

競合状況

獣医整形外科市場は、多角化されたヒト医療機器大企業と動物医療専門企業が混在しています。DePuy Synthesはアオ財団(AO Foundation)の研究を拡張して犬種別ロッキングプレートを発売し、バンドルされたのこぎり刃消耗品を通じて外科医を引き付け続けています。Movoraのエンドツーエンドの関節置換ポートフォリオはインプラント、器具および外科医教育を網羅するターンキーモデルであり、ブランドロイヤルティを育み、リピート販売を促進しています。BioMedtrixは小型犬種向けにサイズ設定されたモジュール式股関節ステムで差別化を図り、未充足のニッチ市場に対応しています。

M&Aが境界を再構成しています。Enovisは2025年にLimaCorporateの買収に合意し、獣医用ステムに移行可能なセメントレス冶金技術を獲得しました。DJOによるCompanion Animal Healthの買収は、リハビリテーション方式とインプラント事業間のクロスポリネーションの拡大を示しています。スタートアップ企業は猫の骨折を対象とした3Dプリント患者適合型プレートおよび吸収性スクリューポリマーに注力しています。米国食品医薬品局(FDA)が多孔性タンタルおよびリン酸カルシウム積層インプラントの将来の承認経路を規定するコーティングガイドラインを確定するにつれ、規制上の機動性が競争変数となっています。

デジタル外科プラットフォームが大きな影響力を持ちつつあります。Johnson & Johnsonのプロトタイプロボットアシスタントは、犬の脛骨における鋸切断の整合において0.5ミリメートルの繰り返し精度を実証しており、再手術率の低減を示唆しています。KYONはソフトウェア開発者と提携し、CTスキャンからインプラントサイズを自動選択するAI駆動の術前計画を提供しています。ハードウェアとクラウド分析を組み合わせる市場参入者は、歩行成績および再手術リスクに関するデータを収益化することで、機器マージンを超えた価値を獲得できる可能性があります。

獣医整形外科業界のリーダー企業

BioMedtrix

Veterinary Orthopedic Implants

KYON

B. Braun SE

Integra LifeSciences

- *免責事項:主要選手の並び順不同

本レポートで取り上げた獣医整形外科市場の企業

- Johnson & Johnson

- Veterinary Orthopedic Implants

- BioMedtrix

- KYON

- B. Braun

- Movora

- Integra LifeSciences

- GerMedUSA

- Cencora, Inc.

- Orthomed UK

- IMEX Veterinary, Inc.

- Intrauma

- Kahuvet Veterinary Equipment Ltd.

- Animal Ortho Care

- Rita Leibinger

獣医整形外科市場における最近の業界動向

- 2025年4月:研究者らが450,000件の症例を分析し、有病率2.5%を検証した後、成長期の犬における骨関節炎のマルチモーダル管理フレームワークを提案しました。

- 2025年3月:比較研究により、脛骨粗面転位を伴う改良型TPLOが小型犬種のグレードIV膝蓋骨脱臼および十字靭帯疾患に対して良好な転帰をもたらすことが確認されました。

- 2025年3月:米国議会が農村獣医師人材確保法(Rural Veterinary Workforce Act)を再提出し、不足地域に従事する臨床医への奨学金返済免除を提案しました。

- 2024年2月:VCA動物病院(VCA Animal Hospitals)がVCA Northwest Veterinary Specialistsに3Dプリントラボを開設し、患者個別の整形外科インプラントを製造しています。

世界獣医整形外科市場レポートの調査範囲

調査範囲として、獣医整形外科は骨、関節、靭帯、腱その他に関連する疾患および損傷を扱います。獣医整形外科市場はタイプ別、エンドユーザー別および地域別にセグメント化されています。

セグメンテーションの概要

| インプラント | プレートおよびスクリュー |

| ピン、ワイヤーおよびネイル | |

| 創外固定器 | |

| 器具 | |

| 消耗品 |

| 犬 |

| 猫 |

| 馬 |

| その他 |

| 関節置換 |

| 外傷固定 |

| 関節鏡検査 |

| その他 |

| 獣医病院および紹介センター |

| 整形外科専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | インプラント | プレートおよびスクリュー |

| ピン、ワイヤーおよびネイル | ||

| 創外固定器 | ||

| 器具 | ||

| 消耗品 | ||

| 動物タイプ別 | 犬 | |

| 猫 | ||

| 馬 | ||

| その他 | ||

| 適用別 | 関節置換 | |

| 外傷固定 | ||

| 関節鏡検査 | ||

| その他 | ||

| エンドユーザー別 | 獣医病院および紹介センター | |

| 整形外科専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

獣医整形外科市場の現在の価値は?

獣医整形外科市場は2026年にUSD 624.76百万に達しており、2031年にはUSD 876.88百万に達すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

インプラントは2025年の世界収益の59.12%を占めており、ロッキングプレートおよび3Dプリント患者個別機器によって牽引されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、ペット飼育数の増加とクリニックの急速な拡大により、2031年にかけてCAGR 9.62%で拡大しています。

3Dプリントは獣医整形外科をどのように変えていますか?

カスタムインプラントにより手術時間が短縮されフィットが改善されており、現在は専用病院ラボで製造されることで採用が加速しています。

最終更新日: