獣医用レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

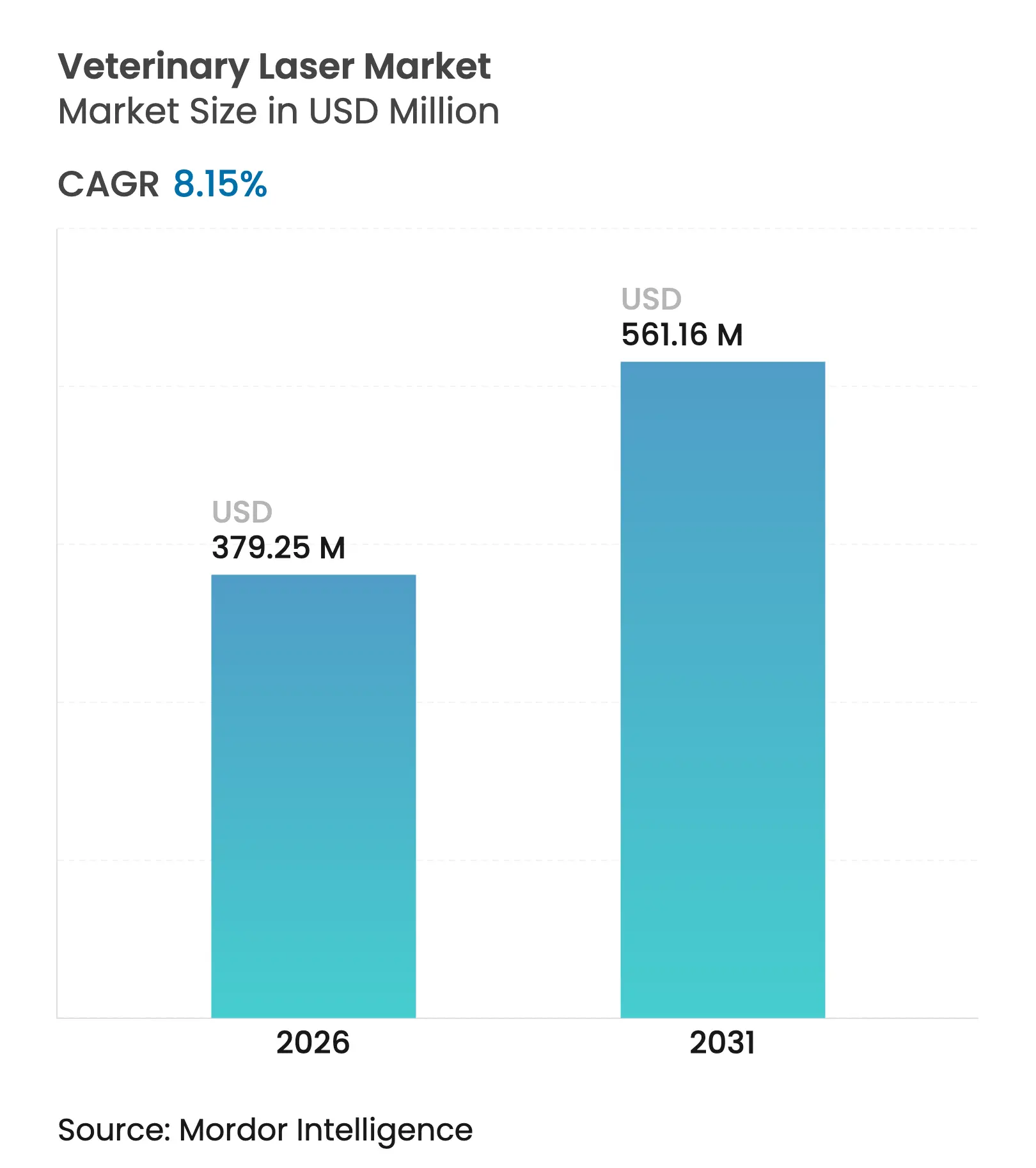

| 市場規模 (2026) | 379.25 百万米ドル |

| 市場規模 (2031) | 561.16 百万米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

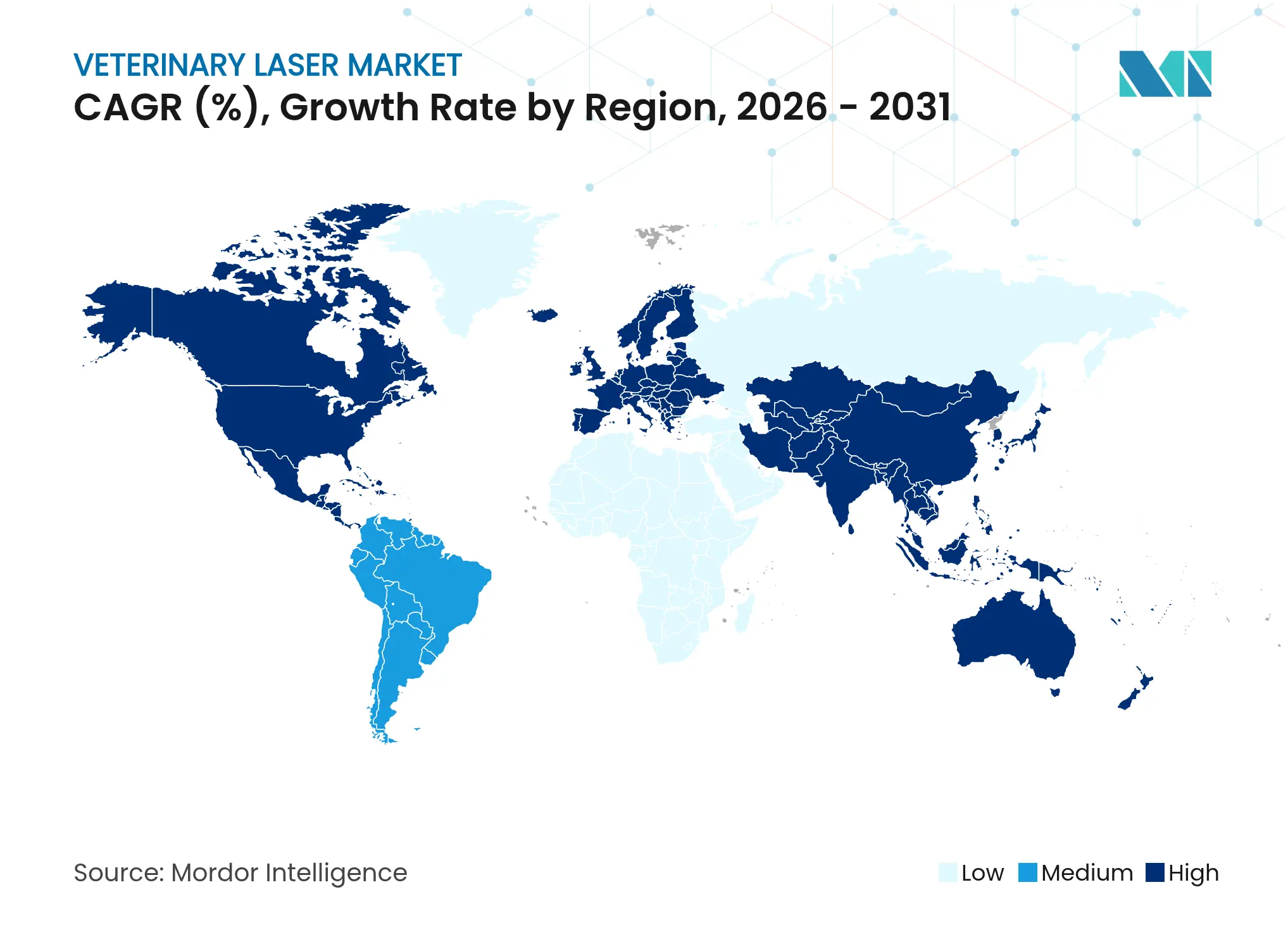

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用レーザー市場分析

獣医用レーザー市場規模は、2025年の3億5,067万米ドルから2026年には3億7,925万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)8.15%で推移し、2031年には5億6,116万米ドルに達すると予測されています。コンパニオンアニマル診療所が光生体調節(フォトバイオモジュレーション)および外科用プラットフォームを導入し、回復時間の短縮、術後疼痛の軽減、医薬品使用の抑制を図るにつれ、成長は加速し続けています。また、新世代の高出力多波長ダイオードシステムは携帯性に優れ、バッテリー駆動かつ動物種別のプロトコルがあらかじめ設定されているため、以前の世代と比べてクリニックへの導入が容易になっており、需要も高まっています。レーザー機器、トレーニング、アフターサービスをバンドルするビジネスモデルにより、多くの場合18か月以内に投資回収が見込めるため、初期資本負担を軽減しつつ普及が進んでいます。並行して、米国食品医薬品局(FDA)によるAI誘導リアルタイム線量測定に対する510(k)認可が臨床的信頼性を高め、世界的な規制基準を設定しています [1]放射線医療機器センター(Center for Devices and Radiological Health)、「510(k)サマリー:医療用ダイオードレーザーシステム」、fda.gov。

レポートの主な要点

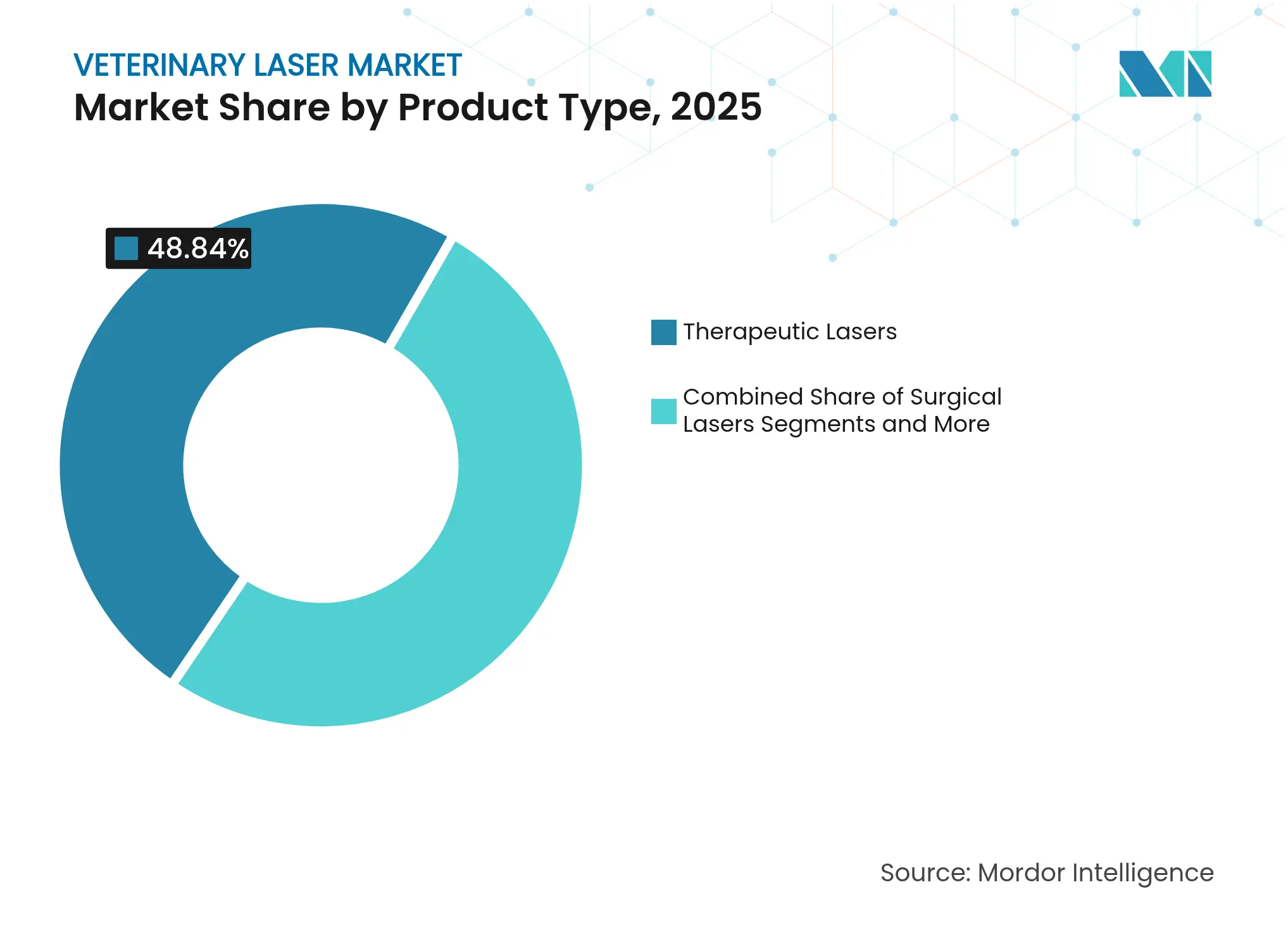

- 製品タイプ別では、治療用レーザーが2025年の獣医用レーザー市場シェアの48.84%を占めてトップとなり、外科用レーザーは2031年にかけて年平均成長率(CAGR)8.95%で拡大する見込みです。

- 動物タイプ別では、犬が2025年の獣医用レーザー市場規模の41.96%を占め、猫は2026年から2031年にかけて年平均成長率(CAGR)8.86%で拡大する見通しです。

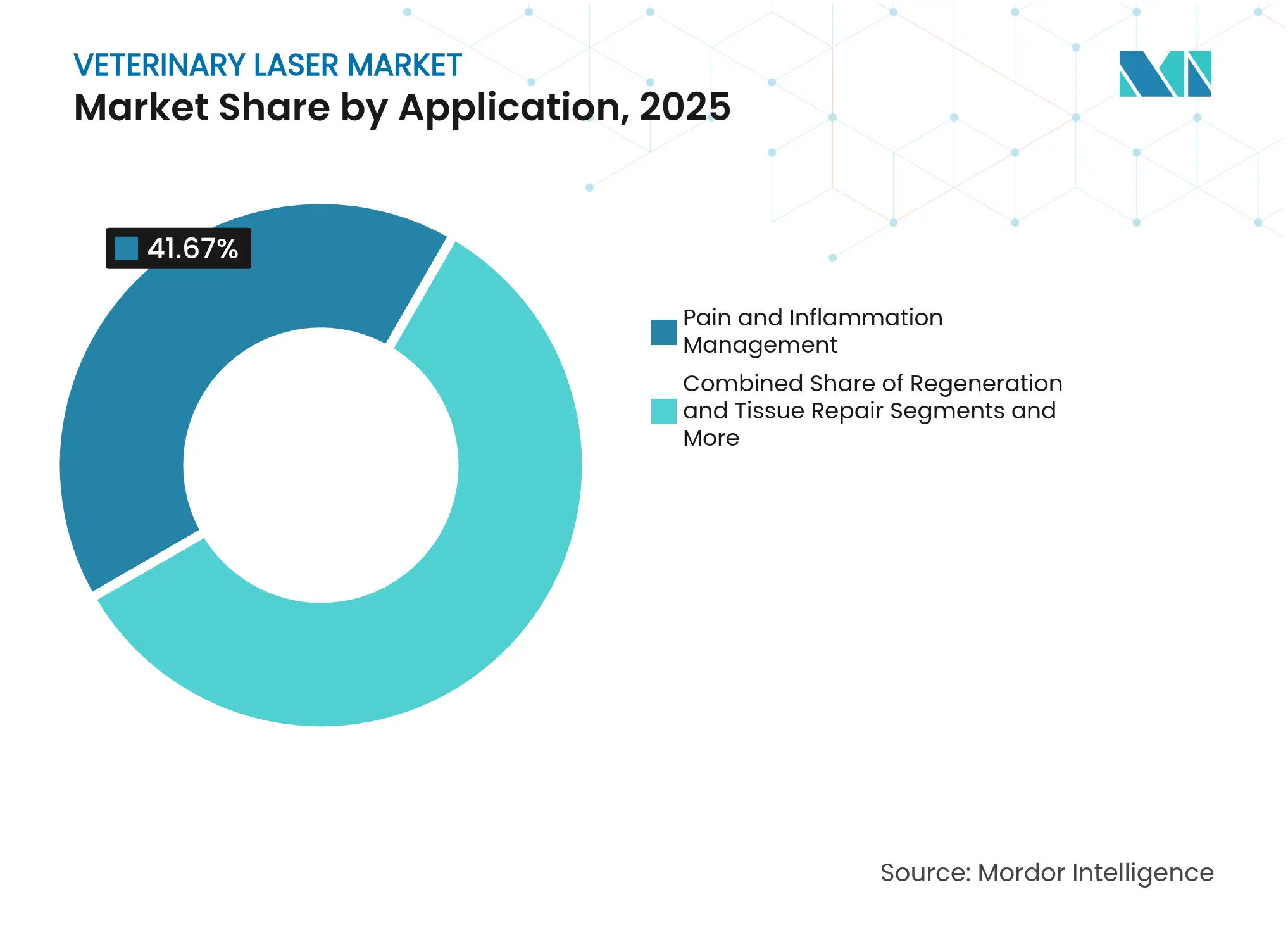

- 用途別では、疼痛・炎症管理が2025年の獣医用レーザー市場規模の41.67%を占め、再生・組織修復は2031年まで年平均成長率(CAGR)8.91%で成長すると予測されています。

- エンドユーザー別では、動物病院が2025年の獣医用レーザー市場シェアの52.92%を保有し、独立系クリニックは年平均成長率(CAGR)8.96%で最も高い成長率を記録すると見込まれています。

- 地域別では、北米が2025年の収益に占める割合42.02%で首位となり、アジア太平洋地域は予測期間中に地域別最高となる年平均成長率(CAGR)9.01%を記録する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用レーザー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマル診療所における治療用レーザーの急速な普及 | +2.1% | 北米での早期普及を先頭に世界全体 | 中期(2〜4年) |

| 紹介センターにおける低侵襲外科手術の急増 | +1.8% | 北米・欧州連合(EU)、アジア太平洋(APAC)中核部への波及 | 短期(2年以内) |

| 携帯型・高出力多波長ダイオードシステムへの技術的飛躍 | +1.5% | アジア太平洋地域に製造集中を置く世界全体 | 中期(2〜4年) |

| レーザー機器とサービス収益のバンドルによるクリニックの迅速な投資回収 | +1.3% | 北米、先進アジア太平洋市場への拡大 | 短期(2年以内) |

| FDA 510(k)認可を取得しつつあるAI誘導投与・リアルタイム線量測定モジュール | +0.9% | 米国主導、規制上の影響が世界へ波及 | 長期(4年以上) |

| 遠隔獣医管理による家庭用メンテナンスレーザーデバイスの普及拡大 | +0.8% | 北米パイロット市場、アジア太平洋地域での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル診療所における治療用レーザーの急速な普及

治療用レーザーシステムは、小動物クリニックの拡大する基盤全体において標準的な疼痛管理モダリティとして定着しています。全国調査によると、米国の獣医師の53%が治療用レーザーを購入しており、その購入者の半数が週10症例以上でデバイスを使用しています。米国食品医薬品局(FDA)は、ほとんどの獣医用治療レーザーを製品コードRGBに分類し、適正製造規範(GMP)の適用を免除することで商業化の経路を短縮しています [2]放射線医療機器センター(Center for Devices and Radiological Health)、「レーザー通知34号および35号」、fda.gov。1セッションあたりの平均治療費は15米ドルから90米ドルであり、機器費用は一般的に3万米ドルから4万米ドルの範囲で、症例数が中程度のクリニックでは投資回収期間は約18か月となります。より深い組織への浸透と短いセッション時間を理由に支持されているクラスIVダイオードモデルが、獣医用レーザー市場における治療用レーザーセグメントの48.49%のリードを支えています。

紹介センターにおける低侵襲外科手術の急増

専門病院および紹介病院は、電気焼灼術と比べて付随的損傷が少ない組織制御切除、止血、蒸散を目的として 外科用レーザーに転向しています。2024年および2025年に行われた米国食品医薬品局(FDA)510(k)認可では、出力最大30Wで980nmおよび1,470nmで動作する二波長プラットフォームが承認され、皮膚科、泌尿器科、軟部組織腫瘍科への適応が拡大しました。術中レポートでは、出血量の減少、切開縁の鮮明さ、麻酔時間の短縮が報告されており、これらすべてが迅速な退院と高い顧客満足度につながっています。紹介ネットワークの拡大に伴い、外科セグメントの年平均成長率(CAGR)9.12%は獣医用レーザー市場全体の成長を上回ると予測されています。

携帯型・高出力多波長ダイオードシステムへの技術的飛躍

半導体工学の進歩により、660nm、800nm、905nm、970nmのエミッターを5kg未満の筐体に組み合わせたハンドヘルドデバイスが実現しました。例えば、MR5 ACTIVet PRO 2.0は50Wのピーク出力を発揮しながら、野外展開には充電式バッテリーを使用しています。集積面発光レーザーダイオードにより平均故障間隔が30,000時間を超え、ライフサイクルコストが低減します。状況認識型ソフトウェアが動物種と病態に応じてパルスパターンを自動選択し、ブルートゥース(Bluetooth)が照射されたすべてのジュールをクラウドベースの記録管理のためにログに記録します。機動性は特に馬および農場動物の治療に関連性が高く、570kgの競走馬をクリニックではなく厩舎で治療することでダウンタイムを短縮できます。

バンドル型レーザーおよびサービス収益によるクリニックの迅速な投資回収

ベンダーは、臨床トレーニング、マーケティング資料、24時間技術サポートとともにレーザープラットフォームをリースするケースが増えています。米国では、750以上のクリニックが機器販売業者の提供するそうしたプログラムに参加しており、稼働目標の保証や定期研修が行われています。バンドル方式は、技術者が標準化された設定を迅速に習得し、パッケージ料金について顧客に助言できるため、資本投資のハードルを緩和するとともにスループットを向上させます。消耗品や追跡評価からの付帯収益により、個人開業医は病院ネットワークに匹敵するパフォーマンスを実現し、独立系セグメントが予測をリードする年平均成長率(CAGR)9.14%を獲得することに寄与しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 選択的レーザー治療に対する資本コストおよびリンバースメント(償還)の欠如 | -1.4% | 新興市場で特に深刻な世界全体 | 中期(2〜4年) |

| 地方における認定レーザー治療技術者の不足 | -0.8% | 世界の農村地域、特に北米およびオーストラリア | 長期(4年以上) |

| 輸入遅延と追加試験を引き起こす各国のレーザークラス規制の不統一 | -0.6% | アジア太平洋地域の輸入に特に影響する世界全体 | 短期(2年以内) |

| 長期的な光生体調節(フォトバイオモジュレーション)有効性データに対する保険会社の懐疑的見方 | -0.4% | 北米・欧州連合(EU)、先進アジア太平洋市場への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

選択的レーザー治療に対する資本コストおよびリンバースメント(償還)の欠如

クラスIV治療ユニットの価格帯は12,500米ドルから34,999米ドル、外科用システムは40,000米ドル以上であり、多くの小規模診療所にとって予算上の障壁となっています。ヒト整形外科の保険会社が一部の州でレーザーセッションを償還する一方、ペット保険ポリシーが選択的な光生体調節(フォトバイオモジュレーション)をカバーすることはほとんどありません。そのため、複数セッションのプランの費用はオーナーが負担することになり、価格に敏感な地域では治療量が制限されます。オペレーティングリースや収益分配契約などのファイナンスオプションが資本支出の障壁をある程度相殺しているものの、新興市場への普及は北米で見られる獣医用レーザー市場の普及速度に依然として遅れをとっています。

地方における認定レーザー治療技術者の不足

適切な投与量設定にはレーザー物理学、光学安全性、動物種別パラメータに関する正式な学習課程が必要ですが、大都市圏以外では技術者の確保が依然として困難な状況にあります。北米の農村部で混合動物(コンパニオンアニマルと産業動物の両方)を扱う診療所は、獣医労働力不足の中で認定スタッフの採用に苦戦しています。FDAのレーザー通知34号および35号はユーザートレーニングとラベリングを強調しており、能力上の欠陥が存在する場合、診療所が規制当局の監視にさらされるリスクがあります [3]放射線医療機器センター(Center for Devices and Radiological Health)、「CDRH 2025年度提案ガイダンス」、fda.gov。クラウドベースの研修モジュールと簡略化されたグラフィカルインターフェースが学習曲線を低減していますが、長期的な人材パイプラインの制約が依然として未開拓地域への拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外科的精度がイノベーションを牽引

治療用デバイスは2025年の獣医用レーザー市場の48.84%を支配しており、980nm付近で最大40Wで動作するクラスIVシステムがその中核を担っています。クリニックはこれらのプラットフォームを関節炎の疼痛管理、前十字靭帯修復後のリハビリテーション、慢性皮膚炎に活用しています。一方、外科用レーザーはミリメートル単位の精度で切開、凝固、蒸散を行う二波長システムに牽引され、2031年にかけてセグメント最高の年平均成長率(CAGR)8.95%を記録すると見込まれています。1,470nm対応ユニットへの最近の認可により、水分吸収が重要な軟部組織腫瘍科および耳鼻咽喉科(ENT)手術への適応が拡大しています。治療・手術複合ワークステーションはフロアスペースを効率化しスタッフの兼任教育を可能にするため、複数の医師が勤務する病院では統合プラットフォームのシェアが拡大すると予測されています。

携帯型高出力ユニットの急増が外科への採用をさらに促進しています。従来のCO₂キャビネットが専用スイートを必要としていたのに対し、新型ダイオードリグは診察室間を移動したり、移動式の馬専門獣医に帯同したりすることができます。これらの設計は、アクティブ冷却、冗長インターロック、IEC 60825-1に準拠したタッチスクリーンプリセットを採用しており、認定取得を容易にしています。滅菌済みファイバーチップのみを消耗品とすることで症例あたりの処置コストが低下し、より多くの専門医がレーザー切開を電気焼灼術またはメスの代替として採用するよう促しています。

動物タイプ別:猫セグメントが加速

2025年の獣医用レーザー市場規模において、犬は41.96%のシェアを占めており、股関節形成不全、椎間板疾患(IVDD)、術後ケアに関する成熟したプロトコルを反映しています。犬種別プリセット(チワワの前十字靭帯リハビリには5W連続波、ラブラドールの脊椎症には15Wパルス)により、臨床医は手動による再計算なしに治療効果を最適化できます。しかし猫については、室内専用飼育の猫の個体数増加に伴いオーナーの投資意欲が高まる中、年平均成長率(CAGR)8.86%を記録すると見込まれています。新たな投与量テーブルが皮膚の厚さとメラニン含有量の差異を考慮することで、以前は猫の治療結果のばらつきの原因とされていた過熱リスクを低減しています。

エキゾチック動物および鳥類は「その他」カテゴリーを形成し、着実な一桁台の成長を示しています。治療師は羽根むしりのある飼いオウムのケラチン回復を促進するために660nm・100mWの設定を使用し、またウサギの足底皮膚炎には905nm・0.5Wのパルスを使用することが増えています。多波長デバイスにより、医師はニッチなハードウェアを購入することなく即座に切り替えられ、症例の多様性が広がります。

用途別:再生医療の拡大

疼痛・炎症管理は2025年の収益の41.67%を占めており、これはすべての整形外科および歯科症例が候補プロトコルを生み出すためです。800〜960nmで誘発される抗侵害受容および抗炎症経路(プロスタグランジン合成の抑制からブラジキニン受容の調節まで)は、豊富な文献的支持を有しています。再生・組織修復は、10J/cm²近傍のフルエンスでコラーゲン架橋結合と血管新生が促進されることを示す研究に牽引され、年平均成長率(CAGR)8.91%で他を上回る成長が予測されています。臨床医は現在、競走馬の腱断裂を修復するためにレーザー治療と多血小板血漿(PRP)または幹細胞注射を組み合わせており、プレミアムなバンドルサービスを創出しています。

皮膚科、眼科、鍼治療が「その他」バケットの中で新興のトライアドを形成しています。浅い透過性を持つ660nmビームが表在性肥満細胞腫瘍を標的とし、970nmが仔馬の骨軟骨症の関節包に浸透します。査読済みのエビデンスが蓄積されるにつれ、これらのサブセグメントは広域の獣医用レーザー市場に段階的な貢献をもたらすと考えられます。

エンドユーザー別:独立系クリニックの成長

動物病院は2025年の獣医用レーザー市場シェアの52.92%を保有しており、多ユニット展開を可能にする資本予算とトレーニング部門に支えられています。ネットワークは去勢手術の疼痛ブロックから腫瘍切除まで、プロトコルを標準化するレーザーセンター・オブ・エクセレンスを設立し、稼働率と収益を向上させています。常勤医師が1〜2名の独立系クリニックは、販売業者がファイナンス、オンボーディング、マーケティングをバンドル提供するようになったことから、年率8.96%で成長すると予測されています。タブレットベースのユーザーインターフェースがスタッフを解剖学に基づく投与ガイダンスに沿って誘導することで、一般開業医がかつては専門センター限定とされていた治療成果を達成できるようになっています。

専門・紹介施設は腫瘍科、眼科、低侵襲耳鼻咽喉科(ENT)手術における外科用レーザーの採用をリードしています。治療師はレーザー前後に画像データを収集して機能的改善を定量化し、顧客の同意獲得とサービスの差別化に役立てています。モバイルユニット(獣医トラックまたは馬の移動診療)がエンドユーザーの全体像を補完しており、18Vバッテリーパックを使用して厩舎でのケアを提供し、地理的なリーチを拡大しています。

地域分析

北米は2025年の世界収益の42.02%を占め、成熟したコンパニオンアニマル医療費支出パターンと明確な規制経路によって支えられています。米国では調査対象の獣医師の53%が治療用レーザーを設置しており、週平均使用回数は10セッションを超えています。カナダは強固な馬市場の需要で補完し、メキシコの都市部では小動物飼育の増加に伴い普及が進んでいます。この地域の環境は、FDA 510(k)の透明性と、エビデンスに基づく診療を奨励する専門的な継続教育要件の恩恵を受けています。

アジア太平洋地域は、中国でのペット飼育急増、獣医系大学プログラムの拡大、国内製造の成長に牽引され、最も高い年平均成長率(CAGR)9.01%を記録する軌道にあります。中国のペット医療市場は2022年に428億1,000万人民元(¥)に拡大し、レーザー輸入がその勢いの恩恵を受けています。河北哲迈(Hebei Zhemai)などの国内プレーヤーが米国の認可を取得し、輸出意欲を実証しています。日本では高齢化するペットの個体数と高い保険加入率がプレミアムケアの普及を促進し、韓国とインドでは携帯型ユニットがクリニックスペースの制約を補う新興の都市ニッチ市場が形成されています。

欧州は、ドイツ、フランス、英国が中心となり、IEC 60825-1に準拠したCEマーク安全基準を適用するすべての国において穏やかな成長を記録しています。北欧諸国は馬のスポーツ医学に秀でており、競技場でトレーラー搭載型レーザーを使用しています。一方、地中海市場は温暖な気候による寄生虫圧力の下で小動物皮膚科に注力しています。東欧は白地機会を提供しており、一人当たりGDPの上昇に伴い、クリニックが基本的なモダリティからレーザー支援手術へと移行しています。

競合環境

獣医用レーザー市場は緩やかに集中した状態にあります。2020年にEnovisに吸収されたLiteCureは、そのCompanionおよびPegasusラインナップ、臨床研究ライブラリ、グローバル流通網を活用してトップシェアを維持しています。K-LaserのCUBEファミリーは20W・多波長ダイオードスタックと内蔵蛍光透視ターゲティングにより差別化を図り、クラスIV安全マージンを維持しながら深部組織への出力を高めています。Multi Radiance Medicalは、50Wのピーク出力を1.5kgのハンドヘルドに収めたMR5 ACTIVet PRO 2.0により携帯性を強調しています。

河北哲迈(Hebei Zhemai)や武漢Dimed(Wuhan Dimed)などのアジア系参入企業は、コスト効率の高い製造を活用し、米国の規制基準を満たしながら既存企業より最大20%低い価格で販売しています。競争の力学は今や出力のみに依存せず、AI対応の投与量設定、クラウド接続された治療ログ、サブスクリプション型トレーニングポータルへの依存度が高まっています。Patterson Animal Healthなどの販売業者は買収によってポートフォリオを拡大し、数量価格交渉を行い、クリニックプロトコルを標準化する購買グループを形成しています。その結果、ソフトウェアエコシステム、サービス契約、データ分析がブランドロイヤルティを決定する要素としてますます重要となっています。

獣医用レーザー業界のリーダー企業

Aspen Laser Systems LLC

Aesculight

Cutting Edge Laser Technologies

Excel Lasers Limited

Biolase Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Patterson Companiesのアニマルヘルス部門が、英国のInfusion Concepts Ltd.および米国4州のMountain Vet Supply資産を取得し、レーザー技術の採用が見込まれる診療所へのディーラーネットワークのリーチを拡大しました。

- 2024年9月:武漢Dimed Laser Technology(Wuhan Dimed Laser Technology)が、最大30Wの二波長外科用ダイオードシステムに対するFDA 510(k)認可K252063を取得し、米国における本モダリティの規制上の足場を拡大しました。

- 2024年5月:Leonard Green & Partnersが、複数拠点にわたって高性能レーザースイートを含む資本設備を標準化している紹介病院チェーンのMedVet Associatesの取得を完了しました。

世界の獣医用レーザー市場レポートの適用範囲

本レポートの適用範囲として、獣医用レーザー療法は集束光を用いて動物を治療するプロセスです。ほとんどの光源と異なり、レーザーの光は特定の波長に調整されています。獣医用レーザー市場は、製品タイプ(治療用レーザーおよび外科用レーザー)、動物タイプ(犬、猫、その他)、用途(疼痛・炎症管理、再生または組織修復、その他)、レーザータイプ(クラス2、クラス3、クラス4)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 治療用レーザー |

| 外科用レーザー |

| 治療・手術複合プラットフォーム |

| 犬 |

| 猫 |

| その他 |

| 疼痛・炎症管理 |

| 再生・組織修復 |

| その他 |

| 動物病院 |

| 専門・紹介センター |

| 独立系クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 治療用レーザー | |

| 外科用レーザー | ||

| 治療・手術複合プラットフォーム | ||

| 動物タイプ別 | 犬 | |

| 猫 | ||

| その他 | ||

| 用途別 | 疼痛・炎症管理 | |

| 再生・組織修復 | ||

| その他 | ||

| エンドユーザー別 | 動物病院 | |

| 専門・紹介センター | ||

| 独立系クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な設問

2026年の獣医用レーザー市場規模はどのくらいですか?

3億7,925万米ドルであり、年平均成長率(CAGR)8.15%を反映して2031年までに5億6,116万米ドルに達する見通しです。

2031年にかけて最も成長の速い製品セグメントはどれですか?

外科用レーザーは、紹介センターがレーザー支援による軟部組織および腫瘍科手術を採用するにつれ、年平均成長率(CAGR)8.95%を記録すると予測されています。

独立系クリニックがより急速にレーザー治療を採用しているのはなぜですか?

バンドル型リース、トレーニング、サポートプログラムが資本リスクを低減し投資回収を加速させることで、当該セグメントの年平均成長率(CAGR)8.96%を押し上げています。

アジア太平洋地域の高い成長率の原動力は何ですか?

中国でのペット飼育の拡大、中国などの国における製造規模、および獣医インフラの整備が地域全体の年平均成長率(CAGR)を9.01%へと押し上げています。

技術革新をリードしている企業はどこですか?

Enovis(LiteCure)、K-Laser、Multi Radiance Medicalが分野をリードし、河北哲迈(Hebei Zhemai)と武漢Dimed(Wuhan Dimed)がコスト競争力のあるFDA認可済みの選択肢を加えています。

最終更新日: